Global Animal Feed Protein Ingredients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

195.70 Billion

USD

311.91 Billion

2025

2033

USD

195.70 Billion

USD

311.91 Billion

2025

2033

| 2026 –2033 | |

| USD 195.70 Billion | |

| USD 311.91 Billion | |

| % | |

|

Global Animal Feed Protein Ingredients Market Segmentation, By Source (Plant and Animal), Produkt (Ölseed Meals, Fishmeals, and Animal Nebenprodukte), Vieh (Poultry, Swine, Cattle, Aquaculture, Pet Food, Equine, and Others)- Industrietrends und Prognose bis 2033

Tierfutter Protein Zutaten MarktÜberblick

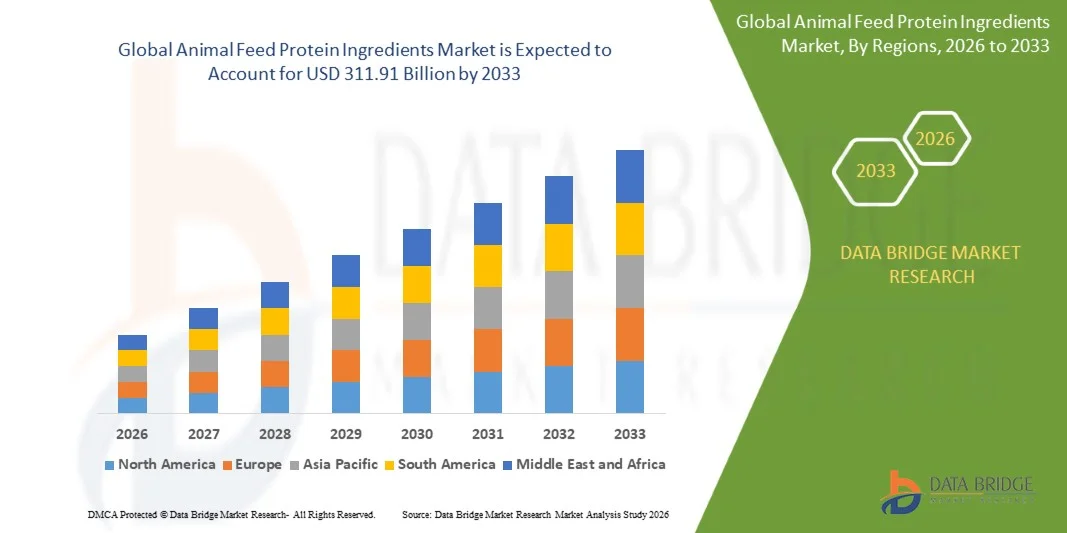

Der Animal Feed Protein Ingredients Market wurde bei195,70 Mrd. USD 2025und wird zu erreichen311,91 Mrd. USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende globale Nachfrage nach hochwertigem tierischem Protein, die Steigerung der Viehproduktion und die zunehmende Betonung auf ernährungs ausgewogene und kostengünstige Futterformulierungen in den Bereichen Geflügel, Schweine, Aquakultur und Wiederkäuer verursacht wird.

Der wachsende Fokus auf die Verbesserung der Futtermitteleffizienz und der Tiergesundheit ist die Annahme von verschiedenen Proteinbestandteilen wie Sojamehl, Fischmehl, Maisklebermehl und alternative pflanzliche und mikrobielle Proteinquellen. Darüber hinaus unterstützen zunehmendes Bewusstsein für nachhaltige Tierhaltungspraktiken und die Notwendigkeit, die Abhängigkeit von konventionellen Proteinquellen zu reduzieren, das Marktwachstum weiter. Technologische Fortschritte bei der Futtermittelverarbeitung und der Ausbau großräumiger kommerzieller Tierhaltungsbetriebe tragen ebenfalls dazu bei, weltweit leistungsfähige Futtermittelproteinzutaten anzunehmen.

Trends und Einblicke

- Nordamerika dominierte den Markt für Futtermittelproteinzutaten mit dem größten Umsatzanteil von etwa 32,6% im Jahr 2025, unterstützt durch fortgeschrittene Viehzuchtsysteme, starke Sojaverarbeitungsinfrastruktur und hohe Nachfrage nach proteinreichen Fleisch- und Milchprodukten.

- Asia-Pacific wird die am schnellsten wachsende Region sein, die eine CAGR von etwa 7,2% von 2026 bis 2033, angetrieben durch schnelles Bevölkerungswachstum, steigende Einwegeinkommen, Erweiterung der Aquakulturproduktion, und steigende Nachfrage nach proteinreichen Diäten in Ländern wie China, Indien, Vietnam und Indonesien.

- Das Segment Pflanzen hielt den größten Marktanteil von etwa 68,5% im Jahr 2025 durch den umfangreichen Einsatz von Sojamehl, Rapsmehl, Mais-Glutenmehl und anderen ölhaltige Proteine in der Tier- und Geflügelernährung. Pflanzenbasierte Proteinzutaten sind aufgrund ihrer Wirtschaftlichkeit, ihrer stabilen globalen Lieferkette und ihrer hohen Skalierbarkeit, insbesondere in großen Produktionsländern wie den USA, Brasilien, China und Indien, in denen die Sojaverarbeitungskapazität hochentwickelt ist, weit verbreitet.

- Das Animal-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach hochverdaulichen Proteinen wie Fischmehl, Blutmehl und Geflügel-Nebenprodukten in Aquakultur und Premium-Tierfutter-Formulierungen getrieben wird. Die steigende Aquakulturausweitung in Asien-Pazifik und die wachsende Nachfrage nach hochproteiniger Tierernährung in Nordamerika und Europa beschleunigen das Segmentwachstum, insbesondere dort, wo Aminosäureoptimierung und Futtereffizienz kritisch sind.

- Das Segment Oilseed Meals hatte 2025 den größten Marktanteil von rund 52,3%, unterstützt durch den weit verbreiteten Verzehr von Sojamehl als primäre Proteinquelle in Geflügel- und Schweinefuttermitteln. Die starke globale Sojaverarbeitungsinfrastruktur und die konsequente Nachfrage aus intensiven Tierhaltungssystemen in Brasilien, China und den USA verstärken weiterhin die Dominanz dieses Segments.

- Das Segment Fishmeals wird das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033 durch den Ausbau der Aquakulturproduktion und die steigende Nachfrage nach hochwertigen Meeresproteinquellen in Lachs, Garnelen und Meeresfischzucht registriert. Länder wie Peru und Chile bleiben wichtige Lieferanten, während die asiatisch-pazifischen Aquakulturproduzenten zunehmend Fischmehl mit alternativen Proteinen integrieren, um die Futterumwandlungsverhältnisse und die Wachstumsleistung zu optimieren.

- Das Segment Poultry erzielte 2025 den größten Marktanteil von rund 34,9 %, der durch den hohen globalen Konsum von Hühnerfleisch und Eiern verursacht wurde, sowie intensive Landwirtschaftspraktiken, die hochproteinhaltige Futterrezepturen zur Aufrechterhaltung schneller Wachstumsraten und Futtermittelkonversionseffizienz erfordern.

- Das Segment Aquaculture wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 durch eine rasche Expansion der Fischzucht in Asien-Pazifik, insbesondere in China, Indien, Vietnam und Indonesien, registrieren. Die zunehmende Nachfrage nach hochwertigen Eiweißbestandteilen in der Garnelen- und Lachszucht sowie die rückläufige Abhängigkeit von wilden Fischbeständen beschleunigen das Segmentwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 195.70 Milliarden

- Voraussichtlicher Marktwert (2033): USD 311.91 Billion

- Prognose CAGR (2026–2033): 6.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undTierfutter Protein Zutaten Marktsegmentierung

|

Attribute |

Tierfutter Protein Zutaten SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Quelle: Pflanzen und Tiere ·Nach Produkt: Ölsaaten, Fischmehle und tierische Nebenprodukte ·von Livestock: Geflügel, Schweine, Rinder, Aquakultur, Tiernahrung, Equin und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•HAMLET PROTEIN(Dänemark) |

|

Marktmöglichkeiten |

· Erweiterung von alternativen Proteinquellen · Wachstum in der Aquakultur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Tierfutter Protein Zutaten MarktEntwicklung

Trend: steigende Nachfrage nach nachhaltigen und alternativen Proteinquellen in Tierfutteranwendungen

Der zunehmende Fokus auf qualitativ hochwertige, kostengünstige und umweltverträgliche Proteinzutaten ist die Umgestaltung des Animal Feed Protein Ingredients Markets auf Geflügel-, Schweine-, Aquakultur- und Wiederkäuersektoren. Traditionelle Proteinquellen wie Sojamehl und Fischmehl dominieren weiterhin Futterformulierungen; Bedenken hinsichtlich Landnutzung, Entwaldung, Preisvolatilität und Meeresressourcenverarmung beschleunigen jedoch die Verschiebung zu alternativen Proteinen wie Insektenmehl, Einzellproteinen und Algen-basierten Inhaltsstoffen.

In modernen Aquakultursystemen wird z.B. das Fischmehl zunehmend teilweise durch Insekten-abgeleitete Protein- und Pflanzenkonzentrate ersetzt, um die Abhängigkeit von Wildfischbeständen zu reduzieren. Große Lachszuchtbetriebe in Norwegen und Chile haben bereits begonnen, schwarze Soldatfliege Larvenmehl in Futtermittelversuche zu integrieren, eine vergleichbare Wachstumsleistung zu erreichen und gleichzeitig die Variabilität des Futterumsatzes unter kontrollierten Bedingungen zu reduzieren.

Auch die Geflügel- und Schweineindustrie zeigt eine rasche Einführung von Sojamehlalternativen und Ko-Produkten wie Maisdestillatoren getrocknete Körner mit löslichen Stoffen (DDGS), insbesondere in Regionen mit Sojapreisschwankungen aufgrund von Klimastörungen in Südamerika und Exportbeschränkungen in Schlüsselproduktionsländern. Darüber hinaus erweitern Insektenproteinproduktionsanlagen in Europa und Südostasien die Kapazitäten, wobei EU-Rechtsvorschriften in den letzten Jahren die Verwendung von verarbeitetem Insektenprotein in Geflügel- und Schweinefutter ermöglichen und die Vermarktung im Maßstab unterstützen.

Tierfutter Protein Zutaten Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach hoher Leistung und nachhaltiger Viehernährung

Die wachsende globale Nachfrage nach Fleisch-, Milch- und Aquakulturprodukten erhöht den Bedarf an effizienten Tiernahrungslösungen, die die Wachstumsraten, die Immunität und die Effizienz der Futtermittelumwandlung verbessern. Proteinzutaten wie Sojabohnenmehl, Fischmehl, Rapsmehl und Mais-Glutenmehl bleiben aufgrund ihres hohen Aminosäuregehaltes und der Verdaulichkeit essentiell in Futterformulierungen.

Intensive Viehproduktionssysteme in Ländern wie China, Indien, Brasilien und den USA übernehmen zunehmend Präzisionsfutter-Formulierungen, um die Proteinauslastung zu optimieren und die Futtermittelkosten zu senken. So werden beispielsweise Geflügelerzeuger in großen integrierten landwirtschaftlichen Betrieben Futtermittelmischungen reformiert, um verbesserte Futterumwandlungsverhältnisse im Bereich von etwa 1,5–1,8 zu erreichen, die durch hochwertige Proteineingänge und Enzymergänzung unterstützt werden.

Ebenso ist die Erweiterung der Aquakultur ein wichtiger Treiber, denn die globale Fischproduktion aus der Aquakultur übertrifft die Fangfischerei in den letzten Jahren und erhöht die Abhängigkeit von proteinreichen Futtermittelzutaten. Futtermittelhersteller investieren auch in Verbesserungen der Sojamehlverarbeitung und Fermentations-basierte Proteinverbesserungstechnologien, um die Verdaulichkeit zu erhöhen und antinährende Faktoren zu reduzieren, die Produktivität der Tiere zu verbessern und die Abfallproduktion zu reduzieren.

Schlüsselrückhaltung/Challenge: Preis Volatilität und Lieferkette Abhängigkeit von Schlüsselrohstoffen

Der Markt für Futtermittelproteinzutaten ist sehr abhängig von einer begrenzten Anzahl von Rohstoffen, insbesondere von Sojamehl und Fischmehl, die der Industrie erhebliche Preisschwankungen und Lieferkettenrisiken aussetzen. Die Wettervariabilität in Südamerika, insbesondere in Brasilien und Argentinien, hat historisch beeinflusste Sojabohnenrendite, was zu globalen Preisinstabilität und Beschaffungsherausforderungen für Futtermittelhersteller führt.

Darüber hinaus wird die Fischmehlproduktion durch saisonale Fangbeschränkungen und Umweltvorschriften für Meeresökosysteme, insbesondere in Peru und Chile, eingeschränkt, wo die Sortierbarkeit der schädigenden Ernten die globale Versorgung unmittelbar beeinträchtigt. Diese Abhängigkeit schafft Unsicherheit für Aquakulturfutterhersteller, die eine gleichbleibende Proteinqualität und Verfügbarkeit während der gesamten Produktionszyklen erfordern.

Darüber hinaus bleiben alternative Proteinquellen wie Insektenmehl und mikrobielles Protein aufgrund hoher Produktionskosten, begrenzter Großinfrastruktur und regulatorischer Compliance-Anforderungen relativ teuer. Die kommerzielle Insekte-Proteineproduktion kämpft noch um Kostenparität mit Sojamehl, die eine der wirtschaftlichsten Proteinquellen weltweit bleibt und die schnelle Substitution in kostspieligen Märkten begrenzt.

Key Market Opportunity: Erweiterung von alternativen Proteintechnologien und zirkulären Feed-Systemen

Die zunehmende Betonung der Kreislaufwirtschaftsmodelle in der Landwirtschaft und in der Lebensmittelproduktion schafft starke Chancen für alternative Eiweißstoffe aus Abfallströmen und nachhaltigen biologischen Prozessen. Insektenprotein, Algen-basiertes Protein und fermentativ-erzeugte Einzellproteine gewinnen als skalierbare und umwelteffiziente Futtermittelzutaten, die die Abhängigkeit von herkömmlichen Kulturen und Meeresressourcen verringern.

Vieh- und Aquakulturproduzenten erforschen zunehmend die Insektenproteinintegration in Futterformulierungen, insbesondere schwarze Soldatfliegelarven, die organische Abfälle mit günstigen Aminosäureprofilen in hochwertiges Protein umwandeln können. So erweitern beispielsweise kommerzielle Insektenproteinanlagen in Europa die Produktionskapazität für die Versorgung von Geflügel- und Aquakulturfuttermärkten unter neu entspannten regulatorischen Rahmenbedingungen, die eine nachhaltige Proteininnovation unterstützen.

Darüber hinaus ermöglichen Fortschritte in der Präzisionsfermentation und der mikrobiellen Proteinproduktion die Entwicklung von hochreinen Proteinzutaten mit kontrollierter Nährstoffzusammensetzung, die Verbesserung der Futtermitteleffizienz in hochwertigen Tiersystemen. Aufstrebende Märkte in Asien-Pazifik zeigen auch eine rasche Einführung von Algen-basierten Futtermittelzusatzstoffen in der Aquakultur, um die Immunität und die Wachstumsleistung zu verbessern. Diese Innovationen sollen die Proteinversorgungskette in der Tierernährung in den kommenden Jahren deutlich umgestalten, insbesondere da Nachhaltigkeits- und Kohlenstoffreduktionsziele weltweit intensivieren.

Tierfutter Protein Zutaten Markt Scope

Der Markt wird auf Basis von Quelle, Produkt und Vieh segmentiert.

- Quelle

Auf Basis der Quelle wird der Markt für Futtermittelproteinzutaten in Pflanzen und Tier segmentiert. Das Segment Pflanzen hielt den größten Marktanteil von etwa 68,5% im Jahr 2025 durch den umfangreichen Einsatz von Sojamehl, Rapsmehl, Mais-Glutenmehl und anderen ölhaltige Proteine in der Tier- und Geflügelernährung. Pflanzenbasierte Proteinzutaten sind aufgrund ihrer Wirtschaftlichkeit, ihrer stabilen globalen Lieferkette und ihrer hohen Skalierbarkeit, insbesondere in großen Produktionsländern wie den USA, Brasilien, China und Indien, in denen die Sojaverarbeitungskapazität hochentwickelt ist, weit verbreitet.

Das Animal-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach hochverdaulichen Proteinen wie Fischmehl, Blutmehl und Geflügel-Nebenprodukten in Aquakultur und Premium-Tierfutter-Formulierungen getrieben wird. Die steigende Aquakulturausweitung in Asien-Pazifik und die wachsende Nachfrage nach hochproteiniger Tierernährung in Nordamerika und Europa beschleunigen das Segmentwachstum, insbesondere dort, wo Aminosäureoptimierung und Futtereffizienz kritisch sind.

- Nach Produkt

Auf der Grundlage des Produkts wird der Markt zu Ölsaatenmehlen, Fischmehlen und tierischen Nebenprodukten segmentiert. Das Segment Oilseed Meals hatte 2025 den größten Marktanteil von rund 52,3%, unterstützt durch den weit verbreiteten Verzehr von Sojamehl als primäre Proteinquelle in Geflügel- und Schweinefuttermitteln. Die starke globale Sojaverarbeitungsinfrastruktur und die konsequente Nachfrage aus intensiven Tierhaltungssystemen in Brasilien, China und den USA verstärken weiterhin die Dominanz dieses Segments.

Das Segment Fishmeals wird das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033 durch den Ausbau der Aquakulturproduktion und die steigende Nachfrage nach hochwertigen Meeresproteinquellen in Lachs, Garnelen und Meeresfischzucht registriert. Länder wie Peru und Chile bleiben wichtige Lieferanten, während die asiatisch-pazifischen Aquakulturproduzenten zunehmend Fischmehl mit alternativen Proteinen integrieren, um die Futterumwandlungsverhältnisse und die Wachstumsleistung zu optimieren.

- von Livestock

Auf der Grundlage von Vieh wird der Markt zu Geflügel, Schweinen, Rindern, Aquakultur, Pet Food, Equine und anderen segmentiert. Das Segment Poultry erzielte 2025 den größten Marktanteil von rund 34,9 %, der durch den hohen globalen Konsum von Hühnerfleisch und Eiern verursacht wurde, sowie intensive Landwirtschaftspraktiken, die hochproteinhaltige Futterrezepturen zur Aufrechterhaltung schneller Wachstumsraten und Futtermittelkonversionseffizienz erfordern.

Das Segment Aquaculture wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 durch eine rasche Expansion der Fischzucht in Asien-Pazifik, insbesondere in China, Indien, Vietnam und Indonesien, registrieren. Die zunehmende Nachfrage nach hochwertigen Eiweißbestandteilen in der Garnelen- und Lachszucht sowie die rückläufige Abhängigkeit von wilden Fischbeständen beschleunigen das Segmentwachstum.

Tierfutter Protein Zutaten MarktRegionale Analyse

US Tierfutter Protein Zutaten Markt Insight

Nordamerika dominierte den Markt für Futtermittelproteinzutaten mit dem größten Umsatzanteil von etwa 32,6% im Jahr 2025, unterstützt von groß angelegten Viehproduktionssystemen, fortschrittlicher Produktionsinfrastruktur für Futtermittel und einer starken Nachfrage nach hochwertigen Fleisch-, Milch- und Geflügelprodukten. Die Region profitiert von einer etablierten Sojaverarbeitungsindustrie, einer umfangreichen Maisproduktion und einer starken Integration zwischen Futtermittelproduzenten und Viehfarmen, die eine stabile Versorgung mit proteinreichen Futtermittelzutaten gewährleistet. Die zunehmende Einführung von Präzisionsernährungstechniken und enzymverstärkten Futterrezepturen verbessert die Futtereffizienz und unterstützt die Markterweiterung.

US Tierfutter Protein Zutaten Markt Insight

Der US-Markt für tierische Futtermittelproteinzutaten eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch den hohen Verzehr von Geflügel, Rindfleisch und Schweineprodukten sowie einen hoch industrialisierten Viehbestand getrieben wurde. Die starke Sojamehl-Produktionsbasis des Landes und die umfangreiche Ölsaaten-Bruchkapazität unterstützen die konsequente Verfügbarkeit von pflanzlichen Proteinzutaten für Futtermittelanwendungen. Die wachsende Nachfrage nach leistungsfähiger Tierernährung, kombiniert mit der Annahme nachhaltiger Futtermittelpraktiken und alternativer Proteine, wie z.B. Destillate, getrocknete Körner mit löslichen (DDGS), verstärkt das Marktwachstum.

Europa Tierfutter Protein Zutaten Markt Insight

Der Markt für Futtermittelproteinzusatzstoffe in Europa wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch strenge Futtermittelsicherheitsvorschriften, steigende Nachfrage nach rückverfolgbaren und nachhaltigen Proteinquellen und steigender Fokus auf die Verringerung der Abhängigkeit von importierten Sojamehlen verursacht wird. Die Region erlebt eine verstärkte Einführung alternativer Proteine wie Rapsmehl, Sonnenblumenmehl und Insekten-basiertes Protein, insbesondere bei Geflügel- und Aquakulturanwendungen. Starke Betonung auf zirkulare Wirtschaftspraktiken und reduzierte Umweltauswirkungen bei der Viehproduktion beschleunigt die Marktakzeptanz in der Landwirtschaft und im gewerblichen Viehbetrieb.

U.K. Tierfutter Protein Zutaten Markt Insight

Der US-Markt für tierische Futtermittelproteinzutaten wird von 2026 bis 2033 stetig wachsen, unterstützt durch die zunehmende Nachfrage nach qualitativ hochwertigen Fleisch- und Milchprodukten und den steigenden Fokus auf nachhaltige Viehzuchtpraktiken. Im Hinblick auf die Unterbrechung der Lieferkette und die Importabhängigkeit für Sojamehl sind Futtermittelhersteller ermutigen, Proteinquellen zu diversifizieren, darunter Rapsmehl und pflanzliche Proteinkonzentrate. Darüber hinaus trägt die wachsende Tiernahrungsindustrie in den USA zur Nachfrage nach hochwertigen tierischen Eiweißstoffen bei.

Deutschland Tierfutter Protein Zutaten Markt Insight

Der deutsche Tierfutter-Proteine-Inhaltsmarkt wird mit einem starken Wachstum von 2026 bis 2033 rechnen, das von fortschrittlichen Tierhaltungssystemen, strengen Umweltvorschriften und einer hohen Nachfrage nach nachhaltigem Protein-Surcing angetrieben wird. Deutschlands Schwerpunkt auf der Verringerung der Kohlenstoffemissionen in der Landwirtschaft ist die Förderung der Annahme alternativer Proteinbestandteile wie Insektenmehl und Fermentationsproteine. Eine starke Integration von Futtermittelforschungseinrichtungen und industriellem Viehbetrieb unterstützt die Innovation in proteineffizienten Futtermittelformulierungen weiter.

Asien-Pazifik Tierfutter Protein Zutaten Markt Insight

Der asiatisch-pazifische Tierfutter-Proteine-Ingredien-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch rasantes Bevölkerungswachstum, steigenden Fleischkonsum, und den Ausbau der Aquakultur- und Geflügelindustrie in Ländern wie China, Indien, Vietnam und Indonesien. Die zunehmende Urbanisierung und das Einkommenswachstum treiben die Nachfrage nach proteinreichen Diäten, was den Bedarf an Futtermitteln deutlich erhöht. Darüber hinaus beschleunigt die starke Sojabohnen-Importabhängigkeit und die wachsende Produktionskapazität inländischer Futtermittel die Annahme diversifizierter Proteinquellen.

Japan Tierfutter Protein Zutaten Markt Insight

Der Markt für tierische Futtermittelproteinzutaten in Japan dürfte ein stetiges Wachstum von 2026 bis 2033 beobachten, das von hoher Nachfrage nach qualitativ hochwertigen Tierprodukten, fortschrittlichen Aquakultursystemen und starker Betonung der Lebensmittelsicherheitsstandards abhängt. Japans begrenzte arable Land und starke Abhängigkeit von importierten Futtermittelzutaten fördern den Einsatz von hocheffizienten Proteinformulierungen und alternativen Quellen wie Fischmehl und mikrobiellen Proteinen. Die fortschrittlichen Tierbeobachtungssysteme und die Präzisionsernährungspraxis des Landes verbessern die Effizienz der Futtermittel und unterstützen das Marktwachstum.

China Tierfutter Protein Zutaten Markt Insight

Der China-Tierfutter-Proteine-Inhaltsmarkt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, unterstützt von der massiven Viehpopulation des Landes, der schnellen Urbanisierung und der starken Nachfrage nach Schweine-, Geflügel- und Aquakulturprodukten. China ist einer der weltweit größten Importeure von Sojamehl, so dass es sehr einflussreich in die globale Proteinzutat Handelsdynamik. Starke staatliche Unterstützung für die Modernisierung der Futtermittelindustrie, die Ausweitung der Viehhaltung im Großraum und die Erhöhung der Investitionen in alternative Proteinquellen wie Insektenmehl und mikrobielles Protein sind zentrale Faktoren, die die Markterweiterung vorantreiben.

Tierfutter Protein Zutaten Marktanteil

Die Animal Feed Protein Ingredients Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• HAMLET PROTEIN (Dänemark)

• DuPont (US)

• ADM (US)

• CHS Inc. (USA)

• BRF Global (Brasilien)

• Burcon (Kanada)

• CropEnergies AG (Deutschland)

• Evershining Ingredient Co., Ltd. (China)

• Imcopa Food Ingredients B.V. (Niederlande)

• Victoria Group (Serbia)

• Calysta, Inc. (USA)

• Titan Biotech (Indien)

• Janatha Fish Meal & Oil Products (Indien)

• Alltech (US)

• Prinova Group LLC (USA)

• SOPROPECHE (Frankreich)

• Bio-marine Ingredients Ireland Ltd. (Irland)

• Haarslev (Dänemark)

Neueste Entwicklungen im Tierfutter Protein Zutaten Markt

- Im Januar 2024 eröffnete Sebol (ETSA Group) eine neue Industrieanlage zur Herstellung von nachhaltigen Fischfutter-Proteinhydrolysaten aus tierischen Nebenprodukten, die darauf abzielt, die Ernährung der Aquakultur zu verbessern und die zirkulare wirtschaftsbasierte Futtermittelproduktion zu stärken, die eine Verbesserung der Ressourcennutzung und eine Verringerung der Abfälle in der Aquafeed-Industrie erwartet.

- Im Juni, 2022, Cargill und Innovafeed, Partnerschaftserweiterung, erweiterte ihre Zusammenarbeit, um Insektenmehlzutaten für Aquakultur-Feed-Anwendungen zu entwickeln und zu vermarkten, um nachhaltige Meeresfrüchteproduktion zu unterstützen und Umweltauswirkungen zu reduzieren, die Annahme alternativer Proteinquellen in globalen Tierernährungsmärkten zu stärken

- Im November 2021 erwarb ADM, Akquisition, Sojaprotein, seine nicht-GVO Sojaprotein-Fähigkeiten zu erweitern, um sein alternatives Proteinportfolio zu stärken und die steigende Nachfrage nach pflanzlichen und nachhaltigen Futtermittelzutaten zu decken, um seine globale Präsenz in pflanzenbasierten Ernährungsmärkten zu verbessern

- Im Mai 2023 investierte Alltech strategische Investitionen in Agolin, um fortschrittliche Tierernährungslösungen zu erforschen, die ätherische Ölmischungen mit dem Futterportfolio von Alltech kombinieren, um die Futtermitteleffizienz und Tierleistung zu verbessern und Innovationen in natürlichen Futtermittelzusatzstoffen und funktionellen Ernährungsprodukten zu unterstützen

- Im Januar 2024 gründete Sebol (ETSA Group), die Infrastrukturentwicklung, eine spezielle Einrichtung für Fischfutterproteinhydrolysate Produktion von tierischen Nebenprodukten, um nachhaltige Aquakultur-Feed-Lösungen und Kreislaufwirtschaftspraktiken zu fördern, die die Abwertung von Abfällen positiv beeinflusst und die Abhängigkeit von konventionellen Fischmehlquellen verringert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TIERFUTTERPROTEINZUTATEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR TIERFUTTERPROTEINZUTATEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.1 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.11 ANALYSE VON OBEN NACH UNTEN

2.12 MESSSTANDARDS

2.13 ANALYSE DES LIEFERANTENANTEILS

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 IMPORT-EXPORT-ANALYSE

5.2 ROHSTOFFPREISANALYSE

5.3 PREISANALYSE

5.4 Produktions- und Konsummuster

5.5 MARKETINGSTRATEGIEN

5.6 LIEFERKETTENANALYSE

5.7 Faktoren, die die Kaufentscheidung beeinflussen

5.8 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVEN

5.9 LISTE DER ERSATZSTOFFE/ALTERNATIVEN ZU SOJA

6 REGULATORISCHER RAHMEN

7 MARKENANALYSE

8 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, NACH PRODUKT, 2021-2030, (MILLIONEN USD)

8.1 ÜBERSICHT

8.2 PFLANZLICHES PROTEIN

8.2.1 PFLANZLICHES PROTEIN, NACH KATEGORIE

8.2.1.1. Proteinbestandteile auf Ölsaatenbasis

8.2.1.1.1. Rapsmehl

8.2.1.1.2. Baumwollsamenmehl

8.2.1.1.3. Flachsmehl (Leinsamenmehl)

8.2.1.1.4. SONNENBLUMENMEHL

8.2.1.1.5. SONSTIGES

8.2.1.2. PROTEIN AUF GETREIDEBASIS, NACH KATEGORIE

8.2.1.2.1. Maismehl

8.2.1.2.2. WEIZEN

8.2.1.2.3. SONSTIGES

8.2.1.3. PFLANZLICHES PROTEIN, NACH KATEGORIE

8.2.1.3.1. Erbsenprotein

8.2.1.3.2. ERDNUSS

8.2.1.3.3. Linsen

8.2.1.3.4. SONSTIGES

8.2.2 PFLANZLICHES PROTEIN, NACH ANWENDUNG

8.2.2.1. WIEDERKÄUER

8.2.2.2. SCHWEINE

8.2.2.3. GEFLÜGEL

8.2.2.4. AQUAKULTUR

8.2.2.5. HAUSTIERE

8.2.2.6. PFERDE

8.2.2.7. SONSTIGES

8.3 TIERISCHES PROTEIN

8.3.1 TIERISCHES PROTEIN, NACH KATEGORIE

8.3.1.1. FISCHMEHL

8.3.1.2. Fleisch- und Knochenmehl

8.3.1.3. GEFLÜGELMAHL

8.3.1.4. SONSTIGES

8.3.2 TIERISCHES PROTEIN, NACH ANWENDUNG

8.3.2.1. WIEDERKÄUER

8.3.2.2. SCHWEINE

8.3.2.3. GEFLÜGEL

8.3.2.4. AQUAKULTUR

8.3.2.5. HAUSTIERE

8.3.2.6. PFERDE

8.3.2.7. SONSTIGES

8.4 Protein auf Milchbasis

8.4.1 Proteine auf Milchbasis nach Kategorien

8.4.1.1. KÄSEMEHL

8.4.1.2. LAKTOSE IN FUTTERQUALITÄT

8.4.1.3. FUTTERMOLKE

8.4.1.4. Futtermittelkasein

8.4.1.5. ANDERE (FALLS VORHANDEN)

8.4.2 Proteine auf Milchbasis nach Anwendung

8.4.2.1. WIEDERKÄUER

8.4.2.2. SCHWEINE

8.4.2.3. GEFLÜGEL

8.4.2.4. AQUAKULTUR

8.4.2.5. HAUSTIERE

8.4.2.6. PFERDE

8.4.2.7. SONSTIGES

8.5 SONSTIGE (FALLS VORHANDEN)

9 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, NACH NATUR, 2021-2030, (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 BIO

9.3 ANORGANISCH

10 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, NACH FORM, 2021-2030, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 FLÜSSIGKEIT

10.3 PULVER

11 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, NACH ANWENDUNG, 2021-2030, (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 Wiederkäuer

11.2.1 Wiederkäuer nach Art

11.2.1.1. KÄLBER

11.2.1.2. MILCHVIEH

11.2.1.3. RINDFLEISCH

11.2.1.4. SONSTIGES

11.3 SCHWEINE

11.3.1 SCHWEINE, NACH ART

11.3.1.1. STARTER

11.3.1.2. ZÜCHTER

11.3.1.3. Leistungsbeschreibung

11.4 GEFLÜGEL

11.4.1 GEFLÜGEL, NACH ART

11.4.1.1. Masthähnchen

11.4.1.2. SCHICHTEN

11.4.1.3. ZÜCHTER

11.5 AQUAKULTUR

11.5.1 AQUAKULTUR, NACH ART

11.5.1.1. LACHS

11.5.1.2. FORELLEN

11.5.1.3. KRABBEN

11.5.1.4. HUMMER

11.5.1.5. Garnelen

11.5.1.6. SONSTIGES

11.6 HAUSTIERE

11.6.1 HAUSTIERE NACH ART

11.6.1.1. KATZEN

11.6.1.2. HUNDE

11.6.1.3. SONSTIGES

11.7 PFERDE

11.8 SONSTIGES

12 GLOBALER MARKT FÜR TIERFUTTERPROTEINZUTATEN, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

12.6 FUSIONEN UND ÜBERNAHMEN

12.7 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

12.8 ERWEITERUNGEN & PARTNERSCHAFTEN

13 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, NACH GEOGRAFIE, 2021-2030, (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 Vereinigtes Königreich

13.2.3 ITALIEN

13.2.4 FRANKREICH

13.2.5 SPANIEN

13.2.6 SCHWEIZ

13.2.7 NIEDERLANDE

13.2.8 BELGIEN

13.2.9 RUSSLAND

13.2.10 TÜRKEI

13.2.11 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN UND NEUSEELAND

13.3.6 SINGAPUR

13.3.7 THAILAND

13.3.8 INDONESIEN

13.3.9 MALAYSIA

13.3.10 PHILIPPINEN

13.3.11 VIETNAM

13.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 VAE

13.5.3 SAUDI-ARABIEN

13.5.4 KUWAIT

13.5.5 REST DES NAHEN OSTEN UND AFRIKAS

14 GLOBALER MARKT FÜR TIERFUTTERPROTEINZUTATEN, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR PROTEINZUTATEN FÜR TIERFUTTER, FIRMENPROFIL

15.1 HAMLET-PROTEIN

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 NEUESTE UPDATES

15.2 CARGILL, INCORPORATED

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 NEUESTE UPDATES

15.3 INTERRA INTERNATIONAL

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 NEUESTE UPDATES

15.4 FENCHEM

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE UPDATES

15.5 SOTEXPRO

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE UPDATES

15.6 ADM TIERERNÄHRUNG

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 NEUESTE UPDATES

15.7 CHS INC

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 PRODUKTPORTFOLIO

15.7.4 NEUESTE UPDATES

15.8 BURCON NUTRASCIENCE CORPORATION

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE UPDATES

15.9 CJ CHEILJEDANG CORP.

15.9.1 FIRMENÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE UPDATES

15.1 NUTRAFERMA, INC.

15.10.1 FIRMENÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE UPDATES

15.11 CALYSTA, INC.

15.11.1 FIRMENÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE UPDATES

15.12 BUNGE

15.12.1 FIRMENÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE UPDATES

15.13 ALLTECH

15.13.1 FIRMENÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE UPDATES

15.14 TITAN BIOTECH

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE UPDATES

15.15 BIO-MARINE INGREDIENTS IRELAND LTD.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE UPDATES

15.16 BRF

15.16.1 FIRMENÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE UPDATES

15.17 PROLIVER

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE UPDATES

15.18 SARIA LIMITED

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE UPDATES

15.19 BIOIBERICA SAU

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE UPDATES

16 SCHLUSSFOLGERUNG

17 REFERENZ

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.