Global Apheresis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.20 Billion

USD

4.36 Billion

2025

2033

USD

2.20 Billion

USD

4.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.20 Billion | |

| USD 4.36 Billion | |

| % | |

|

Globale Marktsegmentierung für Apherese nach Produkt (Apheresegeräte, Apherese-Einwegmaterialien), Erkrankung (Hämatologie, Autoimmunerkrankungen, Herz-Kreislauf-Erkrankungen, Neurologie, Stoffwechselstörungen, Nierenerkrankungen), Verfahren (Plasmapherese, LDL-Apherese, Thrombozytenapherese, Photopherese, Leukapherese, Erythrozytapherese, therapeutische Zytapherese), Technologie (Zentrifugation, Membrantrennverfahren), Endnutzer (Blutentnahmezentren, Krankenhäuser, ambulante Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für Apherese

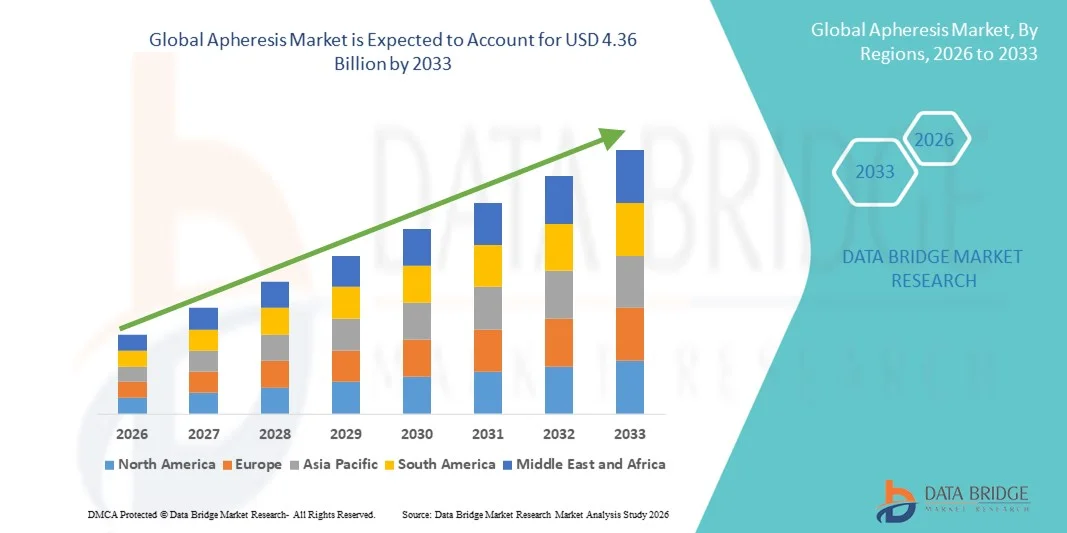

- Der globale Markt für Apherese wurde im Jahr 2025 auf 2,20 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 4,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach fortschrittlichen Blutkomponententrennverfahren im Gesundheitswesen angetrieben. Der wachsende Bedarf an wirksamen Therapien für Erkrankungen wie Autoimmunerkrankungen, hämatologische und neurologische Störungen fördert die Anwendung von Apherese-Verfahren in Krankenhäusern und spezialisierten Kliniken.

- Darüber hinaus verbessern kontinuierliche technologische Fortschritte bei Apheresegeräten und die zunehmende Anwendung von therapeutischem Plasmaaustausch, Thrombozytenapherese und Leukapherese die Behandlungseffizienz und die Patientenergebnisse. Das wachsende Bewusstsein unter medizinischem Fachpersonal sowie die weltweit steigende Anzahl von Blutspende- und Plasmasammelprogrammen etablieren die Apherese als wichtige therapeutische Technik und zur Gewinnung von Blutbestandteilen und treiben damit das Wachstum des Apherese-Marktes maßgeblich voran.

Apherese-Marktanalyse

- Die Apherese, eine medizinische Technologie zur Trennung und Gewinnung spezifischer Blutbestandteile wie Plasma, Thrombozyten, Leukozyten oder rote Blutkörperchen, hat sich aufgrund ihrer Wirksamkeit bei der Behandlung verschiedener hämatologischer, Autoimmun- und neurologischer Erkrankungen zu einem unverzichtbaren Therapie- und Blutgewinnungsverfahren in modernen Gesundheitssystemen entwickelt.

- Die steigende Nachfrage nach Apherese-Verfahren wird primär durch die zunehmende Verbreitung chronischer und blutbedingter Erkrankungen, den steigenden Bedarf an plasmabasierten Therapien und die weltweit wachsende Anzahl von Blutspende- und Plasmasammelprogrammen getrieben. Darüber hinaus beschleunigen technologische Fortschritte bei automatisierten Apherese-Geräten sowie die verbesserte Sicherheit und Effizienz der Verfahren die Marktakzeptanz zusätzlich.

- Nordamerika dominierte den Apherese-Markt mit dem größten Umsatzanteil von rund 42,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Spende von Blutkomponenten und die starke Präsenz bedeutender Branchenakteure zurückzuführen. Die USA tragen maßgeblich zum Marktanteil bei, da die Nachfrage nach Plasmasammelzentren wächst und die therapeutische Apherese zunehmend zur Behandlung von Autoimmun- und hämatologischen Erkrankungen eingesetzt wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der sich verbessernden Gesundheitsinfrastruktur, steigender Gesundheitsausgaben und eines wachsenden Bewusstseins für Blutkomponententherapien die am schnellsten wachsende Region im Apherese-Markt sein. Länder wie China, Indien und Japan verzeichnen eine zunehmende Nutzung von Apherese-Systemen in Krankenhäusern und Blutbanken.

- Das Segment der Zentrifugation erzielte 2025 mit fast 68,1 % den größten Marktanteil, was auf seine weitverbreitete Anwendung in modernen Apherese-Systemen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Apherese

|

Attribute |

Apherese – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Apherese-Markt

Zunehmende Verbreitung automatisierter und fortschrittlicher Apherese-Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Apherese-Markt ist die zunehmende Verbreitung automatisierter und technologisch fortschrittlicher Apherese-Systeme, die Effizienz, Sicherheit und klinische Ergebnisse verbessern sollen. Gesundheitsdienstleister setzen vermehrt auf automatisierte Apherese-Geräte, die eine präzise Trennung der Blutbestandteile ermöglichen und gleichzeitig die Eingriffsdauer und manuelle Eingriffe minimieren.

- Beispielsweise setzen mehrere Gesundheitseinrichtungen auf fortschrittliche Apherese-Plattformen, die eine kontinuierliche Blutverarbeitung und automatisierte Überwachung ermöglichen und so die Behandlungseffizienz bei Verfahren wie dem therapeutischen Plasmaaustausch und der Thrombozytenapherese verbessern. Diese Innovationen unterstützen Ärzte bei der präziseren Trennung der Blutbestandteile und gewährleisten gleichzeitig die Patientensicherheit.

- Technologische Fortschritte ermöglichen Funktionen wie die Echtzeitüberwachung von Blutparametern, verbesserte Filtrationssysteme und die automatisierte Steuerung der Blutflussrate. Diese Möglichkeiten erhöhen die Genauigkeit des Verfahrens und verringern das Komplikationsrisiko bei Apherese-Behandlungen.

- Moderne Apherese-Systeme sind zunehmend mit benutzerfreundlichen Schnittstellen, integrierten Sicherheitsprotokollen und Datenmanagementfunktionen ausgestattet, die es medizinischem Fachpersonal ermöglichen, die Abläufe effektiver zu überwachen. Diese Verbesserungen tragen der steigenden Nachfrage nach effizienter Blutkomponentengewinnung in Blutbanken und Krankenhäusern Rechnung.

- Der Trend hin zu Automatisierung und fortschrittlichen Gerätefunktionen verändert die Durchführung von Apherese-Verfahren grundlegend, verbessert die klinische Effizienz und deckt gleichzeitig den steigenden Bedarf an Plasma, Thrombozyten und anderen Blutkomponenten.

- Daher konzentrieren sich die Hersteller auf die Entwicklung von Apherese-Technologien der nächsten Generation mit verbesserter Leistung, erhöhten Sicherheitsmerkmalen und höherer betrieblicher Effizienz, um die wachsende weltweite Nachfrage nach Blutkomponententherapien zu decken.

Marktdynamik der Apherese

Treiber

Zunehmende Verbreitung chronischer Krankheiten und steigende Nachfrage nach Blutkomponenten

- Die zunehmende Verbreitung chronischer Erkrankungen, darunter hämatologische, Autoimmun- und neurologische Erkrankungen, ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach Apherese-Verfahren. Die Apherese spielt eine entscheidende Rolle bei Therapien wie dem Plasmaaustausch und der Leukapherese, die häufig zur Behandlung komplexer Erkrankungen eingesetzt werden.

- Die therapeutische Apherese wird beispielsweise häufig zur Behandlung von Erkrankungen wie der Sichelzellanämie, Myasthenia gravis und bestimmten Autoimmunerkrankungen eingesetzt, bei denen die Entfernung oder der Ersatz bestimmter Blutbestandteile zur Verbesserung der Patientenergebnisse beiträgt.

- Zudem trägt der steigende Bedarf an Blutbestandteilen wie Plasma und Thrombozyten für Transfusionen, die Versorgung von Traumapatienten und onkologische Behandlungen maßgeblich zum Wachstum des Apherese-Marktes bei. Blutbanken und Gesundheitseinrichtungen setzen zunehmend auf Apherese-basierte Entnahmemethoden, um effizient hochwertige Blutbestandteile zu gewinnen.

- Der Ausbau der Gesundheitsinfrastruktur, der verbesserte Zugang zu fortschrittlichen medizinischen Behandlungen und das wachsende Bewusstsein für Blutspenden fördern ebenfalls die Einführung von Apherese-Technologien sowohl in entwickelten als auch in Schwellenländern.

- Infolgedessen wird erwartet, dass die zunehmende Belastung durch chronische Krankheiten und der steigende Bedarf an spezialisierten Blutkomponenten das Wachstum des globalen Apherese-Marktes im Prognosezeitraum maßgeblich vorantreiben werden.

Zurückhaltung/Herausforderung

Hohe Kosten für Apheresegeräte und begrenzte Verfügbarkeit von Fachkräften

- Die hohen Kosten für Apheresegeräte und -verfahren stellen eine große Herausforderung für das Wachstum des globalen Apherese-Marktes dar. Moderne Apherese-Systeme erfordern erhebliche Investitionen für Anschaffung, Wartung und Betrieb, was die Verbreitung in kleineren Gesundheitseinrichtungen und Entwicklungsländern einschränken kann.

- Beispielsweise erfordern Apherese-Verfahren neben den Gerätekosten geschultes medizinisches Fachpersonal, das die Spezialgeräte bedient und die Patientensicherheit während des Verfahrens gewährleistet. Der Mangel an Fachkräften mit Expertise in der Apherese-Technologie kann die Verbreitung dieser Verfahren in bestimmten Gesundheitseinrichtungen einschränken.

- Darüber hinaus können die operative Komplexität von Apherese-Verfahren und die Notwendigkeit einer kontinuierlichen Überwachung die Gesundheitskosten erhöhen, was es einigen Einrichtungen erschwert, diese Technologien flächendeckend einzuführen.

- Begrenzte Erstattungspolitiken in bestimmten Regionen können sich ebenfalls auf die Anwendung therapeutischer Apherese-Verfahren auswirken, insbesondere in Gesundheitssystemen mit begrenzten Budgets.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteinnovationen, verbesserte Schulungsprogramme für medizinisches Fachpersonal und unterstützende Gesundheitspolitiken wird unerlässlich sein, um ein nachhaltiges Wachstum des globalen Apherese-Marktes zu gewährleisten.

Marktübersicht Apherese

Der Markt für Apherese ist segmentiert nach Produkt, Krankheit, Verfahren, Technologie und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Apherese-Markt in Apherese-Geräte und Apherese-Einwegartikel unterteilt. Das Segment der Apherese-Einwegartikel dominierte 2025 mit einem Marktanteil von rund 62,8 % den größten Umsatzanteil. Dies ist auf den wiederkehrenden Bedarf an Einwegkomponenten wie Schlauchsets, Nadeln, Filtern und Entnahmesets zurückzuführen, die bei jeder Apherese-Behandlung verwendet werden. Einwegartikel sind unerlässlich, um Sterilität zu gewährleisten und Kreuzkontaminationen zwischen Patienten zu vermeiden, und daher in der klinischen Praxis unverzichtbar. Die weltweit steigende Anzahl therapeutischer und Spender-Apherese-Behandlungen trägt maßgeblich zur kontinuierlichen Nachfrage nach Einwegartikeln bei. Krankenhäuser und Blutspendezentren bevorzugen Einwegprodukte aufgrund ihrer praktischen Vorteile, der Sicherheit und der Einhaltung von Infektionsschutzprotokollen. Darüber hinaus fördern strenge regulatorische Richtlinien zur Patientensicherheit die Verwendung steriler Einwegprodukte während der Behandlung. Hersteller investieren außerdem in fortschrittliche Einwegsets, die die Arbeitsabläufe effizienter gestalten und die Kompatibilität mit modernen Apherese-Geräten verbessern. Die wachsende Nachfrage nach plasmabasierten Therapien steigert den Verbrauch von Einwegkomponenten zusätzlich. Die weltweite Ausweitung von Blutspendeprogrammen und Plasmasammelzentren trägt ebenfalls zum Wachstum dieses Segments bei. Da sich Gesundheitsdienstleister auf die Verbesserung von Sicherheitsstandards und Verfahrenseffizienz konzentrieren, behauptet das Segment der Einwegprodukte weiterhin seine starke Marktführerschaft.

Für den Markt für Apheresegeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind technologische Fortschritte und die zunehmende Installation automatisierter Apheresesysteme in Krankenhäusern und spezialisierten Zentren. Moderne Geräte bieten verbesserte Automatisierung, Präzision und Echtzeitüberwachung und machen die Verfahren dadurch sicherer und effizienter für Patienten und Ärzte. Die steigende Prävalenz chronischer und blutbedingter Erkrankungen, die eine therapeutische Apherese erfordern, treibt die Nachfrage nach fortschrittlichen Geräten an. Darüber hinaus investieren Gesundheitseinrichtungen verstärkt in technologisch fortschrittliche Systeme, die mehrere Verfahren wie Plasmapherese und Leukapherese auf einer einzigen Plattform durchführen können. Die Integration digitaler Schnittstellen, verbesserte Zentrifugationstechnologien und erhöhte Patientensicherheitsfunktionen beschleunigen die Akzeptanz zusätzlich. Auch Schwellenländer investieren in die Modernisierung ihrer Gesundheitsinfrastruktur, was die Installation von Geräten in neuen Krankenhäusern und Blutspendezentren unterstützt. Zudem schafft die steigende Anzahl klinischer Studien und Forschungsaktivitäten im Bereich der Zelltherapien eine zusätzliche Nachfrage nach fortschrittlichen Apheresegeräten. Da Gesundheitsdienstleister bestrebt sind, die Effizienz der Behandlungen zu verbessern und ihre Servicekapazitäten zu erweitern, wird ein rasanter Anstieg der Nachfrage nach modernen Apheresegeräten erwartet.

- Durch Krankheit

Basierend auf den jeweiligen Erkrankungen ist der Markt für Apherese in Hämatologie, Autoimmunerkrankungen, Herz-Kreislauf-Erkrankungen, Neurologie, Stoffwechselerkrankungen und Nierenerkrankungen unterteilt. Das Segment Hämatologie erzielte 2025 mit rund 31,6 % den größten Marktanteil, vor allem aufgrund des weitverbreiteten Einsatzes von Aphereseverfahren in der Behandlung von Blutkrankheiten. Erkrankungen wie Leukämie, Sichelzellanämie und Thrombozytose erfordern häufig eine therapeutische Apherese, um abnorme Blutbestandteile zu entfernen und die Behandlungsergebnisse zu verbessern. Die Apherese wird häufig zur Gewinnung von Thrombozyten und Plasma für Transfusionen eingesetzt und ist somit ein unverzichtbarer Bestandteil hämatologischer Behandlungsprotokolle. Die weltweit zunehmende Verbreitung von Blutkrebs und erblichen Blutkrankheiten trägt maßgeblich zur Marktführerschaft dieses Segments bei. Darüber hinaus fördern Fortschritte in der zielgerichteten Therapie und in hämatologischen Behandlungen die Anwendung spezialisierter Aphereseverfahren. Krankenhäuser und Blutbanken nutzen Apheresesysteme häufig, um Thrombozyten und Plasma von gesunden Spendern für Krebspatienten zu gewinnen. Das wachsende Bewusstsein für Blutspenden und der Ausbau von Transfusionsdiensten fördern das Wachstum dieses Segments zusätzlich. Auch die Existenz etablierter klinischer Leitlinien für die therapeutische Apherese in der Hämatologie trägt zu ihrer Anwendung in Gesundheitseinrichtungen bei. Angesichts der weltweit zunehmenden Belastung durch Blutkrankheiten bleibt die Nachfrage nach hämatologischen Aphereseverfahren hoch.

Für das Segment der Autoimmunerkrankungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Autoimmunerkrankungen wie Lupus, Myasthenia gravis und dem Guillain-Barré-Syndrom. Die therapeutische Apherese spielt eine entscheidende Rolle bei der Entfernung schädlicher Antikörper und Immunkomplexe aus dem Blutkreislauf und trägt so zur Linderung von Krankheitssymptomen und zur Vorbeugung von Komplikationen bei. Das wachsende Bewusstsein von medizinischem Fachpersonal für die Wirksamkeit der Apherese in der Behandlung von Autoimmunerkrankungen fördert deren Anwendung maßgeblich. Darüber hinaus erforschen verstärkte Forschungsaktivitäten und klinische Studien neue Anwendungsgebiete der Apherese zur Behandlung komplexer immunvermittelter Erkrankungen. Steigende Gesundheitsausgaben und ein verbesserter Zugang zu fortschrittlichen Behandlungsoptionen unterstützen das Wachstum dieses Segments zusätzlich. Die alternde Bevölkerung ist zudem anfälliger für Autoimmunerkrankungen, was zu einer steigenden Nachfrage nach Behandlungen beiträgt. Fortschritte in der Plasmaaustauschtechnologie verbessern darüber hinaus die Sicherheit und Effizienz der Verfahren für Autoimmunpatienten. Da die weltweite Häufigkeit von immunbedingten Erkrankungen weiter zunimmt, wird ein rascher Anstieg der Nachfrage nach therapeutischen Interventionen mittels Apherese erwartet.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Apherese-Markt in Plasmapherese, LDL-Apherese, Thrombozytenapherese, Photopherese, Leukapherese, Erythrozytapherese und therapeutische Zytapherese unterteilt. Das Segment Plasmapherese erzielte 2025 mit rund 36,4 % den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Anwendung sowohl in der Therapie als auch bei der Plasmagewinnung für plasmabasierte Arzneimittel. Bei der Plasmapherese wird Plasma aus dem Blut entnommen und durch Plasma ersetzt. Dies ist besonders hilfreich bei der Behandlung von Autoimmunerkrankungen, neurologischen Störungen und bestimmten Stoffwechselerkrankungen. Die steigende Nachfrage nach plasmabasierten Therapien wie Immunglobulinen und Gerinnungsfaktoren treibt die Anwendung von Plasmapherese-Verfahren maßgeblich voran. Plasmaspendezentren weltweit setzen verstärkt auf die Plasmapherese-Technologie, um Plasma effizient von Spendern zu gewinnen. Darüber hinaus stärkt die zunehmende Häufigkeit chronischer Erkrankungen, die eine Plasmaaustauschbehandlung erfordern, die Marktnachfrage zusätzlich. Gesundheitsdienstleister bevorzugen die Plasmapherese, da sie schädliche Antikörper oder Toxine hochwirksam und schnell aus dem Blutkreislauf entfernt. Kontinuierliche technologische Verbesserungen bei Apherese-Geräten machen das Verfahren sicherer und effizienter. Der weltweite Ausbau von Plasmafraktionierungsanlagen steigert den Bedarf an Plasmagewinnung mittels Plasmapherese zusätzlich. Angesichts der wachsenden Nachfrage nach plasmabasierten Therapien bleibt dieses Verfahren marktführend.

Für das Segment der Photopherese wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung in der Behandlung immunvermittelter Erkrankungen und bestimmter Krebsarten wie dem kutanen T-Zell-Lymphom. Die Photopherese kombiniert Apherese mit UV-Lichttherapie, um Immunzellen vor der Rückführung in den Blutkreislauf des Patienten zu modifizieren. Dieser innovative Behandlungsansatz trägt zur Regulierung abnormer Immunreaktionen und zur Verbesserung der Behandlungsergebnisse bei komplexen Erkrankungen bei. Zunehmende klinische Evidenz für die Wirksamkeit der extrakorporalen Photopherese ermutigt Gesundheitsdienstleister zur Anwendung des Verfahrens. Es wird zunehmend in der Transplantationsmedizin zur Behandlung der Graft-versus-Host-Reaktion eingesetzt, was das Wachstum des Segments weiter fördert. Technologische Fortschritte bei Photopherese-Systemen verbessern zudem die Behandlungseffizienz und -sicherheit. Darüber hinaus steigert der wachsende Fokus auf personalisierte und zielgerichtete Therapien im modernen Gesundheitswesen das Interesse an fortgeschrittenen Apherese-Verfahren wie der Photopherese. Die steigende Anzahl spezialisierter Behandlungszentren und Forschungsinitiativen unterstützt ebenfalls die Anwendung. Da das Bewusstsein für die therapeutischen Vorteile der Photopherese zunimmt, wird für den Prognosezeitraum ein rasantes Wachstum erwartet.

- Durch Technologie

Technologisch gesehen ist der Apherese-Markt in Zentrifugation und Membrantrennverfahren unterteilt. Das Segment Zentrifugation erzielte 2025 mit fast 68,1 % den größten Marktanteil, was auf die weitverbreitete Anwendung in modernen Apherese-Systemen zurückzuführen ist. Die Zentrifugationstechnologie trennt Blutbestandteile anhand ihrer Dichteunterschiede und ermöglicht so die effiziente Isolierung von Plasma, Thrombozyten oder weißen Blutkörperchen. Aufgrund ihrer hohen Effizienz und Zuverlässigkeit wird diese Methode sowohl in der therapeutischen als auch in der Spenderapherese häufig eingesetzt. Krankenhäuser und Blutspendezentren bevorzugen Zentrifugationssysteme, da sie mehrere Verfahren mit einer einzigen Plattform durchführen können. Kontinuierliche technologische Weiterentwicklungen haben Automatisierung, Genauigkeit und Sicherheit zentrifugationsbasierter Geräte weiter verbessert. Die Technologie ermöglicht zudem höhere Ausbeuten, was insbesondere in Plasmaspendezentren von Bedeutung ist. Darüber hinaus sind Zentrifugationssysteme mit einer Vielzahl von Einwegsets kompatibel und somit vielseitig für verschiedene Verfahren einsetzbar. Die wachsende Zahl von Blutspendeprogrammen und therapeutischen Behandlungen, die eine Komponententrennung erfordern, stärkt die Marktposition dieses Segments zusätzlich. Da Gesundheitseinrichtungen Effizienz und Präzision bei der Blutverarbeitung priorisieren, dominiert die Zentrifugationstechnologie weiterhin den Markt.

Dem Segment der Membrantrennverfahren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die Vorteile der Membrantrennverfahren in spezifischen therapeutischen Anwendungen sowie die zunehmenden technologischen Innovationen. Die Membranfiltrationstechnologie trennt Blutbestandteile mithilfe spezieller semipermeabler Membranen und ermöglicht so ein schonenderes und kontrollierteres Trennverfahren. Diese Technologie ist besonders vorteilhaft für Patienten, bei denen eine selektive Entfernung von Plasmabestandteilen unter Erhalt der essentiellen Blutzellen erforderlich ist. Verstärkte Forschungsbemühungen und technologische Fortschritte verbessern die Haltbarkeit und Filtrationseffizienz der Membranen und fördern so deren breitere Anwendung. Darüber hinaus gewinnen membranbasierte Systeme aufgrund ihrer Präzision und ihres Sicherheitsprofils zunehmend an Bedeutung bei therapeutischen Plasmaaustauschverfahren. Die steigende Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten für Autoimmun- und Stoffwechselerkrankungen unterstützt das Wachstum dieses Segments zusätzlich. Gesundheitsdienstleister erforschen außerdem Hybridsysteme, die die Membranfiltration mit anderen Technologien kombinieren, um die Leistung zu verbessern. Da die medizinische Forschung kontinuierlich neue therapeutische Anwendungen für die Apherese entwickelt, wird für die Membrantrennverfahrenstechnologie ein signifikantes Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Apherese-Markt in Blutspendezentren, Krankenhäuser und ambulante Zentren unterteilt. Das Segment der Blutspendezentren dominierte den Markt mit dem größten Umsatzanteil von rund 44,5 % im Jahr 2025, vor allem aufgrund der weltweit steigenden Nachfrage nach Plasma- und Thrombozytenspenden. Diese Zentren spielen eine entscheidende Rolle bei der Gewinnung von Blutkomponenten, die später für Transfusionen und die Herstellung von plasmabasierten Therapien verwendet werden. Der Ausbau von Plasmaspendeeinrichtungen und nationalen Blutspendeprogrammen trägt maßgeblich zum Wachstum dieses Segments bei. Blutspendezentren sind mit spezialisierten Apherese-Systemen ausgestattet, die eine effiziente und sichere Gewinnung von Blutkomponenten ermöglichen. Darüber hinaus erhöht die weltweit steigende Nachfrage nach Immunglobulinen und Gerinnungsfaktorkonzentraten den Bedarf an Plasmagewinnung mittels Apherese. Regierungen und Gesundheitsorganisationen fördern zudem freiwillige Blutspendeaktionen, um eine stabile Versorgung mit Blutprodukten sicherzustellen. Die vorhandene Infrastruktur und das geschulte Personal unterstützen die weitverbreitete Nutzung von Apherese-Systemen in diesen Zentren. Kontinuierliche Investitionen in die Verbesserung der Spendersicherheit und der Effizienz der Blutentnahme tragen ebenfalls zur Marktführerschaft dieses Segments bei.

Für den Bereich der ambulanten Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zur ambulanten Versorgung und zu minimalinvasiven Behandlungsverfahren. Ambulante Zentren bieten Patienten, die eine therapeutische Apherese benötigen, komfortable und kostengünstige Behandlungsmöglichkeiten. Diese Einrichtungen setzen vermehrt auf fortschrittliche Apherese-Technologien, um ihre Behandlungskapazitäten zu erweitern und die Krankenhäuser zu entlasten. Patienten bevorzugen ambulante Zentren häufig aufgrund kürzerer Wartezeiten und individueller Betreuung. Darüber hinaus konzentrieren sich Gesundheitssysteme weltweit auf die Dezentralisierung spezialisierter Behandlungen, um die Zugänglichkeit zu verbessern und die Gesamtkosten im Gesundheitswesen zu senken. Technologische Fortschritte haben Apherese-Geräte kompakter und besser für den ambulanten Einsatz geeignet gemacht. Die zunehmende Verbreitung chronischer Erkrankungen, die eine regelmäßige therapeutische Apherese erfordern, fördert ebenfalls den Ausbau ambulanter Behandlungseinrichtungen. Da sich die Versorgungsmodelle im Gesundheitswesen weiter in Richtung ambulanter Leistungen entwickeln, werden ambulante Zentren voraussichtlich eine immer wichtigere Rolle auf dem Apherese-Markt spielen.

Regionale Analyse des Apherese-Marktes

- Nordamerika dominierte 2025 den Apherese-Markt mit einem Umsatzanteil von rund 42,8 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Blutkomponentenspenden und die starke Präsenz bedeutender Branchenakteure zurückzuführen. Die Region verfügt über ein gut etabliertes Netzwerk von Krankenhäusern, Blutbanken und Plasmaspendezentren, die moderne Apherese-Systeme sowohl für therapeutische Behandlungen als auch für die Gewinnung von Blutkomponenten einsetzen.

- Die wachsende Nachfrage nach Therapien auf Plasmabasis, die zunehmende Verbreitung von Autoimmun- und hämatologischen Erkrankungen sowie die intensiven Forschungsaktivitäten im Bereich der Transfusionsmedizin beschleunigen die Einführung von Apherese-Technologien in der gesamten Region zusätzlich.

- Darüber hinaus tragen unterstützende Gesundheitspolitiken, hohe Gesundheitsausgaben und kontinuierliche technologische Fortschritte bei Medizinprodukten zur weitverbreiteten Implementierung von Apherese-Systemen in klinischen Einrichtungen und Blutentnahmezentren bei und stärken die Marktführerschaft der Region.

Einblick in den US-amerikanischen Apherese-Markt

Der US-amerikanische Apherese-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die steigende Nachfrage nach Plasmaspenden und der zunehmende Einsatz der therapeutischen Apherese zur Behandlung von Autoimmun-, neurologischen und hämatologischen Erkrankungen. In den USA gibt es zahlreiche Plasmaspendezentren und moderne Gesundheitseinrichtungen, die stark auf Apherese-Technologien zur effizienten Blutkomponententrennung angewiesen sind. Darüber hinaus fördern hohe Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung fortschrittlicher Medizintechnologien und das wachsende Bewusstsein für Blutspendeprogramme das Marktwachstum. Auch die Präsenz bedeutender Branchenakteure und die kontinuierliche Forschung in der Transfusionsmedizin tragen maßgeblich zum Wachstum des Apherese-Marktes in den Vereinigten Staaten bei.

Einblick in den europäischen Markt für Apherese

Der europäische Apherese-Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach plasmabasierten Therapien und die zunehmende Verbreitung chronischer und Autoimmunerkrankungen. Die Region profitiert von etablierten Gesundheitssystemen, soliden regulatorischen Rahmenbedingungen und wachsenden Investitionen in fortschrittliche Medizintechnologien. Darüber hinaus tragen das steigende Bewusstsein für die Blutkomponentenspende und die zunehmende Anwendung therapeutischer Apherese-Verfahren in Krankenhäusern zum Marktwachstum bei. Die europäischen Länder konzentrieren sich verstärkt auf den Ausbau der Blutspendeinfrastruktur und die Sicherstellung einer ausreichenden Versorgung mit Blutkomponenten für medizinische Behandlungen.

Einblick in den britischen Apherese-Markt

Der britische Apherese-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch das fortschrittliche Gesundheitssystem des Landes und die steigende Nachfrage nach Blutkomponenten für komplexe medizinische Behandlungen. Die therapeutische Apherese findet zunehmend Anwendung in der Behandlung von Autoimmunerkrankungen, neurologischen Störungen und bestimmten hämatologischen Erkrankungen. Darüber hinaus tragen staatliche Initiativen zur Förderung der Blutspende sowie der Ausbau krankenhausbasierter Blutentnahmedienste zur Verbreitung der Apherese-Technologie im Land bei. Kontinuierliche Verbesserungen der Gesundheitsinfrastruktur und der zunehmende Fokus auf patientenzentrierte Behandlungsansätze dürften das Marktwachstum ebenfalls begünstigen.

Einblick in den deutschen Apherese-Markt

Der deutsche Apherese-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, steigende Investitionen in fortschrittliche Medizintechnologien und die wachsende Nachfrage nach plasmabasierten Therapien. Deutschland verfügt über ein gut ausgebautes Netz von Krankenhäusern und Blutbanken, die Apherese-Systeme sowohl für therapeutische Verfahren als auch zur Gewinnung von Blutkomponenten einsetzen. Darüber hinaus tragen die zunehmende Forschung in der Hämatologie und Transfusionsmedizin sowie die steigende Zahl chronischer Erkrankungen, die spezialisierte Bluttherapien erfordern, zum Wachstum des Apherese-Marktes in Deutschland bei.

Einblick in den Apherese-Markt im asiatisch-pazifischen Raum

Der Markt für Apherese im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das wachsende Bewusstsein für Blutkomponententherapien. Das rasante Bevölkerungswachstum und die zunehmende Belastung durch chronische Krankheiten in Ländern wie China, Indien und Japan führen zu einer starken Nachfrage nach fortschrittlichen Blutentnahme- und Therapieverfahren. Darüber hinaus fördern der Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Blutspende und steigende Investitionen in die Modernisierung des Gesundheitswesens die Verbreitung von Apheresesystemen in der gesamten Region. Die wachsende Präsenz von Medizinprodukteherstellern und der verbesserte Zugang zu fortschrittlichen Gesundheitstechnologien werden das Marktwachstum voraussichtlich zusätzlich beschleunigen.

Einblick in den japanischen Apherese-Markt

Der japanische Apherese-Markt gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des starken Fokus auf medizinische Innovationen und der steigenden Nachfrage nach Blutkomponententherapien zunehmend an Bedeutung. Die wachsende Zahl älterer Menschen und die steigende Prävalenz chronischer und Autoimmunerkrankungen erhöhen den Bedarf an therapeutischen Apherese-Verfahren in Krankenhäusern und spezialisierten Behandlungszentren. Darüber hinaus fördert Japans starker Fokus auf medizinische Forschung und die Anwendung fortschrittlicher Gesundheitstechnologien den Einsatz moderner Apherese-Systeme zur effizienten Blutkomponententrennung und Patientenbehandlung.

Einblick in den chinesischen Markt für Apherese

Der chinesische Apherese-Markt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für Blutspenden und Plasmaspenden zurückzuführen. In China ist ein rasantes Wachstum von Krankenhäusern, Blutbanken und spezialisierten medizinischen Einrichtungen zu verzeichnen, die Apherese-Systeme zur Blutkomponententrennung und für therapeutische Verfahren einsetzen. Darüber hinaus tragen staatliche Initiativen zur Stärkung der Gesundheitsversorgung und zur Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien maßgeblich zum Wachstum des Apherese-Marktes in China bei.

Marktanteil der Apherese

Die Apherese-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Terumo Corporation (Japan)

- Fresenius SE & Co. KGaA (Deutschland)

- Haemonetics Corporation (USA)

- B. Braun SE (Deutschland)

- Asahi Kasei Corporation (Japan)

- Kawasumi Laboratories Inc. (Japan)

- Kaneka Corporation (Japan)

- Miltenyi Biotec (Deutschland)

- Cerus Corporation (USA)

- Macopharma (Frankreich)

- Haier Biomedical (China)

- Nikkiso Co., Ltd. (Japan)

- Infomed SA (Schweiz)

- Baxter International Inc. (USA)

- Medica SpA (Italien)

- HemaCare Corporation (USA)

- Otsuka Holdings Co., Ltd. (Japan)

- Fresenius Kabi (Deutschland)

- Terumo BCT (USA)

- Asahi Kasei Medical Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Apherese-Markt

- Im März 2022 gab Terumo Blood and Cell Technologies die Zulassung seines Rika-Plasmaspendesystems durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Das System ist eine Plasmasammelplattform der nächsten Generation, die die Sicherheit der Spender erhöht, die betriebliche Effizienz steigert und die Plasmasammelprozesse für Blutspendezentren optimiert. Es vereint fortschrittliche Sicherheitsvorkehrungen, verbesserte Ergonomie und schnellere Sammelkapazitäten und ermöglicht es Plasmasammeleinrichtungen, ihre Produktivität zu steigern und gleichzeitig hohe Standards für Spenderkomfort und -sicherheit zu gewährleisten.

- Im April 2023 stellte Fresenius Kabi auf der Jahrestagung der Europäischen Gesellschaft für Blut- und Knochenmarktransplantation (EBMT) eine neue Option für den venösen Zugang mit nur einer Nadel für das Amicus Extrakorporale Photopherese (ECP)-System vor. Diese Entwicklung zielt darauf ab, den Patientenkomfort während der Photopherese-Behandlung zu verbessern und den Gefäßzugang zu vereinfachen, um Klinikern eine effizientere Durchführung von Apherese-basierten Therapien bei Patienten mit eingeschränktem venösem Zugang zu ermöglichen.

- Im August 2023 gaben Terumo Blood and Cell Technologies und Eliaz Therapeutics eine exklusive Zusammenarbeit zur Entwicklung therapeutischer Ansätze mittels Apherese-Technologien zur selektiven Entfernung von Galectin-3 (Gal-3) bekannt, einem Entzündungsprotein, das mit akutem Nierenversagen und Organschäden in Verbindung gebracht wird. Ziel der Partnerschaft ist es, fortschrittliche Blutreinigungs- und Aphereseverfahren zu nutzen, um die Entwicklung gezielter Therapien für entzündliche und fibrotische Erkrankungen zu unterstützen.

- Im August 2024 erhielt Fresenius Medical Care die CE-MDR-Zertifizierung für sein APRED-Apherese-System zur Pathogenreduktion und brachte es anschließend in Europa auf den Markt. Nach der Zulassung wurden die ersten Lipoprotein-Apherese-Behandlungen erfolgreich mit der Plattform durchgeführt, was deren Fähigkeit zur fortschrittlichen therapeutischen Blutreinigung mit verbesserter Überwachung und erhöhten Sicherheitsfunktionen unterstreicht.

- Im November 2024 gab Terumo Blood and Cell Technologies eine strategische Fertigungspartnerschaft mit Terumo Medical Products (Hangzhou) Co., Ltd. bekannt. Ziel der Partnerschaft ist der Aufbau einer lokalen Produktion von Blut- und Zelltechnologieprodukten in Hangzhou, China. Die Initiative soll die Lieferkette des Unternehmens stärken, den Zugang zu Apherese-Technologien im asiatisch-pazifischen Raum erweitern und die steigende Nachfrage nach Blutkomponentengewinnung und Zelltherapieherstellung decken.

- Im Mai 2025 schloss Fresenius Medical Care die Übernahme des Nierentherapiegeschäfts von Natera, Inc. ab, einschließlich automatisierter Plasmaaustausch- und Filtrationstechnologien. Durch die Akquisition stärkte Fresenius Medical Care sein Portfolio im Bereich der therapeutischen Apherese und erweiterte seine Kompetenzen in der extrakorporalen Blutreinigung und im Nierenerkrankungsmanagement.

- Im September 2025 erhielt Grifols von der Europäischen Kommission die Marktzulassung für das Spectra Optia Apherese-System, eine vollautomatische Einweg-Apherese-Plattform. Diese wurde entwickelt, um die betriebliche Effizienz zu steigern und die Kosten in Krankenhäusern und Blutspendezentren zu senken. Das System bietet fortschrittliche Automatisierung und Einwegkomponenten, die Arbeitsabläufe vereinfachen und die Sicherheit bei der Blutkomponentengewinnung und therapeutischen Apherese-Verfahren erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.