Global App Enabled Patient Portals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.62 Billion

USD

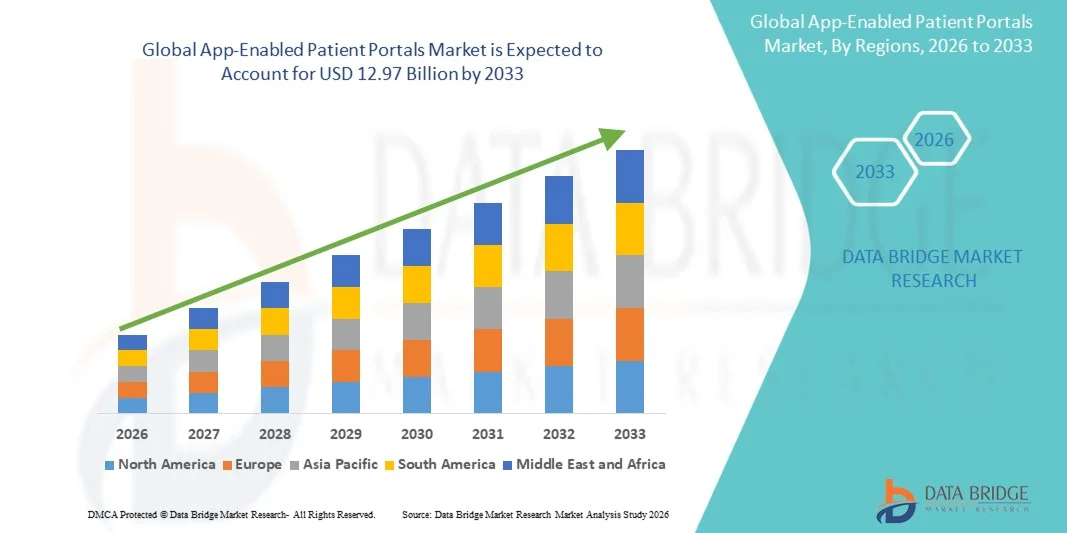

12.97 Billion

2025

2033

USD

3.62 Billion

USD

12.97 Billion

2025

2033

| 2026 –2033 | |

| USD 3.62 Billion | |

| USD 12.97 Billion | |

| % | |

|

Global App-fähige Patientenportale Marktsegmentierung, nach Typ (integrierte Patientenportale und Standalone Patientenportale), Endbenutzer (Provider, Zahler, Apotheken und andere), Anwendung (Datenmanagement, Terminierung, Bill Payment, E-Check-In und andere) - Branchentrends und Prognose bis 2033

App-fähige Patientenportale MarktÜberblick

Der App-Enabled Patient Portals Market wurde bei3,62 Milliarden USD im Jahr 2025und wird zu erreichen12,97 Milliarden USD bis 2033, in einemCAGR von 17,30% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von der steigenden Nachfrage nach digitaler Gesundheitszutrittsmöglichkeit, der zunehmenden Einführung mobiler Gesundheitslösungen und der raschen Ausweitung der Telegesundheits- und Fernüberwachungsdienste der Patienten abhängt. Die zunehmende Betonung auf patientenzentrierte Pflegemodelle, die Interoperabilität von Gesundheitssystemen und die Notwendigkeit eines Echtzeit-Zugriffs auf medizinische Aufzeichnungen, Rezepte und Diagnoseberichte beschleunigen die Einführung von App-fähigen Patientenportalen in Krankenhäusern, Kliniken und Gesundheitsnetzwerken.

Die zunehmende Belastung von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atembedingungen, kombiniert mit einer wachsenden alternden Bevölkerung, ermutigt Gesundheitsdienstleister, digitale Plattformen zu übernehmen, die die Pflegekoordination und das Patientenengagement verbessern. App-fähige Patientenportale ersetzen zunehmend traditionelle papierbasierte und in-Personen-Kommunikationsmethoden, indem sie sichere Messaging, Terminplanung, e-Beschreibungen und Laborergebnisse in einer einheitlichen digitalen Schnittstelle anbieten. Darüber hinaus ermöglichen Fortschritte bei der Cloud Computing, der AI-getriebenen Gesundheitsanalyse und der Integration mit verschleißfähigen Geräten eine personalisierte und kontinuierliche Patientenversorgung, was die Einhaltung der Behandlung und die klinischen Ergebnisse in den globalen Gesundheitssystemen deutlich verbessert.

Trends und Einblicke

- Nordamerika dominierte den App-Enabled Patient Portals Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe Einführung von elektronischen Gesundheitsdatensätzen (EHR)-Systemen, starkes Eindringen von mobilen Gesundheitsanwendungen und weit verbreitete Integration in Krankenhäuser und Kliniken. Die Region profitiert auch von unterstützenden Regierungsinitiativen für die Digitalisierung des Gesundheitswesens, der steigenden Nachfrage nach Echtzeit-Patienten-Verlobungstools und der starken Präsenz führender IT-Anbieter im Gesundheitswesen.

- Das integrierte Patientenportal-Segment dominierte den Markt mit einem Anteil von 64,35 % im Jahr 2025, der durch eine starke Adoption in Krankenhäusern, Gesundheitssystemen und Payer-Netzwerken aufgrund einer nahtlosen Interoperabilität mit elektronischen Gesundheitsaufzeichnungen (EHR), Laborsystemen und Billing-Plattformen getrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,4% von 2026 bis 2033 sein, die durch schnelle Gesundheits-Digitalisierung, steigendes Smartphone-Pension, zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und erweiterte Telemedizin-Adoption in China, Indien und Japan betrieben wird. Der zunehmende Fokus auf geduldig-zentrische Betreuung und staatliche Initiativen zur digitalen Gesundheit unterstützen die regionale Markterweiterung.

- Das Segment Standalone Patient Portals wird voraussichtlich der am schnellsten wachsende Typ sein, der eine CAGR von 7,1% registriert, die durch eine zunehmende Adoption von kleinen Kliniken, Apotheken und unabhängigen Gesundheitsdienstleistern aufgrund niedrigerer Implementierungskosten, schnellerer Bereitstellung und einfacher Bedienung angetrieben wird.

- Das Segment Provider dominierte die Endbenutzer-Kategorie mit einem Umsatzanteil von 58,27% im Jahr 2025, unterstützt durch eine weit verbreitete Adoption in Krankenhäusern, Kliniken und Gesundheitssystemen zur Verbesserung des Patientenengagements, der Pflegekoordination und der betrieblichen Effizienz. Die zunehmende Notwendigkeit, die Arbeitsabläufe zu optimieren und die Verwaltungslast zu reduzieren, verstärkt dieses Segment weiter.

- Das Segment Payers wird voraussichtlich die am schnellsten wachsende Endbenutzer-Kategorie sein, die eine CAGR von 7,3% registriert, die durch die zunehmende Nutzung von digitalen Plattformen für die Schadensverarbeitung, das Mitgliedsengagement und die Kundendienstverbesserung durch Versicherungen und Krankenkassen angetrieben wird.

- Das Segment Data Management führte die Anwendungskategorie mit einem Anteil von 42,18% im Jahr 2025, der durch steigende Nachfrage nach zentralisierten Zugriffen auf elektronische Gesundheitsakte, Diagnoseberichte und Patientengeschichten sowie zunehmende Betonung auf Datensicherheit und Interoperabilität verursacht wurde.

- Das Segment Appointment Scheduling wird voraussichtlich die am schnellsten wachsende Anwendung sein, die für die Registrierung eines CAGR von 7,2% prognostiziert wird, das von der steigenden Nachfrage nach automatisierten Buchungssystemen, reduzierten Wartezeiten, verbesserter Patientenbequemlichkeit und einer zunehmenden Übernahme von AI-fähigen Schieduling-Lösungen in Gesundheitseinrichtungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.62 Milliarden

- Voraussichtlicher Marktwert (2033): USD 12,97 Milliarden

- Prognose CAGR (2026–2033): 17,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und App-fähige Patientenportale MarktSegment

|

Attribute |

App-fähige Patientenportale SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Epic Systems Corporation (US) |

|

Marktmöglichkeiten |

· Erweiterung der Integration von Telegesundheit und Fernpatienten · wachsende Nachfrage nach AI-Powered Personalization und Predictive Healthcare · Ausbau der Schwellenmärkte und der digitalen Gesundheitsinfrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

App-fähige Patientenportale Markttrends

Trend: Wachstum in Digital Health Engagement & Patienten-Centric Care Platforms

Healthcare-Anbieter übernehmen zunehmend app-fähige Patientenportale, um das Patientenengagement, die Pflegekoordination und die Zugänglichkeit für medizinische Dienste zu verbessern. Die Integration mobiler Gesundheitsanwendungen mit elektronischen Gesundheitsdaten (EHR), tragbaren Geräten und Telegesundheitsplattformen ermöglicht einen kontinuierlichen, Echtzeit-Zugriff auf Gesundheitsdaten.

So zeigen Studien, dassmehr als 70 % der großen Krankenhäuser in entwickelten Märkten bieten nun Zugang zum Patientenportal, deutlich Verbesserung der Termintreue und Medikamente Compliance-Raten. Darüber hinaus wurden Patienten-Eingriffsplattformen gezeigt, um die Therapiehaftung durch bis zu25–35 % bei chronischen Erkrankungen, insbesondere bei Diabetes und Herz-Kreislauf-Betreuung. Krankenhäuser in Nordamerika und Europa erweitern auch Portalfähigkeiten, um AI-basierte Symptom-Checker, E-Beschreibungsdienste und Remote Monitoring Dashboards, die Verbesserung der Patientenerfahrung und klinische Effizienz.

App-fähige Patientenportale Marktdynamik

Key Market Driver: Rising Adoption von Digital Healthcare Ecosystems & Telehealth Integration

Der rasche Ausbau von Telegesundheitsdiensten, elektronischen Gesundheitsaufzeichnungen und wertbasierten Pflegemodellen treibt die Nachfrage nach App-fähigen Patientenportalen deutlich voran. Healthcare-Systeme konzentrieren sich weltweit auf die Verbesserung des Patientenengagements, die Verringerung der administrativen Belastung und die nahtlose digitale Kommunikation zwischen Patienten und Anbietern. Nach Schätzungen der Industrie,Telegesundheitsauslastung um mehr als 35–40% post-pandemie erhöht, beschleunigt die Notwendigkeit integrierter digitaler Plattformen, die virtuelle Konsultationen, Terminplanung, Abrechnung und medizinischer Datensatzzugriff in einer einzigen Schnittstelle kombinieren. Führende Gesundheitsnetzwerke in den USA berichten, dass Patientenportale die administrative Arbeitsbelastung um nahezu reduzieren20 %, während die Verbesserung der Patientenzufriedenheit Punkte und die Reduzierung der Termin-No-Show-Raten. Krankenhäuser und Gesundheitsdienstleister integrieren zunehmend Portalsysteme mit verschleißfähigen Geräten und Fernüberwachungstools, die eine kontinuierliche Verfolgung von Vitalwerten wie Herzfrequenz, Glukoseniveau und Blutdruck ermöglichen. Diese Umstellung auf vernetzte Pflegeökosysteme erhöht die Frühdiagnose, die präventive Pflege und das langfristige Krankheitsmanagement deutlich.

Key Restraint/Challenge: Datenschutz und Uneven Digital Adoption

Trotz starkem Wachstumspotenzial steht der Markt vor Herausforderungen im Zusammenhang mit Datenschutz, Cybersicherheitsrisiken und unebener digitaler Alphabetisierung bei Patienten. App-fähige Patientenportale speichern sensible medizinische Daten, so dass sie anfällig für Cyberangriffe und unberechtigten Zugriff, wenn nicht richtig gesichert.

Gesundheitsdatenverletzungen haben sich weltweit erhöht, mit Berichten, dassüber 50 % der Gesundheitsorganisationen erlebten in den letzten Jahren mindestens einen bedeutenden Cyber-Vorfall, die Sorge über den Datenschutz und die Einhaltung der Vorschriften (HIPAA, DSGVO, etc.). Darüber hinaus stellen kleinere Gesundheitsanbieter in Schwellenländern Herausforderungen bei der Übernahme von digitalen Portalen durch begrenzte IT-Infrastruktur, mangelndes ausgebildetes Personal und Budgetzwänge. Auch die Akzeptanz der Patienten ist uneinheitlich, da ältere Bevölkerungsgruppen und ländliche Nutzer oft Schwierigkeiten bei der Nutzung mobiler Gesundheitsplattformen haben und die Nutzung von Portaldiensten in einigen Regionen einschränken.

Key Market Opportunity: Integration von AI-Driven Personalized Healthcare & Predictive Analytics

Die Integration von künstlicher Intelligenz und vorausschauender Analytik bietet eine große Wachstumschance für den App-Enabled Patient Portals Market. KI-gestützte Systeme können Patientengeschichte, Lebensstildaten und Echtzeit-Gesundheitseingaben analysieren, um personalisierte Gesundheitsempfehlungen, Vorhersage-Risikowarnungen und automatisierte Pflegeerinnerungen zu generieren. Führende Healthcare-Anbieter entwickeln KI-fähige Patientenportale, die Früherkennung, Medikamentenhaftung und automatisierte Testsysteme unterstützen. Frühe Implementierungen in digitalen Gesundheitsökosystemen haben gezeigtbis 20–30% Verbesserung der Frühdiagnoseraten bei chronischen Bedingungendurch prädiktive Analytikintegration. Darüber hinaus ermöglichen Cloud-basierte Patientenportale die Interoperabilität in Krankenhäusern, Apotheken und Versicherungen, die einen nahtlosen Datenaustausch und eine koordinierte Betreuung ermöglichen. Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Mittleren Osten erwarten eine rasche Übernahme durch den Ausbau von Smartphone-Pension, staatliche Unterstützung für digitale Gesundheitsinitiativen und wachsende Investitionen in die IT-Infrastruktur im Gesundheitswesen.

App-fähige Patientenportale Marktbereich

Der App-Enabled Patient Portals Market wird auf Basis von Typ, Endbenutzer und Anwendung segmentiert.

- Typ

Der App-Enabled Patient Portals Market wird auf Basis des Typs in integrierte Patientenportale und eigenständige Patientenportale segmentiert. Das integrierte Patientenportal-Segment dominierte den Markt mit einem Anteil von 64,35 % im Jahr 2025, der durch eine starke Adoption in Krankenhäusern, Gesundheitssystemen und Payer-Netzwerken aufgrund einer nahtlosen Interoperabilität mit elektronischen Gesundheitsaufzeichnungen (EHR), Laborsystemen und Billing-Plattformen getrieben wurde. Diese Portale ermöglichen einen einheitlichen Zugang zu Patientendaten, Terminplanung, e-Beschreibungen und sichere Kommunikation, Verbesserung der Pflegekoordination und betriebliche Effizienz. Der zunehmende regulatorische Druck für die Digitalisierung und Interoperabilität des Gesundheitswesens verstärkt die Segmentherrschaft. Darüber hinaus bevorzugen große Healthcare-Anbieter integrierte Systeme, um die administrative Arbeitsbelastung zu reduzieren und das Patientenengagement zu verbessern.

Das Segment Standalone-Patientenportale wird voraussichtlich die schnellste CAGR von 7,1% von 2026 bis 2033 registrieren, die durch eine steigende Adoption von kleinen Kliniken, Apotheken und unabhängigen Gesundheitsdienstleistern angetrieben wird. Diese Lösungen bieten kostengünstige Bereitstellung, einfache Implementierung und minimale Anforderungen an die IT-Infrastruktur, sodass sie sich hervorragend für aufstrebende Gesundheitseinrichtungen eignen. Das zunehmende digitale Gesundheitsbewusstsein, das zunehmende Eindringen von Smartphones und der Ausbau von Telemedizin-Diensten unterstützen die Adoption weiter. Darüber hinaus werden eigenständige Portale zunehmend mit Cloud-basierten Fähigkeiten und KI-getriebenen Funktionen erweitert, wodurch ihre Skalierbarkeit und Usability in kostensensitiven Märkten verbessert werden.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Anbieter, Zahler, Apotheken und andere segmentiert. Das Segment der Anbieter dominierte den Markt mit einem Anteil von 58,27% im Jahr 2025, angetrieben durch eine weit verbreitete Übernahme von Krankenhäusern, Kliniken und Gesundheitsnetzwerken zur Verbesserung des Patientenengagements, der Pflegekoordination und der klinischen Workflow-Effizienz. Anbieter verlassen sich stark auf Patientenportale für Terminplanung, medizinische Datenerfassung, Verschreibungsmanagement und sichere Kommunikation. Die zunehmenden patientenzentrierten Pflegemodelle und regulatorischen Mandate für digitale Gesundheitssysteme verstärken die Segmentführung weiter. Darüber hinaus verbessert die Integration mit EHR-Systemen und Telegesundheitsplattformen die betriebliche Effizienz und verringert die Verwaltungslast in den Gesundheitseinrichtungen.

Das Segment der Zahler wird von 2026 bis 2033 die schnellste CAGR von 7,3 % erleben, die durch die zunehmende Nutzung digitaler Plattformen für das Schadensmanagement, das Mitgliedsengagement und die Automatisierung der Versicherungsdienstleistungen angetrieben wird. Krankenversicherungsunternehmen übernehmen Patientenportale, um Transparenz zu verbessern, Kundenerfahrung zu verbessern und Betriebskosten durch Self-Service-Tools zu reduzieren. Die steigende Nachfrage nach digitalen Versicherungsökosystemen sowie die AI-getriebene Forderungsverarbeitung und Analytik-Integration beschleunigen das Segmentwachstum in globalen Gesundheitssystemen weiter.

- Anwendung

Auf Basis der Anwendung wird der Markt in das Datenmanagement, Terminplanung, Rechnungszahlung, E-Check-in und andere segmentiert. Das Segment Datenmanagement dominierte den Markt mit einem Anteil von 42,18% im Jahr 2025, was auf die zunehmende Notwendigkeit eines zentralisierten Zugangs zu elektronischen Gesundheitsdaten, Diagnoseberichten und Patientengeschichte zurückzuführen ist. Healthcare-Anbieter nutzen integrierte Portale, um einen nahtlosen Datenaustausch über Abteilungen zu gewährleisten und gleichzeitig die Einhaltung von Datenschutzbestimmungen wie HIPAA und DSGVO zu gewährleisten. Die digitale Transformation in Krankenhäusern und die zunehmende Einführung interoperabler IT-Systeme im Gesundheitswesen unterstützen die Segmentherrschaft weiter. Darüber hinaus verbessern datengesteuerte Entscheidungsfindung und Echtzeit-Zugang zu Patienteninformationen die klinische Effizienz und Pflegeergebnisse.

Das Terminplanungssegment soll von 2026 bis 2033 die schnellste CAGR von 7,2% registrieren, die durch steigende Nachfrage nach automatisierten Buchungssystemen, reduzierten Wartezeiten und verbesserte Verfügbarkeit im Gesundheitswesen bedingt ist. KI-gestützte Planungstools und mobile First Healthcare-Anwendungen verbessern die Effizienz und reduzieren administrative Arbeitsbelastungen für Anbieter. Die zunehmende Übernahme von Telekommunikationsdienstleistungen und digitalen Front-Tür-Krankheitsplattformen beschleunigt die Segmenterweiterung in Krankenhäusern, Kliniken und ambulanten Pflegezentren weltweit.

App-fähige Patientenportale Markt Regionale Analyse

Nordamerika dominierte den App-Enabled Patient Portals Market und entfiel auf den größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe Einführung von elektronischen Gesundheitsdatensätzen (EHR) Systemen, starkes Eindringen von mobilen Gesundheitsanwendungen und weit verbreitete Integration in Krankenhäuser und Kliniken. Die Region profitiert auch von unterstützenden Regierungsinitiativen, die die Digitalisierung des Gesundheitswesens fördern, die Nachfrage nach Echtzeit-Patienten-Verlobungstools erhöhen, und der starken Präsenz führender IT-Anbieter im Gesundheitswesen. Darüber hinaus stärken die zunehmende Fokussierung auf wertbasierten Pflegemodellen, die steigende chronische Krankheitslast und die zunehmende Nutzung von AI-fähigen Gesundheitsplattformen die Führungsposition Nordamerikas im globalen Markt weiter.

US App-fähige Patientenportale Marktaufsicht

Der US App-Enabled Patient Portals-Markt zeigt ein starkes Wachstum aufgrund einer schnellen digitalen Transformation von Gesundheitssystemen, einer steigenden Übernahme von Tele-Gesundheitsdiensten und einem zunehmenden Einsatz integrierter Patientenengagement-Plattformen in Krankenhäusern und Gesundheitsnetzwerken. Das reife IT-Ökosystem für das Gesundheitswesen, zusammen mit starken EHR-Pensions- und fortschrittlichen Interoperabilitätsstandards, treibt die Nachfrage nach sicheren, Echtzeit-Patientenkommunikations- und Datenzugriffslösungen. Darüber hinaus wird die zunehmende Betonung auf die Senkung der Gesundheitskosten, die Verbesserung der Patientenergebnisse und die Verbesserung der Pflegekoordination die Annahme von App-fähigen Patientenportalen über Anbieter, Zahler und Pharmazie-Netzwerke beschleunigen.

Europa App-fähige Patientenportale Marktaufsicht

Der Markt für App-Enabled Patientenportale in Europa ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, zunehmende Investitionen in die digitale Gesundheit und zunehmende Übernahme interoperabler Patientenengagement-Plattformen vorangetrieben wird. Die Region profitiert von strengen Datenschutzbestimmungen wie DSGVO, die sichere und standardisierte digitale Gesundheitskommunikationssysteme fördern. Darüber hinaus unterstützen steigende Fokus auf geduldig-zentrische Betreuung, zunehmende Krankenhausdigitalisierung und weit verbreitete Nutzung von eHealth-Diensten eine stetige Markterweiterung in ganz Europa.

US App-fähige Patientenportale Marktaufsicht

Der US App-Enabled Patient Portals Markt erlebt ein stetiges Wachstum, unterstützt durch laufende digitale Transformationsinitiativen des National Health Service (NHS) und zunehmende Einführung mobiler Gesundheitsanwendungen. Krankenhäuser und Kliniken setzen zunehmend Patientenportale für Terminplanung, Verschreibungsmanagement und Fernberatung ein. Darüber hinaus verbessert die Integration von KI-basierten Triage-Tools, Cloud-basierten Health Records und Telemedizin-Plattformen das Patientenengagement und die operative Effizienz im gesamten Gesundheitssystem.

Deutschland App-fähige Patientenportale Marktaufsicht

Der deutsche App-Enabled Patient Portals-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer hohen Einführung digitaler Krankenhaussysteme und einer steigenden Nachfrage nach sicheren Patientendatenmanagementlösungen stetig. Die deutschen Gesundheitsdienstleister konzentrieren sich zunehmend auf die Interoperabilität zwischen Krankenhausinformationssystemen und Patientenanwendungen. Darüber hinaus treiben staatliche Unterstützung für digitale Gesundheitsreformen und steigende Investitionen in eHealth-Plattformen die Übernahme von App-fähigen Patientenportalen im ganzen Land voran.

Asien-Pazifik App-fähige Patientenportale Markt Einblick

Der Asia-Pacific App-Enabled Patient Portals Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Beschleunigung der Gesundheits-Digitalisierung, die Erhöhung der Smartphone-Durchdringung und die Erhöhung der Investitionen in die IT-Infrastruktur der Gesundheit in Ländern wie China, Indien und Japan. Die wachsende Nachfrage nach Telemedizin-Diensten, die Ausweitung von Krankenhausnetzen und das zunehmende Bewusstsein für geduldig-zentrische Pflegemodelle unterstützen die regionale Markterweiterung. Darüber hinaus stärken staatlich geführte digitale Gesundheitsinitiativen und eine rasche Einführung Cloud-basierter Gesundheitsplattformen die Wachstumsaussichten in der Region.

Japan App-fähige Patientenportale Marktaufsicht

Der Japan App-Enabled Patient Portals-Markt zeigt durch sein fortschrittliches Gesundheitssystem, die alternde Bevölkerung und die zunehmende Einführung digitaler Gesundheitslösungen ein konsequentes Wachstum. Krankenhäuser und Kliniken implementieren immer mehr Patientenportale für effiziente Terminverwaltung, medizinische Datenerfassung und Fernpflege. Darüber hinaus verbessert die Integration von AI-getriebenen Healthcare-Analysen und mobilen Gesundheitsanwendungen das Patientenengagement und verbessert die Pflegeleistung.

China App-fähige Patientenportale Marktaufsicht

Der China App-Enabled Patient Portals-Markt wächst rasant, angetrieben durch groß angelegte Healthcare-Digitalisierung, steigende Übernahme mobiler Gesundheitsplattformen und starke staatliche Unterstützung für intelligente Krankenhausinitiativen. Die Ausweitung von Telemedizin-Diensten, die Erhöhung der IT-Investitionen im Gesundheitswesen und die wachsende Nachfrage nach effizienten Patientenmanagement-Systemen erhöhen das Marktwachstum deutlich. Darüber hinaus positionieren die schnelle Urbanisierung, die hohe Smartphone-Nutzung und die kontinuierliche Weiterentwicklung der Cloud-basierten Gesundheitsinfrastruktur China als einer der am schnellsten wachsenden Märkte weltweit.

App-fähige Patientenportale Marktanteil

Die App-Enabled Patient Portals-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Cerner Corporation (Oracle Health) (USA)

- Allscripts Healthcare Solutions Inc. (USA)

- athenahealth Inc. (USA)

- MEDITECH (Medical Information Technology Inc.) (USA)

- McKesson Corporation (USA)

- NextGen Healthcare Inc. (USA)

- Greenway Health LLC (USA)

- eClinicalWorks (USA)

- Cerner Health Services / Oracle Health (USA)

- Philips Healthcare (Niederlande)

- GE HealthCare Technologies Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Teladoc Health Inc. (USA)

- Doximity Inc. (USA)

- HealtheLife (Marke des Kundenportals) (U.S.)

- PatientPoint Inc. (USA)

- Ändern Sie die Gesundheitsversorgung (US)

- Kaiser Permanente (USA)

- Veradigm Inc. (USA)

- IBM Watson Health (USA)

- Orion Health (Neuseeland)

- CareCloud Inc. (USA)

- Praxis Fusion (US)

- InteliChart (USA)

- MyChart (Epic Systems Plattform Marke) (U.S.)

- DrChrono Inc. (USA)

- AdvancedMD (US)

- MEDHOST (USA)

- Allscripts TouchWorks (USA)

- Luma Health Inc. (USA)

- Phreesia Inc. (USA)

Neueste Entwicklungen im App-fähigen Patientenportalmarkt

- Im Januar 2021 hat die Epic Systems Corporation ihr MyChart-Patientenportal durch die Integration von COVID-19-Impfungs-Scheduling, digitaler Impfungsnachweis und Echtzeit-Eligibilisierungs-Tracking-Funktionen erweitert. Dieses Upgrade ermöglichte es Gesundheitsdienstleistern in den USA und Europa, Massenimpfungskampagnen zu optimieren und den Patientenzugang zu Immunisierungsrekorden zu verbessern, die digitale Patientenverlobung während der Pandemieperiode erheblich zu beschleunigen

- Im Mai 2021 startete der Gesundheitsdienstleister TrueCare ein MyChart-powered-Patientenportal basierend auf der Plattform von Epic Systems, das es Patienten ermöglicht, auf Laborergebnisse, Termine zuzugreifen und Rezepte digital zu verwalten. Diese Entwicklung spiegelte den zunehmenden Wandel hin zu integrierten Patientenengagementsystemen wider, die darauf abzielen, die Zugänglichkeit zu verbessern und die administrative Arbeitsbelastung in den ambulanten Pflegeeinstellungen zu reduzieren

- Im Juli 2022 erweiterte Oracle Health (ehemals Cerner) die Fähigkeiten seines HealtheLife-Patientenportals, indem es die Integration mit elektronischen Gesundheitsdatensätzen (EHR) verstärkte. Die Verbesserung der Interoperabilität innerhalb von Krankenhausnetzen ermöglicht einen Echtzeit-Zugang zu klinischen Daten und eine nahtlosere Kommunikation zwischen Patienten und Gesundheitsdienstleistern weltweit

- Im April 2023 erweiterte athenahealth seine athenaCommunicator Patientenengagement-Suite durch die Einführung von AI-fähigen Funktionen wie automatisierte Messaging, Terminoptimierung und intelligente Routing von Patientenanfragen. Diese Upgrades wurden entwickelt, um die betriebliche Effizienz für Gesundheitsdienstleister zu verbessern und gleichzeitig Reaktionszeiten und Patientenzufriedenheit in den ambulanten und primären Pflegeumgebungen zu verbessern.

- Im Oktober 2023 erweiterte Epic Systems die Interoperabilitätsfunktionen seiner MyChart-Plattform, indem es die Integration mit Drittanbieter-Gesundheitsanwendungen und tragbaren Geräten ermöglicht. Diese Entwicklung ermöglichte es Patienten, Echtzeit-Gesundheitsdaten wie Aktivitätsniveaus und Vitalwerte zu synchronisieren, personalisierte und kontinuierliche Pflegemanagement zu unterstützen

- Im Februar 2024 verbesserte Oracle Health seine Cloud-basierte Patientenportal-Infrastruktur, um Skalierbarkeit, Cybersicherheit und Echtzeit-Datenaustauschfähigkeiten für große Gesundheitssysteme zu verbessern. Die Verbesserung unterstützte die zunehmende Übernahme der Telegesundheit und verstärkte die digitale Gesundheitsversorgung in den Unternehmenskrankenhäusern

- Im September 2024 stellte athenahealth in seinem Patientenportal-Ökosystem fortschrittliche KI-getriebene Kommunikationstools vor, die automatisierte Reaktionen auf routinemäßige Patientenanfragen, ein verbessertes Terminmanagement und eine verbesserte Testunterstützung ermöglichten. Diese Entwicklung zielte darauf ab, die Verwaltungslast zu reduzieren und gleichzeitig die Effizienz des Engagements der Patienten gegenüber Gesundheitsdienstleistern zu verbessern

- Im März 2025 erweiterten führende Anbieter wie Epic Systems, Oracle Health und Veradigm die Integration von tragbaren Gesundheitsgeräten in Patientenportale und ermöglichten eine Echtzeitübertragung von Patienten-Lebenswerten wie Herzfrequenz, Glukosespiegel und Blutdruck. Diese Weiterentwicklung verstärkte die Möglichkeiten der Remote-Patientenüberwachung und unterstützte den Übergang zu präventiven und datengesteuerten Gesundheitsmodellen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.