Global Arthroscopy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.26 Billion

USD

14.80 Billion

2024

2032

USD

7.26 Billion

USD

14.80 Billion

2024

2032

| 2025 –2032 | |

| USD 7.26 Billion | |

| USD 14.80 Billion | |

| % | |

|

Globale Marktsegmentierung für Arthroskopiegeräte nach Produkt (Arthroskopische Implantate, Arthroskope, Flüssigkeitsmanagementsysteme, Radiofrequenzsysteme, Visualisierungssysteme, angetriebene Shaver-Systeme und andere Arthroskopiegeräte), Anwendung (Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Fuß- und Knöchelarthroskopie, Schulter- und Ellenbogenarthroskopie und andere Arthroskopieanwendungen), Endbenutzer (Krankenhaus, ambulante chirurgische Zentren, Kliniken und andere) – Branchentrends und Prognose bis 2032

Arthroskopiegeräte Marktgröße

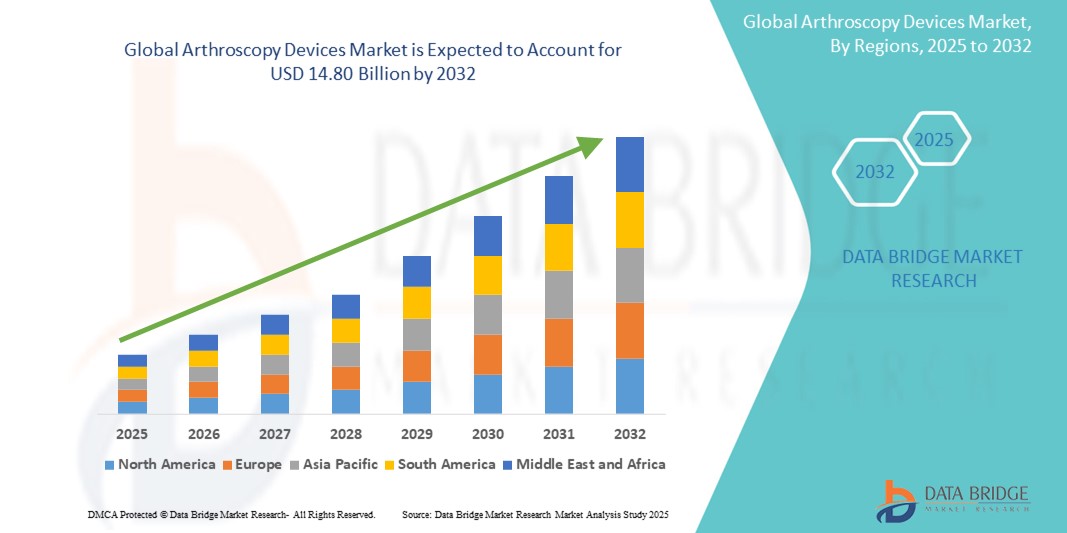

- Der globale Markt für Arthroskopiegeräte wird im Jahr 2024 auf 7,26 Milliarden US-Dollar geschätzt und soll bis 2032 14,80 Milliarden US-Dollar erreichen , bei einer CAGR von 9,30 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Verbreitung von Gelenkerkrankungen, die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und Fortschritte in der arthroskopischen Technologie zurückzuführen.

Marktanalyse für Arthroskopiegeräte

- Arthroskopiegeräte sind minimalinvasive chirurgische Instrumente zur Diagnose und Behandlung von Gelenkerkrankungen, insbesondere in Knie, Schulter, Hüfte und Handgelenk. Sie ermöglichen eine schnellere Genesung und verringern die Operationsrisiken.

- Die Nachfrage nach Arthroskopiegeräten wird durch die steigende Zahl von Sportverletzungen, Arthrose und technologischen Fortschritten bei der Bildgebung und chirurgischen Instrumenten angetrieben

- Nordamerika wird voraussichtlich den Markt für Arthroskopiegeräte mit einem Marktanteil von 46,4 % dominieren, aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz minimalinvasiver chirurgischer Verfahren und einer starken Präsenz führender Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund rascher Verbesserungen der Gesundheitsinfrastruktur, eines zunehmenden Bewusstseins für die Gesundheit der Gelenke und steigender Operationsvolumina mit einem Marktanteil von 25,5 % die am schnellsten wachsende Region im Markt für Arthroskopiegeräte sein.

- Das Segment der arthroskopischen Implantate wird voraussichtlich mit einem Marktanteil von 48,1 % den Markt dominieren, da die Nachfrage nach Gelenkstabilisierung und -reparatur bei arthroskopischen Eingriffen hoch ist. Diese Implantate, wie Schrauben, Anker und Transplantate, sind unerlässlich für die Behandlung von Bänderverletzungen, Knorpelschäden und Gelenkinstabilitäten, die häufig bei Knie-, Schulter- und anderen Gelenkoperationen auftreten.

Berichtsumfang und Marktsegmentierung für Arthroskopiegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Arthroskopiegeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Arthroskopiegeräte

„Technologische Fortschritte in der arthroskopischen Visualisierung und Instrumentierung“

- Ein herausragender Trend auf dem Markt für Arthroskopiegeräte ist die rasante Entwicklung hochauflösender Kamerasysteme und minimalinvasiver chirurgischer Instrumente, die die Genauigkeit und Effizienz von Gelenkoperationen deutlich verbessern.

- Diese Innovationen verbessern die klinischen Ergebnisse, indem sie eine klarere intraartikuläre Visualisierung, einen besseren Zugang zu Gelenkräumen und eine präzisere Gewebemanipulation während der Eingriffe ermöglichen.

- Beispielsweise werden 4K- und 3D-Visualisierungssysteme jetzt in arthroskopische Türme integriert, die Chirurgen eine verbesserte Tiefenwahrnehmung und Bildschärfe ermöglichen, was insbesondere bei komplexen Eingriffen wie Schulter- und Hüftarthroskopie von Vorteil ist.

- Diese Fortschritte verändern die arthroskopische Chirurgie, verkürzen die Genesungszeiten der Patienten und kurbeln die Nachfrage nach Arthroskopiegeräten der nächsten Generation sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten an.

Marktdynamik für Arthroskopiegeräte

Treiber

„Steigende Prävalenz von Gelenkerkrankungen und Sportverletzungen“

- Die zunehmende Verbreitung von Gelenkerkrankungen wie Osteoarthritis sowie die wachsende Zahl von Sportverletzungen treiben die Nachfrage nach Arthroskopiegeräten deutlich an.

- Mit der Alterung der Weltbevölkerung und der zunehmenden Teilnahme am Sport treten Erkrankungen wie Knieverletzungen, Schulterinstabilität und Bänderrisse immer häufiger auf und erfordern minimalinvasive chirurgische Eingriffe.

- Da immer mehr Patienten wegen dieser Erkrankungen eine Behandlung suchen, steigt die Nachfrage nach fortschrittlichen arthroskopischen Geräten, einschließlich Visualisierungssystemen und angetriebenen Shaver-Systemen, weiter an, was zu verbesserten Operationsergebnissen und schnelleren Genesungszeiten führt.

Zum Beispiel,

- Laut einem Bericht der Weltgesundheitsorganisation aus dem Jahr 2022 sind über 10 % der Weltbevölkerung ab 60 Jahren von Arthrose betroffen, was den Bedarf an Gelenkoperationen erhöht.

- Die zunehmende Häufigkeit dieser Erkrankungen sowie die Vorteile minimalinvasiver Verfahren treiben die Nachfrage nach arthroskopischen Instrumenten und Technologien der nächsten Generation voran.

Gelegenheit

„Integration künstlicher Intelligenz in die arthroskopische Chirurgie“

- KI-gestützte Arthroskopiegeräte verändern Gelenkoperationen, indem sie die Visualisierung verbessern, komplexe Aufgaben automatisieren und die diagnostische Genauigkeit verbessern, was es Chirurgen ermöglicht, während der Eingriffe präzisere Entscheidungen zu treffen.

- KI-Algorithmen können Gelenkbilder in Echtzeit analysieren und Feedback zu chirurgischen Schritten geben. So können Chirurgen potenzielle Probleme wie Bänderrisse, Gelenkinstabilität oder Knorpelschäden erkennen und das Gesamtergebnis des Eingriffs verbessern.

- Darüber hinaus können KI-gesteuerte Systeme bei der präoperativen Planung, der postoperativen Überwachung und der Rehabilitation helfen, indem sie personalisierte Behandlungspläne anbieten und eine frühzeitige Erkennung von Komplikationen ermöglichen.

Zum Beispiel,

- Eine im Jahr 2024 im Journal of Arthroplasty veröffentlichte Studie ergab, dass KI-Anwendungen, insbesondere maschinelles Lernen, die postoperativen Ergebnisse bei Knie- und Hüftgelenkersatzoperationen präzise vorhersagen könnten, was die präoperative Entscheidungsfindung verbessern und die Komplikationsrate senken würde.

- Die Integration von KI in arthroskopische Geräte soll zu effizienteren Operationen führen, die Genesungszeit verkürzen und das gesamte Operationserlebnis verbessern, was zu einer steigenden Nachfrage nach diesen fortschrittlichen Technologien auf dem Markt führen wird.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten behindern die Marktdurchdringung“

- Die hohen Kosten arthroskopischer Geräte stellen weiterhin eine erhebliche Herausforderung für den Markt dar, insbesondere für Gesundheitseinrichtungen in Entwicklungsregionen, in denen die Budgetbeschränkungen stärker ausgeprägt sind.

- Moderne arthroskopische Geräte, darunter hochauflösende Kameras, spezielle Rasierapparate und Flüssigkeitsmanagementsysteme, können Zehntausende bis Hunderttausende von Dollar kosten und sind daher für kleinere Kliniken und Krankenhäuser unerschwinglich.

- Diese finanzielle Belastung kann Gesundheitsdienstleister davon abhalten, in die neuesten arthroskopischen Technologien zu investieren. Dies führt dazu, dass sie auf ältere, weniger effiziente Geräte angewiesen sind, die die Präzision und die Ergebnisse von Gelenkoperationen beeinträchtigen können.

Zum Beispiel,

- Laut einem Bericht des Journal of Orthopedic Surgery & Research aus dem Jahr 2024 haben die hohen Kosten für arthroskopische Instrumente in Verbindung mit den Wartungskosten dazu geführt, dass die Geräte in kleineren Gesundheitszentren nicht ausreichend genutzt werden, was deren Fähigkeit einschränkt, hochmoderne Dienstleistungen anzubieten.

- Folglich führen derartige Herausforderungen zu einer Lücke bei der Verfügbarkeit moderner Arthroskopiegeräte und beeinträchtigen die Marktexpansion, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Erschwinglichkeit der Gesundheitsversorgung ein zentrales Anliegen ist.

Marktumfang für Arthroskopiegeräte

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 werden arthroskopische Implantate voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Segment der arthroskopischen Implantate wird voraussichtlich den Markt für Arthroskopiegeräte mit einem Anteil von 48,1 % im Jahr 2025 dominieren, da die Nachfrage nach Gelenkstabilisierung und -reparatur bei arthroskopischen Eingriffen hoch ist. Diese Implantate, wie Schrauben, Anker und Transplantate, sind unerlässlich für die Behandlung von Bänderverletzungen, Knorpelschäden und Gelenkinstabilitäten, die häufig bei Knie-, Schulter- und anderen Gelenkoperationen auftreten. Ihre weit verbreitete Verwendung, gepaart mit kontinuierlichen Fortschritten bei Implantatmaterialien und -design, treibt das Wachstum dieses Segments voran.

Die Kniearthroskopie wird voraussichtlich im Prognosezeitraum den größten Anteil am Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment der Kniearthroskopie voraussichtlich den Markt mit einem Marktanteil von 42,3 % dominieren, da Knieverletzungen, insbesondere bei Sportlern und der älteren Bevölkerung, häufig vorkommen. Die Kniearthroskopie ist ein minimalinvasives Verfahren zur Behandlung verschiedener Erkrankungen wie Bänderrissen, Meniskusschäden und Arthrose. Die steigende Zahl sportbedingter Knieverletzungen, verbunden mit den Vorteilen einer schnelleren Genesung und geringeren Operationsrisiken, treibt die anhaltende Nachfrage nach Kniearthroskopieverfahren voran.

Regionale Analyse des Marktes für Arthroskopiegeräte

„Nordamerika hält den größten Anteil am Markt für Arthroskopiegeräte“

- Nordamerika dominiert den Markt für Arthroskopiegeräte mit einem Marktanteil von schätzungsweise 46,4 % , was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver chirurgischer Verfahren und die starke Präsenz führender Marktteilnehmer zurückzuführen ist.

- Die USA halten einen Marktanteil von 35,5 %, aufgrund der steigenden Nachfrage nach arthroskopischen Operationen, der zunehmenden Verbreitung von Gelenkerkrankungen wie Arthrose und Sportverletzungen sowie der kontinuierlichen Weiterentwicklung der arthroskopischen Technologien

- Die Verfügbarkeit etablierter Erstattungsrichtlinien sowie erhebliche Investitionen in Forschung und Entwicklung durch große Medizintechnikunternehmen stärken den Markt in der Region weiter

- Darüber hinaus treiben die steigende Zahl gelenkbezogener Operationen und die zunehmende Konzentration auf Patientenergebnisse durch fortschrittliche Operationstechniken das Marktwachstum in ganz Nordamerika voran.

„Im asiatisch-pazifischen Raum wird auf dem Markt für Arthroskopiegeräte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 25,5 % die höchste Wachstumsrate im Markt für Arthroskopiegeräte erwartet. Grund hierfür sind die schnelle Verbesserung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Gesundheit der Gelenke und die steigende Anzahl chirurgischer Eingriffe.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der zunehmenden Alterung der Bevölkerung und der zunehmenden Verbreitung von Gelenkerkrankungen zu Schlüsselmärkten, was zu einer höheren Nachfrage nach arthroskopischen Eingriffen führt.

- Japan mit seinem fortschrittlichen Gesundheitssystem und einer hohen Anzahl orthopädischer Chirurgen bleibt ein wichtiger Markt für arthroskopische Geräte und setzt kontinuierlich auf die neuesten chirurgischen Geräte, um Präzision und Effizienz zu verbessern.

- Indien wird voraussichtlich mit 5,4 % die höchste jährliche Wachstumsrate verzeichnen, was auf den Ausbau der Gesundheitseinrichtungen, die steigende Prävalenz von Gelenkerkrankungen und die zunehmende Nutzung minimalinvasiver chirurgischer Technologien zurückzuführen ist.

Marktanteil von Arthroskopiegeräten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Arthrex, Inc. (USA)

- Smith+Nephew (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- CONMED Corporation (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Zimmer Biomet (US)

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Bioventus (USA)

- Medicon Health Care Private Limited (Indien)

- Sklar Instruments (USA)

- GPC Medical Ltd (Indien)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Joimax GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Arthroskopiegeräte

- Im März 2025 kündigte Smith+Nephew, ein globales Medizintechnikunternehmen, die Einführung seines Werewolf Fastseal 6.0 Hämostasestabs der nächsten Generation an, der für den Einsatz bei arthroskopischen Eingriffen entwickelt wurde. Das neue Gerät verbessert das Weichteilmanagement und die Blutungskontrolle während der Operation und verbessert die Sicht und Effizienz für Chirurgen, insbesondere bei Schulter- und Kniearthroskopie.

- Im Januar 2025 stellte Arthrex, Inc. das NanoNeedle Scope System vor, eine miniaturisierte Arthroskopie-Plattform, die minimalinvasive Gelenkuntersuchungen und -behandlungen mit nur einem nadelgroßen Einschnitt ermöglicht. Diese Innovation unterstützt Diagnoseverfahren in der Praxis, reduziert den Bedarf an vollständigen Operationssälen und erhöht den Patientenkomfort.

- Im November 2024 präsentierte die Stryker Corporation auf der Konferenz der American Academy of Orthopaedic Surgeons (AAOS) ihre fortschrittliche 1688 AIM 4K-Plattform mit SPY-Fluoreszenzbildgebung. Das System verbessert die intraoperative Visualisierung und ermöglicht die Beurteilung der Gewebedurchblutung in Echtzeit. Dies sorgt für mehr Klarheit und Präzision bei Gelenkoperationen.

- Im September 2024 brachte die CONMED Corporation das Argo Knotless Suture Anchor System auf den Markt und bietet Chirurgen eine zuverlässige und effiziente Lösung zur Weichteilfixierung. Das System verbessert den chirurgischen Arbeitsablauf, verkürzt die Operationszeit und verbessert die Ergebnisse bei Schulter- und Knieoperationen. Es wurde auf dem Orthopaedic Summit (OSET) 2024 positiv aufgenommen und festigte CONMEDs Führungsrolle im Bereich der arthroskopischen Reparaturinnovation weiter.

- Im Dezember 2021 eröffnete Healthium Medtech in Ahmedabad eine Produktionsstätte für Arthroskopieprodukte. Die dort entwickelten Arthroskopieprodukte dienen der Behandlung verschiedener Knie- und Schultererkrankungen, darunter der Rekonstruktion des vorderen Kreuzbandes, Verletzungen des hinteren Kreuzbandes und weiterer.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.