Global Artificial Intelligence Ai Based Clinical Trials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.68 Billion

USD

11.44 Billion

2025

2033

USD

2.68 Billion

USD

11.44 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 11.44 Billion | |

| % | |

|

Globale Künstliche Intelligenz (KI)-basierte klinische Versuche Markt, Von Komponente (Software, Services und Hardware), klinische Testphase (Phase-I, Phase-II und Phase-III), Anwendung (Onkologie, Herz-Kreislauf-Krankheiten, neurologische Erkrankungen oder Bedingungen, Infektionskrankheiten und andere), Endverwendung (Pharmaceutical Companies, Academia und andere)- Industrietrends und Prognose

Künstliche Intelligenz (KI)-basierte klinische Versuche MarktÜberblick

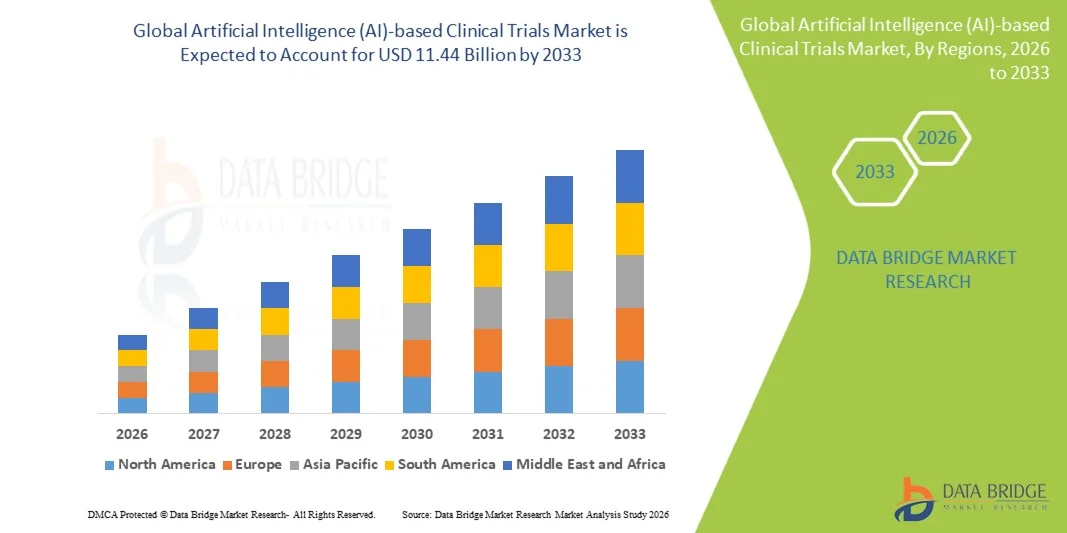

Der künstliche Intelligenz (KI)-basierte klinische Studienmarkt wurde bei2,68 Milliarden USD im Jahr 2025und wird zu erreichen11,44 Milliarden USD bis 2033, in einemCAGR von 19,90% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Einführung von KI-Technologien in klinischen Forschungsprozessen, die steigende Nachfrage nach schneller und kostengünstiger Medikamentenentwicklung und die zunehmende Investition in datengetriebene Gesundheitsinnovation verursacht wird.

Die zunehmende Komplexität klinischer Studien, verbunden mit der Notwendigkeit, die Patientenrekrutierung zu verbessern, das Testdesign zu optimieren und die Datenanalyse zu verbessern, ist die Förderung von Pharmaunternehmen, Biotechnologie-Unternehmen und Vertragsforschungsorganisationen, um fortschrittliche AI-Lösungen in klinische Entwicklungsarbeit einzubinden. KI-gestützte Plattformen werden zunehmend zur Protokolloptimierung, Patientenidentifizierung, Prädiktivanalytik und Echtzeitüberwachung genutzt, wodurch effizientere, präzisere und skalierbare klinische Testoperationen ermöglicht werden und gleichzeitig die Entwicklungszeit und Kosten reduziert werden.

Trends und Einblicke

- Nordamerika dominierte den künstlichen Intelligenz (KI)-basierten klinischen Studienmarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch ein starkes pharmazeutisches Ökosystem, fortschrittliche IT-Infrastruktur im Gesundheitswesen und bedeutende Investitionen in die AI-getriebene Drogenentwicklung.

- Das Software-Segment führte den Markt mit einem Anteil von 52,84% im Jahr 2025, angetrieben durch die weit verbreitete Annahme von AI-powered-Plattformen für Patientenrekrutierung, Protokoll-Design, klinisches Datenmanagement und prognostizierende Analytik

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 14,1% von 2026 bis 2033 sein, die durch die Ausweitung der klinischen Forschungsaktivitäten, die zunehmende Einführung digitaler Gesundheitstechnologien und die Erhöhung der pharmazeutischen FuE-Investitionen in China, Indien und Japan gefördert wird.

- Dienstleistungen sind der am schnellsten wachsende Bauteiltyp, der eine CAGR von 14,8% registriert, was den steigenden Bedarf an KI-Implementierung, Beratung, Integration und Managed Services widerspiegelt.

- Das Segment Phase-III dominierte die klinische Testphase mit einem Umsatzanteil von 46,37% im Jahr 2025, was von der großen Skala, Komplexität und hohen Kosten im Zusammenhang mit den späten klinischen Studien führte.

- Die Onkologie entfiel auf 38,91% des Marktes, bevorzugt durch das wachsende Volumen der Krebsforschung und die Komplexität der onkologischen klinischen Studien.

- Das Segment Neurologische Erkrankungen oder Bedingungen ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 15,6%, angetrieben durch die zunehmende Forschung auf neurodegenerative und neurologische Erkrankungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11.44 Milliarden

- Prognose CAGR (2026–2033): 19,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Künstliche Intelligenz (KI)-basierte klinische Versuche MarktSegment

|

Attribute |

Künstliche Intelligenz (KI)-basierte klinische VersucheMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medidata Solutions, Inc(US) ·IQVIA Inc(US) ·Oracle(US) ·Parexel International Corporation(US) ·Klarinette(US) · SAS Institute Inc. (USA) · Saama Technologies, LLC (USA) · IBM Corporation (US) · Unlearn AI, Inc. (USA) · PathAI, Inc. (USA) · Antidote Technologies, Inc. (USA) · Deep 6 AI, Inc. (USA) · AiCure, LLC (USA) · TriNetX, LLC (USA) · CluePoints SA (Belgien) · AstraZeneca (USA) · Exscientia plc (U.K.) · Lindus Health Ltd (U.K.) · Owkin, Inc. (Frankreich) · ConcertAI, LLC (USA) |

|

Marktmöglichkeiten |

· Ausbau der Nutzung von AI für dezentrale und virtuelle klinische Studien · Steigerung der Annahme von generativem KI für Protokolldesign und Machbarkeitsbewertung · Erhöhung der Integration von Echtzeitdaten (RWD) und elektronischen Gesundheitsdaten (EHR) |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Künstliche Intelligenz (KI)-basierte klinische Studien Markttrends

Trend: Erhöhung der Adoption von AI-Powered Patient Recruitment und Trial Optimization

Pharmazeutische Unternehmen und Vertragsforschungsorganisationen übernehmen zunehmend KI-gestützte Plattformen, um die Patientenrekrutierung zu beschleunigen, Studienprotokolle zu optimieren und die Teilnehmerübereinstimmung über verschiedene Populationen ohne Verzögerungen und Ineffizienzen im Zusammenhang mit herkömmlichen Einschreibungsverfahren zu verbessern. Die Integration von maschinellen Lernalgorithmen ermöglicht eine präzise Analyse von klinischen Daten, Patientendaten und Förderkriterien. Forschungseinrichtungen und -sponsoren nutzen ebenfalls KI-Lösungen, um den Prozess durch standardisierte, datengesteuerte Workflows zu optimieren, während prädiktive Analytik-Technologien intelligente Umgebungen schaffen, die reale, klinische Entscheidungsprozesse eng unterstützen.

Künstliche Intelligenz (KI)-basierte klinische Studien Marktdynamik

Hauptmarkttreiber: wachsende Notwendigkeit, klinische Testzeitlinien und Entwicklungskosten zu reduzieren

Die zunehmende Komplexität der klinischen Forschung und steigenden Kosten für die Arzneimittelentwicklung haben erhebliche Nachfrage nach KI-basierten klinischen Studienlösungen geschaffen, die Patientenrekrutierung optimieren, Testergebnisse vorhersagen und Datenanalysen in Großstudien automatisieren können, die durch konventionelle Ansätze nicht effizient verwaltet werden können. Pharmazeutische Unternehmen, Biotechnologieunternehmen und Vertragsforschungsorganisationen setzen KI-Technologien als Kernbestandteil ihrer klinischen Entwicklungspipeline ein, reduzieren Kosten, beschleunigen Studienzeiträume und verbessern die betriebliche Effizienz. Zum Beispiel erweiterte IQVIA im Januar 2024 seine AI-getriebenen klinischen Testtechnologien, um die Patientenidentifizierung, die Optimierung des Studiendesigns und die datengesteuerte Entscheidungsunterstützung für globale Forschungsprogramme zu verbessern.

Key Restraint/Challenge: Datenschutz und Regulierung der Compliance-Komplexe

Eine wesentliche Zurückhaltung im globalen KI-basierten klinischen Studienmarkt ist die Komplexität der Verwaltung sensibler Gesundheitsdaten und gleichzeitig die Einhaltung der sich entwickelnden regulatorischen Anforderungen. Moderne KI-Plattformen integrieren groß angelegte Patientendatensätze, elektronische Gesundheitsakte und fortschrittliche Analytik-Engines, fordern erhebliche Investitionen in Cybersicherheit, Governance-Frameworks und laufende Compliance-Überwachung. Die Gesamtlast erstreckt sich auf Datennormierung, Validierungsverfahren und regulatorische Zulassungen, die Umsetzung für kleinere Forschungsorganisationen, akademische Institutionen und Schwellenmarktsponsoren herausfordern.

So erfordert die zunehmende Durchsetzung von Datenschutzbestimmungen wie DSGVO in Europa und die weltweite Entwicklung von Rahmenbedingungen für die Gesundheitswesen-Datenverwaltung weiterhin zusätzliche Compliance-Maßnahmen für Organisationen, die KI-fähige klinische Studienplattformen einsetzen und die breitere Herausforderung der Großannahme widerspiegeln.

Key Market Opportunity: Erweiterung von KI-getriebenen dezentralen und virtuellen klinischen Studien

Die Erweiterung dezentraler und virtueller klinischer Studienmodelle bietet eine bedeutende Marktchance. KI-fähige Plattformen können die Remote-Patienten-Überwachung unterstützen, das Teilnehmerengagement automatisieren und in Echtzeit klinische Erkenntnisse liefern und gleichzeitig die Zugänglichkeit der Studie über geographisch verteilte Populationen verbessern. Die Integration von realen Datenquellen und digitalen Gesundheitstechnologien verbessert die Effizienz und Skalierbarkeit der Prozesse, eröffnet Wachstumschancen in unterhaltsberechtigten Regionen in Asien-Pazifik, Lateinamerika und im Nahen Osten. So erweiterten im Jahr 2024 mehrere Pharma-Sponsoren den Einsatz von KI-gestützten dezentralen Testplattformen, um die Patientenbindung, die Fernerkundung und die operative Effizienz in multinationalen klinischen Studien zu verbessern.

Künstliche Intelligenz (KI)-basierte klinische Studien Markt Scope

Der Markt für klinische Studien auf Basis von Künstliche Intelligenz (KI) wird auf Basis von Komponenten, klinischer Studienphase, Anwendung und Endverwendung segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der künstliche Intelligenz (KI)-basierte Klinische Studienmarkt in Software, Services und Hardware segmentiert. Das Software-Segment dominierte den Markt mit einem Anteil von 52,84% im Jahr 2025, aufgrund der weit verbreiteten Annahme von AI-powered-Plattformen für Patientenrekrutierung, Protokoll-Design, klinisches Datenmanagement und prädiktive Analytik. Pharmaunternehmen verlassen sich zunehmend auf Softwarelösungen, um Testoperationen zu optimieren, manuelle Arbeitsbelastungen zu reduzieren und die Entscheidungsgenauigkeit zu verbessern. Diese Plattformen ermöglichen eine effiziente Verarbeitung großer Mengen von klinischen und Patientendaten. Die zunehmende Integration von maschinellem Lernen und natürlicher Sprachverarbeitungsfähigkeiten erhöht die Softwareleistung weiter. Cloud-basierte Bereitstellungsmodelle unterstützen zudem Skalierbarkeit und globale Zusammenarbeit. Das Segment profitiert weiterhin von steigenden Investitionen in die digitale Transformation über klinische Forschungsorganisationen.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 14,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach KI-Implementierung, Beratung, Integration und Managed Services, registrieren. Viele Pharma- und Biotechnologie-Unternehmen verfügen nicht über eigene Expertise, um fortschrittliche KI-Systeme effektiv einzusetzen. Service Provider helfen Organisationen, Workflows zu optimieren, regulatorische Compliance zu gewährleisten und den Wert von AI-getriebenen Erkenntnissen zu maximieren. Die zunehmende Komplexität der klinischen Testökosysteme erhöht die Abhängigkeit von spezialisierten Support-Services. Die zunehmende Übernahme von ausgelagerten klinischen Forschungsaktivitäten unterstützt auch das Segmentwachstum. Die ständige Nachfrage nach Anpassung und laufender technischer Unterstützung wird voraussichtlich die Expansion im gesamten Prognosezeitraum beschleunigen.

- Durch klinische Testphase

Auf Basis klinischer Studienphase wird der künstliche Intelligenz (KI)-basierte klinische Studienmarkt in Phase-I, Phase-II und Phase-III segmentiert. Das Segment Phase-III dominierte den Markt mit einem Anteil von 46,37% im Jahr 2025, angetrieben von der großen Skala, Komplexität und hohen Kosten im Zusammenhang mit späten klinischen Studien. KI-Technologien werden umfassend verwendet, um Patientenrekrutierung zu optimieren, den Testfortschritt zu überwachen und riesige Datenmengen zu analysieren, die während Phase-III-Studien erzeugt werden. Pharmaunternehmen priorisieren die AI-Adoption in dieser Phase, um Verzögerungen zu reduzieren und die Studienerfolgsraten zu verbessern. Die großen Patientenpopulationen schaffen erhebliche Möglichkeiten für Automatisierung und Vorhersageanalyse. Regulatorische Anforderungen fördern auch den Einsatz fortschrittlicher Technologien zur Verbesserung der Datenqualität und der betrieblichen Effizienz. Das Segment bleibt aufgrund seiner kritischen Rolle bei der Zulassung und Kommerzialisierung der größte Beitrag.

Das Segment Phase-II wird erwartet, dass das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033, aufgrund der zunehmenden Verwendung von AI für Patientenschichtung, Biomarker-Erkennung und Wirksamkeitsbewertung. KI-Tools helfen, geeignete Patientenkohorten zu identifizieren und das Testdesign in dieser entscheidenden Entwicklungsphase zu verbessern. Pharmazeutische Unternehmen nutzen zunehmend prädiktive Analytik, um die Dosisauswahl und Therapieauswertung zu optimieren. Der wachsende Fokus auf Präzisionsmedizin unterstützt die Einführung in Phase-II-Studien. AI-getriebene Erkenntnisse helfen, Testausfälle zu reduzieren und den Fortschritt auf spätere Stufen zu beschleunigen. Mit steigenden Investitionen in innovative Drogenentwicklungsprogramme wird ein rasches Wachstum in diesem Segment erwartet.

- Anwendung

Auf Basis der Anwendung wird der künstliche Intelligenz (KI)-basierte klinische Studienmarkt in Onkologie, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen oder Bedingungen, Infektionskrankheiten und andere segmentiert. Das Segment Onkologie dominierte den Markt mit einem Anteil von 38,91% im Jahr 2025, aufgrund des wachsenden Volumens der Krebsforschung und der Komplexität der onkologischen klinischen Studien. KI-Technologien spielen eine wichtige Rolle bei der Identifizierung förderfähiger Patienten, der Analyse genomischer Daten und der Unterstützung personalisierter Behandlungsansätze. Krebsstudien erzeugen oft umfangreiche Datensätze, die fortschrittliche analytische Fähigkeiten erfordern. Pharmaunternehmen nutzen zunehmend KI, um die Testeffizienz zu verbessern und die Entwicklungszeiträume zu reduzieren. Die weltweite Krebsprävalenz treibt weiterhin Forschungsinvestitionen und klinische Studienaktivitäten an. Das Segment profitiert von einer starken Nachfrage nach Präzisions-Onkologie und gezielten Therapien.

Das Segment Neurologische Erkrankungen oder Bedingungen wird mit einem CAGR von 15,6% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die zunehmende Forschung an neurologischen und neurologischen Erkrankungen ausgelöst wird. KI wird verwendet, um Krankheitsverlaufsmuster zu identifizieren, die Patientenauswahl zu verbessern und komplexe klinische Endpunkte zu analysieren. Neurologische Versuche sind oft langwierig und herausfordernd und schaffen erhebliche Chancen für AI-getriebene Optimierung. Die zunehmende Prävalenz von Bedingungen wie Alzheimer-Krankheit und Parkinson-Krankheit stimuliert weltweit Forschungsanstrengungen. Fortschritte bei der Biomarker-Identifizierung und prädiktiven Modellierung beschleunigen die Adoption. Zunehmende Investitionen in die neurowissenschaftliche Forschung sollen ein robustes Segmentwachstum unterstützen.

- Durch Endverwendung

Auf der Grundlage der Endverwendung wird der künstliche Intelligenz (KI)-basierte klinische Studienmarkt zu Pharmaunternehmen, Wissenschaft und anderen segmentiert. Das Segment Pharmaunternehmen dominierte den Markt mit einem Anteil von 57,26% im Jahr 2025, was durch erhebliche Investitionen in KI-Technologien zur Beschleunigung der Arzneimittelentwicklung und zur Verbesserung der klinischen Testergebnisse geführt wurde. Diese Organisationen nutzen KI zunehmend für Protokolloptimierung, Patientenrekrutierung, Risikovorhersage und Datenmanagement. Der Druck, die Entwicklungskosten zu senken und die Marktzeit zu verkürzen, ist eine weit verbreitete Annahme. Pharmaunternehmen verfügen über die finanziellen Ressourcen und Dateninfrastruktur, die zur Bereitstellung fortschrittlicher KI-Lösungen erforderlich sind. Strategische Kooperationen mit Technologieanbietern verstärken die Umsetzungsbemühungen weiter. Das Segment bleibt aufgrund seiner umfangreichen klinischen Forschungsaktivitäten der Hauptantrieb des Marktumsatzes.

Das Academia-Segment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 14,4% beobachten, unterstützt durch die Steigerung der Forschungsförderung und das wachsende Interesse an AI-getriebener klinischer Innovation. Akademische Institutionen übernehmen KI-Tools, um Studiendesign, Datenanalyse und Translationsforschung zu verbessern. Kooperationen zwischen Universitäten, Gesundheitsorganisationen und Technologieunternehmen erweitern den Zugang zu fortschrittlichen KI-Plattformen. Forscher nutzen KI zunehmend zur Erforschung neuartiger therapeutischer Ansätze und zur Verbesserung der Testeffizienz. Regierungsinitiativen zur Förderung der digitalen Gesundheitsforschung unterstützen die Adoption weiter. Die zunehmende Betonung auf evidenzbasierte Innovation soll ein starkes Wachstum im akademischen Bereich vorantreiben.

Künstliche Intelligenz (KI)-basierte klinische Studien Markt Regionale Analyse

Nordamerika dominierte den künstlichen Intelligenz (KI)-basierten klinischen Studienmarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch ein starkes pharmazeutisches Ökosystem, fortschrittliche IT-Infrastruktur im Gesundheitswesen und bedeutende Investitionen in die AI-getriebene Drogenentwicklung. Die Region profitiert auch von einer umfangreichen Übernahme von AI-powered klinischen Testplattformen, einer hohen Verfügbarkeit von Gesundheitsdaten und einer zunehmenden Nutzung von prädiktiven Analysen über Patientenrekrutierungs-, Testdesign- und Datenmanagementanwendungen. Der zunehmende Fokus auf die Beschleunigung der Drogenentwicklung und die Verbesserung der klinischen Testeffizienz verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der US Artificial Intelligence (AI)-basierte klinische Studienmarkt zeigt ein starkes Wachstum aufgrund steigender Investitionen in Arzneimittelentwicklungsprogramme, klinische Forschungsmodernisierung und AI-getriebene Gesundheitstechnologien. Das reife Pharma- und Biotechnologie-Ökosystem des Landes sowie die zunehmende Übernahme von maschinellem Lernen, prädiktiver Analytik und cloudbasierten klinischen Testplattformen treiben die Nachfrage von Sponsoren, CROs und Forschungseinrichtungen. Darüber hinaus wird die zunehmende Betonung auf die Verringerung der klinischen Testzeiträume und die Verbesserung der Patientenrekrutierungseffizienz die KI-Adoption in der klinischen Forschungslandschaft beschleunigen.

Europa Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der European Artificial Intelligence (AI)-basierte Markt für klinische Studien ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke regulatorische Unterstützung, technologische Innovation und hohe Nachfrage nach datengetriebenen klinischen Forschungslösungen getrieben wird. Der weit verbreitete Einsatz von KI-gestützten Plattformen bei Patientenrekrutierung, Protokolloptimierung und klinischem Datenmanagement unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Beteiligung an digitalen Gesundheitstechnologien sowie strenge Datenqualitätsstandards und ein hochentwickeltes Gesundheitsökosystem verbessern weiterhin die Einführung von KI-basierten klinischen Testlösungen in ganz Europa.

U.K. Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der US-amerikanische Markt für künstliche Intelligenz (KI)-basierte klinische Studien erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung von KI-Technologien in der Arzneimittelentwicklung, der klinischen Forschung und Patientenbindungsanwendungen. Zunehmende Investitionen in fortgeschrittene Forschungsinfrastrukturen und wachsende Nachfrage nach effizienten, datengetriebenen klinischen Testlösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von maschinellem Lernen, der natürlichen Sprachverarbeitung und der prädiktiven Analysetechnologien die Testleistung und die operative Effizienz und positioniert die U.K. als zentrales Innovationszentrum in der KI-basierten klinischen Studienindustrie.

Deutschland Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der Deutschland Artificial Intelligence (AI)-basierte klinische Studienmarkt wächst aufgrund des starken Pharmasektors, der fortschrittlichen Forschungsfähigkeiten und der zunehmenden Einführung von KI-Technologien der nächsten Generation stetig. Pharmazeutische Unternehmen, Biotechnologie-Firmen und Forschungsinstitute nutzen zunehmend KI-Lösungen für Patientenidentifikation, Testoptimierung und klinische Datenanalyseaktivitäten. Kontinuierliche Fortschritte beim maschinellen Lernen, der Real-World-Evidenzanalytik und der digitalen Gesundheitstechnologien sowie der starke Regierungsfokus auf die Innovations- und Forschungskompetenz des Gesundheitswesens treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der asiatisch-pazifische Künstliche Intelligenz (KI)-basierte klinische Studien Markt wird erwartet, dass schnelles Wachstum, angetrieben durch den Ausbau der pharmazeutischen Forschungsaktivitäten, die Erhöhung der Gesundheits-Digitalisierung und steigende Investitionen in klinische Studieninfrastruktur in Ländern wie China, Indien und Japan. Die zunehmende Sensibilisierung für die KI-fähige Forschungseffizienz, die zunehmende Einführung fortschrittlicher Analysetechnologien und die zunehmende Nachfrage nach skalierbaren und kostengünstigen Testmanagementlösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die wachsende Präsenz von Biotechnologie-Unternehmen und Vertragsforschungsorganisationen die KI-Adoption in kommerziellen und akademischen Bereichen.

Japan Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der Japan Artificial Intelligence (AI)-basierte klinische Studienmarkt zeigt durch steigende Investitionen in die Gesundheitsinnovation, die klinische Forschungsmodernisierung und die KI-fähige Arzneimittelentwicklungstechnologien ein konsequentes Wachstum. Pharmazeutische Unternehmen, Forschungsinstitute und Gesundheitsorganisationen übernehmen zunehmend AI-powered-Plattformen für Patientenrekrutierungs-, Testoptimierungs- und Datenmanagementzwecke. Darüber hinaus tragen die zunehmende Integration von maschinellem Lernen und vorausschauenden Analysetechnologien sowie der Fokus des Landes auf fortschrittliche Gesundheitslösungen zum Marktwachstum bei.

China Künstliche Intelligenz (KI)-basierte klinische Studien Marktaufsicht

Der China Artificial Intelligence (AI)-basierte klinische Studienmarkt wächst rasant, angetrieben durch die zunehmende Digitalisierung der Gesundheitsversorgung, die Erweiterung der pharmazeutischen Forschungsinfrastruktur und die zunehmende staatliche Unterstützung für künstliche Intelligenz im Gesundheitswesen. Die zunehmende Übernahme von KI-fähigen klinischen Studienplattformen in den Bereichen Pharma, Biotechnologie und Forschung erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in Drogenentdeckungsprogramme, zunehmender Fokus auf klinische Forschungseffizienz und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für AI-basierte klinische Studien weltweit.

Künstliche Intelligenz (KI)-basierte klinische Studien Marktanteil

Die künstliche Intelligenz (KI)-basierte klinische Studienbranche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medidata Solutions, Inc. (USA)

- IQVIA Inc. (USA)

- Oracle (US)

- Parexel International Corporation (USA)

- Clario (USA)

- SAS Institute Inc. (USA)

- Saama Technologies, LLC (USA)

- IBM Corporation (US)

- Unlearn AI, Inc. (USA)

- PathAI, Inc. (USA)

- Antidote Technologies, Inc. (USA)

- Deep 6 AI, Inc. (USA)

- AiCure, LLC (USA)

- TriNetX, LLC (USA)

- CluePoints SA (Belgien)

- AstraZeneca (USA)

- Exscientia plc (USA)

- Lindus Health Ltd (U.K.)

- Owkin, Inc.

- ConcertAI, LLC (USA)

Neueste Entwicklungen im Bereich Künstliche Intelligenz (KI)-basierte klinische Versuche Markt

- Im Juli 2025 kündigte Veeda Lifesciences eine strategische Partnerschaft und Investition in Mango Sciences an, um AI-Innovation in klinische Studienleistungen zu bringen. Durch die Zusammenarbeit wird Veeda die AI-powered QuerentTM-Plattform von Mango Sciences nutzen, um die Patientenidentifikation zu verbessern, die Rekrutierungsvielfalt zu verbessern und die klinischen Testoperationen in seinem globalen Netzwerk zu optimieren. Die Initiative zielt darauf ab, die Onkologie-Drogenentwicklung zu beschleunigen und die Testeffizienz durch datengesteuerte Entscheidungsfindung zu verbessern

- Im April 2025 kündigte NetraMark Holdings Inc. ein globales Abkommen mit weltweiten klinischen Versuchen an, das klinische Testdesign mithilfe seiner NetraAI-Plattform zu transformieren. Die Zusammenarbeit konzentriert sich auf die AI-powered Patientenschichtung und Testoptimierung, indem versteckte Patientensubpopulationen innerhalb komplexer Datensätze identifiziert werden. Die Partnerschaft ist darauf ausgerichtet, die Erfolgsquoten der Studie zu verbessern, die Initiativen der Präzisionsmedizin zu verbessern und geduldig-zentrische klinische Entwicklungsprogramme zu ermöglichen.

- Im Januar 2025 kündigten Ryght AI und QPS Holdings, LLC eine strategische Partnerschaft an, um globale klinische Studien durch AI-getriebene Optimierung und Automatisierung zu revolutionieren. Im Rahmen der Vereinbarung hat QPS Ryght AI als exklusiver KI-Partner für die klinische Prozessverbesserung ausgewählt und gleichzeitig sein umfangreiches Netzwerk an Forschungsstandorten in das Ryght Research Network integriert. Die Zusammenarbeit zielt darauf ab, die operative Effizienz zu verbessern, die Timelines zu beschleunigen und die Prozessdurchführung weltweit zu optimieren

- Im Januar 2025 kündigten Egnyte, Inc. und Espero Health eine Partnerschaft an, um AI-powered-Lösungen für das klinische Studienmanagement zu liefern. Die Zusammenarbeit kombiniert Egnytes Content Intelligence Engine und AI Copilot-Technologien mit der Protokollverwaltungsplattform von Espero, um die Protokollentwicklung, die Dokumentenführung und die Compliance zu verbessern. Die integrierte Lösung soll operative Ineffizienzen reduzieren und intelligentes Management über den gesamten klinischen Lebenszyklus hinweg unterstützen.

- Im November 2023 kündigte Fortrea eine AI-getriebene Partnerschaft mit Medidata an, um die Vielfalt und den Patientenzugang in klinischen Studien zu erhöhen. Die Zusammenarbeit nutzt die Medidata AI Intelligent Trials Technologie, um unterrepräsentierte Patientenpopulationen besser zu identifizieren und zu engagieren. Durch die Verbesserung der Patientenrekrutierungs- und Einschreibungsprozesse zielt die Initiative darauf ab, die Inklusivität der Studie zu verbessern, die Studienzeiträume zu beschleunigen und die Qualität der klinischen Forschungsergebnisse zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6. BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8. Kostenanalyse

9. TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13. Analyse der Chancenkarte

14. WERTKETTENANALYSE

15. GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.10 WIRTSCHAFTLICHE ENTWICKLUNG

16. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) DURCH ANGEBOT

16.1 ÜBERSICHT

16.2 SOFTWARE

16.2.1 NACH BEREITSTELLUNGSMODUS

16.2.1.1. CLOUD

16.2.1.2. VOR ORT

16.2.2 NACH TYP

16.2.2.1. STANDALONE

16.2.2.2. INTEGRIERT

16.3 DIENSTLEISTUNGEN

16.3.1 BEREITSTELLUNG UND INTEGRATION

16.3.2 SUPPORT & WARTUNG

17. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) NACH TECHNOLOGIE

17.1 ÜBERSICHT

17.2 MASCHINELLES LERNEN

17.2.1 Tiefes Lernen

17.2.1.1. Faltungsneuronales Netzwerk (CNN)

17.2.1.2. Wiederkehrendes neuronales Netzwerk (RNN)

17.2.1.3. Generative Adversarial Networks (GAN)

17.2.2 Überwachtes Lernen

17.2.3 VERSTÄRKENDES LERNEN

17.2.4 UNÜBERWACHTES LERNEN

17.3 Verarbeitung natürlicher Sprache

17.3.1 IVR

17.3.2 OCR

17.3.3 Muster- und Bilderkennung

17.3.4 AUTO-CODIERUNG

17.3.5 KLASSIFIZIERUNG UND KATEGORISIERUNG

17.3.6 TEXTANALYSE

17.3.7 SPRACHANALYSE

17.4 Kontextbasierte Informatik

17.4.1 GERÄTEKONTEXT

17.4.2 BENUTZERKONTEXT

17.4.3 PHYSIKALISCHER KONTEXT

17.5 COMPUTER VISION

17.6 SONSTIGES

18. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) – NACH PHASE

18.1 ÜBERSICHT

18.2 PHASE I

18.3 PHASE II

18.4 PHASE III

18.5 PHASE IV

19. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) NACH STUDIENDESIGN

19.1 ÜBERSICHT

19.2 INTERVENTIONELL

19.3 BEHANDLUNG

19.4 BEOBACHTUNG

19.5 ERWEITERTER ZUGRIFF

20. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) NACH ANWENDUNG

20.1 ÜBERBLICK

20.2 ONKOLOGIE

20.3 Neurologische Erkrankungen und Beschwerden

20.4 HERZ-KREISLAUF-ERKRANKUNGEN

20.5 Stoffwechselerkrankungen

20.6 Infektionskrankheiten

20.7 IMMUNOLOGISCHE ERKRANKUNGEN

20.8 SONSTIGE

21. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) NACH ENDBENUTZER

21.1 ÜBERBLICK

21.2 PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN

21.2.1 Durch das Anbieten

21.2.1.1. SOFTWARE

21.2.1.2. DIENSTLEISTUNGEN

21.3 AUFTRAGSFORSCHUNGSEINRICHTUNGEN

21.3.1 Durch das Anbieten

21.3.1.1. SOFTWARE

21.3.1.2. DIENSTLEISTUNGEN

21.4 FORSCHUNGSZENTREN UND AKADEMISCHE INSTITUTE

21.4.1 DURCH ANGEBOT

21.4.1.1. SOFTWARE

21.4.1.2. DIENSTLEISTUNGEN

21.5 SONSTIGE

22. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) NACH GEOGRAFIE

22.1 GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1.1 NORDAMERIKA

22.1.1.1. USA

22.1.1.2. KANADA

22.1.1.3. MEXIKO

22.1.2 EUROPA

22.1.2.1. DEUTSCHLAND

22.1.2.2. FRANKREICH

22.1.2.3. Vereinigtes Königreich

22.1.2.4. ITALIEN

22.1.2.5. SPANIEN

22.1.2.6. RUSSLAND

22.1.2.7. TÜRKEI

22.1.2.8. BELGIEN

22.1.2.9. NIEDERLANDE

22.1.2.10. NORWEGEN

22.1.2.11. FINNLAND

22.1.2.12. SCHWEIZ

22.1.2.13. DÄNEMARK

22.1.2.14. SCHWEDEN

22.1.2.15. POLEN

22.1.2.16. RESTLICHES EUROPA

22.1.3 ASIEN-PAZIFIK

22.1.3.1. JAPAN

22.1.3.2. CHINA

22.1.3.3. SÜDKOREA

22.1.3.4. INDIEN

22.1.3.5. AUSTRALIEN

22.1.3.6. NEUSEELAND

22.1.3.7. SINGAPUR

22.1.3.8. THAILAND

22.1.3.9. MALAYSIA

22.1.3.10. INDONESIEN

22.1.3.11. PHILIPPINEN

22.1.3.12. TAIWAN

22.1.3.13. VIETNAM

22.1.3.14. RESTLICHER ASIEN-PAZIFIK-RAUM

22.1.4 SÜDAMERIKA

22.1.4.1. BRASILIEN

22.1.4.2. ARGENTINIEN

22.1.4.3. RESTLICHES SÜDAMERIKA

22.1.5 NAHER OSTEN UND AFRIKA

22.1.5.1. SÜDAFRIKA

22.1.5.2. ÄGYPTEN

22.1.5.3. Saudi-Arabien

22.1.5.4. Vereinigte Arabische Emirate

22.1.5.5. OMAN

22.1.5.6. BAHRAIN

22.1.5.7. ISRAEL

22.1.5.8. KUWAIT

22.1.5.9. KATAR

22.1.5.10. RESTLICHER NAHER OSTEN UND AFRIKA

22.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

23. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI), UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

23.6 FUSIONEN UND ÜBERNAHMEN

23.7 NEUE PRODUKTENTWICKLUNGEN UND ZULASSUNGEN

23.8 ERWEITERUNGEN

23.9 ÄNDERUNGEN DER VORSCHRIFTEN

23.10 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI), SWOT- UND DBMR-ANALYSE

25. GLOBALER MARKT FÜR KLINISCHE STUDIEN AUF BASIS KÜNSTLICHER INTELLIGENZ (KI), FIRMENPROFIL

25.1 PHESI

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 JÜNGSTE ENTWICKLUNG

25.2 MEDIDATA (EIN TEIL VON DASSAULT SYSTÈMES)

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 JÜNGSTE ENTWICKLUNG

25.3 IQVIA INC

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 JÜNGSTE ENTWICKLUNG

25.4 RENALYTIX

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 JÜNGSTE ENTWICKLUNG

25.5 PARADIGM HEALTH, INC (DEEP LENS)

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 JÜNGSTE ENTWICKLUNG

25.6 UNLEARN.AI, INC.

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 JÜNGSTE ENTWICKLUNG

25.7 SAAMA TECHNOLOGIES, INC.

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 JÜNGSTE ENTWICKLUNG

25.8 INNOPLEXUS

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 JÜNGSTE ENTWICKLUNG

25.9 MENDEL.AI

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 NEUESTE ENTWICKLUNG

25.10 MEDIAN TECHNOLOGIES

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 NEUESTE ENTWICKLUNG

25.11 IBM

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 NEUESTE ENTWICKLUNG

25.12 EXSCIENTIA

25.12.1 UNTERNEHMENSÜBERSICHT

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 NEUESTE ENTWICKLUNG

25.13 PAREXEL INTERNATIONAL CORPORATION (PARTNER VON PARTEX)

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 NEUESTE ENTWICKLUNG

25.14 INSILICO-MEDIZIN

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 NEUESTE ENTWICKLUNG

25.15 Intel Corporation

25.15.1 UNTERNEHMENSÜBERSICHT

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 NEUESTE ENTWICKLUNG

25.16 AIKÜRE

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 NEUESTE ENTWICKLUNG

25.17 CONCERTAI

25.17.1 UNTERNEHMENSÜBERSICHT

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 NEUESTE ENTWICKLUNG

25.18 NURITAS LTD.

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 UMSATZANALYSE

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 NEUESTE ENTWICKLUNG

25,19 BULLFROG AI HOLDINGS, INC.

25.19.1 UNTERNEHMENSÜBERSICHT

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 NEUESTE ENTWICKLUNG

25.20 VIZ.AI

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 REVENUE ANALYSIS

25.20.3 GEOGRAPHIC PRESENCE

25.20.4 PRODUCT PORTFOLIO

25.20.5 RECENT DEVELOPMENT

25.21 TRINETX, LLC

25.21.1 COMPANY SNAPSHOT

25.21.2 REVENUE ANALYSIS

25.21.3 GEOGRAPHIC PRESENCE

25.21.4 PRODUCT PORTFOLIO

25.21.5 RECENT DEVELOPMENT

25.22 CLINITHINK

25.22.1 COMPANY SNAPSHOT

25.22.2 REVENUE ANALYSIS

25.22.3 GEOGRAPHIC PRESENCE

25.22.4 PRODUCT PORTFOLIO

25.22.5 RECENT DEVELOPMENT

25.23 VEEVA SYSTEMS

25.23.1 COMPANY SNAPSHOT

25.23.2 REVENUE ANALYSIS

25.23.3 GEOGRAPHIC PRESENCE

25.23.4 PRODUCT PORTFOLIO

25.23.5 RECENT DEVELOPMENT

25.24 CLARIO

25.24.1 COMPANY SNAPSHOT

25.24.2 REVENUE ANALYSIS

25.24.3 GEOGRAPHIC PRESENCE

25.24.4 PRODUCT PORTFOLIO

25.24.5 RECENT DEVELOPMENT

25.25 NFERENCE, INC

25.25.1 COMPANY SNAPSHOT

25.25.2 REVENUE ANALYSIS

25.25.3 GEOGRAPHIC PRESENCE

25.25.4 PRODUCT PORTFOLIO

25.25.5 RECENT DEVELOPMENT

25.26 TRIALS.AI

25.26.1 COMPANY SNAPSHOT

25.26.2 REVENUE ANALYSIS

25.26.3 GEOGRAPHIC PRESENCE

25.26.4 PRODUCT PORTFOLIO

25.26.5 RECENT DEVELOPMENT

25.27 RISKLICK.CH

25.27.1 COMPANY SNAPSHOT

25.27.2 REVENUE ANALYSIS

25.27.3 GEOGRAPHIC PRESENCE

25.27.4 PRODUCT PORTFOLIO

25.27.5 RECENT DEVELOPMENT

25.28 UNLEARN.AI, INC

25.28.1 COMPANY SNAPSHOT

25.28.2 REVENUE ANALYSIS

25.28.3 GEOGRAPHIC PRESENCE

25.28.4 PRODUCT PORTFOLIO

25.28.5 RECENT DEVELOPMENT

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

26. CONCLUSION

27. QUESTIONNAIRE

28. RELATED REPORTS

29. ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.