Global Automated Test Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.17 Billion

USD

12.42 Billion

2024

2032

USD

8.17 Billion

USD

12.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 12.42 Billion | |

| % | |

|

Globale Marktsegmentierung für automatisierte Testgeräte nach Produkt (Nicht-Speicher-ATE, Speicher-ATE, diskrete ATE, sonstige), Typ (Logiktests, Leiterplattentests, Verbindungs- und Verifizierungstests), Vertikal (Automobilindustrie, Unterhaltungselektronik, Luft- und Raumfahrt & Verteidigung, IT & Telekommunikation, Gesundheitswesen, sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für automatisierte Testgeräte

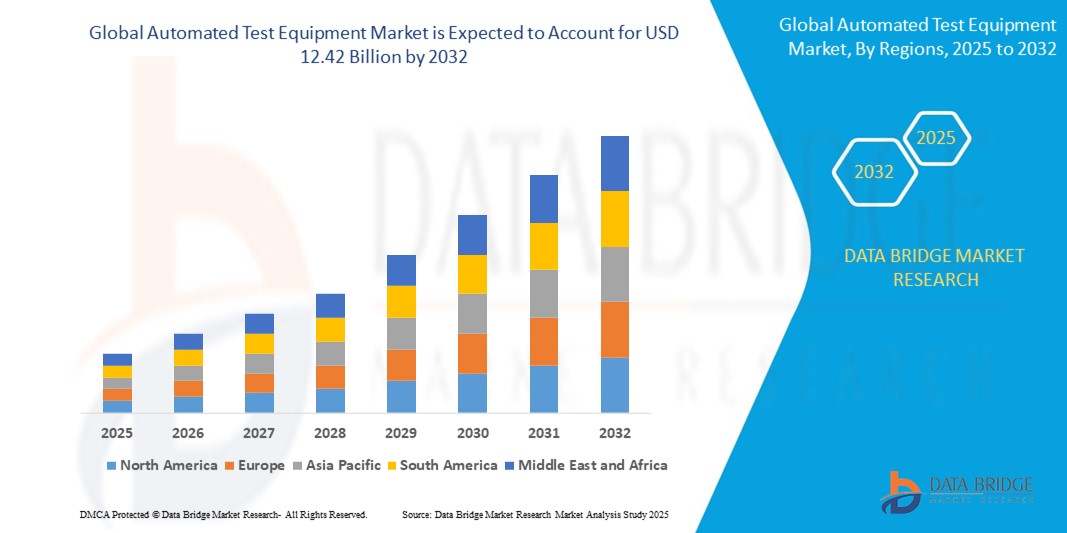

- Der globale Markt für automatisierte Testgeräte wird im Jahr 2024 auf 8,17 Milliarden US-Dollar geschätzt und soll bis 2032 12,42 Milliarden US-Dollar erreichen , bei einer CAGR von 5,38 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Komplexität und das zunehmende Volumen von Halbleitern vorangetrieben, die in verschiedenen Branchen eingesetzt werden, darunter Unterhaltungselektronik, Automobilindustrie, Telekommunikation und Industrieautomatisierung.

Marktanalyse für automatisierte Testgeräte

- Automatisierte Testgeräte (ATE) spielen eine entscheidende Rolle bei der Optimierung des Testprozesses für elektronische Komponenten, Halbleiter und Systeme, indem sie Geschwindigkeit, Präzision und Wiederholbarkeit in der Qualitätssicherung verbessern. Diese Systeme sind integraler Bestandteil von Produktionsumgebungen mit hohem Volumen, beispielsweise in der Unterhaltungselektronik, der Automobilindustrie, der Luft- und Raumfahrt und der Telekommunikation, wo konstante Leistung und reduzierte Testzeiten unerlässlich sind.

- Das Marktwachstum wird vor allem durch die zunehmende Komplexität von Halbleiterbauelementen, die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und die steigende Nachfrage nach Unterhaltungselektronik und 5G-fähigen Geräten vorangetrieben. Da die Geräte immer kleiner und komplexer werden, steigt der Bedarf an leistungsstarken, multifunktionalen ATE-Systemen weiter an.

- Der asiatisch-pazifische Raum dominiert den globalen Markt für automatisierte Testgeräte mit 51,87 % im Jahr 2024, was auf die Präsenz wichtiger Halbleiterproduktionszentren in Ländern wie China, Taiwan, Südkorea und Japan zurückzuführen ist. Die schnelle Industrialisierung, die starke Nachfrage nach elektronischen Produkten und erhebliche Investitionen in Chipproduktionsanlagen beschleunigen das regionale Wachstum weiter.

- Nordamerika dürfte das schnellste Wachstum verzeichnen, angetrieben durch fortschrittliche Forschung und Entwicklung im Halbleiterdesign, die Präsenz führender Technologieunternehmen und die steigende Nachfrage nach automatisierten Tests in der Luft- und Raumfahrt sowie im Verteidigungssektor. Die USA entwickeln insbesondere ATE-Systeme für hochzuverlässige Anwendungen.

- Das Segment Non-Memory ATE war mit 66,07 % im Jahr 2024 Marktführer mit dem größten Umsatzanteil. Dies ist auf die hohen Testanforderungen für Mikrocontroller, Logikchips und analoge Komponenten zurückzuführen, die in verschiedenen Endverbrauchsbranchen eingesetzt werden. Dieses Segment profitiert vom stetigen Wachstum in der Unterhaltungselektronik und im Automobilbereich.

Berichtsumfang und Marktsegmentierung für automatisierte Testgeräte

|

Eigenschaften |

Wichtige Markteinblicke in automatisierte Testgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für automatisierte Testgeräte

„KI-Integration und fortschrittliche Verpackungen treiben die Entwicklung von Testgeräten voran“

- Ein wichtiger Trend im ATE-Markt ist die zunehmende Integration von Künstlicher Intelligenz (KI) und maschinellem Lernen für prädiktive Diagnose, Testoptimierung und Fehlererkennung. Dieser Trend verbessert die Testabdeckung, verkürzt die Zykluszeiten und steigert die Produktqualität, insbesondere bei hochkomplexen Halbleiterdesigns.

- Darüber hinaus treibt die Zunahme fortschrittlicher Halbleitergehäuse (z. B. 3D-ICs, Chiplets und System-in-Package) die Nachfrage nach ATE-Systemen der nächsten Generation voran, die heterogene Integration und Tests auf mehreren Verbindungsebenen bewältigen können.

Zum Beispiel,

- Im Februar 2025 stellte Advantest eine KI-gestützte Diagnoseplattform für sein V93000 ATE-System vor, die vorausschauende Wartung und Fehlererkennung in Echtzeit ermöglicht. Diese Innovation reduziert ungeplante Ausfallzeiten und erhöht die Testeffizienz, insbesondere für fortschrittliche Knoten und 5G-Chipsätze.

- Diese Entwicklungen positionieren KI-fähige und verpackungsbereite ATE-Systeme als wesentliche Werkzeuge für moderne Chipherstellungsumgebungen.

Marktdynamik für automatisierte Testgeräte

Treiber

„Starker Anstieg der Halbleiternachfrage im Konsumgüter- und Automobilsektor“

- Der ATE-Markt wird durch den exponentiellen Anstieg des weltweiten Halbleiterverbrauchs angetrieben, angeführt von Anwendungen in Smartphones, Elektrofahrzeugen (EVs), 5G-Infrastruktur und Hochleistungscomputern.

- Da Chips immer kompakter, multifunktionaler und unternehmenskritischer werden, sind präzise und automatisierte Tests für die Qualitätskontrolle und die Beschleunigung der Markteinführungszeit unverzichtbar.

Zum Beispiel,

- Im Juni 2024 steigerten die großen Hersteller von Elektrofahrzeugen in Europa ihre Nachfrage nach ATE-Systemen zum Testen von Siliziumkarbid-Leistungsmodulen (SiC) und fortschrittlichen Fahrerassistenzsystemen (ADAS) und verwiesen auf die Notwendigkeit von Tests mit hohem Durchsatz und geringer Fehlerquote unter realen Bedingungen.

- Diese zunehmende Abhängigkeit von Elektronik in kritischen Anwendungen stärkt die Rolle von ATE bei der Gewährleistung von Produktsicherheit, Leistung und Zuverlässigkeit.

Einschränkung/Herausforderung

„Hohe Kosten für die Entwicklung und Wartung des Testsystems“

- Eine der größten Herausforderungen im ATE-Markt sind die erheblichen Kapitalinvestitionen, die für die Entwicklung und Wartung leistungsstarker, skalierbarer Testsysteme erforderlich sind.

- Da sich die Testanforderungen mit jedem neuen Halbleiterknoten weiterentwickeln, müssen ATE-Systeme häufig aktualisiert oder neu gestaltet werden, was die Budgets und Produktzeitpläne der Hersteller unter Druck setzt.

- Im Oktober 2024 meldete ein US-amerikanisches Fabless-Halbleiterunternehmen eine Verzögerung bei der Einführung einer neuen ATE-Plattform aufgrund steigender Kosten für die Integration von 7-nm-Chip-Unterstützung und KI-basierter Testanalyse. Das Unternehmen musste mit einer Budgetüberschreitung von 20 % rechnen und die Produktvalidierung um zwei Quartale verschieben.

- Zwar gehen die Innovationen weiter, doch die Kosten und die Komplexität, technologisch auf dem neuesten Stand zu bleiben, stellen weiterhin ein großes Hindernis dar, insbesondere für kleinere Fabless-Player und Nischenhersteller.

Marktumfang für automatisierte Testgeräte

Der Markt ist segmentiert auf der Grundlage von Produkt, Typ, vertikalen

- Nach Produkt

Auf der Grundlage des Produkts ist der globale Markt für automatisierte Testgeräte in ATE ohne Speicher, ATE mit Speicher, diskrete ATE und andere unterteilt.

Das Segment Non-Memory ATE war mit 66,07 % im Jahr 2024 Marktführer mit dem größten Umsatzanteil. Dies ist auf die hohen Testanforderungen für Mikrocontroller, Logikchips und analoge Komponenten zurückzuführen, die in verschiedenen Endverbrauchsbranchen eingesetzt werden. Dieses Segment profitiert vom stetigen Wachstum in der Unterhaltungselektronik und im Automobilbereich.

Das Memory-ATE-Segment wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 19,87 % die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach DRAM, Flash und fortschrittlichen Speicherchips in Smartphones, Rechenzentren und KI-gesteuerten Anwendungen. Die zunehmende Speicherdichte und die Umstellung auf Hochgeschwindigkeitsspeicherprotokolle veranlassen Hersteller dazu, spezielle Speichertestgeräte einzusetzen, um Geschwindigkeit, Leistung und Zuverlässigkeit zu gewährleisten.

- Nach Typ

Der Markt ist nach Typ in Logiktests, Leiterplattentests (PCB) sowie Verbindungs- und Verifikationstests segmentiert. Das Segment Logiktests hatte 2024 aufgrund der steigenden Nachfrage nach automatisierter Funktionsvalidierung digitaler Komponenten den größten Marktanteil. Es spielt eine entscheidende Rolle in Testumgebungen mit hohem Volumen, insbesondere für Unterhaltungselektronik, Automobil-Steuergeräte und industrielle Automatisierungsgeräte, bei denen Logikgenauigkeit und Timing entscheidend sind.

Das Segment Leiterplattenprüfung (PCB) wird im Prognosezeitraum voraussichtlich am stärksten wachsen. Dieses Wachstum ist auf die zunehmende Komplexität der Leiterplatten in Smartphones, Elektrofahrzeugen, medizinischen Geräten und Luft- und Raumfahrtsystemen zurückzuführen. Hersteller investieren in ATE-Plattformen, die eine schnelle Validierung mehrschichtiger, dicht gepackter Leiterplatten mit minimalen Defekten ermöglichen. Dies verbessert die Gesamtproduktqualität und verkürzt die Markteinführungszeit.

- Nach Vertikal

Der Markt ist vertikal in die Branchen Automobil, Unterhaltungselektronik, Luft- und Raumfahrt & Verteidigung, IT & Telekommunikation und Sonstige unterteilt. Das Segment Unterhaltungselektronik erzielte 2024 den höchsten Marktumsatz, angetrieben durch die massive Produktion von Smartphones, Wearables, Tablets und Smart Appliances. Automatisierte Testsysteme sind für Hochdurchsatztests von SoCs, HF-Modulen und Leistungskomponenten unerlässlich und gewährleisten die Einhaltung immer strengerer Leistungsstandards.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich das höchste jährliche Wachstum verzeichnet. Dies ist auf die schnelle Elektrifizierung von Fahrzeugen, die zunehmende Verbreitung von ADAS-Systemen und die zunehmende Integration von Chips in Infotainment- und Steuerungssysteme zurückzuführen. Automobilhersteller setzen auf fortschrittliche ATE, um strenge Qualitäts- und Sicherheitsstandards zu erfüllen und gleichzeitig die Entwicklungszyklen für Elektro- und autonome Fahrzeuge zu beschleunigen.

Regionale Analyse des Marktes für automatisierte Testgeräte

- Der asiatisch-pazifische Raum dominiert den Markt für automatisierte Testgeräte mit dem größten Umsatzanteil von 51,87 % im Jahr 2024, angetrieben durch die schnelle Ausweitung der Halbleiterproduktion in Ländern wie China, Taiwan, Südkorea und Japan.

- Die Region profitiert von einer starken OEM-Präsenz, kostengünstiger Fertigung und einer steigenden Nachfrage nach Smartphones, Laptops und Hochleistungsrechnern. Regierungsinitiativen wie Chinas „Made in China 2025“ und Indiens „Make in India“-Kampagne kurbeln die heimische Chipproduktion zusätzlich an und erhöhen die Nachfrage nach zuverlässigen und skalierbaren Testlösungen.

Markteinblick in automatisierte Testgeräte in China

Der chinesische Markt für automatisierte Testgeräte erzielte 2024 mit 79,88 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf intensive Investitionen in Halbleiterfertigungsanlagen und staatlich geförderte Bemühungen zum Aufbau eines autarken Chip-Ökosystems zurückzuführen. Die Inlandsnachfrage nach Smartphones, Elektrofahrzeugen und industrieller Automatisierung steigt weiter an und erfordert schnelle und präzise ATE-Plattformen. Chinesische ATE-Anbieter rüsten zudem auf, um global wettbewerbsfähig zu sein, was die Marktaktivität weiter intensiviert.

Einblicke in den europäischen Markt für automatisierte Testgeräte

Der europäische Markt für automatisierte Testgeräte wird voraussichtlich bis 2030 mit einer soliden jährlichen Wachstumsrate wachsen. Dies wird durch das starke Ökosystem der Automobilelektronik in der Region, die staatliche Förderung der Halbleiterfertigung und die steigende Nachfrage nach industrieller Automatisierung vorangetrieben. Länder wie Deutschland, Frankreich und die Niederlande treiben das Wachstum durch Investitionen in fortschrittliche Fertigung und die Produktion von KI-Chips voran. Die Einführung von ATE-Systemen ist insbesondere in der Elektrofahrzeugproduktion und bei sicherheitskritischen Anwendungen stark verbreitet und steht im Einklang mit der EU-Politik zu Nachhaltigkeit und digitaler Transformation.

Markteinblick in automatisierte Testgeräte in Deutschland

Deutschland wird voraussichtlich 2025 den europäischen ATE-Markt anführen, angetrieben von seiner Position als globales Innovationszentrum der Automobilindustrie. Die steigende Nachfrage nach automatisierten Fahrerassistenzsystemen (ADAS), elektrischen Antrieben und Infotainment-Elektronik führt zu einer starken Nachfrage nach hochpräzisen IC-Testlösungen. Darüber hinaus treiben Deutschlands Initiativen in den Bereichen Industrie 4.0 und intelligente Fertigung die Einführung von ATE im Bereich der Prüfung von Industriemaschinen und eingebetteten Systemen voran.

Markteinblick für automatisierte Testgeräte in Nordamerika

Der nordamerikanische Markt für automatisierte Testgeräte wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20,04 % wachsen. Dies ist auf die starke Präsenz führender Halbleiterhersteller, die zunehmende Verbreitung fortschrittlicher Automobilelektronik und die steigende Nachfrage nach 5G-fähigen Geräten zurückzuführen. Der Fokus der Region auf den Einsatz modernster Chips in den Bereichen KI, Verteidigung und Cloud-Computing treibt den Bedarf an leistungsstarken Testgeräten voran. Technologische Reife, hohe Investitionen in Forschung und Entwicklung sowie eine florierende Basis im Bereich Unterhaltungselektronik untermauern die Marktführerschaft der Region zusätzlich.

Markteinblick in automatisierte Testgeräte in den USA

Der US-Markt für automatisierte Testgeräte erzielte 2024 den größten Marktanteil, was auf die starke Präsenz von Fabless-Halbleiterunternehmen und Entwicklern von Verteidigungselektronik zurückzuführen ist. Die zunehmende Verbreitung von Elektrofahrzeugen und autonomen Fahrsystemen hat den Bedarf an präzisen, schnellen IC-Tests beschleunigt. Darüber hinaus führen die Initiativen der US-Chiphersteller zur Inlandsproduktion von Halbleitern und zur Verringerung der Abhängigkeit von asiatischen Lieferketten zu einer neuen Nachfrage nach lokalisierten, fortschrittlichen Testlösungen.

Marktanteil automatisierter Testgeräte

Der Bereich der automatisierten Testgeräte wird hauptsächlich von etablierten Unternehmen geleitet, darunter:

- Aemulus Corporation (Malaysia)

- Chroma ATE Inc. (Taiwan)

- VIAVI Solutions Inc. (USA)

- Astronics Corporation (USA)

- ADVANTEST CORPORATION (Japan)

- Cohu, Inc (USA)

- Teradyne Inc. (USA)

- STAr Technologies Inc. (Taiwan)

- TESEC Corporation (Japan)

- Roos Instruments (USA)

- Marvin Test Solutions, Inc. (USA)

- Danaher (USA)

Neueste Entwicklungen auf dem globalen Markt für automatisierte Testgeräte

- Im April 2025 stellte Teradyne den UltraFlex 2.0 vor, eine fortschrittliche automatisierte Testplattform, die speziell auf die Testanforderungen von System-on-Chip (SoC)-Geräten der nächsten Generation zugeschnitten ist. Die neue Plattform bietet erweiterte parallele Testfunktionen, verbesserte Signalintegrität und schnellere Testzeiten und trägt so der zunehmenden Komplexität von Halbleiterbauelementen in KI-, 5G- und Automobilanwendungen Rechnung. Der UltraFlex 2.0 bietet Halbleiterherstellern eine skalierbare und effiziente Lösung, um einen hohen Durchsatz und eine hohe Qualität in der Chipproduktion sicherzustellen.

- Im Mai 2025 gab AMETEK die Übernahme von FARO Technologies, einem führenden Anbieter von 3D-Mess- und Bildgebungslösungen, im Wert von rund 920 Millionen US-Dollar bekannt. Diese strategische Akquisition soll den Geschäftsbereich für elektronische Instrumente von AMETEK durch die Integration der fortschrittlichen Messtechnologien von FARO stärken, die für Präzisionsprüfungen und Qualitätssicherung in Fertigungsprozessen von entscheidender Bedeutung sind. Die Fusion soll AMETEKs Position im ATE-Markt stärken, insbesondere in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der industriellen Fertigung.

- Im Juli 2023 ging Teradyne eine strategische Partnerschaft mit dem israelischen Softwareunternehmen ProteanTecs ein, um fortschrittliche Test- und Debugging-Lösungen für komplexe Systems-on-Chip (SoCs) zu entwickeln. Der Schwerpunkt der Zusammenarbeit liegt auf der Integration der umfassenden Datenanalyse von ProteanTecs in die Testplattformen von Teradyne, um vorausschauende Wartung und Echtzeit-Leistungsüberwachung von Halbleiterbauelementen zu ermöglichen. Diese Partnerschaft zielt darauf ab, dem wachsenden Bedarf an intelligenten Testlösungen angesichts der zunehmenden Chipkomplexität gerecht zu werden.

- Im Januar 2025 brachte Vitrek eine neue Testautomatisierungssoftware auf den Markt, die mit den Hochspannungsprüfgeräten der Serien 95x, 98x und V7x sowie den Hochspannungsschaltern 964i kompatibel ist. Diese Software vereinfacht Testdesigns und steigert die Effizienz von Hochspannungsprüfprozessen. Durch die Integration von Automatisierungsfunktionen trägt die Lösung von Vitrek der wachsenden Nachfrage nach optimierten und zuverlässigen Tests in Branchen mit strengen Sicherheits- und Compliance-Standards Rechnung.

- Im März 2025 stellten mehrere ATE-Hersteller Innovationen vor, die die Testanforderungen für Halbleiter der nächsten Generation für KI, High-Performance-Computing (HPC) und Rechenzentrumsanwendungen unterstützen. Diese Plattformen zeichnen sich durch ultrahohe Signaltreue, parallele Tests an mehreren Standorten und fortschrittliche Temperaturkontrolle zur Validierung komplexer Chiparchitekturen aus. Die Innovationen sind eine Reaktion auf die steigende Nachfrage nach KI-fähigen Geräten und die zunehmende Komplexität der Halbleiter, die präzise und schnelle Testmethoden erfordern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.