Global Automotive Engine Heat Shield Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.26 Billion

USD

9.06 Billion

2025

2033

USD

7.26 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 7.26 Billion | |

| USD 9.06 Billion | |

| % | |

|

Global Automotive Engine Heat Shield Market Segmentation, Nach Produkttyp (Single Shell, Double Shell und Sandwich), Typen (Diesel Motor und Benzinmotor), Material (Metallic und Non-Metallic), Funktion (Akustik und nicht-Akustik), Anwendung (Exhaust System Heat Shield, Under Bonnet Heat Shield, Motor Compartment Heat Shield, und unter Chassis Heat Shield), Nutzfahrzeug-Typ Industrietrends und Prognosen bis 2033

Automobilmotor WärmeschutzmarktÜberblick

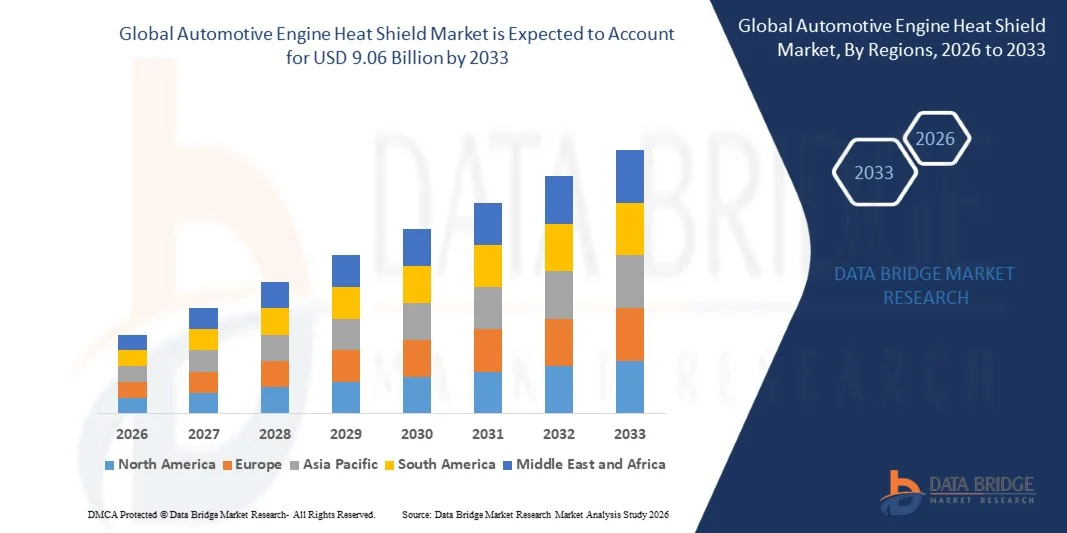

Der Automotive Engine Heat Shield Market wurde bei7,26 Milliarden USD in 2025und wird zu erreichen9,06 Milliarden USD bis 2033, in einemCAGR von 2,81% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach Wärmemanagement-Lösungen in modernen Fahrzeugen, die zunehmende Annahme von Leicht- und Hochleistungswerkstoffen und kontinuierliche Weiterentwicklungen in der Automobil-Engineering- und Effizienzstandards getrieben wird.

Der zunehmende Fokus auf Kraftstoffeffizienz und Emissionsreduktion ist die Förderung von Autoherstellern, fortschrittliche Wärmeschutzsysteme zu integrieren, die kritische Motorkomponenten vor extremen Temperaturen schützen. Darüber hinaus unterstützt die Erweiterung der Elektro- und Hybridfahrzeugproduktion sowie strengere Regulierungsstandards für die Fahrzeugsicherheit und die thermische Leistung die Einführung von Motorwärmeschilden über Passagier- und Nutzfahrzeugsegmente.

Trends und Einblicke

- Nordamerika dominierte den Kfz-Motor-Wärmeschildmarkt mit dem größten Umsatzanteil von etwa 34 % im Jahr 2025, unterstützt durch starke Automobilproduktion, hohes Eindringen von Premium-Fahrzeugen und strenge thermische Sicherheit und Emissionsvorschriften. Die Region profitiert von fortschrittlichen OEM-Herstellungsfähigkeiten und einer starken Einführung von leichten Wärmemanagement-Lösungen für Passagiere und Nutzfahrzeuge.

- Der asiatisch-pazifische Kfz-Motoren-Wärmeschildmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch steigende Fahrzeugproduktion, schnelle Urbanisierung und steigende Einwegeinkommen in Ländern wie China, Indien und Japan. Die expandierende Automobilfertigungsbasis der Region und die starke Präsenz von kostengünstigen Bauteillieferanten treiben die großflächige Einführung von Hitzeschildsystemen voran.

- Das Segment Single Shell hielt 2025 den größten Marktanteil von rund 50%–55%, der durch seinen umfangreichen Einsatz in Pkw und leichten Nutzfahrzeugen aufgrund seines Leichtbaus, der einfachen Herstellung und der Kosteneffizienz getrieben wurde. Einzelschalen-Designs sind weit verbreitet in Motorhauben- und Abgasanwendungen, bei denen ein mäßiger Wärmeschutz ausreichend ist, so dass sie die bevorzugte OEM-Auswahl über Massenmarkt-Fahrzeugplattformen.

- Das Segment Double Shell entfiel auf rund 25%–30% Anteil, unterstützt durch verbesserte thermische Beständigkeit und bessere strukturelle Steifigkeit, so dass es für Mittel- und Leistungsfahrzeuge geeignet ist. Das Segment Sandwich hält rund 18%–22% Anteil und wird das schnellste Wachstum von 2026 bis 2033, unterstützt durch die steigende Nachfrage nach Hochleistungs-Wärmedämmung in Elektro- und Hybridfahrzeugen. Seine überlegene mehrschichtige Isolationsfähigkeit, verbesserte Wärmebeständigkeit und verbesserte Schwingungsdämpfungseigenschaften beschleunigen die Adoption in Premium- und Performance-Fahrzeugkategorien.

- Das Segment Benzinmotor hält den dominanten Anteil von etwa 58 %–62% im Jahr 2025, unterstützt durch die höhere globale Produktion von Benzin-Fahrzeugen und die zunehmende Verwendung von kompakten Turboladermotoren, die eine effiziente thermische Abschirmung erfordern. Benzinmotoren erzeugen eine hohe lokalisierte Abwärme und erhöhen die Abhängigkeit von fortschrittlichen Abschirmlösungen für den Motorraumschutz.

- Das Segment Diesel Engine entfiel auf rund 38%–42% Anteil und wird durch seinen anhaltenden Einsatz in schweren Nutzfahrzeugen, Langstreckentransportsystemen und industriellen Anwendungen, bei denen Haltbarkeit und Kraftstoffeffizienz kritische Betriebsfaktoren bleiben, stetig wachsen.

- Das Segment Metallic hielt den größten Marktanteil von etwa 65 %–70% in 2025 aufgrund seiner überlegenen Hitzebeständigkeit, Haltbarkeit und weit verbreiteten Verwendung in Abgas- und Motorhaubenanwendungen. Aluminium- und Edelstahl-basierte Schilde werden häufig in OEM-Baugruppen für ihre Balance von Stärke und Wärmeleistung verwendet.

- Das Segment Non-Metallic entfiel auf ca. 30%–35 % Anteil und erwartet ein schnelleres Wachstum, angetrieben durch die zunehmende Übernahme von Verbundwerkstoffen wie Glasfasern, Keramikisolierung und Polymerverbunden. Diese Materialien bieten leichte Vorteile, verbesserte Designflexibilität und bessere Eignung für Elektrofahrzeuge der nächsten Generation.

- Das Segment Non-Acoustic hielt 2025 den dominanten Marktanteil von etwa 70%–75 %, vor allem im Bereich der Wärmedämmung und des Motorbauteilschutzes bei konventionellen ICE-Fahrzeugen. Diese Lösungen sind weit verbreitet in Abgasanlagen und Motorräume integriert, um Wärmeableitung effizient zu verwalten.

- Das Acoustic-Segment entfiel auf ca. 25%–30% Anteil und wird mit einem schnelleren Tempo wachsen, unterstützt durch steigende Nachfrage nach NVH (Rausch, Vibration und Härte) Reduktion von Premium-Fahrzeugen. Die zunehmende Verbraucherpräferenz für ruhigere Kabinen ist die Integration von Dual-Funktion Hitzeschilden, die Wärme- und Schalldämmung kombinieren.

- Das Segment Auspuffanlage Heat Shield hielt 2025 aufgrund der extremen Temperaturbelastung in Abgaskrümmern und Katalysatorbereichen den größten Marktanteil von ca. 32%–36%, was robuste Wärmeschutzlösungen erfordert.

- Das Segment Under Bonnet Heat Shield verzeichnete einen Anteil von rund 28 % bis 32 %, der von seiner entscheidenden Rolle beim Schutz umliegender Motorkomponenten und der Verbesserung der Gesamtwärmeeffizienz angetrieben wurde. Das Segment Engine Compartment Heat Shield hat rund 20%–24% Anteil und wird durch die zunehmende Elektrifizierung von Fahrzeugen und engere Verpackungszwänge in modernen Fahrzeugarchitekturen am schnellsten Wachstum projiziert. Das Segment Under Chassis entfiel auf etwa 12%–16% Anteil, unterstützt durch thermische Schutzanforderungen in fortgeschrittenen Fahrzeugunterbodensystemen.

- Das Segment Passenger Vehicle hielt 2025 den größten Marktanteil von rund 55 %–60%, unterstützt durch hohe globale Produktionsmengen und die zunehmende Integration fortschrittlicher Wärmemanagementsysteme in Mittel- und Premium-Autos.

- Das Segment Light Commercial Vehicle verzeichnete einen Anteil von rund 23%–27%, der durch den Ausbau von Logistik- und E-Commerce-Sektoren, die eine verbesserte Motoreffizienz und Haltbarkeit erfordern, getrieben wurde. Das Segment Heavy Commercial Vehicle hält rund 15%–20% Anteil und hält weiterhin starke Nachfrage aufgrund von Fern-Haulage-Betrieben und hohen thermischen Belastungsumgebungen, in denen die Zuverlässigkeit kritisch ist.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 7.26 Milliarden

- Voraussichtlicher Marktwert (2033): USD 9,06 Milliarden

- Prognose CAGR (2026–2033): 2,81%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung von Motorwärmeschildmarkt

|

Attribute |

Kfz-Motor-HeizschildschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Dana Limited(US) |

|

Marktmöglichkeiten |

• Leichte Materialinnovation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Automobilmotor WärmeschutzmarktEntwicklung

Trend: Wachsende Annahme fortschrittlicher thermischer Abschirmung und leichter Wärmemanagementmaterialien

Die steigende Nachfrage nach leistungsfähigen, kraftstoffeffizienten und emissionsgerechten Fahrzeugen treibt die Einführung fortschrittlicher Motorwärmeschutzlösungen über Kraftfahrzeugantriebe hinweg voran. Traditionelle metallische Abschirmsysteme werden durch mehrschichtige Verbund- und Keramik-basierte Hitzeschilde ersetzt, die eine verbesserte thermische Beständigkeit, ein reduziertes Gewicht und eine verbesserte Haltbarkeit unter extremen Motorbetriebsbedingungen bieten.

In modernen Verbrennungsmotorfahrzeugen integrieren die Hersteller zunehmend fortschrittliche Hitzeschildsysteme um Abgaskrümmer, Turbolader und Katalysatoren. So verwenden beispielsweise Autohersteller wie BMW und Toyota mehrschichtige Edelstahl- und Aluminium-Verbund-Wärmeschilde, um die Temperaturen bis zu 30–40°C zu reduzieren, die Motoreffizienz insgesamt zu verbessern und benachbarte elektronische Bauteile zu schützen.

Die rasche Expansion von Hybridantrieben und Turboladern erhöht die Wärmebelastung weiter und schafft eine starke Nachfrage nach lokalisierten Wärmeschutzlösungen, die in der Lage sind, konzentrierte Wärmezonen zu verwalten. Darüber hinaus gewinnt die leichte Materialannahme, einschließlich Basalt-Faser-Verbundwerkstoffe und Hochleistungspolymere, an Zugkraft, da Autohersteller das Fahrzeuggewicht reduzieren und die Kraftstoffwirtschaft im Einklang mit strengeren Emissionsvorschriften wie Euro 6 und Bharat Stage VI Standards verbessern wollen. Die zunehmende Validierung durch Automotive-Testprogramme im Jahr 2025 hat gezeigt, dass optimierte Motor-Wärmeschild-Konfigurationen die thermische Einweichzeit bei hohen Fahrbedingungen um fast 15–20% reduzieren können.

Automobilmotor-Heizschildmarktdynamik

Schlüsselmarkttreiber: steigende Nachfrage für Thermische Effizienz und emissionsgerechte Fahrzeugsysteme

Automobilhersteller weltweit sind unter steigendem Druck, um die Kraftstoffeffizienz zu steigern, die Treibhausgasemissionen zu reduzieren und strenge Umweltvorschriften einzuhalten, was zu einer verstärkten Einführung fortschrittlicher Motorwärmeschutztechnologien führt. Überschüssige Wärme, die durch Turbolader, Abgasanlagen und kompakte Motorhauben erzeugt wird, kann die Leistung, Sicherheit und Bauteillebensdauer negativ beeinflussen, die Nachfrage nach effektiven Wärmemanagementlösungen.

Automotive OEMs setzen in Abgasnachbehandlungsanlagen und Turboladeraggregaten zunehmend Wärmeschilde ein, um optimale Betriebstemperaturen zu erhalten und die Katalysatoreffizienz zu verbessern. So hat sich beispielsweise die Integration von fortschrittlicher Wärmeabschirmung in moderne Benzin-Direkteinspritzung (GDI)-Motoren gezeigt, um die thermische Eindämmungseffizienz um ca. 10–15% zu verbessern und eine bessere Kraftstoffverbrennung und reduzierte Emissionen zu unterstützen.

Auch die steigende Produktion von Hybrid- und Leistungsfahrzeugen erhöht die lokale Wärmeerzeugung und erfordert mehrschichtige Isolationssysteme, um Wärmeübertragung auf empfindliche elektronische Steuergeräte und Batteriemodule zu verhindern. Die im Jahre 2024 in Europa durchgeführte Echtzeit-Kfz-Wärmeprüfung zeigte, dass optimierte Motorhauben-Wärmeschutzsysteme die Wärmebelastung von umgebenden Bauteilen unter ständigen Hochgeschwindigkeitsfahrbedingungen um fast 25% reduzierten.

Key Restraint/Challenge: Hohe Materialkosten und Design-Komplexität in fortschrittlichen Hitzeschildsystemen

Advanced Automotive Motor Hitzeschilde setzen auf spezialisierte Materialien wie Mehrschicht-Edelstahl, Keramikisolierung und Hochtemperatur-Verbundwerkstoffe, die die Produktionskosten im Vergleich zu herkömmlichen Schirmlösungen deutlich erhöhen. Der Bedarf an präzisem Engineering und Anpassung in unterschiedlichen Motorarchitekturen erhöht zudem die Komplexität der Konstruktion und Fertigung.

Darüber hinaus erfordern moderne Fahrzeuge mit kompakten Motorfächern und Turboladersystemen hochkundenindividuelle Wärmeschutz-Layouts, steigende Entwicklungs- und Integrationskosten für OEMs und Lieferanten. Auch die Abhängigkeit der Lieferkette von hochwertigen Legierungen und Spezialisolationsmaterialien schafft Kostenvolatilität, insbesondere in Schwellen-Automobilmärkten.

Industrie-Benchmarken weisen darauf hin, dass fortschrittliche Mehrschicht-Wärmeschutzsysteme die Bauteilkosten um 20–35 % gegenüber herkömmlichen Einschicht-Stahlschilden erhöhen können und die Adoption in preissensitiven Fahrzeugsegmenten trotz ihrer überlegenen Wärmeleistung begrenzen.

Key Market Opportunity: Erweiterung von elektrischen und Hybrid-Fahrzeug-Thermische Management-Anwendungen

Das schnelle Wachstum von Elektro- und Hybridfahrzeugen schafft neue Möglichkeiten für fortschrittliche thermische Abschirmsysteme, insbesondere in Batteriepacks, Leistungselektronik und Hochspannungskomponenten, die eine präzise Temperaturregelung erfordern. Motorwärmeschilde entwickeln sich zu breiteren Wärmemanagementsystemen, die sowohl zum Schutz von Verbrennungs- als auch elektrifizierten Antriebskomponenten ausgelegt sind.

Automotive-Unternehmen integrieren Wärmeschutzmaterialien der nächsten Generation zunehmend in Hybrid-Motor-Bücher und EV-Wärmegehäuse. So haben Toyota und Hyundai fortschrittliche Isolations- und reflektierende Abschirmsysteme in Hybrid-Plattformen implementiert, um kombinierte Motor- und Batteriewärmebelastungen zu verwalten, die Systemstabilität und die Lebensdauer der Komponenten zu verbessern.

Die zunehmende Einführung von Leichtbau- und Aerothermaloptimierungsstrategien in EV-Plattformen treibt zudem die Nachfrage nach kompakten, hocheffizienten Abschirmmaterialien. Pilot-Testprogramme im Jahr 2025 in den USA und Japan-basierten Automotive-Forschungseinrichtungen zeigten, dass eine verbesserte thermische Barriere-Integration in Hybrid-Systeme Spitzentemperaturen um bis zu 18°C reduzierte, wodurch die Gesamtleistungseffizienz und die Sicherheitsleistung erhöht wurden.

Automotive Motor Hitzeschild Markt Scope

Der Markt wird auf Basis von Produkttyp, Motortyp, Material, Funktion, Anwendung und Fahrzeugtyp segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Automobilmotor-Wärmeschildmarkt in Single Shell, Double Shell und Sandwich-Konfigurationen segmentiert. Das Segment Single Shell hielt 2025 den größten Marktanteil von rund 50%–55%, der durch seinen umfangreichen Einsatz in Pkw und leichten Nutzfahrzeugen aufgrund seines Leichtbaus, der einfachen Herstellung und der Kosteneffizienz getrieben wurde. Einzelschalen-Designs sind weit verbreitet in Motorhauben- und Abgasanwendungen, bei denen ein mäßiger Wärmeschutz ausreichend ist, so dass sie die bevorzugte OEM-Auswahl über Massenmarkt-Fahrzeugplattformen.

Das Segment Double Shell entfiel auf rund 25%–30% Anteil, unterstützt durch verbesserte thermische Beständigkeit und bessere strukturelle Steifigkeit, so dass es für Mittel- und Leistungsfahrzeuge geeignet ist. Das Segment Sandwich hält rund 18%–22% Anteil und wird das schnellste Wachstum von 2026 bis 2033, unterstützt durch die steigende Nachfrage nach Hochleistungs-Wärmedämmung in Elektro- und Hybridfahrzeugen. Seine überlegene mehrschichtige Isolationsfähigkeit, verbesserte Wärmebeständigkeit und verbesserte Schwingungsdämpfungseigenschaften beschleunigen die Adoption in Premium- und Performance-Fahrzeugkategorien.

• Nach Arten

Auf Basis von Typen wird der Markt in Diesel Motor und Benzin Motor Hitzeschilde segmentiert. Das Segment Benzinmotor hält den dominanten Anteil von etwa 58 %–62% im Jahr 2025, unterstützt durch die höhere globale Produktion von Benzin-Fahrzeugen und die zunehmende Verwendung von kompakten Turboladermotoren, die eine effiziente thermische Abschirmung erfordern. Benzinmotoren erzeugen eine hohe lokalisierte Abwärme und erhöhen die Abhängigkeit von fortschrittlichen Abschirmlösungen für den Motorraumschutz.

Das Segment Diesel Engine entfiel auf rund 38%–42% Anteil und wird durch seinen anhaltenden Einsatz in schweren Nutzfahrzeugen, Langstreckentransportsystemen und industriellen Anwendungen, bei denen Haltbarkeit und Kraftstoffeffizienz kritische Betriebsfaktoren bleiben, stetig wachsen.

• Durch Material

Auf der Basis von Material wird der Markt in Metallische und nichtmetallische Hitzeschilde segmentiert. Das Segment Metallic hielt den größten Marktanteil von etwa 65 %–70% in 2025 aufgrund seiner überlegenen Hitzebeständigkeit, Haltbarkeit und weit verbreiteten Verwendung in Abgas- und Motorhaubenanwendungen. Aluminium- und Edelstahl-basierte Schilde werden häufig in OEM-Baugruppen für ihre Balance von Stärke und Wärmeleistung verwendet.

Das Segment Non-Metallic entfiel auf ca. 30%–35 % Anteil und erwartet ein schnelleres Wachstum, angetrieben durch die zunehmende Übernahme von Verbundwerkstoffen wie Glasfasern, Keramikisolierung und Polymerverbunden. Diese Materialien bieten leichte Vorteile, verbesserte Designflexibilität und bessere Eignung für Elektrofahrzeuge der nächsten Generation.

• Durch Funktion

Auf Basis der Funktion wird der Markt zu akustischen und nicht-akustischen Hitzeschilden segmentiert. Das Segment Non-Acoustic hielt 2025 den dominanten Marktanteil von etwa 70%–75 %, vor allem im Bereich der Wärmedämmung und des Motorbauteilschutzes bei konventionellen ICE-Fahrzeugen. Diese Lösungen sind weit verbreitet in Abgasanlagen und Motorräume integriert, um Wärmeableitung effizient zu verwalten.

Das Acoustic-Segment entfiel auf ca. 25%–30% Anteil und wird mit einem schnelleren Tempo wachsen, unterstützt durch steigende Nachfrage nach NVH (Rausch, Vibration und Härte) Reduktion von Premium-Fahrzeugen. Die zunehmende Verbraucherpräferenz für ruhigere Kabinen ist die Integration von Dual-Funktion Hitzeschilden, die Wärme- und Schalldämmung kombinieren.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Auspuffsystem Hitzeschild, unter Bonnet Hitzeschild, Motorbauteil Hitzeschild und unter Chassis Hitzeschild segmentiert. Das Segment Auspuffanlage Heat Shield hielt 2025 aufgrund der extremen Temperaturbelastung in Abgaskrümmern und Katalysatorbereichen den größten Marktanteil von ca. 32%–36%, was robuste Wärmeschutzlösungen erfordert.

Das Segment Under Bonnet Heat Shield verzeichnete einen Anteil von rund 28 % bis 32 %, der von seiner entscheidenden Rolle beim Schutz umliegender Motorkomponenten und der Verbesserung der Gesamtwärmeeffizienz angetrieben wurde. Das Segment Engine Compartment Heat Shield hat rund 20%–24% Anteil und wird durch die zunehmende Elektrifizierung von Fahrzeugen und engere Verpackungszwänge in modernen Fahrzeugarchitekturen am schnellsten Wachstum projiziert. Das Segment Under Chassis entfiel auf etwa 12%–16% Anteil, unterstützt durch thermische Schutzanforderungen in fortgeschrittenen Fahrzeugunterbodensystemen.

• Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps wird der Markt in Pkw, Light Commercial Vehicle und Heavy Commercial Vehicle segmentiert. Das Segment Passenger Vehicle hielt 2025 den größten Marktanteil von rund 55 %–60%, unterstützt durch hohe globale Produktionsmengen und die zunehmende Integration fortschrittlicher Wärmemanagementsysteme in Mittel- und Premium-Autos.

Das Segment Light Commercial Vehicle verzeichnete einen Anteil von rund 23%–27%, der durch den Ausbau von Logistik- und E-Commerce-Sektoren, die eine verbesserte Motoreffizienz und Haltbarkeit erfordern, getrieben wurde. Das Segment Heavy Commercial Vehicle hält rund 15%–20% Anteil und hält weiterhin starke Nachfrage aufgrund von Fern-Haulage-Betrieben und hohen thermischen Belastungsumgebungen, in denen die Zuverlässigkeit kritisch ist.

Automobilmotor WärmeschutzmarktRegionale Analyse

Nordamerika Automotive Engine Heat Shield Markt Einblick

Nordamerika dominierte den Kfz-Motor-Wärmeschildmarkt mit dem größten Umsatzanteil von etwa 34 % im Jahr 2025, unterstützt durch starke Automobilproduktion, hohes Eindringen von Premium-Fahrzeugen und strenge thermische Sicherheit und Emissionsvorschriften. Die Region profitiert von fortschrittlichen OEM-Herstellungsfähigkeiten und einer starken Einführung von leichten Wärmemanagement-Lösungen für Passagiere und Nutzfahrzeuge. Die zunehmende Integration von Turbolader-Motoren und die steigende Nachfrage nach verbesserter Kraftstoffeffizienz treiben die Einführung fortschrittlicher Hitzeschildsysteme über Motorräume und Abgassysteme weiter voran, wodurch Nordamerika als ein wichtiger Umsatzerzeugungsbereich auf dem Markt etabliert wird.

US Automotive Engine Heat Shield Market Insight

Der US-Kfz-Motor-Wärmeschildmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch hohe Fahrzeugproduktionsmengen und starke Nachfrage nach SUVs, Pickup Trucks und Performance-Fahrzeugen. Die zunehmende Einführung von Leichtmetall- und Verbundwärmeschilden wird durch den regulatorischen Druck unterstützt, um die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren. Das Vorhandensein von großen Automobil-OEMs und Tier-1-Lieferanten, zusammen mit kontinuierlichen Fortschritten in der Motor-Abbau- und Turboaufladungstechnik, beschleunigt das Marktwachstum weiter. Die zunehmende Integration fortschrittlicher Wärmemanagementsysteme in Elektro- und Hybridfahrzeugen trägt ebenfalls zur Expansion bei.

Europa Automotive Motor Hitzeschild Markt Insight

Der Europa-Kfz-Motoren-Wärmeschildmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch strenge EU-Emissionsvorschriften und starke Betonung auf Fahrzeugeffizienz und Nachhaltigkeit. Die Umstellung auf Elektro- und Hybridfahrzeuge erhöht die Nachfrage nach fortschrittlichen Mehrschicht- und Verbundwärmeschutzlösungen. Europas starkes Automobil-Engineering-Basis, vor allem in Deutschland, Frankreich und Italien, unterstützt rasante Innovation in Leichtbau-Wärmedämmungstechnologien. Die zunehmende Übernahme von Hochleistungsfahrzeugen und Premium-Kfz-Segmenten erhöht die Nachfrage sowohl im OEM- als auch im Aftermarket-Bereich.

U.K. Automotive Motor Hitzeschild Markt Insight

Der US-Kfz-Motor-Wärmeschildmarkt wird erwartet, dass stetiges Wachstum von 2026 bis 2033, angetrieben durch steigende Fahrzeugelektrifizierung und steigende Nachfrage nach fortschrittlichen Sicherheits- und Wärmeeffizienzsystemen. Die zunehmende Übernahme von Hybrid- und Premium-Fahrzeugen unterstützt die Integration von fortschrittlichen Wärmeschutzlösungen in Motor- und Abgasanlagen. Darüber hinaus sind die Verlagerung auf strengere Emissionsnormen und die zunehmende Fokussierung auf die Reduzierung von Motorwärmeverlusten ermutigen OEMs, leistungsstarke Isolationsmaterialien auf Fahrzeugplattformen zu übernehmen.

Deutschland Automotive Motor Hitzeschild Markt Insight

Der deutsche Automobil-Motoren-Wärmeschildmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das von der starken Automobil-Produktionsbasis und der Führung in der Ingenieurinnovation gefördert wird. Der Fokus Deutschlands auf Premium-Fahrzeuge und Hochleistungsmotoren ist die Nachfrage nach fortschrittlichen Metall- und Sandwich-Wärmeschilden. Der schnelle Übergang in Richtung Elektromobilität und Leichtbaufahrzeugdesign beschleunigt die Einführung von Composite-basierten Wärmemanagementlösungen. Auch die Integration von Hitzeschilden in die Antriebsstrang der nächsten Generation wird im Einklang mit Nachhaltigkeitszielen immer wichtiger.

Asien-Pazifik-Motor-Wärmeschildmarkt Einblick

Der asiatisch-pazifische Automobil-Motor-Wärmeschild-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch steigende Fahrzeugproduktion, schnelle Urbanisierung und zunehmende Einwegeinkommen in Ländern wie China, Indien und Japan. Die expandierende Automobilfertigungsbasis der Region und die starke Präsenz von kostengünstigen Bauteillieferanten treiben die großflächige Einführung von Hitzeschildsystemen voran. Die wachsende Nachfrage nach Personenkraftwagen, verbunden mit zunehmendem Eindringen von Elektrofahrzeugen, beschleunigt den Bedarf an fortschrittlichen Wärmedämmlösungen über Motor- und Batteriesysteme.

Japan Automotive Motor Hitzeschild Markt Einblick

Der japanische Kfz-Motor-Wärmeschildmarkt wird erwartet, dass ein stetiges Wachstum von 2026 bis 2033 aufgrund eines starken technologischen Fortschritts, einer hohen Übernahme von Hybridfahrzeugen und der Betonung der Kraftstoffeffizienz zu beobachten ist. Japans Automotive-Branche konzentriert sich stark auf Präzisions- und kompaktes Fahrzeugdesign und erhöht die Nachfrage nach effizienten und leichten Wärmeschutzlösungen. Die Integration von Hitzeschilden mit Hybrid- und Elektroantrieben setzt sich aus dem starken Fokus des Landes auf Energieeffizienz und Emissionsreduktionstechnologien zusammen.

China Automotive Motor Hitzeschild Markt Insight

Der China Automotive-Motor-Wärmeschild-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, was auf massive Fahrzeugproduktion, schnelle Urbanisierung und starkes Wachstum in der Automobilindustrie zurückzuführen ist. Chinas expandierendes Elektro-Fahrzeug-Ökosystem und die steigende Nachfrage nach Personenkraftwagen fahren großflächige Einführung fortschrittlicher Wärmemanagementsysteme. Starke Präsenz lokaler Hersteller und staatliche Unterstützung für neue Energiefahrzeuge erhöhen die Integration von Leichtbau-Verbund- und Metallwärmeschilden in Automobilanwendungen weiter.

Kfz-Motor-Wärmeschild Marktanteil

Die Automotive Engine Heat Shield Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Dana Limited (US)

• Morgan Advanced Materials (US)

• ElringKlinger AG (Deutschland)

• Lydall, Inc. (USA)

• HAPPICH GmbH (Deutschland)

• CARCOUSTICS (Deutschland)

• HKO Group (Deutschland)

• Shiloh Industries (USA)

• NICHIAS Corporation (Japan)

• Cummins Inc (USA)

• Hyundai Motor Company (Südkorea)

• MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

• MAHLE GmbH (Deutschland)

• Scania (Schweden)

• Talbros (Indien)

• Borgers SE & Co. KGaA (Deutschland)

• Röchling (Deutschland)

• Zircotec (US)

• Soundwich (US)

• DuPont (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.