Global Automotive Homologation Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.95 Billion

USD

2.42 Billion

2025

2033

USD

1.95 Billion

USD

2.42 Billion

2025

2033

| 2026 –2033 | |

| USD 1.95 Billion | |

| USD 2.42 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Homologationsdienstleistungen im Automobilbereich nach Beschaffungsart (interne und externe Dienstleistungen) und Fahrzeugtyp (Motorräder, Pkw, Nutzfahrzeuge, Anhänger und Landmaschinen) – Branchentrends und Prognose bis 2033

Marktgröße für Homologationsdienstleistungen im Automobilbereich

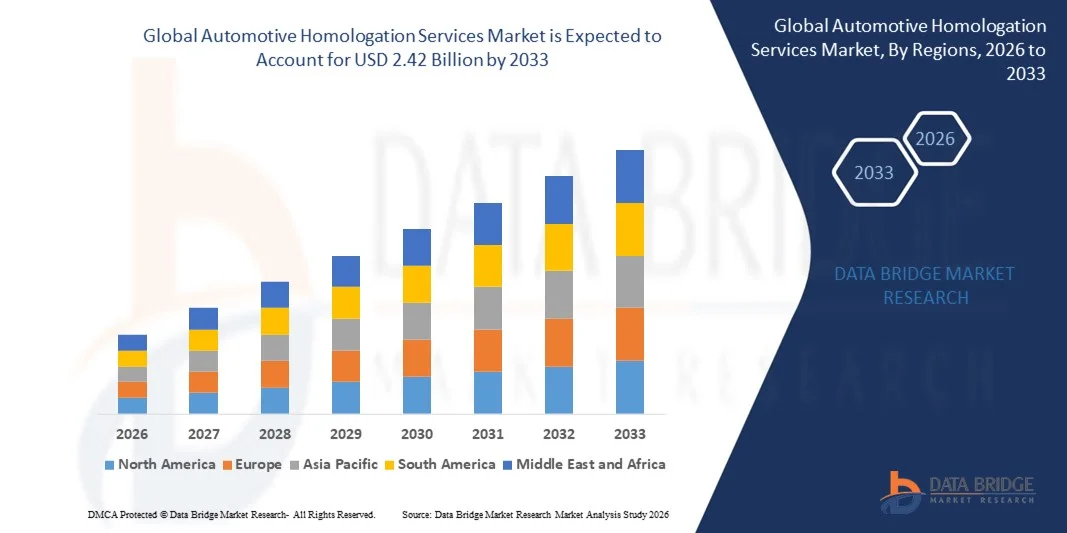

- Der globale Markt für Homologationsdienstleistungen im Automobilsektor hatte im Jahr 2025 einen Wert von 1,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende globale Fahrzeugproduktion, strenge regulatorische Anforderungen an Sicherheit, Emissionen und Umweltverträglichkeit sowie die zunehmende Komplexität automobiler Technologien, einschließlich Elektro- und autonomer Fahrzeuge, getrieben. Diese Faktoren veranlassen die Hersteller, auf spezialisierte Homologationsdienstleistungen zurückzugreifen, um die behördliche Zulassung und den Markteintritt in verschiedenen Regionen sicherzustellen.

- Darüber hinaus verstärkt die zunehmende Expansion des internationalen Automobilhandels und grenzüberschreitender Fahrzeugeinführungen die Nachfrage nach standardisierten Prüf-, Zertifizierungs- und Konformitätsdienstleistungen. Automobilhersteller und Komponentenlieferanten lagern Homologationsaktivitäten vermehrt aus, um den operativen Aufwand zu reduzieren, die Markteinführungszeit zu verkürzen und die Einhaltung sich entwickelnder globaler Standards sicherzustellen, was das Marktwachstum deutlich ankurbelt.

Marktanalyse für Homologationsdienstleistungen im Automobilsektor

- Homologationsdienstleistungen für die Automobilindustrie, die die Prüfung, Inspektion und Zertifizierung von Fahrzeugen und Komponenten umfassen, werden für Hersteller immer wichtiger, um die Einhaltung gesetzlicher Bestimmungen und Sicherheitsstandards nachzuweisen. Die zunehmende Verbreitung fortschrittlicher Fahrzeugtechnologien wie vernetzter Systeme, elektrischer Antriebe und autonomer Fahrfunktionen verstärkt den Bedarf an umfassenden Homologationslösungen zusätzlich.

- Steigende Investitionen in Elektrofahrzeuge und Hybridmobilität erweitern den Anwendungsbereich von Homologationsdienstleistungen, da diese Fahrzeuge spezielle Tests hinsichtlich Batteriesicherheit, Ladesystemen, Emissionen und Softwarekonformität erfordern. Hersteller sind zunehmend auf Homologationsanbieter angewiesen, um die regulatorischen Komplexitäten zu bewältigen, was die Nutzung dieser Dienstleistungen beschleunigt.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 48,62 % den Markt für Homologationsdienstleistungen im Automobilsektor. Gründe hierfür waren hohe Fahrzeugproduktionsmengen, steigende Automobilexporte und sich entwickelnde Emissions- und Sicherheitsvorschriften in den wichtigsten Volkswirtschaften.

- Nordamerika dürfte im Prognosezeitraum aufgrund verschärfter Emissionsvorschriften, der Ausweitung der Elektrofahrzeugproduktion und des zunehmenden grenzüberschreitenden Fahrzeughandels die am schnellsten wachsende Region im Markt für Homologationsdienstleistungen für die Automobilindustrie sein.

- Der Bereich der ausgelagerten Dienstleistungen dominierte den Markt mit einem Marktanteil von 62,9 % im Jahr 2025. Dies ist auf die zunehmende Komplexität globaler regulatorischer Rahmenbedingungen und den Bedarf an spezialisierter technischer Expertise in verschiedenen Regionen zurückzuführen. Automobilhersteller und Komponentenlieferanten verlassen sich auf externe Homologationsdienstleister, um Zertifizierung, Prüfung, Dokumentation und behördliche Zulassungen effizient zu managen.

Berichtsumfang und Marktsegmentierung für Homologationsdienstleistungen im Automobilsektor

|

Attribute |

Wichtige Markteinblicke in Homologationsdienste für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Homologationsdienstleistungen im Automobilsektor

Zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen

- Ein bedeutender Trend im Markt für Homologationsdienstleistungen im Automobilsektor ist die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen, die den Bedarf an umfassenden Tests und Zertifizierungen gemäß Sicherheits-, Umwelt- und Regulierungsstandards erhöht. Diese Entwicklung zwingt OEMs und Zulieferer dazu, mit spezialisierten Homologationsdienstleistern zusammenzuarbeiten, um die globale Konformität und Marktreife sicherzustellen.

- TÜV SÜD bietet beispielsweise umfassende Homologations- und Typgenehmigungsdienstleistungen für Elektrofahrzeuge an, darunter Batteriesicherheit, EMV-Prüfungen und behördliche Zertifizierungen, und unterstützt Hersteller beim Markteintritt weltweit. Solche Dienstleistungen sind entscheidend, da sich Fahrzeugdesigns mit autonomen Fahrtechnologien weiterentwickeln, die neue Sicherheits- und Funktionsvalidierungen erfordern.

- Die zunehmende Komplexität von Fahrzeugelektronik, Software und Vernetzungssystemen erweitert den Anwendungsbereich von Homologationsdienstleistungen. Komponenten wie Fahrerassistenzsysteme (ADAS) und Infotainmentmodule erfordern strenge Tests unter verschiedenen Umwelt- und regulatorischen Bedingungen.

- Neue Entwicklungen in der globalen Mobilitätspolitik ermutigen OEMs, Homologationsverfahren frühzeitig im Entwicklungszyklus zu priorisieren. Dieser proaktive Ansatz reduziert Markteinführungsrisiken und gewährleistet die Einhaltung regionsspezifischer Emissions-, Sicherheits- und Leistungsanforderungen.

- Die Automobilstandards für Crashsicherheit, Batterieleistung und Umweltverträglichkeit werden immer strenger, was die Bedeutung professioneller Homologationsdienstleistungen unterstreicht. Die Einhaltung dieser Standards gewährleistet Markenglaubwürdigkeit, Verbrauchersicherheit und die Übereinstimmung mit internationalen Automobilnormen.

- Der Markt verzeichnet ein Wachstum bei gemeinsamen Testprogrammen zwischen OEMs und Zulassungsbehörden, was die Effizienz der Homologationsprozesse steigert. Dadurch positionieren sich Dienstleister als strategische Partner für die Entwicklung sicherer, konformer und marktreifer Fahrzeuglösungen.

Marktdynamik der Homologationsdienstleistungen für die Automobilindustrie

Treiber

Steigende globale Anforderungen an die Einhaltung regulatorischer Bestimmungen

- Die zunehmende Komplexität und Erweiterung globaler Regulierungsrahmen treiben die Nachfrage nach Homologationsdienstleistungen für die Automobilindustrie an, da Hersteller diverse Sicherheits-, Umwelt- und Leistungsstandards erfüllen müssen, um Zugang zu verschiedenen Märkten zu erhalten. Die Einhaltung regulatorischer Vorgaben gewährleistet, dass Fahrzeuge lokale und internationale Normen erfüllen und reduziert somit rechtliche und finanzielle Risiken.

- SGS bietet beispielsweise umfassende Fahrzeugtypgenehmigungen und Prüfungen zur Einhaltung gesetzlicher Vorschriften in Bezug auf Emissionen, Sicherheit und Funkfrequenzen an und unterstützt OEMs bei der Erfüllung der Marktbestimmungen in der EU, den USA und Asien. Ihre Dienstleistungen ermöglichen eine effiziente Zertifizierung in verschiedenen Rechtsordnungen und minimieren Verzögerungen beim Markteintritt.

- Strengere Emissions- und Kraftstoffeffizienznormen zwingen OEMs, Technologien wie Hybridantriebe und Leichtbaumaterialien durch Homologationsverfahren zu validieren. Diese Validierungen gewährleisten, dass Fahrzeuge den globalen Umwelt- und Sicherheitsstandards entsprechen.

- Das gestiegene Sicherheitsbewusstsein der Verbraucher und staatliche Kontrollprogramme führen zu einer verstärkten Überprüfung der Fahrzeugkonformität. Homologationsdienste sind daher unerlässlich für das Markenvertrauen und die Haftungsminimierung. Hersteller nutzen diese Dienste, um die Einhaltung kritischer Sicherheitsstandards nachzuweisen.

- Die zunehmende internationale Expansion der Automobilindustrie erfordert harmonisierte Zertifizierungsverfahren. Dies ermutigt OEMs zur Zusammenarbeit mit globalen Homologationsdienstleistern, um Zulassungen zu beschleunigen, Konsistenz zu gewährleisten und operative Redundanzen zu reduzieren.

Zurückhaltung/Herausforderung

Hohe Komplexität und hohe Kosten der Homologationsprozesse

- Der Markt für Homologationsdienstleistungen im Automobilbereich steht aufgrund der Komplexität und der hohen Kosten von Tests, Zertifizierungen und behördlichen Zulassungen für moderne Fahrzeuge vor großen Herausforderungen. Diese Prozesse umfassen zahlreiche Subsysteme, Komponenten und Softwareebenen und erfordern spezialisierte Einrichtungen, qualifiziertes Personal und fortschrittliche Prüfgeräte.

- DEKRA betreibt beispielsweise hochmoderne Crashtest-Anlagen und führt detaillierte EMV-, Sicherheits- und Umweltprüfungen durch, die mit erheblichen Investitionen und Betriebskosten verbunden sind. Die hohen Kosten und die technische Komplexität solcher Dienstleistungen können für kleinere OEMs und neue Marktteilnehmer ein Hindernis darstellen.

- Die vielfältigen und sich ständig weiterentwickelnden regulatorischen Anforderungen in den verschiedenen Regionen erhöhen die Verfahrenskomplexität. Hersteller müssen unterschiedliche Standards berücksichtigen, wiederholte Tests durchführen und eine akribische Dokumentation führen, was die Projektlaufzeiten verlängert und die Kosten erhöht.

- Fortschrittliche Fahrzeugtechnologien wie Fahrerassistenzsysteme (ADAS), Elektrifizierung und Vernetzung erfordern zusätzliche Homologationsverfahren, darunter die Validierung der funktionalen Sicherheit und Cybersicherheitsbewertungen. Diese zusätzlichen Testebenen erhöhen den Kostendruck und den Ressourcenbedarf.

- Die Herausforderung, die vollständige Einhaltung von Vorschriften mit den kurzen Markteinführungszeiten in Einklang zu bringen, setzt OEMs und Dienstleister weiterhin unter Druck. Hohe Prozesskomplexität kann die Flexibilität einschränken, Produkteinführungen verlangsamen und ein sorgfältiges Projektmanagement zur Kostenkontrolle erforderlich machen.

Marktumfang für Homologationsdienstleistungen im Automobilbereich

Der Markt ist nach Bezugsquellenart und Fahrzeugtyp segmentiert.

- Nach Beschaffungsart

Basierend auf der Art der Leistungserbringung ist der Markt für Homologationsdienstleistungen in der Automobilindustrie in interne und externe Dienstleistungen unterteilt. Das Segment der externen Dienstleistungen dominierte den Markt mit einem Umsatzanteil von 62,9 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmende Komplexität globaler regulatorischer Rahmenbedingungen und der Bedarf an spezialisierter technischer Expertise in verschiedenen Regionen. Automobilhersteller und Komponentenlieferanten verlassen sich auf externe Homologationsdienstleister, um Zertifizierung, Prüfungen, Dokumentation und behördliche Genehmigungen effizient zu managen. Outsourcing ermöglicht es Unternehmen, den operativen Aufwand zu reduzieren, die Markteinführungszeit zu verkürzen und die Einhaltung sich ständig weiterentwickelnder Emissions-, Sicherheits- und Umweltstandards in verschiedenen Märkten sicherzustellen. Die Verfügbarkeit etablierter Prüfinfrastruktur und regulatorischer Kenntnisse bei den Dienstleistern stärkt die dominante Stellung externer Dienstleistungen zusätzlich.

Der Bereich der internen Dienstleistungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen großer OEMs in spezialisierte Abteilungen für Compliance und regulatorische Angelegenheiten. Automobilhersteller bauen zunehmend interne Homologationskapazitäten auf, um die Kontrolle über vertrauliche Fahrzeugdaten zu behalten, Produktentwicklungszyklen zu optimieren und sich schneller an veränderte Vorschriften anzupassen. Die zunehmende Entwicklung von Elektro- und autonomen Fahrzeugen, die eine kontinuierliche regulatorische Validierung und Software-Updates erfordern, bestärkt Unternehmen darin, ihre internen Kompetenzen auszubauen. Die interne Homologation unterstützt zudem die langfristige Kostenoptimierung für Hersteller mit hohem Produktionsvolumen, die auf mehreren globalen Märkten tätig sind.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt für Homologationsdienstleistungen im Automobilbereich in Motorräder, Pkw, Nutzfahrzeuge, Anhänger und Landmaschinen unterteilt. Das Pkw-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch hohe globale Produktionsvolumina und häufige Modellneueinführungen auf nationalen und internationalen Märkten. Strenge Sicherheits-, Emissions- und Kraftstoffeffizienzvorschriften für Pkw erfordern umfangreiche Test- und Zertifizierungsverfahren vor der Markteinführung. Der zunehmende Trend zu Elektro- und Hybridfahrzeugen verschärft die Homologationsanforderungen zusätzlich, insbesondere in Bezug auf Batteriesicherheit, Ladesysteme und Fahrerassistenzsysteme. Kontinuierliche technologische Weiterentwicklungen und sich wandelnde regulatorische Standards sorgen für eine anhaltend hohe Nachfrage nach Homologationsdienstleistungen in diesem Segment.

Das Segment der Nutzfahrzeuge wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch verschärfte Emissionsnormen und Sicherheitsvorschriften für schwere Lkw und Busse. Regierungen in wichtigen Märkten führen strengere Auflagen für Kraftstoffeffizienz, Ladestandards und die Integration von Telematiksystemen in Nutzfahrzeugflotten ein. Die Zunahme des grenzüberschreitenden Handels und der Logistik erfordert zudem die Einhaltung zahlreicher regionaler Zertifizierungsanforderungen. Da Flottenbetreiber zunehmend auf Elektro- und alternative Kraftstoffe für Nutzfahrzeuge setzen, dürfte der Bedarf an umfassenden Homologations- und Zulassungsdienstleistungen deutlich steigen.

Regionale Analyse des Marktes für Homologationsdienstleistungen im Automobilsektor

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für Homologationsdienstleistungen im Automobilsektor mit dem größten Umsatzanteil von 48,62 %, angetrieben durch hohe Fahrzeugproduktionsmengen, steigende Automobilexporte und sich entwickelnde Emissions- und Sicherheitsvorschriften in den wichtigsten Volkswirtschaften.

- Die starke Präsenz von Pkw- und Nutzfahrzeugherstellern in der Region, die zunehmenden Investitionen in die Entwicklung von Elektrofahrzeugen und die verschärften regulatorischen Rahmenbedingungen beschleunigen die Nachfrage nach Zertifizierungs- und Konformitätsdienstleistungen.

- Der zunehmende grenzüberschreitende Fahrzeughandel, häufige Markteinführungen neuer Modelle und die Harmonisierungsbemühungen mit internationalen Automobilstandards tragen zu einer verstärkten Inanspruchnahme von Homologationsdienstleistungen in den aufstrebenden Automobilzentren bei.

Einblick in den chinesischen Markt für Homologationsdienstleistungen im Automobilsektor

China hielt 2025 den größten Anteil am asiatisch-pazifischen Markt für Homologationsdienstleistungen im Automobilsektor, gestützt durch seine Position als weltweit größter Automobilproduzent und -exporteur. Strenge Emissionsnormen, sich weiterentwickelnde Vorschriften für Fahrzeuge mit alternativen Antrieben und obligatorische Sicherheitszertifizierungsanforderungen erhöhen die Nachfrage nach umfassenden Prüf- und Zulassungsdienstleistungen. Kontinuierliche Produktinnovationen und die rasche Markteinführung von Elektro- und Hybridfahrzeugen erfordern umfangreiche Validierungs- und Konformitätsprüfungen. Die Expansion inländischer Marken auf globale Märkte verstärkt die Anforderungen an Homologationsdienstleistungen zusätzlich.

Einblick in den indischen Markt für Homologationsdienstleistungen im Automobilsektor

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die Einführung der Bharat-Stage-Abgasnormen und die zunehmenden Anforderungen an die Fahrzeugsicherheit. Steigende Fahrzeugproduktion, zunehmende Exporte und der Ausbau von Elektromobilitätsinitiativen treiben die Zertifizierungsaktivitäten voran. Die staatliche Förderung der Automobilindustrie im Rahmen von Industrieentwicklungsprogrammen unterstützt die Einhaltung globaler Standards. Wachsende Investitionen in die Testinfrastruktur und die Angleichung der regulatorischen Rahmenbedingungen tragen zu einem nachhaltigen Marktwachstum bei.

Einblick in den europäischen Markt für Homologationsdienstleistungen im Automobilsektor

Der europäische Markt für Homologationsdienstleistungen im Automobilbereich wächst stetig, begünstigt durch strenge regulatorische Rahmenbedingungen in Bezug auf Emissionen, Fahrzeugsicherheit und ökologische Nachhaltigkeit. Der starke Fokus der Region auf CO₂-Reduzierungsziele und Elektrifizierung steigert die Nachfrage nach fortschrittlichen Validierungs- und Zulassungsdienstleistungen. Die Präsenz etablierter Automobilhersteller und Komponentenhersteller trägt zu einheitlichen Zertifizierungsanforderungen bei. Kontinuierliche Aktualisierungen der Euro-Emissionsnormen und der Typgenehmigungsvorschriften fördern das Marktwachstum.

Einblick in den deutschen Markt für Homologationsdienstleistungen für die Automobilindustrie

Der deutsche Markt für Homologationsdienstleistungen im Automobilsektor wird durch sein hochentwickeltes Automobilentwicklungs-Ökosystem und seine führende Rolle in der Premiumfahrzeugherstellung angetrieben. Strenge regulatorische Aufsicht und der Fokus auf die Einhaltung der EU-Typgenehmigungsstandards erhöhen die Nachfrage nach strukturierten Prüf- und Zertifizierungsverfahren. Die rasante Entwicklung von Elektro- und autonomen Fahrzeugtechnologien erfordert eine umfassende Validierung hinsichtlich Leistungs- und Sicherheitsparametern. Der exportorientierte Automobilsektor des Landes trägt zusätzlich zur Nachfrage nach Homologationsdienstleistungen bei.

Markteinblicke für Homologationsdienstleistungen im britischen Automobilsektor

Der britische Markt profitiert von sich weiterentwickelnden Zulassungsverfahren für Fahrzeuge und regulatorischen Anpassungen infolge regionaler Handelsabkommen. Der zunehmende Fokus auf Elektromobilität und aktualisierte Sicherheitsstandards erhöhen den Zertifizierungsbedarf. Investitionen in Forschung und Entwicklung sowie Testeinrichtungen im Automobilbereich verbessern die Validierungsmöglichkeiten für neue Fahrzeugplattformen. Die kontinuierliche Angleichung an internationale Automobilvorschriften sichert eine stetige Nachfrage nach Homologationsdienstleistungen.

Einblick in den nordamerikanischen Markt für Homologationsdienstleistungen im Automobilsektor

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind strengere Emissionsvorschriften, der Ausbau der Elektrofahrzeugproduktion und der zunehmende grenzüberschreitende Fahrzeughandel. Regulierungsbehörden verschärfen kontinuierlich die Standards für die Einhaltung von Vorschriften in Bezug auf Crashsicherheit, Kraftstoffeffizienz und Umweltverträglichkeit. Die zunehmende Verbreitung von Fahrerassistenzsystemen und vernetzten Fahrzeugtechnologien erfordert umfangreiche Validierungsverfahren. Die laufende Modernisierung der Testinfrastruktur unterstützt das regionale Wachstum zusätzlich.

Einblick in den US-amerikanischen Markt für Homologationsdienstleistungen im Automobilsektor

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihre große Automobilproduktion und umfassende bundesstaatliche Sicherheits- und Emissionsvorschriften. Die verpflichtende Einhaltung der von nationalen Regulierungsbehörden festgelegten Standards sorgt für eine stetige Nachfrage nach Zertifizierungs- und Validierungsdienstleistungen. Die zunehmende Entwicklung von Elektro-, Hybrid- und autonomen Fahrzeugen erfordert erweiterte Tests hinsichtlich verschiedener Leistungsparameter. Die Präsenz etablierter OEMs und unabhängiger Prüflaboratorien stärkt die Position des Landes auf dem regionalen Markt.

Marktanteil bei Homologationsdienstleistungen für die Automobilindustrie

Die Branche der Homologationsdienstleistungen für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TÜV SÜD Gruppe (Deutschland)

- Intertek Group plc (UK)

- DEKRA SE (Deutschland)

- Applus+ Services SA (Spanien)

- SGS SA (Schweiz)

- Bureau Veritas (Frankreich)

- Eurofins Scientific (Luxemburg)

- MISTRAS Group (USA)

- Formel D Gruppe (Deutschland)

- UL Solutions Inc. (USA)

- TÜV Rheinland AG (Deutschland)

- UTAC CERAM (Frankreich)

- IDIADA Automobiltechnik (Spanien)

- Element Materials Technology (UK)

Neueste Entwicklungen auf dem globalen Markt für Homologationsdienstleistungen im Automobilsektor

- Im Januar 2024 führte TÜV SÜD KI-gestützte Homologationslösungen ein, die die Zulassungsverfahren für Automobilhersteller optimieren sollen. Durch die Integration von künstlicher Intelligenz und maschinellem Lernen in die Zertifizierungsprozesse verbessert das Unternehmen die Prüfgenauigkeit, verkürzt die Zulassungszeiten und erhöht die Effizienz der Einhaltung von Vorschriften. Diese Entwicklung stärkt die Wettbewerbsfähigkeit des Marktes für Homologationsdienstleistungen in der Automobilindustrie, indem sie die Markteinführung neuer Fahrzeugmodelle beschleunigt und die digitale Transformation der Zertifizierungsdienstleistungen fördert.

- Im Oktober 2023 eröffnete DEKRA in China ein hochmodernes Prüfzentrum für die Automobilindustrie, um der steigenden regionalen Nachfrage nach regulatorischer Konformität und Fahrzeugzertifizierung gerecht zu werden. Die neue Anlage erweitert die lokalen Homologationskapazitäten und ermöglicht schnellere Prüfzyklen sowie eine verbesserte Serviceverfügbarkeit für in- und ausländische Hersteller in China. Diese Erweiterung stärkt das Marktwachstum, indem sie hohe Fahrzeugproduktionsvolumina unterstützt und die Präsenz globaler Dienstleister im asiatisch-pazifischen Raum festigt.

- Im Juni 2023 erwarb Applus+ die Suzhou Chunfen Test Technology Services Co. Ltd., um seine Kompetenzen im Bereich Fahrzeugprüfung und Homologation in China auszubauen. Durch die Übernahme kann Applus+ seine erweiterte Infrastruktur und sein technisches Know-how nutzen und sein Dienstleistungsportfolio für Fahrzeughersteller, die eine behördliche Zulassung benötigen, erweitern. Dieser strategische Schritt verschärft den Wettbewerb und verbessert die Servicekapazität in einem der weltweit größten Produktionszentren für Automobile.

- Im März 2023 erweiterte Bureau Veritas sein Portfolio an Homologationsdienstleistungen um fortschrittliche Validierungslösungen für Elektro- und autonome Fahrzeuge. Diese Erweiterung trägt der zunehmenden regulatorischen Komplexität im Zusammenhang mit Batteriesystemen, Fahrerassistenzsystemen und Fahrzeugplattformen der nächsten Generation Rechnung. Die Initiative stärkt die Position des Unternehmens im sich wandelnden Mobilitätssektor und unterstützt die wachsende Nachfrage nach spezialisierten Zertifizierungsdienstleistungen im Markt für Homologationsdienstleistungen für die Automobilindustrie.

- Im Februar 2023 stärkte SGS SA ihr Homologationsnetzwerk für die Automobilindustrie durch den Ausbau akkreditierter Prüfkapazitäten in Europa und Asien. Dieser Schritt verbessert die Unterstützung bei grenzüberschreitenden Zertifizierungen und gewährleistet die Einhaltung der verschärften Emissions- und Sicherheitsvorschriften in verschiedenen Ländern. Die Entwicklung trägt zur Marktexpansion bei, indem sie die globalen Prüfkapazitäten erhöht und schnellere behördliche Zulassungen für Fahrzeughersteller auf internationalen Märkten ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.