Global Automotive Repair And Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

827.13 Billion

USD

1,244.57 Billion

2025

2033

USD

827.13 Billion

USD

1,244.57 Billion

2025

2033

| 2026 –2033 | |

| USD 827.13 Billion | |

| USD 1,244.57 Billion | |

| % | |

|

Global Automotive Repair and Maintenance Market Segmentation, By Service (Mechanical Services Electrical Services, Body Repair Services, Tire Services und Preventive Maintenance), By Vehicle (Passagierwagen, Zweiräder und Nutzfahrzeuge), By Propulsion (ICE, Hybrid und Electric), By Service Provider (Independent Workshops, OEM Authorized Service Centers, and Others) - Branchentrends und Prognose bis 2033

Autoreparatur und WartungMarktübersicht

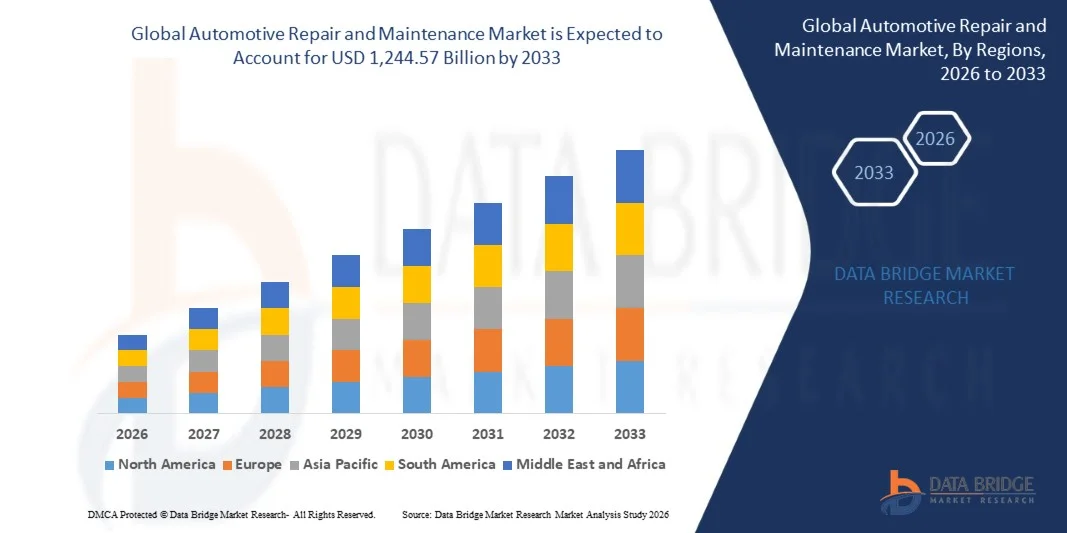

Der globale Automobilreparatur- und Wartungsmarkt wurde mit827.13 Mrd. USD 2025und wird zu erreichen1,244,57 Milliarden USD bis 2033, in einemCAGR von 5,24% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von der zunehmenden globalen Fahrzeugklasse, steigendem durchschnittlichen Fahrzeugalter und wachsender Verbraucherpräferenz für regelmäßige Wartung und vorbeugende Wartung, um die Fahrzeugleistung und Lebensdauer zu verbessern.

Der Ausbau von Fahrzeugflotten in Passagier- und Handelssegmenten, verbunden mit einer höheren Einführung fortschrittlicher Fahrzeugtechnologien wie Elektrofahrzeugen und vernetzten Systemen, erhöht die Komplexität und Häufigkeit von Reparatur- und Wartungsdienstleistungen. Darüber hinaus fördern strengere Sicherheitsvorschriften und herstellerrecommended Service-Zeitpläne regelmäßige Wartung, während das Wachstum von organisierten Service-Netzwerken, digitale Diagnostik und mobile Reparatur-Lösungen die Service-Effizienz und Zugänglichkeit in den entwickelten und aufstrebenden Märkten verbessern.

Trends und Einblicke

- Asia-Pacific dominierte den Automobil-Reparatur- und Wartungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch die massive Expansion von Fahrzeugen, schnelle Urbanisierung und starkes Wachstum im Passagier- und Nutzfahrzeugeigentum in Schwellenländern.

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 2026 bis 2033 aufnimmt. Das Wachstum wird von hochentwickeltem Automobil-Ökosystem, einem großen und alternden Fahrzeugbestand und einer starken Abhängigkeit von Aftermarket-Service-Anbietern sowohl im Passagier- als auch im Nutzfahrzeugbereich angetrieben.

- Das Segment Mechanische Dienstleistungen hatte 2025 den größten Marktanteil von rund 42,6%, der von der hohen Frequenz der Motorreparatur, der Getriebedienst, der Bremsertausch und der Fahrwerksunterhalt auf alternden Fahrzeugflotten weltweit angetrieben wurde. Mechanische Wartung bleibt der Kernumsatzbeitrag aufgrund seiner wiederkehrenden Natur und Notwendigkeit in allen Fahrzeugkategorien.

- Das Segment Preventive Maintenance wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption von vorausschauender Wartung, angeschlossener Diagnostik und geplanter Serviceprogramme, die Ausfallrisiken reduzieren und die Lebensdauer der Fahrzeuge verbessern, angetrieben wird. Steigende Flottenmanagementpraktiken und OEM-Servicepakete beschleunigen die Segmenterweiterung über Passagier- und Nutzfahrzeuge.

- Das Segment Passenger Cars verzeichnete 2025 den größten Marktanteil von rund 61,3 %, der von dem sich schnell erweiternden globalen Automobilsektor, zunehmendem Fahrzeugeigentum und steigendem durchschnittlichen Fahrzeugalter in entwickelten und Schwellenländern angetrieben wurde. Eine hohe Auslastung von Fahrgastfahrzeugen führt auch zu häufigen Wartungsanforderungen und unterstützt die konsequente Marktnachfrage.

- Das Geschäftsfeld Nutzfahrzeuge wird mit einem CAGR von 5,9 % von 2026 bis 2033 stark zunehmen, angetrieben durch den Ausbau der Logistik-, E-Commerce- und Frachttransportindustrie. Die zunehmende Auslastung der Flotte und die strengen Anforderungen an die Standzeiten drängen die Betreiber auf strukturierte Wartungsverträge und vorausschauende Servicemodelle, was die Konsistenz der Servicenachfrage verbessert.

- Das ICE-Segment hatte 2025 den größten Marktanteil von rund 82,5%, der von der dominanten globalen Fahrzeugflotte angetrieben wurde, die noch von Verbrennungsmotoren betrieben wird, die häufige mechanische Wartung, Öländerungen und Ersatzkomponenten erfordern.

- Das Electric-Segment wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033, angetrieben durch schnelle EV-Adoption, steigende Batteriewartungsanforderungen und steigende Nachfrage nach High-Spannungs-Systemdiagnostik, registrieren. Das Wachstum der EV-spezifischen Reparaturinfrastruktur und der spezialisierten Technikerausbildung beschleunigt die Segmenterweiterung auf den großen Automobilmärkten.

- Das Segment Unabhängige Workshops hielt 2025 den größten Marktanteil von rund 57,4%, der durch Kostenvorteile, weit verbreitete Zugänglichkeit und starke Präsenz in städtischen und ländlichen Märkten geprägt war. Unabhängige Garagen bleiben die bevorzugte Wahl für routinemäßige Wartung und kostensensitive Reparaturen.

- Das Segment OEM autorisierte Service Centers soll ein stetiges Wachstum bei einem CAGR von 6,1 % von 2026 bis 2033 verzeichnen, das durch die zunehmende Übernahme fortschrittlicher Fahrzeugtechnologien, die Gewährleistungspflichten und die zunehmende Verbraucherpräferenz für standardisierte und brandzertifizierte Reparaturqualität angetrieben wird. Die Erweiterung von OEM-Händlernetzwerken und die digitale Service-Integration verstärkt die Segmentdurchdringung weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 827.13 Billion

- Voraussichtlicher Marktwert (2033): USD 1.244.57 Billion

- Prognose CAGR (2026–2033): 5,24%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Geltungsbereich undSegmente Automotive Repair und Maintenance Market

|

Attribute |

Auto-Reparatur- und WartungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Mit Service: Mechanische Dienstleistungen Elektrische Dienstleistungen, Körperreparaturdienste, Reifendienste und vorbeugende Wartung ·Von Fahrzeug: Pkw, Zweiräder und Nutzfahrzeuge ·Von der Vertreibung: ICE, Hybrid und Elektro ·Von Service Provider: Unabhängige Workshops, OEM autorisierte Service Center und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•LKQ Corporation(US) |

|

Marktmöglichkeiten |

• Wachstum der Instandhaltung von Elektrofahrzeugen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

GlobalAutomobilreparatur- und Wartungsmarkttrends

Trend: Wachstum bei der Elektrifizierung von Fahrzeugen und Erweiterung von vernetzten Reparatur-Ökosystemen

Die zunehmende Elektrifizierung von Fahrzeugen, das steigende durchschnittliche Fahrzeugalter und die rasche Einführung digitaler Mobilitätslösungen verwandeln den globalen Automobilreparatur- und -wartungsmarkt. Traditionelle werkstattbasierte Wartungen bewegen sich zunehmend auf vorausschauende Wartung, AI-gesteuerte Diagnostik und vernetzte Serviceplattformen, die die Reparaturgenauigkeit erhöhen und die Ausfallzeiten des Fahrzeugs reduzieren.

In modernen Automobil-Ökosystemen integrieren OEMs und Dienstleister Telematik, Onboard-Diagnostik und Cloud-basierte Analytik, um die Fahrzeuggesundheit in Echtzeit zu überwachen und eine bedingte Wartung zu ermöglichen. So ermöglichen Tesla’s Over-the-Air-Diagnose und Mercedes-Benz angeschlossene Services eine Fernfehlererkennung und vorausschauende Wartungsalarme, eine Reduzierung unerwarteter Störungen und eine Verbesserung der Serviceeffizienz in globalen Händlernetzwerken.

Die rasche Expansion von Elektrofahrzeugen erhöht auch die Nachfrage nach spezialisierten Reparaturdienstleistungen, insbesondere Batteriediagnostik, Hochvolt-Systemwartung und Wärmemanagement Reparaturen. Darüber hinaus verbessert das zunehmende Eindringen von organisierten Aftermarket-Ketten und digitalen Service-Plattformen die Zugänglichkeit und Standardisierung von Reparaturdienstleistungen. Nach Branchenschätzungen übertrafen die weltweit vernetzten Fahrzeugregistrierungen im Jahr 2025 200 Millionen Einheiten, was die Annahme von prädiktiven Wartungslösungen für Passagier- und Nutzfahrzeugflotten deutlich beschleunigte.

Global Automotive Repair and Maintenance Market Dynamics

Schlüsselmarkttreiber: Steigende Fahrzeugbesitz Und zunehmende durchschnittliche Fahrzeugalter

Globales Fahrzeugeigentum wächst stetig, unterstützt durch steigende Urbanisierung, verbesserte Einkommensniveaus und wachsende Nachfrage nach persönlicher Mobilität, insbesondere in Schwellenländern. Gleichzeitig nimmt das Durchschnittsalter der Fahrzeuge auf der Straße zu, was die Nachfrage nach Reparaturen, Wartungen und Ersatzteilen sowohl im Passagier- als auch im Handelsbereich direkt erhöht.

In den großen Märkten wie den USA und Europa hat das durchschnittliche Fahrzeugalter 2025 12 Jahre gekreuzt, was zu einer höheren Wartungsfrequenz und einer erhöhten Aftermarket Service-Abhängigkeit führt. Zum Beispiel benötigen ältere Flotten häufigere Bremserwechsel, Motor-Service und Getriebereparaturen, treiben konsequente Einnahmen für unabhängige Werkstätten und OEM-autorisierte Service-Center..

Darüber hinaus erhöht die schnelle Flottenausweitung in Logistik, E-Commerce und Mitfahrdiensten die Nachfrage nach planmäßiger Wartung und Uptime-Optimierung. Die großen Flottenbetreiber übernehmen zunehmend zentralisierte Wartungsverträge und vorausschauende Servicemodelle, die die Betriebseffizienz verbessern und Langzeitreparaturkosten senken und dadurch das Gesamtmarktwachstum stärken.

Schlüsselrückhaltung/Herausforderung: hohe Kosten für fortgeschrittene Diagnosesysteme und qualifizierte Arbeitskräftemangel

Die zunehmende Komplexität moderner Fahrzeuge, insbesondere elektrischer und softwaredefinierter Fahrzeuge, erfordert fortschrittliche Diagnosewerkzeuge und hochqualifizierte Techniker, was die Reparaturkosten deutlich erhöht. Kleine und unabhängige Workshops kämpfen oft darum, in teure Scansysteme, Kalibrierwerkzeuge und EV-spezifische Service-Infrastruktur zu investieren.

Darüber hinaus steht die Industrie vor einem wachsenden Mangel an qualifizierten Automobiltechnikern, insbesondere bei EV-Batterieservice und fortschrittlicher Elektronikreparatur. So erfordert die EV-Wartung eine spezialisierte Hochvolt-Sicherheitsausbildung, die die Verfügbarkeit von Arbeitskräften in vielen Entwicklungsregionen begrenzt.

Auch die steigenden Arbeitskosten und die Abhängigkeit von proprietären OEM-Softwaresystemen beschränken die unabhängige Reparatur-Wettbewerbsfähigkeit und schaffen Barrieren für kleinere Dienstleister. Studien deuten darauf hin, dass fortgeschrittene diagnostische Tools die Kosten für die Einrichtung von Workshops um mehr als 25 bis 35 % erhöhen können, wodurch die Annahme in kostensensitiven Märkten und die Verlangsamung der Netzerweiterung in ländlichen und halbstädtischen Regionen eingeschränkt wird.

Key Market Opportunity: Erweiterung von EV Aftermarket und Digital Service Plattformen

Das rasante Wachstum von Elektrofahrzeugen und vernetzten Mobilitätslösungen schafft neue Chancen im Automotive Aftermarket-Ökosystem, insbesondere in Batteriediensten, Software-Updates und digitalen Wartungsplattformen. EVs erfordern weniger mechanische Reparaturen, aber hochwertige elektronische und System-Level-Wartung, Umformung von Umsatzmodellen in der Reparaturindustrie.

Automotive-Unternehmen und Startups starten zunehmend digitale Service-Plattformen, mobile Reparatureinheiten und Subskriptions-basierte Wartungspakete, um Kundenbequemlichkeit und Serviceeffizienz zu verbessern. So erweitern Unternehmen wie Bosch und Continental EV-fokussierte Diagnose- und Servicelösungen auf globalen Märkten und ermöglichen eine schnellere Fehlererkennung und optimierte Reparatur-Workflows.

Darüber hinaus ermöglicht die zunehmende Übernahme von AI-getriebenen Vorhersagen und Ferndiagnosen den Dienstleistern, von Reaktivreparaturen zu proaktiven Wartungsmodellen zu wechseln. Die Ausweitung der EV-Pension in Asien-Pazifik und Europa, kombiniert mit wachsenden Investitionen in intelligente Garagen und vernetzte Workshops, wird erwartet, dass die Service-Effizienz deutlich erhöht und neue High-Margin-Umsatzströme für die Automobilreparatur- und -wartungsindustrie im Prognosezeitraum eröffnet werden.

Global Automotive Repair und Maintenance Market Scope

Der Markt wird auf Basis von Service-, Fahrzeug-, Antriebs- und Service-Provider segmentiert.

- Mit Service

Der Automobilreparatur- und -wartungsmarkt wird auf Basis des Service in Mechanische Dienstleistungen, Elektrodienstleistungen, Karosseriereparaturdienste, Reifendienste und Preventive Maintenance segmentiert. Das Segment Mechanische Dienstleistungen hatte 2025 den größten Marktanteil von rund 42,6%, der von der hohen Frequenz der Motorreparatur, der Getriebedienst, der Bremsertausch und der Fahrwerksunterhalt auf alternden Fahrzeugflotten weltweit angetrieben wurde. Mechanische Wartung bleibt der Kernumsatzbeitrag aufgrund seiner wiederkehrenden Natur und Notwendigkeit in allen Fahrzeugkategorien.

Das Segment Preventive Maintenance wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption von vorausschauender Wartung, angeschlossener Diagnostik und geplanter Serviceprogramme, die Ausfallrisiken reduzieren und die Lebensdauer der Fahrzeuge verbessern, angetrieben wird. Steigende Flottenmanagementpraktiken und OEM-Servicepakete beschleunigen die Segmenterweiterung über Passagier- und Nutzfahrzeuge.

- Von Fahrzeug

Auf Basis des Fahrzeugs wird der Automobilreparatur- und Wartungsmarkt in Pkw, Zweiräder und Nutzfahrzeuge segmentiert. Das Segment Passenger Cars verzeichnete 2025 den größten Marktanteil von rund 61,3 %, der von dem sich schnell erweiternden globalen Automobilsektor, zunehmendem Fahrzeugeigentum und steigendem durchschnittlichen Fahrzeugalter in entwickelten und Schwellenländern angetrieben wurde. Eine hohe Auslastung von Fahrgastfahrzeugen führt auch zu häufigen Wartungsanforderungen und unterstützt die konsequente Marktnachfrage.

Das Geschäftsfeld Nutzfahrzeuge wird mit einem CAGR von 5,9 % von 2026 bis 2033 stark zunehmen, angetrieben durch den Ausbau der Logistik-, E-Commerce- und Frachttransportindustrie. Die zunehmende Auslastung der Flotte und die strengen Anforderungen an die Standzeiten drängen die Betreiber auf strukturierte Wartungsverträge und vorausschauende Servicemodelle, was die Konsistenz der Servicenachfrage verbessert.

- Von der Vertreibung

Der Automobilreparatur- und -wartungsmarkt wird auf der Grundlage des Antriebs in ICE, Hybrid und Elektrofahrzeuge segmentiert. Das ICE-Segment hatte 2025 den größten Marktanteil von rund 82,5%, der von der dominanten globalen Fahrzeugflotte angetrieben wurde, die noch von Verbrennungsmotoren betrieben wird, die häufige mechanische Wartung, Öländerungen und Ersatzkomponenten erfordern.

Das Electric-Segment wird das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033, angetrieben durch schnelle EV-Adoption, steigende Batteriewartungsanforderungen und steigende Nachfrage nach High-Spannungs-Systemdiagnostik, registrieren. Das Wachstum der EV-spezifischen Reparaturinfrastruktur und der spezialisierten Technikerausbildung beschleunigt die Segmenterweiterung auf den großen Automobilmärkten.

- Von Service Provider

Auf Basis des Dienstleisters wird der Automobilreparatur- und -wartungsmarkt in unabhängige Workshops, OEM autorisierte Service Center und andere segmentiert. Das Segment Unabhängige Workshops hielt 2025 den größten Marktanteil von rund 57,4%, der durch Kostenvorteile, weit verbreitete Zugänglichkeit und starke Präsenz in städtischen und ländlichen Märkten geprägt war. Unabhängige Garagen bleiben die bevorzugte Wahl für routinemäßige Wartung und kostensensitive Reparaturen.

Das Segment OEM autorisierte Service Centers soll ein stetiges Wachstum bei einem CAGR von 6,1 % von 2026 bis 2033 verzeichnen, das durch die zunehmende Übernahme fortschrittlicher Fahrzeugtechnologien, die Gewährleistungspflichten und die zunehmende Verbraucherpräferenz für standardisierte und brandzertifizierte Reparaturqualität angetrieben wird. Die Erweiterung von OEM-Händlernetzwerken und die digitale Service-Integration verstärkt die Segmentdurchdringung weltweit.

GlobalAutomobilreparatur- und Instandhaltungsmarkt Regionale Analyse

Asia-Pacific dominierte den Automobil-Reparatur- und Wartungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, angetrieben durch die massive Expansion von Fahrzeugen, schnelle Urbanisierung und starkes Wachstum im Passagier- und Nutzfahrzeugeigentum in Schwellenländern. Verbraucher in der Region priorisieren zunehmend kosteneffiziente Wartung, vorbeugende Wartung und schnelle Turnaround-Reparatur-Lösungen aufgrund der schweren täglichen Fahrzeugnutzung und steigender Abhängigkeit von der persönlichen und kommerziellen Mobilität. Diese weit verbreitete Nachfrage wird weiter unterstützt durch den Ausbau von Aftermarket-Service-Netzwerken, das zunehmende Eindringen unabhängiger Workshops und die zunehmende Übernahme digitaler Reparatur-Plattformen, die Automobilwartung zu einem kritischen Service-Sektor in städtischen und halbstädtischen Gebieten machen

Japan Automotive Repair and Maintenance Market Insight

Der japanische Automobilreparatur- und -wartungsmarkt wird von 2026 bis 2033 stetig wachsen, unterstützt durch ein technologisch fortschrittliches Automobil-Ökosystem, hohe Fahrzeugsicherheitsstandards und starke Übernahme von Hybrid- und Elektrofahrzeugen. Verbraucher in Japan priorisieren Präzisionsservice, präventive Wartung und Integration digitaler Diagnostik, um eine langfristige Fahrzeugleistung zu gewährleisten. Die alternde Bevölkerung des Landes treibt auch die Nachfrage nach bequemen, automatisierten und mobilen Reparaturdienstleistungen. Darüber hinaus verbessert die zunehmende Integration von vernetzten Fahrzeugsystemen und IoT-basierten Diagnosen die Serviceeffizienz und ermöglicht eine vorausschauende Wartung in Workshops.

China Automotive Reparatur und Wartung Markt Insight

Der China-Kfz-Reparatur- und Instandhaltungsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der durch eine rasche Urbanisierung, eine massive Fahrzeugbesitzerweiterung und ein starkes Wachstum in Passagier- und Nutzfahrzeugflotten getrieben wurde. Der große und alternde Fahrzeugbestand des Landes erhöht die Nachfrage nach häufigen Wartungs- und Ersatzdiensten deutlich. Der rasante Anstieg von Elektrofahrzeugen verursacht zudem eine starke Nachfrage nach Batteriediensten, elektronischen Diagnosen und softwarebasierten Reparaturlösungen. Darüber hinaus stärken Chinas starkes inländisches Fertigungsökosystem, die Ausweitung von organisierten Service-Netzwerken und digitalen Automotive-Plattformen das Marktwachstum und die Verbesserung der Service Zugänglichkeit in städtischen und ländlichen Regionen.

Nordamerika Automotive Repair and Maintenance Market Insight

In Nordamerika wird ein stetiges Wachstum von 2026 bis 2033 erwartet, das von einem hochentwickelten Automobil-Ökosystem, einem großen und alternden Fahrzeugbestand und einer starken Abhängigkeit von Aftermarket-Service-Anbietern sowohl in Passagier- als auch in Nutzfahrzeugsegmenten angetrieben wird. Verbraucher in der Region priorisieren zunehmend vorbeugende Wartung, fortgeschrittene Diagnosen und zeitnahe Austausch von Komponenten durch steigende Fahrzeugkomplexität, höhere Fahrzeugbesitzkosten und erweiterte Fahrzeuglebensdauern. Diese weit verbreitete Nachfrage wird durch die starke Präsenz von organisierten unabhängigen Werkstätten, OEM-autorisierten Service-Netzwerken und die weit verbreitete Übernahme von digitalen Reparatur-Plattformen, telematischen Diagnostik und versicherungsgebundenen Service-Lösungen, Positionierung Nordamerikas als Schlüssel-Umsatz-Erzeugungsregion im globalen Automotive-Reparatur- und Wartungsmarkt unterstützt.

US Automotive Repair and Maintenance Market Insight

Der US-Kfz-Reparatur- und Wartungsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von einer deutlich alternden Fahrzeugflotte, hohen Fahrzeugeigentumsraten und einer starken Abhängigkeit von unabhängigen Aftermarket-Dienstleistern angetrieben wurde. Verbraucher konzentrieren sich zunehmend auf die Verlängerung der Fahrzeuglebensdauer durch regelmäßige Wartung, diagnostische Wartung und Ersatz von verschlissenen Komponenten. Die zunehmende Übernahme von Elektrofahrzeugen ist auch die Umgestaltung des Servicebedarfs, insbesondere bei Batteriediagnosen und softwarebasierten Fahrzeugsystemen. Darüber hinaus verstärkt das Vorhandensein von etablierten Service-Ketten, fortschrittliche diagnostische Infrastruktur und weitverbreitete versicherungsgebundene Reparaturabdeckung die Markterweiterung.

Europa Automotive Repair and Maintenance Market Insight

Der europäische Automobilreparatur- und -wartungsmarkt wird von 2026 bis 2033 mit einem stetigen Wachstum rechnen, das von strengen Fahrzeugsicherheitsvorschriften, zunehmendem durchschnittlichen Fahrzeugalter und einer starken Nachfrage nach standardisierten Reparaturdienstleistungen angetrieben wird. Die Region erlebt eine steigende Übernahme von Elektro- und Hybridfahrzeugen, was die Nachfrage nach spezialisierten Reparaturinfrastrukturen und Fachtechnikern erhöht. Verbraucher in Europa bevorzugen zertifizierte Workshops und OEM-autorisierte Service-Center aufgrund hoher Qualität und Sicherheitsstandards. Darüber hinaus unterstützt die zunehmende Fokussierung auf Emissionskonformität und Fahrzeuginspektionsnormen regelmäßige Instandhaltungstätigkeiten über Passagier- und Nutzfahrzeugflotten.

US Automotive Repair and Maintenance Market Insight

Der US-amerikanische Automobilreparatur- und -wartungsmarkt wird von 2026 bis 2033 ein konsequentes Wachstum erwarten, das von steigendem Fahrzeugeigentum, steigenden Reparaturkosten und starkem Eindringen unabhängiger Garagen angetrieben wird. Verbraucher entscheiden sich zunehmend für erschwingliche Aftermarket-Dienste und digitale Buchungsplattformen für schnelleren Servicezugang. Die Anforderungen an die Fahrzeugsicherheit, die Einhaltung von Versicherungen und die Anforderungen an die MOT (Ministry of Transport) unterstützen ebenfalls den regelmäßigen Wartungsbedarf. Darüber hinaus steigt das Wachstum in der Elektrofahrzeug-Adoption nach und nach die Nachfrage nach Hochvolt-Systemdiensten und fortschrittlichen Diagnoselösungen über Servicecenter hinweg.

Deutschland Automotive Repair and Maintenance Market Insight

Der deutsche Automobilreparatur- und -wartungsmarkt wird von 2026 bis 2033 stetig wachsen, unterstützt durch eine starke Automobilfertigungsbasis, eine hohe Fahrzeugdichte und eine zunehmende Integration fortschrittlicher Fahrzeugtechnologien. Deutschlands Schwerpunkt auf Engineering-Präzision und Sicherheits-Compliance ist die Nachfrage nach hochwertigen OEM-zertifizierten Reparatur-Services. Die zunehmende Übernahme von Elektrofahrzeugen erhöht auch die Nachfrage nach spezialisierter Wartung im Zusammenhang mit Batteriesystemen und elektronischen Komponenten. Darüber hinaus fördert der steigende Fokus auf nachhaltige Mobilität und effizientes Flottenmanagement prädiktive Wartungs- und digitale Reparaturlösungen in den Bereichen Nutzfahrzeuge und Nutzfahrzeuge.

Global Automotive Repair and Maintenance Market Share

Die Automobilreparatur- und Instandhaltungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• LKQ Corporation (US)

• Robert Bosch GmbH (Deutschland)

• Belron International Limited (USA)

• TVS Motor Company (Indien)

• Mobivia Groupe (Frankreich)

• Denso Corporation (Japan)

• ZF Friedrichshafen AG (Deutschland)

• Valeo SE (Frankreich)

• Driven Brands Holdings Inc. (USA)

• Continental AG (Deutschland)

• MAHLE GmbH (Deutschland)

• Bridgestone Corporation (Japan)

• Goodyear Tire & Rubber Company (USA)

• Magna International Inc. (Kanada)

• Tenneco Inc. (USA)

Aktuelle Entwicklungen im globalen Automotive Repair and Maintenance Market

- Im Oktober 2025 erweiterte die Continental AG, ein Automobilteile-Fertigungsunternehmen, ihr Portfolio an Ersatzteilen für Fahrgestelle und Lenksysteme durch die Einführung von über 1.000 neuen Radlagersätzen und damit verbundenen Komponenten. Diese Entwicklung zielt darauf ab, die Abdeckung der europäischen Fahrzeugflotte zu verbessern und die Verfügbarkeit kritischer Ersatzteile für Werkstätten und Servicezentren zu verbessern. Die Ergänzung beinhaltet auch ein fünfjähriges Garantieangebot, das Kundenvertrauen und die Produktsicherheit zu stärken. Diese Expansion soll die Effizienz der Lieferketten im Aftermarket-Ökosystem verbessern und die Position von Continental im globalen Automotive-Reparatur- und Wartungsmarkt stärken

- Im Mai 2025 erweiterte die Robert Bosch GmbH, ein Ingenieur- und Technologieunternehmen, ihr Produktportfolio um 82 neue Teile über Bremsen, Sensoren, Zündspulen, Zündkerzen, Kraftstoffinjektoren, Ventile und A/C-Kompressoren. Diese Entwicklung zielt darauf ab, die Fahrzeugabdeckung auf einer breiten globalen Flottenbasis deutlich zu verbessern. Das Unternehmen stellte auch neue Blue Brake Pad und QuietCast Brake Pad Varianten zusammen mit mehreren Sensorkomponenten für Reifendruck, Kurbelwelle, Nockenwelle und Klopferkennungsanwendungen vor. Diese Erweiterung soll die Marktzugangsfähigkeit stärken, die Reparatureffizienz von Werkstätten verbessern und die Ersatzteilverfügbarkeit erhöhen, wodurch das Wachstum im globalen Autoreparatur- und Wartungsökosystem unterstützt wird

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.