Global Automotive Surround View Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.22 Billion

USD

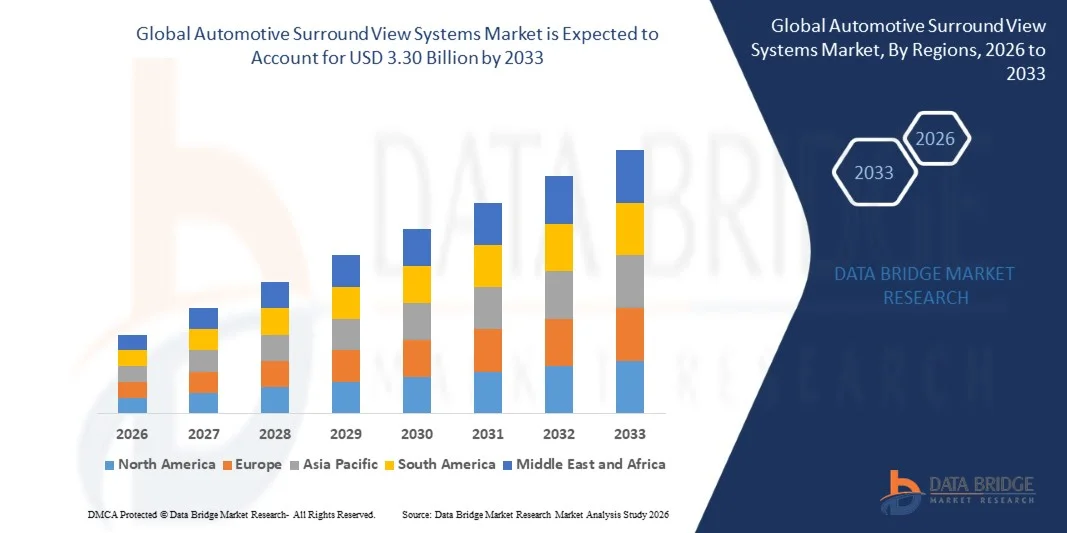

3.30 Billion

2025

2033

USD

1.22 Billion

USD

3.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 3.30 Billion | |

| % | |

|

Marktsegmentierung für globale 360°-Kamerasysteme im Automobilbereich nach Typ (4-Kamera, 5-Kamera, 6-Kamera und Sonstige), Kamerafunktion (automatisch und manuell), Fahrzeugtyp (Pkw und Nutzfahrzeuge), Endkundenmarkt (OEMs und Aftermarket), Komponenten (Sensoren, Kamera und Steuergerät) – Branchentrends und Prognose bis 2033

Marktgröße für automobile Rundumsichtsysteme

- Der globale Markt für 360°-Kamerasysteme in der Automobilindustrie hatte im Jahr 2025 einen Wert von 1,22 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach verbesserten Fahrzeugsicherheitsfunktionen und die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme zur Verbesserung der Fahreraufmerksamkeit und zur Reduzierung des Unfallrisikos angetrieben.

- Die zunehmende Verbreitung von Premium- und Luxusfahrzeugen sowie die steigende Nachfrage der Verbraucher nach Einparkhilfen und Komforttechnologien unterstützen zusätzlich den Ausbau der Integration von Rundumsichtsystemen.

Marktanalyse für automobile Rundumsichtsysteme

- Der Markt verzeichnet ein rasantes Wachstum, angetrieben durch den zunehmenden regulatorischen Fokus auf Fahrzeugsicherheit und den wachsenden Fokus der Automobilhersteller auf die Integration kamerabasierter Überwachungssysteme zur Verbesserung der Sicht und Reduzierung toter Winkel.

- Technologische Fortschritte bei Kamerasensoren, Bildverarbeitung und Echtzeitüberwachung tragen zusammen mit der steigenden Produktion von Pkw und Elektrofahrzeugen zu einer anhaltenden Marktexpansion bei.

- Nordamerika dominierte 2025 den Markt für 360°-Kamerasysteme im Automobilbereich mit einem Umsatzanteil von 38,75 %, angetrieben durch die steigende Nachfrage nach Fahrerassistenzsystemen (ADAS), Fahrzeugsicherheitsfunktionen und Parkhilfen.

- Der asiatisch-pazifische Raum dürfte im globalen Markt für 360°-Kamerasysteme für Fahrzeuge das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind die zunehmende Urbanisierung, der steigende Fahrzeugbestand und die starke Verbreitung vernetzter und sicherheitsoptimierter Fahrzeuge in Ländern wie China, Japan und Indien. Darüber hinaus tragen regionale Produktionskapazitäten für Kameras und Sensoren sowie unterstützende Regierungsinitiativen zur besseren Verfügbarkeit und Verbreitung von 360°-Kamerasystemen bei.

- Das Segment der 4-Kamera-Systeme hielt 2025 den größten Marktanteil, was auf die weite Verbreitung in Mittelklasse- und Premium-Pkw sowie die kostengünstige Möglichkeit der 360-Grad-Rundumsicht zurückzuführen ist. Diese Systeme bieten ausreichende Sicht zum Einparken und Rangieren und sind daher die bevorzugte Wahl der meisten OEMs.

Berichtsumfang und Marktsegmentierung für automobile Rundumsichtsysteme

|

Attribute |

Wichtige Markteinblicke in Automotive Surround View-Systeme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für automobile Rundumsichtsysteme

„Steigende Nachfrage nach fortschrittlichen Fahrerassistenz- und Parksicherheitstechnologien“

Der zunehmende Fokus auf Fahrzeugsicherheit und Fahrkomfort prägt den Markt für 360°-Kamerasysteme im Automobilbereich maßgeblich. Verbraucher bevorzugen vermehrt Fahrzeuge mit solchen Systemen, da sie tote Winkel reduzieren und die Einparkgenauigkeit verbessern. 360°-Kamerasysteme gewinnen aufgrund ihrer Fähigkeit, das Situationsbewusstsein zu verbessern und Unfallrisiken zu minimieren, an Bedeutung. Dies führt zu einer verstärkten Nutzung sowohl bei Pkw als auch bei Nutzfahrzeugen und regt Automobilhersteller zu Innovationen mit neuen Kamera- und Sensortechnologien an.

Das gestiegene Bewusstsein für Verkehrssicherheit, städtische Staus und Fahrerassistenzsysteme (ADAS) hat die Nachfrage nach 360°-Kamerasystemen in Pkw, Nutzfahrzeugen und SUVs beschleunigt. Sicherheitsbewusste Verbraucher und Flottenbetreiber suchen aktiv nach Fahrzeugen mit erweiterten Überwachungssystemen, was die Hersteller dazu veranlasst, der Integration von Mehrkamerasystemen und intelligenten Verarbeitungslösungen Priorität einzuräumen.

• Sicherheit, Komfort und technologischer Fortschritt beeinflussen Kaufentscheidungen. Automobilhersteller legen Wert auf hochauflösende Bildgebung, nahtlose Integration mit Fahrerassistenzsystemen (ADAS) und Echtzeit-Überwachungsfunktionen. Diese Faktoren helfen Marken, Fahrzeuge in einem wettbewerbsintensiven Markt zu differenzieren und das Vertrauen der Verbraucher zu stärken. Gleichzeitig fördern sie die Nutzung fortschrittlicher Sicherheitspakete und vernetzter Fahrzeuglösungen.

Beispielsweise erweiterten Toyota in Japan und Ford in den USA im Jahr 2024 ihre Fahrzeugpalette um 360°-Kamerasysteme in SUVs und Premium-Pkw. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage der Verbraucher nach fortschrittlichen Sicherheits- und Einparkhilfen und wurden über Händler und Online-Kanäle vertrieben. Die Produkte wurden zudem als komfortable und sicherheitsorientierte Lösungen vermarktet, um die Markentreue und Wiederkäufe bei den Zielgruppen zu stärken.

Die Nachfrage nach Rundumsichtsystemen wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und einer mit herkömmlichen Einparkhilfen vergleichbaren Zuverlässigkeit ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit und Sensorgenauigkeit sowie auf die Entwicklung innovativer Lösungen, die Kosten, Qualität und Funktionalität optimal ausbalancieren, um eine breitere Akzeptanz zu erreichen.

Marktdynamik von 360°-Kamerasystemen im Automobilbereich

Treiber

„Zunehmender Fokus auf Fahrzeugsicherheit und Einparkhilfe“

Die steigende Nachfrage der Verbraucher nach verbesserten Sicherheitsfunktionen und mehr Fahrkomfort treibt das Wachstum des Marktes für 360-Grad-Kamerasysteme im Automobilbereich maßgeblich an. Automobilhersteller integrieren zunehmend 360-Grad-Kameralösungen, um tote Winkel zu reduzieren, das Einparken zu erleichtern und die Situationswahrnehmung zu verbessern – ganz im Sinne der Sicherheitsvorschriften und Kundenerwartungen.

• Zunehmende Anwendungen in SUVs, Pkw und Nutzfahrzeugen beeinflussen das Marktwachstum. 360°-Kamerasysteme verbessern die Effizienz beim Einparken, minimieren das Kollisionsrisiko und unterstützen fortschrittliche Fahrerassistenzsysteme. Dadurch können Hersteller die Kundenerwartungen an technologisch fortschrittliche und sichere Fahrzeuge erfüllen.

Fahrzeughersteller fördern aktiv 360°-Kamerasysteme durch Produktinnovationen, integrierte Fahrerassistenzsysteme und Marketingkampagnen. Diese Bemühungen werden durch die wachsende Nachfrage der Verbraucher nach technologisch fortschrittlichen und sicherheitsorientierten Fahrzeugen unterstützt und begünstigen zudem Partnerschaften zwischen Kamerasystemanbietern und Automobilherstellern zur Verbesserung der Systemfunktionalität und -zuverlässigkeit.

Beispielsweise berichteten BMW in Deutschland und General Motors in den USA im Jahr 2023 über den verstärkten Einsatz von 360°-Kamerasystemen in Fahrzeugen der Premium- und Mittelklasse. Diese Expansion folgte der gestiegenen Kundennachfrage nach integrierten Sicherheits- und Parkassistenzsystemen, was zu Wiederkäufen und einer besseren Produktdifferenzierung führte. Beide Unternehmen hoben in ihren Marketingkampagnen zudem die Systemzuverlässigkeit und die Integration von Fahrerassistenzsystemen hervor, um das Vertrauen der Kunden und die Markentreue zu stärken.

Obwohl steigende Sicherheits- und Komforttrends das Wachstum begünstigen, hängt eine breitere Akzeptanz von Kostenoptimierung, Sensorgenauigkeit und skalierbaren Produktionsprozessen ab. Investitionen in effiziente Lieferketten, fortschrittliche Bildgebungstechnologie und Kalibrierungssysteme sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Hohe Kosten und Integrationskomplexität im Vergleich zu herkömmlichen Parksystemen“

Die vergleichsweise höheren Kosten von Rundumsichtsystemen gegenüber herkömmlichen Einparkhilfen stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz in preissensiblen Fahrzeugsegmenten ein. Hohe Kosten für Sensor- und Kamerakomponenten sowie komplexe Kalibrierungs- und Integrationsanforderungen tragen zu den höheren Preisen bei.

Das Bewusstsein von Verbrauchern und Herstellern für fortschrittliche 360°-Kamerasysteme ist nach wie vor uneinheitlich, insbesondere in Schwellenländern, wo die Einführung von Fahrerassistenzsystemen (ADAS) noch im Aufbau ist. Das begrenzte Verständnis der Systemvorteile hemmt die Akzeptanz in bestimmten Fahrzeugkategorien und führt in preissensiblen Regionen zu einer langsameren Verbreitung.

Integrations- und Produktionsherausforderungen beeinträchtigen ebenfalls das Marktwachstum, da Rundumsichtsysteme eine präzise Kalibrierung, Softwareintegration mit Fahrerassistenzsystemen (ADAS) und Kompatibilität mit der bestehenden Fahrzeugelektronik erfordern. Zusätzliche Komplexität in der Entwicklung und erhöhte Testanforderungen steigern die Betriebskosten, und die Hersteller müssen in Schulung und Weiterbildung investieren, um die Produktleistung aufrechtzuerhalten.

Beispielsweise berichteten Händler in Indien und Thailand, die Pkw und Nutzfahrzeuge vertreiben, im Jahr 2024 von einer langsameren Akzeptanz von 360°-Kamerasystemen. Gründe hierfür waren die höheren Preise und das geringe Bewusstsein für die funktionalen Vorteile gegenüber herkömmlichen Einparkhilfen. Kalibrierungsanforderungen und die komplexe Integration stellten zusätzliche Hürden dar, und einige Automobilhersteller beschränkten den Einsatz auf Premiummodelle.

Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, vereinfachte Integrationsprozesse und gezielte Schulungsmaßnahmen für Hersteller und Verbraucher. Die Zusammenarbeit zwischen Sensorlieferanten, Automobilherstellern und Zertifizierungsstellen kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für 360°-Kamerasysteme im Automobilbereich zu erschließen. Darüber hinaus sind die Entwicklung wettbewerbsfähiger Lösungen und die Stärkung von Marketingstrategien, die auf Sicherheits- und Komfortvorteile abzielen, für eine breite Akzeptanz unerlässlich.

Marktübersicht für automobile Rundumsichtsysteme

Der Markt ist segmentiert nach Typ, Kamerafunktion, Fahrzeugtyp, Endnutzermarkt und Komponente.

• Nach Typ

Basierend auf dem Systemtyp ist der Markt für 360°-Kamerasysteme in der Automobilindustrie in 4-Kamera-, 5-Kamera-, 6-Kamera-Systeme und Sonstige unterteilt. Das 4-Kamera-Segment erzielte 2025 den größten Marktanteil, was auf die weite Verbreitung in Mittelklasse- und Premiumfahrzeugen sowie die kostengünstige Möglichkeit der 360°-Rundumsicht zurückzuführen ist. Diese Systeme bieten ausreichende Sicht beim Einparken und Rangieren und sind daher die bevorzugte Wahl der meisten Fahrzeughersteller.

Die Segmente der 5- und 6-Kamera-Systeme werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach höherer Präzision, verbesserten Sicherheitsfunktionen und der Integration mit Fahrerassistenzsystemen (ADAS). Fahrzeuge mit zusätzlichen Kameras bieten eine überlegene Totwinkelüberwachung, eine optimierte Bordsteinüberwachung und ein verbessertes Situationsbewusstsein, was ihre Akzeptanz im Premium- und Nutzfahrzeugsegment fördert.

• Durch die Kamerafunktion

Basierend auf der Kamerafunktion wird der Markt in automatische und manuelle Systeme unterteilt. Das automatische Segment erzielte 2025 den größten Marktanteil, was auf Komfort, Echtzeit-Bildverarbeitung und die Integration mit Fahrerassistenzsystemen (ADAS) zur Kollisionsvermeidung und Einparkhilfe zurückzuführen ist. Automatische Systeme werden von Verbrauchern und Flottenbetreibern zunehmend bevorzugt, da sie menschliche Fehler reduzieren und die Betriebssicherheit erhöhen.

Das Segment der manuellen Systeme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage im Nutzfahrzeug- und Budgetsegment, wo kosteneffiziente Systeme mit selektiver Fahreraktivierung eingesetzt werden. Die manuelle Bedienung bietet Flexibilität und reduziert die Systemkomplexität für grundlegende 360°-Kamerafunktionen.

• Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment erzielte 2025 den größten Marktanteil, was auf die steigende Nachfrage der Verbraucher nach Sicherheit, Parkkomfort und der Integration von Fahrerassistenzsystemen (ADAS) in SUVs, Limousinen und Luxuswagen zurückzuführen ist.

Im Segment der Nutzfahrzeuge wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die Modernisierung der Fahrzeugflotten, staatliche Vorschriften zur Fahrersicherheit und der Bedarf an verbesserter Sicht im Stadtverkehr und auf Langstrecken. 360°-Kamerasysteme werden zunehmend eingesetzt, um tote Winkel und Unfälle bei Lkw, Bussen und Lieferwagen zu reduzieren.

• Nach Endnutzermarkt

Basierend auf dem Endkundenmarkt ist der Markt in Erstausrüster (OEMs) und Ersatzteilmarkt unterteilt. Das OEM-Segment hielt 2025 den größten Marktanteil, da Automobilhersteller zunehmend 360°-Kamerasysteme in neue Fahrzeuge integrieren, um die Sicherheit zu erhöhen, gesetzliche Vorgaben zu erfüllen und zusätzlichen Komfort zu bieten.

Im Aftermarket-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch das steigende Interesse der Verbraucher an der Nachrüstung bestehender Fahrzeuge mit 360-Grad-Kamerasystemen für mehr Sicherheit und Einparkhilfe. Die Akzeptanz im Aftermarket ist besonders hoch in Regionen mit älteren Fahrzeugflotten.

• Nach Komponente

Basierend auf den Komponenten ist der Markt in Sensoren, Kameras und Steuergeräte unterteilt. Das Kamerasegment erzielte 2025 den größten Marktanteil, angetrieben durch Fortschritte bei hochauflösender Bildgebung, Weitwinkelobjektiven und der Integration mit Echtzeit-Verarbeitungssoftware zur Bereitstellung präziser Rundumsichtfunktionen.

Die Segmente Sensoren und Steuergeräte (ECUs) werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus auf die Integration von Fahrerassistenzsystemen (ADAS), automatisiertes Parken und verbesserte Systemleistung. Sensoren und Steuergeräte verbessern die Hinderniserkennung, die Systemzuverlässigkeit und die allgemeine Sicherheit und fördern so deren Einsatz sowohl in Pkw als auch in Nutzfahrzeugen.

Regionale Marktanalyse für automobile Rundumsichtsysteme

Nordamerika dominierte 2025 den Markt für 360°-Kamerasysteme im Automobilbereich mit einem Umsatzanteil von 38,75 %, angetrieben durch die steigende Nachfrage nach Fahrerassistenzsystemen (ADAS), Fahrzeugsicherheitsfunktionen und Parkhilfen.

• Die Verbraucher in der Region schätzen die verbesserte Sicht, die Unfallvermeidung und die nahtlose Integration von Rundumsichtsystemen mit anderen fahrzeuginternen Sicherheits- und Infotainmenttechnologien sehr.

• Diese breite Akzeptanz wird zusätzlich durch eine hohe Fahrzeugproduktion, steigende Verkaufszahlen von Premiumfahrzeugen und eine technologieaffine Bevölkerung unterstützt, wodurch sich Rundumsichtsysteme als bevorzugte Lösung sowohl für Pkw als auch für Nutzfahrzeuge etablieren.

Markteinblicke in US-amerikanische Automotive-Surround-View-Systeme

Der US-amerikanische Markt für 360°-Kamerasysteme im Automobilbereich wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Verbreitung vernetzter Fahrzeuge und fortschrittlicher Sicherheitstechnologien. Verbraucher legen zunehmend Wert auf Fahrzeugsicherheit und Einparkhilfe mithilfe von 360°-Kamerasystemen. Die steigende Beliebtheit von Fahrzeugen mit Fahrerassistenzsystemen (ADAS) in Kombination mit der starken Nachfrage nach SUVs, Limousinen und Premiumfahrzeugen mit integrierten Sicherheitspaketen treibt den Markt zusätzlich an. Darüber hinaus trägt die zunehmende Integration von 360°-Kamerasystemen mit Einparksensoren, Totwinkelassistenten und Infotainment-Schnittstellen maßgeblich zum Marktwachstum bei.

Markteinblicke für automobile Rundumsichtsysteme in Europa

Der europäische Markt für 360°-Kamerasysteme im Automobilbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Sicherheitsvorschriften für Fahrzeuge und die steigende Nachfrage der Verbraucher nach technologisch fortschrittlichen und umweltfreundlichen Fahrzeugen. Die zunehmende Urbanisierung und die Verbreitung vernetzter Fahrzeuge fördern die Integration von 360°-Kamerasystemen. Die Region erlebt ein signifikantes Wachstum sowohl bei Pkw als auch bei Nutzfahrzeugen, wobei die Systeme sowohl in Neumodelle als auch in Nachrüstprogramme integriert werden.

Markteinblicke für 360°-Kamerasysteme im britischen Automobilsektor

Der britische Markt für 360°-Kamerasysteme im Automobilbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Fahrzeugsicherheit, die Herausforderungen beim Parken in Städten und der Wunsch nach mehr Komfort für den Fahrer. Darüber hinaus bewegen staatliche Sicherheitsvorschriften und die zunehmende Modernisierung von Fahrzeugflotten sowohl private als auch gewerbliche Fahrzeughalter dazu, 360°-Kamerasysteme einzusetzen. Die starke britische Automobilindustrie, der E-Commerce und die gut ausgebaute Infrastruktur des Fahrzeugzubehörmarktes werden das Marktwachstum voraussichtlich weiterhin stützen.

Markteinblicke für automobile Rundumsichtsysteme in Deutschland

Der deutsche Markt für 360°-Kamerasysteme im Automobilbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Sicherheitsbewusstsein der Verbraucher, technologische Innovationen und die Integration in fortschrittliche Fahrerassistenzsysteme. Deutschlands gut ausgebaute Automobilinfrastruktur und der Fokus auf umweltfreundliche und technologisch fortschrittliche Fahrzeuge fördern die Verbreitung von 360°-Kamerasystemen sowohl im Pkw- als auch im Nutzfahrzeugbereich. Auch die Integration von 360°-Kameras in Fahrerassistenzsysteme und Einparkhilfen nimmt stetig zu.

Markteinblicke für automobile Rundumsichtsysteme im asiatisch-pazifischen Raum

Der Markt für automobile Rundumsichtsysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Fahrzeugproduktion und die zunehmende Verbreitung vernetzter und sicherheitsoptimierter Fahrzeuge in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zu technologisch fortschrittlichen Fahrzeugen, unterstützt durch staatliche Initiativen zur Förderung der Fahrzeugsicherheit, beschleunigt die Markteinführung. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Fahrzeugkamera- und Sensorkomponenten entwickelt, werden Rundumsichtsysteme für einen breiteren Kundenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für 360°-Kamerasysteme im Automobilbereich

Der japanische Markt für 360°-Kamerasysteme im Automobilbereich wird aufgrund der hochtechnologischen Automobilkultur, der Urbanisierung und des starken Fokus auf Fahrzeugsicherheit voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Der japanische Markt legt Wert auf Komfort und Unfallverhütung, und die steigende Anzahl von Fahrzeugen mit Fahrerassistenzsystemen (ADAS) treibt die Verbreitung von 360°-Kamerasystemen voran. Die Integration mit Parksensoren, Infotainmentsystemen und anderen vernetzten Technologien beflügelt das Wachstum, während die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und sichereren Sichtlösungen in Pkw und Nutzfahrzeugen zusätzlich verstärkt.

Markteinblicke für automobile Rundumsichtsysteme in China

Der chinesische Markt für 360°-Kamerasysteme im Automobilbereich wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Automobilproduktion des Landes, den steigenden Fahrzeugbesitz der Mittelschicht und die hohe Akzeptanz fortschrittlicher Technologien zurückzuführen. China zählt zu den größten Märkten für Pkw und Nutzfahrzeuge, und 360°-Kamerasysteme erfreuen sich aufgrund ihrer erhöhten Sicherheit und des verbesserten Parkkomforts zunehmender Beliebtheit. Die Bestrebungen hin zu intelligenten Städten, staatliche Sicherheitsinitiativen und die Verfügbarkeit kostengünstiger Systeme sowie die starke heimische Komponentenfertigung sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von 360°-Kamerasystemen im Automobilbereich

Die Branche der 360°-Kamerasysteme für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Magna International Inc. (Kanada)

- Continental AG (Deutschland)

- Texas Instruments Incorporated (USA)

- FUJITSU (Japan)

- DENSO-Holding GmbH & Co. KG (Deutschland)

- Renesas Electronics Corporation (Japan)

- Clarion (Japan)

- AISIN SEIKI Co., Ltd. (Japan)

- Xylon doo (Slowenien)

- Ambarella International LP. (USA)

- Robert Bosch GmbH (Deutschland)

- Mobileye (Israel)

- BorgWarner Inc. (USA)

- HYUNDAI MOBIS (Südkorea)

- SAMSUNG (Südkorea)

- Intel Corporation (USA)

- OmniVision Technologies, Inc. (USA)

- Gazer Ltd. (Israel)

- NXP Semiconductors (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für automobile Rundumsichtsysteme

- Im Januar 2024 stellte die Renesas Electronics Corporation den 4-Kanal-Automotive-HD-Link-Videodecoder (AHL) RAA279974 als Teil ihres AHL-Portfolios vor. Diese neue Lösung verarbeitet vier Kameraeingänge gleichzeitig und ermöglicht so die hochauflösende Videoübertragung für Rundumsicht- und Mehrkamera-Anwendungen im Automobilbereich. Durch die Reduzierung des Bedarfs an teuren Kabeln und Steckverbindern bietet sie Fahrzeugherstellern eine kostengünstige Option, verbessert die Funktionen von Fahrerassistenzsystemen (ADAS) und Einparkhilfen und unterstützt gleichzeitig die breitere Einführung fortschrittlicher Kamerasysteme in Pkw und Nutzfahrzeugen.

- Im Januar 2023 brachte ZF die Smart Camera 6 auf den Markt, die speziell für automatisiertes Fahren und die Integration in Fahrerassistenzsysteme (ADAS) entwickelt wurde. Die Kamera verfügt über einen 8-Megapixel-Sensor mit einem Sichtfeld von 120 Grad und bietet damit eine mehr als vierfach höhere Bildauflösung als ihr Vorgängermodell. Ihre gesteigerte Rechenleistung ermöglicht fortschrittliche Funktionen wie Objekterkennung in Echtzeit, Spurüberwachung und Kollisionsvermeidung. Dies erhöht die Fahrzeugsicherheit und beschleunigt die Einführung hochentwickelter 360°-Kameras und ADAS-Technologien im Automobilmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.