Global Autonomous System Simulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

9.08 Billion

2025

2033

USD

2.50 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 9.08 Billion | |

| % | |

|

Global Autonomer Systemsimulationsmarkt, von Komponenten (Software, Hardware und Services), Simulationstyp (Software-in-the-loop (SIL), Hardware-in-the-loop (HIL), Human-in-the-loop (HITL) und Fahrzeug-in-the-loop (VIL)), Bereitstellungsmodus (On-Premise und Cloud-Based), Anwendung (Autonome Fahrzeuge, Luftfahrt & Verteidigung

Autonomer SystemsimulationsmarktÜberblick

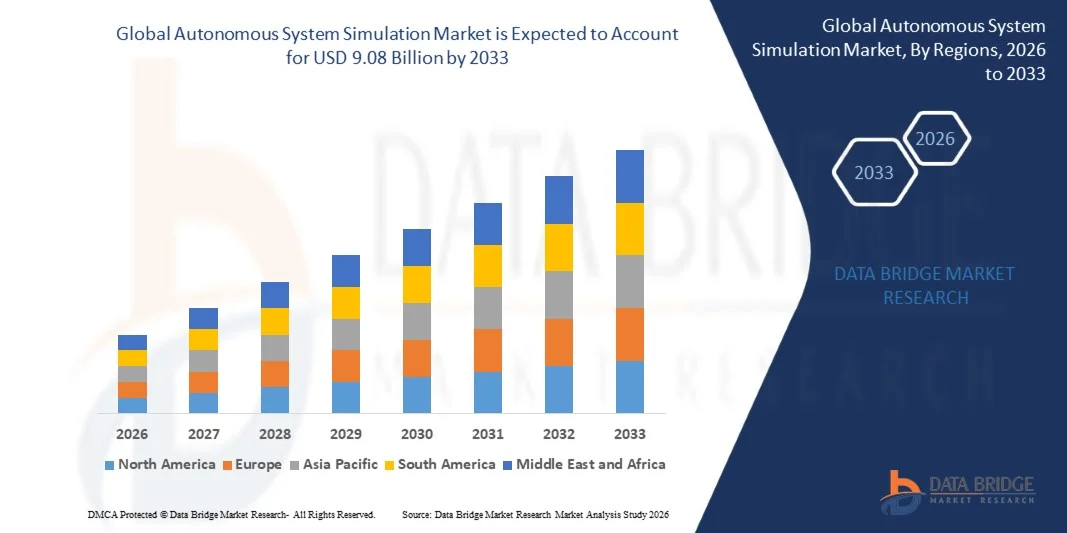

Der Autonome Systemsimulationsmarkt wurde bei2,5 Milliarden USD im Jahr 2025und wird zu erreichen9,08 Milliarden USD bis 2033, in einemCAGR von 17,5% von 2026 bis 2033. Der Markt erlebt eine starke Dynamik, die durch die schnelle Entwicklung von autonomen Fahrzeugen, Robotik und KI-fähigen Cyber-Physik-Systemen, die hoch-Fidelity-Simulationsumgebungen für Validierung, Tests und Sicherheit erfordern, angetrieben wird.

Die zunehmende Komplexität autonomer Systeme in der Automobil-, Luftfahrt- und Industrierobotik beschleunigt die Einführung fortschrittlicher Simulationsmethoden wie Software-in-the-loop (SIL), Hardware-in-the-loop (HIL), Human-in-the-loop (HITL) und Vehicle-in-the-loop (VIL). Diese Technologien ermöglichen eine Echtzeit-Szenarienreplikation, die Reduzierung der Abhängigkeit von physikalischen Tests und die Verbesserung der Systemsicherheit und der Einhaltung von Sicherheitsstandards.

Trends und Einblicke

- Nordamerika ist die dominierende Region im Autonomous System Simulation Market, die den größten Marktanteil von 38,2% im Jahr 2025, angetrieben durch starke Präsenz von autonomen Fahrzeugtechnik-Führern, fortschrittliche Verteidigungssimulationsprogramme und hohe Übernahme von Robotik und AI-basierten Testplattformen in der Automobil- und Luftfahrtindustrie.

- Asia-Pacific ist die am schnellsten wachsende Region auf dem Markt, die mit einem CAGR von 18,6% (2026–2033) entwickelt wurde, der durch ein rasches Wachstum in der Automobilindustrie, zunehmende Investitionen in intelligente Mobilitätsinfrastruktur, steigende Übernahme von Industrierobotik und staatlich unterstützte autonome Fahrzeugentwicklungsprogramme in China, Indien, Japan und Südkorea gefördert wird.

- Von Component ist Software das dominierende Segment im Autonomous System Simulation Market, das 2025 den größten Marktanteil von 54,3 % ausmacht und durch den weit verbreiteten Einsatz von Simulationsplattformen für autonome Fahrentwicklung, Robotiktests, digitale Zwillingsmodellierung und AI-basierte Szenario-Generation angetrieben wird.

- Von Component ist Services das am schnellsten wachsende Segment auf dem Markt, das mit einem CAGR von 20,7% (2026–2033) zu erweitern ist, der durch steigende Nachfrage nach Beratungs-, Integrations-, Wartungs-, Simulations-as-a-Service (SaaS) und verwalteten Simulations-Workflows in der Automobil-, Luftfahrt- und Robotikbranche angetrieben wird.

- Durch den Einsatzmodus ist die On-Premise-Bereitstellung das dominierende Segment im Autonomous System Simulation Market und hält einen Marktanteil von 63,7% im Jahr 2025, angetrieben durch starke Übernahme von Automobil-OEM, Luftfahrt- und Verteidigungsorganisationen, und Robotik-Unternehmen, die Hochleistungs-Computing-, Datensicherheit und Low-Latency-Simulationsumgebungen erfordern.

- Mit dem Deployment Mode ist die Cloud-Based-Bereitstellung das am schnellsten wachsende Segment des Marktes, das mit einem CAGR von 20,4% (2026–2033) erweitert werden soll, unterstützt von steigender Nachfrage nach skalierbaren Simulationsinfrastrukturen, Remote Collaboration, digitaler Zwillingsintegration und reduzierter Hardwareabhängigkeit für großformatige autonome Tests.

- Durch die Anwendung ist Autonomous Vehicles das dominierende Segment im Autonomous System Simulation Market, das einen Marktanteil von 29,8% im Jahr 2025 ausmacht, angetrieben durch umfangreiche Nutzung der Simulation für ADAS Validierung, Wahrnehmungsprüfung, Sensorfusion und end-to-end autonome Fahrsystementwicklung.

- Durch die Anwendung sind Industrial Robotics und Smart Mobility & Logistics die am schnellsten wachsenden Segmente des Marktes, die mit einem CAGR von 21,1% (2026–2033), unterstützt durch Lagerautomatisierung, last-mile-Liefersysteme und zunehmender Übernahme von AI-getriebenen Robotik im Fertigungs- und Logistikbetrieb, erweitert werden.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.5 Milliarden

- Voraussichtlicher Marktwert (2033): USD 9,08 Milliarden

- Prognose CAGR (2026–2033): 17,5%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Autonomer SystemsimulationsmarktSegment

|

Attribute |

Autonomer SystemsimulationsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Siemens Digital Industries Software (Deutschland) · Ansys, Inc. (USA) · Dassault Systèmes SE (Frankreich) · NVIDIA Corporation (USA) · Altair Engineering Inc. (USA) · Hexagon AB (Schweden) · MathWorks (USA) · Cadence Design Systems, Inc. (USA) · Synopsys, Inc. (USA) · PTC Inc. (USA) · Vector Informatik GmbH (Deutschland) · IPG Automotive GmbH (Deutschland) · dSPACE GmbH (Deutschland) · ESI Group (Frankreich) · SimScale GmbH (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau autonomer Fahrzeugtests und Validierungsökosysteme · Rising Adoption von AI-getriebener Simulation und Szenario-Generation · Wachstum in Cloud-basierten Simulationsplattformen für verteilte Tests |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Autonome Systemsimulation Markttrends

Trend: AI-Driven Scenario Simulation und Digital Twin Integration

Der autonome Systemsimulationsmarkt entwickelt sich schnell mit der Integration von KI-, maschinellem Lernen und digitalen Zwillingstechnologien. Diese Fortschritte ermöglichen dynamische Szenario-Generierung, vorausschauende Systemverhaltensmodellierung und adaptive Simulationsumgebungen für autonome Fahrzeuge, Robotik und Luft- und Raumfahrtsysteme. Unternehmen wie Siemens und NVIDIA ermöglichen zunehmend AI-beschleunigte Simulationspipelines, die die Validierungsgeschwindigkeit und Systemsicherheit verbessern.

Autonome Systemsimulation Marktdynamik

Key Market Driver: Steigende Nachfrage nach sicheren und skalierbaren autonomen Tests

Die schnelle Entwicklung von autonomen Fahrzeugen und Robotiksystemen treibt eine starke Nachfrage nach einer Simulations-basierten Validierung. Autonome Systeme erfordern umfangreiche Tests in Millionen virtueller Szenarien, einschließlich Randfälle, die in realen Umgebungen schwer replizierbar sind. Simulationsplattformen mit SIL-, HIL- und VIL-Frameworks sind unerlässlich, um die Sicherheit, Compliance und Leistungsoptimierung zu gewährleisten und gleichzeitig die physikalischen Prüfkosten und Entwicklungszyklen zu reduzieren.

Key Restraint/Challenge: Hohe Komplexität der Echtzeit-Simulationsumgebungen

Eine große Herausforderung am Markt ist die rechnerische Intensität und Komplexität der Echtzeit-autonomen Systemsimulation. Hochfidelitätssimulationen mit Sensorfusion, LiDAR-Modellierung, Computer Vision und multiagent Umgebungen erfordern erhebliche Rechenressourcen. Darüber hinaus bleibt die Sicherstellung der Simulations-in-Real-Welt-Transfer-Genauigkeit eine technische Barriere, insbesondere in sicherheitskritischen Anwendungen wie autonomen Fahr- und Luft- und Raumfahrtnavigationssystemen.

Key Market Opportunity: Erweiterung der Cloud und skalierbaren Simulationsinfrastruktur

Die Einführung von Cloud-basierten Simulationsplattformen schafft erhebliche Chancen, indem sie skalierbare, on-Demand-Zugriffe auf leistungsstarke Rechenumgebungen ermöglichen. Dies ermöglicht Startups, OEMs und Forschungseinrichtungen, große autonome Systemsimulationen ohne große Infrastrukturinvestitionen durchzuführen. Cloud-native Ökosysteme ermöglichen zudem kollaborative Simulations-Workflows, Remote-Tests und kontinuierliche Integration/Continuous-Installation (CI/CD)-Pipelines für autonome Softwaresysteme, die Innovationen in der gesamten Industrie beschleunigen.

Autonomer Systemsimulation Marktbereich

Der autonome Systemsimulationsmarkt wird auf Basis von Komponenten, Simulationstyp, Bereitstellungsmodus und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Autonome Systemsimulationsmarkt in Software, Hardware und Services segmentiert. Das Segment Software dominierte den Markt mit einem Anteil von 54,3% im Jahr 2025, angetrieben durch eine weit verbreitete Einführung von Simulationsplattformen für autonome Fahrentwicklung, Robotikvalidierung, KI-Szenarientests und digitale Zwei-basierte Systemmodellierung in der Automobil- und Luftfahrtindustrie. Software-Lösungen bleiben der Kernbediener von autonomen Systemdesign-, Test- und Verifikations-Workflows.

Das Segment Services wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 20,7% beobachten, das durch steigende Nachfrage nach Simulationsberatung, Systemintegration, verwalteten Simulationsdiensten und Simulations-as-a-Service (SaaS)-Modellen getrieben wird. Die zunehmende Komplexität autonomer Systeme und der Mangel an hauseigenem Simulationswissen beschleunigen die Nachfrage nach ausgelagerten Simulationsdiensten weiter.

- Mit Simulationstyp

Auf Basis des Simulationstyps wird der Autonome Systemsimulationsmarkt in Software-in-the-loop (SIL), Hardware-in-the-loop (HIL), Human-in-the-loop (HITL) und Vehicle-in-the-loop (VIL) segmentiert. Das Segment Software-in-the-loop (SIL) dominierte den Markt mit einem Anteil von 41,5% im Jahr 2025, aufgrund seiner kritischen Rolle in der Frühstufen-Algorithmusvalidierung, autonomen Softwaretests und kosteneffizienten virtuellen Umgebungsentwicklung für ADAS und selbstfahrende Systeme.

Die Segmente Hardware-in-the-loop (HIL) und Vehicle-in-the-loop (VIL) werden mit einem CAGR von 19,3 % von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch die zunehmende Nachfrage nach Echtzeitvalidierung, Sensor Fusionstests und sicherheitskritischer Systemverifikation in autonomen Fahrzeugen, Luft- und Raumfahrtsystemen und Robotikanwendungen angetrieben wird.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Autonome Systemsimulationsmarkt in On-Premise- und Cloud-basierte Lösungen segmentiert. Das On-Premise-Segment dominierte den Markt mit einem Anteil von 63,7% im Jahr 2025, aufgrund einer starken Übernahme von Automobil-OEMs, Luftfahrt- und Verteidigungsorganisationen und Robotik-Unternehmen, die Hochleistungs-Computing-, Datensicherheit und Low-Latency-Simulationsumgebungen für unternehmenskritische Anwendungen benötigen.

Das Cloud-Based-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 2026 bis 2033 von 2026 bis 2033 beobachtet wird, das durch steigende Nachfrage nach skalierbaren Simulationsinfrastrukturen, Remote Collaboration-Fähigkeiten, digitale Doppelintegration und reduzierte Abhängigkeit von teuren Rechenressourcen vor Ort angetrieben wird.

- Anwendung

Auf Basis der Anwendung wird der Autonome Systemsimulationsmarkt in autonome Fahrzeuge, Luft- und Raumfahrt & Verteidigung, Industrierobotik, Marine & Unterwassersysteme, intelligente Mobilität & Logistik, Raumsysteme und andere segmentiert. Das Segment Autonomous Vehicles dominierte den Markt mit einem Anteil von 29,8% im Jahr 2025, angetrieben durch umfangreiche Nutzung der Simulation für die ADAS Validierung, Sensor Fusionstests, Wahrnehmungsmodellierung und end-to-end autonome Fahrentwicklung. Die wachsende Nachfrage nach sichereren und effizienteren Mobilitätslösungen beschleunigt die Einführung von Simulationsplattformen in diesem Segment.

Die Segmente Industrial Robotics und Smart Mobility & Logistics werden mit einem CAGR von 21,1% von 2026 bis 2033 das schnellste Wachstum erleben, unterstützt durch schnelle Lagerautomatisierung, Erweiterung von Last-Meilen-Liefersystemen, zunehmender Einsatz autonomer mobiler Roboter (AMRs) und steigender Übernahme von KI-getriebenen Logistikoptimierungssystemen in globalen Lieferketten.

- Mit dem Endbenutzer

Der Autonome Systemsimulationsmarkt wird auf Basis des Endbenutzers in Automobil-OEMs & Lieferanten, Luftfahrt- und Verteidigungsorganisationen, Technologieunternehmen, Regierungs- und Forschungseinrichtungen, Logistik- & Transportunternehmen und andere segmentiert. Das Segment Automotive OEMs & Lieferanten dominierte den Markt mit einem Anteil von 37,9% im Jahr 2025, der von groß angelegten Investitionen in die autonome Fahrzeugentwicklung, ADAS-Validierung und kontinuierliche Simulations-basierte Software-Tests angetrieben wurde.

Das Segment Technologieunternehmen und Regierungs- und Forschungseinrichtungen wird voraussichtlich das schnellste Wachstum bei einem CAGR von 19,8% von 2026 bis 2033 beobachten, unterstützt durch steigende Investitionen in AI-getriebene Autonomie, Robotikforschung, Verteidigungssimulationsprogramme und Mobilitätsinnovationsinitiativen der nächsten Generation.

Autonome Systemsimulation Markt Regionale Analyse

Nordamerika dominierte den Autonomen Systemsimulationsmarkt und machte den größten Umsatzanteil von 38,2% im Jahr 2025, angetrieben durch starke Präsenz autonomer Fahrzeugtechnik-Führer, fortschrittliche Verteidigungssimulationsprogramme und frühzeitige Übernahme von AI-getriebenen Simulationsplattformen in der Automobil- und Luftfahrtindustrie. Die Region profitiert auch von einer robusten FuE-Infrastruktur und einem weit verbreiteten Einsatz digitaler Zwillingstechnologien und Cloud-basierten Simulationsökosystemen.

US Autonome Systemsimulation Markt Insight

Der US-Markt ist ein starkes Wachstum durch schnelle Fortschritte bei autonomen Fahrtechnologien, Robotik und Verteidigungssimulationssystemen. Führende Unternehmen wie Tesla, Inc., General Motors und Waymo investieren stark in großformatige Simulationsumgebungen für autonome Fahrzeugtests und -validierung. Zudem beschleunigt die starke Präsenz von Simulationstechnologie-Anbietern und KI-Forschungseinrichtungen Innovationen in virtuellen Testökosystemen.

Europa Autonome Systemsimulation Markt Insight

Europa ist nach wie vor ein wichtiger Markt, unterstützt durch starke Automobil-Engineering-Fähigkeiten, Luft- und Raumfahrtinnovation und strenge Sicherheitsvorschriften, die eine umfangreiche Simulations-basierte Validierung erfordern. Länder wie Deutschland, Frankreich und die USA sind führende Adoption, angetrieben von OEMs und Luftfahrtorganisationen, die Simulation in Produktentwicklungszyklen und digitale Engineering-Workflows integrieren.

U.K. Autonome Systemsimulation Markt Insight

Der US-Markt wächst aufgrund der zunehmenden Einführung autonomer Systeme in Verteidigungs-, Luftfahrt- und Smart Mobility-Anwendungen stetig. Starke FuE-Investitionen und die Zusammenarbeit zwischen Wissenschaft und Industrie unterstützen die Entwicklung fortschrittlicher Simulationsplattformen für AI-getriebene Autonomie- und Robotiksysteme.

Deutschland Autonome Systemsimulation Markt Insight

Deutschland ist ein bedeutender Beitrag, der von seiner starken Automobilproduktionsbasis und der Führung in der Ingenieurinnovation angetrieben wird. Unternehmen wie die BMW Group und die Mercedes-Benz Group AG nutzen umfangreiche Simulationstools für autonome Fahrentwicklung, Crashtests und EV-Systemvalidierung, unterstützt von Industrie 4.0-Initiativen.

Asien-Pazifik Autonome Systemsimulation Markt Insight

Der asiatisch-pazifische Markt wird erwartet, dass das schnellste Wachstum, angetrieben durch schnelle Industrialisierung, zunehmende Automobilproduktion und starke staatliche Unterstützung für die autonome Fahrzeugentwicklung, beobachtet wird. Länder wie China, Indien, Japan und Südkorea investieren stark in intelligente Mobilitätsinfrastruktur, Robotik und KI-basierte Simulationstechnologien.

Japan Autonome Systemsimulation Markt Insight

Japans Markt expandiert durch starke Führung in Robotik, Präzisionstechnik und Automotive-Innovation. Unternehmen wie Toyota Motor Corporation nutzen Simulationen für autonome Fahrvalidierung, Sensormodellierung und fortschrittliche Fahrzeugsystementwicklung.

China Autonome Systemsimulation Markt Insight

China tritt als einer der am schnellsten wachsenden Märkte auf, die durch groß angelegte EV-Produktion, starke staatliche Unterstützung für intelligente Transportsysteme und schnelle Einführung von KI-basierten Simulationsplattformen angetrieben werden. Inländische Automobil-, Robotik- und Luftfahrtunternehmen nutzen zunehmend Simulationen, um Entwicklungszyklen zu reduzieren und die Systemleistung zu verbessern.

Autonomer Systemsimulationsmarkt Anteil

Die autonome Systemsimulationsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Digital Industries Software (Deutschland)

- Ansys, Inc. (USA)

- Dassault Systèmes SE (Frankreich)

- NVIDIA Corporation (USA)

- Altair Engineering Inc. (USA)

- Hexagon AB (Schweden)

- MathWorks (USA)

- Cadence Design Systems, Inc. (USA)

- Synopsys, Inc. (USA)

- PTC Inc. (USA)

- Vector Informatik GmbH (Deutschland)

- IPG Automotive GmbH (Deutschland)

- dSPACE GmbH (Deutschland)

- ESI Group (Frankreich)

- SimScale GmbH (Deutschland)

Neueste Entwicklungen im Autonomen Systemsimulationsmarkt

- Im Dezember 2025 erweiterte Siemens Digital Industries Software seine Simcenter X-Plattform durch die Erweiterung von Cloud-nativen Multiphysics-Simulationsfunktionen, so dass Ingenieure CFD, FEA und System-Level-Simulationen durch skalierbare SaaS-basierte HPC-Umgebungen ausführen können. Das Upgrade verbessert die AI-gestützte Designexploration, Echtzeit-Kollaboration und die digitale Zwillingsintegration in den Bereichen Automotive, Aerospace und Industrial Engineering-Workflows, wodurch die Siemens-Führung in Cloud-basierten Simulationssoftwarelösungen gestärkt wird.

- Im März 2025 hat NVIDIA Corporation sein physikalisch-basiertes Simulations-Ökosystem weiterentwickelt, indem CAE und digitale Zwillings-Workloads mithilfe der NVIDIA Blackwell GPU-Architektur beschleunigt werden. Die Erweiterung ermöglicht bis zu 50x schnellere Simulationsleistung für Engineering-Anwendungen, unterstützt Echtzeit-autonome Systeme Modellierung, Multiphysik-Simulation und High-Fidelity-Virtual Prototyping in der Automobil-, Luftfahrt- und Halbleiterindustrie.

- Im Januar 2025 stärkte die SimScale GmbH ihre Cloud-basierte Simulationsplattform durch die Einführung von AI-gestützten Workflows für CFD, FEA und thermische Analyse, so dass Anwender hochfidelity-physikalische Simulationen ohne On-Premise HPC-Infrastruktur ausführen können. Das Update verbessert die Zugänglichkeit für Start-ups, KMU und Forschungseinrichtungen und unterstützt gleichzeitig den zunehmenden Wandel in Richtung auf SaaS-basierte Simulationsökosysteme.

- Im Juli 2025, Siemens Digital Industries Software führte verbesserte KI-Copilot-Fähigkeiten innerhalb seines NX- und Simcenter-integrierten Ökosystems ein, wodurch natürliche sprachgesteuerte Simulationen und verbesserte thermische und fluide Analyse-Workflows ermöglicht werden. Diese Entwicklung erweitert die Physik-basierte Simulationszugänglichkeit für Design-Ingenieure und verstärkt die Integration zwischen CAD- und Simulations-getriebenen Produktentwicklungsprozessen.

- Dassault Systèmes SE erweiterte im Jahr 2025 seine 3DEXPERIENCE-Plattform durch die Vertiefung der Integration von Multiphysik-Simulationstools mit digitalen Zwillingsumgebungen und ermöglichte eine Echtzeit-Produktlebenszyklussimulation und vorausschauendes Engineering in den Bereichen Automotive, Aerospace und Industrieproduktion. Das Update unterstreicht die Position von Dassault in der modellbasierten Systemtechnik und der physikgetriebenen virtuellen Produktentwicklung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.