Global Autorefractor Keratometer Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.28 Billion

USD

2.23 Billion

2025

2033

USD

1.28 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.23 Billion | |

| % | |

|

Global Autorefractor Keratometer Device Market, Nach Produkttyp (Retinoscopes, OCT Scanner, Corneal Topography Systems, Visual Field Analyzers, Ophthalmic Ultrasound Systems, Fundus Cameras, Ophthalmoscopes, Optical Biometry Systems, Specular Microscopes, Wavefront Aberrometer, Andere Gerätetypen und Zubehör), Portabilität (Tabletop-Geräte und Handheld-Geräte), Anwendung (H Industrietrends und Prognosen bis 2033

Autorefractor Keratometer GerätemarktÜberblick

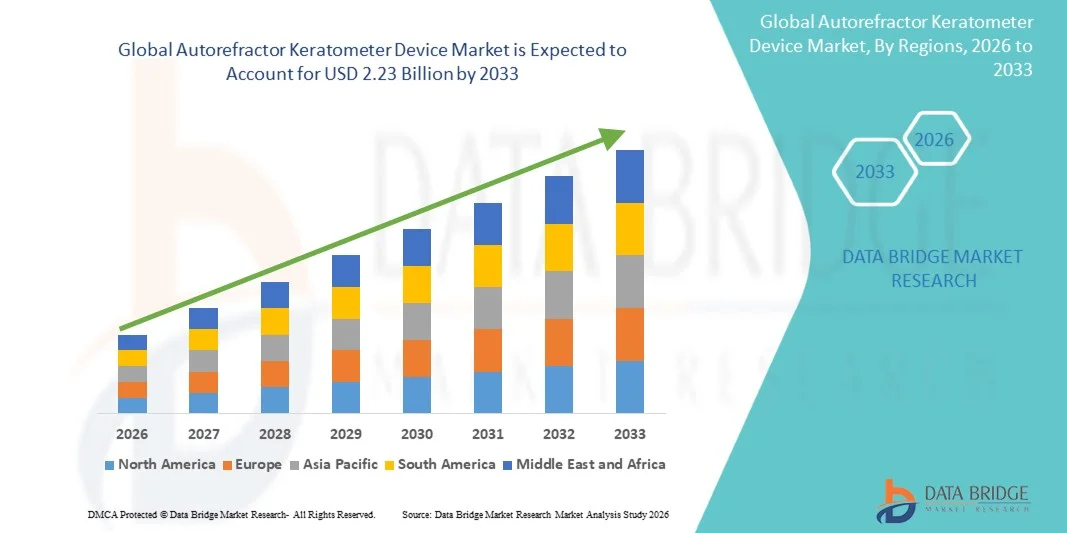

Der globale Markt für autorefractor keratometer wurde bei1,28 Milliarden USD im Jahr 2025und wird zu erreichen2,23 Milliarden USD bis 2033, in einemCAGR von 7,2% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das von der steigenden Prävalenz von refraktiven Sehstörungen, der steigenden Nachfrage nach einer frühzeitigen und präzisen Augenuntersuchung und der raschen Einführung automatisierter ophthalmischer Diagnostikausrüstungen im Gesundheitswesen angetrieben wird.

Die zunehmende Belastung von Myopie, Hyperopie und Astigmatismus weltweit, insbesondere bei alternden Bevölkerungen und digital exponierten jüngeren Demografien, erhöht die Notwendigkeit präziser und effizienter Sichtbeurteilungsinstrumente deutlich. Darüber hinaus verbessern technologische Fortschritte wie Wellenfront-basierte Autorefraktoren, AI-integrierte Keratometer und tragbare Handgeräte die Diagnosegenauigkeit und die Workflow-Effizienz. Die Erweiterung von Augenheilkliniken, steigenden Eye-Screening-Programmen und zunehmende Investitionen in die Vision Care-Infrastruktur beschleunigen die Einführung von Autorefraktor-Kratometersystemen in entwickelten und aufstrebenden Märkten weiter.

Trends und Einblicke

- Nordamerika dominierte den globalen Autorefraktor-Keratometer-Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Infrastruktur, hohe Einführung von digitalen Augenuntersuchungstechnologien und starke Präsenz von Schlüsselherstellern medizinischer Geräte.

- Das Segment Corneal Topography Systems führte den Markt mit einem Anteil von 28,32% im Jahr 2025, angetrieben durch seine kritische Rolle bei der Kartierung der Hornhautkrümmung und der Erkennung von Brechfehlern mit hoher Präzision.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region bei einem CAGR von 7,4% während 2026–2033, durch steigende Prävalenz von Brechungsfehlern, erweiterte Augenpflege Zugänglichkeit und zunehmend Investitionen in optische Gesundheitsdienste in Schwellenländern.

- Wavefront Aberrometer sind der am schnellsten wachsende Produkttyp, der für die Registrierung eines CAGR von 7,0% projiziert wird und den Bedarf an hochgenauer und personalisierter Visionskorrekturlösung widerspiegelt.

- Das Segment Tabletop Devices dominierte die Portabilitätskategorie mit einem Umsatzanteil von 60,65% im Jahr 2025, was durch den weit verbreiteten Einsatz in Krankenhäusern, Augenkliniken und Diagnosezentren führte.

- Myopia entfiel auf 45.48% des Marktes, bevorzugt durch die rasch wachsende globale Prävalenz der Nahsicht, insbesondere bei Kindern und jungen Erwachsenen.

- Das Segment Handheld Devices ist die am schnellsten wachsende Portabilitätsklasse, mit einem CAGR von 7,5%, angetrieben durch steigende Nachfrage nach mobilen und Point-of-Care Vision Screening-Lösungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.28 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.23 Milliarden

- Prognose CAGR (2026–2033): 7,2%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalAutorefractor Keratometer Gerätemarktsegmentierung

|

Attribute |

Autorefractor Keratometer GeräteschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Topcon Healthcare(Japan) ·NIDEK Co., Ltd. (Japan) ·Carl Zeiss Meditec AG(Deutschland) ·Canon Medical Systems(Japan) ·Haag-Streit AG(Schweiz) · Essilor Instruments (Frankreich) · Righton Optical Co., Ltd. (Japan) · Reichert Technologies (USA) · Keeler Ltd. (U.K.) · Marco Ophthalmic, Inc. (USA) · Tomey Corporation (Japan) · Rexxam Co., Ltd. (Japan) · Essilor Group (Frankreich) · Bon Optic Vertriebsgesellschaft (Deutschland) · Huvitz Co., Ltd. (Südkorea) · Unicos Co., Ltd. (Südkorea) · Potec Co., Ltd. (Südkorea) · Luneau Technology Group (Frankreich) · CSO - Costruzione Strumenti Oftalmici (Italien) · Medmont International Pty Ltd (Australien) |

|

Marktmöglichkeiten |

· Wachsende Annahme von AI-getriebenen Autorefraktor-Keratometer-Systemen · Erweiterung von mobilen und gemeindebasierten Vision Screening-Programmen · Steigende Integration ophthalmischer Diagnosegeräte in Tele-ophthalmologie-Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Global Autorefractor Keratometer Device Market Trends

Trend: Steigende Adoption von AI-Integrated Ophthalmic Diagnostic Systems

Augenpflege-Anbieter verschieben sich zunehmend auf AI-fähige Autorefraktor-Keratometer-Geräte, da Kliniken und Krankenhäuser die Diagnosegenauigkeit verbessern und die Untersuchungszeit pro Patient reduzieren. Diese Systeme verwenden automatisierte Algorithmen, um Brechfehler wie Myopie, Hyperopie und Astigmatismus mit höherer Konsistenz im Vergleich zu manuellen Methoden zu analysieren. Die Integration der digitalen Hornhaut- und Wellenfrontanalyse verbessert auch die Genauigkeit von Rezepten, insbesondere in komplexen Fällen. Darüber hinaus wächst die Einführung von tragbaren und digitalen Systemen in ambulanten Kliniken, optischen Einzelhandelsketten und mobilen Eye Screening-Einheiten rasch. Dies ist in Schwellenländern besonders wichtig, wo große Populationen schnelle, kostengünstige Vision-Tests benötigen. Der zunehmende Einsatz vernetzter Geräte, die Patientendaten digital speichern und übertragen können, verbessert die Workflow-Effizienz und ermöglicht eine bessere langfristige Patientenüberwachung.

Global Autorefractor Keratometer Device Market Dynamics

Key Market Driver: Erhöhung der Prävalenz von unwirksamen Fehlern und Sehstörungen

Ein großer Wachstumstreiber für den Markt ist die zunehmende globale Belastung von Brechfehlern, insbesondere Myopie, die aufgrund längerer Bildschirmbelichtung und digitaler Gerätenutzung bei Kindern und jungen Erwachsenen deutlich zunimmt. Gleichzeitig tragen alternde Populationen zu höheren Fällen von Hyperopie und anderen visionsbezogenen Störungen bei, wodurch die Gesamtnachfrage nach routinemäßigen Augenuntersuchungen steigt. Healthcare-Systeme sind unter Druck, um große Patientenvolumina effizient zu handhaben, was die Verschiebung von manuellen Brechungsmethoden zu automatisierten Autorefraktor-Keratometer-Geräten beschleunigt. Diese Systeme helfen den Augenpflege-Profis, die Beratungszeit zu reduzieren und gleichzeitig die Diagnosegenauigkeit zu erhalten, was sie in hochraffic Krankenhäusern, Augenkliniken und optischen Ketten wesentlich macht. Regierungen und NGOs erweitern auch Vision Screening-Programme, weitere Geräte Adoption in städtischen und ländlichen Gesundheits-Einstellungen.

Schlüsselrückhaltung/Challenge: Hohe Kosten für fortgeschrittene Ophthalmische Diagnosesysteme

Trotz starker Nachfrage steht der Markt aufgrund der hohen Kosten für fortgeschrittene Autorefraktor-Keratometer-Systeme, insbesondere mit KI-Integration, digitaler Bildgebung und multifunktionaler Diagnostik, vor einer erheblichen Barriere. Diese Systeme erfordern erhebliche Investitionen im Vorfeld, die die Annahme in kleinen Kliniken, unabhängige Optometrie-Praktiken und ressourcenschonende Gesundheitsumgebungen begrenzen. Neben anfänglichen Kaufkosten ergänzen laufende Aufwendungen wie Kalibrierung, Softwarelizenzierung, technische Wartung und regelmäßige Upgrades die Gesamtbetriebskosten. Darüber hinaus können die Schulungsanforderungen für Mitarbeiter, die fortschrittliche Systeme effektiv betreiben, die Einführung weiter verlangsamen. Infolgedessen verlassen sich viele Kleinanbieter weiterhin auf herkömmliche oder halbautomatisierte Geräte, insbesondere in preisempfindlichen Regionen

Key Market Opportunity: Erweiterung von tragbaren und Tele-Ophthalmologiefähigen Geräten

Eine der vielversprechendsten Möglichkeiten auf dem Markt ist die schnelle Erweiterung von tragbaren Autorefraktor-Keratometer-Geräten, die mit Tele-Ophthalmologie-Plattformen integriert sind. Diese Lösungen ermöglichen eine Fernsicht-Screening, so dass Augenpflege-Experten Patienten in ländlichen, abgelegenen oder unterbewahrten Regionen beurteilen können, ohne dass körperliche Klinikbesuche erforderlich sind. Handheld- und Mobilgeräte werden in groß angelegten Screening-Programmen, die von Regierungen, NRO und Initiativen zur Körperpflege durchgeführt werden, immer wichtiger. In Kombination mit Cloud-basierter Datenspeicherung und Echtzeit-Konnektivität ermöglichen diese Geräte einen sofortigen Austausch von diagnostischen Ergebnissen mit Spezialisten, die sich an anderer Stelle befinden, eine verbesserte Referraleffizienz und Behandlungszeitalität. Diese Verschiebung in Richtung dezentraler und vernetzter Augenpflege wird voraussichtlich die Marktdurchdringung deutlich erweitern, insbesondere in Schwellenländern, in denen der Zugang zu Augenarztspezialisten begrenzt ist, aber die Nachfrage nach Sehkorrekturdiensten nimmt rapide zu.

Global Autorefractor Keratometer Device Market Scope

Der Markt für autorefractor keratometer wird auf Basis von Produkttyp, Portabilität, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der globale Autorefraktor-Keratometer-Gerätemarkt in Retinoscope, OCT-Scanner, Hornhauttopographiesysteme, Sehfeldanalysatoren, ophthalmische Ultraschallsysteme, Funduskameras, Ophthalmoskope, optische Biometriesysteme, Spekularmikroskope, Wellenfront-Aberrometer, andere Gerätetypen und Zubehör segmentiert. Das Segment Corneal Topography Systems dominierte den Markt mit einem Anteil von 28,32% im Jahr 2025, aufgrund seiner kritischen Rolle bei der Kartierung der Hornhautkrümmung und der Erkennung von Brechfehlern mit hoher Präzision. Diese Systeme sind weit verbreitet in Augenkliniken und Krankenhäusern für präoperative Bewertungen, Kontaktlinsenbeschlag und Diagnose von Hornhauterkrankungen. Ihre Integration mit Autorefraktor-Kratometern verbessert die Diagnosegenauigkeit und die Workflow-Effizienz. Die zunehmende Nachfrage nach fortschrittlichen refraktiven Operationen wie LASIK unterstützt dieses Segment weiter. Darüber hinaus stärken technologische Verbesserungen in der Auflösung und Automatisierung der Bildgebung ihre klinische Adoption. Hohe Zuverlässigkeit und diagnostische Tiefe machen es zum am weitesten verbreiteten Segment in umfassenden Augenuntersuchungen.

Das Segment Wavefront Aberrometers wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,0 % beobachten, das durch die steigende Nachfrage nach hochgenauen und personalisierten Vision-Korrekturlösungen angetrieben wird. Diese Geräte liefern eine detaillierte Analyse optischer Unvollkommenheiten über Standard-Refraktivfehler hinweg und ermöglichen eine individuelle Behandlungsplanung. Die zunehmende Adoption in erstklassigen ophthalmischen Pflegezentren und refraktiven Chirurgie-Kliniken erhöht die Nachfrage deutlich. Die Integration mit KI-basierten Diagnoseplattformen verbessert die Genauigkeit und die klinische Entscheidungsfindung weiter. Das zunehmende Bewusstsein für fortgeschrittene Vision-Korrekturtechniken bei Patienten unterstützt auch die Adoption. Darüber hinaus reduzieren kontinuierliche Fortschritte in optischen Bildgebungstechnologien die Komplexität und verbessern die Usability.

- Durch Portabilität

Auf Basis der Portabilität wird der globale Autorefraktor-Kratometer-Gerätemarkt in Tischgeräte und Handgeräte segmentiert. Das Segment Tabletop Devices dominierte den Markt mit einem Anteil von 60,65 % im Jahr 2025, der durch den weit verbreiteten Einsatz in Krankenhäusern, Augenkliniken und diagnostischen Zentren getrieben wurde. Diese Systeme bieten hohe Genauigkeit, Stabilität und Multifunktionalität und eignen sich für umfassende Augenuntersuchungen. Sie sind oft in volle diagnostische Arbeitsstationen integriert und ermöglichen einen effizienten Patientenfluss in hochvolumigen Gesundheitseinstellungen. Ihre Fähigkeit, konsequente und präzise Messungen zu liefern, macht sie zur Standardauswahl für die professionelle Augenpflege. Kontinuierliche technologische Upgrades, einschließlich automatisierter Ausrichtung und digitaler Ausgabesysteme, verbessern die Usability. Die starke institutionelle Nachfrage sorgt für ihre anhaltende Dominanz auf dem Markt.

Das Segment Handheld Devices wird von 2026 bis 2033 bei der schnellsten CAGR von 7,5% wachsen, angetrieben durch steigende Nachfrage nach tragbaren und punktuellen Vision-Screening-Lösungen. Diese Geräte werden zunehmend in ländlichen Outreach-Programmen, mobilen Augenlagern und pädiatrischen Screening-Initiativen eingesetzt. Ihr leichtes Design und einfache Bedienung machen sie ideal für großflächige Community-Screenings. Die zunehmende Adoption der Teleophthalmologie wird durch Ferndiagnose weiter verbessert. Senkung der Gerätekosten und Verbesserung der Genauigkeit beschleunigen die Marktdurchdringung. Die Ausweitung des Gesundheitszugangs in Schwellenländern ist auch ein wichtiger Wachstumstreiber.

- Anwendung

Auf Basis der Anwendung wird der globale Autorefraktor-Keratometer-Gerätemarkt in Hyperopie, Myopie und andere ophthalmische Bedingungen segmentiert. Das Segment Myopia dominierte den Markt mit einem Anteil von 45,48% im Jahr 2025, angetrieben durch die rasant wachsende globale Prävalenz der Nähe, insbesondere bei Kindern und jungen Erwachsenen. Steigende Bildschirmzeit, digitale Gerätenutzung und urbane Lifestyle-Änderungen sind wichtige Faktoren. Myopia-Screening-Programme in Schulen und Gemeinden erhöhen die Geräteauslastung deutlich. Autorefractor Keratometer spielen eine Schlüsselrolle bei der Früherkennung und Verschreibungsgenauigkeit von Korrekturlinsen. Das zunehmende Bewusstsein für Myopia-Fortschritt und seine Komplikationen unterstützen die Nachfrage weiter. Das Segment erweitert sich aufgrund zunehmender globaler Initiativen zur Augengesundheit weiter.

Das Segment Andere Ophthalmische Bedingungen wird voraussichtlich am schnellsten CAGR von 6.5% von 2026 bis 2033 wachsen, angetrieben durch steigende Diagnose von Astigmatismus, Presbyopie und Hornhautanomalien. Die zunehmende Einführung umfassender Eye-Screening-Programme erweitert den Einsatz von diagnostischen Geräten über grundlegende Brechungsfehler hinaus. Die Integration fortschrittlicher Bildgebungstechnologien ermöglicht die Erkennung komplexer okularer Bedingungen. Die wachsende alternde Bevölkerung trägt auch zu einer höheren Prävalenz von multifaktoriellen Sehstörungen bei. Die Ausweitung der präventiven Augenpflegeleistungen beschleunigt die Nachfrage weiter.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der globale Autorefraktor-Keratometer-Gerätemarkt in Krankenhäuser, Augenkliniken und Diagnosezentren segmentiert. Das Segment Ophthalmische Kliniken dominierte den Markt mit einem Anteil von 50,55% im Jahr 2025 aufgrund ihrer primären Rolle bei Routine-Vision-Tests, Brechungsfehlerdiagnose und verschreibungspflichtigen Dienstleistungen. Diese Kliniken behandeln hohe Patientenmengen, die schnelle und genaue Diagnosewerkzeuge erfordern. Autorefractor Keratometer sind wesentliche Geräte in der Optometrie-Workflows, die einen effizienten Patientendurchsatz ermöglichen. Die zunehmende Nachfrage nach ambulanten Augenpflegeleistungen verstärkt dieses Segment weiter. Kontinuierliche Upgrades in der diagnostischen Infrastruktur in Privatkliniken unterstützen das Wachstum. Das Segment profitiert von einer starken Abhängigkeit vom regelmäßigen Sehkorrekturbedarf in der Bevölkerung.

Das Segment Diagnostic Centers wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach zentralisierten, technologiegetriebenen Eye Screening-Services. Diese Zentren sind zunehmend mit fortschrittlichen ophthalmischen Abbildungs- und Diagnosesystemen ausgestattet. Die zunehmende Auslagerung von diagnostischen Dienstleistungen durch Krankenhäuser und Kliniken erhöht die Auslastung. Die Ausweitung der präventiven Gesundheitsprogramme unterstützt auch das Wachstum. Die zunehmende Einführung automatisierter und AI-basierter Diagnose-Workflows verbessert die Effizienz. Die Steigerung der Gesundheitsinvestitionen in Schwellenländer beschleunigt die Expansion.

Global Autorefractor Keratometer Device Market Regionale Analyse

Nordamerika dominierte den globalen Autorefraktor-Keratometer-Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene ophthalmische Infrastruktur, hohe Einführung von digitalen Augenuntersuchungstechnologien und starke Präsenz von Schlüsselherstellern medizinischer Geräte. Die Region profitiert auch von hohen Gesundheitsausgaben, einer weit verbreiteten Verfügbarkeit routinemäßiger Eye Screening-Dienste und einer starken Versicherungsdeckung für die Sehversorgung. Die zunehmende Prävalenz von Brechfehlern, insbesondere Myopie und Presbyopie, sowie die wachsende Nachfrage nach Frühdiagnose und vorbeugender Augenpflege, treiben das Marktwachstum weiter voran. Die zunehmende Integration von AI-fähigen und digitalen ophthalmischen Diagnosesystemen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Autorefractor Keratometer Device Market Insight

Der Markt der US-Autorefraktorkeratometer zeigt ein starkes Wachstum durch hohe Prävalenz von Brechungsfehlern, fortschrittliche ophthalmische Gesundheitsinfrastruktur und weit verbreitete Einführung automatisierter Diagnosetechnologien. Das etablierte Netzwerk von Augenheilkliniken und optischen Ketten des Landes sowie starke Rückerstattungssysteme treiben die Nachfrage nach präzisen und effizienten Vision-Testlösungen. Darüber hinaus unterstützen die zunehmende Nutzung von AI-fähigen Diagnosegeräten und der zunehmende Fokus auf präventive Augenpflege die Markterweiterung in Krankenhäusern und speziellen Augenpflegezentren. Durch die konsequente Einführung digitaler Augenprüfungssysteme wird die US-Position als Schlüsselmarkt weiter gestärkt.

Europa Autorefractor Keratometer Device Market Insight

Der Markt für Autorefraktor-Keratometer in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, unterstützt durch starke Gesundheitssysteme, hohes Bewusstsein für Sehstörungen und zunehmende Einführung fortschrittlicher ophthalmischer Diagnosegeräte. Die Region profitiert von strukturierten Eye-Screening-Programmen, günstigen regulatorischen Rahmen und wachsenden Investitionen in moderne Optometrie-Infrastruktur. Die zunehmende Prävalenz von Myopien und altersbedingten Sehbedingungen erhöht die Nachfrage nach automatisierten Brechungsprüfgeräten weiter. Darüber hinaus erhöht die zunehmende Integration digitaler und AI-basierter ophthalmischer Technologien die diagnostische Effizienz in der gesamten Region.

U.K. Autorefractor Keratometer Device Market Insight

Der Markt des U.K.-Autorefraktor-Kratometers erlebt ein stetiges Wachstum, das durch steigende Nachfrage nach effizienten Eye Screening-Lösungen sowohl in der öffentlichen Gesundheit als auch in privaten optischen Ketten angetrieben wird. Die zunehmende Investition in ophthalmische Kliniken und der zunehmende Fokus auf die Früherkennung von Brechungsfehlern unterstützen die Markterweiterung. Die Einführung von tragbaren und digitalen Diagnostiksystemen verbessert die Zugänglichkeit in gemeinschaftlichen Augenpflegeprogrammen. Darüber hinaus verbessert die Integration fortschrittlicher Bildverarbeitungs- und automatisierter Brechungstechnologien die klinische Genauigkeit und Workflow-Effizienz.

Deutschland Autorefractor Keratometer Device Market Insight

Der deutsche Autorefraktor-Kratometer-Gerätemarkt wächst aufgrund der starken Gesundheitsinfrastruktur, der hohen Einführung medizinischer Technologien und der zunehmenden Konzentration auf die Präzisionsdiagnostik stetig. Ophthalmische Kliniken und diagnostische Zentren sind weit verbreitet automatisierte Brechungssysteme für ein effizientes Patientenmanagement. Die zunehmende Prävalenz von Sehstörungen bei alternden Populationen und die zunehmende Nachfrage nach fortgeschrittenen Augenuntersuchungswerkzeugen treiben das Marktwachstum weiter voran. Die kontinuierliche Innovation in der optischen Diagnostik und die starke Betonung auf qualitativ hochwertige Gesundheitsdienstleistungen unterstützen die deutsche Marktposition.

Asia-Pacific Autorefractor Keratometer Gerätemarkt Einblick

Der asiatisch-pazifische Autorefraktor Keratometer-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Prävalenz von refraktiven Fehlern, Erweiterung der Gesundheitsinfrastruktur und zunehmende Einführung moderner ophthalmischer Diagnosesysteme. Länder wie China, Indien und Japan haben aufgrund des zunehmenden Bewusstseins für die Vision Gesundheit und des erweiterten Zugangs zu Eye Care-Services eine starke Nachfrage. Die zunehmenden staatlichen Vision-Screening-Programme und steigende Investitionen in optische Kliniken unterstützen die Markterweiterung. Darüber hinaus beschleunigt die zunehmende Durchdringung von tragbaren Diagnosegeräten die Adoption in ländlichen und halbstädtischen Regionen.

Japan Autorefractor Keratometer Gerätemarkt Insight

Der japanische Autorefraktor-Keratometer-Markt zeigt durch sein fortschrittliches Gesundheitssystem, hohe technologische Adoption und starke Fokus auf präventive Augenpflege ein konsistentes Wachstum. Augenkliniken und Krankenhäuser nutzen zunehmend automatisierte Diagnosesysteme für genaue und effiziente refraktive Beurteilungen. Steigende Fälle von altersbedingten Sehstörungen und steigender Nachfrage nach präzisen ophthalmischen Diagnosen unterstützen das Marktwachstum weiter. Darüber hinaus verbessert die Integration von KI-basierten Bildgebungs- und digitalen Messtechnologien die Diagnosegenauigkeit und die Workflow-Effizienz.

China Autorefractor Keratometer Gerätemarkt Insight

Der China Autorefraktor Keratometer-Gerätemarkt wächst rasant, angetrieben von einer großen Patientenpopulation, zunehmende Prävalenz von Myopie, und erweitert ophthalmische Gesundheitsinfrastruktur. Regierungsinitiativen zur Vision-Screening in Schulen und Kommunen zu stärken die Geräteakzeptanz. Das Land beobachtet auch ein starkes Wachstum in Augenkliniken und optischen Einzelhandelsketten und erhöht die Nachfrage nach automatisierten diagnostischen Werkzeugen. Darüber hinaus sind schnelle technologische Fortschritte, wachsende Gesundheitsinvestitionen und zunehmendes Bewusstsein für die Augengesundheit China als einer der am schnellsten wachsenden Märkte weltweit positioniert.

Global Autorefractor Keratometer Device Market Share

Die Autorefraktor Keratometer-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Topcon Healthcare (Japan)

- NIDEK Co., Ltd (Japan)

- Carl Zeiss Meditec AG (Deutschland)

- Canon Medical Systems (Japan)

- Haag-Streit AG (Schweiz)

- Essilor Instruments (Frankreich)

- Righton Optical Co., Ltd. (Japan)

- Reichert Technologies (USA)

- Keeler Ltd. (U.K.)

- Marco Ophthalmic, Inc. (USA)

- Tomey Corporation (Japan)

- Rexxam Co., Ltd. (Japan)

- Essilor Group (Frankreich)

- Bon Optic Vertriebsgesellschaft (Deutschland)

- Huvitz Co., Ltd (Südkorea)

- Unicos Co., Ltd (Südkorea)

- Potec Co., Ltd (Südkorea)

- Luneau Technology Group (Frankreich)

- CSO - Costruzione Strumenti Oftalmici (Italien)

- Medmont International Pty Ltd (Australien)

Aktuelle Entwicklungen im globalen Autorefractor Keratometer Device Market

- Im November 2025 erhielt Topcon Healthcare FDA 510(k) Clearing für seine OMNIA 4-in-1 automatisierte Vortest-Plattform, die Autorefraktor, Keratometer, Tonometer und Pachymeterfunktionen in ein einziges Diagnosesystem integriert, die Workflow-Effizienz verbessert und die AI-fähige ophthalmische Diagnose in klinischen Einstellungen erweitert

- Im August 2024 erweiterte EssilorLuxottica sein Ökosystem der ophthalmischen Diagnostik von Visionix, wodurch die Integration von Refraktions- und Keratometriedaten in vernetzte digitale Plattformen verbessert wird, um verbesserte Augenuntersuchungsabläufe und Langzeit-Refraktivfehlerverfolgung über Kliniken hinweg zu unterstützen.

- Im Mai 2023 führte NIDEK Fortschritte in seiner Autorefraktor- und Keratometer-Produktlinie mit verbesserter Automatisierung und verbesserter Messgenauigkeit ein und unterstützt eine schnellere und konsequentere Brechungsprüfung in hochvolumigen ophthalmischen Praktiken

- Canon Medical Systems hat im März 2022 Upgrades auf sein ophthalmisches Diagnose-Geräte-Portfolio, einschließlich einer verbesserten Autorefraktor-Keratometer-Performance und einer digitalen Bildgebungs-Integration, die die klinische Effizienz und diagnostische Präzision erhöht

- Im Juni 2021 stärkte Haag-Streit seine ophthalmische Diagnostik, indem er in seinen Augenuntersuchungssystemen automatisierte Brechungs- und Keratometrie-Fähigkeiten voranbrachte und effizientere Workflows in Optometrie- und Augenkliniken unterstützte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.