Global Auv And Rov Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.33 Billion

USD

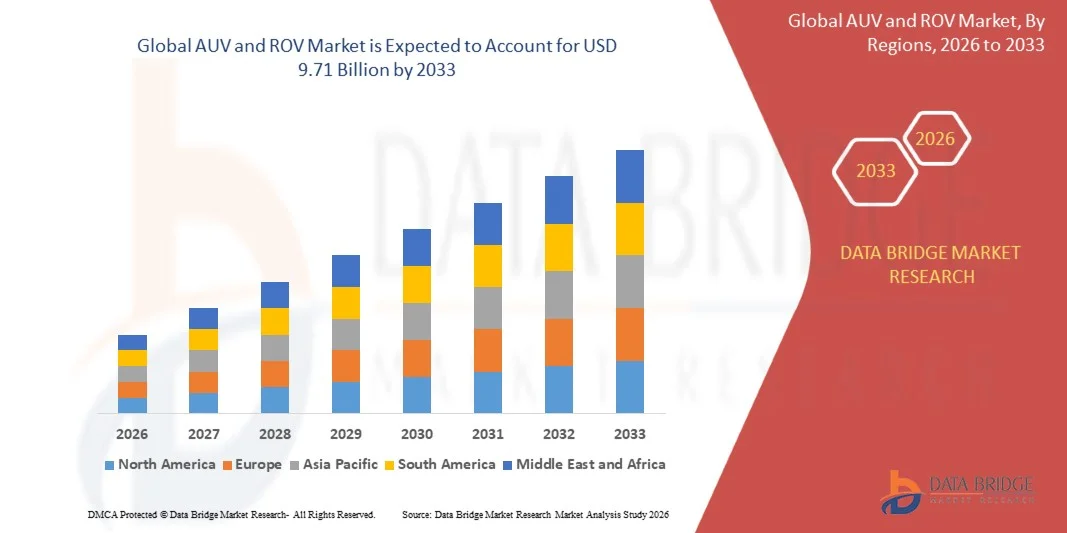

9.71 Billion

2025

2033

USD

4.33 Billion

USD

9.71 Billion

2025

2033

| 2026 –2033 | |

| USD 4.33 Billion | |

| USD 9.71 Billion | |

| % | |

|

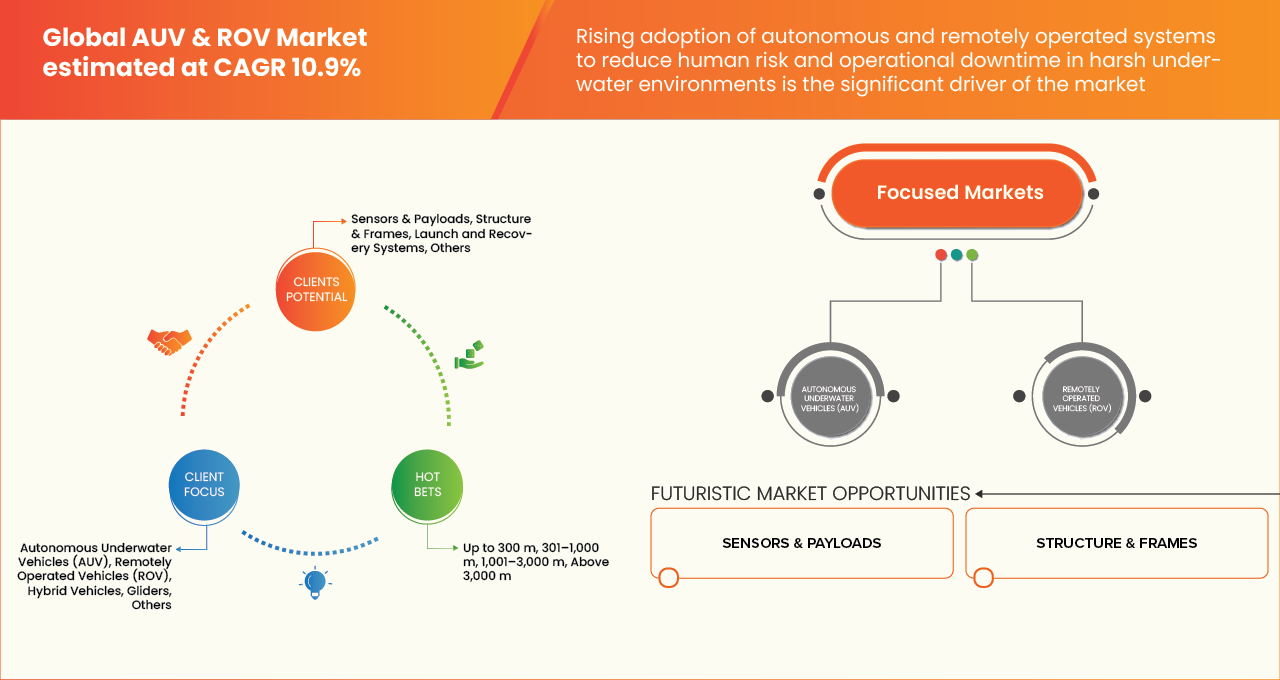

AUV- und ROV-Marktsegmentierung, nach Produktart (Autonome Unterwasserfahrzeuge (AUV), Fernbetriebene Fahrzeuge (ROV), Hybridfahrzeuge, Glider und andere, Systemkomponenten (Sensoren & Payloads, Structure & Frames, Launch and Recovery Systems), Depth (bis 300 m, 301–1,000 m, 1,001–3,000 m und über 3.000 m)

AUV und ROV Marktgröße

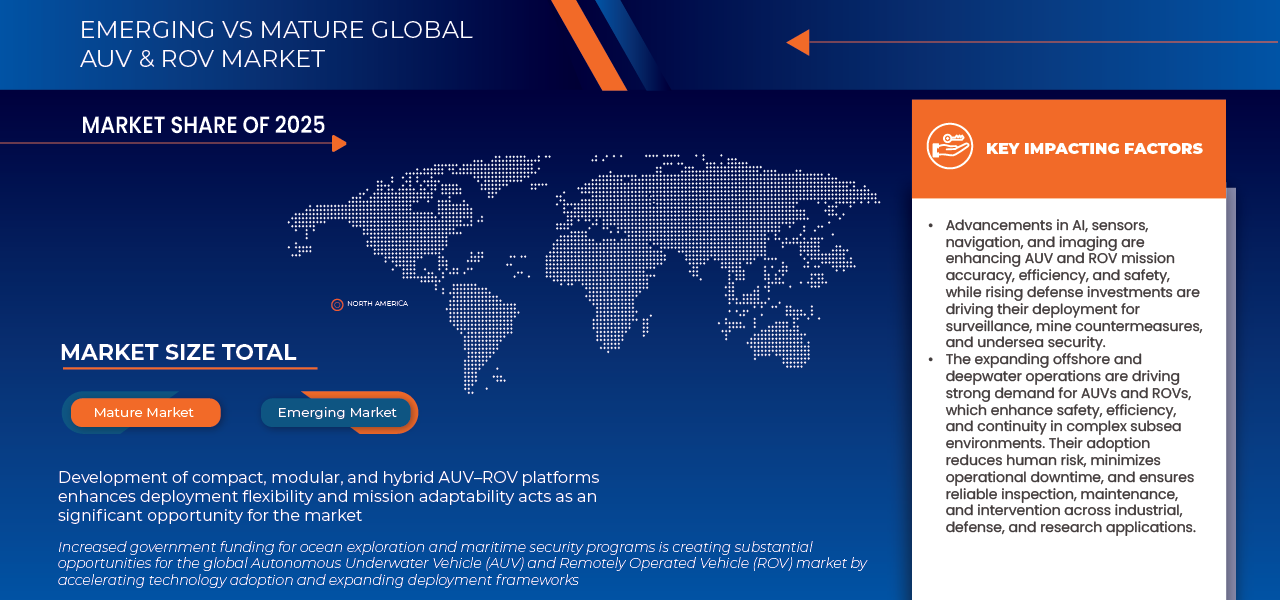

- Der AUV- und ROV-Markt wird voraussichtlich erreichenUSD 9.71 Milliarden von 2033von USD4.33Billion2025mit einemCAGR von 10,9%in der Prognosezeit von 2026 bis 2033.

- Der AUV- und ROV-Markt erlebt ein stetiges und nachhaltiges Wachstum, vor allem durch den Ausbau autonomer und ferngesteuerter Unterwassersysteme über Offshore-Energie, Meeresforschung, Verteidigung, Unterwasserinfrastrukturinspektion und Umweltüberwachungsanwendungen. Diese Plattformen werden zunehmend für ihre Fähigkeit, in tiefen, gefährlichen und schwer zugänglichen Unterwasserumgebungen zu arbeiten und gleichzeitig hochpräzise Daten, Betriebseffizienz und erhöhte Sicherheit im Vergleich zu herkömmlichen bemannten Betrieben zu liefern, geschätzt.

- Die fortschreitenden technologischen Fortschritte in Navigationssystemen, Sensorintegration, Bildgebungsfähigkeiten, Antriebseffizienz und AI-fähige Autonomie verbessern die Leistung und Zuverlässigkeit von AUVs und ROVs deutlich. Innovationen im Fahrzeugbau, Echtzeit-Datenübertragung und modulare Nutzlastkonfigurationen unterstützen eine breitere Akzeptanz in hochwertigen Anwendungen wie Meeresboden-Mapping, Pipeline-Inspektion, Offshore-Windpark-Monitoring und Subsea Asset Maintenance. Zusammenfassend tragen diese Entwicklungen dazu bei, die Betriebsablaufzeiten, die Entscheidungsfindung und die optimierte Lebenszyklusbewirtschaftung von Unterwasservermögen zu reduzieren.

- Favorable regulatorische Umgebungen, die sich auf die Sicherheit des Seeverkehrs, den Umweltschutz und nachhaltige Offshore-Betriebe konzentrieren, unterstützen die Markterweiterung. Die zunehmende regulatorische Betonung auf nicht-intrusive Prüfmethoden, Umweltverträglichkeitsprüfungen und Unterwasserüberwachung fördert die Einführung von AUV- und ROV-Technologien als konforme, risikoarme und umweltverträgliche Alternativen zu herkömmlichen Unterwasserinspektions- und Erhebungsansätzen.

AUV- und ROV-Marktanalyse

- Der AUV- und ROV-Markt bietet eine breite Palette von Branchen, darunter Offshore-Öl & Gas, erneuerbare Energien, Meeresforschung, Verteidigung, Unterwasserbau und Umweltüberwachung. Die Nachfrage wird in erster Linie durch ihre fortschrittlichen Unterwassernavigationsfähigkeiten und ihre Rolle als kritische Plattformen für Tiefseeinspektionen, Erhebungen und Interventionen in komplexen Unterwasserumgebungen angetrieben.

- Der Markt bietet ähnliche Endverwendungssektoren wie Offshore-Energie, Marineabwehr, wissenschaftliche Forschung und Subsea-Infrastrukturmanagement. Ihre Annahme wird durch eine starke operative Leistungsfähigkeit, einen verbesserten Sicherheitsvorteil und ihre Bedeutung als die Möglichkeit von Technologien für präzise und hochzuverlässige Unterwasserbetriebe gefördert.

- Nordamerika dominierte den AUV & ROV-Markt mit dem größten Umsatzanteil von 39,62% im Jahr 2025, unterstützt von steigenden Offshore-Erkundungsaktivitäten, steigenden Marinemodernisierungsprogrammen, erweiterte Bereitstellung von Unterwassersystemen für Meeresboden-Mapping und Infrastrukturinspektion, beschleunigte Küsteninfrastrukturentwicklung und wachsende Offshore-Investitionen in der Region

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im AUV & ROV-Markt mit einem CAGR von 11,5% während der Prognosezeit sein, angetrieben durch starke Offshore-Öl- und Gasaktivitäten, zunehmende Verteidigungsausgaben, technologische Fortschritte in autonomen Unterwassersystemen und wachsende Investitionen in Unterwasserinfrastruktur und Meeresforschungsinitiativen

- Das Segment fernbediente Fahrzeuge (ROV) dominierte den größten Marktanteil von 53,31% im Jahr 2025, der durch seinen umfangreichen Einsatz in den Bereichen Tiefwasseröl- und Gasbetrieb, Subsa-Konstruktion und Pipeline-Inspektion in Offshore-Umgebungen getrieben wurde.

Report Scope und AUV und ROV Marktsegmentierung

| Attribute | AUV und ROV Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

AUV- und ROV-Markttrends

„Integration mit Smart Marine Operations, Offshore-Infrastruktur und Autonomen Unterwasserökosystemen„

- AUV- und ROV-Systeme werden zunehmend in intelligente Meeres- und Offshore-Betriebsumgebungen integriert, unterstützen Unterwasserinspektion, Asset Monitoring, Meeresbodenkartierung und Umweltbewertungsaktivitäten. Diese Plattformen ermöglichen eine kontinuierliche Unterwasserdatenerfassung, Präzisionsnavigation und autonome oder ferngesteuerte Operationen im Einklang mit den Prinzipien der Industrie 4.0 in der Offshore- und maritimen Industrie.

- In Offshore-Produktions-, Unterwasserbau- und Unterwasserwartungsanlagen unterstützen AUV- und ROV-Technologien strukturelle Inspektions-, Korrosionsüberwachungs- und Gerätediagnostik, erhöhen die Betriebseffizienz, Anlagensicherheit und langfristige Infrastrukturintegrität in rauen marinen Umgebungen.

- Die zunehmende Integration von AUVs und ROVs in autonome Schiffe, Offshore-Windparks, digitale Twin-Plattformen und Echtzeit-Subsea-Überwachungssysteme unterstützt die hohe Offshore-Effizienz durch die Verbesserung der Inspektionsgenauigkeit, die Verringerung menschlicher Interventionen, die Minimierung des operationellen Risikos und die Bereitstellung datengesteuerter Entscheidungsfindung über den Schiffsbetrieb.

Zum Beispiel

- Im Januar 2025 wurden fortschrittliche AUV- und ROV-Plattformen zunehmend in Offshore-Inspektions- und Überwachungssysteme integriert. Diese Systeme, kombiniert mit hochauflösenden Sonar-, Unterwassersensoren und digitalen Analytik-Plattformen, verbesserter Betriebseffizienz, Datenkonsistenz und Sicherheit über Unterwasser-Operationen, unterstreichen die Rolle von Unterwasserrobotersystemen in Offshore-Ökosystemen der nächsten Generation.

- Die jüngsten Entwicklungen in der Industrie zeigen, dass modulare ROV-Systeme, AI-fähige AUV-Navigation und sensorreiche Unterwasserplattformen in leistungsfähigen Offshore-, Verteidigungs- und wissenschaftlichen Forschungsanwendungen eingesetzt werden. Die Erweiterung von Automatisierungs-, datenzentrierten Schiffsbetrieben und die Anforderungen an die Umweltverträglichkeit verstärken die zunehmende Bedeutung von AUV- und ROV-Systemen über herkömmliche Unterwasserkontrolltätigkeiten hinaus.

AUV- und ROV-Marktdynamik

Fahrer

„Steigern Offshore Modernisierung und leistungsgetriebene Subsea Operation Anforderungen„

- Der globale Offshore- und Seeverkehr erlebt eine beschleunigte Einführung fortschrittlicher AUV- und ROV-Systeme, die von zunehmend komplexen betrieblichen Anforderungen an Öl & Gas, erneuerbare Energien, Verteidigung, wissenschaftliche Forschung und Subsa-Infrastrukturanwendungen angetrieben werden. Die Betreiber priorisieren diese Systeme auf ihre Fähigkeit, die Betriebssicherheit, die Präzision, die Ausdauer und die Zuverlässigkeit zu verbessern und gleichzeitig die menschliche Exposition gegenüber tiefen und gefährlichen Umgebungen zu minimieren. Da sich Offshore-Betriebe auf höhere Effizienz, Automatisierung und Nachhaltigkeit entwickeln, wächst die Nachfrage nach unterwasserrobotischen Lösungen, die eine kontinuierliche Überwachung, eine genaue Intervention und ein optimiertes Asset Management unterstützen.

- Die zunehmende Rolle von AUV- und ROV-Technologien innerhalb von Offshore-modernisierungsinitiativen hat ein dynamisches Umfeld für Innovation geschaffen, das zu Fortschritten in der Fahrzeugautonomie, der Sensorintegration, der Leistungseffizienz und der Missionsflexibilität führt. Als Reaktion auf diese bedarfsgerechte Verschiebung investieren die Hersteller in die Entwicklung anwendungsspezifischer Unterwassersysteme, die auf Tiefwasserexploration, Pipeline-Inspektion, Offshore-Windparküberwachung und Verteidigungsüberwachung zugeschnitten sind, einschließlich Work-Class ROVs, Langstrecken-AUVs und hybride autonome Plattformen.

- Diese Innovationen werden größtenteils von den betrieblichen Bedürfnissen moderner Offshore-Industrien angetrieben, die anpassungsfähige Unterwassersysteme benötigen, die unter extremen Tiefen, variablen Meeresbedingungen und strengen regulatorischen Umgebungen zuverlässig arbeiten können. Da die Betreiber zunehmend AUVs und ROVs in Inspektions-, Instandhaltungs- und Umweltüberwachungs-Workflows integrieren, beeinflusst diese Dynamik nicht nur die Lieferanten-Investitionsstrategien, sondern verstärkt auch die Unterwasserrobotik als kritischer Ermöglicher von sicheren, effizienten und technologiegetriebenen Offshore-Betrieben.

Für das Gericht

- Im September 2023 hoben Offshore-Industrieberichte den verstärkten Einsatz von ROVs der Arbeiterklasse und autonomen Inspektionssystemen in Tiefwasser-Öl- und Gas- und Unterwasserbauprojekten hervor, um die Betriebssicherheit, die Inspektionsgenauigkeit und die Wartungseffizienz zu verbessern und gleichzeitig die Abhängigkeit von diverbasierten Betrieben zu reduzieren.

- Seit Februar 2024 zeigten regionale Erkenntnisse, dass Offshore-Betreiber in ganz Europa die Nutzung von AUV-basierten Meeresboden-Mapping- und Umweltüberwachungssystemen zur Unterstützung von Offshore-Windentwicklungs- und Meeresschutzinitiativen unter strengeren Umweltvorschriften erweiterten.

- Im Februar 2025 betonten die Entwicklungen in ganz Asien-Pazifik die wachsenden Investitionen in fortgeschrittene AUV- und ROV-Plattformen, um den Ausbau von Offshore-Explorations-, Marine-Modernisierungs- und Subsea-Infrastruktur-Entwicklungen in Schwellen- und etablierten maritimen Volkswirtschaften zu unterstützen.

- Die zunehmende Übernahme fortschrittlicher AUV- und ROV-Systeme in den globalen Offshore-Industrien unterstreicht ihre zunehmende Bedeutung als multifunktionale Plattformen, die auf die Entwicklung von Leistungs-, Sicherheits- und Nachhaltigkeitsanforderungen ausgerichtet sind. Da Offshore-Betriebe weiterhin in Richtung Automatisierung, Präzision und digitale Integration voranschreiten, positionieren diese Systeme ihre funktionalen Fähigkeiten als kritische Enabler von effizienten Subsea-Betrieben, Infrastrukturintegrität und langfristiger Meeresproduktivität.

Zurückhaltung/Challenge

„Lack of Harmonized Global Regulatory Frameworks for AUV & ROV Operations“

- Das Fehlen harmonisierter globaler Regelungen für den Einsatz, den Betrieb und die Zertifizierung von AUV- und ROV-Systemen stellt eine bemerkenswerte Herausforderung für den AUV- und ROV-Markt dar, da die regulatorischen Anforderungen in den maritimen Rechts- und Offshore-Regionen deutlich variieren.

- Die Regulierungsbehörden wenden unterschiedliche Standards in Bezug auf Betriebssicherheit, Datensicherheit, Umweltauswirkungen, Unterwassernavigationsberechtigungen und schutzbezogene Einschränkungen an. Diese regulatorischen Fragmentierungen zwingen AUV- und ROV-Hersteller, Dienstleister und Offshore-Betreiber dazu, Systemkonfigurationen, Dokumentationen, operative Protokolle und Compliance-Strategien für jede Region anzupassen, wodurch die operative Komplexität, die Compliance-Kosten und die Einsatzzeiträume erhöht werden.

- Infolgedessen stehen Unternehmen vor Einschränkungen bei der Skalierung von AUV und ROV-Produktion, grenzüberschreitender Bereitstellung und Service-Operationen weltweit, insbesondere für multinationale Offshore-Projekte, Verteidigungsanwendungen und langfristige Subsea-Überwachungsprogramme.

Zum Beispiel

- Ende 2025 führten die See- und Umweltbehörden in ganz Asien und Europa unterschiedliche Compliance-Anforderungen für autonome Unterwassersysteme ein, einschließlich der betrieblichen Genehmigungs-, Umweltberichterstattungs- und Daten-Governance-Standards, mit denen regulatorische Unstimmigkeiten aufgezeigt werden, die eine standardisierte Bereitstellung und internationale Projektdurchführung erschweren.

- Im Mai 2025 erzwingten nationale und regionale Seeverkehrsregulatoren in aufstrebenden Offshore-Märkten zusätzliche Betriebs- und Sicherheitsgenehmigungen über die bestehenden internationalen Richtlinien hinaus, wodurch vorübergehende Einsatzverzögerungen für AUV- und ROV-Dienstleister geschaffen wurden, die zur Änderung der Missionsplanung, -dokumentation und -zertifizierungen während der Durchsetzungszeit erforderlich waren.

- Der Mangel an harmonisierten globalen Regulierungsrahmen stellt weiterhin eine strukturelle Herausforderung für den AUV & ROV-Markt dar, wodurch die Leichtigkeit der standardisierten System-Bereitstellung, grenzüberschreitende Operationen und die globale Skalierbarkeit eingeschränkt wird und gleichzeitig die Notwendigkeit regionalspezifischer Compliance-Strategien erhöht wird.

AUV und ROV Marktbereich

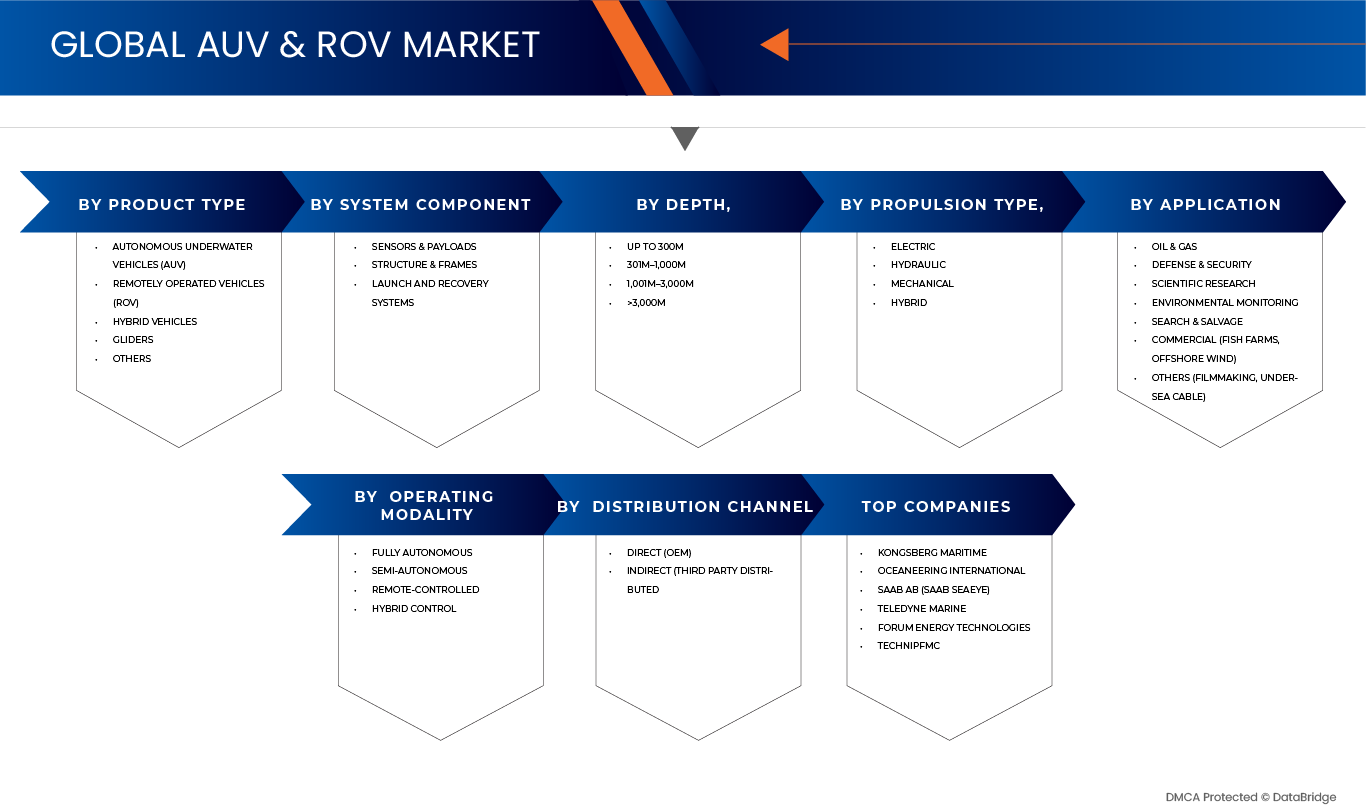

Der AUV- und ROV-Markt wird auf Basis von Produkttyp, Systemkomponente, Tiefe, Anwendung, Antriebsart, Betriebsmodalität und Vertriebskanal segmentiert

Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Autonome Unterwasserfahrzeuge (AUV), Fernbetriebene Fahrzeuge (ROV), Hybridfahrzeuge, Gleitgeräte und andere Segmente segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Remotely Operating Vehicles (ROV) den AUV- und ROV-Markt dominiert, der den höchsten Anteil von 53,3 % ausmacht und seine tiefe Integration über eine breite Palette von Offshore-, Marine- und Subsea-Industrieanwendungen widerspiegelt. Diese Dominanz wird in erster Linie durch den umfangreichen Einsatz von ROVs in der Öl- und Gasexploration, Unterwasserinspektion, Unterwasserbau, Verteidigungsoperationen und Umweltüberwachung angetrieben, wo kontinuierlicher Betrieb, hohe Nutzlastkapazität und Echtzeit-Personalkontrolle unerlässlich sind, um Betriebsgenauigkeit, Sicherheit und Zuverlässigkeit zu gewährleisten. Ihre Fähigkeit, komplexe Interventionsaufgaben zu erfüllen, fortschrittliche Werkzeuge zu tragen und effektiv in tiefen und gefährlichen Unterwasserumgebungen zu arbeiten, macht sie eine bevorzugte Wahl für Betreiber, die großformatige, missionskritische Unterwasseroperationen verwalten.

Darüber hinaus wird die starke Marktposition des Segments Autonome Unterwasserfahrzeuge (AUV) durch seine Kosteneffizienz und Eignung für langwierige, vorprogrammierte Missionen verstärkt, die sich gut an die operativen Strategien von Offshore-Betreibern und Forschungseinrichtungen anpasst, um die Erfassung und Datenerfassung ohne kontinuierliche Oberflächenunterstützung zu optimieren. Da sich die Offshore-Energieentwicklung, die Marinemodernisierung und die Meeresforschung weiterhin über die entwickelten und aufstrebenden Volkswirtschaften ausdehnen, wird die Nachfrage nach autonomen und halbautonomen Unterwassersystemen weiterhin robust bleiben.

Diese anhaltende Nachfrage, kombiniert mit der Vielseitigkeit und Kompatibilität von ROV-Plattformen in unterschiedlichen Wassertiefen, Missionsprofilen und Umweltbedingungen, positioniert das Segment Remotely Operating Vehicles als primärer Umsatz mit dem AUV- und ROV-Markt im Jahr 2026.

Durch die Systemkomponente

Auf Basis der Systemkomponente wird der Markt in Sensoren & Nutzlasten, Struktur & Rahmen und Start- und Recovery-Systeme segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Sensors & Payloads den AUV- und ROV-Markt dominiert, der den höchsten Anteil von 73,37% ausmacht, was seine entscheidende Rolle bei der Ermöglichung fortschrittlicher Unterwasser-, Navigations-, Bildgebungs- und Datenerfassung über eine breite Palette von Subsea-Anwendungen ausmacht. Sensoren und Nutzlastsysteme, die in AUVs und ROVs integriert sind, bieten ein verbessertes Situationsbewusstsein, eine hochauflösende Datenerfassung und missionsspezifische Funktionalität, was sie für Anwendungen, die Präzision, Zuverlässigkeit und Echtzeit- oder autonome Entscheidungsfindung erfordern, wesentlich macht. Diese Fähigkeiten unterstützen die Annahme in Offshore-Öl- und Gasexploration, Meeresboden-Mapping, Verteidigungsüberwachung, Umweltüberwachung und wissenschaftliche Forschung, wo genaue Unterwasserdaten direkt Einfluss auf operative Ergebnisse, Sicherheit und Effizienz haben.

Zudem wird die starke Marktposition des Segments Structure & Frames durch seine Bedeutung bei der Gewährleistung der Fahrzeugstabilität, der hydrodynamischen Stabilität und der Einhaltung strenger Offshore- und Seesicherheitsstandards gestärkt. Betreiber bevorzugen zunehmend robuste und anwendungsspezifische Konstruktionen, um extremen Tiefen, hohen Drücken und rauen Meeresbedingungen standzuhalten, während sie schwerere Sensornutzlasten und Werkzeugkonfigurationen unterstützen. Da sich die Subsea-Operationen weiter zu tieferen Gewässern, längeren Missionen und höherer Datenkomplexität entwickeln, wird die Nachfrage nach fortschrittlichen Sensorsystemen und strukturell optimierten Plattformen voraussichtlich weiterhin stark bleiben und die Dominanz des Segments Sensors & Payloads im AUV und ROV-Markt im Jahr 2026 verfestigen.

Durch Tiefe

Auf der Grundlage der Tiefe wird der Markt in bis zu 300 m, 301–1.000 m, 1.001–3.000 m und über 3.000 m

Im Jahr 2026 wird erwartet, dass das Segment Up To 300M den AUV- und ROV-Markt dominiert, was den höchsten Anteil von 58,69% ausmacht, der durch seine überlegene operative Effizienz und starke Ausrichtung mit flachen Wasser- und Küsten-Subsea-Anforderungen angetrieben wird. Dieser Tiefenbereich ermöglicht einen effektiven Einsatz von AUVs und ROVs für Küstenüberwachung, Hafen- und Hafeninspektion, Offshore-Windinfrastrukturüberwachung, Umweltbeurteilung und oberirdische Öl- und Gasaktivitäten. Im Vergleich zu tieferen Wasserbetrieben profitieren Systeme bis zu 300 Meter von geringerer Einsatzkomplexität, reduziertem Betriebsrisiko und schnellerer Missionswende, wodurch sie besonders gut für Routine-, Hochfrequenz-Unterwasseraufgaben geeignet sind, die Zuverlässigkeit und Kostenkontrolle erfordern.

Darüber hinaus wird die starke Marktposition des Segments 1.001M–3.000M durch seine erweiterte operative Fähigkeit zur Tiefwasserinspektion, Unterwasser-Bauunterstützung und Langzeiterhebungsmissionen unter anspruchsvollen Offshore-Bedingungen verstärkt. Dieser Tiefenbereich unterstützt komplexe Operationen in Tiefwasser-Öl- und Gasfeldern, U-Boot-Kabelinspektion und wissenschaftliche Forschung, bei denen robuste Fahrzeugdesign, fortschrittliche Navigationssysteme und Hochdrucktoleranz kritisch sind. Da Offshore-Aktivitäten weiterhin in tiefere Gewässer expandieren und höhere Präzisions-, Sicherheits- und Umweltanforderungen erfordern, steigt die Einführung von AUV- und ROV-Systemen in diesen Tiefenkategorien, was ihre Bedeutung im AUV- und ROV-Markt im Jahr 2026 verstärkt.

von Anwendung

Auf der Grundlage der Anwendung wird der AUV- und ROV-Markt in Öl & Gas, Verteidigung & Sicherheit, wissenschaftliche Forschung, Umweltüberwachung, Suche & Salvage, Handel und andere segmentiert

Im Jahr 2026 wird erwartet, dass das Segment Oil & Gas den Markt dominieren wird, was den höchsten Anteil von 54,40% ausmacht, was durch seine umfangreiche Abhängigkeit von AUV- und ROV-Systemen für kritische Subsea-Operationen über Offshore-Explorations-, Produktions- und Wartungsaktivitäten getrieben wird. Diese Unterwasserfahrzeuge sind weit verbreitet für Pipeline-Inspektion, Subsea-Geräte-Installation, Integritätsbewertung und Interventionsaufgaben, wo Präzision, Sicherheit und Dauerbetrieb unerlässlich sind. Ihre Fähigkeit, in tiefen und gefährlichen Unterwasserumgebungen zu arbeiten und die menschliche Exposition zu reduzieren, macht sie besonders gut mit den komplexen betrieblichen Anforderungen von Offshore-Öl- und Gasprojekten ausgerichtet.

Darüber hinaus wird die starke Marktposition des Segments Verteidigung & Sicherheit durch nachhaltige Investitionen in Marinemodernisierung, Seeüberwachung und Unterwassersicherheitsinfrastruktur in den entwickelten und Schwellenländern gestärkt. Verteidigungsagenturen nutzen immer mehr AUVs und ROVs für Minengegenmaßnahmen, Unterwasseraufklärung und kritischen Asset-Schutz, profitieren von ihrer Zuverlässigkeit, Stealth-Fähigkeit und Missionsflexibilität. Da sich die Offshore-Energieentwicklung und die maritime Sicherheit weiterhin weltweit intensivieren, wird die Nachfrage in diesen Segmenten voraussichtlich weiterhin stark bleiben und ihre anhaltende Bedeutung im AUV- und ROV-Markt im Jahr 2026 unterstützen.

Durch den Antrieb

Auf der Grundlage der Antriebsart wird der Markt in elektrische, hydraulische, mechanische und Hybride segmentiert

Im Jahr 2026 wird erwartet, dass das Hydraulische Segment den Markt dominiert, was einem höchsten Anteil von 28,19% entspricht, der durch seine weit verbreitete Anwendung in Schwerlast- und Hochleistungs-Subsea-Betrieben angetrieben wird. Hydraulische Antriebssysteme werden in der Arbeitsklasse ROVs für Offshore-Öl- und Gas-, Unterwasserbau- und Tiefwassereingriffsaktivitäten eingesetzt, wo hohes Drehmoment, präzise Steuerung und zuverlässige Leistung unter extremen Druckbedingungen unerlässlich sind. Ihre Fähigkeit, komplexe Werkzeug-, Manipulationsaufgaben und einen kontinuierlichen Betrieb in rauen Unterwasserumgebungen zu unterstützen, macht sie zu einer bevorzugten Vorgabe für anspruchsvolle industrielle Anwendungen.

Darüber hinaus wird das am schnellsten wachsende elektrische Segment durch steigende Nachfrage nach energieeffizienten, geräuscharmen und umweltfreundlichen Antriebssystemen, insbesondere in AUVs und leicht- bis mittelgroßen ROVs, die für Meeresbodenkartierungen, Umweltüberwachung, wissenschaftliche Forschung und Offshore-Windkontrollen verwendet werden, verstärkt. Elektroantrieb ermöglicht längere Laufzeiten, reduzierte Wartungsanforderungen und verbesserte Kompatibilität mit autonomen und semiautonomen Plattformen. Da Offshore-Betriebe zunehmend Effizienz, Nachhaltigkeit und digitale Integration priorisieren, wird dieses Segment voraussichtlich 2026 ein wichtiger Wachstumstreiber im AUV- und ROV-Markt bleiben.

Durch den Betrieb der Modalität

Auf Basis des Vertriebskanals wird der Markt in Direct (OEM) und Indirect (Third-Party Distributed) segmentiert.

Im Jahr 2026 wird erwartet, dass das Direct-Segment den Markt dominiert, was den höchsten Anteil von 64,88%, unterstützt von seiner weit verbreiteten Annahme über Offshore-Energie, Verteidigung und Meeresforschung Operationen. Direkte Beschaffungskanäle ermöglichen es Endanwendern, sich direkt mit Original-Ausrüstungsherstellern (OEM) für angepasste AUV- und ROV-Systeme zu beschäftigen, um eine präzise Ausrichtung auf die Anforderungen an Missionen, Systemintegrationsanforderungen und technische Spezifikationen zu gewährleisten. Dieser Ansatz unterstützt verbesserte Systemsicherheit, optimierte Bereitstellung und verbesserte After-Sales-Unterstützung, so dass es die bevorzugte Beschaffungsmethode für großflächige und missionskritische Subseen-Operationen.

Darüber hinaus wird das am schnellsten wachsende Indirect-Segment durch die wachsende Rolle von Drittanbietern und Dienstleistern verstärkt, die lokale Unterstützung, flexible Finanzierungsoptionen und gebündelte Servicemodelle bieten. Diese Kanäle verbessern die Marktzugangsmöglichkeit für kleinere Betreiber, Forschungseinrichtungen und aufstrebende Offshore-Märkte, indem sie Investitionsbarrieren reduzieren und Beschaffungsprozesse vereinfachen. Da die Nachfrage nach skalierbaren, zuverlässigen und anwendungsspezifischen Unterwasserroboterlösungen weiter anwächst, werden sowohl direkte als auch indirekte Vertriebskanäle voraussichtlich eine entscheidende Rolle bei der Unterstützung der nachhaltigen Marktakzeptanz im AUV- und ROV-Markt im Jahr 2026 spielen.

Regionale Analyse des AUV- und ROV-Marktes

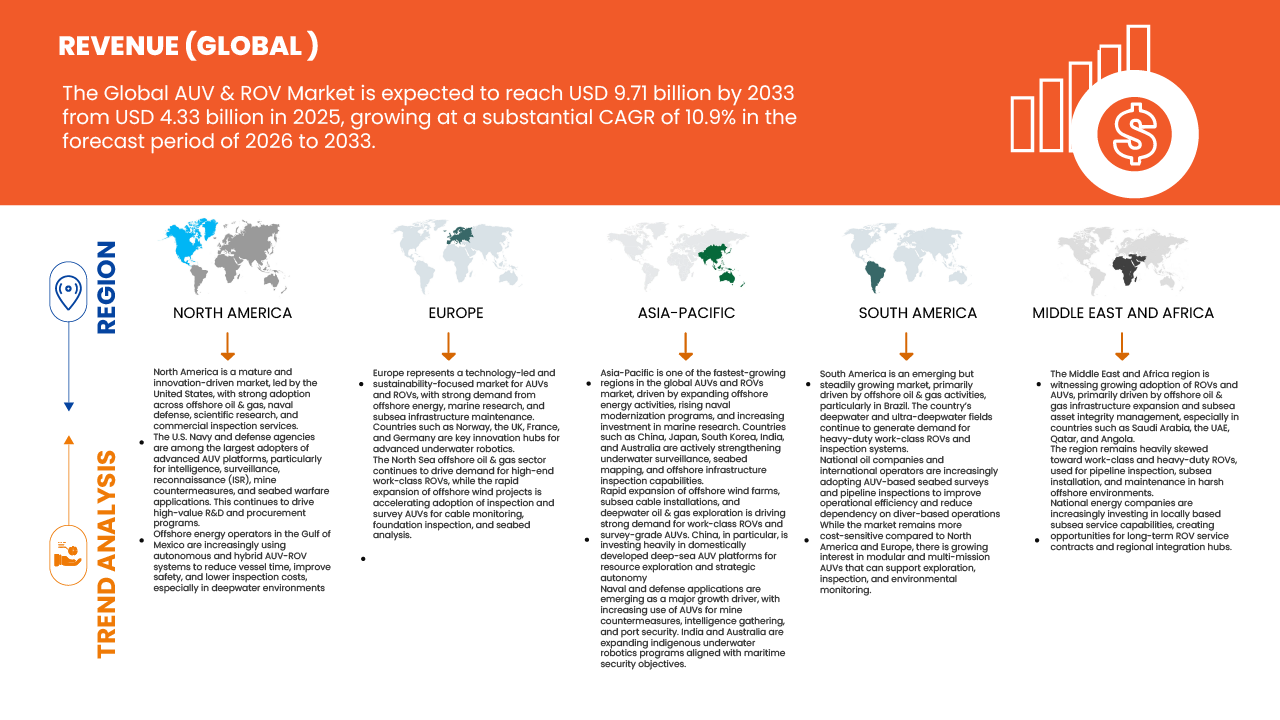

- Im Jahr 2026 stellt die Region Nordamerika einen bedeutenden Anteil am AUV- und ROV-Markt dar, was 39,65 % der globalen Nachfrage ausmacht. Mit einem projizierten CAGR von 10,9% wird das Wachstum durch die zunehmende Offshore-Öl- und Gasexploration entlang des Golfs von Mexiko und der Atlantikküste, die umfangreiche Bereitstellung von autonomen und fernbedienten Unterwassersystemen für die Überwachung von Subsea-Inspektionen und Pipeline sowie die wachsende Investition in Verteidigungs- und Marinemodernisierungsprogrammen vorangetrieben.

- Die Region profitiert von einer etablierten Offshore- und maritimen Infrastruktur, starken regulatorischen Rahmenbedingungen und einer erheblichen Finanzierung für die Innovation der Meeresforschung und der Subsa-Technologie. Die Ausweitung von Endverbrauchsanwendungen auf Öl- und Gas-, Verteidigungs- und Sicherheits-, Umweltüberwachungs- und Offshore-Erneuerungsprojekte unterstützt weiterhin starke Marktdurchdringung und langfristiges Wachstumspotenzial in Nordamerika.

China AUV & ROV Markt Einblick

Der China AUV & ROV-Markt erweitert sich rasant, angetrieben durch groß angelegte Offshore-Energieprojekte, zunehmende Übernahme autonomer Subsa-Systeme und unterstützende Regierungsinitiativen, die die Innovation der maritimen Technologie fördern. Technologische Fortschritte in der AUV-Navigation, ROV-Tooling und Unterwasser-Sensor-Integration, kombiniert mit kostengünstiger Herstellung von Roboterplattformen, Position China als ein wichtiger globaler Hub für Unterwasser-Explorations- und Inspektionslösungen mit erheblichem Wachstumspotenzial.

Indien AUV & ROV Markt Einblick

Der Indien AUV & ROV-Markt zeigt ein robustes Wachstum, unterstützt durch den Ausbau der Offshore-Öl- und Gasexploration, die Steigerung der Marinemodernisierung und den Ausbau fortschrittlicher Unterwassersysteme für Unterwasserinspektion und Umweltüberwachung. Regierungsinitiativen zur Förderung der Sicherheit des Seeverkehrs, zur Verbesserung der Verteidigungsfähigkeit und zur Entwicklung der industriellen Subsea werden weiterhin die Marktdynamik verbessern.

Nordamerika AUV & ROV Market Insight

Der Nordamerika AUV & ROV-Markt wächst stetig, unter der Leitung der USA und Kanadas, angetrieben durch fortschrittliche Offshore-Infrastruktur, Innovation in Unterwasserrobotik und unterstützende Nachhaltigkeitsorientierte Politiken. Die steigende Nachfrage nach AUVs und ROVs in Öl & Gas, Verteidigung & Sicherheit, Umweltüberwachung und Offshore-Erneuerbare Energien verstärkt weiterhin langfristige regionale Wachstumsaussichten.

US AUV & ROV Market Insight

Der US AUV & ROV Market ist ein wichtiger globaler Beitrag, der von etablierten Offshore-Betrieben, fortschrittlichen Subsea-Inspektionstechnologien und einer stetigen Übernahme autonomer und halbautonomer Unterwasserfahrzeuge unterstützt wird. Eine hohe Integration von Echtzeit-Überwachungssystemen, digitalen Zwillingsplattformen und missionsspezifischen Werkzeugen unterstützt weiterhin Marktwachstum, betriebliche Effizienz und technologische Innovation.

Kanada AUV & ROV Marktaufsicht

Der Kanada AUV & ROV-Markt wächst konsequent, unterstützt durch moderne Offshore-Infrastruktur, Betonung auf die Umweltverträglichkeit und Nachfrage nach nachhaltigen Unterwasserinspektions- und Überwachungslösungen. Die zunehmende Fokussierung auf energieeffiziente und wirkungsarme Unterwassersysteme erhöht die Akzeptanz in Öl- und Gas-, Offshore-Wind- und wissenschaftlichen Forschungsanwendungen.

Deutschland AUV & ROV Market Insight

Der AUV & ROV-Markt in Deutschland erlebt ein stetiges Wachstum, das von einer starken maritimen Infrastruktur, technologischen Innovation in der Subsea-Robotik und einer hohen Übernahme leistungsorientierter Unterwassersysteme in Öl- und Gas-, Erneuerbare Energien und Verteidigungssektoren angetrieben wird. Förderfähige Umweltvorschriften und Investitionen in nachhaltige Offshore-Praktiken positionieren Deutschland als Schlüssel AUV & ROV-Markt in Europa.

Frankreich AUV & ROV Market Insight

Der Frankreich AUV & ROV-Markt erweitert sich, angetrieben durch steigende Nachfrage nach modularen ROVs, autonomen Subsea-Plattformen und sensorreichen AUVs in Offshore-Energie-, Verteidigungs- und Meeresforschungsanwendungen. Die Regierungsinitiativen zur Förderung sicherer, wirkungsloser Subsaiten und technologischer Innovation unterstützen die allgemeine Marktentwicklung.

Europa AUV & ROV Marktaufsicht

Der Europa AUV & ROV-Markt wächst stetig, unterstützt durch starke regulatorische Aufsicht, fortschrittliche Offshore-Infrastruktur und zunehmende Übernahme autonomer und ferngesteuerter Unterwassersysteme in Öl- und Gas-, Verteidigungs- und Umweltüberwachungsanwendungen. Die laufenden Investitionen in qualitativ hochwertige, leistungsorientierte Subsea-Lösungen unterstützen die langfristige regionale Markterweiterung.

AUV und ROV Marktanteil

Der AUV & ROV-Markt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Kongsberg Maritime (Norwegen)

- Oceaneering International (USA)

- Saab AB (Saab Seaeye) (Schweden)

- Teledyne Marine (USA)

- Forum Energy Technologies (USA)

- TechnipFMC (U K.)

- ECA Group (Frankreich)

- DOF Subsea (Norwegen)

- Atlas Elektronik GmbH (Deutschland)

- Boston Engineering Corporation (USA)

- IKM Subsea (Norwegen)

- VideoRay (USA)

- Bodenmaschinendynamik (SMD) (U. K.)

- Hydroid (HII) (US)

- Aquabotix Technology Corporation (USA)

- Strategische Robotiksysteme (US)

- ROVOP (U. K.)

- Seamor Marine Ltd. (Kanada)

- SeaRobotics Corporation (USA)

- Mariscope Meerestechnik (Deutschland)

- International Submarine Engineering Ltd. (Kanada)

- Deep Ocean Engineering, Inc. (USA)

- Boxfish Robotics Ltd. (Neuseeland)

- Planys Technologies (Spanien)

- Cellula Robotics Ltd. (Kanada)

Neueste Entwicklungen im AUV- und ROV-Markt

- Im Oktober 2025 wurde Kongsberg Maritime unter den Top 10 Underwater Robotics Companies 2025 von Industry Outlook Magazine anerkannt und unterstreicht sein Engagement für Innovation, Zuverlässigkeit und fortschrittliche Subsea-Lösungen im Bereich AUV und ROV. Im Juli 2025 führte das Unternehmen auch ein Technologie-Outreach-Programm in Zusammenarbeit mit maritimen Forschungsinstituten, engagierten Mitarbeitern und der Gemeinschaft, um Bildung und Fähigkeiten Entwicklung in der Meeresrobotik zu fördern.

- Im Februar 2024 nahm Oceaneering International an der Offshore Technology Conference (OTC) 2024 teil und verstärkte seine Präsenz in den Bereichen Subsea Engineering und Inspektionsdienstleistungen, während sie sich mit Kunden und Partnern engagieren, um ihr erweitertes Portfolio an autonomen und fernbedienten Unterwasserfahrzeugen zu präsentieren.

- Im Oktober 2024 erweiterte Saab AB (Saab Seaeye) sein Portfolio an leistungsfähigen ROVs und modularen AUV-Plattformen, um seine Präsenz in Offshore-Öl- und Gas-, Verteidigungs- und Subsea-Forschungssektoren zu verbessern. Zudem verstärkte das Unternehmen sein globales Service- und Support-Netzwerk, um die wachsende Nachfrage in Europa, Asien-Pazifik und Nordamerika zu erfüllen.

- Im Juli 2024 organisierte Teledyne Marine in Zusammenarbeit mit lokalen Seebehörden eine Umweltbewusstseins- und Küstenaufklärungsinitiative, die das Engagement des Unternehmens für soziale Verantwortung und nachhaltige Meerespraktiken widerspiegelt.

- Im März 2025 implementierte Forum Energy Technologies energieeffiziente Antriebssysteme und umweltfreundliche Herstellungspraktiken in seinen Produktions- und Montageprozessen von AUV und ROV und verstärkte das Engagement des Unternehmens für nachhaltige, leistungsstarke Unterwasserrobotiklösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK GLOBAL AUV & ROV MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTERS FIVE FORCES ANALYSE

4.2 MATERIALAUSSETZUNG

4.2.1 STRUKTURELLE und HULL MATERIALIEN

4.2.2 WIETERSYSTEME

4.2.3 ELECTRONICS & SENSORS

4.2.4 BESTIMMUNGEN

4.2.5 BUYANZY MATERIALIEN

4.2.6 TETHER & CONNECTIVITY MATERIALs

4.2.7 QUALITY, REGULATORY & SUPPLY CONSIDERATIONS

4.2.8 SCHLUSSFOLGERUNG

4.3 BRAND OUTLOOK

4.3.1 BRAND COMPARATIVE ANALYSE

4.3.2 WETTB. ÜBERBLICK

4.4 VERBRAUCHERPREISUNG

4.4.1 GRUPPE 1 MISSIONSCRITISCHE & STRATEGISCHE VERWENDUNGEN

4.4.2 GRUPPE 2 VERFAHREN UND ZUSAMMENARBEITER

4.4.3 GRUPPE 3 ARBEITNEHMERINDUSTRIE

4.4.4 GRUPPE 4 VOLUMEDRIVEN COMMERCIAL BUYERS

4.4.5 GRUPPE 5 FORSCHUNG & INNOVATION-FOCUSED INSTITUTIONEN

4.4.6 GRUPPE 6 ENTRY-LEVEL & BUDGET-FOCUSEE

4.5 VENDOR SELECTION CRITERIEN

4.5.1 PERFORMATION UND DEPTH RATING

4.5.2 MANEUVERABILITÄT UND PAYLOAD CAPACITY

4.5.3 SENSOR UND IMAGINGQUALITÄT

4.5.4 RELIABILITY, DURABILITY, UND MAINTENANCE

4.5.5 MANUFACTURER TRACK RECORD UND SUPPORT

4.6 TECHNOLIGISCHE ZUSAMMENFASSUNG

VALUE CHAIN ANALYSIS – GLOBAL AUV & ROV MARKET

4.7.1 ÜBERBLICK

4.7.2 RAW MATERIALS & COMPONENTEN (20–30%)

4.7.3 VEHICLE DESIGN, R&D & MANUFACTUREN (30–40%)

4.7.4 ASSEMBLY, PRÜFUNG & VALIDIERUNG (15–25%)

4.7.5 PACKAGING, ENTPLOYMENT & DOCUMENTATION (05–10%)

4.7.6 LOGISTICS, DISTRIBUTION & COMMERCIALISATION (10–15%)

4.8 SUPPLY CHAIN ANALYSE

4.8.1 ÜBERBLICK

4.8.2 LOGISTIC COST SCENARIO

4.8.2.1 ROUTE DISRUPTION UND VERZEICHNIS INFLATION

4.8.2.2 KONSTRAINEN UND WASSERSTELLUNG

4.8.2.3 REGULATOR UND FUEL-TRANSITION PASS-THROUGHS

4.8.2.4 AIR FREIGHT AS A COST ESCALATOR FÜR CRITICAL-PATH ITEMS

4.8.3 EINFUHRUNG VON LOGISTIC SERVICE PROVIDERS

4.8.3.1 PROJECT LOGISTICS ORCHESTRATION FÜR OFFSHORE MOBILISATIONEN.

4.8.3.2 ZOLL-, LICENSING- und CROSS-BORDER-WENDUNG

4.8.3.3 HANDLUNG DER SONDEREN CARGO UND HAZARDOUS-GUTe

4.8.3.4 RESILIENCE PLANNing DURING GLOBAL DISRUPTIONEN

4.8.3.5 FIELD-SERVICE LOGISTICS UND LIFECYCLE SUPPORT

4.9 ERZEUGNISSE

4.9.1 GLOBAL PRODUCTION LANDSCAPE

4.9.2 KONSUMPTIONEN UND REGIONALE DEMANDSTRUKTUR

4.9.3 SICHERHEIT UND REGIONALE ZUSAMMENFASSUNGEN

4.9.4 ÜBERGANGSBLATT

4.1 PROFIT MARKT SCENARIO

4.10.1 ERZEUGNISSE MARGIN DIFFERENTIATION

4.10.2 ANWENDUNGSSPEZIFISCHES MARGIN DYNAMICS

4.10.3 ROLLE DER DIENSTLEISTUNGEN UND AFTERMARKET

4.10.4 COSTSTRUKTUR UND MARKTPRESSURE

4.10.5 OUTLOOK UND WETTBEWERBSPOLITIK

4.11 GRÜNDUNG ANALAYSIS

4.12 CLIMATE CHANGE SCENARIO

4.12.1 UMWELTBEDINGUNGEN

4.12.2 INDUSTRIERESPONIEN

4.12.3 RÜCKNAHMEN

4.12.4 ANALYST EMPFEHLUNGEN

4.13 INDUSTRIE ECOSYSTEM ANALYSE

4.13.1 VERWALTUNGSGESELLSCHAFTEN

4.13.2 SMALL & MEDIUM SIZE COMPANEN

4.13.3 END ÄNDER

4.14 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.14.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.14.2 RECHTLICHE ENTWICKLUNG

4.14.3 STAGE DER ENTWICKLUNG

4.14.4 TIMELINE UND MILESTONES

4.14.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.14.6 RISIKOBEWERTUNG UND MITIGUNG

4.14.6.1 ZUSAMMENFASSUNG

4.14.6.2 UMWELTRECHTE

4.14.6.3 KOMMUNIKATION & NAVIGATION LOSS

4.14.6.4 NACHGLIEDSTAATEN

4.14.6.5 DATEN ODER INACCURACY

4.14.6.6 ENERGIE & ENDURANCE FAILURE

4.14.6.7 HUMAN ERROR

4.14.6.8 REGULATORIE / RECHTLICHE RISIKO

4.14.6.9 TECHNOLOGIE

4.14.7 AUSBAU

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE (S) IN TOP-5 LÄNDERN

5.1.1 VEREINIGTE STAATEN

5.1.2 EUROPÄISCHE UNION

5.1.3 CHINA

5.1.4 JAPAN

5.1.5 INDIEN

5.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.3.1 TECHNISCHE GAPABILITÄTEN

5.3.2 WETTBEWERBSPOLITIK

5.3.3 FINANZIELLE und COMMERZIELLE FAKTOREN

5.3.4 ZUSAMMENFASSUNG UND AUSBILDUNG

5.3.5 STRATEGISCHE FIT UND SAMMLUNG

5.3.6 RISK & RELIABILITÄT WÜRDIGUNG

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RAW MATERIAL PROCUREMENT:

5.4.2 VERARBEITUNG UND PRODUKTION:

5.4.3 LOGISTICS UND DISTRIBUTION:

5.4.4 PITCH UND POSITION IM MARKT:

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.1.1 STRATEGISCHE EINFUHRUNG UNDERSEA DOMAINS

5.7.1.2 DEFENSCHUTZ UND INDO‐PAKIFISCHE DYNAMICS

5.7.1.3 AUSFÜHRLICHE CHAINS, SOVEREIGNTY, UND EXPORT CONTROL PRESSURE

5.7.1.4 MARITIME SICHERHEITSSCHUTZ UND INFRASTRUKTURSCHUTZ

5.7.1.5 UMWELT UND INTERNATIONALE RECHT

5.7.1.6 DUAL‐USE TENSIONEN UND INDUSTRIE IMPLIKATIONEN

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.3.1 MOST-FAVORED-NATION (MFN) STATUS

5.7.3.2 ROLE IN AUV/ROV HANDEL UND MARKTENTRIE

5.7.3.3 PREFERENTIALHANDELSBEDINGUNGEN (PTAS)

5.7.3.4 ZERTIFIZIERUNG UND WETTBEWERBSRECHT

5.7.3.5 STRATEGISCHE UMSETZUNGEN FÜR MANUFACTURERS

5.7.3.6 MARKET IMPACT UND FUTURE

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 ESTABLISHMENT OF SEZS/INDUSTRIAL PARKS

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVER

7.1.1 VERWENDUNGSBEREICH OIL & GAS EXPLORATION UND DEEPWATER ZUR ENTWICKLUNG DER ENTWICKLUNG VON AUVs UND ROVs für INSPECTION, REPAIR, UND MAINTENANCE TÄTIGKEITEN

7.1.2 RISING ADOPTION DER AUTONOMOUS UND REMOTELY OPERATED SYSTEME, um HUMAN RISK UND OPERATIONALER DOWNTIME IN HARSH UNDERWATER UMWELT

7.1.3 ANPASSUNGEN IN KI, SENSOR INTEGRATION, NAVIGATION, UND IMAGING TECHNOLOGIES ENHANCE MISSION ACCURACY UND OPERATIONALEFFIZIENZ.

7.1.4 ENTWICKLUNG DER ENTWICKLUNG UND ENTWICKLUNG DER ENTWICKLUNG VON AUVS UND ROVS FÜR SURVEILLANCE, MINE COUNTERMEASUREs, UND ANDERSEA SICHERHEIT

7.2 ERGEBNIS

7.2.1 HIGH CAPITAL INVESTITION UND MAINTENANCE COSTs LIMIT ADOPTION AMONG SMALL UND MID-SIZED OPERATOREN

7.2.2 LIMITED UNDERWATER GEMEINSCHAFT BANDWIDTH UND NAVIGATION IN DEEP-SEA-OPERATIONEN VERBRAUCHEN

7.3 STELLUNGNAHMEN

7.3.1 ENTWICKLUNG von COMPACT, MODULAR, UND HYBRID AUV-ROV PLATFORMEN ENTWICKLUNG FLEXIBILITY UND MISSION ADAPTABILITY

7.3.2 AMERKUNG DER AKTIVITÄTEN IM ASIEN-PAKIFIK, LATIN AMERIKA, UND AFRIKA ANGEBOT UNTAPPED MARKET POTENTIAL

7.3.3 INKREISIERTE GOVERNMENTFONDS FÜR OZEAN EXPLORATION UND MARITIME SECURITY PROGRAMME ACCELERATES TECHNOLOGIE

7.4 HANDELN

7.4.1 ERGEBNISSE GENEHMIGUNGEN UND UMWELTSCHUTZ ANFORDERUNGEN AN DIE VERBINDUNG VON PROJEKT

7.4.2 HARSH OZEAN-ANSPRUCHSVORSCHRIFTEN

8 GLOBAL-AUV- und ROV-MARKT, NACH PRODUKTE

8.1 ÜBERBLICK

8.2 REMOTELY OPERATED VEHICLES (ROV)

8.2.1 ARBEITSMARKT

8.2.1.1 GESUNDHEITSSCHUTZ

8.2.1.2 LIGHT WORK CLASS ROVs

8.2.2 SACHVERZEICHNIS

8.2.2.1 INSPECKTION

8.2.2.2 UTILITÄT

8.2.2.3 SAMMLUNG

.2.2.4 REPAIR

8.2.3 TOY / MICRO ROVs

8.2.4 NORTH AMERIKA

8.2.5 EUROPA

8.2.6 ASIEN-PAKIFIK

8.2.7 MIDDAT UND AFRIKA

8.2.8 AUSSCHUSS

8.3 AUTONOMOUS UNDERWATER VEHICLES (AUV)

8.3.1 MEDIUM WASSER-AUVS (100M – 1.000M)

8.3.1.1 ANWENDUNG

8.3.1.1.1 PIPELINE INSPECTION

8.3.1.1.2 UMWELTBILDUNG

8.3.1.1.3 SONSTIGE

8.3.1.2 SENSORS

SONAR

8.3.1.2.2 IMAGING SYSTEME

ARBEITSLOSIGKEIT

8.3.1.3.1 SHIP-LAUNCH

8.3.1.3.2 SHORE-LAUNCH

8.3.2 DEEP WATER AUVS (> 1000M)

8.3.3 WASSER-AUVS (< 100M)

8.3.4 NORTHAMERIKA

8.3.5 EUROPA

8.3.6 ASIEN-PAKIFIK

8.3.7 MIDDAT UND AFRIKA

8.3.8 AUSSCHUSS

8.3.9 NORTH AMERIKA

8.3.10 EUROPA

8.3.11 ASIEN-PAKIF

8.3.12 MIDDAT UND AFRIKA

8.3.13 AMERIKA

8.4 HYBRID VEHICs

8.4.1 NORTH AMERIKA

8.4.2 EUROPA

8.4.3 ASIEN-PAKIFIK

8.4.4 MIDDAT UND AFRIKA

8.4.5 SOUTH AMERIKA

8.5 LÄNDER

8.5.1 NORTH AMERIKA

8,5.2 EUROPA

8,5.3 ASIEN-PAKIFIK

8.5.4 MIDDLE EAST UND AFRIKA

8.5.5 SOUTH AMERICA

8.6 SONSTIGE

8.6.1 NORTH AMERIKA

8.6.2 EUROPA

8.6.3 ASIEN-PAKIFIK

8.6.4 MIDDAT UND AFRIKA

8.6.5 SOUTH AMERIKA

9 GLOBAL AUV & ROV MARKET, NACH SYSTEM COMPONENT

9.1 ÜBERBLICK

9.2 SENSORS & PAYLOADS

9.2.1 SONAR-SYSTEME

9.2.1.1 MULTIBEAMSONAR

9.2.1.2 SIDE-SCAN-SONAR

9.2.2 NAVIGATIONSSYSTEME

9.2.2.1 INERTIAL NAVIGATION

9.2.2.2 ANWENDUNGSBEREICH

9.2.2.3 GPS INTEGRATION

9.2.3 CAMERAS

9.2.3.1 OPTISCHE

9.2.3.2 INFRARE

ANHANG

9.2.4 KONTROLLE & GEMEINSCHAFTSSYSTEME

9.2.5 MANIPULATOREN & ARMS

9.2.6 BATTERY- und ENERGIESYSTEME

9.2.7 PROPULSIONSSYSTEME

9.2.8 NORTH AMERIKA

9.2.9 EUROPA

9.2.10 ASIEN-PAKIFIK

9.2.11 MIDDAT UND AFRIKA

9.2.12 AUSSCHUSS

9.3 STRUKTUR & FRAMEN

9.3.1 NORTH AMERICA

EUROPA

9.3.3 ASIEN-PAKIFIK

9.3.4 MIDDAT UND AFRIKA

9.3.5 AMERIKA

9.4 LAUNCH- UND RECOVERY-SYSTEME

9.4.1 NORTH AMERIKA

EUROPA

9.4.3 ASIEN-PAKIFIK

9.4.4 MIDDAT UND AFRIKA

9.4.5 SOUTH AMERIKA

10 GLOBAL AUV & ROV MARKET, BY DEPTH

10.1 ÜBERBLICK

10.2 AUF 300M

10.2.1 ANWENDUNG

10.2.1.1 PIPELINE INSPECKTION

10.2.1.2 FISCHEREI INSPEKTION

10.2.2 NORTH AMERIKA

10.2.3 EUROPA

10.2.4 ASIEN-PAKIFIK

10.2.5 MIDDLE EAST UND AFRIKA

10.2.6 SOUTH AMERIKA

10.3 301M-1.000M

10.3.1 USAGE TYPE

10.3.1.1 OFFSHORE OIL FIELD

10.3.1.2 DEFEN

10.3.2 NORTH AMERIKA

10.3.3 EUROPA

10.3.4 ASIEN-PAKIFIK

10.3.5 MIDDLE EAST UND AFRIKA

10.3.6 SOUTH AMERIKA

10.4 1,001M-3.000M

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 MIDDAT UND AFRIKA

10.4.5 SOUTH AMERIKA

10,5 > 3000M

10.5.1 NORTH AMERIKA

10.5.2 EUROPA

10.5.3 ASIEN-PAKIFIK

10.5.4 MIDDLE EAST UND AFRIKA

10.5.5 SÜDAMERIKA

11 GLOBAL AUV und ROV MARKET, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 OIL & GAS

11.2.1 PIPELINE und STRUKTURE INSPECK

11.2.1.1 ROUTINE INSPEKTION

SCHLUSSFOLGERUNGEN

11.2.1.3 VISUELLE

11.2.1.4 FIXE SCHULEN

11.2.1.5 ON-DEMAND

11.2.1.6 ULTRASONEN

11.2.1.7 BERICHT FREQUENZY

11.2.1.8 DAMAGEBEWERTUNG

11.3 UNTERNEHMEN INSTALLATION

11.3.1 NORTH AMERIKA

11.3.2 EUROPA

11.3.3 ASIEN-PAKIFIK

11.3.4 MIDDAT UND AFRIKA

11.3.5 AMERIKA

11.4 DEFEN UND SICHERHEIT

11.4.1 NAVY SURVEILLATION

11.4.2 MINE COUNTERMEASSUNGEN

11.4.3 HARBOR/MARITIME SICHERHEIT

11.4.4 NORTHAMERIKA

11.4.5 EUROPA

11.4.6 ASIEN-PAKIFIK

11.4.7 MIDDAT UND AFRIKA

11.4.8 AUSSCHUSS

11.5 WISSENSCHAFTLICHER FORSCHUNG

11.5.1 OZEANGRAPHISCHE URVEYS

11.5.2 BIOLOGISCHE PRODUKTION

11.5.3 NORTH AMERIKA

11.5.4 EUROPA

11.5.5 ASIEN-PAKIFIK

11.5.6 MIDDLE EAST UND AFRIKA

11.5.7 SÜD AMERIKA

11.6 UMWELTVERFAHREN

11.6.1 WASSERQUALITÄT

11.6.2 ÜBERBLICK

NORTH AMERIKA

11.6.4 EUROPA

11.6.5 ASIEN-PAKIFIK

11.6.6 MIDDAT UND AFRIKA

11.6.7 AUSSCHUSS

11.7 LANDWIRTSCHAFT

11.7.1 NORTH AMERIKA

11.7.2 EUROPA

11.7.3 ASIEN-PAKIFIK

11.7.4 MIDDLE EAST UND AFRIKA

11.7.5 SOUTH AMERIKA

11.8 SEARCH & SALVAGE

11.8.1 NORTH AMERIKA

11.8.2 EUROPA

11.8.3 ASIEN-PAKIFIK

11.8.4 MIDDLE EAST UND AFRIKA

11.8.5 SÜDAMERIKA

11,9 SONSTIGE

11.9.1 NORTH AMERIKA

11.9.2 EUROPA

11.9.3 ASIEN-PAKIFIK

11.9.4 MIDDLE EAST UND AFRIKA

11.9.5 SOUTH AMERIKA

12 GLOBAL AUV & ROV MARKET, NACH PROPULSION TYPE

12.1 ÜBERBLICK

12.2 HYDRAUL

12.2.1 NORTH AMERIKA

12.2.2 EUROPA

12.2.3 ASIEN-PAKIFIK

12.2.4 MIDDAT UND AFRIKA

12.2.5 SOUTH AMERIKA

12.3 ELEKTRIZ

12.3.1 NORTH AMERIKA

12.3.2 EUROPA

12.3.3 ASIEN-PAKIFIK

12.3.4 MIDDAT UND AFRIKA

12.3.5 SÜD AMERIKA

12.4 HYBRID

12.4.1 NORTH AMERIKA

12.4.2 EUROPA

12.4.3 ASIEN-PAKIFIK

12.4.4 MIDDAT UND AFRIKA

12.4.5 SOUTH AMERIKA

12.5 MECHANISCHER

12.5.1 NORTH AMERIKA

12.5.2 EUROPA

12.5.3 ASIEN-PAKIFIK

12.5.4 MIDDLE EAST UND AFRIKA

12.5.5 SÜDAMERIKA

13 GLOBAL AUV und ROV MARKET, NACH PERATIEREN MODALITÄT

13.1 ÜBERBLICK

13.2 REMOTE-CONTROLLED

13.2.1 NACH BESTIMMUNGEN

13.2.1.1 HYDRAULATION

13.2.1.2 ELEKTRIZ

13.2.1.3 HYBRID

13.2.1.4 MECHANISCHER

13.2.2 NORTHAMERIKA

13.2.3 EUROPA

13.2.4 ASIEN-PAKIFIK

13.2.5 MIDDLE EAST UND AFRIKA

13.2.6 SÜDAMERIKA

13.3 FULLY AUTONOMOUS

13.3.1 NACH BESTIMMUNGEN

13.3.1.1 ELEKTRIZ

13.3.1.2 HYBRID

13.3.1.3 HYDRAULATION

13.3.1.4 MECHANISCHER

13.3.2 NORTHAMERIKA

13.3.3 EUROPA

13.3.4 ASIEN-PAKIFIK

13.3.5 MIDDLE EAST UND AFRIKA

13.3.6 AUSSCHUSS

13.4 SEMI-AUTONOMOUS

13.4.1 NACH BESTIMMUNGEN

13.4.1.1 ELEKTRIZ

13.4.1.2 HYDRAULATION

13.4.1.3 HYBRID

13.4.1.4 MECHANISCHER

13.4.2 NORTHAMERIKA

13.4.3 EUROPA

13.4.4 ASIEN-PAKIF

13.4.5 MIDDLE EAST UND AFRIKA

13.4.6 AUSSCHUSS

13.5 HYBRID-KONTROLLE

13.5.1 NACH BESTIMMUNGEN

13.5.1.1 ELECTRIC

13.5.1.2 HYBRID

13.5.1.3 HYDRAULISCHE

13.5.1.4 MECHANISCHE

13.5.2 NORTH AMERIKA

13.5.3 EUROPA

13.5.4 ASIEN-PAKIFIK

13.5.5 MIDDLE EAST UND AFRIKA

13.5.6 AUSBILDUNG

14 GLOBAL AUV & ROV MARKET, NACH VERTEILUNG CHANNEL

14.1 ÜBERBLICK

14.2 DIREKT

14.2.1 NORTH AMERIKA

14.2.2 EUROPA

14.2.3 ASIEN-PAKIFIK

14.2.4 MIDDAT UND AFRIKA

14.2.5 SOUTH AMERIKA

14.3 INDIREKT

14.3.1 NORTH AMERIKA

14.3.2 EUROPA

14.3.3 ASIEN-PAKIFIK

14.3.4 MIDDAT UND AFRIKA

14.3.5 SOUTH AMERIKA

15 GLOBAL AUV & ROV MARKET, NACH REGION

15.1 ÜBERBLICK

15.2 NORTHAMERIKA

15.2.1 Vereinigte Staaten

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 U.K.

15.3.2 NORWEGEN

15.3.3 DEUTSCHLAND

15.3.4 FRANKREICH

15.3.5 NIEDERLANDE

15.3.6 ITALIEN

15.3.7 SPANIEN

15.3.8 DÄNEMARK

15.3.9 RUSSIEN

15.3.10 SCHWEDEN

15.3.11 FINNLAND

15.3.12 BELGIEN

15.3.13 REST EUROPA

15.4 ASIEN-PAKIFIK

15.4.1 CHINA

15.4.2 JAPAN

15.4.3 SOUTH KOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN

15.4.6 SINGAPORE

15.4.7 MALAYSIEN

15.4.8 INDONESIEN

15.4.9 TAIWAN

15.4.10 THAILAND

15.4.11 PHILIPPINE

15.4.12 HONG KONG

15.4.13 NEUE ZEALAND

15.4.14 REST DER ASIEN-PAKIFIK

15.5 MIDDLE EAST UND AFRIKA

15.5.1 SAUDI ARABIA

15.5.2 VAE

15.5.3 TURKEY

15.5.4 QATAR

15.5.5 SOUTH AFRICA

15.5.6 EGYPT

15.5.7 OMAN

15.5.8 KUWAIT

15.5.9 BAHRAIN

15.5.10 REST VON MIDDLE EAST UND AFRIKA

15.6 AUSBILDUNG

15.6.1 BRAZIL

15.6.2 ARGENTINA

15.6.3 COLOMBIEN

15.6.4 CHILE

15.6.5 PERU

15.6.6 REST OF SOUTH AMERICA

16 GLOBAL AUV & ROV MARKET: COMPANY LANDSCAPE

16.1 WETTBEWERBSANALYSE: GLOBAL

16.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

16.3 GEMEINSCHAFTSANALYSE: EUROPA

16.4 WETTBEWERBSANALYSE: ASIEN-PAKIFIK

17 SWOT ANALYSE

18 GEMEINSCHAFTSBEDINGUNGEN

18.1 KONGSBERG DISCOVER

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSRECHT

18.1.3 ERZEUGNISSE

18.1.4 ENTWICKLUNG

18.2 ZUM INTERNATIONALEN, INC.

18.2.1 WETTBEWERBSPOLITIK

18.2.2 REVENTIONSANALYSE

18.2.3 WETTBEWERBSRECHT

18.2.4 DIENSTLEISTUNGSPORTFOLIO

18.2.5 ENTWICKLUNG

18.3 TECHNIPFMC PLC

18.3.1 WETTBEWERBSPOLITIK

18.3.2 REVENTIONSANALYSE

18.3.3 WETTBEWERBSRECHT

18.3.4 ERZEUGNISSE

18.3.5 ENTWICKLUNG

18.4 TELEDYNE MARINE TECHNOLOGIES INCORPORATED.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 WETTBEWERBSRECHT

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

18.5 SAAB AB

18.5.1 WETTBEWERBSPOLITIK

ANALYSE

18.5.3 WETTBEWERBSANALYSE

18.5.4 ERZEUGNISSE

18.5.5 RECENT ENTWICKLUNG

18.6 AQUABOTIX CORPORATION.

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.7 TKMS

18.7.1 WETTBEWERBSPOLITIK

18.7.2 REVENUE ANALYSE

18.7.3 ERZEUGNISSE

18.7.4 RECENT ENTWICKLUNG

18.8 BLUEYE

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG

18.9 BOSTON ENGINEER

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 RECENT ENTWICKLUNG

18.1 BOXFISH ROBOTICS LIMITED.

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.11 CELLULA ROBOTICS LTD

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ERZEUGNISSE

18.11.3 RECENT ENTWICKLUNG

18.12 DEEP OZEAN ENGINEERING, INC.

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.13 DOF

18.13.1 WETTBEWERBSPOLITIK

18.13.2 REVENTIONSANALYSE

18.13.3 PRODUKTPORTFOLIO

18.13.4 RECENT ENTWICKLUNG

18.14 ECA GROUP (EXAIL)

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENTIONSANALYSE

18.14.3 ERZEUGNISSE

18.14.4 ZUR ENTWICKLUNG

18.15 EELUME

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 ENTWICKLUNG

18.16 FORSSEA ROBOTICS

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE

18.16.3 ENTWICKLUNG

18.17 FORUM TECHNOLOGIEN, INC.

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSE

18.17.3 ERZEUGNISSE

18.17.4 RECENT ENTWICKLUNG

18.18 GENERAL DYNAMICS MISSION SYSTEME, INC.

18.18.1 WETTBEWERBSPOLITIK

18.18.2 ERZEUGNISSE

18.18.3 RECENT ENTWICKLUNG

18.19 HII.

18.19.1 WETTBEWERBSPOLITIK

18.19.2 REVENUE ANALYSE

18.19.3 ERZEUGNISSE

18.19.4 RECENT ENTWICKLUNG

18.2 IKM SUBSEA (SUBSIDIARY IKM GRUPPEN AS)

18.20.1 COMPANY SNAPSHOT

18.20.2 ERZEUGNISSE

18.20.3 VERÖFFENTLICHUNG

18.21 INTERNATIONALE SUBMARINE ENTWICKLUNG

18.21.1 WETTBEWERBSPOLITIK

18.21.2 ERZEUGNISSE

18.21.3 ENTWICKLUNG

18.22 L3HARRIS TECHNOLOGIES, INC.

18.22.1 WETTBEWERBSPOLITIK

18.22.2 REVENTIONSANALYSE

18.22.3 ERZEUGNISSE

18.22.4 ENTWICKLUNG

18.23 MARISCOPE

18.23.1 WETTBEWERBSPOLITIK

18.23.2 ERZEUGNISSE

18.23.3 ENTWICKLUNG

18.24 PLANYS TECHNOLOGIES

18.24.1 WETTBEWERBSPOLITIK

18.24.2 ERZEUGNISSE

18.24.3 ENTWICKLUNG

18.25 ROVOP

18.25.1 WETTBEWERBSPOLITIK

18.25.2 ERZEUGNISSE

18.25.3 RECENT ENTWICKLUNG

18.26 SEAMOR MARINE LTD

18.26.1 VEREINIGTES NAPSHOT

18.26.2 ERZEUGNISSE

18.26.3 RECENT ENTWICKLUNG

18.27 SEEBYTE.

18.27.1 COMPANY SNAPSHOT

18.27.2 ERZEUGNISSE

18.27.3 RECENT ENTWICKLUNG

18.28 SEAROBOTICS CORP., AN ADVANCED OCEAN SYSTEMS COMPANY

18.28.1 VEREINIGTES NAPSHOT

18.28.2 ERZEUGNISSE

18.28.3 RECENT ENTWICKLUNG

18.29 SOIL MACHINE DYNAMICS LTD.

18.29.1 GESELLSCHAFTSSCHUTZ

18.29.2 ERZEUGNISSE

18.29.3 ENTWICKLUNG

18.3 STRATEGISCHER ROBOTISCHES SYSTEM.

18.30.1 COMPANY SNAPSHOT

18.30.2 ERZEUGNISSE

18.30.3 VERÖFFENTLICHUNG

18.31 SUBSEA TECH

18.31.1 WETTBEWERBSPOLITIK

18.31.2 ERZEUGNISSE

18.31.3 ZUR ENTWICKLUNG

18.32 VIDEORAY LLC

18.32.1 WETTBEWERBSPOLITIK

18.32.2 ERZEUGNISSE

18.32.3 ENTWICKLUNG

19 VERKEHRSVERFAHREN

19.1 ASHTEAD TECHNOLOGIE

19.1.1 WETTBEWERBSPOLITIK

19.1.2 REVENTIONSANALYSE

19.1.3 WETTBEWERBSPOLITIK

19.1.4 ENTWICKLUNG

19.2 DEEP OZEAN ENGINEERING, INC.

19.2.1 WETTBEWERBSPOLITIK

19.2.2 WETTBEWERBSPOLITIK

19.2.3 ENTWICKLUNG

19.3 DEEP TREKKER INC.

19.3.1 WETTBEWERBSPOLITIK

19.3.2 PRODUKTE PORTFOLI

19.3.3 ENTWICKLUNG DES VERTRAGS

19.4 MACARTNEY UNDERWATER TECHNOLOGIE

19.4.1 WETTBEWERBSPOLITIK

19.4.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

19.5 UNIQUE GROUP

19.5.1 WETTBEWERBSPOLITIK

19.5.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

20 QUESTIONNAIRE

21 BERICHT

Tabellenverzeichnis

TABELLE 1 PROFIT-MARGIN-GEMEINSCHAFTSRECHT

TABELLE 2 TIMELINE UND MILESTONEN

TABELLE 3 INNOVATIONSSTRATEGIES, METHODOLOGIEN, UND STRATEGISCHE IMPACTIEN IN DER GLOBAL-AUV- und ROV-MARKT

TABELLE 4 PREISE ANALYSE

TABELLE 5 GLOBAL AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 GLOBAL AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 7 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 GLOBAL WORK KLASSE ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 GLOBAL OBSERVATION CLASS ROVs IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 12 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 GLOBAL MEDIUM WATER AUVs (100M – 1.000M) IN AUV & ROV MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 14 GLOBAL MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 15 GLOBAL MEDIUM WATER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 16 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 18 GLOBAL HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 GLOBAL HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 20 GLOBAL LIDER IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 GLOBELLE LÄNDER IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 22 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 24 GLOBAL AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 25 GLOBAL AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 26 GLOBAL SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 GLOBAL SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 GLOBAL NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 GLOBAL CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 GLOBAL SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 GLOBAL SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 32 GLOBAL STRUKTUR & FRAMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 GLOBAL STRUKTUR & FRAMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 34 GLOBAL LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 GLOBAL LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITs)

TABELLE 36 GLOBAL AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 37 GLOBAL AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 38 GLOBAL bis 300 M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 39 GLOBAL bis 300 M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 GLOBAL bis 300 M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 41 GLOBAL 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 42 GLOBAL 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 GLOBAL 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 44 GLOBAL 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 GLOBAL 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 46 GLOBAL > 3.000M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 GLOBAL > 3.000M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 48 GLOBAL AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 49 GLOBAL AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (UNITs)

TABELLE 50 GLOBAL OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 GLOBAL PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 52 GLOBAL OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 GLOBAL OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 54 GLOBAL DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 55 GLOBAL DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 GLOBAL DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 57 GLOBAL SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 GLOBELLE SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 GLOBELLE SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 60 GLOBAL UMWELTBESTIMMUNG IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 GLOBELLE UMWELTBEHANDLUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 62 GLOBELLE UMWELTBEHANDLUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 63 GLOBAL COMMERCIAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 64 GLOBAL COMMERCIAL IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 65 GLOBAL SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 66 GLOBAL SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 67 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 69 GLOBAL AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 GLOBAL AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITs )

TABELLE 71 GLOBAL HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 72 GLOBAL HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 73 GLOBAL ELECTRIC IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 74 GLOBAL ELECTRIC IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 75 GLOBAL HYBRID IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 76 GLOBAL HYBRID IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 77 GLOBAL MECHANISCHE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 78 GLOBAL MECHANISCHE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 79 GLOBAL AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 80 GLOBAL AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 81 GLOBAL REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 GLOBAL REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 83 GLOBAL REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 84 GLOBAL FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 GLOBAL FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 86 GLOBAL FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 87 GLOBAL SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 GLOBAL SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 89 GLOBAL SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 90 GLOBAL HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 GLOBAL HYBRID CONTROL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 92 GLOBAL HYBRID CONTROL IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 93 GLOBAL AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 94 GLOBAL AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 95 GLOBAL DIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 96 GLOBAL DIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 97 GLOBAL INDIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 98 GLOBAL INDIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 99 GLOBAL AUV & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 100 GLOBAL AUV & ROV MARKET, BY REGION, 2018-2033 (UNIT)

TABELLE 101 GLOBAL AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 GLOBAL AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITS)

TABELLE 103 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 GLOBAL WORK KLASSE ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 GLOBAL OBSERVATION CLASS ROVs IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 107 GLOBAL REMOTELY OPERATED VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 108 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 GLOBAL MEDIUM WASSER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 110 GLOBAL MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 111 GLOBAL MEDIUM WASSER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 112 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 113 GLOBAL AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 114 GLOBAL HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 115 GLOBAL HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 116 GLOBAL LIDER IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 117 GRUNDLÄNDER IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 118 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 119 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 120 GLOBAL AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 121 GLOBAL AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 122 GLOBAL SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 GLOBAL SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 GLOBAL NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 GLOBAL CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 GLOBAL SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 127 GLOBAL SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 128 GLOBAL STRUKTUR & FRAMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 129 GLOBAL STRUKTUR & FRAMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 130 GLOBAL LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 131 GLOBAL LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITs)

TABELLE 132 GLOBAL AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 133 GLOBAL AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 134 GLOBAL bis 300 M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 135 GLOBAL bis 300 M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 136 GLOBAL bis 300 M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 137 GLOBAL 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 GLOBAL 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 139 GLOBAL 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 140 GLOBAL 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 141 GLOBAL 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 142 GLOBAL > 3.000M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 143 GLOBAL > 3.000M IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 144 GLOBAL AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 145 GLOBAL AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (UNITs)

TABELLE 146 GLOBAL OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 GLOBAL PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 148 GLOBAL OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 149 GLOBAL OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 150 GLOBAL DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 151 GLOBAL DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 152 GLOBAL DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 153 GLOBAL SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 GLOBAL SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 155 GLOBAL SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 156 GLOBAL UMWELTBEHANDLUNG IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 GLOBELLE UMWELTBEHANDLUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 158 GLOBELLE UMWELTBEHANDLUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 159 GLOBAL COMMERCIAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 160 GLOBAL COMMERCIAL IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 161 GLOBAL SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 162 GLOBAL SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 163 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 164 GLOBELLE SONDERE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 165 GLOBAL AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 GLOBAL AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITs )

TABELLE 167 GLOBAL HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 168 GLOBAL HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 169 GLOBAL ELECTRIC IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 170 GLOBAL ELECTRIC IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 171 GLOBAL HYBRID IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 172 GLOBAL HYBRID IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 173 GLOBAL MECHANISCHE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 174 GLOBAL MECHANISCHE IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 175 GLOBAL AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 176 GLOBAL AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 177 GLOBAL REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 GLOBAL REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 179 GLOBAL REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 180 GLOBAL FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 181 GLOBAL FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 182 GLOBAL FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 183 GLOBAL SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 GLOBAL SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 185 GLOBAL SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 186 GLOBAL HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 GLOBAL HYBRID CONTROL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 188 GLOBAL HYBRID CONTROL IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 189 GLOBAL AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 190 GLOBAL AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 191 GLOBAL DIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 192 GLOBAL DIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 193 GLOBAL INDIREKT IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 194 GLOBAL INDIREKT IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 195 NORTH AMERICA AUV & ROV MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 196 NORTH AMERICA AUV & ROV MARKET, BY COUNTRY, 2018-2033 (THOUSAND UNITS)

TABELLE 197 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 198 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 199 NORTH AMERIKA REMOTELY GEMEINSAME FAHRZEUGE (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 200 NORTH AMERIKA WORK CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 201 NORTH AMERICA OBSERVATION CLASS ROVs in AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 202 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 203 NORTH AMERICA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 204 NORTH AMERICA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 205 NORTH AMERICA MEDIUM WASSER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 206 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 207 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 208 NORTH AMERICA SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 209 NORTH AMERICA SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 210 NORTH AMERICA NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 211 NORTH AMERICA CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 212 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 213 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 214 NORTH AMERIKA AUF 300M IN AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 215 NORTH AMERICA 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 216 NORTH AMERICA AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 217 NORTH AMERICA AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (UNITs)

TABELLE 218 NORTH AMERICA OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 219 NORTH AMERICA PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 220 NORTH AMERICA DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 221 NORTH AMERICA SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 222 NORTH AMERIKA UMWELTBESTIMMUNGEN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 223 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 224 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITS )

TABELLE 225 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 226 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 227 NORTH AMERICA REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 228 NORTH AMERICA FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 229 NORTH AMERICA SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 230 NORTH AMERIKA HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 231 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 232 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 233 U.S. AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 234 U.S. AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITS)

TABELLE 235 U.S. REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 236 U.S. WORK CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 237 U.S. OBSERVATION CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 238 U.S. AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 239 U.S. MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 240 U.S. MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 241 U.S. MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 242 U.S. AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 243 U.S. AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 244 U.S. SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 245 U.S. SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 246 U.S. NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 247 U.S. CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 248 U.S. AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 249 U.S. AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 250 U.S. bis 300M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 251 U.S. 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 252 U.S. AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 253 U.S. AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (UNITS)

TABELLE 254 U.S. OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 255 U.S. PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 256 U.S. DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 257 U.S. WISSENSCHAFTLICHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 258 U.S. UMWELTVERFAHREN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)