Global Battlefield Management Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.18 Billion

USD

4.57 Billion

2025

2033

USD

3.18 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.18 Billion | |

| USD 4.57 Billion | |

| % | |

|

Marktsegmentierung für globale Gefechtsfeldmanagementsysteme nach Komponenten (Kommunikationsgeräte, Bildgebungsgeräte, Anzeigegeräte, Ortungsgeräte, Computerhardware, Datenverteilungseinheit, Nachtsichtgeräte, Software und Sonstiges), Lösung (Hardware und Software), Plattform (Panzerfahrzeuge, Hauptquartiere und Kommandozentralen sowie Soldatensysteme), Installationstyp (Neuinstallation und Modernisierung), System (Rechenleistung, Kommunikation und Netzwerktechnik, Führung und Kontrolle, Navigation, Bildgebung und Kartierung), Endnutzer (Heer und Luftwaffe) – Branchentrends und Prognose bis 2033

Marktgröße für Gefechtsfeldmanagementsysteme

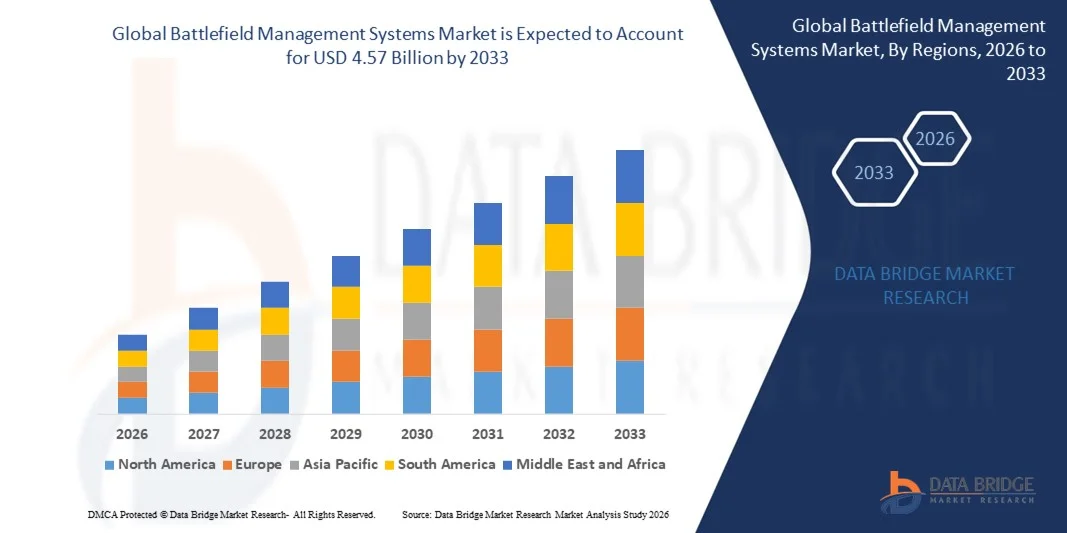

- Der globale Markt für Gefechtsfeldmanagementsysteme hatte im Jahr 2025 einen Wert von 3,18 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,62 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Echtzeit-Lageerkennung und verbesserter Kommunikation in modernen Militäroperationen angetrieben.

- Steigende Programme zur Modernisierung der Verteidigung und wachsende Investitionen in fortschrittliche Führungs- und Kontrolltechnologien unterstützen die Marktexpansion zusätzlich.

Marktanalyse für Gefechtsfeldmanagementsysteme

- Der Markt verzeichnet ein stetiges Wachstum aufgrund des steigenden Bedarfs an koordinierten Operationen, verbesserter Entscheidungsfindung und effizientem Ressourcenmanagement bei Land-, Luft- und Seestreitkräften.

- Technologische Fortschritte wie künstliche Intelligenz, cloudbasierte Militärnetzwerke und integrierte Sensorsysteme verbessern die operative Effizienz und Zuverlässigkeit von Gefechtsfeldmanagementlösungen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,56 % den Markt für Gefechtsfeldmanagementsysteme. Treiber dieser Entwicklung waren die hohen Verteidigungsausgaben, die laufenden Modernisierungsprogramme des Militärs und der starke Fokus auf netzwerkzentrierte Kriegsführungsfähigkeiten.

- Die Asien-Pazifik-Region dürfte im globalen Markt für Gefechtsfeldmanagementsysteme das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind zunehmende geopolitische Spannungen, steigende Verteidigungshaushalte und die rasche Einführung fortschrittlicher Überwachungs- und Kommunikationssysteme. Länder wie China, Indien, Japan und Südkorea investieren massiv in Gefechtsfeldmanagementsysteme der nächsten Generation, um die operative Effizienz und das Lagebewusstsein zu verbessern.

- Das Segment Kommunikationsgeräte erzielte 2025 den größten Marktanteil, bedingt durch den dringenden Bedarf an sicherem Sprach- und Datenaustausch in Echtzeit zwischen militärischen Einheiten in dynamischen Einsatzumgebungen. Diese Geräte gewährleisten verschlüsselte Kommunikation zwischen Kommandozentralen, Fahrzeugen und Soldaten und ermöglichen so die koordinierte Durchführung von Missionen. Steigende Investitionen in fortschrittliche Funksysteme, Satellitenkommunikationsmodule und taktische Datenverbindungen stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus verstärken die Anforderungen an die Interoperabilität in domänenübergreifenden Operationen die Nachfrage nach einer zuverlässigen Kommunikationsinfrastruktur.

Berichtsumfang und Marktsegmentierung für Gefechtsfeldmanagementsysteme

|

Attribute |

Wichtige Markteinblicke in Systeme für das Gefechtsfeldmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Gefechtsfeldmanagementsysteme

Zunehmende Integration von KI und netzwerkzentrierten Kriegsführungstechnologien

- Der zunehmende Fokus auf Echtzeit-Lageerkennung und digitale Vernetzung des Gefechtsfelds prägt den globalen Markt für Gefechtsfeldmanagementsysteme maßgeblich, da Streitkräfte sichere Kommunikation, Datenintegration und koordinierte Einsatzdurchführung immer stärker priorisieren. Gefechtsfeldmanagementsysteme gewinnen an Bedeutung, da sie Kommandeuren umfassende operative Transparenz bieten, ohne die Geschwindigkeit oder Genauigkeit der Entscheidungsfindung zu beeinträchtigen. Dieser Trend fördert die Akzeptanz bei Land-, Luft- und Seestreitkräften und ermutigt Rüstungsunternehmen, innovative, interoperable Lösungen zu entwickeln, die den sich wandelnden Kampfanforderungen gerecht werden.

- Steigende Investitionen in militärische Modernisierungs- und Digitalisierungsprogramme haben die Nachfrage nach integrierten Gefechtsfeldmanagementplattformen beschleunigt. Verteidigungsbehörden suchen aktiv nach Systemen, die Satellitenkommunikation, GPS-Ortung, Sensorintegration und verschlüsselten Datenaustausch kombinieren, um die Effektivität von Missionen zu steigern. Dies hat auch zu Kooperationen zwischen Anbietern von Verteidigungstechnologie und Regierungsstellen geführt, um Interoperabilität und operative Resilienz zu verbessern.

- Die Prioritäten im Bereich der digitalen Kriegsführung und Cybersicherheit beeinflussen Beschaffungsentscheidungen. Verteidigungsorganisationen legen dabei besonderen Wert auf sichere Datenübertragung, cloudbasierte Kommandozentralen und KI-gestützte Analysen. Diese Faktoren helfen den Streitkräften, Bedrohungen besser zu erkennen, Truppenverlegungen zu optimieren und Reaktionszeiten in komplexen Einsatzumgebungen zu verkürzen. Unternehmen heben diese fortschrittlichen Fähigkeiten zunehmend hervor, um ihre Wettbewerbsposition zu stärken und langfristige Verteidigungsaufträge zu sichern.

- Beispielsweise erweiterten Lockheed Martin in den USA und die Thales Group in Frankreich im Jahr 2024 ihre Gefechtsfeldmanagement- und Führungssysteme durch die Integration KI-gestützter Analysen und sicherer Kommunikationsmodule. Diese Entwicklungen wurden als Reaktion auf die steigende Nachfrage nach Echtzeitinformationen und netzwerkzentrierten Operationen eingeführt und in verschiedenen Verteidigungsprogrammen eingesetzt. Die Systeme wurden zudem als skalierbare und cyberresistente Lösungen positioniert, die die operative Zuverlässigkeit und die Effizienz der Missionen verbessern.

- Während die Nachfrage nach fortschrittlichen Gefechtsfeldmanagementsystemen steigt, hängt ein nachhaltiges Marktwachstum von kontinuierlicher Forschung und Entwicklung, verstärkter Cybersicherheit und kosteneffizienter Systemintegration ab. Rüstungsunternehmen konzentrieren sich zudem auf die Verbesserung von Skalierbarkeit, Interoperabilität und Kompatibilität mit bestehenden Systemen, um eine breitere Akzeptanz in verschiedenen militärischen Infrastrukturen zu fördern.

Marktdynamik von Gefechtsfeldmanagementsystemen

Treiber

Zunehmende Modernisierung der Verteidigung und Nachfrage nach Echtzeit-Lageerfassung

- Steigende Verteidigungsausgaben und Modernisierungsinitiativen sind die Haupttreiber des globalen Marktes für Gefechtsfeldmanagementsysteme. Regierungen investieren zunehmend in fortschrittliche Führungs- und Kontrollinfrastrukturen, um die operative Koordination zu verbessern und die nationale Sicherheit zu stärken. Dieser Trend fördert auch Innovationen bei integrierten Kommunikationsnetzen und intelligenten Datenverarbeitungstechnologien und unterstützt so die Systemdiversifizierung.

- Die zunehmende Anwendung in Landfahrzeugen, unbemannten Systemen und Kommandozentralen beeinflusst das Marktwachstum. Gefechtsfeldmanagementsysteme verbessern die Einsatzplanung, Truppenkoordination und Bedrohungsüberwachung und gewährleisten gleichzeitig sichere Kommunikationskanäle. Dadurch können Streitkräfte komplexe operative Ziele erreichen. Die weltweit zunehmende Bedeutung domänenübergreifender Operationen verstärkt diesen Trend zusätzlich.

- Verteidigungsorganisationen fördern aktiv die Einführung digitaler Führungsplattformen durch Beschaffungsprogramme, gemeinsame Militärübungen und strategische Partnerschaften. Diese Bemühungen werden durch den wachsenden Bedarf an effizienter Ressourcennutzung und verbesserter Einsatzbereitschaft unterstützt und fördern zudem die Zusammenarbeit zwischen Systemintegratoren und Technologieentwicklern, um die Systemleistung zu steigern und operative Risiken zu reduzieren.

- Beispielsweise berichteten BAE Systems (Großbritannien) und Northrop Grumman (USA) im Jahr 2023 über den verstärkten Einsatz von Gefechtsfeldmanagementlösungen in ihren Programmen für gepanzerte Fahrzeuge und Führungszentren. Dieser Ausbau folgte der gestiegenen Nachfrage nach vernetzten Kriegsführungsfähigkeiten und sicherer Datenintegration, was zu einer verbesserten Einsatzkoordination und Reaktionseffizienz führte. Beide Unternehmen betonten zudem die Bedeutung von Systeminteroperabilität und Cybersicherheitsfunktionen zur Stärkung der Verteidigungsfähigkeit und des operativen Vertrauens.

- Modernisierungsprogramme fördern zwar das Wachstum, ihre breitere Anwendung hängt jedoch von der Budgetzuweisung, der Integrationskomplexität und der langfristigen Wartungsplanung ab. Investitionen in skalierbare Architekturen, fortschrittliche Verschlüsselung und robuste Testframeworks sind entscheidend, um den sich wandelnden Verteidigungsanforderungen gerecht zu werden und strategische Vorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Entwicklungskosten und Cybersicherheitsrisiken

- Die vergleichsweise hohen Kosten für die Entwicklung und den Einsatz fortschrittlicher Gefechtsfeldmanagementsysteme stellen weiterhin eine zentrale Herausforderung dar und begrenzen deren Verbreitung in budgetbeschränkten Verteidigungsumgebungen. Komplexe Hardwareintegration, Softwareanpassung und umfangreiche Testverfahren tragen zu den hohen Kosten bei. Darüber hinaus können kontinuierliche Aktualisierungen und Wartungsarbeiten die langfristigen Ausgaben und die Beschaffungsplanung zusätzlich belasten.

- Bewusstsein und technische Bereitschaft variieren je nach Region, insbesondere in Entwicklungsländern, wo die digitale Verteidigungsinfrastruktur noch im Aufbau ist. Begrenzte Expertise in der Integration plattformübergreifender Kommunikationssysteme kann eine schnelle Implementierung behindern. Dies führt auch zu längeren Einführungszyklen in Regionen mit begrenzten Ressourcen für fortgeschrittene Ausbildung und Technologie.

- Herausforderungen im Bereich Cybersicherheit und Datenschutz beeinträchtigen auch das Marktwachstum, da Gefechtsfeldmanagementsysteme stark auf sichere Kommunikationsnetze und Echtzeit-Datenaustausch angewiesen sind. Schwachstellen in der Netzwerkarchitektur können missionskritische Operationen gefährden. Verteidigungsbehörden müssen in fortschrittliche Verschlüsselung, Bedrohungsüberwachung und sichere Kommunikationsprotokolle investieren, um die Systemintegrität zu gewährleisten.

- Beispielsweise berichteten Verteidigungssystemintegratoren in Südostasien, die mit regionalen Streitkräften zusammenarbeiteten, im Jahr 2024 von langsameren Beschaffungszyklen aufgrund hoher Systemkosten und Bedenken hinsichtlich der Cybersicherheit. Budgetbeschränkungen und Interoperabilitätsprobleme mit Altsystemen stellten zusätzliche Hürden dar. Diese Faktoren führten auch zu stufenweisen Implementierungsstrategien, was sich auf die kurzfristigen Bereitstellungsraten auswirkte.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Entwicklungsstrategien, die Stärkung von Cybersicherheitsrahmen und den Ausbau technischer Schulungsprogramme. Die Zusammenarbeit zwischen Verteidigungsbehörden, Technologieanbietern und Cybersicherheitsexperten kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Gefechtsfeldmanagementsysteme zu erschließen. Darüber hinaus ist die Entwicklung modularer und upgradefähiger Plattformen bei gleichzeitiger Stärkung digitaler Sicherheitsstandards für eine breite Akzeptanz unerlässlich.

Marktübersicht für Gefechtsfeldmanagementsysteme

Der Markt ist segmentiert nach Komponente, Lösung, Plattform, Installationsart, System und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der globale Markt für Gefechtsfeldmanagementsysteme in Kommunikationsgeräte, Bildgebungsgeräte, Anzeigegeräte, Ortungsgeräte, Computerhardware, Datenverteilungseinheiten, Nachtsichtgeräte, Software und Sonstiges unterteilt. Das Segment Kommunikationsgeräte erzielte 2025 den größten Marktanteil, bedingt durch den dringenden Bedarf an sicherem Sprach- und Datenaustausch in Echtzeit zwischen militärischen Einheiten in dynamischen Einsatzumgebungen. Diese Geräte gewährleisten verschlüsselte Kommunikation zwischen Kommandozentralen, Fahrzeugen und Soldaten und ermöglichen so die koordinierte Durchführung von Missionen. Steigende Investitionen in fortschrittliche Funksysteme, Satellitenkommunikationsmodule und taktische Datenverbindungen stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus verstärken die Anforderungen an die Interoperabilität in domänenübergreifenden Operationen die Nachfrage nach einer zuverlässigen Kommunikationsinfrastruktur.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch die zunehmende Integration von künstlicher Intelligenz, Datenanalyse und cloudbasierten Führungsplattformen. Softwarelösungen ermöglichen Datenvisualisierung in Echtzeit, prädiktive Bedrohungsanalyse und automatisierte Entscheidungsunterstützung und verbessern so die Effizienz auf dem Gefechtsfeld. Der wachsende Fokus auf cybersichere Architekturen und netzwerkzentrierte Kriegsführungsstrategien beschleunigt die Einführung dieser Lösungen. Kontinuierliche Aktualisierungen und modulare Software-Frameworks verbessern zudem die Skalierbarkeit und die langfristige operative Anpassungsfähigkeit.

- Durch Lösung

Basierend auf den Lösungen ist der Markt in Hardware und Software unterteilt. Das Hardware-Segment erzielte 2025 den größten Marktanteil, bedingt durch die hohe Nachfrage nach robusten Computereinheiten, fortschrittlichen Sensoren, Kommunikationsendgeräten und Anzeigesystemen. Hardwarekomponenten bilden das strukturelle Rückgrat von Gefechtsfeldmanagementsystemen und gewährleisten deren Langlebigkeit und Leistungsfähigkeit unter harten Einsatzbedingungen. Initiativen zur Modernisierung der Verteidigung in den wichtigsten Volkswirtschaften tragen maßgeblich zur Hardware-Nachfrage bei. Darüber hinaus sichert der Austausch veralteter Ausrüstung durch technologisch fortschrittliche Geräte eine kontinuierliche Umsatzgenerierung.

Der Softwaresektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach integrierten Kommandozentralen, Cybersicherheitslösungen und KI-gestützten Einsatzplanungstools. Softwareplattformen verbessern die Koordination verschiedener Verteidigungsressourcen und gewährleisten gleichzeitig ein Echtzeit-Lagebild. Die zunehmende Nutzung digitaler Simulationen und datenbasierter Einsatzstrategien treibt das Wachstum zusätzlich an.

- Nach Plattform

Basierend auf der Plattform ist der Markt in gepanzerte Fahrzeuge, Hauptquartiere und Kommandozentralen sowie Soldatensysteme unterteilt. Das Segment der gepanzerten Fahrzeuge erzielte 2025 den größten Marktanteil, bedingt durch den umfassenden Einsatz von Kommunikations-, Navigations- und Ortungssystemen in Kampf- und taktischen Fahrzeugen. Diese Integrationen verbessern Mobilität, Koordination und Einsatzgenauigkeit in komplexem Gelände. Regierungen modernisieren ihre Panzerflotten zunehmend mit digitalen Gefechtsfeldlösungen, um die operative Überlegenheit zu stärken. Darüber hinaus erweitert die Integration mit unbemannten Bodenfahrzeugen das Anwendungsspektrum.

Der Bereich Soldatensysteme wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Unterstützt wird dies durch Modernisierungsprogramme, die Soldaten mit tragbaren Kommunikationsgeräten, GPS-Trackern und digitalen Anzeigeeinheiten ausstatten. Diese Systeme verbessern das Lagebewusstsein der einzelnen Soldaten und die Verbindung zu den Führungseinheiten. Der zunehmende Fokus auf Truppensicherheit und operative Effizienz verstärkt die Akzeptanz dieser Systeme in den Streitkräften.

- Nach Installationstyp

Basierend auf der Installationsart ist der Markt in Neuinstallation und Modernisierung unterteilt. Das Segment Neuinstallation dominierte den Markt im Jahr 2025 aufgrund der laufenden Beschaffung von Militärplattformen der nächsten Generation und integrierten Gefechtsfeldnetzwerken. Länder, die in neue Verteidigungsinfrastruktur investieren, setzen bereits in der Anfangsphase fortschrittliche Systeme ein, um eine nahtlose digitale Integration zu gewährleisten. Umfangreiche Modernisierungsprogramme in entwickelten Volkswirtschaften stärken dieses Segment zusätzlich.

Im Segment der Modernisierung wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den steigenden Bedarf an der Nachrüstung bestehender Plattformen mit fortschrittlichen Kommunikations- und Führungsmodulen. Strategien zur Budgetoptimierung begünstigen schrittweise Modernisierungen anstelle vollständiger Austausche. Dieser Ansatz ermöglicht es den Streitkräften, technologisch auf dem neuesten Stand zu bleiben und gleichzeitig die Ausgaben zu kontrollieren.

- Nach System

Basierend auf den Systemen ist der Markt in die Segmente Computing, Kommunikation & Netzwerktechnik, Führung & Kontrolle, Navigation, Bildverarbeitung und Kartierung unterteilt. Das Segment Führung & Kontrolle erzielte 2025 den größten Marktanteil, da es als zentrales Rahmenwerk für strategische Planung, operative Überwachung und koordinierte Reaktion dient. Moderne Führungssysteme ermöglichen die Datenkonsolidierung aus verschiedenen Quellen und verbessern so die Entscheidungsfindung in Echtzeit. Die zunehmende Nutzung KI-gestützter Führungszentren erhöht die operative Präzision.

Der Bereich Kommunikation & Netzwerke dürfte von 2026 bis 2033 ein starkes Wachstum verzeichnen, getrieben durch die zunehmende Nutzung sicherer digitaler Kommunikationskanäle und integrierter Gefechtsfeldnetzwerke. Verbesserte Bandbreitenkapazität, verschlüsselte Datenübertragung und satellitengestützte Konnektivität unterstützen domänenübergreifende Operationen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Heer und Luftwaffe unterteilt. Das Heeressegment erzielte 2025 den größten Marktanteil, bedingt durch den umfassenden Einsatz von Gefechtsfeldmanagementsystemen bei Bodenoperationen, Panzereinheiten und Infanteriedivisionen. Landbasierte Missionen erfordern robuste Koordinierungs- und Kommunikationsstrukturen, was zu einer höheren Systemakzeptanz beiträgt. Kontinuierliche Übungen und Modernisierungsinitiativen stärken dieses Segment zusätzlich.

Im Bereich der Luftwaffe wird von 2026 bis 2033 das schnellste Wachstum erwartet, unterstützt durch die zunehmende Integration fortschrittlicher Navigations-, Überwachungs- und Kommunikationssysteme in Luftoperationen. Die digitale Führungsintegration zwischen Luft- und Bodeneinheiten steigert die Effektivität der Missionen. Steigende Investitionen in moderne Verteidigungsflugzeuge und unbemannte Luftfahrtsysteme fördern die Einführung dieser Technologien in diesem Bereich zusätzlich.

Marktanalyse für Gefechtsfeldmanagementsysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,56 % den Markt für Gefechtsfeldmanagementsysteme. Treiber dieser Entwicklung waren die hohen Verteidigungsausgaben, die laufenden Modernisierungsprogramme des Militärs und der starke Fokus auf netzwerkzentrierte Kriegsführungsfähigkeiten.

- Die Verteidigungsbehörden in der Region legen großen Wert auf Echtzeit-Lageerfassung, sichere Kommunikationsnetze und integrierte Führungsplattformen, um die operative Koordination zwischen Land-, Luft- und Seestreitkräften zu verbessern.

- Diese weitverbreitete Akzeptanz wird zudem durch eine fortschrittliche technologische Infrastruktur, die Präsenz führender Rüstungsunternehmen und kontinuierliche Investitionen in KI-gestützte und cybersichere Militärsysteme unterstützt, wodurch Gefechtsfeldmanagementsysteme zu kritischen Ressourcen für moderne Streitkräfte werden.

Markteinblicke in US-amerikanische Gefechtsfeldmanagementsysteme

Der US-amerikanische Markt für Gefechtsfeldmanagementsysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohen Verteidigungsausgaben und die rasche Integration fortschrittlicher digitaler Führungstechnologien. Streitkräfte konzentrieren sich zunehmend auf die Stärkung gemeinsamer Operationen durch sicheren Datenaustausch, Satellitenkommunikation und KI-gestützte Analysen. Der wachsende Einsatz integrierter Systeme in gepanzerten Fahrzeugen, Führungszentralen und Soldatenplattformen treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen kontinuierliche Forschungs- und Entwicklungsinitiativen sowie die Zusammenarbeit mit großen Rüstungsunternehmen maßgeblich zur Erweiterung der Fähigkeiten im Gefechtsfeldmanagement bei.

Markteinblicke in europäische Gefechtsfeldmanagementsysteme

Der europäische Markt für Gefechtsfeldmanagementsysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die zunehmenden geopolitischen Spannungen und die verstärkte Verteidigungskooperation zwischen den Staaten der Region. Der Fokus auf die Stärkung der Grenzsicherheit und die Verbesserung koordinierter, domänenübergreifender Operationen beschleunigt die Einführung dieser Systeme. Die europäischen Streitkräfte investieren in interoperable Kommunikations- und Führungsplattformen, um die Effektivität ihrer Einsätze zu steigern. Die Region verzeichnet ein stetiges Wachstum bei Anwendungen in der Land- und Luftverteidigung, wobei Gefechtsfeldmanagementlösungen sowohl in Neubeschaffungen als auch in Modernisierungsprojekte integriert werden.

Markteinblicke in britische Gefechtsfeldmanagementsysteme

Der britische Markt für Gefechtsfeldmanagementsysteme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die laufenden Modernisierungsinitiativen im Verteidigungsbereich und der steigende Bedarf an sicheren und effizienten Führungsstrukturen. Die zunehmende Bedeutung der digitalen Transformation innerhalb der Streitkräfte fördert die Einführung integrierter Kommunikations- und Kontrollsysteme. Darüber hinaus dürfte das Engagement Großbritanniens für die Stärkung gemeinsamer Streitkräfteoperationen und die Verbesserung der Cybersicherheitsresilienz das Marktwachstum weiter ankurbeln.

Markteinblicke in deutsche Gefechtsfeldmanagementsysteme

Der deutsche Markt für Gefechtsfeldmanagementsysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in fortschrittliche Verteidigungstechnologien und der Fokus auf operative Effizienz. Deutschlands starke industrielle Basis und Innovationsorientierung fördern die Einführung sicherer, interoperabler Gefechtsfeldmanagementplattformen in allen militärischen Bereichen. Die Integration digitaler Führungssysteme in gepanzerte und luftgestützte Plattformen gewinnt zunehmend an Bedeutung und steht im Einklang mit den nationalen Zielen für technologischen Fortschritt und Verteidigungsbereitschaft.

Markteinblicke für Gefechtsfeldmanagementsysteme im asiatisch-pazifischen Raum

Der Markt für Gefechtsfeldmanagementsysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Verteidigungshaushalte, regionale Sicherheitsbedenken und die rasche Modernisierung der Streitkräfte in Ländern wie China, Japan und Indien. Der zunehmende Fokus auf verbesserte grenzüberschreitende Überwachung und gemeinsame Operationen beschleunigt die Einführung fortschrittlicher Führungs- und Kommunikationssysteme. Darüber hinaus verbessert der Ausbau der heimischen Rüstungsproduktionskapazitäten die Verfügbarkeit und den Einsatz von Gefechtsfeldmanagementlösungen in der gesamten Region.

Markteinblicke in japanische Gefechtsfeldmanagementsysteme

Der japanische Markt für Gefechtsfeldmanagementsysteme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist der Fokus des Landes auf die Stärkung der nationalen Sicherheit und den Ausbau der digitalen Verteidigungsinfrastruktur. Die Nutzung integrierter Kommunikations-, Navigations- und Überwachungssysteme nimmt auf allen Verteidigungsplattformen zu. Steigende Investitionen in technologiegetriebene Militärlösungen und der Fokus auf Interoperabilität mit verbündeten Streitkräften treiben das stetige Marktwachstum in Japan an.

Markteinblicke in China: Gefechtsfeldmanagementsysteme

Der chinesische Markt für Gefechtsfeldmanagementsysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Modernisierung des Militärs, die starke staatliche Förderung von Innovationen im Verteidigungsbereich und die wachsenden Fähigkeiten im Bereich der digitalen Kriegsführung zurückzuführen. China investiert erheblich in integrierte Führungsnetzwerke und fortschrittliche Kommunikationsplattformen, um die operative Koordination zu verbessern. Die Bestrebungen hin zu einer intelligenten Kriegsführung und die Entwicklung eigener Verteidigungstechnologien sind Schlüsselfaktoren für das Wachstum des Marktes für Gefechtsfeldmanagementsysteme in China.

Marktanteil von Gefechtsfeldmanagementsystemen

Die Branche der Gefechtsfeldmanagementsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Rolta India Limited (Indien)

- Cobham Limited (UK)

- Collins Aerospace (USA)

- Atos SE (Frankreich)

- Rheinmetall AG (Deutschland)

- KONGSBERG (Norwegen)

- Systematisch (Dänemark)

- General Dynamics Corporation (USA)

- Airbus SAS (Niederlande)

- Rafael Advanced Defense Systems (Israel)

- BAE Systems (UK)

- Indra Sistemas (Spanien)

- Saab (Schweden)

- Elbit Systems Ltd. (Israel)

- IAI (Israel)

- Leonardo SpA (Italien)

- Lockheed Martin Corporation (USA)

- Thales-Gruppe (Frankreich)

- ASELSAN AS (Türkei)

- L3Harris Technologies, Inc. (USA)

- Northrop Grumman (USA)

Neueste Entwicklungen auf dem globalen Markt für Gefechtsfeldmanagementsysteme

- Im März 2024 führte die RTX Corporation im Rahmen des Testprogramms der US-Armee erfolgreich Schießübungen mit scharfer Munition für ihren LTAMDS-Sensor (Lower Tier Air and Missile Defense Sensor) durch. Die Tests bestätigten die Radarleistung und die nahtlose Integration in das integrierte Gefechtsführungssystem. Diese Entwicklung verbessert die Fähigkeiten zur Luft- und Raketenabwehr der nächsten Generation und stärkt die Position des Unternehmens im Markt für Gefechtsfeldmanagement und integrierte Luftverteidigung.

- Im März 2024 unterzeichnete Northrop Grumman im Rahmen einer Partnerschaftsvereinbarung eine Absichtserklärung mit Diehl Defence zur Unterstützung der mehrschichtigen deutschen Luft- und Raketenabwehrarchitektur. Die Zusammenarbeit kombiniert fortschrittliche Führungsfähigkeiten für die integrierte Luft- und Raketenabwehr mit bodengestützten Verteidigungssystemen. Dieser Schritt erweitert die internationale Kooperation und stärkt die Wettbewerbsfähigkeit im sich wandelnden europäischen Verteidigungssektor.

- Im Januar 2024 lieferte BAE Systems im Bereich Produktlieferung die erste Variante des Amphibious Combat Vehicle Command and Control (ACV-C) an das US Marine Corps aus. Die Plattform dient als mobile Kommandozentrale und verbessert die operative Koordination und das Lagebewusstsein in Kampfszenarien. Dies stärkt Modernisierungsinitiativen und deckt den Bedarf an fortschrittlichen Führungs- und Kontrollsystemen.

- Im November 2023 integrierte Lockheed Martin Corporation, Systemintegration, den Abfangjäger Patriot Advanced Capability-3 (PAC-3) mit dem LTAMDS-Radar zur Abwehr luftatmender Bedrohungen. Die Lösung verbessert die Interoperabilität mit dem Integrated Battle Command System der US-Armee und erhöht die Präzision der Raketenabwehr. Dieser Fortschritt stärkt integrierte Verteidigungssysteme und fördert Innovationen auf dem globalen Markt für Gefechtsfeldmanagementsysteme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.