Global Bio Based Polymer Additives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.90 Billion

USD

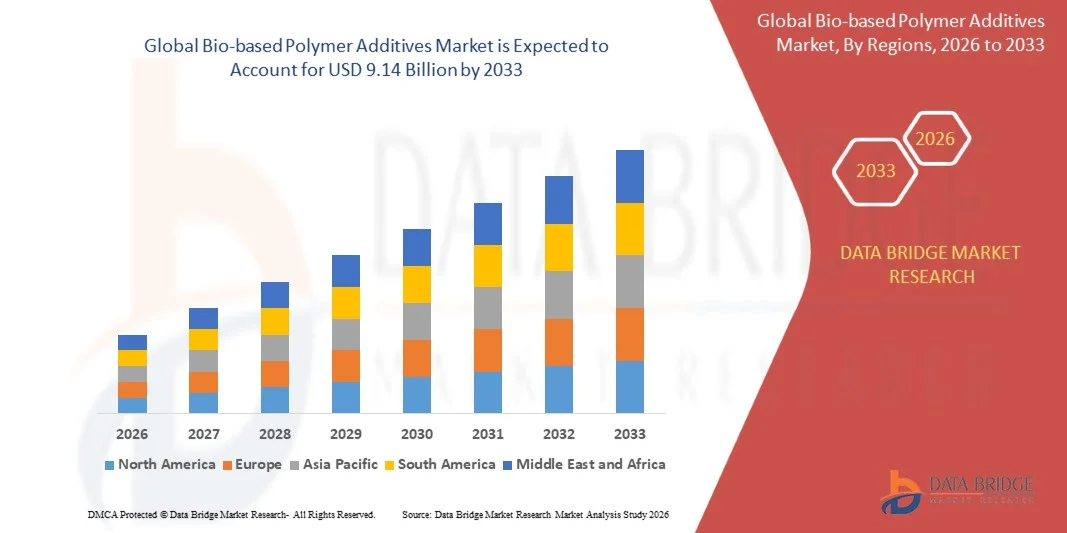

9.14 Billion

2025

2033

USD

4.90 Billion

USD

9.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 9.14 Billion | |

| % | |

|

Globale Bio-basierte Polymer Additives Market Segmentation, Nach Produkt (Plasticizers, Stabilisatoren, Lubricants, Flame Retardants, Füllstoffe & Verstärkungen, Antimikrobielle Additive, Andere), Quelle (Plant-based, Biofermentation, Waste-Planed), Polymer Type (PE, PP, PLA, PHA, Andere), Anwendung (Verpackung, Automotive, ConsumerHA Goods, Healthcare

Biobasierte PolymeradditiveMarktgröße

- Die globale Marktgröße für Polymer Additive auf Bio-Basis wurde auf4,90 Mrd. USD in 2025und wird voraussichtlich erreichen9,14 Milliarden USD bis 2033, beiCAGR von 8,1%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien in der Verpackungs-, Automobil- und Konsumgüterindustrie sowie durch strenge Umweltvorschriften, die den Einsatz konventioneller Petrol-basierter Additive begrenzen, und die zunehmende Betonung auf die Verringerung des CO2-Fußabdrucks in den entwickelten und Schwellenländern

- Darüber hinaus werden zunehmend biologisch abbaubare und biobasierte Polymere, Fortschritte in der grünen Chemie-Technologie und zunehmende Investitionen in zirkulare Wirtschaftsinitiativen als kritische Komponenten in Materiallösungen der nächsten Generation positioniert und dadurch das Wachstum des Gesamtmarktes deutlich beschleunigt.

Biobasierte PolymeradditiveMarktanalyse

- Bio-basierte Polymerzusatzstoffe, die Materialeigenschaften wie Flexibilität, Haltbarkeit, thermische Stabilität und biologische Abbaubarkeit verbessern, werden aufgrund ihrer umweltfreundlichen Natur und der Einhaltung von Umweltvorschriften zu wesentlichen Bestandteilen der nachhaltigen Kunststoffherstellung in der Verpackungs-, Automobil-, Bau- und Konsumgüterindustrie.

- Die eskalierende Nachfrage nach biobasierten Polymerzusatzstoffen wird in erster Linie durch zunehmende regulatorische Einschränkungen von Erdölzusatzstoffen, steigende Verbraucherpräferenz für nachhaltige Produkte und zunehmende Übernahme biologisch abbaubarer und recycelbarer Polymere sowie Unternehmenszusagen zur Kohlenstoffneutralität und Kreislaufwirtschaftspraktiken angetrieben.

- Europa dominierte den biobasierten Polymerzusatzmarkt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch strenge Umweltvorschriften, starke politische Unterstützung für biobasierte Materialien und frühzeitige Einführung nachhaltiger Verpackungslösungen, mit Ländern wie Deutschland und Frankreich führender Innovation und Verbrauch

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Markt für biobasierte Polymerzusatzstoffe während der Prognosezeit sein, die durch eine rasche Industrialisierung, einen erhöhten Kunststoffverbrauch, ein steigendes Umweltbewusstsein und eine Ausweitung der staatlichen Initiativen zur Förderung biobasierter Materialien in Schwellenländern wie China und Indien verursacht wird.

- Das Segment Weichmacher dominierte den Bio-basierten Polymerzusatzmarkt mit einem Marktanteil von 30,35 % im Jahr 2025, angetrieben durch eine hohe Nachfrage nach Flexibilität und Leistungssteigerung in Verpackungsfolien, Automotive-Komponenten und Consumer-Produkten, sowie eine zunehmende Verschiebung auf nicht-toxische und biobasierte Weichmacher Alternativen.

Geltungsbereich undBiobasierte PolymeradditiveMarktsegmentierung

|

Attribute |

Biobasierte PolymeradditiveSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· BASF SE (Deutschland) · Dow Inc. (USA) · Evonik Industries AG (Deutschland) · Arkema S.A. (Frankreich) · Clariant AG (Schweiz) · LANXESS AG (Deutschland) · Solvay S.A. (Belgien) · LyondellBasell Industries N.V. (Niederlande) · Avient Corporation (US) · Croda International Plc (U.K.) · ADEKA Corporation (Japan) · Songwon Industrial Co. Ltd. (Südkorea) · Nouryon (Niederlande) · Emery Oleochemicals (Malaysia) · Cargill Incorporated (USA) · Corbion N.V. (Niederlande) · NatureWorks LLC (USA) · Braskem S.A. (Brasilien) · Novamont S.p.A. (Italien) · Palsgaard A/S (Dänemark) |

|

Marktmöglichkeiten |

· Steigerung der Nachfrage nach nachhaltigen und biologisch abbaubaren Kunststoffen in der Verpackungs-, Automobil- und Konsumgüterindustrie · Investitionen in biobasierte Materialinnovation und Entwicklung fortschrittlicher umweltfreundlicher Additivtechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Biobasierte Polymer Additives Market Trends

„Shift Toward Sustainable, High-Performance und Circular Material Solutions“

- Ein bedeutender und beschleunigender Trend im globalen biobasierten Polymerzusatzmarkt ist der zunehmende Wandel hin zu nachhaltigen, leistungsfähigen und umweltfreundlichen Materiallösungen, die die Polymerfunktionalität verbessern und gleichzeitig die Umweltauswirkungen in mehreren Endverbrauchern verringern.

- So entwickeln Unternehmen wie die BASF SE und die Evonik Industries AG zunehmend biobasierte Weichmacher und Stabilisatoren aus nachwachsenden Rohstoffen, um herkömmliche Additive auf Erdölbasis in Verpackungs- und Automobilanwendungen zu ersetzen.

- Technologische Fortschritte in der grünen Chemie ermöglichen die Entwicklung von biobasierten Additiven mit verbesserter thermischer Stabilität, Haltbarkeit und Kompatibilität mit einem breiten Spektrum von Polymeren und helfen Herstellern, die Leistung bei gleichzeitiger Erreichung von Nachhaltigkeitszielen zu erhalten.

- Die zunehmende Übernahme von biologisch abbaubaren und kompostierbaren Kunststoffen, einschließlich PLA und PHA, unterstützt die Nachfrage nach kompatiblen biobasierten Additiven, die die Verarbeitungseffizienz und die Endproduktleistung verbessern.

- Dieser Trend zu umweltfreundlichen, hocheffizienten Additiven ist die Neuformulierung der Branchenerwartungen für regulatorische Compliance, Produktperformance und Lifecycle Nachhaltigkeit in den Bereichen Verpackung, Bau und Konsumgüter.

- Die Nachfrage nach fortschrittlichen biobasierten Additiven mit verbesserter Funktionalität und reduziertem CO2-Fußabdruck wächst sowohl in den entwickelten als auch in den Schwellenländern, die durch Nachhaltigkeitsverpflichtungen und regulatorische Mandate von Unternehmen angetrieben werden.

- Die zunehmende Einführung recycelbarer und kreisförmiger Materiallösungen gewinnt durch steigenden Druck an Zugkraft, um Kunststoffabfälle zu minimieren und die Ressourceneffizienz in globalen Wertschöpfungsketten zu verbessern.

Biobasierte Polymer Additives Market Dynamics

Fahrer

„Die Nachfrage nach nachhaltigen Materialien und Regulatory Push für grüne Alternativen erhöhen“

- Die zunehmende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien, verbunden mit strengen Vorschriften, die den Einsatz konventioneller Kunststoffzusätze begrenzen, ist ein wichtiger Treiber für das Wachstum des Bio-basierten Polymerzusatzstoffmarkts weltweit

- So fördern beispielsweise regulatorische Rahmenbedingungen in Regionen wie der Europäischen Union die Annahme biobasierter und nicht toxischer Zusatzstoffe zur Verringerung der Umweltauswirkungen und zur Verbesserung der Recyclingfähigkeit von Kunststoffprodukten

- Da sich die Industrie mehr auf die Reduzierung von Kohlenstoffemissionen und die Erreichung von Nachhaltigkeitszielen konzentriert, bieten biobasierte Polymerzusätze erneuerbaren Verbrauch, geringere Toxizität und verbesserte Umweltleistung im Vergleich zu herkömmlichen Additiven an

- Darüber hinaus erhöht der zunehmende Wandel in Richtung nachhaltiger Verpackung und umweltfreundlicher Produktgestaltung, unterstützt durch das Verbraucherbewusstsein und die Initiativen der Unternehmens-ESG, die Annahme biobasierter Additive in allen Branchen

- Die Verträglichkeit dieser Additive mit bestehenden Polymerverarbeitungstechniken und deren Fähigkeit, die Materialleistung zu verbessern, sind wesentliche Faktoren, die die weit verbreitete Adoption in den Fertigungssektoren vorantreiben

- Die Ausweitung der Industrialisierung und die steigende Nachfrage nach nachhaltigen Materialien in Schwellenländern unterstützen die Markterweiterung

- Staatliche Anreize und günstige Maßnahmen zur Förderung biobasierter Branchen beschleunigen Investitionen und Kommerzialisierung fortschrittlicher Additivlösungen

Zurückhaltung/Challenge

„Hohe Kosten- und Leistungsbeschränkungen im Vergleich zu konventionellen Zusatzstoffen“

- Herausforderungen im Zusammenhang mit den höheren Kosten von biobasierten Additiven und Leistungsbegrenzungen in bestimmten Anwendungen stellen erhebliche Barrieren für die Großannahme, insbesondere in preissensitiven Märkten, dar.

- Beispielsweise sind biobasierte Additive oft aufwendige Herstellungsverfahren und Abhängigkeit von landwirtschaftlichen Rohstoffen, was zu höheren Herstellungskosten im Vergleich zu herkömmlichen petrochemischen Additiven führt.

- Die Bewältigung dieser Herausforderungen durch technologische Fortschritte, Prozessoptimierung und Skalenwirtschaft ist für die Verbesserung der Kostenwettbewerbsfähigkeit und Marktdurchdringung von entscheidender Bedeutung. Während die Nachfrage nach nachhaltigen Materialien zunimmt, kann die inkonsistente Leistung in Hochtemperatur- oder Hochspannunganwendungen ihren Einsatz in bestimmten Industriebereichen beschränken.

- Die Überwindung dieser Herausforderungen durch kontinuierliche Innovation, verbesserte Formulierungstechniken und verbesserte Materialeigenschaften sind für das langfristige Marktwachstum unerlässlich. Eine begrenzte Verfügbarkeit und Preisvolatilität von biobasierten Rohstoffen kann die Stabilität der Lieferkette und die Produktionsplanung beeinträchtigen

- Stringente regulatorische Standards und Zertifizierungsanforderungen für biobasierte Inhalte und Nachhaltigkeitsansprüche können die Compliance-Kosten und die Produktvermarktung verzögern

Biobasierter Polymer Additives Market Scope

Der Markt wird auf Basis von Produkt, Quelle, Polymer Typ und Anwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Weltmarkt für biobasierte Polymer Additive in Weichmacher, Stabilisatoren, Gleitmittel, Flammschutzmittel, Füllstoffe & Verstärkungsmittel, antimikrobielle Additive und andere segmentiert. Das Segment Weichmacher dominierte den Markt mit dem größten Umsatzanteil von 30,35 % im Jahr 2025, der durch ihren umfangreichen Einsatz in der Verbesserung der Flexibilität, Haltbarkeit und der Verarbeitungseffizienz von Polymeren in der Verpackungs-, Automobil- und Konsumgüterindustrie getrieben wurde. Biobasierte Weichmacher ersetzen aufgrund strenger Umweltvorschriften und steigender gesundheitlicher Bedenken zunehmend konventionelle Phthalat-basierte Alternativen. Ihre Verträglichkeit mit weit verbreiteten Polymeren wie Polyethylen und Polypropylen sowie eine günstige Kosten-Leistungs-Bilanz unterstützen ihre weit verbreitete Annahme. Kontinuierliche Fortschritte bei nicht-toxischen und leistungsfähigen Formulierungen verstärken die Segmentherrschaft.

Das Segment Stabilisatoren wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch steigende Nachfrage nach verbesserter thermischer Stabilität, UV-Beständigkeit und einem längeren Produktlebenszyklus in nachhaltigen Kunststoff-Anwendungen getrieben wird. Der zunehmende Einsatz in Outdoor-Materialien, Verpackungsfolien und Automotive-Komponenten treibt die Annahme voran. Technologische Innovationen in Antioxidantien und Lichtschutzmitteln, die aus erneuerbaren Quellen stammen, verbessern die Effizienz und erweitern den Anwendungsbereich und beschleunigen das Segmentwachstum weltweit.

- Quelle

Auf der Grundlage der Quelle wird der Markt in pflanzlichen, biofermentierten und abfallreduzierten/recyclierten Futtermitteln segmentiert. Das pflanzenbasierte Segment entfiel auf den größten Marktanteil von 55,8% im Jahr 2025, der durch die reichliche Verfügbarkeit erneuerbarer Rohstoffe wie Pflanzenöle, Stärke und Cellulose getrieben wurde. Diese Vorräte werden aufgrund ihrer Wirtschaftlichkeit, Skalierbarkeit und etablierten Lieferketten weit verbreitet. Die zunehmende Nachfrage nach nachhaltigen Materialien in der Verpackungs- und Konsumgüterindustrie sowie günstige Regierungspolitiken zur Förderung biobasierter Ressourcen unterstützen die Segmentherrschaft.

Das Segment Biofermentation wird voraussichtlich das schnellste Wachstum über den Prognosezeitraum, aufgrund der Fortschritte in der Biotechnologie und der steigenden Produktion von leistungsfähigen biobasierten Chemikalien, registrieren. Fermentationsbasierte Additive bieten eine überlegene Konsistenz, Reinheit und funktionale Leistung, wodurch sie für hochwertige Anwendungen geeignet sind. Die steigenden Investitionen in die industrielle Biotechnologie und die Erweiterung der Bio-Refinery-Infrastruktur unterstützen in diesem Segment ein rasches Wachstum.

- nach Polymertyp

Auf Basis des Polymertyps wird der Bio-basierte Polymer Additives-Markt in Polyethylen (PE), Polypropylen (PP), Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA), Polyethylenterephthalat (PET) und andere segmentiert. Das Segment Polyethylen (PE) dominierte den Markt mit einem Anteil von 29,4% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in flexiblen Verpackungen, Folien und Behältern. Biobasierte Additive werden in PE zur Steigerung von Stärke, Flexibilität und Umweltleistung, insbesondere in nachhaltigen Verpackungslösungen, eingesetzt. Hohe Verbrauchsmengen und breite industrielle Anwendbarkeit unterstützen die Marktführerschaft.

Das Segment PLA und PHA wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums zu beobachten ist, der durch die zunehmende Annahme biologisch abbaubarer und kompostierbarer Polymere in Verpackungen und landwirtschaftlichen Anwendungen gefördert wird. Der zunehmende regulatorische Druck zur Reduzierung von Kunststoffabfällen und steigender Verbraucherpräferenz für umweltfreundliche Materialien beschleunigen die Nachfrage nach diesen biobasierten Polymeren. Kontinuierliche Innovation in der Leistungssteigerung und Kostenreduzierung ist ein weiteres treibendes Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Bio-basierte Polymer Additives-Markt in Verpackungen, Automotive, Konsumgüter, Bau, Gesundheitswesen, Landwirtschaft und andere segmentiert. Das Verpackungssegment dominierte den Markt im Jahr 2025 mit einem Anteil von 34,2%, unterstützt durch steigende Nachfrage nach biologisch abbaubaren, recycelbaren und nachhaltigen Verpackungsmaterialien in der Lebensmittel- und Getränke-, Personal- und E-Commerce-Industrie. Stringente Umweltvorschriften und das zunehmende Verbraucherbewusstsein in Bezug auf die Reduzierung von Kunststoffabfällen sind zentrale Faktoren, die die Segmentherrschaft treiben. Bio-basierte Additive verbessern die Materialfunktionalität und gewährleisten gleichzeitig die Einhaltung von Nachhaltigkeitsstandards und machen sie in Verpackungsanwendungen weit verbreitet.

Das Automotive-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums mit einer steigenden Nachfrage nach leichten und nachhaltigen Materialien zur Verbesserung der Kraftstoffeffizienz und zur Verringerung der Emissionen zu rechnen ist. Bio-basierte Additive werden zunehmend in Innenkomponenten, Beschichtungen und technischen Kunststoffen verwendet, um Haltbarkeit und Umweltleistung zu verbessern. Der zunehmende Wandel in Richtung Elektrofahrzeuge und der regulatorische Fokus auf Nachhaltigkeit beschleunigen die Adoption, während laufende Innovationen in leistungsstarken Bio-Additive ihren Einsatz in fortschrittlichen Automotive-Anwendungen erweitern.

Biobasierte Polymer Additives Markt Regionale Analyse

- Europa dominierte den Bio-basierten Polymer Additives-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch strenge Umweltvorschriften, starke politische Rahmenbedingungen für biobasierte Materialien und frühzeitige Übernahme nachhaltiger Kunststoffe in der Verpackungs-, Automobil- und Konsumgüterindustrie

- Hersteller und Endverbraucher-Industrien in der Region legen großen Wert auf Nachhaltigkeit, zirkulare Wirtschaftlichkeitspraktiken und Verringerung des CO2-Fußabdrucks, was zu einer weit verbreiteten Annahme biobasierter Polymerzusätze in der Materialproduktion und -verarbeitungsanwendungen führt

- Diese starke Marktposition wird weiterhin durch hohe Investitionen in die grüne Chemie, die Präsenz führender chemischer Hersteller wie BASF SE und Arkema S.A. unterstützt und den Regulierungsdruck erhöht, um konventionelle Additive zu ersetzen, wodurch biobasierte Polymeradditive als wesentliche Komponenten in der nächsten Generation nachhaltige Materiallösungen in der Industrie etabliert werden

US Biobasierte Polymer Additives Market Insight

Der US-Markt für biobasierte Polymerzusatzstoffe eroberte 2025 in Nordamerika den größten Umsatzanteil von 80,82%, was durch eine starke Nachfrage nach nachhaltigen Materialien in der Verpackungs-, Automobil- und Konsumgüterindustrie bedingt ist. Die Hersteller priorisieren zunehmend umweltfreundliche Additive, um regulatorische Standards und Nachhaltigkeitsziele von Unternehmen zu erfüllen. Die zunehmende Annahme biologisch abbaubarer Kunststoffe, unterstützt durch Fortschritte in der grünen Chemie und der Materialinnovation, fördert weiterhin das Marktwachstum. Darüber hinaus trägt das Vorhandensein führender chemischer Unternehmen wie Dow Inc. und Cargill Incorporated maßgeblich zur nachhaltigen Markterweiterung bei.

Europa Biobasierte Polymer Additives Market Insight

Der Markt für biobasierte Polymerzusatzstoffe in Europa soll sich während der gesamten Prognosezeit mit einem stetigen CAGR ausweiten, vor allem durch strenge Umweltvorschriften und eine starke politische Unterstützung für biobasierte Materialien. Die zunehmende Fokussierung auf zirkuläre Wirtschaftlichkeitspraktiken und die Reduzierung von Kunststoffabfällen beschleunigt die Nachfrage nach nachhaltigen Additiven. Die europäischen Industrien betonen umweltfreundliches Produktdesign und Recyclingfähigkeit und fördern eine konsequente Übernahme in den Bereichen Verpackung, Bau und Automotive. Das Wachstum wird durch staatliche Initiativen, regulatorische Rahmenbedingungen und die breite Verfügbarkeit fortschrittlicher biobasierter Lösungen unterstützt.

US Bio-basierte Polymer Additives Market Insight

Der Markt für biobasierte Polymerzusatzstoffe auf US-Basis wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Fokussierung auf nachhaltige Verpackung und Kunststoffabbau. Die zunehmende Sensibilisierung für Umweltauswirkungen und starke regulatorische Impulse für biologisch abbaubare Materialien treiben die Nachfrage in allen Branchen. Die etablierten Fertigungs- und Einzelhandelssektoren des Landes übernehmen umweltfreundliche Additive, um Nachhaltigkeitsziele zu erreichen. Darüber hinaus steigern die zirkulären Wirtschaftsinitiativen und Investitionen in grüne Materialien das Marktwachstum in der gesamten Wertschöpfungskette.

Deutschland Biobasierte Polymer Additives Market Insight

Der deutsche biobasierte Polymerzusatzmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch eine starke industrielle Basis und Führung in nachhaltigen Fertigungstechnologien geprägt ist. Hohes Augenmerk auf die Umweltverträglichkeit und die fortschrittliche Materialtechnik unterstützt den Einsatz biobasierter Additive in der Automobil-, Verpackungs- und Bauindustrie. Der Fokus Deutschlands auf Innovation und Hochleistungsmaterialien fördert den Einsatz fortschrittlicher Additivlösungen. Die Integration von biobasierten Materialien richtet sich an das Engagement des Landes für Energieeffizienz und Klimaschutzziele.

Asia-Pacific Bio-basierte Polymer Additives Market Insight

Der asiatisch-pazifische Bio-basierte Polymerzusatzmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, angetrieben durch schnelle Industrialisierung, zunehmenden Kunststoffverbrauch und steigendes Umweltbewusstsein in Ländern wie China, Indien und Japan. Die Ausweitung der Fertigungssektoren und die wachsende Nachfrage nach nachhaltigen Materialien beschleunigen die Annahme. Regierungsinitiativen zur Förderung biobasierter Industrien und zur Verbesserung der Abfallwirtschaftspraktiken unterstützen das Marktwachstum weiter. Darüber hinaus erhöht die starke Produktionsbasis der Region die Erreichbarkeit und Verfügbarkeit von biobasierten Additiven.

Japan Biobasierte Polymer Additives Market Insight

Der Markt für biobasierte Polymerzusatzstoffe in Japan gewinnt an Dynamik, da sich die Fokussierung auf nachhaltige Materialien und fortschrittliche Polymertechnologien erhöht. Starker Schwerpunkt auf hochwertiger Fertigungs- und Umweltverantwortung ist die Übernahme in der Elektronik-, Automobil- und Verpackungsindustrie. Der zunehmende Einsatz biologisch abbaubarer Kunststoffe und umweltfreundlicher Additive unterstützt langfristige Nachhaltigkeitsziele. Die Integration innovativer Materiallösungen in industrielle Prozesse treibt das Marktwachstum in mehreren Branchen weiter voran.

Indien Biobasierte Polymer Additive Market Insight

Der indische Bio-basierte Polymerzusatzstoff-Markt entfiel 2025 auf einen signifikanten Umsatzanteil an Asia-Pacific, der auf eine rasche Urbanisierung, einen zunehmenden Kunststoffverbrauch und ein zunehmendes Bewusstsein für ökologische Nachhaltigkeit zurückzuführen ist. Die Ausweitung der Mittelschichtpopulation und die wachsende Nachfrage nach verpackten Gütern treibt die Annahme nachhaltiger Materialien voran. Biobasierte Additive werden aufgrund ihrer Wirtschaftlichkeit und Verfügbarkeit zunehmend in der Verpackungs-, Landwirtschafts- und Konsumgüterindustrie eingesetzt. Regierungsinitiativen wie z.B. die Regeln für die Verwaltung von Kunststoffabfällen und die Förderung biobasierter Industrien sind Schlüsselfaktoren für eine nachhaltige Markterweiterung in Indien.

Biobasierte Polymer Additives Marktanteil

Die Bio-basierte Polymer Additives-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF SE (Deutschland)

- Dow Inc. (USA)

- Evonik Industries AG (Deutschland)

- Arkema S.A. (Frankreich)

- Clariant AG (Schweiz)

- LANXESS AG (Deutschland)

- Solvay S.A. (Belgien)

- LyondellBasell Industries N.V. (Niederlande)

- Avient Corporation (USA)

- Croda International Plc (USA)

- ADEKA Corporation (Japan)

- Songwon Industrial Co. Ltd. (Südkorea)

- Nouryon (Niederlands)

- Emery Oleochemicals (Malaysia)

- Cargill Incorporated (USA)

- Corbion N.V. (Niederlande)

- NatureWorks LLC (USA)

- Braskem (Brasilien)

- Novamont S.p.A. (Italien)

- Palsgaard A/S (Dänemark)

Was sind die jüngsten Entwicklungen im globalen Bio-basierten Polymer Additives Market

- Im Dezember 2025 erweiterte die BASF SE ihr Bio-basiertes Weichmacher-Portfolio durch die Einführung neuer Additive aus erneuerbaren Rohstoffen, die darauf abzielen, die Flexibilität und Nachhaltigkeit in Verpackungs- und Automobilanwendungen zu verbessern und die Abhängigkeit von fossilen Materialien zu reduzieren

- Im Oktober 2025 kündigte die Evonik Industries AG Fortschritte in biobasierten Stabilisatoren und Additiven an und konzentrierte sich auf die Verbesserung der thermischen Stabilität und Haltbarkeit von Polymeren, die in leistungsfähigen und nachhaltigen Anwendungen in mehreren Branchen eingesetzt werden

- Im August 2025 verstärkte Arkema S.A. sein biobasiertes Materialsegment durch die Entwicklung fortschrittlicher Additive für biologisch abbaubare Polymere, die Unterstützung zirkulärer Wirtschaftsinitiativen und die Übernahme nachhaltiger Verpackungslösungen

- Im Juni 2025 erweiterte Cargill Incorporated sein Bio-Industrie-Portfolio durch die Einführung neuer pflanzenbasierter Additivlösungen aus pflanzlichen Ölen, die auf Anwendungen in flexiblen Verpackungen, Beschichtungen und Konsumgütern abzielten.

- Im März 2024 führte Corbion N.V. biobasierte Additive der nächsten Generation ein, um die Leistungsfähigkeit von PLA-basierten Polymeren zu verbessern und sich auf die Verbesserung der Wärmebeständigkeit, Verarbeitbarkeit und die Gesamtmaterialleistung in kompostierbaren Kunststoffanwendungen zu konzentrieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.