Global Bio Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

146.10 Billion

USD

276.48 Billion

2025

2033

USD

146.10 Billion

USD

276.48 Billion

2025

2033

| 2026 –2033 | |

| USD 146.10 Billion | |

| USD 276.48 Billion | |

| % | |

|

Globale Marktsegmentierung für Bioimplantate nach Produkttyp (Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen), Art (Allotransplantat, Autotransplantat, Xenotransplantat und synthetisches Material), Material (Biomaterial: Metall, Legierung, Polymer, Keramik und Acrylhydrogel), Verabreichungsart (chirurgisch und nicht-chirurgisch) und Endnutzer (Kliniken, Krankenhäuser und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für Bioimplantate

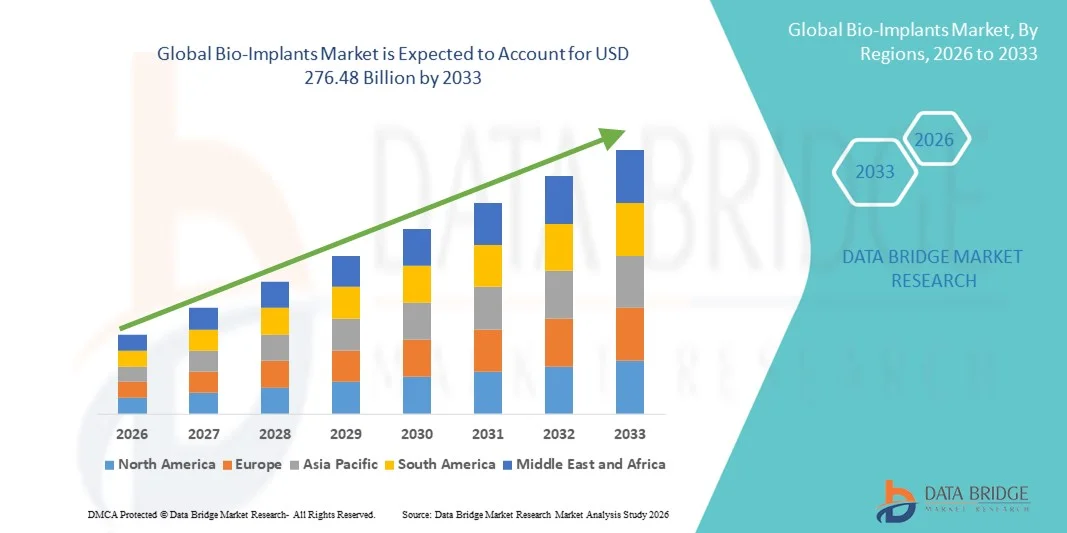

- Der globale Markt für Bioimplantate hatte im Jahr 2025 einen Wert von 146,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 276,48 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen, die steigende Anzahl chirurgischer Eingriffe und die kontinuierlichen Fortschritte bei Biomaterialien und Implantattechnologien angetrieben. Dies führt zu einer verstärkten Anwendung von Bioimplantaten in der Orthopädie, Zahnmedizin, Kardiologie und ästhetischen Medizin. Rasante Fortschritte im 3D-Druck, bei bioresorbierbaren Materialien und im Tissue Engineering beschleunigen die Innovation zusätzlich und erweitern den klinischen Einsatz von Bioimplantatlösungen sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten Behandlungsergebnissen und langlebigen, biokompatiblen Materialien Bioimplantate als unverzichtbaren Bestandteil moderner medizinischer Behandlungen. Die wachsende Zahl älterer Menschen, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in Forschung und Entwicklung beschleunigen die Verbreitung von Bioimplantatlösungen und tragen so maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für Bioimplantate

- Bioimplantate, die biologische Strukturen im menschlichen Körper ersetzen, stützen oder verbessern sollen, sind aufgrund ihrer hohen Biokompatibilität, Haltbarkeit und Fähigkeit zur Wiederherstellung physiologischer Funktionen zunehmend unverzichtbare Bestandteile der modernen Medizin in der Orthopädie, Zahnmedizin, Kardiologie, Wirbelsäulenchirurgie und ästhetischen Chirurgie. Kontinuierliche Fortschritte bei Biomaterialien wie Titanlegierungen, Keramiken, Polymeren und bioresorbierbaren Materialien verbessern die Implantatsicherheit und Langzeitleistung zusätzlich.

- Die steigende Nachfrage nach Bioimplantaten wird vor allem durch die zunehmende Verbreitung degenerativer Erkrankungen, die steigende Anzahl von Traumata und orthopädischen Verletzungen, die wachsende Zahl älterer Menschen und die zunehmende Präferenz für minimalinvasive chirurgische Eingriffe angetrieben. Technologische Innovationen wie 3D-gedruckte Implantate, patientenspezifische Anpassungen und verbesserte Oberflächenbeschichtungen beschleunigen die Produktakzeptanz und verbessern die klinischen Ergebnisse.

- Nordamerika dominierte den Markt für Bioimplantate mit dem größten Umsatzanteil von rund 39,4 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungssysteme, ein hohes Operationsvolumen und die Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist weiterhin ein deutliches Wachstum bei orthopädischen, zahnärztlichen und spinalen Implantationen zu verzeichnen, angetrieben durch technologische Innovationen und die steigende Nachfrage nach Gelenkersatzoperationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bioimplantate sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 10,6 % bis 11,4 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der zunehmende Medizintourismus, der verbesserte Zugang zu fortschrittlichen chirurgischen Behandlungen und das wachsende Bewusstsein für implantatbasierte Therapien in Schwellenländern wie China und Indien.

- Das Segment Chirurgie dominierte 2025 mit einem Umsatzanteil von 81,5 %, was auf die Notwendigkeit operativer Eingriffe bei der Implantatinsertion zurückzuführen ist. Die meisten orthopädischen, kardialen, spinalen und zahnärztlichen Implantate erfordern einen chirurgischen Eingriff.

Berichtsumfang und Marktsegmentierung für Bioimplantate

|

Attribute |

Wichtige Markteinblicke in Bioimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Bioimplantate

Innovationen bei biokompatiblen, bioaktiven und kundenspezifischen Implantatlösungen

- Ein bedeutender globaler Trend auf dem Markt für Bioimplantate ist die kontinuierliche Weiterentwicklung hochgradig biokompatibler und bioaktiver Materialien, die die Langzeitleistung von Implantaten und die Patientensicherheit verbessern.

- Die Hersteller konzentrieren sich zunehmend auf Implantate, die eine schnellere Heilung, eine verbesserte Gewebeintegration und eine reduzierte Entzündungsreaktion fördern.

- Der Einsatz von hochentwickelten Titanlegierungen, Keramikverbundwerkstoffen, polymerbasierten Biomaterialien und bioresorbierbaren Implantaten revolutioniert orthopädische, zahnärztliche, spinale und kardiovaskuläre Eingriffe.

- Zimmer Biomet hat beispielsweise fortschrittliche Gelenkrekonstruktionssysteme entwickelt, die die Haltbarkeit von Implantaten verlängern und das natürliche Knochenwachstum fördern, wodurch die Wahrscheinlichkeit von Revisionsoperationen verringert wird. Solche technologischen Entwicklungen stärken das Vertrauen der Chirurgen und tragen weltweit zu einer breiteren klinischen Anwendung bei.

- Zudem verändert der zunehmende Einsatz von 3D-Druck und patientenspezifischer Implantatanpassung die chirurgische Planung grundlegend. Individuell gestaltete Implantate, die mithilfe digitaler Bildgebung und computergestützter Modellierung entwickelt werden, ermöglichen eine bessere anatomische Passform, verbesserte Funktionalität und kürzere Genesungszeiten.

- Die steigende Nachfrage nach minimalinvasiven Eingriffen und kürzeren Rehabilitationszeiten beschleunigt den Übergang zu Bioimplantat-Technologien der nächsten Generation sowohl in entwickelten als auch in Schwellenländern.

Marktdynamik von Bioimplantaten

Treiber

Zunehmende Belastung durch degenerative Erkrankungen und steigendes Operationsvolumen

- Die weltweit zunehmende Verbreitung degenerativer Erkrankungen, Traumata und chronischer Leiden ist ein wesentlicher Wachstumstreiber für den Markt für Bioimplantate. Altersbedingte Erkrankungen wie Arthrose, Osteoporose, Herz-Kreislauf-Erkrankungen und Zahnschäden nehmen aufgrund der steigenden Lebenserwartung und des zunehmend sitzenden Lebensstils deutlich zu.

- Dieser Trend führt weltweit zu einer höheren Anzahl von Gelenkersatzoperationen, Wirbelsäulenfixierungen, Zahnimplantationen und Herzimplantationen.

- Beispielsweise verdeutlichen Daten der Weltgesundheitsorganisation das rasante Wachstum der älteren Bevölkerung weltweit, was in direktem Zusammenhang mit einer erhöhten Nachfrage nach orthopädischen und kardiovaskulären Implantationsverfahren steht.

- Mit dem Ausbau der chirurgischen Kapazitäten im Gesundheitswesen steigt die Anzahl implantatbasierter Eingriffe stetig an.

- Darüber hinaus tragen die Verbesserung der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum und in Lateinamerika, die Ausweitung der Krankenversicherung und das wachsende Bewusstsein für frühzeitige chirurgische Eingriffe zu einer höheren Behandlungsrate bei.

- Technologische Fortschritte, die die Haltbarkeit von Implantaten und die chirurgische Präzision verbessern, ermutigen Ärzte und Patienten gleichermaßen, sich für implantatbasierte Therapielösungen zu entscheiden.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten, regulatorische Komplexität und Risikofaktoren

- Trotz seines starken Wachstumspotenzials steht der globale Markt für Bioimplantate vor Herausforderungen im Zusammenhang mit hohen Verfahrenskosten und strengen regulatorischen Anforderungen.

- Implantat-Operationen erfordern häufig Spezialausrüstung, erfahrene Chirurgen und eine längere Rehabilitationsphase, was erhebliche Behandlungskosten verursacht. Diese finanziellen Hürden können den Zugang zu dieser Behandlung einschränken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Erstattungssysteme möglicherweise unterentwickelt sind.

- Beispielsweise können komplexe Eingriffe wie Hüft- oder Kniegelenkersatzoperationen erhebliche Krankenhaus- und Implantatkosten verursachen, was die Bezahlbarkeit für bestimmte Patientengruppen einschränkt. Solche wirtschaftlichen Zwänge können in preissensiblen Märkten zu Verzögerungen bei elektiven Implantationen führen.

- Darüber hinaus stellen potenzielle Komplikationen wie Infektionen, Implantatlockerung, allergische Reaktionen oder Geräteversagen klinische Risiken dar. Zulassungsbehörden legen strenge Zulassungsverfahren und Anforderungen an die Marktüberwachung fest, um die Patientensicherheit zu gewährleisten. Dies kann die Produktentwicklungszeiten verlängern und die Kosten für die Hersteller erhöhen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigung, erhöhte Sicherheit von Biomaterialien, Schulung von Chirurgen und verbesserte regulatorische Harmonisierung wird entscheidend für die Aufrechterhaltung einer langfristigen globalen Marktexpansion sein.

Marktübersicht für Bioimplantate

Der Markt ist segmentiert nach Produkttyp, Art, Material, Verabreichungsart und Endverbraucher.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für Bioimplantate in Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen unterteilt. Das Segment Orthopädie und Traumatologie dominierte 2025 mit einem Marktanteil von 28,6 % den größten Umsatzanteil. Treiber dieses Wachstums sind die weltweit steigende Prävalenz von Osteoporose, Frakturen und Sportverletzungen. Die wachsende Zahl älterer Menschen und die steigende Nachfrage nach Gelenkersatzoperationen tragen maßgeblich zum Wachstum dieses Segments bei. Technologische Fortschritte in der minimalinvasiven orthopädischen Chirurgie verbessern die Erfolgsraten der Eingriffe und beschleunigen die Genesung. Das zunehmende Bewusstsein für die frühzeitige Behandlung von Erkrankungen des Bewegungsapparates fördert die Akzeptanz dieser Verfahren. Günstige Erstattungspolitiken in Industrieländern stärken die Marktdurchdringung. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern beschleunigt das Wachstum zusätzlich. Die zunehmende Anwendung roboterassistierter Operationen verbessert die Präzision. Der zunehmende Medizintourismus für orthopädische Eingriffe steigert die Umsätze. Kontinuierliche Innovationen bei der Haltbarkeit von Implantaten und Biomaterialien verbessern die Behandlungsergebnisse. Die weltweit steigende Zahl von Verkehrsunfällen treibt die Nachfrage nach Implantaten an. Zunehmende klinische Studien und Behandlungsleitlinien stärken den Marktanteil zusätzlich.

Das Segment der Zahnimplantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Mundgesundheit und die zunehmende Nachfrage nach kosmetischen Zahnbehandlungen. Unterstützt wird das Wachstum durch die alternde Bevölkerung und zahnlose Patienten, die restaurative Behandlungen benötigen. Technologische Fortschritte, darunter 3D-Bildgebung und computergestützte Implantatinsertion, verbessern die Präzision und die Behandlungsergebnisse. Steigende verfügbare Einkommen in Schwellenländern tragen zur Erschwinglichkeit bei. Die weltweite Expansion privater Zahnkliniken beschleunigt die Akzeptanz. Der zunehmende Medizintourismus für kostengünstige Zahnbehandlungen trägt zum rasanten Wachstum bei. Kontinuierliche Innovationen bei Biomaterialien und Implantatdesigns verbessern die Haltbarkeit und die Erfolgsraten. Ein besserer Zugang zu Zahnversicherungen in ausgewählten Ländern unterstützt die Marktexpansion. Minimalinvasive Implantattechniken verkürzen die Heilungszeit und erhöhen den Patientenkomfort. Aufklärungskampagnen zur Mundpflege fördern die Akzeptanz zusätzlich. Verstärkte Kooperationen zwischen Herstellern und zahnärztlichen Verbänden verbessern die Marktdurchdringung. Die Ausweitung der Forschung im Bereich der regenerativen Zahnmedizin treibt das langfristige Wachstum an.

- Nach Typ

Basierend auf dem Typ ist der globale Markt für Bioimplantate in Allotransplantate, Autotransplantate, Xenotransplantate und synthetische Implantate unterteilt. Das Segment der Autotransplantate dominierte den Markt mit einem Umsatzanteil von 34,2 % im Jahr 2025, was auf seine hohe Biokompatibilität und das geringe Risiko einer Immunreaktion zurückzuführen ist. Autotransplantate werden aufgrund höherer klinischer Erfolgsraten häufig in der Orthopädie, Wirbelsäulenchirurgie und Zahnmedizin eingesetzt. Schnellere Heilung und Integration in das Wirtsgewebe sprechen für diese Methode. Die weltweit steigende Anzahl von Traumata und Wirbelsäulenoperationen treibt die Anwendung voran. Das zunehmende Bewusstsein von Chirurgen für die langfristigen Vorteile fördert die Nutzung. Das geringere Infektionsrisiko im Vergleich zu anderen Transplantattypen stärkt die klinische Akzeptanz. Technologische Verbesserungen bei der Transplantatgewinnung steigern die Effizienz der Eingriffe zusätzlich. Die wachsende Anzahl von Knochenrekonstruktionsverfahren trägt zum Umsatzwachstum bei. Der Ausbau der chirurgischen Kapazitäten in Entwicklungsländern unterstützt die Marktführerschaft dieses Segments. Kontinuierliche Forschung zur Transplantatvitalität verbessert die Ergebnisse. Staatliche Fördermittel für moderne chirurgische Zentren stärken die Anwendung. Die Verfügbarkeit von hochwertigem Spendermaterial unterstützt den globalen Marktanteil.

Für das Segment der synthetischen Transplantate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach sofort verfügbaren, individualisierbaren Transplantatersatzmaterialien. Synthetische Transplantate eliminieren Komplikationen an der Entnahmestelle und verkürzen die Operationszeit. Fortschritte bei Biomaterialien, bioaktiven und bioresorbierbaren Alternativen fördern Innovationen. Zunehmende Zulassungen und klinische Validierungen beschleunigen die Kommerzialisierung. Die steigende Nachfrage nach vorhersehbarer und gleichbleibender Qualität erhöht die Marktakzeptanz. Die Ausweitung orthopädischer, zahnärztlicher und spinaler Eingriffe unterstützt die Anwendung. Kontinuierliche Forschung und Entwicklung im Bereich von Kompositpolymeren und Nanomaterialien verbessert die mechanischen Eigenschaften. Die wachsende Nachfrage nach minimalinvasiven Eingriffen stärkt das Wachstum. Das zunehmende Bewusstsein für synthetische Alternativen unter Chirurgen fördert die Akzeptanz zusätzlich. Die Verfügbarkeit kostengünstiger synthetischer Transplantate in Schwellenländern unterstützt die Expansion. Die Zusammenarbeit zwischen Herstellern und Krankenhäusern fördert die Anwendung. Verbesserte Patientenergebnisse mit synthetischen Transplantaten tragen weiter zum Wachstum bei.

- Nach Material

Basierend auf dem Material ist der globale Markt für Bioimplantate in die Segmente Biomaterialmetall, Legierungen, Polymere, Keramik und Acryl-Hydrogel unterteilt. Das Segment Biomaterialmetall dominierte 2025 mit einem Umsatzanteil von 39,7 %, bedingt durch hohe Festigkeit, Haltbarkeit und Biokompatibilität. Metalle wie Titan und Edelstahl werden häufig für orthopädische, zahnärztliche und Wirbelsäulenimplantate verwendet. Ihre überlegene Belastbarkeit macht Metalle geeignet für Gelenkersatz und die Fixierung von Traumata. Die weltweit steigende Anzahl von Hüft- und Kniegelenkersatzoperationen treibt die Nachfrage an. Kontinuierliche Fortschritte in der Korrosionsbeständigkeit verlängern die Lebensdauer der Implantate. Eine starke klinische Erfolgsbilanz und die Vertrautheit der Chirurgen mit den Implantaten fördern deren Akzeptanz. Der Ausbau der Krankenhausinfrastruktur weltweit beschleunigt die Nutzung zusätzlich. Die zunehmende Verbreitung degenerativer Knochenerkrankungen trägt zum Umsatzwachstum bei. Verbesserte Oberflächenbeschichtungen und Legierungsinnovationen steigern die Leistungsfähigkeit. Die steigende Anzahl von Notfalleingriffen nach Traumata und Unfällen stärkt den Marktanteil dieses Segments. Die hohe Kostenerstattung in Industrieländern unterstützt die Marktführerschaft. Kontinuierliche Produktinnovationen im Bereich der Metalle sichern langfristiges Wachstum.

Das Segment der Polymere wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verwendung leichter und flexibler Implantatmaterialien. Polymere reduzieren Störungen in der Bildgebung und eignen sich daher für Wirbelsäulen- und Herz-Kreislauf-Implantate. Die steigende Nachfrage nach bioresorbierbaren und biologisch abbaubaren Implantaten treibt das Segmentwachstum weiter an. Fortschritte in der Polymerchemie verbessern die mechanische Festigkeit, Haltbarkeit und Biokompatibilität. Minimalinvasive Eingriffe fördern die verstärkte Anwendung von Polymerimplantaten. Die zunehmende Verbreitung von Neurostimulatoren und Herzoperationen trägt zusätzlich zum Marktwachstum bei. Kontinuierliche Investitionen in Forschung und Entwicklung von polymerbasierten Verbundwerkstoffen verbessern deren Leistungsfähigkeit. Patientenkomfort und geringere Komplikationsraten bestärken die Präferenz der Chirurgen für Polymere. Die Verfügbarkeit kostengünstiger Polymerimplantate in Schwellenländern fördert die Akzeptanz. Die Zusammenarbeit mit akademischen Einrichtungen beschleunigt Materialinnovationen. Das wachsende Bewusstsein für die Vorteile von Polymeren stärkt das langfristige Wachstum. Die Marktdurchdringung im asiatisch-pazifischen Raum und in Lateinamerika unterstützt die hohe CAGR zusätzlich.

- Nach Art der Verwaltung

Basierend auf der Art der Anwendung ist der globale Markt für Bioimplantate in chirurgische und nicht-chirurgische Implantate unterteilt. Das chirurgische Segment dominierte 2025 mit einem Umsatzanteil von 81,5 %, bedingt durch die Notwendigkeit operativer Eingriffe zur Implantatinsertion. Die meisten orthopädischen, kardialen, spinalen und zahnärztlichen Implantate erfordern einen chirurgischen Eingriff. Steigende Krankenhausaufnahmen aufgrund von Traumata und chronischen Erkrankungen fördern das Wachstum. Technologische Fortschritte in der roboterassistierten und minimalinvasiven Chirurgie verbessern die Behandlungsergebnisse. Die weltweit steigende Anzahl qualifizierter Chirurgen erhöht die Zugänglichkeit. Zunehmende Investitionen im Gesundheitswesen in Schwellenländern tragen zum Wachstum der Behandlungen bei. Die kontinuierliche Entwicklung fortschrittlicher chirurgischer Instrumente stärkt die Akzeptanz. Das wachsende Bewusstsein für implantatbasierte Behandlungen treibt die Nachfrage der Krankenhäuser an. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Erkrankungen unterstützen die Dominanz dieses Segments. Staatliche Investitionen in die chirurgische Infrastruktur fördern die Nutzung zusätzlich. Krankenhäuser bleiben aufgrund der Verfügbarkeit von Experten die wichtigsten Zentren für die Anwendung von Bioimplantaten. Die steigende Präferenz für hochpräzise Verfahren fördert die Akzeptanz chirurgischer Implantate.

Das Segment der nicht-chirurgischen Verfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Innovationen bei minimalinvasiven Implantationen und bildgestützten Eingriffen. Die steigende Präferenz der Patienten für ambulante Eingriffe mit kürzerer Genesungszeit fördert die Akzeptanz. Das zunehmende Bewusstsein für nicht-chirurgische Lösungen in der Orthopädie, Zahnmedizin und Wirbelsäulenchirurgie beschleunigt die Nachfrage. Technologische Fortschritte bei katheterbasierten und bildgestützten Applikationssystemen unterstützen das Marktwachstum. Der weltweite Ausbau ambulanter Versorgungseinrichtungen verbessert die Zugänglichkeit. Kürzere Krankenhausaufenthalte und niedrigere Behandlungskosten fördern die Akzeptanz. Zunehmende behördliche Zulassungen für innovative nicht-chirurgische Implantate beschleunigen die Kommerzialisierung. Die Zusammenarbeit mit privaten Gesundheitsnetzwerken unterstützt die schnelle Markteinführung. Patientenkomfort und geringere Komplikationsrisiken stärken das Wachstum zusätzlich. Die Expansion in Schwellenländern treibt die hohe Nachfrage an. Die Anwendung nicht-chirurgischer Implantate in der ästhetischen und zahnmedizinischen Praxis trägt zur CAGR bei. Kontinuierliche Forschung und Entwicklung im Bereich minimalinvasiver Lösungen sichert ein nachhaltiges Wachstum des Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für Bioimplantate in Kliniken, Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 56,4 %, bedingt durch das hohe Patientenaufkommen und die fortschrittliche chirurgische Infrastruktur. Komplexe Eingriffe für orthopädische, kardiale, spinale und zahnärztliche Implantate werden primär in Krankenhäusern durchgeführt. Die Verfügbarkeit multidisziplinärer Expertise stärkt diese Marktführerschaft. Steigende Notfall- und Operationseinweisungen tragen zusätzlich zum Wachstum bei. Staatliche Gesundheitsfinanzierung und Kostenerstattung unterstützen die Ausweitung der Verfahren. Moderne Bildgebung, Intensivstationen und Einrichtungen für die postoperative Versorgung verbessern die Behandlungsmöglichkeiten. Krankenhäuser bleiben aufgrund des Zugangs zu hochqualifizierten Chirurgen die bevorzugte Wahl. Die zunehmende Anwendung robotergestützter und minimalinvasiver Operationen unterstützt die Marktführerschaft dieses Segments. Kontinuierliche Innovationen bei implantierbaren Geräten fördern die Nutzung in Krankenhäusern. Der weltweite Ausbau der Gesundheitsinfrastruktur beschleunigt die Akzeptanz. Hohes Patientenvertrauen und ein positives Sicherheitsgefühl fördern das Wachstum zusätzlich. Krankenhäuser dominieren sowohl in Industrie- als auch in Schwellenländern den Markt für Implantatverfahren.

Das Segment der ambulanten Operationszentren (ASC) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Eingriffen. Geringere Kosten im Vergleich zu stationären Operationen verbessern die Erschwinglichkeit und die Patientenpräferenz. Die steigende Anwendung minimalinvasiver Implantattechniken fördert das Wachstum. Kürzere Krankenhausaufenthalte und schnellere Genesungszeiten unterstützen die Expansion des Segments zusätzlich. Der weltweite Ausbau privater Gesundheitseinrichtungen verbessert die Zugänglichkeit. Günstige Erstattungsrahmen in entwickelten Märkten treiben die Akzeptanz an. Technologische Innovationen bei ASC-basierten Implantatverfahren beschleunigen die Verbreitung. Patientenkomfort und ein reduziertes Infektionsrisiko erhöhen die Attraktivität. Die Zusammenarbeit mit Fachkliniken unterstützt das schnelle Wachstum des Segments. Das steigende Bewusstsein für ambulante Optionen beflügelt die Nachfrage. Zunehmende ambulante Eingriffe in der Orthopädie, Zahnmedizin und Kardiologie tragen zur CAGR bei. Der Ausbau der ASC-Infrastruktur in Schwellenländern stärkt das langfristige Wachstum.

Regionale Analyse des Marktes für Bioimplantate

- Nordamerika dominierte den Markt für Bioimplantate mit dem größten Umsatzanteil von rund 39,4 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsstrukturen, ein hohes Volumen an chirurgischen Eingriffen und die Präsenz führender Medizinproduktehersteller zurückzuführen.

- Die Region profitiert von der frühzeitigen Einführung innovativer Implantattechnologien, darunter orthopädische, zahnärztliche und Wirbelsäulenimplantate. Krankenhäuser und spezialisierte Kliniken verzeichnen aufgrund technologischer Fortschritte und der steigenden Nachfrage nach Gelenkersatzoperationen weiterhin ein deutliches Wachstum bei chirurgischen Eingriffen.

- Ein hohes Bewusstsein für minimalinvasive Verfahren fördert deren Akzeptanz. Kontinuierliche Forschung und Entwicklung im Bereich Biomaterialien und Implantatindividualisierung stärkt den Markt. Der Wunsch der Patienten nach vorhersehbaren Operationsergebnissen und schneller Genesung trägt zur Marktdurchdringung bei. Eine fundierte klinische Ausbildung und staatliche Förderprogramme unterstützen das Wachstum zusätzlich. Fortschrittliche Operationsplanung und digitale Integration steigern die Effizienz. Die wachsende Zahl älterer Menschen und lebensstilbedingte Verletzungen treiben die Nachfrage an.

Markteinblicke für Bioimplantate in den USA:

Der US-amerikanische Markt für Bioimplantate wird 2025 den größten Umsatzanteil in Nordamerika erzielen . Treiber dieses Wachstums sind die zunehmende Verwendung von orthopädischen, zahnärztlichen und Wirbelsäulenimplantaten sowie der rasante technologische Fortschritt. Krankenhäuser und ambulante Operationszentren sind die wichtigsten Endnutzer und setzen dabei auf robotergestützte und minimalinvasive Verfahren. Die wachsende Zahl älterer Menschen, steigende Traumafälle und die Nachfrage nach Gelenkersatzoperationen treiben den Markt an. Fortschrittliche Materialien, darunter bioresorbierbare Polymere und maßgefertigte Implantate, verbessern die Operationsergebnisse. Günstige Erstattungspolitiken erleichtern den Patientenzugang. Privatkliniken und ambulante Zentren expandieren und verbessern so die Verfügbarkeit. Laufende Forschungs- und Entwicklungsprogramme stärken das Produktportfolio. Das Bewusstsein von Chirurgen und Patienten für innovative Verfahren fördert deren Anwendung. Staatliche Initiativen zur Modernisierung des Gesundheitswesens stimulieren das Wachstum zusätzlich. Klinische Belege für eine verbesserte Genesung und weniger Komplikationen bestärken den Einsatz. Strategische Partnerschaften zwischen Krankenhäusern und Herstellern gewährleisten eine zuverlässige Versorgung.

Markteinblicke für Bioimplantate in Europa:

Der europäische Markt für Bioimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind etablierte Gesundheitssysteme, strenge regulatorische Rahmenbedingungen und steigende Operationszahlen. Krankenhäuser, Privatkliniken und spezialisierte Zentren bleiben die wichtigsten Endnutzer. Europäische Patienten legen Wert auf fortschrittliche chirurgische Verfahren, minimalinvasive Techniken und vorhersehbare klinische Ergebnisse. Urbanisierung und Investitionen in die Gesundheitsinfrastruktur beschleunigen die Marktdurchdringung. Technologische Innovationen, darunter roboterassistierte Operationen und 3D-gedruckte Implantate, verbessern die Effizienz der Eingriffe. Die Zunahme von Erkrankungen des Bewegungsapparates und die wachsende Zahl älterer Menschen treiben die Nachfrage an. Der Ausbau privater Krankenhäuser und die Integration von Familien in die Gesundheitsversorgung verbessern die Zugänglichkeit. Ein wachsendes Bewusstsein für Polymer- und synthetische Implantate fördert deren Akzeptanz. Staatliche Förderprogramme und Initiativen im Gesundheitswesen treiben Innovationen voran. Grenzüberschreitende Gesundheitsversorgung und Medizintourismus tragen zusätzlich zum Wachstum bei. Kontinuierliche Produktentwicklung stärkt die Wettbewerbsfähigkeit.

Markteinblicke für Bioimplantate in Großbritannien:

Der britische Markt für Bioimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven orthopädischen und zahnärztlichen Eingriffen. Krankenhäuser und ambulante Zentren bleiben die Hauptabnehmer. Die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für fortschrittliche chirurgische Behandlungen beschleunigen die Anwendung. Privatkliniken und Medizintourismus verbessern den Zugang zu implantatbasierten Therapien. Fortschrittliche Materialien, bioresorbierbare Implantate und polymerbasierte Lösungen verbessern die Behandlungsergebnisse. Staatliche Erstattungsrahmen unterstützen die Kommerzialisierung. Der Ausbau des E-Commerce und der Einzelhandelsinfrastruktur ermöglicht eine bessere Produktverfügbarkeit. Die Präferenz von Chirurgen für Präzisionsimplantate und vorhersagbare Ergebnisse treibt das Wachstum zusätzlich an. Die Integration roboterassistierter Operationen verbessert die Effizienz. Zunehmende orthopädische, Wirbelsäulen- und zahnärztliche Eingriffe fördern die Anwendung. Kontinuierliche klinische Weiterbildung unterstützt den Behandlungserfolg. Der Wunsch der Patienten nach einer schnelleren Genesung fördert die Akzeptanz.

Markteinblicke für Bioimplantate in Deutschland:

Der deutsche Markt für Bioimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur, der Fokus auf Innovation und das zunehmende Bewusstsein für fortschrittliche Implantattechnologien. Krankenhäuser, Fachzentren und ambulante Kliniken zählen zu den wichtigsten Endnutzern. Hohe Operationszahlen in der Orthopädie, Wirbelsäulenchirurgie und Zahnmedizin treiben den Umsatz an. Die technologische Integration, einschließlich roboterassistierter Verfahren und 3D-gedruckter Implantate, verbessert Präzision und Behandlungsergebnisse. Die wachsende Zahl älterer Menschen und lebensstilbedingte Verletzungen unterstützen das Marktwachstum. Starke staatliche Initiativen zur Modernisierung und Nachhaltigkeit des Gesundheitswesens fördern die Akzeptanz. Patienten bevorzugen zunehmend bioresorbierbare und synthetische Implantate. Privatkliniken erweitern den Zugang zu fortschrittlichen chirurgischen Lösungen. Klinische Belege für eine verbesserte Genesung fördern die Anwendung. Kontinuierliche Forschung und Entwicklung stärken das Produktportfolio. Kostengünstige inländische Produktionsstätten gewährleisten eine zuverlässige Versorgung.

Markteinblicke für Bioimplantate im asiatisch-pazifischen Raum:

Der Markt für Bioimplantate im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 10,6 % bis 11,4 % am schnellsten wachsen . Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der zunehmende Medizintourismus, der verbesserte Zugang zu fortschrittlichen chirurgischen Behandlungen und das wachsende Bewusstsein für implantatbasierte Therapien in Schwellenländern wie China und Indien. Steigende Operationszahlen in der Orthopädie, Zahnmedizin und Wirbelsäulenchirurgie unterstützen das Wachstum. Die Expansion privater Krankenhäuser und Fachkliniken beschleunigt die Akzeptanz. Urbanisierung, steigende verfügbare Einkommen und das Bewusstsein für minimalinvasive Verfahren fördern die Marktdurchdringung. Staatliche Investitionen in die Modernisierung von Krankenhäusern kurbeln die Nachfrage an. Krankenhäuser und ambulante Zentren bleiben die Hauptabnehmer. Technologische Innovationen, darunter robotergestützte und 3D-gedruckte Implantate, verbessern die Behandlungsergebnisse. Die Präferenz der Patienten für individualisierte Implantate erhöht die Akzeptanz. Die wachsende Zahl älterer Menschen und lebensstilbedingte Verletzungen treiben die Anwendung voran. Das Bewusstsein für bioresorbierbare und polymerbasierte Implantate fördert die Akzeptanz. Die heimische Produktion in China und Indien sichert die Produktverfügbarkeit. Medizintourismus steigert die regionalen Einnahmen zusätzlich.

Markteinblicke für Bioimplantate in Japan:

Der japanische Markt für Bioimplantate gewinnt aufgrund der hochmodernen chirurgischen Infrastruktur des Landes, der alternden Bevölkerung und der starken Akzeptanz minimalinvasiver Verfahren an Dynamik. Krankenhäuser und Kliniken sind die Hauptabnehmer. Die steigende Nachfrage nach orthopädischen, zahnärztlichen und Wirbelsäulenimplantaten fördert das Marktwachstum. Roboterassistierte Operationen und fortschrittliche Bildgebungsverfahren verbessern die chirurgische Präzision. Das Bewusstsein für Polymer-, synthetische und bioresorbierbare Implantate treibt deren Akzeptanz voran. Staatliche Erstattungsmodelle verbessern den Patientenzugang. Ambulante und private Operationszentren erhöhen die Verfügbarkeit. Die Präferenz von Chirurgen für zuverlässige Implantate stärkt die Akzeptanz. Die wachsende Zahl älterer Menschen steigert die Nachfrage nach vorhersehbaren Ergebnissen. Klinische Studien unterstützen die zunehmende Anwendung. Der Ausbau der heimischen Produktion verbessert die Verfügbarkeit. Kontinuierliche Forschung und Entwicklung sowie Schulungsprogramme fördern Innovationen. Technologische Integration und das gestiegene Patientenbewusstsein sichern das Wachstum.

Markteinblicke für Bioimplantate in China:

Der chinesische Markt für Bioimplantate wird im Jahr 2025 mit einem Umsatzanteil von rund 22,8 % den größten Anteil am asiatisch-pazifischen Raum ausmachen . Gründe hierfür sind die hohe Anzahl chirurgischer Eingriffe, die rasche Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die starke heimische Produktionskapazität. Krankenhäuser, Fachzentren und ambulante Einrichtungen zählen zu den wichtigsten Endnutzern. Das wachsende Bewusstsein für orthopädische, spinale und zahnärztliche Implantatverfahren fördert die Anwendung. Die Nachfrage nach minimalinvasiven Eingriffen und fortschrittlichen Materialien beschleunigt die Verbreitung. Staatliche Investitionen in die Modernisierung von Krankenhäusern tragen zum Marktwachstum bei. Medizintourismus trägt zu steigenden Operationszahlen bei. Der Einsatz neuer Technologien, darunter roboterassistierte Chirurgie und 3D-Druck, verbessert die Behandlungsergebnisse. Patienten bevorzugen bioresorbierbare Implantate und Implantate aus synthetischen Polymeren. Der Ausbau privater Krankenhäuser verbessert die Zugänglichkeit. Steigende verfügbare Einkommen ermöglichen erschwinglichere Implantate. Kontinuierliche klinische Weiterbildung und Forschung & Entwicklung stärken das Produktportfolio. Die Integration digitaler Operationsplanung sichert das Wachstum und festigt den Umsatzanteil.

Marktanteil von Bioimplantaten

Die Bio-Implantat-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Johnson & Johnson (USA)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Smith & Nephew plc (UK)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- NuVasive, Inc. (USA)

- Globus Medical, Inc. (USA)

- Arthrex, Inc. (USA)

- Medicover AB (Schweden)

- LivaNova PLC (UK)

- Biosensors International Group (Singapur)

- LimaCorporate SpA (Italien)

- Nuvo Group, Inc. (USA)

- Orthofix Medical Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Arjo AB (Schweden)

- Bauerfeind AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Bioimplantate

- Im Dezember 2021 erhielt die Envista Holdings Corporation die FDA-Zulassung für ihr Nobel Biocare N1 Implantatsystem, ein Zahnimplantat der nächsten Generation, das durch die Integration biologisch motivierter Implantatkomponenten die Stabilität und langfristige Osseointegration verbessert und damit einen bedeutenden Fortschritt im Bereich der bioimplantären Zahnheilkunde darstellt.

- Im Oktober 2023 brachte Smith+Nephew sein bioinduktives Implantat REGENETEN auf den japanischen Markt. Es wurde entwickelt, um die Heilung der Rotatorenmanschette durch die Anregung der Sehnengeweberegeneration zu fördern und erweitert so den Zugang zu fortschrittlicher Weichgewebe-Bioimplantat-Technologie im asiatisch-pazifischen Raum.

- Im März 2024 schloss Zimmer Biomet eine Übernahmevereinbarung mit OSSIS ab, einem Unternehmen, das sich auf kundenspezifische, 3D-gedruckte orthopädische Implantate für komplexe rekonstruktive Eingriffe spezialisiert hat. Dadurch stärkt Zimmer Biomet sein Portfolio an personalisierten Bioimplantaten und seine Kompetenzen im Bereich maßgeschneiderter Gelenkrekonstruktionslösungen.

- Im Juli 2024 schlossen Himed und Lithoz eine Materialforschungspartnerschaft, um neuartige biokeramische Rohstoffe zu entwickeln. Dazu wird Himeds Calciumphosphat (CaP) mit Lithoz' Keramikbinder für den Einsatz im fortschrittlichen 3D-Druck kombiniert. Ziel dieser Zusammenarbeit ist es, die Leistungsfähigkeit und das Anwendungsspektrum biokeramischer Implantate durch verbesserte Fertigungsmaterialien zu erweitern.

- Im November 2024 erhielt Zimmer Biomet Holdings, Inc. die FDA-Zulassung für sein zementfreies Teilknieimplantat Oxford, ein neuartiges orthopädisches Bioimplantat, das auf Langzeitleistung und verbesserte Patientenergebnisse ausgelegt ist und die kontinuierliche Innovation im Bereich orthopädischer Bioimplantate unterstreicht.

- Im Januar 2025 gab BioPoly LLC die erstmalige Anwendung ihres BioPoly-Radiuskopfimplantats in einer Ellbogenoperation bekannt. Dies markiert einen Meilenstein in der klinischen Anwendung fortschrittlicher, polymerbasierter orthopädischer Bioimplantate und erweitert die Behandlungsmöglichkeiten für komplexe Gelenkverletzungen.

- Im März 2025 erhielt RevBio, Inc. in mehreren europäischen Ländern die behördliche Genehmigung zur Durchführung klinischer Studien für sein Produkt zur Stabilisierung von Zahnimplantaten und trieb damit die nächste Phase evidenzbasierter Innovationen im Bereich biobasierter Implantate für zahnmedizinische Anwendungen voran.

- Im Juni 2025 gab CollPlant Biotechnologies die erfolgreiche 3D-Biodruckung von Brustimplantaten in kommerzieller Größe unter Verwendung firmeneigener rekombinanter humaner Kollagen-Biotinten (rhCollagen) bekannt. Dies stellt einen bedeutenden Durchbruch in der nachhaltigen, tierfreien Implantattechnologie und der großtechnischen Produktion von Implantaten in klinischer Qualität dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.