Global Biological Dural Repair Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.74 Billion

USD

6.51 Billion

2025

2033

USD

3.74 Billion

USD

6.51 Billion

2025

2033

| 2026 –2033 | |

| USD 3.74 Billion | |

| USD 6.51 Billion | |

| % | |

|

Segmentierung des globalen Marktes für biologische Dura-Reparaturverfahren nach Anwendung (Neurochirurgie, Wirbelsäulenchirurgie und Sonstige) und Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für biologische Dura-Reparatur

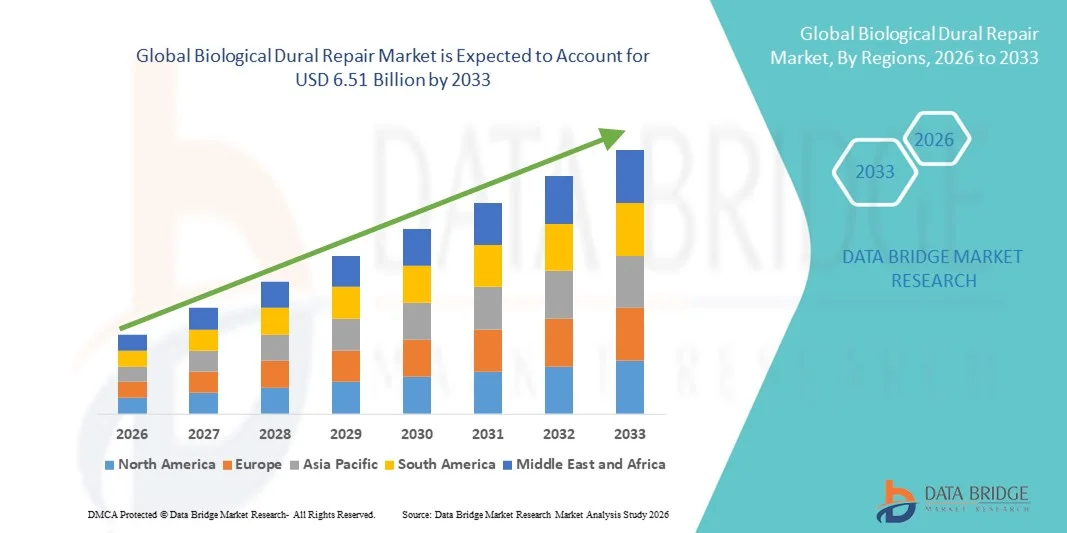

- Der globale Markt für biologische Dura-Reparatur wurde im Jahr 2025 auf 3,74 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 6,51 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,18 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Operationen und das wachsende Bewusstsein für fortschrittliche chirurgische Reparaturverfahren angetrieben, was zu einer verstärkten Anwendung biologischer Dura-Reparaturmaterialien in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus treibt die steigende Nachfrage nach sichereren, biokompatiblen und schneller heilenden Produkten zur Dura-Reparatur die Verbreitung biologischer Dura-Reparaturlösungen voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für biologische Durareparatur

- Die biologische Durareparatur, die fortschrittliche Lösungen zur Behebung von Dura-Defekten in der Neurochirurgie bietet, gewinnt aufgrund ihrer verbesserten Biokompatibilität, des geringeren Komplikationsrisikos und der schnelleren Genesung der Patienten zunehmend an Bedeutung sowohl in Krankenhäusern als auch in spezialisierten Kliniken.

- Die steigende Nachfrage nach biologischer Dura-Reparatur wird vor allem durch die wachsende Zahl neurologischer Operationen, das zunehmende Bewusstsein für sicherere Reparaturmethoden und die Präferenz für Produkte, die die Operationsergebnisse verbessern, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 36,8 % den Markt für biologische Dura-Reparatur. Dies ist auf die hohe Anzahl neurochirurgischer Eingriffe, die etablierte Gesundheitsinfrastruktur und die starke Präsenz führender Hersteller von Dura-Reparaturprodukten zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für biologische Dura-Reparatur sein, bedingt durch steigende Investitionen im Gesundheitswesen, eine wachsende ältere Bevölkerung und die Expansion neurochirurgischer Zentren.

- Das Segment Neurochirurgie dominierte 2025 mit einem Marktanteil von 52 % den Marktumsatz, was auf die hohe Prävalenz von Schädel- und Gehirnoperationen zurückzuführen ist, die sichere und dauerhafte Dura-Ersatzstoffe erfordern.

Berichtsumfang und Marktsegmentierung für biologische Dura-Reparatur

|

Attribute |

Biologische Durareparatur: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für biologische Dura-Reparatur

Zunehmende Akzeptanz biokompatibler und minimalinvasiver Lösungen

- Ein bedeutender Trend auf dem globalen Markt für biologische Dura-Reparaturverfahren ist die zunehmende Präferenz für biokompatible, resorbierbare und minimalinvasive Reparaturmaterialien. Dieser Trend wird durch das Bedürfnis angetrieben, postoperative Komplikationen zu reduzieren und die Genesungszeit der Patienten zu verkürzen.

- Synthetische Dura-Ersatzmaterialien, wie etwa Kollagen- oder Polymer-basierte Transplantate, werden beispielsweise aufgrund ihrer hohen Gewebeverträglichkeit und des geringeren Infektionsrisikos zunehmend in der Neurochirurgie eingesetzt.

- Der Fokus liegt zunehmend auf Produkten, die eine präzise chirurgische Anwendung ermöglichen, darunter vorgeformte oder gebrauchsfertige Pflaster, die die Operationszeit verkürzen und die Effizienz des Eingriffs steigern.

- Forschung und Entwicklung im Bereich fortschrittlicher Biomaterialien, einschließlich antibakterieller und regenerativer Varianten, ermöglichen die Entwicklung von Dura-Reparaturlösungen der nächsten Generation, die die Gewebeheilung aktiv unterstützen.

- Die Integration minimalinvasiver chirurgischer Techniken, wie z. B. endoskopischer oder roboterassistierter Dura-Reparaturen, treibt die Anwendung spezialisierter biologischer Reparaturmaterialien in Krankenhäusern und chirurgischen Zentren weiter voran.

Marktdynamik der biologischen Dura-Reparatur

Treiber

Zunehmende Anzahl neurochirurgischer Eingriffe und Bedenken hinsichtlich der Patientensicherheit

- Die zunehmende Verbreitung neurologischer Erkrankungen, traumatischer Hirnverletzungen und Wirbelsäulenoperationen ist ein wesentlicher Treiber für den Markt für biologische Dura-Reparatur. Mit der steigenden Anzahl chirurgischer Eingriffe wächst auch die Nachfrage nach sicheren und effektiven Lösungen zur Dura-Reparatur.

- Beispielsweise hat die Ausweitung neurochirurgischer Eingriffe in Ländern wie den USA, Deutschland und Japan den Einsatz von Kollagen und Polymer-basierten Dura-Ersatzmaterialien in der klinischen Routinepraxis deutlich erhöht.

- Aus Gründen der Patientensicherheit veranlassen sich Krankenhäuser und chirurgische Zentren dazu, biologische Produkte zur Dura-Reparatur einzusetzen, die das Risiko von Infektionen, Liquorverlust und Immunreaktionen minimieren.

- Im Gesundheitswesen suchen Anbieter nach haltbaren und gleichzeitig flexiblen Reparaturmaterialien, die sich gut in das Wirtsgewebe integrieren und sowohl strukturelle Unterstützung bieten als auch die Geweberegeneration fördern.

- Investitionen führender Medizintechnikunternehmen in Forschung und Entwicklung zur Entwicklung innovativer biologischer Produkte zur Dura-Reparatur mit verbesserter Biokompatibilität, einfacherer Anwendung und schnellerem Heilungsverlauf treiben das Marktwachstum weiter voran.

- Chirurgen fordern zunehmend Materialien, die komplexe Eingriffe vereinfachen, Operationszeiten verkürzen und die langfristigen Patientenergebnisse verbessern können, was wiederum die Akzeptanz dieser Materialien fördert.

- Das wachsende Bewusstsein der Patienten für minimalinvasive Eingriffe und schnellere Genesungsmöglichkeiten veranlasst Krankenhäuser dazu, fortschrittliche Lösungen zur Dura-Reparatur anzuwenden.

- Das weltweite Wachstum elektiver und notfallmäßiger neurochirurgischer Eingriffe, einschließlich Tumorresektionen und Wirbelsäulenoperationen, führt zu einer stetigen Nachfrage nach hochwertigen Materialien zur Dura-Reparatur.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten moderner biologischer Produkte zur Dura-Reparatur im Vergleich zu herkömmlichen synthetischen Materialien stellen eine Herausforderung dar, insbesondere für kleinere Krankenhäuser oder kostensensible Regionen.

- Hochwertige Kollagen- oder Polymer-basierte Transplantate können beispielsweise deutlich teurer sein als herkömmliche Autotransplantate, was die Akzeptanz in Schwellenländern einschränken kann.

- Strenge Zulassungsverfahren für Medizinprodukte und Biomaterialien, einschließlich der Zertifizierungen durch die FDA (USA), CE (Europa) und PMDA (Japan), stellen Hürden für den schnellen Markteintritt neuer Produkte dar.

- Uneinheitliche Erstattungspolitiken und eine begrenzte Versicherungsdeckung in bestimmten Regionen können die Anwendung fortschrittlicher Materialien zur Dura-Reparatur weiter behindern.

- Um diese Herausforderungen zu bewältigen, müssen sich die Hersteller auf Kostenoptimierung, die Generierung klinischer Evidenz und strategische Partnerschaften mit Krankenhäusern und chirurgischen Zentren konzentrieren, um die Zugänglichkeit zu verbessern.

- Der Bedarf an umfangreichen klinischen Studien zum Nachweis von Sicherheit, Wirksamkeit und Langzeitergebnissen verlängert die Markteinführungszeit für neue biologische Produkte zur Dura-Reparatur.

- Regionale Unterschiede in der Gesundheitsinfrastruktur und die begrenzte Verfügbarkeit qualifizierter Neurochirurgen in einigen Ländern könnten die Einführung fortschrittlicher Dura-Reparaturtechnologien verlangsamen.

- Das begrenzte Wissen von Gesundheitsdienstleistern in Entwicklungsländern über die Vorteile biologischer Dura-Reparaturlösungen kann die Marktdurchdringung behindern.

- Die Konkurrenz durch traditionelle Reparaturmethoden, wie beispielsweise autologe Transplantationen, die kostengünstiger und weit verbreitet sind, kann die Einführung neuerer biologischer Alternativen ebenfalls hemmen.

Marktumfang für biologische Dura-Reparatur

Der Markt ist nach Anwendung und Endnutzer segmentiert.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für biologische Dura-Reparatur in Neurochirurgie, Wirbelsäulenchirurgie und Sonstige unterteilt. Das Segment Neurochirurgie dominierte 2025 mit einem Marktanteil von 52 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die hohe Prävalenz von Schädel- und Hirnoperationen, die sichere und dauerhafte Dura-Ersatzmaterialien erfordern. Biologische Dura-Materialien werden aufgrund ihrer Biokompatibilität, des geringeren Infektionsrisikos und ihrer Fähigkeit zur Integration in das körpereigene Gewebe bevorzugt. Die steigende Inzidenz neurologischer Erkrankungen, Traumata und Tumorentfernungen treibt die Nachfrage zusätzlich an. Technologische Fortschritte in der minimalinvasiven Neurochirurgie fördern ebenfalls das Wachstum dieses Segments. Krankenhäuser und spezialisierte Zentren setzen diese Materialien zunehmend ein, um die Behandlungsergebnisse für Patienten zu verbessern. Zulassungen durch die Aufsichtsbehörden und steigende Gesundheitsausgaben in Nordamerika und Europa stärken das Segment. Darüber hinaus profitiert das Segment von der Präferenz der Chirurgen für diese Materialien und deren Ausbildung in fortgeschrittenen Operationstechniken sowie vom wachsenden Bewusstsein für Patientensicherheit.

Für das Segment Wirbelsäulenchirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die Zunahme von Wirbelsäulenverletzungen und degenerativen Erkrankungen sowie die steigende Anzahl komplexer Wirbelsäulenoperationen, die eine Dura-Rekonstruktion erfordern. Biologische Materialien zur Dura-Reparatur werden aufgrund ihrer Flexibilität, Biokompatibilität und regenerativen Eigenschaften ausgewählt. Das Wachstum des Segments wird durch die zunehmende Anwendung minimalinvasiver Wirbelsäulenchirurgie, den Ausbau ambulanter Operationszentren und das wachsende Bewusstsein der Chirurgen für die Reduzierung von Komplikationen unterstützt. Die wachsende Zahl älterer Menschen und die steigenden Fallzahlen von Wirbelsäulenoperationen im asiatisch-pazifischen Raum und in Nordamerika kurbeln die Nachfrage zusätzlich an. Das Segment profitiert außerdem von Innovationen im Materialdesign und verbesserten Handhabungseigenschaften.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für biologische Dura-Reparatur in Krankenhäuser, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 68 % den größten Marktanteil. Dies ist auf die fortschrittliche chirurgische Infrastruktur, die Verfügbarkeit qualifizierter Neurochirurgen und die Präferenz für hochwertige, regulatorisch konforme Materialien zur Dura-Reparatur zurückzuführen. Krankenhäuser führen die meisten neurochirurgischen und spinalen Eingriffe durch, und der Einsatz biologischer Materialien zur Dura-Reparatur gewährleistet verbesserte klinische Ergebnisse und weniger postoperative Komplikationen. Hohe Gesundheitsausgaben, steigende Operationszahlen und staatliche Förderprogramme in Nordamerika und Europa tragen zusätzlich zur Marktführerschaft dieses Segments bei. Krankenhäuser profitieren außerdem von Partnerschaften mit führenden Medizintechnikherstellern und etablierten Beschaffungskanälen.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe und minimalinvasiver Operationen. AOZ bevorzugen zunehmend biologische Materialien zur Dura-Reparatur, da diese eine schnellere Genesung der Patienten, ein geringeres Infektionsrisiko und eine höhere Effizienz ermöglichen. Die Expansion von AOZ in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, und steigende Investitionen in ambulante Gesundheitseinrichtungen fördern die Akzeptanz dieser Materialien. Chirurgen in AOZ bevorzugen zudem Materialien, die einfach zu handhaben und mit kleineren OP-Teams kompatibel sind. Zusätzlich wird das Segment durch das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Vorteile der biologischen Dura-Reparatur im ambulanten Bereich gestärkt.

Regionale Analyse des Marktes für biologische Durareparatur

- Nordamerika dominierte 2025 den Markt für biologische Dura-Reparatur mit dem größten Umsatzanteil von 36,8 %, was auf die hohe Anzahl neurochirurgischer Eingriffe, die etablierte Gesundheitsinfrastruktur und die starke Präsenz führender Hersteller von Dura-Reparaturprodukten zurückzuführen ist.

- Der Markt bleibt der größte Wachstumstreiber in der Region, angetrieben durch moderne Krankenhäuser, hohe Gesundheitsausgaben und die weitverbreitete Anwendung innovativer Dura-Reparaturlösungen.

- Investitionen in Forschung und Entwicklung, ein gesteigertes Bewusstsein unter Neurochirurgen sowie der Einsatz biologischer Transplantate und Dichtungsmittel zur Verbesserung der Operationsergebnisse stärken das Marktwachstum zusätzlich.

Markteinblicke für biologische Dura-Reparatur in den USA:

Der US-amerikanische Markt für biologische Dura-Reparatur wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Anzahl neurochirurgischer Eingriffe und die zunehmende Anwendung fortschrittlicher Dura-Reparaturtechnologien. Krankenhäuser und spezialisierte neurochirurgische Zentren setzen vermehrt auf biologische Dura-Transplantate und -Dichtstoffe, um die Behandlungsergebnisse für Patienten zu verbessern. Starke regulatorische Unterstützung, kontinuierliche Produktinnovationen und die Präsenz wichtiger Hersteller im Land tragen zu einem nachhaltigen Marktwachstum bei.

Markteinblicke für biologische Dura-Reparaturverfahren in Europa:

Der europäische Markt für biologische Dura-Reparaturverfahren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl neurochirurgischer Eingriffe, das wachsende Bewusstsein für fortschrittliche Dura-Reparaturverfahren und die gut ausgebaute Gesundheitsinfrastruktur. In Ländern wie Deutschland, Frankreich und Italien ist ein zunehmender Einsatz biologischer Transplantate und Dichtungsmittel sowohl in öffentlichen als auch in privaten Krankenhäusern zu beobachten. Erstattungsmodelle und etablierte Vertriebsnetze fördern zusätzlich die Verwendung hochwertiger Produkte zur Dura-Reparatur.

Markteinblicke für biologische Dura-Reparatur in Großbritannien:

Der britische Markt für biologische Dura-Reparatur wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl neurochirurgischer Eingriffe, das wachsende Bewusstsein für Patientenergebnisse und die zunehmende Anwendung minimalinvasiver Verfahren. Die Präferenz führender Krankenhäuser für hochwertige biologische Dura-Reparaturlösungen sowie die starke E-Commerce- und Medizinprodukteinfrastruktur Großbritanniens tragen ebenfalls zum Marktwachstum bei.

Markteinblicke für biologische Dura-Reparatur in Deutschland:

Der deutsche Markt für biologische Dura-Reparatur wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für chirurgische Innovationen und die zunehmende Verwendung biologischer Dura-Transplantate. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, moderne Krankenhäuser und der Fokus auf technologisch fortschrittliche und umweltbewusste Lösungen fördern das Wachstum sowohl in der Neurochirurgie als auch in der Wirbelsäulenchirurgie.

Markteinblicke für biologische Dura-Reparatur im asiatisch-pazifischen Raum: Der Markt für biologische Dura-Reparatur im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR)

aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Anzahl neurochirurgischer Zentren, die rasche Urbanisierung und die wachsende Zahl älterer Menschen. Länder wie China, Japan und Indien bauen ihre neurochirurgischen Einrichtungen aus und modernisieren die Krankenhausinfrastruktur, wodurch die Nachfrage nach hochwertigen Produkten zur biologischen Dura-Reparatur weiter steigt.

Markteinblicke für biologische Dura-Reparaturverfahren in Japan:

Der japanische Markt für biologische Dura-Reparaturverfahren gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Prävalenz neurologischer Erkrankungen in der alternden Bevölkerung und der zunehmenden Anwendung innovativer chirurgischer Lösungen an Dynamik. Krankenhäuser setzen vermehrt biologische Dura-Transplantate und -Dichtmittel ein, um die Behandlungsergebnisse zu verbessern und Komplikationen zu reduzieren.

Markteinblicke für biologische Dura-Reparatur in China:

Der chinesische Markt für biologische Dura-Reparatur wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der Krankenhausinfrastruktur, die Zunahme neurochirurgischer Eingriffe und das wachsende Bewusstsein für fortschrittliche Produkte zur Dura-Reparatur zurückzuführen. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zum Ausbau der Krankenhauskapazitäten treiben das Marktwachstum zusätzlich an.

Marktanteil der biologischen Durareparatur

Die Branche der biologischen Dura-Reparatur wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Meril Life Sciences (Indien)

- Integra LifeSciences (USA)

- B. Braun SE (Deutschland)

- Stryker Corporation (USA)

- Gamma Healthcare (UK)

- Medtronic (Irland)

- Wirbelsäulenelemente (USA)

- Terumo Corporation (Japan)

- Pfizer Inc. (USA)

- Orthofix Medical Inc. (USA)

- Sequent Medical (USA)

- Genzyme Corporation (USA)

- Exactech Inc. (USA)

- TE Connectivity (Schweiz)

- Coviden/Medtronic (USA)

- ReGen Biologics (USA)

- Biomet (USA)

- NuVasive Inc. (USA)

- Cerenovus (USA)

Neueste Entwicklungen auf dem globalen Markt für biologische Durareparatur

- Im März 2023 erweiterte Integra LifeSciences seine US-Produktionskapazitäten für biologische Dura-Transplantate und steigerte die Produktion, um der steigenden Nachfrage nach Dura-Reparaturmaterialien der nächsten Generation gerecht zu werden, die verbesserte chirurgische Ergebnisse in der Neurochirurgie unterstützen.

- Im April 2023 gab Polyganics bekannt, dass sein bioresorbierbares Dura-Dichtungspflaster Liqoseal die CE-Kennzeichnung erhalten hat. Dies ermöglicht die europaweite Markteinführung und bietet Chirurgen eine neue Option zur Reduzierung des Liquorverlusts nach Schädeloperationen.

- Im Jahr 2023 führte Medtronic ein flexibles, mehrschichtiges Dura-Reparatur-Patchsystem ein, das in klinischen Pilotstudien in ganz Europa getestet wurde und im Vergleich zu früheren Produkten eine verkürzte Operationszeit und verbesserte Handhabungseigenschaften aufwies.

- Im Juni 2024 kündigte Zimmer Biomet eine Zusammenarbeit mit Terumo zur gemeinsamen Entwicklung bioaktiver Dura-Ersatzmaterialien für neurochirurgische Anwendungen an, mit dem Ziel, die Gewebeintegration und Heilung bei Dura-Reparaturverfahren zu verbessern.

- Im September 2024 wurde der Liqoseal-Duralverschlusspflaster von Polyganics in europäischen Gesundheitseinrichtungen breitflächig kommerzialisiert und unterstützt eine verbesserte Leistung beim Duraverschluss in der routinemäßigen neurochirurgischen Praxis.

- Im Januar 2025 brachte Medtronic sein Flaggschiffprodukt, den DuraGuard Pro, auf den Markt. Dieser besteht aus einem halbstarren Kollagen-Synthetik-Komposit, das eine schnelle Abdichtung der Dura mater und eine verbesserte Handhabung für Chirurgen bei kranialen und spinalen Eingriffen ermöglicht.

- Im März 2025 stellte Integra LifeSciences DuraGen Matrix Plus vor, ein Kollagen-basiertes Dura-Transplantat der nächsten Generation, das die chirurgische Handhabung verbessern und postoperativen Liquorverlust reduzieren soll und somit die biologischen Reparaturmöglichkeiten erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.