Global Blood Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.59 Billion

USD

5.61 Billion

2025

2033

USD

3.59 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 3.59 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Blutuntersuchungen nach Produkten und Dienstleistungen (Reagenzien und Kits, Instrumente sowie Software und Services), Technologie (Nukleinsäuretest, ELISA, Schnelltests, Western Blot, Next-Generation-Sequenzierung u. a.), Krankheitsart (Atemwegserkrankungen, Diabetes mellitus, Onkologie, Cholesterin, HIV/AIDS, Erkältung und Grippe, Infektionskrankheiten u. a.) und Endnutzer (Diagnostikzentren, Blutbanken, Krankenhäuser, Kliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Blutuntersuchungen

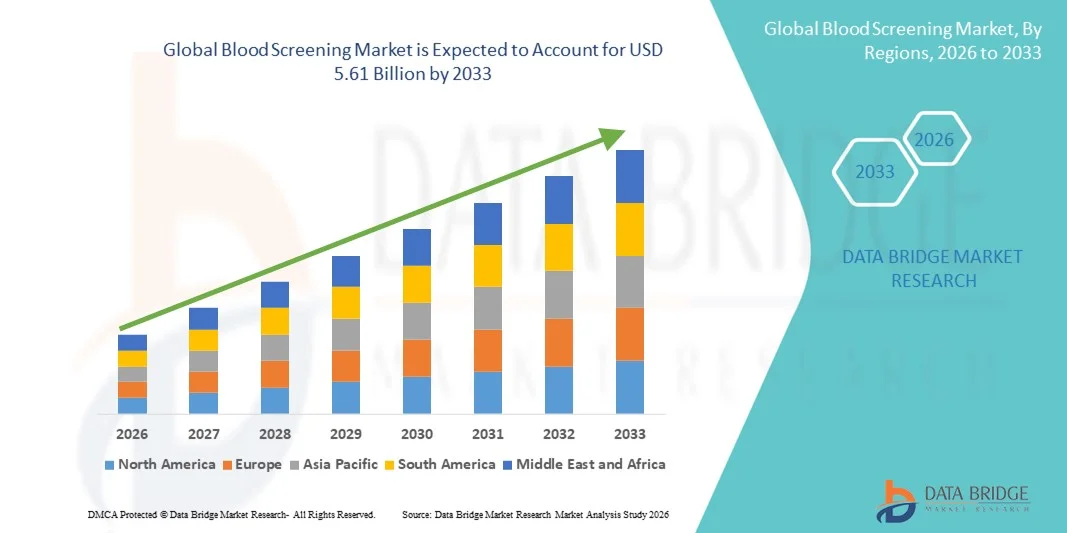

- Der globale Markt für Blutuntersuchungen hatte im Jahr 2025 einen Wert von 3,59 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,61 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Nachfrage nach sicheren Bluttransfusionen und Fortschritte bei Diagnosetechnologien, einschließlich automatisierter und hocheffizienter Screening-Systeme, angetrieben.

- Darüber hinaus trägt das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Blutproduktsicherheit sowie staatliche Initiativen für verpflichtende Screening-Programme dazu bei, dass Blutuntersuchungen zu einem unverzichtbaren Bestandteil der Gesundheitsinfrastruktur werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Blutuntersuchungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Blutuntersuchungen

- Blutuntersuchungen, einschließlich Tests auf Infektionserreger, Blutgruppenbestimmung und Pathogennachweis, sind aufgrund ihrer hohen Genauigkeit, der schnellen Ergebnisse und der Integration in automatisierte Testplattformen zunehmend entscheidend für die Sicherheit von Bluttransfusionen und die Aufrechterhaltung der öffentlichen Gesundheit sowohl in Krankenhäusern als auch in diagnostischen Laboren.

- Die steigende Nachfrage nach Blutuntersuchungen wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Anzahl von Bluttransfusionen und die wachsenden regulatorischen Anforderungen an obligatorische Untersuchungen in Krankenhäusern und Blutbanken verursacht.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Blutuntersuchungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Blutproduktsicherheit und die starke Präsenz führender Diagnostikunternehmen zurückzuführen. In den USA ist die Verbreitung automatisierter und multiplexer Screening-Systeme aufgrund technologischer Innovationen und strenger regulatorischer Vorgaben deutlich gestiegen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blutuntersuchungen sein, bedingt durch steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein für Transfusionssicherheit in Schwellenländern.

- Das Segment der Nukleinsäuretests dominierte den Markt für Blutuntersuchungen mit einem Marktanteil von 41,5 % im Jahr 2025. Ausschlaggebend hierfür waren die hohe Sensitivität, das verkürzte diagnostische Fenster für den Nachweis von Krankheitserregern und die wachsende Beliebtheit fortschrittlicher Screening-Lösungen bei Blutbanken und Krankenhäusern.

Berichtsumfang und Marktsegmentierung für Blutuntersuchungen

|

Attribute |

Blutuntersuchung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Blutuntersuchungen

Automatisierungs- und KI-gestützte Testlösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blutuntersuchungen ist die Integration von Automatisierung und künstlicher Intelligenz (KI) in die Testabläufe, wodurch Durchsatz, Genauigkeit und Vorhersagekraft verbessert werden.

- Die Roche cobas® 6800/8800 Systeme nutzen beispielsweise KI-gestützte Algorithmen, um die Probenverarbeitung zu optimieren, menschliche Fehler zu reduzieren und den Hochdurchsatz-Erkennungstest von Krankheitserregern zu ermöglichen.

- KI-gestützte Blutscreening-Plattformen können aus historischen Daten lernen, um abnormale Muster zu erkennen, potenzielle Kontaminationsrisiken vorherzusagen und Laborpersonal intelligente Warnmeldungen für ein schnelleres Eingreifen zu senden.

- Die nahtlose Integration von automatisierten und KI-gestützten Testverfahren in Laborinformationssysteme (LIS) ermöglicht die zentrale Verwaltung von Testergebnissen, Lagerbeständen und Berichten und verbessert so die betriebliche Gesamteffizienz.

- Dieser Trend hin zu intelligenteren, schnelleren und vernetzten Screening-Systemen definiert die Standards für Blutproduktsicherheit und betriebliche Effizienz neu. Unternehmen wie Grifols entwickeln daher KI-gestützte Screening-Plattformen mit Funktionen wie Echtzeit-Anomalieerkennung und automatisierter Probensortierung.

- Die Nachfrage nach automatisierten und KI-gestützten Blutscreening-Lösungen wächst in Krankenhäusern, Blutbanken und diagnostischen Laboren rasant, da Gesundheitsdienstleister Genauigkeit, Schnelligkeit und Effizienz bei der Transfusionssicherheit zunehmend priorisieren.

- Es zeichnet sich ein zunehmender Trend hin zu Multiplex-Testpanels ab, die mehrere Krankheitserreger gleichzeitig nachweisen können. Dadurch werden Bearbeitungszeit und Kosten pro Test reduziert und gleichzeitig die Spendersicherheit verbessert.

Marktdynamik der Blutuntersuchung

Treiber

Steigender Bedarf aufgrund zunehmender Infektionskrankheiten und des wachsenden Bewusstseins für Blutproduktsicherheit

- Die zunehmende Verbreitung von Infektionskrankheiten, verbunden mit einem gesteigerten Bewusstsein für Blutproduktsicherheit und obligatorischen Screening-Vorschriften, ist ein wesentlicher Faktor für die steigende Nachfrage nach Blutscreening-Lösungen.

- Beispielsweise brachte Abbott im März 2025 seine neueste Blutscreening-Plattform Alinity auf den Markt, mit dem Ziel, die Geschwindigkeit und Genauigkeit der Erkennung von Infektionskrankheiten in Blutbanken und Krankenhäusern zu verbessern.

- Da Gesundheitsdienstleister die entscheidende Bedeutung sicherer Bluttransfusionen erkennen, bieten fortschrittliche Screening-Technologien mit hoher Sensitivität und schnellen Ergebnissen eine überzeugende Alternative zu herkömmlichen Testmethoden.

- Darüber hinaus tragen der Ausbau freiwilliger Blutspendeprogramme und staatliche Initiativen zur obligatorischen Spenderuntersuchung dazu bei, dass Blutuntersuchungen zu einem unverzichtbaren Bestandteil der Gesundheitsinfrastruktur werden.

- Die Bequemlichkeit automatisierter Tests, die Integration in Laborinformationssysteme und die Fähigkeit, große Probenmengen effizient zu verarbeiten, sind Schlüsselfaktoren, die die Einführung moderner Blutscreening-Lösungen sowohl in entwickelten als auch in aufstrebenden Märkten vorantreiben.

- Die zunehmenden Partnerschaften zwischen Diagnostikunternehmen und staatlichen Gesundheitsprogrammen beschleunigen den Einsatz fortschrittlicher Blutscreening-Technologien, insbesondere in aufstrebenden Regionen mit wachsender Gesundheitsinfrastruktur.

- Der zunehmende Fokus auf personalisierte Medizin und Patientensicherheit veranlasst Krankenhäuser und Labore, hochempfindliche und schnelle Blutscreening-Lösungen einzuführen, um transfusionsbedingte Risiken zu minimieren.

Zurückhaltung/Herausforderung

Hohe Kosten und komplexe regulatorische Anforderungen

- Die vergleichsweise hohen Kosten fortschrittlicher Blutscreeningsysteme, einschließlich Nukleinsäuretests (NAT) und Multiplex-Plattformen, stellen eine erhebliche Herausforderung für deren breite Anwendung dar, insbesondere in ressourcenarmen Regionen.

- Kleinere Krankenhäuser oder Blutbanken zögern beispielsweise aufgrund von Budgetbeschränkungen, in KI-gestützte Hochdurchsatz-Screeningplattformen zu investieren.

- Zudem erhöhen strenge regulatorische Anforderungen in verschiedenen Regionen die betriebliche Komplexität und zwingen Labore zur Einhaltung mehrerer Zertifizierungsstandards wie FDA, CE-IVD und lokaler Richtlinien.

- Die Bewältigung dieser Kosten- und Regulierungsherausforderungen durch skalierbare, modulare Screening-Lösungen, Schulungsprogramme und optimierte Compliance-Workflows ist entscheidend für eine breitere Akzeptanz.

- Während Automatisierung und KI die Effizienz steigern, können die anfänglichen Investitions- und laufenden Wartungskosten die Zugänglichkeit weiterhin einschränken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, vereinfachte regulatorische Verfahren und staatliche oder private Finanzierungsunterstützung wird für ein nachhaltiges Wachstum des Marktes für Blutuntersuchungen von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von geschultem Personal für den Betrieb fortschrittlicher automatisierter und KI-gestützter Systeme kann deren Einführung in kleineren oder abgelegenen Laboren behindern und unterstreicht damit den Bedarf an Schulungs- und Weiterbildungsprogrammen.

- Datenschutz- und Interoperabilitätsprobleme zwischen verschiedenen Laborinformationssystemen stellen zusätzliche Herausforderungen dar und erfordern standardisierte Protokolle für einen sicheren und nahtlosen Datenaustausch über verschiedene Plattformen hinweg.

Marktübersicht für Blutuntersuchungen

Der Markt ist segmentiert nach Produkten und Dienstleistungen, Technologie, Krankheitsart und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt für Blutuntersuchungen in Reagenzien und Kits, Geräte sowie Software und Dienstleistungen unterteilt. Das Segment der Reagenzien und Kits dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf ihre zentrale Rolle bei der präzisen und effizienten Erkennung von Krankheitserregern, Antikörpern und Antigenen zurückzuführen ist. Reagenzien und Kits werden in Blutbanken, Krankenhäusern und diagnostischen Laboren weit verbreitet eingesetzt und bieten eine hohe Reproduzierbarkeit sowie Kompatibilität mit automatisierten Screening-Systemen. Die Nachfrage wird durch die kontinuierliche Entwicklung von Multiplex-Kits, die mehrere Infektionserreger gleichzeitig nachweisen können, weiter gestärkt, wodurch Testzeit und Betriebskosten reduziert werden. Darüber hinaus gewährleistet die breite Anwendung standardisierter Kits die Einhaltung regulatorischer Vorgaben und stärkt das Vertrauen der Anwender. Reagenzien und Kits bleiben eine kosteneffiziente Lösung für großflächige Blutuntersuchungen und tragen so zu ihrer dominanten Marktstellung bei. Das Segment profitiert zudem von der laufenden Forschung und Entwicklung zur Entwicklung schneller, hochempfindlicher Testreagenzien.

Der Software- und Dienstleistungssektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung von Laborinformationsmanagementsystemen (LIMS), KI-gestützter prädiktiver Analytik und cloudbasierten Monitoring-Plattformen. Diese Lösungen ermöglichen es Laboren, große Mengen an Screening-Daten zu verwalten, Arbeitsabläufe zu optimieren und die Rückverfolgbarkeit sowie die Einhaltung gesetzlicher Vorschriften sicherzustellen. Softwarebasierte Automatisierung steigert zudem die Effizienz, indem sie manuelle Fehler reduziert und Bearbeitungszeiten verkürzt. Die Integration mit Fernüberwachungs- und Telemedizinplattformen erweitert die Anwendungsmöglichkeiten von Software und Dienstleistungen in Schwellenländern zusätzlich. Steigende Investitionen in digitale Gesundheit und Datenanalyse beschleunigen die Einführung dieser Technologien, insbesondere in Blutbanken und großen Krankenhausnetzwerken.

- Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Blutuntersuchungen in Nukleinsäuretests (NAT), Enzymimmunoassays (ELISA), Schnelltests, Western Blot, Next-Generation-Sequenzierung (NGS) und weitere Verfahren unterteilt. Das NAT-Segment dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025. Dies ist auf die hohe Sensitivität und die Fähigkeit zurückzuführen, virale Erreger in frühen Stadien nachzuweisen und so das diagnostische Fenster für Infektionen deutlich zu verkürzen. NAT wird in Blutbanken und Krankenhäusern weit verbreitet zur Untersuchung auf HIV, Hepatitis B und Hepatitis C eingesetzt und gewährleistet so die Sicherheit von Bluttransfusionen. Das Segment profitiert zudem von technologischen Fortschritten, die eine automatisierte Hochdurchsatzverarbeitung und Multiplex-Detektion ermöglichen. Regulatorische Vorgaben und das wachsende Bewusstsein für durch Blut übertragbare Krankheiten fördern die Anwendung von NAT zusätzlich. Die Zuverlässigkeit und Genauigkeit von NAT machen es zur bevorzugten Wahl für groß angelegte Screening-Programme. Kontinuierliche Innovationen bei Reagenzien und Instrumenten tragen zu höherer Präzision und Geschwindigkeit bei.

Für den Bereich der Schnelltests wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch den Bedarf an patientennaher Diagnostik und schnellem Screening in ressourcenarmen Umgebungen. Schnelltests sind einfach anzuwenden, benötigen nur eine minimale Infrastruktur und liefern schnelle Ergebnisse. Dadurch eignen sie sich hervorragend für Blutspendeaktionen, Notfalluntersuchungen und den Einsatz im Feld. Technologische Verbesserungen haben die Sensitivität und Spezifität von Schnelltests erhöht und ihren Anwendungsbereich auf verschiedene Infektionskrankheiten ausgeweitet. Die steigende Nachfrage nach dezentralen Gesundheitslösungen und dringender Diagnostik beschleunigt die Verbreitung zusätzlich. Schnelltests werden zunehmend in mobile Anwendungen und Berichtssysteme integriert, um Daten in Echtzeit zu erfassen und zu überwachen.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für Blutuntersuchungen in Atemwegserkrankungen, Diabetes mellitus, Onkologie, Cholesterin, HIV/AIDS, Erkältung und Grippe, Infektionskrankheiten und Sonstiges unterteilt. Das Segment der Infektionskrankheiten dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Prävalenz transfusionsübertragbarer Infektionen und den dringenden Bedarf an einer sicheren Blutversorgung zurückzuführen. Krankenhäuser, Blutbanken und Diagnosezentren priorisieren die Untersuchung auf Infektionskrankheiten, um Ausbrüche zu verhindern und die Patientengesundheit zu schützen. Das Segment profitiert von regulatorischen Vorgaben, kontinuierlichen Fortschritten in der Testtechnologie und dem wachsenden Bewusstsein für durch Blut übertragbare Krankheitserreger. Multiplex- und Hochdurchsatz-Testplattformen tragen zusätzlich zur Dominanz der Untersuchung auf Infektionskrankheiten bei. Auch staatlich geförderte Blutproduktsicherheitsprogramme in Industrie- und Schwellenländern fördern die Nutzung dieses Segments. Die Untersuchung auf Infektionskrankheiten wie HIV, Hepatitis B und C sowie Zika bleibt weltweit ein zentrales Anliegen.

Der Onkologiesektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Krebsinzidenzen und der zunehmende Einsatz von Blutbiomarkern zur Früherkennung und Überwachung. Nicht-invasive Flüssigbiopsieverfahren gewinnen in der Onkologie an Bedeutung und ermöglichen die Echtzeit-Überwachung des Krankheitsverlaufs. Technologische Fortschritte, darunter Next-Generation-Sequenzierung (NGS) und moderne Immunoassays, unterstützen die frühe und präzise Krebserkennung. Steigende Investitionen in Präzisionsmedizin und personalisierte Gesundheitsversorgung erhöhen die Nachfrage nach onkologischen Blutuntersuchungen. Krankenhäuser und Diagnosezentren setzen Onkologie-Panels ein, um die Behandlungsergebnisse zu verbessern und Behandlungsverzögerungen zu reduzieren. Der Sektor profitiert zudem von einem wachsenden Bewusstsein für die Früherkennung von Krebs durch Bluttests bei Patienten und medizinischem Fachpersonal.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Blutuntersuchungen in Diagnosezentren, Blutbanken, Krankenhäuser, Kliniken und ambulante Operationszentren unterteilt. Das Segment der Blutbanken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf ihre zentrale Rolle bei der Gewinnung, Lagerung und Verteilung von sicherem Blut an Krankenhäuser und Patienten zurückzuführen ist. Blutbanken setzen stark auf fortschrittliche Screening-Technologien wie NAT und ELISA, um die Transfusionssicherheit und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Die hohe Nachfrage nach sicherem Blut aus dem Rettungsdienst, der Chirurgie und der Behandlung chronischer Erkrankungen trägt zu ihrer Marktführerschaft bei. Darüber hinaus schreiben staatliche Vorschriften und Akkreditierungsstandards strenge Screening-Verfahren in Blutbanken vor. Investitionen in Automatisierung und Hochdurchsatz-Screening-Lösungen verbessern die Effizienz und Genauigkeit in Blutbanken zusätzlich. Kontinuierliche Partnerschaften mit Anbietern von Diagnosetechnologien gewährleisten die Verfügbarkeit modernster Screening-Lösungen.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten Tests, Vorsorgeuntersuchungen und Früherkennung von Krankheiten. Diagnosezentren setzen zunehmend auf automatisierte und schnelle Screening-Lösungen, um Patienten rasche Ergebnisse bei gleichzeitig hoher Genauigkeit zu liefern. Die Integration KI-basierter Analysen und Cloud-basierter Reporting-Plattformen optimiert die Servicequalität zusätzlich. Der Ausbau des Gesundheitszugangs in städtischen und stadtnahen Gebieten von Schwellenländern steigert die Nachfrage nach Blutuntersuchungen in Diagnosezentren. Komfort, kurze Bearbeitungszeiten und der Fokus auf präventive Diagnostik machen dieses Segment besonders attraktiv für zukünftiges Wachstum. Partnerschaften mit Krankenhäusern und betrieblichen Gesundheitsprogrammen fördern ebenfalls die rasche Expansion.

Regionale Analyse des Marktes für Blutuntersuchungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Blutuntersuchungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Blutsicherheit und die starke Präsenz führender Diagnostikunternehmen zurückzuführen.

- Die Gesundheitsdienstleister in der Region legen bei Blutuntersuchungen Wert auf Genauigkeit, Effizienz und schnelle Ergebnisse, was zu einer weitverbreiteten Nutzung automatisierter Hochdurchsatztechnologien wie NAT und Multiplex-Testplattformen geführt hat.

- Diese Vormachtstellung wird zusätzlich durch erhebliche Investitionen in diagnostische Labore, die Präsenz wichtiger Marktteilnehmer und die zunehmende Nutzung KI-gestützter Lösungen für prädiktive Analysen und betriebliche Effizienz gestützt, wodurch Nordamerika sich als führende Region für Blutproduktsicherheit und Screening-Lösungen etabliert.

Einblick in den US-amerikanischen Markt für Blutuntersuchungen

Der US-amerikanische Markt für Blutuntersuchungen erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Standards und das hohe Bewusstsein für Blutproduktsicherheit. Krankenhäuser und Blutbanken setzen zunehmend auf automatisierte Hochdurchsatz-Screening-Technologien, um sichere Transfusionen zu gewährleisten und das Risiko der Übertragung von Infektionskrankheiten zu reduzieren. Der wachsende Trend zur Prävention, gepaart mit technologischen Innovationen wie KI-gestützter Nukleinsäureamplifikationstechnik (NAT) und Multiplex-Tests, treibt die Branche der Blutuntersuchungen zusätzlich an. Darüber hinaus tragen starke staatliche Initiativen und verpflichtende Spenderuntersuchungsprogramme maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Blutuntersuchungen

Der europäische Markt für Blutuntersuchungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften zur Blutproduktsicherheit und die zunehmende Verbreitung transfusionsbedingter Infektionen. Steigende Investitionen in die Gesundheitsinfrastruktur sowie die wachsende Nutzung automatisierter und KI-gestützter Diagnoselösungen fördern die Nachfrage nach fortschrittlichen Blutuntersuchungstechnologien. Europäische Krankenhäuser, Blutbanken und Diagnosezentren legen Wert auf Genauigkeit und die Einhaltung von Vorschriften, was zu einer breiten Anwendung von Hochdurchsatz- und Multiplex-Testsystemen führt. Die Region verzeichnet ein signifikantes Wachstum sowohl bei routinemäßigen Blutuntersuchungen als auch bei Notfalltests.

Einblick in den britischen Markt für Blutuntersuchungen

Der britische Markt für Blutuntersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für durch Blut übertragbare Infektionen und die Einhaltung gesetzlicher Bestimmungen. Der zunehmende Trend zu freiwilligen Blutspenden und präventiver Gesundheitsversorgung ermutigt Krankenhäuser und Diagnosezentren zur Einführung fortschrittlicher Untersuchungstechnologien. Darüber hinaus motivieren Bedenken hinsichtlich der Transfusionssicherheit öffentliche und private Gesundheitsdienstleister, in hochempfindliche NAT- und ELISA-basierte Plattformen zu investieren. Die starke Gesundheitsinfrastruktur und die hohe Technologieakzeptanz im Vereinigten Königreich werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Markt für Blutuntersuchungen

Der deutsche Markt für Blutuntersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Transfusionssicherheit und die wachsende Nachfrage nach technologisch fortschrittlichen Diagnoselösungen. Die leistungsfähige Gesundheitsinfrastruktur Deutschlands, verbunden mit der hohen Verbreitung von Automatisierung und KI-gestützten Plattformen, fördert den Einsatz effizienter und zuverlässiger Blutuntersuchungssysteme in Krankenhäusern und Blutbanken. Die Integration in Laborinformationsmanagementsysteme (LIMS) gewinnt zunehmend an Bedeutung und verbessert die betriebliche Effizienz sowie die Einhaltung gesetzlicher Vorschriften. Der Markt profitiert zudem von staatlichen Gesundheitsprogrammen, die eine sichere Blutversorgung und die Erkennung von Krankheitserregern in den Vordergrund stellen.

Einblick in den asiatisch-pazifischen Markt für Blutuntersuchungen

Der Markt für Blutuntersuchungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Blutproduktsicherheit und technologische Fortschritte in Ländern wie China, Japan und Indien. Die zunehmende Anzahl von Krankenhäusern, Blutbanken und Diagnosezentren in der Region, unterstützt durch staatliche Initiativen zur Förderung der Gesundheitsinfrastruktur, trägt zur steigenden Akzeptanz bei. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung von Diagnosekits und -instrumenten entwickelt, werden fortschrittliche Blutuntersuchungslösungen für eine breitere Bevölkerungsschicht erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Blutuntersuchungen

Der japanische Markt für Blutuntersuchungen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der wachsenden Zahl älterer Menschen und des starken Fokus auf Prävention zunehmend an Bedeutung. Krankenhäuser und Blutbanken setzen vermehrt auf automatisierte Multiplex-Testsysteme, um sichere Bluttransfusionen und die Früherkennung von Infektionskrankheiten zu gewährleisten. Die Integration KI-basierter Analysen und Schnelltestplattformen steigert die Effizienz der Labore. Japans Innovationsgeist und der Fokus auf Präzisionsdiagnostik dürften zudem die Nachfrage nach hochsensitiven und patientennahen Blutuntersuchungslösungen sowohl im klinischen Bereich als auch bei Blutspenden weiter ankurbeln.

Einblick in den indischen Markt für Blutuntersuchungen

Der indische Markt für Blutuntersuchungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, die steigende Zahl freiwilliger Blutspenden und das wachsende Bewusstsein für Transfusionssicherheit zurückzuführen. In Indien werden automatisierte und schnelle Blutuntersuchungstechnologien zunehmend in Krankenhäusern, Diagnosezentren und Blutbanken eingesetzt. Staatliche Initiativen für sichere Blutprogramme in Kombination mit erschwinglichen Diagnosekits und -geräten einheimischer Hersteller sind Schlüsselfaktoren für das Marktwachstum. Die verstärkte Digitalisierung des Gesundheitswesens und die Modernisierung der Blutbanken beschleunigen die Einführung fortschrittlicher Untersuchungslösungen zusätzlich.

Marktanteil Blutuntersuchungen

Die Branche der Blutuntersuchungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Bio Rad Laboratories, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Grifols, SA (Spanien)

- DiaSorin SpA (Italien)

- BD (USA)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Ortho Clinical Diagnostics, Inc. (USA)

- Hologic, Inc. (USA)

- Danaher (USA)

- Beckman Coulter, Inc. (USA)

- QIAGEN. (Niederlande)

- Revvity, Inc. (USA)

- Sysmex Corporation (Japan)

- Cerus Corporation (USA)

- Haemonetics Corporation (USA)

- Immucor, Inc. (USA)

- EKF Diagnostics Holdings plc (UK)

- BioGnost Ltd. (Kroatien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Blutuntersuchungen?

- Im November 2025 unterzeichneten Roche und Freenome einen Lizenzvertrag im Wert von über 200 Millionen US-Dollar, um Freenomes Multi-Omics-Blut-basierte Krebs-Screening-Technologie zu nutzen, was auf eine Überschneidung zwischen traditionellem Blut-Screening und Früherkennungsdiagnostik hinweist.

- Im Oktober 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA den Bluttest Elecsys pTau181 von Roche zur Unterstützung der Alzheimer-Diagnostik. Dies stellt einen wichtigen Meilenstein in der blutbasierten Diagnostik dar und hat Auswirkungen auf den erweiterten Einsatz von Screening-Verfahren über die Transfusionssicherheit hinaus (Früherkennung neurodegenerativer Erkrankungen).

- Im April 2025 kündigte Abbott sein neues Alinity n-System an, eine molekulare Nukleinsäure-Testplattform der nächsten Generation, die für ein erweitertes Blut- und Plasma-Screening zur Erkennung mehrerer pathogener DNA/RNA entwickelt wurde und den strategischen Einstieg in die hochempfindliche NAT-Diagnostik signalisiert.

- Im April 2024 erhielt der Procleix ArboPlex Assay von Grifols die CE-Kennzeichnung und war damit der erste automatisierte Nukleinsäureamplifikationstest (NAT), der Blutspender gleichzeitig auf vier wichtige Arboviren (Chikungunya, Dengue, West-Nil, Zika) untersucht und so aufkommende Risiken durch vektorübertragene Krankheiten adressiert.

- Im März 2024 erhielt Roche die FDA-Zulassung für den ersten molekularen Test zum Screening von US-Blutspendern auf Malaria. Damit werden die Möglichkeiten des Blutscreenings über traditionelle Infektionserreger hinaus auf Parasitenerkrankungen ausgeweitet und die Sicherheit bei Bluttransfusionen erhöht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.