Global Box And Carton Overwrap Film Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.60 Billion

USD

19.19 Billion

2025

2033

USD

13.60 Billion

USD

19.19 Billion

2025

2033

| 2026 –2033 | |

| USD 13.60 Billion | |

| USD 19.19 Billion | |

| % | |

|

Global Box and Carton Overwrap Film Market, By Material Type (PVC, PE, PP, PET, and Other Materials), Filmtyp (Schnitt- und Stretchfilme), Filmstärke (bis zu 20 Micron, 20-40 Micron, und über 40 Micron), Beschichtungstyp (Coated and Uncoat Films), Vertriebskanal (Markenbesitzer Vertrieb und Konverter Vertrieb), Endnutzen (Food Cosmetic Trends, Automotive

Box und Carton Overwrap FilmmarktÜberblick

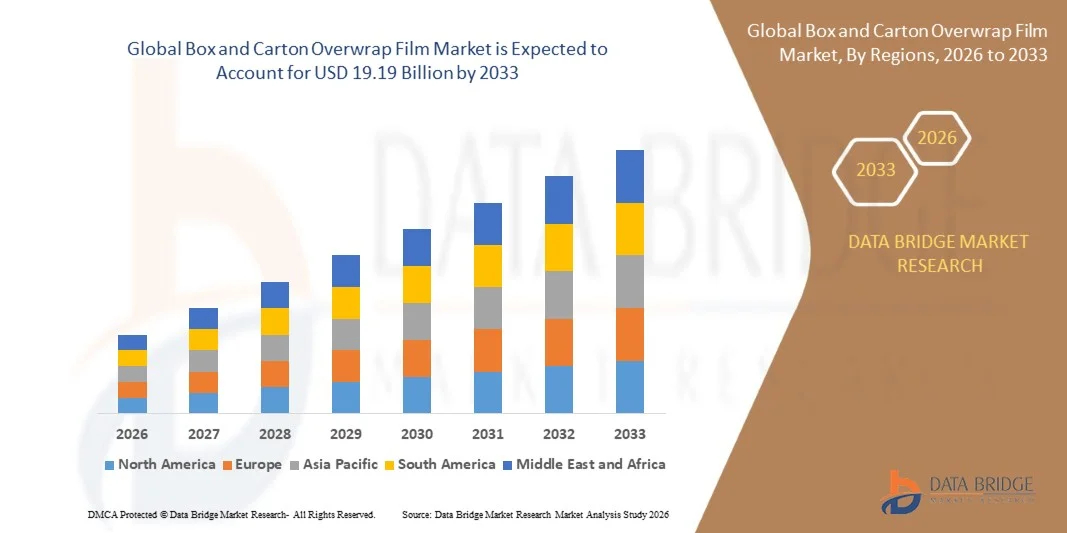

Der Box- und Carton Overwrap Filmmarkt wurde beiUSD 13,6 Milliarden in 2025und wird zu erreichenUSD 19.19 Milliarden von 2033, in einemCAGR von 4,4% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach effizienten Sekundärverpackungslösungen, die zunehmende Einführung automatisierter Verpackungssysteme und den wachsenden Verbrauch von verpackten Lebensmitteln, Getränken und Konsumgütern getrieben wird. Die Ausweitung der E-Commerce-Aktivitäten und der zunehmende Bedarf an Produkt-, Manipulations- und lagerreifen Verpackungen unterstützen das Marktwachstum in den entwickelten und Schwellenländern weiter.

Die zunehmende Betonung auf nachhaltige und leichte Verpackungsmaterialien sowie steigender regulatorischer Druck zur Reduzierung von Kunststoffabfällen drängen die Hersteller auf recycelbare und leistungsstarke Filmlösungen. Die zunehmende Nutzung von Schrumpf- und Stretch-Überwrap-Folien in Karton-Folge- und Logistikverpackungen erhöht die betriebliche Effizienz in den Lieferketten weiter. Darüber hinaus stärken kontinuierliche Innovationen in Monomaterialfilmen und fortschrittlichen Beschichtungstechnologien die Produktleistung und beschleunigen die Adoption in Lebensmittel-, Gesundheits- und Industrieverpackungsanwendungen.

Trends und Einblicke

- Asia-Pacific dominierte den Box and Carton Overwrap Film Market mit dem größten Umsatzanteil von 46 % im Jahr 2025, unterstützt von einer starken Produktionsleistung, einer wachsenden Konsumgüterproduktion und einer hohen Nachfrage nach effizienten Sekundärverpackungslösungen

- Das Segment unbeschichtete Folien führte den Markt mit einem Anteil von 62% im Jahr 2025, angetrieben durch seine Wirtschaftlichkeit und den breiten Einsatz in Standard-Überwrap-Anwendungen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,3% von 2026 bis 2033 sein, die durch steigende Nachfrage nach automatisierten Verpackungssystemen und Hochleistungs-Sekundärverpackungsmaterialien befeuert wird

- PET ist der am schnellsten wachsende Materialtyp, der von 2026 bis 2033 eine CAGR von 13 % registriert, unterstützt durch steigende Nachfrage nach hochfesten, transparenten und recycelbaren Verpackungslösungen

- Das Schrumpfsegment dominierte die Kategorie Filmtyp mit einem Umsatzanteil von 58 % im Jahr 2025, der durch seinen umfangreichen Einsatz in Karton-Folge-, Tamper-Evident-Verpackungen und Retail-Ready-Verpackungslösungen führte.

- Konverter-Verkäufe entfielen auf 55% des Marktes im Jahr 2025, bevorzugt durch starke Outsourcing-Trends in der Verpackungsproduktion und kosteneffiziente Schüttgütermodelle

- Das Markeninhaber-Verkaufssegment ist die am schnellsten wachsende Verkaufskanalkategorie, mit einem CAGR von 12 % von 2026 bis 2033, angetrieben durch die Erhöhung der direkten Beschaffungsstrategien von großen FMCG- und Einzelhandelsunternehmen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,6 Milliarden

- Voraussichtlicher Marktwert (2033): USD 19.19 Milliarden

- Prognose CAGR (2026–2033): 4,4%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Bericht Umfang und Box und Karton Overwrap FilmmarktSegment

|

Attribute |

Box und Karton Overwrap Film KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Treofan Gruppe (Deutschland) ·CCL Industries Inc.(Kanada) · Berry Global Inc. (USA) ·Cosmo Films Ltd.(Indien) · SIBUR International GmbH (Schweiz) · Smurfit Kappa Group (Irland) · Futamura Group (Japan) · Irplast S.p.A. (Italien) ·Taghleef Industries Group(U.A.E.) ·Jindal Poly Films Ltd.(Indien) · Transcendia Inc. (USA) ·UFlex Limited(Indien) · Garware Polyester Ltd. (Indien) · INDEVCO Gruppe (Lebanon) · Taghleef Industries LLC (U.A.E.) |

|

Marktmöglichkeiten |

· Ausbau nachhaltiger und biobasierter Filmlösungen · Wachstum von automatisierten Verpackungs- und Hochgeschwindigkeits-Wrapping-Systemen · Einführung in E-Commerce und Retail Markets |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Box und Carton Overwrap Film Market Trends

Trend: Shift Toward Recyclable und Mono-Material Overwrap Folien

Der Box- und Carton Overwrap Filmmarkt erlebt zunehmend einen Wandel in Richtung recycelbarer und monomaterialer Filmstrukturen, die durch Nachhaltigkeitsmandate und zirkuläre Verpackungsziele angetrieben werden. Die Hersteller ersetzen mehrschichtige und nicht recycelbare Laminate durch PE- und PP-basierte Monomaterialfolien, um die Recyclierbarkeit zu verbessern, ohne die Dichtfestigkeit und Klarheit zu beeinträchtigen. Dieser Übergang wird durch regulatorische Rahmenbedingungen in Europa und Marken-Nachhaltigkeitsverpflichtungen in FMCG und Retail Packaging stark unterstützt.

Zum Beispiel hat Jindal Films fortschrittliche BOPP-basierte Monomateriallösungen entwickelt, die für recycelbare Überwrap- und Karton-Folgeanwendungen entwickelt wurden, um globale Marken bei der Erfüllung von Recyclability-Zielen zu unterstützen und gleichzeitig eine hohe Verpackungseffizienz zu gewährleisten.

Box und Carton Overwrap Film Market Dynamics

Key Market Driver: Steigende Nachfrage nach effizienten Sekundärverpackungen in FMCG und E-Commerce

Die steigende Nachfrage nach effizienten, schützenden und kostengünstigen Sekundärverpackungen im FMCG- und E-Commerce-Bereich ist ein wichtiger Wachstumstreiber für den Box- und Carton Overwrap Filmmarkt. Die schnelle Erweiterung des Online-Handels hat die Notwendigkeit einer sicheren Karton-Folge, Tamper-Resistenz und optisch ansprechende Verpackungsformate deutlich erhöht. Hochgeschwindigkeitsverpackungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie stärken die Einführung von Schrumpf- und Strecküberziehfolien.

Unternehmen wie Berry Global Inc. und CCL Industries Inc. liefern weltweit leistungsstarke Overwrap-Filmlösungen für FMCG und Logistik-Player und unterstützen umfangreiche Verpackungseffizienz und Produktschutz über Vertriebsnetze.

Schlüsselrückhaltung/Herausforderung: Volatilität in Rohstoffpreisen und Supply Chain Constraints

Eine zentrale Herausforderung im Box- und Carton Overwrap Filmmarkt ist die Flüchtigkeit bei petrochemischen Rohstoffpreisen, insbesondere Polyethylen und Polypropylen, die direkt die Produktionskosten und Gewinnspannen beeinflusst. Schwankungen in Rohölpreisen, verbunden mit globalen Störungen der Lieferkette, verursachen Unsicherheiten für Hersteller und Konverter. Darüber hinaus zeichnen Logistikengpässe und Energiekostenschwankungen betriebliche Effizienz und Preisstabilität weiter aus.

So berichteten zum Beispiel während 2024 mehrere Verpackungsfolienhersteller, darunter UFlex Limited, aufgrund instabiler Polymerharzpreise und höherer Frachtkosten Margendruck, was die Verwundbarkeit der überwrap-Filmlieferkette auf vorgelagerte Rohstoffschwankungen hervorhebt.

Marktchance: Ausbau nachhaltiger und biobasierter Filmlösungen

Der zunehmende Wandel hin zu nachhaltiger Verpackung schafft wichtige Möglichkeiten für biobasierte, kompostierbare und recycelbare Overwrap-Filmlösungen in Karton- und Kartonverpackungsanwendungen. Die steigenden Unternehmenszusagen von ESG und die regulatorischen Einschränkungen von Einweg-Kunststoffen beschleunigen die Nachfrage nach umweltfreundlichen Filmalternativen. Innovationen in Bio-Polyethylen und kompostierbare Polymere erweitern das Anwendungspotenzial in der Lebensmittel-, Gesundheits- und persönlichen Pflegeverpackung.

Unternehmen wie Futamura Group entwickeln in sekundären Verpackungsanwendungen aktiv kompostierbare Zellulose-basierte Filme, die globale Marken bei der Reduzierung von Umweltauswirkungen unterstützen und gleichzeitig die Funktionsfähigkeit in Karton-Überwachungssystemen beibehalten.

Box und Carton Overwrap Film Markt Scope

Der Karton- und Karton-Überwrapfilmmarkt wird auf Basis von Materialtyp, Folientyp, Folienstärke, Beschichtungstyp, Verkaufskanal und Endverwendung segmentiert.

- Nach Materialtyp

Auf Basis des Materialtyps wird der Box- und Karton-Überwrap-Filmmarkt in PVC, PE, PP, PET und andere Materialien segmentiert. Das PE-Segment dominierte den Markt mit dem größten Anteil von 44% im Jahr 2025, angetrieben durch seine überlegene Flexibilität, Kosteneffizienz und starke Dichtleistung über schnelle Verpackungslinien. Die breite Kompatibilität mit Lebensmittel- und Konsumgüterverpackungen stärkt die Übernahme in Massenproduktionsumgebungen. Die wachsende Nachfrage nach langlebigen und leichten Overwrap-Lösungen im Einzelhandel und in der Logistik verstärkt weiter ihre führende Position. Der umfangreiche Einsatz in Schrumpf- und Dehnungsanwendungen über globale Lieferketten unterstützt weiterhin die Segmentherrschaft.

Das PET-Segment soll mit einem CAGR von 13 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach hochfesten, transparenten und recycelbaren Verpackungslösungen angetrieben wird. Die steigenden Nachhaltigkeitsverpflichtungen der Hersteller beschleunigen die Substitution konventioneller Kunststoffe mit PET-basierten Folien. Seine überlegenen Barriereeigenschaften und Formstabilität machen es für Premium-Verpackungsanwendungen geeignet. Die Ausweitung des Konsums in Markenwaren und E-Commerce-Verpackungen erhöht die Adoption in den entwickelten und aufstrebenden Märkten weiter.

- Nach dem Film

Auf Basis des Filmtyps wird der Markt zu Schrumpffolien und Stretchfolien segmentiert. Das Segment Schrumpffolien dominierte den Markt mit einem Anteil von 58 % im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in Karton-Folge, Tamper-Evident-Verpackungen und Retail-Ready-Verpackungslösungen. Seine Fähigkeit, eine enge Verpackung und Produktsicht zu bieten, erhöht seine Präferenz in der Lebensmittel- und Getränkeindustrie. Eine hohe Akzeptanz in automatisierten Verpackungssystemen stärkt die Marktposition weiter. Die anhaltende Nachfrage nach sicherer und ästhetisch ansprechender Verpackung hält Segmentführerschaft.

Das Segment Stretchfolien wird mit einem CAGR von 11% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach flexiblen, kostengünstigen und hochlaststabilen Verpackungslösungen angetrieben wird. Die zunehmende Auslastung in Logistik- und Palettenverpackungsanwendungen erweitert den industriellen Fußabdruck. Der geringere Materialeinsatz im Vergleich zu Schrumpffolien verbessert die Kostenoptimierung bei Großbetrieben. Die zunehmende Betonung auf die Effizienz der Lieferkette und die Schadensreduzierung beschleunigt die Segmenterweiterung.

- Von Film Dicke

Auf Basis der Foliendicke wird der Markt in bis zu 20 μm, 20–40 μm und über 40 μm segmentiert. Das Segment 20–40 Mikrometer dominierte den Markt mit einem Anteil von 48% im Jahr 2025, angetrieben durch seine ausgewogene Stärke, Flexibilität und Kosteneffizienz in verschiedenen Verpackungsanwendungen. Es ist weit verbreitet für Karton überwrapen in Lebensmitteln, persönliche Betreuung und Industriegüter. Starke Kompatibilität mit Schnellverpackungsmaschinen erhöht die Betriebseffizienz. Das optimale Leistungs-zu-Kosten-Verhältnis unterstützt die weit verbreitete Übernahme in globalen Lieferketten.

Das über 40 Mikrons-Segment wird das schnellste Wachstum bei einem CAGR von 10,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Hochleistungsverpackungen und verbesserte Produktschutzanforderungen, registrieren. Der zunehmende Einsatz in Industrie- und Logistikanwendungen verstärkt die Nachfrage nach Hochleistungsfolien. Verbesserte Durchstoßfestigkeit und Haltbarkeit machen es für den Ferntransport geeignet. Der wachsende Fokus auf die Minimierung von Produktschäden während des Transports ist ein weiteres unterstützendes Segmentwachstum.

- Durch Beschichtung Typ

Auf Basis des Beschichtungstyps wird der Markt zu beschichteten und unbeschichteten Folien segmentiert. Das Segment unbeschichtete Folien dominierte den Markt mit einem Anteil von 62 % im Jahr 2025, angetrieben durch seine Wirtschaftlichkeit und den breiten Einsatz in Standard-Überwrap-Anwendungen. Der einfachere Herstellungsprozess sorgt für große Verfügbarkeit und gleichbleibende Versorgung in der Verpackungsindustrie. Hohe Akzeptanz in der Lebensmittel- und Getränkeverpackung unterstützt stetige Nachfrage. Die starke Kompatibilität mit automatisierten Wickelsystemen verstärkt weiter ihre Dominanz.

Das beschichtete Foliensegment soll mit einem CAGR von 11% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach verbesserten Barriereeigenschaften und verbesserte Bedruckbarkeit bedingt ist. Der Einsatz in Premium-Verpackungsanwendungen beschleunigt die Adoption im Bereich der persönlichen Pflege und Pharmaindustrie. Beschichtungstechnologien bieten eine bessere Feuchtigkeitsbeständigkeit und Produktschutz. Die Ausweitung der Nachfrage nach Hochleistungsverpackungen in Markenartikeln ist eine weitere treibende Segmenterweiterung.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Markt zu Markeninhaberverkäufen und Konverterverkäufen segmentiert. Das Konverter-Vertriebssegment dominierte den Markt mit einem Anteil von 55% im Jahr 2025, angetrieben durch starke Outsourcing-Trends in der Verpackungsproduktion und kosteneffizienten Schüttgütermodellen. Konverter bieten maßgeschneiderte Lösungen für branchenspezifische Verpackungsanforderungen. Ihre etablierten Vertriebsnetze verbessern die Zugänglichkeit in mehreren Endverwendungsbranchen. Die wachsende Nachfrage nach skalierbaren Verpackungslösungen verstärkt weiterhin die Segmentführung.

Das Markeninhaber-Verkaufssegment soll das schnellste Wachstum bei einem CAGR von 12 % von 2026 bis 2033 erfassen, das durch die Erhöhung der Direktbeschaffungsstrategien von großen FMCG- und Einzelhandelsunternehmen vorangetrieben wird. Die zunehmende Konzentration auf die Supply-Chain-Kontrolle und die Vereinheitlichung der Verpackungen verstärkt die Annahme. Markeninhaber investieren in maßgeschneiderte Overwrap-Lösungen, um Produktdifferenzierung zu verbessern. Die Ausweitung des Premium-Verpackungsbedarfs auf Konsumgüter unterstützt das Segmentwachstum weiter.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Lebensmittel, Getränke, persönliche Pflege und Kosmetik, Automotive, Healthcare, Industrieverpackung, Versand und Logistik, Elektro und Elektronik und andere segmentiert. Das Lebensmittelsegment dominierte den Markt mit einem Anteil von 36% im Jahr 2025, angetrieben durch hohen Verbrauch von verpackten Lebensmittelprodukten und steigende Nachfrage nach hygienisch-tamperbeständigen Verpackungen. Starke Abhängigkeit von Karton-Überwrap-Filmen für Regal-Life-Erweiterung unterstützt weit verbreitete Adoption. Die rasche Expansion der organisierten Einzelhandels- und Lebensmittelzulieferkanäle verstärkt die Segmentherrschaft weiter.

Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 13 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach sterilen, sicheren und kontaminationsbeständigen Verpackungslösungen angetrieben wird. Die zunehmende pharmazeutische Produktion und Verteilung erhöht den Einsatz von Hochleistungs-Überwrapfilmen. Strenge regulatorische Standards für medizinische Verpackungen beschleunigen die Annahme fortschrittlicher Materialien. Die weltweite Fokussierung auf die Gesundheitsinfrastruktur und die Versorgungskettensicherheit trägt zur Segmenterweiterung bei.

Box und Carton Overwrap Film Markt Regionale Analyse

Asia-Pacific dominierte den Karton- und Karton-Überwrap-Filmmarkt und entfiel 2025 auf den größten Umsatzanteil von 46 %, unterstützt durch starke Produktionsleistung, wachsende Konsumgüterproduktion und hohe Nachfrage nach effizienten Sekundärverpackungslösungen. Die Region profitiert von groß angelegten Lebensmittel-, Getränke- und E-Commerce-Branchen, die sich weitgehend auf Kartonübergriffe für Schutz und Branding verlassen. Schnelle Industrialisierung, kosteneffiziente Filmproduktion und starke Verfügbarkeit von Rohstoffen stärken die regionale Führung weiter. Die zunehmende Einführung automatisierter Verpackungssysteme in den Bereichen Einzelhandel und Logistik beschleunigt die Marktdurchdringung. Die steigenden Exporte von verpackten Waren aus den großen Volkswirtschaften verstärken zudem die Nachfrage nach überwrap-Filmen in verschiedenen Lieferketten.

China Box und Karton Overwrap Film Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Markt im Jahr 2025, angetrieben durch seine starke Verpackungsproduktion Basis und umfangreiche Nachfrage aus der Lebensmittel-, Elektronik- und Konsumgüterindustrie. Das Land profitiert von großflächigen Produktionsanlagen, die einen hochvolumigen Verbrauch von PE- und Schrumpffolien-basierten Overwrap-Lösungen unterstützen. Die rasche Expansion des E-Commerce und des organisierten Einzelhandels erhöht den Bedarf an schützenden und visuell ansprechenden Verpackungsformaten. Starke exportorientierte Fertigungsaktivität verstärkt die Nachfrage nach Karton-Überwrapping-Anwendungen. Darüber hinaus unterstützen kontinuierliche Investitionen in die automatisierte Verpackungsinfrastruktur eine langfristige Markterweiterung.

Indien Box und Karton Overwrap Film Markt Insight

Indien wird das schnellste Wachstum in der Region Asien-Pazifik registrieren, angetrieben durch steigenden verpackten Lebensmittelverbrauch, wachsende Einzelhandelsnetze und zunehmende Übernahme von Markengütern. Die wachsende Nachfrage nach kostengünstigen Verpackungslösungen in der Lebensmittel-, Personal- und Pharmabranche beschleunigt die Markterweiterung. Das Land erlebt ein rasches Wachstum in organisierten Einzelhandels- und E-Commerce-Plattformen, die sich stark auf überwrap-Filme für die Produktsicherheit verlassen. Zunehmende Investitionen in die Verpackungsautomation und die lokale Filmproduktionskapazität unterstützen die Übernahme. Darüber hinaus stärken zunehmende Urbanisierung und sich verändernde Konsum-Lifestyles die langfristige Nachfrage.

Europa Box und Carton Overwrap Film Market Insight

Der Europe Box und Carton Overwrap Filmmarkt expandiert stetig, unterstützt von einer starken Nachfrage nach nachhaltigen, recycelbaren und leistungsstarken Verpackungsmaterialien. Die zunehmende Vorliebe für effiziente Sekundärverpackungen in der Lebensmittel-, Getränke- und Gesundheitsindustrie treibt die Einführung fortschrittlicher Filmlösungen voran. Strenge Umweltvorschriften ermutigen die Hersteller, sich auf umweltfreundliche Polymer-basierte Filme zu verlagern. Die starke Präsenz von Premium-Einzelhandels- und Pharmaverpackungssektoren unterstützt die regionale Nachfrage weiter. Zudem prägt die zunehmende Fokussierung auf die Reduzierung von Verpackungsabfällen und die Verbesserung der Effizienz der Lieferkette die Marktentwicklung.

Deutschland Box und Karton Overwrap Film Market Insight

Deutschland verzeichnete im Jahr 2025 den größten Anteil am europäischen Markt, der von der fortschrittlichen Verpackungsmaschinenindustrie und der starken Nachfrage aus den Bereichen Lebensmittelverarbeitung, Automobilindustrie und Pharmaindustrie geprägt war. Die etablierte Fertigungsbasis des Landes unterstützt den hohen Einsatz von Karton-Überwrapfolien für industrielle und Einzelhandelsverpackungen. Starke Betonung auf recycelbare Materialien und nachhaltige Verpackungslösungen verstärkt den Marktbedarf. Eine hohe Übernahme automatisierter Verpackungslinien erhöht die betriebliche Effizienz in allen Produktionsanlagen. Darüber hinaus stärkt der robuste Export von verpackten Waren den Verbrauch von Überwrapfilmen.

U.K. Box und Carton Overwrap Film Market Insight

Der US-Markt wird durch die zunehmende Nachfrage nach komfortablen, schützenden und visuell ansprechenden Verpackungslösungen in der Lebensmittel-, Getränke- und Kosmetikbranche unterstützt. Die Steigerung der Verbraucherpräferenz für verpackte und verbrauchsfertige Produkte treibt die Einführung von Karton-Überwrapfilmen voran. Das Wachstum im E-Commerce- und Online-Fachhandel beschleunigt die Nachfrage nach sicheren Verpackungsformaten weiter. Die Hersteller konzentrieren sich zunehmend auf leichte und recycelbare Filmlösungen, um Nachhaltigkeitsziele zu erreichen. Darüber hinaus unterstützen starke Markenanforderungen im Einzelhandel den Einsatz hochwertiger Overwrap-Materialien.

Nordamerika Box und Karton Overwrap Film Markt Insight

Nordamerika wird von 2026 bis 2033 mit dem schnellsten CAGR von 7,3% wachsen, angetrieben durch steigende Nachfrage nach automatisierten Verpackungssystemen und leistungsstarken Sekundärverpackungsmaterialien. Der zunehmende Verbrauch von verpackten Lebensmitteln, Pharmazeutika und persönlichen Pflegeprodukten trägt maßgeblich zur Markterweiterung bei. Starker Fokus auf die Effizienz der Lieferkette und den Produktschutz beschleunigt die Einführung von fortschrittlichen Overwrap-Filmen. Die wachsenden Investitionen in nachhaltige Verpackungslösungen fördern die regionale Nachfrage weiter. Darüber hinaus verstärkt der Ausbau von E-Commerce- und Retail-Vertriebsnetzen das Marktwachstum in der gesamten Region.

US Box und Carton Overwrap Film Markt Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, unterstützt durch eine starke Nachfrage aus der Lebensmittelverarbeitung, der Gesundheitsversorgung und der Konsumgüterindustrie. Das Land profitiert von einer hoch entwickelten Verpackungsinfrastruktur und einer weit verbreiteten Einführung von automatisierten Kartonübergriffssystemen. Steigende Präferenz für Premium-Verpackungsformate, die Regalbeschwerde verbessern, ist das Wachstum des Marktes. Der zunehmende Fokus auf nachhaltige und recycelbare Verpackungsmaterialien unterstützt die Einführung fortschrittlicher Folienlösungen. Darüber hinaus verstärkt starke Präsenz von Großkunden- und E-Commerce-Unternehmen die Marktführerschaft.

Box und Carton Overwrap Film Marktanteil

Die Box- und Karton-Überwrap-Filmindustrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Treofan Group (Deutschland)

- CCL Industries Inc. (Kanada)

- Berry Global Inc. (USA)

- Cosmo Films Ltd. (India)

- SIBUR International GmbH (Schweiz)

- Smurfit Kappa Group (Irland)

- Futamura Group (Japan)

- Irplast S.p.A.

- Taghleef Industries Group (U.A.E.)

- Jindal Poly Films Ltd. (Indien)

- Transcendia Inc. (USA)

- UFlex Limited (Indien)

- Garware Polyester Ltd. (Indien)

- INDEVCO Group (Lebanon)

- Taghleef Industries LLC (U.A.E.)

Neueste Entwicklungen in Box und Carton Overwrap Film Market

- Im April 2025 hat die Übernahme von Sonoco TFP Packaging durch die TOPPAN Holdings ihre Position im globalen flexiblen Verpackungsökosystem deutlich gestärkt und die Lieferfähigkeit für Hochleistungsfolien, die in Karton- und Box-Überwrap-Anwendungen verwendet werden, direkt verbessert. Diese Entwicklung wirkt sich auf den Markt aus, indem sie den Zugang zu fortschrittlichen Mehrschichtfolientechnologien verbessert und die Verfügbarkeit nachhaltiger Verpackungslösungen für Lebensmittel-, Gesundheits- und Industriesektoren beschleunigt. Zudem intensiviert sie den Wettbewerb zwischen globalen Konvertern durch den Ausbau integrierter Verpackungsportfolios. Der Umzug unterstützt die Umstellung auf recycelbare und hocheffiziente Overwrap-Filme in den wichtigsten Endverbraucherbranchen

- Im März 2025 wird die erweiterte Integration von Amcor mit dem Polyethylenfilmbetrieb von Berry Global den Markt für Box und Carton Overwrap Film umgestaltet, indem sie die Produktionsskala deutlich erhöht und die Schrumpf- und Überwrapfilm-Versorgungsketten auf PE-Basis verstärkt. Diese Entwicklung verbessert die weltweite Verfügbarkeit von kosteneffizienten und hochklaren Folien, die in Karton-Folge- und Einzelhandelsverpackungen eingesetzt werden. Es verbessert auch die Versorgungssicherheit für den hochvolumigen FMCG- und Logistikverpackungsbedarf. Die Konsolidierung verstärkt die Dominanz großer multinationaler Lieferanten in der überwrap Film-Wertschöpfungskette

- Im Jahr 2025 wirkt UFlex in Karnataka durch die zunehmende heimische und exportorientierte Produktion von BOPP- und PE-Folien, die in Karton-Überwachanwendungen eingesetzt werden, direkt auf den Markt. Diese Entwicklung stärkt die Position Indiens als ein wichtiger Fertigungsstandort für flexible Verpackungsmaterialien. Es verbessert auch die Versorgungssicherheit für FMCG, Lebensmittelverpackungen und Industriekonverter in ganz Asien und weltweit. Die Expansion unterstützt die steigende Nachfrage nach kostengünstigen und leistungsstarken Overwrap-Filmlösungen in schnell wachsenden Schwellenländern

- Die Übernahme der Vitopel do Brasil durch die Oben Group umgestaltet im Jahr 2025 die regionale Lieferdynamik durch die Erweiterung der BOPP-Filmproduktionskapazität für Karton-Überwrap- und Sekundärverpackungsanwendungen in Südamerika. Diese Entwicklung verbessert den Zugang zu hochklaren Polypropylenfolien in Einzelhandelsverpackungen und exportorientierten Verpackungssystemen. Es verstärkt auch die Lokalisierung von Lieferketten und reduziert die Importabhängigkeit für flexible Verpackungsmaterialien. Die Akquisition erhöht die Wettbewerbsintensität bei regionalen Filmherstellern und unterstützt das Nachfragewachstum in den Bereichen Verbraucherverpackungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.