Global Brachytherapy Afterloaders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.40 Billion

USD

2.80 Billion

2025

2033

USD

1.40 Billion

USD

2.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 2.80 Billion | |

| % | |

|

Global Brachytherapy Afterloaders Market Segmentation, nach Typ (HDR Afterloader, PDR Afterloader, LDR Afterloader), Anwendung (Prostatakrebs, Gynäkologischer Krebs, Brustkrebs, Hautkrebs, Kopf- und Halskrebs und andere), Endbenutzer (Hospitals, Ambulatory Surgical Centers, Specialty Cancer Clinics, Research Institutes), Technique Trends

Brachytherapie Afterloader Marktgröße

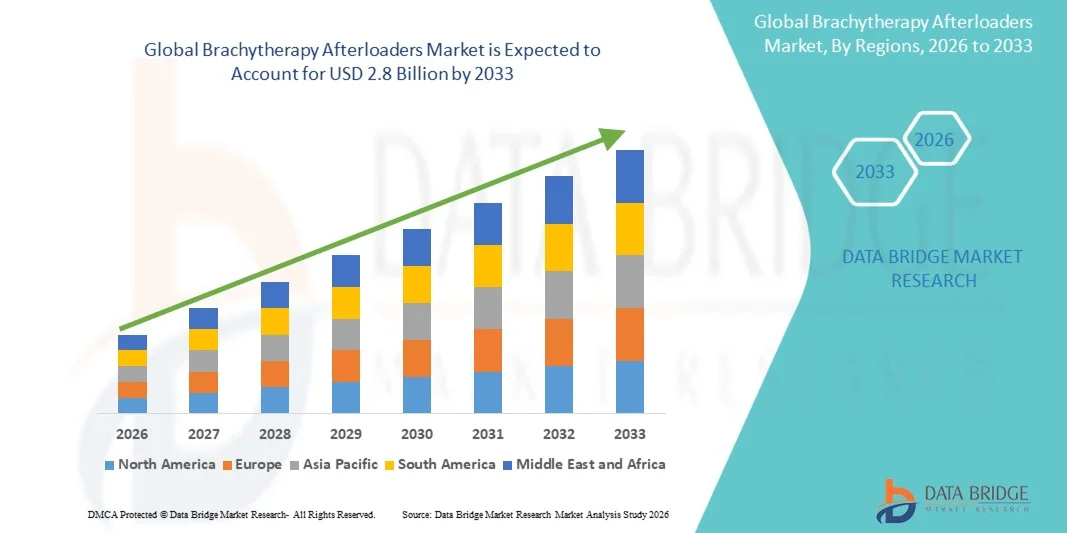

- Die globale Brachytherapie Afterloaders Marktgröße wurde bei1,4 Mrd. USDin 2025 und wird voraussichtlich erreichen2,8 Mrd. USDbis 2033, bei einem CAGR von5%während der Prognosezeit von 2026 bis 2033.

- Das Marktwachstum wird in erster Linie durch die zunehmende weltweite Inzidenz von Krebserkrankungen – insbesondere Prostata-, Gynäkologie- (Kreb- und Endometrial-) und Brustkrebs – getrieben, für die Brachytherapie eine klinisch nachgewiesene, organssparende Behandlungsmodalität ist. Die zunehmende Verschiebung in Richtung ambulant kompatibler HDR-Nachladesysteme und die kontinuierliche Integration mit fortschrittlicher Bildgebung und AI-gestützter Behandlungsplanung beschleunigen die Adoption weiter.

- Darüber hinaus unterstützen wachsende Investitionen in die Onkologie-Infrastruktur in Schwellenländern, günstige Rückzahlungspolitiken in entwickelten Märkten, zunehmende Arztpräferenz für minimalinvasive lokalisierte Strahlungslieferungen und die Entwicklung kompakter, elektronisch integrierter Afterloader-Plattformen gemeinsam eine starke globale Markterweiterung.

Brachytherapie Afterloader Marktanalyse

- Brachytherapie-Nachlader, die in Anwendungen wie HDR-Intracavitary-Behandlung, PDR-Implantationsunterstützung, LDR-Implantation und bildgeführte Interstitialtherapie eingesetzt werden, ermöglichen Onkologen, präzise, lokalisierte Strahlendosen direkt an Tumorstellen zu liefern und gleichzeitig die Exposition gegenüber umgebenden gesunden Geweben zu minimieren.

- Die zunehmende Nachfrage nach Brachytherapie-Nachladern wird durch die weltweite Erhöhung der Krebsprävalenz, die zunehmende Vorliebe für minimalinvasive und organssparende Strahlentherapie-Techniken, die zunehmende Einführung von bildgeführten Brachytherapie-Plattformen (IGBT) und die Ausweitung des Einsatzes von AI-integrierten Behandlungsplanungssystemen, die die Dosisgenauigkeit und die klinische Workflow-Effizienz steigern, getrieben.

- Nordamerika dominierte den Brachytherapy Afterloaders-Markt im Jahr 2025 mit einem Anteil von 39,92%, unterstützt durch eine etablierte Onkologie-Pflege-Infrastruktur, hohe Prozedurmengen, günstige Rückerstattungsrahmen und eine große installierte Basis fortschrittlicher Strahlentherapiesysteme in den USA und Kanada.

- Asia-Pacific wird mit einem cagr von 8,20% die am schnellsten wachsende Region sein, die durch eine rasche Expansion von Krebsbehandlungsanlagen, zunehmende staatliche Investitionen in die Gesundheitsmodernisierung, steigende Krebsinzidenz in Ländern wie China, Indien, Japan und Südkorea und zunehmende Einführung fortschrittlicher Strahlentherapietechnologien angetrieben wird.

- Das Segment HDR Afterloaders dominierte den Markt mit einem Anteil von 71,79% aufgrund seiner überlegenen klinischen Effizienz, ambulant-freundlichen kurzen Behandlungssitzungen, einer starken Integration mit Bildverarbeitungs- und Behandlungsplanungsplattformen und einer weit verbreiteten Adoption in Prostata- und gynäkologischen Krebsbehandlungsprotokollen.

Report Scope und Brachytherapie Afterloaders Marktsegmentierung

|

Attribute |

Brachytherapie Afterloader Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

·Typ: HDR (High-Dose Rate) Nachladen, PDR (Pulse-Dose Rate) Nachladen, LDR (Low-Dose Rate) Nachladen ·Anwendung: Prostatakrebs, Gynäkologischer Krebs (Kervisch, Endometrial), Brustkrebs, Hautkrebs, Kopf- und Halskrebs und andere ·Mit dem Endbenutzer: Krankenhäuser, Ambulatory Surgical Centers (ASCs), Spezialkliniken und Forschungsinstitute ·Von der Technik: Intracavitary Brachytherapy, Interstitial Brachytherapy, Surface/Mold Brachytherapy, and Intraluminal Brachytherapy |

|

Überarbeitete Länder |

Nordamerika: · USA · Kanada · Mexiko Europa: · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik: · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika: · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest von MEA Südamerika: · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Elekta AB (Schweden) · Varian Medical Systems / Siemens Healthineers (US) · Eckert & Ziegler BEBIG GmbH (Deutschland) · Isoray Inc. (USA) · Becton Dickinson und Company (USA) · IsoAid LLC (USA) · Theragenics Corporation (USA) · CIVCO Radiotherapie (US) · Sun Nuclear Corporation (USA) · Boston Scientific Corporation (USA) · Mick Radio-Nuclear Instruments Inc. (USA) · C.R. Bard / BD (USA) |

|

Marktmöglichkeiten |

· Ausbau der Krebsversorgungsinfrastruktur in Schwellenländern Asien-Pazifik, Lateinamerika und MEA. · Wachsende Annahme von AI-gestützten und bildgeführten Brachytherapie-Behandlungsplanung. · Erhöhung der Nachfrage nach ambulanten kompatiblen HDR-Nachladesystemen mit reduzierten Schutzanforderungen. |

|

Daten Infos zum Wert hinzugefügt |

Neben Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte Import-/Exportanalyse, Produktionskapazitätsübersicht, Preistrendanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Brachytherapie Afterloader Markttrends

"Durch die Übernahme von AI-integrierten und bildgeführten HDR-Nachladesystemen werden Präzisions-Onkologie-Workflows transformiert"

- Die zunehmende Integration von künstlicher Intelligenz und fortschrittlichen Bildgebungsfähigkeiten in HDR-Nachladeplattformen schafft erhebliche Wachstumschancen im globalen Brachytherapie-Nachlademarkt.

- KI-gestützte Behandlungsplanungswerkzeuge ermöglichen nun eine automatisierte Dosisoptimierung, eine Reduzierung der Behandlungsvorbereitungszeit um ca. 25% und eine Verbesserung der Plankonsistenz gegenüber Betreibern und klinischen Zentren.

- Die Echtzeit-MRT- und CT-Bildgebungsintegration innerhalb von Afterloader-Systemen ermöglicht es den Klinikern, präzise Source-Positionierung und genaue Dosierung zu erreichen, insbesondere für Hals-, Prostata- und Endometrialkrebsfälle.

- Die zunehmende Übernahme elektronischer Brachytherapie-Einheiten mit vereinfachten Abschirmungsanforderungen ermöglicht den Einsatz in ambulanten Onkologie-Kliniken, die keine speziellen Strahlungsgewölbe haben und die Marktreichweite erweitern.

- Die zunehmende Implementierung von Cloud-fähigen Dosimetrie-Plattformen und Remote-Qualitätssicherungstools optimiert die klinischen Operationen und reduziert die Ressourcenbelastung für spezialisierte medizinische Physiker.

- Die zunehmende Verwendung von robotergestützten Nachladesystemen erhöht die Präzision in der Quellpositionierung, minimiert die Variabilität des Bedieners und verbessert die Reproduzierbarkeit der Dosierung in komplexen interstitiellen Anwendungen.

- Die Hersteller investieren in kompakte, modulare Afterloader-Designs, die einen reduzierten Footprint und eine verbesserte Portabilität bieten und den Einsatz in ressourcenschonenden und raumbegrenzten klinischen Umgebungen weltweit unterstützen.

- Insgesamt wird die technologische Konvergenz von KI, Robotik und Bildgebung innerhalb von Afterloader-Plattformen Prozessstandards neu definieren und weltweit eine höhere klinische Adoptionstrajektorie unterstützen.

Brachytherapie Afterloader Marktdynamik

Fahrer

"Die globale Krebsinzidenz und die zunehmende Vorliebe für lokalisierte, präzise Strahlungstherapie treiben Brachytherapie-Nachladeangriffe"

- Die weltweite Krebsbelastung zu erhöhen, wobei Krebs weltweit eine der führenden Ursachen für Mortalität bleibt, ist ein primärer Treiber des Brachytherapie Afterloaders-Marktes, angesichts der bewährten Wirksamkeit der Modalität bei der gezielten Strahlentherapie.

- Prostata-, Gynäkologie- und Endometrial- sowie Brustkrebs – die wichtigsten Indikationen für die Brachytherapie – erleben aufgrund alternder Populationen, Lebensstiländerungen und verbesserter Diagnostik weltweit zunehmende Inzidenzraten.

- Brachytherapie-Nachlader, insbesondere HDR-Systeme, bieten kürzere Behandlungszeiten, ambulante Verträglichkeit und hohe Dosisgenauigkeit, wodurch sie zunehmend bevorzugt über eine erweiterte externe Strahlentherapie (EBRT) in ausgewählten klinischen Protokollen.

- Die zunehmende Arztpräferenz für organssparende und minimalinvasive Krebsbehandlungsoptionen beschleunigt die Annahme einer nachladenbasierten Brachytherapie sowohl über entwickelte als auch über die Entwicklung von Gesundheitssystemen.

- Vorzügliche klinische Ergebnisse, einschließlich verbesserter lokaler Kontrollraten und reduzierter Wiederauftreten bei Prostata- und Gebärmutterhalskrebs-Fällen, die mit der HDR-Brechytherapie behandelt werden, verstärken institutionelle Investitionsentscheidungen.

- Die zunehmende Integration von Behandlungsplanungssoftware, bildgebenden Systemen und elektronischen Gesundheitsdatensätzen (EHR)-Plattformen mit Nachladegeräten erhöht die Effizienz des klinischen Arbeitsablaufs und die Reproduzierbarkeit der Behandlung.

- Die Ausweitung der Onkologie-Infrastruktur, die steigenden Gesundheitsausgaben und das wachsende Bewusstsein für fortgeschrittene Strahlentherapie-Optionen in aufstrebenden Märkten erweitern den globalen adressierbaren Markt für Brachytherapie-Nachladegeräte.

Zurückhaltung/Challenge

"Hohe Investitionsanforderungen und spezialisierte Arbeitskräftemangel begrenzen eine breitere Übernahme von Brachytherapie-Nachlastern"

- Hohe Kapitalkosten im Zusammenhang mit Brachytherapie-Nachladesystemen – von 100.000 USD bis zu über 600.000 USD pro Einheit – schaffen signifikante Beschaffungsbarrieren für mittelständische Krankenhäuser, regionale Krebszentren und Gesundheitseinrichtungen in Niedrigeinkommensmärkten.

- Die Forderung nach spezialisierten Strahlen-Onkologie-Ärzten, medizinischen Physikern und geschulten klinischen Mitarbeitern für den Afterloader-Betrieb stellt eine kritische Herausforderung für die Verfügbarkeit von Arbeitskräften vor, vor allem in Schwellenländern, in denen qualifizierte Personalmangel etwa 30% erreichen kann.

- Komplexe regulatorische Anforderungen an die Behandlung von radioaktiven Quellen, die Lagerung, die Entsorgung und die Lizenzierung von Anlagen ergänzen Betriebs- und Compliance-Kosten und entmutigen kleinere Gesundheitseinrichtungen von der Erstellung von Brachytherapie-Programmen.

- Dedizierte Anforderungen an die Strahlungsabschirmung im Zusammenhang mit traditionellen HDR- und PDR-Nachladesystemen erhöhen den Anlagenbau und die Umrüstungskosten, begrenzen den Einsatz in nicht zweckgebundenen klinischen Umgebungen.

- Der Wettbewerb aus externen Strahlentherapie (EBRT) Technologien, einschließlich stereotaktischer Körperstrahlungstherapie (SBRT) und Protonentherapie, die zunehmend als Alternativen für ausgewählte Indikationen vermarktet werden, stellt ein Substitutionsrisiko für bestimmte Brachytherapieanwendungen dar.

- Begrenzte klinische Trainingsprogramme und unzureichendes Bewusstsein für die klinischen Vorteile der Brachytherapie in einigen Geographien führen zu einer Unterauslastung und suboptimalen Marktdurchdringung in potenziell wachstumsstarken Regionen.

Brachytherapie Afterloader Markt Scope

Der Markt wird auf Basis von Typ, Anwendung, Endbenutzer und Technik segmentiert.

Typ

Auf Basis des Typs wird der globale Brachytherapy Afterloaders-Markt in HDR (High-Dose Rate) Afterloader, PDR (Pulse-Dose Rate) Afterloader und LDR (Low-Dose Rate) Afterloader segmentiert.

Das Segment HDR Afterloaders dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 mit einem Anteil von 71,79%, was rund 70% der weltweiten Anlagen ausmachte. HDR-Systeme werden von Onkologiezentren weltweit bevorzugt, um hochpräzise, konzentrierte Strahlendosen in kurzen ambulanten kompatiblen Behandlungssitzungen zu liefern. Ihre starke Integration mit fortschrittlichen Bildgebungsplattformen, AI-gestützte Dosisplanungssoftware und automatisierten Quellpositionierungsmechanismen macht sie zum klinischen Standard für Prostata-, Gynäkologie- und Brustkrebs-BHydrotherapie. Die Fähigkeit, Fraktionierungspläne, reduzierte Patientenversorgungsanforderungen und einen verbesserten Behandlungsdurchsatz zu anpassen, verstärken die HDR-Dominanz weiter.

Das Segment PDR (Pulse-Dose Rate) Afterloaders wird erwartet, dass das schnellste Wachstum von 9,50% während der Prognosezeit zu beobachten ist, durch das zunehmende klinische Interesse an Puls-Dosis-Lieferprotokollen, die die biologischen Vorteile der kontinuierlichen Low-Dosis-Rate Therapie mit der Sicherheit und Präzision der Fernnachladung kombinieren. PDR-Systeme gewinnen an Dynamik vor allem in spezialisierten europäischen Onkologiezentren und Institutionen, die komplexe gynäkologische und Kopf-und Hals-Krebs-Krebsen behandeln, wo eine allmähliche Dosisablagerung klinisch bevorzugt ist. Die zunehmende Übernahme von Hybrid-HDR/PDR-Nachladeplattformen und die zunehmende Finanzierung für fortgeschrittene Bestrahlungsprogramme unterstützen die Segmenterweiterung.

Anwendung

Auf Basis der Anwendung wird der globale Brachytherapie Afterloaders-Markt in Prostatakrebs, Gynecological Cancer (Kervical, Endometrial), Brustkrebs, Hautkrebs, Kopf- und Halskrebs und andere segmentiert.

Das Segment Prostate Cancer dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 mit einem Anteil von 33,02%, was etwa 33–38% der gesamten Afterloader-Nutzung entspricht. Prostatakrebs stellt die weltweit führende Indikation für Brachytherapie-Nachlader dar, die durch ihre hohe globale Inzidenz, die nachgewiesene klinische Wirksamkeit der HDR- und LDR-BHybridtherapie bei der Bereitstellung hoher Tumordosen mit minimalem Einfluss auf benachbarte Organe wie Blase und Rektum, und wachsender Arztpräferenz für Brachytherapie als Monotherapie oder Boost-Behandlung in Kombination mit EBRT. Die starke klinische Leitlinie unterstützt und erweitert die Anwendung bildgeführter Applikatorplatzierungssysteme verstärkt die Segmentführung weiter.

Das Segment Gynecological Cancer (Cervical and Endometrial) wird erwartet, dass das schnellste Wachstum von 7,60% während des Prognosezeitraums zu beobachten ist, der durch ein zunehmendes globales Bewusstsein für Gebärmutterhalskrebs – insbesondere in Entwicklungsländern – sowie eine zunehmende Einführung der intrakavitären und interstitiellen HDR-BHauttherapie als Standard-Pflegekomponente für lokal fortgeschrittenen Gebärmutterhals- und Endometrialzkrebs verursacht wird. Die zunehmende Integration von MRI-geführten adaptiven Brachytherapie-Protokollen (IGABT), die signifikante Verbesserungen bei der lokalen Tumorkontrolle und der Verringerung der späten Toxizität gezeigt haben, erhöht die Nachfrage nach fortschrittlichen HDR-Nachladesystemen, die mit MRT-Leitungen kompatibel sind.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale Brachytherapy Afterloaders-Markt in Krankenhäuser, Ambulatory Surgical Centers (ASCs), Specialty Cancer Clinics und Research Institutes segmentiert.

Das Segment Hospitals dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 mit einem Anteil von 60.00%, angetrieben durch die Konzentration von komplexen Onkologie-Fällen, die Verfügbarkeit von multidisziplinären Krebsversorgungsteams, und institutionellen Beschaffung von kapitalintensiven Afterloader-Ausrüstungen unterstützt durch günstige Rückerstattungsrahmen in Nordamerika und Europa. Akademische medizinische Zentren und große Krebskrankenhäuser stellen die primären Käufer von fortschrittlichen HDR- und PDR-Nachladeplattformen mit integrierter Behandlungsplanung und Bildgebungsfähigkeit dar.

Das Segment Ambulatory Surgical Centers (ASCs) wird erwartet, dass das schnellste Wachstum von 8,50% während der Prognoseperiode beobachtet wird, die durch die zunehmende Verschiebung der förderfähigen Brachytherapie-Verfahren auf ambulante Einstellungen, die durch Kostenoptimierungsdrücke, Patientenpräferenz für eine bequeme Behandlung und die Entwicklung von kompakten HDR-Nachladesystemen mit vereinfachten Schutzanforderungen angetrieben wird. Die Erweiterung der ASC-Netzwerke und die Erhöhung der privaten Investitionen in ambulante Strahlungs-Onkologieanlagen beschleunigen die Übernahme dieses Segments weiter.

Von der Technik

Auf Basis der Technik wird der globale Brachytherapie Afterloaders-Markt in die Intracavitary Brachytherapy, Interstitial Brachytherapy, Surface/Mold Brachytherapy und Intraluminal Brachytherapy segmentiert.

Das Segment Intracavitary Brachytherapy dominierte den Markt mit dem größten Umsatzanteil von 48,00 % im Jahr 2025, da es die am weitesten verbreitete Technik bei der gynäkologischen Krebsbehandlung – insbesondere bei Gebärmutterhals- und Endometrialkrebs – darstellt, bei der standardisierte Applikatorsysteme (Ring-and-tandem, Vaginalzylinder) eine einheitliche, reproduzierbare und leitliniengestützte Dosierung ermöglichen. Seine Kompatibilität mit großen HDR-Nachladeplattformen führender Hersteller und einer starken klinischen Beweisbasis über Jahrzehnte hinweg verstärkt die Segmentführung.

Das Segment Interstitial Brachytherapy wird erwartet, dass das schnellste Wachstum von 9.00% während des Prognosezeitraums bezeugt wird, angetrieben durch die Erweiterung von Anwendungen in lokal fortgeschrittenen gynäkologischen Tumoren, rezidivierende Prostatakrebs, Brustkrebs (beschleunigte partielle Brustbestrahlung – APBI) und komplexe Kopf- und Halskrebs-Fälle. Die zunehmende Adoption von 3D bildgeführten interstitiellen Implantattechniken, die Entwicklung vorgeladener flexibler Nadelapplikatorsysteme und die zunehmende Verwendung in Kombination mit intrakavitären Ansätzen für fortgeschrittenen Gebärmutterhalskrebs führen weltweit maßgeblich zur interstitiellen Brachytherapie.

Brachytherapie Afterloader Markt Regionale Analyse

- Nordamerika dominierte den Brachytherapy Afterloaders-Markt mit dem größten Umsatzanteil von ca. 38,92% im Jahr 2025, unterstützt durch starke Nachfrage von Krankenhaus-basierten Strahlen-Onkologie-Abteilungen, hohe Krebs Prozedur Volumen, günstige Rückerstattung von Medicare und private Versicherer für HDR-Brechytherapie-Verfahren, und eine große installierte Basis von fortgeschrittenen Nachladesystemen. Die Vereinigten Staaten führen regionale Nachfrage, mit über 70% der Onkologie-Zentren nutzen automatisierte HDR-Nachladeplattformen. Die Präsenz wichtiger globaler Hersteller wie Varian Medical Systems (Siemens Healthineers), Isoray, IsoAid und Theragenics verstärkt die Führungsposition der Region weiter.

- Industrieteilnehmer in ganz Nordamerika betonen stark die klinische Workflow-Integration, präzise Dosimetrie, AI-verstärkte Behandlungsplanung und hochdurchsatz-ambulante Behandlungsfunktionen, die konsequente Nachfrage nach Next-Generation-Nachladeplattformen und Upgrades. Die zunehmende Verwendung von Brachytherapie in Kombination mit externer Strahlentherapie, die zunehmende Adoption bildgeführter adaptiver Brachytherapie und die Erweiterung von dedizierten Brachytherapie-Programmen in umfassenden Krebszentren sind weitere beschleunigende Brachytherapie Afterloaders Verbrauch.

- Diese starke Marktposition wird durch robuste Onkologie-Forschungsinfrastruktur, kontinuierliche Investitionen in die Modernisierung der Strahlentherapie-Technologie, starke klinische Trainingsökosysteme zur Unterstützung der spezialisierten Brachytherapie-Arbeitskräfteentwicklung und eine fortschrittliche Rückzahlungsumgebung, die die Prozessqualität und die ergebnisbasierte Versorgung belohnt, gestärkt.

US Brachytherapy Afterloaders Market Insight

Der US Brachytherapy Afterloaders-Markt hält weltweit eine beherrschende Position, die von einer starken Nachfrage aus umfassenden Krebszentren, akademischen medizinischen Institutionen und hochvolumigen Community Onkologie-Programmen angetrieben wird. Der breite Einsatz von HDR-Nachladern für Prostata-, Cervical- und Brustkrebsbehandlung unterstützt das Marktwachstum deutlich. Darüber hinaus stärken die Präsenz einer etablierten Strahlen-Onkologie-Infrastruktur, eine hohe Adoption von AI-getriebenen Behandlungsplanungsplattformen und ein zunehmender Einsatz von Brachytherapie-Programmen innerhalb des Veterans Affairs (VA) Krankenhaussystems und der Community Hospital Networks die Markterweiterung.

Europa Brachytherapy Afterloader Markt Einblick

Der Europe Brachytherapy Afterloaders-Markt zeigt ein stetiges Wachstum, das von einer starken Nachfrage aus klinikumbasierten Strahlen-Onkologie-Abteilungen in Deutschland, Frankreich, den USA und den Niederlanden getrieben wird, wo Brachytherapie integraler Bestandteil nationaler Krebsbehandlungsrichtlinien ist. Die Region umfasst rund 27% der weltweiten Nachladeeinnahmen, unterstützt durch ein gut ausgebautes Netz von spezialisierten Strahlentherapiezentren, starke regulatorische Rahmenbedingungen für die Isotopenbehandlung und die höchste Konzentration an PDR-Nachladeanlagen weltweit. Die zunehmende Übernahme der MRT-geführten adaptiven Brachytherapie (MR-IGBT) und die laufende Modernisierung der alten Afterloader-Infrastruktur unterstützen das europäische Marktwachstum weiter.

Deutschland Brachytherapie Afterloader Markt Einblick

Der Deutschland Brachytherapy Afterloaders-Markt erlebt ein stetiges Wachstum, das durch eine starke Nachfrage aus dem fortgeschrittenen Krankenhaus-basierten Strahlen-Onkologie-Sektor des Landes getrieben wird. Deutschland ist einer der fortschrittlichsten Brachytherapie-Märkte Europas, unterstützt durch eine umfassende Krebsversorgungsinfrastruktur, eine günstige Rückerstattung durch die gesetzliche Krankenversicherung (GKV) und eine hohe Technologiedurchdringung. HDR-Systeme werden in der Prostata- und gynäkologischen Krebsbehandlung weit verbreitet, während PDR-Nachladeanlagen erhebliche Marktpräsenz in spezialisierten Onkologiezentren pflegen. Der Austausch von bestehenden Afterloader-Plattformen und die Integration von Behandlungsplanungssoftware-Upgrades halten weiterhin den Bedarf an Kapitalanlagen.

Asien-Pazifik Brachytherapy Afterloaders Markt Einblick

Der asiatisch-pazifische Brachytherapie Afterloaders-Markt wird voraussichtlich die schnellste CAGR während der Prognosezeit von 2026–2033 registrieren, die durch eine rasche Ausweitung der Krebsversorgungsinfrastruktur, steigende Krebsinzidenz in der gesamten Region und zunehmende Investitionen in die Gesundheitsmodernisierung in China, Indien, Japan, Südkorea und südostasiatischen Ländern verursacht wird. Die zunehmende Sensibilisierung für fortgeschrittene Strahlentherapie-Optionen, die Verbesserung des Zugangs zu geschulten Strahlen-Onkologie-Profis und die zunehmende Übernahme von HDR-Nachladeplattformen in neu etablierten Krebszentren erhöhen das Marktwachstum deutlich. Die Region macht derzeit rund 15–27% des weltweiten Nachladeverbrauchs aus, wobei erhebliches ungenutztes Potenzial in Niedrigeinkommens- und Mid-Income-Ländermärkten in ganz Süd- und Südostasien zurückbleibt.

Japan Brachytherapy Afterloader Markt Einblick

Der Japan Brachytherapy Afterloaders-Markt zeigt ein stetiges Wachstum, das durch starke Nachfrage aus dem fortgeschrittenen Onkologie-Ökosystem des Landes getrieben wird. Japans alternde Bevölkerung und hohe Prostata- und Gynäkologiekrebs-Inzidenz schaffen eine anhaltende Nachfrage nach Brachytherapie-Verfahren. Das Land profitiert von einer etablierten Krankenhausinfrastruktur, starken regulatorischen Rahmenbedingungen für radiologische Geräte und kontinuierlicher technologischer Innovation in Strahlentherapie-Fördersystemen. Darüber hinaus unterstützen die zunehmende Nutzung von HDR-Nachladern in Kombination mit EBRT und die zunehmende Übernahme von bildgeführten Brachytherapie-Protokollen eine konsequente Markterweiterung.

Indien Brachytherapie Afterloader Markt Einblick

Der Indien Brachytherapy Afterloaders-Markt erlebt eine starke Wachstumsdynamik, die durch schnell wachsende Krebsversorgungsinfrastruktur, steigende Gesundheitsausgaben und steigende Krebsbelastung – insbesondere Gebärmutterhals- und Brustkrebs – im ganzen Land verursacht wird. Regierungsinitiativen wie das National Cancer Control Programme (NCCP) und Ayushman Bharat unterstützen den Ausbau von Krankenhaus-basierten Krebsbehandlungseinrichtungen. Die zunehmende Einrichtung von dedizierten Krebskrankenhäusern und Strahlentherapiezentren, die Erhöhung der Importe von fortgeschrittenen Nachladegeräten und das zunehmende Bewusstsein für die Brachytherapie als kostengünstige lokale Behandlungsoption verstärken die Markterweiterung im ganzen Land.

Brachytherapie Afterloader Marktanteil

Die Brachytherapie Afterloader-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Elekta AB (Schweden)

- Varian Medical Systems / Siemens Healthineers (USA)

- Eckert & Ziegler BEBIG GmbH (Deutschland)

- Isoray Inc. (USA)

- Becton, Dickinson und Company (USA)

- IsoAid LLC (USA)

- Theragenics Corporation (USA)

- CIVCO Radiotherapie (US)

- Sun Nuclear Corporation (USA)

- Boston Scientific Corporation (USA)

- Mick Radio-Nuclear Instruments Inc. (USA)

- R. Bard / BD Medical (USA)

Aktuelle Entwicklungen in der globalen Brachytherapie Afterloaders Markt

- Im November 2024 erweiterte Varian Medical Systems (ein Siemens Healthineers Unternehmen) seine Brachytherapie-Angebote durch die Einbeziehung künstlicher Intelligenz in seine BrachyVision-Behandlungsplanungssoftware. Die AI-getriebenen Dosis-Optimierungs-Tools sind entworfen, um die Behandlungsplan-Generation für Prostata- und Gebärmutterhalskrebs-HDR-BHybridtherapie zu automatisieren und zu standardisieren, wodurch die Vorbereitungszeit und die Konsistenz in klinischen Zentren reduziert wird.

- Im Januar 2025 gründete Isoray Inc. eine strategische Partnerschaft, um die Produktion seines Cesium-131-Isotops zu steigern und die Verfügbarkeit von LDR-Prostata-Brechytherapie-Behandlungen in den Vereinigten Staaten zu unterstützen, um Versorgungsengpässe für eine der am schnellsten wirkenden Low-dose-Rate-Isotope-Technologien in der Prostatakrebsversorgung zu beheben.

- Im Jahr 2024 entwarf ein führender Hersteller ein wiederaufladbares HDR-Nachladesystem, das die Lebensdauer des Systems um ca. 15 % verlängern soll, Wartungsunterbrechungen reduzieren und die Gesamtbetriebskosten für Onkologiezentren senken soll, insbesondere für Mid-Tier-Krankenhäuser in kostensensitiven Märkten.

- Im Jahr 2024 wurde ein kompaktes PDR-Nachladesystem mit einer Fußabsenkung von ca. 18 % im Vergleich zu Standardsystemen eingeführt, das speziell für raumbelastete Spezialkliniken konzipiert wurde und den breiteren regionalen Einsatz in Schwellenmärkten mit eingeschränkter Anlagenfläche erleichtert.

- Im Jahr 2023 ermöglichten Cloud-fähige Dosimetrie-Plattformen, die mit Afterloader-Systemen integriert wurden, die Überwachung der Fernqualität, die Reduzierung der Notwendigkeit vor Ort medizinischer Physikerbesuche um etwa 50% und die Verbesserung der Einhaltung von Dosimetrie-Standards an verteilten Krebsbehandlungsstellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.