Global Business Jet Market

Marktgröße in Milliarden USD

CAGR :

%

USD

74.74 Billion

USD

99.19 Billion

2025

2033

USD

74.74 Billion

USD

99.19 Billion

2025

2033

| 2026 –2033 | |

| USD 74.74 Billion | |

| USD 99.19 Billion | |

| % | |

|

Global Business Jet Market Segmentation, By Aircraft Type (Light, Mid-Sized, Large, and Airliners), End Use (Private und Betreiber), Point of Sale (OEM und Aftermarket), Range ( 5000 NM), Business Model (On- Demand Service, and Ownership), System (Avionics, Aerostructures, Cabin Interiors, Aircraft Trends und andere

Business Jet MarketÜberblick

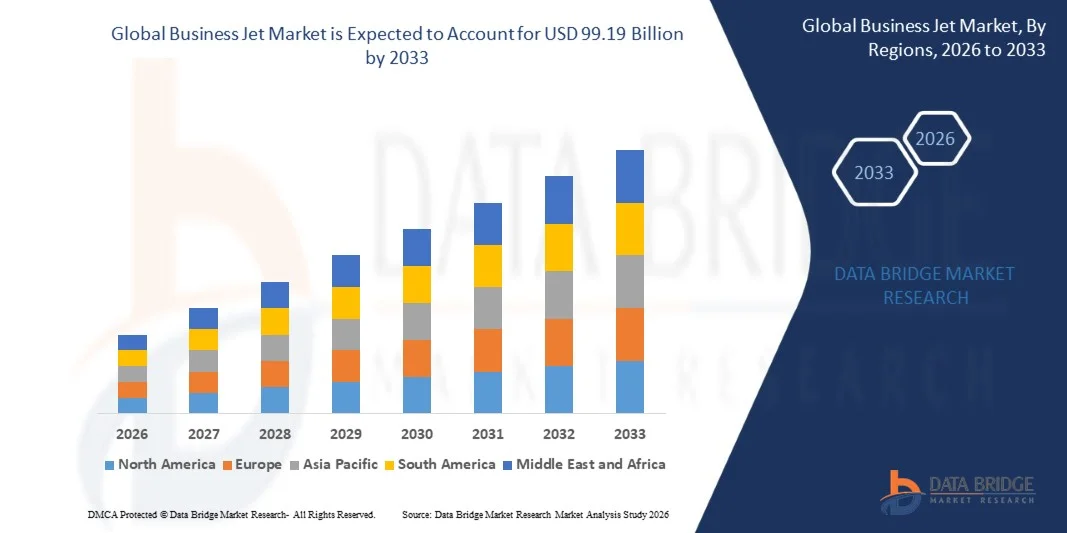

Der Business Jet Market wurde bei74,74 Milliarden USD in 2025und wird zu erreichen99,19 Milliarden USD bis 2033, in einemCAGR von 3,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die von steigender Nachfrage nach Privatluftfahrten, zunehmender ultra-hochwertiger Individuen (UHNWI) und wachsender Präferenz für zeiteffiziente und flexible Transportlösungen in Unternehmens- und Personenflugsegmenten geprägt ist.

Das zunehmende Bedürfnis nach reduzierter Reisezeit, verbesserter Privatsphäre und direkter Anbindung an abgelegene oder unterbewertete Destinationen erhöht die Unternehmens-Jet-Adoption unter Unternehmensleitern, Charterbetreibern und Regierungsbehörden erheblich. Darüber hinaus unterstützen die Fortschritte im Bereich der Luftfahrt, der Kraftstoffeffizienz und des Kabinen-Luxus sowie die Integration der avionics der nächsten Generation und nachhaltiger Initiativen im Bereich der Luftfahrt (SAF) das Marktwachstum in Nordamerika, Europa und aufstrebenden asiatisch-pazifischen Reichtumszentren.

Trends und Einblicke

- Nordamerika dominierte den Business-Jet-Markt mit dem größten Umsatzanteil von ca. 61,3% im Jahr 2025, unterstützt durch starke Unternehmensluftfahrtnachfrage, umfangreiche Flughafeninfrastruktur, hohe Flugzeugeigentumsniveaus und ein etabliertes Business-Luft-Ökosystem.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von etwa 5,4% von 2026 bis 2033 aufnimmt. Das Wachstum wird von steigender ultrahochwertiger Bevölkerung, rasanter wirtschaftlicher Expansion, zunehmender grenzüberschreitender Geschäftstätigkeit und wachsender Übernahme von Charter-Luftfahrtdienstleistungen in Ländern wie China, Indien, Singapur und Indonesien angetrieben.

- Das Mid-Sized-Segment hatte 2025 den größten Marktanteil von rund 38,6%, der von einer starken Nachfrage von Geschäftsreisenden angetrieben wurde, die eine Balance zwischen Reichweite, Kabinenkomfort und Betriebseffizienz suchen. Mid-Size-Jets werden aufgrund ihrer Fähigkeit, auf Mittelstrecken effizient zu arbeiten, bei gleichzeitig niedrigeren Betriebskosten im Vergleich zu großen Jets weit verbreitet.

- Das große Segment wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ultra-Langstrecken-Interkontinentalfahrt, Premium-Kabine-Erfahrung und High-Net-worth-Individuen-Besitz. Die zunehmende Übernahme von Flugzeugen wie Gulfstream und Bombardier Global für Nonstop-Langstrecken beschleunigt die Segmenterweiterung weiter.

- Das Private Segment hielt den größten Marktanteil von rund 55,2% im Jahr 2025 von steigenden ultra-high-net-worth Individuen, Unternehmensleitern und Familienbüros bevorzugen volles Flugzeugeigentum für Flexibilität, Privatsphäre und Planung Effizienz.

- Das Segment Operators wird das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033, angetrieben durch Erweiterung von Charter-Diensten, fraktionierten Eigentümerprogrammen und Jet-Card-Modellen, vor allem in Nordamerika und Europa, Verbesserung der Auslastung von Flugzeugen und Verringerung der Eigentumslast.

- Das OEM-Segment hatte 2025 den größten Marktanteil von rund 61,3%, der von starken Flugzeuglieferungen, zunehmender Flottenmodernisierung und steigender Nachfrage nach technologisch fortschrittlichen Business Jets mit Avionik und kraftstoffeffizienten Motoren der nächsten Generation angetrieben wurde.

- Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033 registrieren, angetrieben durch die steigende Nachfrage nach Wartung, Reparatur und Überholung (MRO) Dienstleistungen, Avionics Upgrades und Kabinensanierung Aktivitäten in alternden Geschäftsjet-Flotten weltweit.

- Das Segment 3.000 - 5.000 NM verzeichnete 2025 den größten Marktanteil von rund 44.7%, was durch eine starke Nachfrage nach transkontinentalen Geschäftsreisen wie Nordamerika nach Europa und Intra-Asia-Konnektivität bedingt ist.

- > 5.000 NM-Segment wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach ultra-langstrecken Non-Stop-Konnektivität, steigenden interkontinentalen Geschäftsaktivitäten und wachsende Übernahme von Ultra-Langstrecken-Geschäftsjets für Unternehmens- und Geschäftsreisen.

- Das Segment Ownership hielt den größten Marktanteil von rund 58,4% im Jahr 2025 durch starke Vorliebe bei Unternehmen und ultra-hochwertigen Individuen für engagierte Flugzeugverfügbarkeit, Betriebskontrolle und Privatsphäre.

- Das On-demand Service-Segment soll das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 registrieren, das von einer zunehmenden Popularität von Charter-Services, Shared Ownership-Programmen und Subskriptions-basierten Luftfahrtmodellen mit kosteneffizientem Zugang zur privaten Luftfahrt angetrieben wird.

- Das Segment Aerostructures erzielte 2025 den größten Marktanteil von rund 34,1 %, der durch die Steigerung der Produktion von Leichtbau-Komposit-Luftrahmen und Hochleistungs-Strukturkomponenten, die in modernen Geschäftsjets eingesetzt werden, getrieben wurde.

- Das Avionics-Segment soll das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das durch eine zunehmende Integration von fortschrittlichen Flugmanagementsystemen, AI-basierte Navigation, Echtzeit-Konnektivitätslösungen und verbesserte Sicherheitsüberwachungstechnologien in Geschäftsflugzeugen der nächsten Generation angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 74,74 Milliarden

- Voraussichtlicher Marktwert (2033): USD 99,19 Milliarden

- Prognose CAGR (2026–2033): 3,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung von Business Jet Market

|

Attribute |

Business Jet KeyMarkteinsichten |

|

Verdeckte Segmente |

·Mit Flugzeugtyp: Licht, Mid-Sized, Large und Airliners ·Durch die Endverwendung: Private und Betreiber ·Von Point of Sale: OEM und Aftermarket ·Von Range: < 3.000 NM, 3.000 - 5.000 NM und > 5000 NM ·Von der FirmaModell: On-Demand Service und Eigentum ·Von System: Avionics, Aerostructures, Kabineninnen, Flugzeugsysteme und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Textron Inc.(US) |

|

Marktmöglichkeiten |

• Ausbau der nachhaltigen Integration von Brennstoffen in Business Jets |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Business Jet MarketEntwicklung

Trend: steigende Nachfrage nach Ultra-Long-Bereichen, nachhaltigen und digital vernetzten Business Jets

Die zunehmende Nachfrage nach zeiteffizienter privater Luftfahrt, verbessertem Kabinenkomfort und flexiblen Reiselösungen für Unternehmen, Regierungen und High-Net-worth-Individuen treibt Innovation im Business Jet Market voran. Traditionelle kommerzielle Luftfahrtzwänge wie feste Fahrpläne, längere Laufzeiten und begrenzte Anbindung an entfernte Zielorte fördern den Übergang zum privaten und fraktionierten Jet-Besitz.

In modernen Luftfahrtflotten integrieren die Hersteller die Avionik der nächsten Generation und leichte Verbundwerkstoffe, beispielsweise in Flugzeugen wie Gulfstream G700 und Bombardier Global 7500, um die Reichweiteneffizienz zu verbessern, den Kraftstoffverbrauch zu reduzieren und den Passagierkomfort auf interkontinentalen Strecken über 13.000 km zu steigern. Kabinen-Digitalisierungssysteme, einschließlich High-Speed-Satelliten-Konnektivität und AI-fähige In-Flight-Management-Plattformen, werden auch weit verbreitet, um nahtlose Kommunikation und Produktivität bei Flügen zu unterstützen.

Die rasante Expansion der Charterflug- und On-Demand-Flugmobilitätsplattformen erhöht auch die Nachfrage nach flexiblen Geschäftsjet-Auslastungsmodellen, die die Eigentumskosten senken und gleichzeitig die Auslastung der Flugzeuge maximieren können. Darüber hinaus treiben Nachhaltigkeitsinitiativen in der gesamten Luftfahrt eine verstärkte Übernahme von Sustainable Aviation Fuel (SAF) voran, wobei die Betreiber in den USA und Europa 2025 SAF-Mischungsversuche mit bis zu 30–50% in ausgewählten Geschäftsflugstrecken melden. Die zunehmende Branchenvalidierung durch fraktionierte Eigentums- und Jet-Card-Programme zeigt eine verbesserte Effizienz der Flugzeugauslastung von fast 20–25% im Vergleich zu herkömmlichen Eigentumsmodellen unter hohen Anforderungen an die Unternehmensreise.

Business Jet Market Dynamics

Key Market Driver: Steigende Nachfrage für zeiteffiziente Corporate und Private Air Travel Solutions

Unternehmen und ultra-high-net-worth Individuen priorisieren zunehmend Geschwindigkeit, Flexibilität und Privatsphäre in Reisen, treiben starke Nachfrage nach Geschäftsjets in Nordamerika, Europa und Asien-Pazifik. Die Business Aviation reduziert die Reisezeit deutlich, indem sie einen direkten Zugang zu über 5.000 Flughäfen weltweit im Vergleich zu kommerziellen Luftfahrtnetzen ermöglicht, die Produktivität und operative Effizienz für Führungskräfte und hochwertige Branchen verbessert.

Unternehmensflottenbetreiber und Charterdienstleister erweitern zunehmend den Einsatz von Flugzeugen, um die steigende grenzüberschreitende Geschäftstätigkeit, insbesondere in den Bereichen Finanzdienstleistungen, Energie und Technologie, zu erfüllen. So zeigen beispielsweise die großen Business-Luftfahrt-Hubs wie die US, U.K. und U.A.E. ein anhaltendes Wachstum der Flugstunden nach 2023 Erholung, wobei Nordamerika 2025 mehr als 60% der globalen Business-Jet-Betriebe ausmacht.

Auch die zunehmende Übernahme von fraktionierten Eigentumsmodellen und Jet-Sharing-Plattformen erhöht die Zugänglichkeit für mittelständische Unternehmenskunden, wodurch Kostenoptimierung unter Beibehaltung von Premium-Reisestandards ermöglicht wird. Die Erweiterung der Flughafeninfrastruktur und der dedizierten FBO-Anlagen (Fixed Base Operator) verstärkt die Marktdurchdringung in Schwellenregionen.

Key Restraint/Challenge: hohe Akquisitionskosten und Betriebskosten

Der Business-Jet-Markt ist durch hohe Anschaffungskosten, Wartungskosten und operative Komplexitäten im Zusammenhang mit privatem Flugzeugeigentum und Leasing erheblich eingeschränkt. Die Aircraft-Preise reichen von zehn Millionen Dollar für leichte Jets bis zu über 70–80 Millionen Dollar für Ultra-Long-Range-Jets, begrenzen die Annahme auf High-Net-worth-Individuen und große Unternehmen.

Darüber hinaus führen steigende Kraftstoffpreise, Pilotengpässe und steigende Wartungsanforderungen zu erheblichen operativen Belastungen für die Betreiber und verringern die Gesamtrentabilität in den Segmenten Charter und Anteilseigner. Regulatorische Compliance-Kosten im Zusammenhang mit der Luftsicherheit, den Emissionsnormen und dem Luftraummanagement erhöhen den operativen Overhead weiter, insbesondere in Europa und Nordamerika, wo die Luftfahrtvorschriften strenger sind.

Außerdem schränken die begrenzte Infrastruktur des Flughafens bei der Entwicklung von Volkswirtschaften und der Verstopfung großer privater Luftfahrtzentren die Betriebseffizienz und die Umrundung von Luftfahrzeugen ein, was die Gesamtmarktskalierbarkeit in kostensensitiven Regionen beeinträchtigt.

Key Market Opportunity: Erweiterung der nachhaltigen Luftfahrt und Next-Generation vernetzte Flugzeugsysteme

Der zunehmende Fokus auf Nachhaltigkeit und digitale Luftfahrttransformation schafft wichtige Chancen für Geschäftsjets der nächsten Generation, die mit kraftstoffeffizienten Motoren, hybridelektrischen Antriebskonzepten und fortschrittlichen Avioniksystemen ausgestattet sind. Die Erhöhung der Investitionen in die Produktions- und Verteilungsinfrastruktur für nachhaltige Luftfahrt (SAF) ermöglicht es den Betreibern, die CO2-Emissionen zu reduzieren und gleichzeitig die langfristigen operativen Fähigkeiten zu erhalten.

Hersteller integrieren zunehmend fortschrittliche Konnektivitätslösungen, vorausschauende Wartungssysteme und KI-basierte Flugoptimierungstools, zum Beispiel Echtzeit-Road-Optimierungstechnologien, die Kraftstoffverbrennung um bis zu 10–15% auf Langstrecken-Geschäftsjetmissionen reduzieren.

Darüber hinaus erweitert die steigende Nachfrage in aufstrebenden Reichtumsmärkten in ganz Asien-Pazifik, Mittlerer Osten und Lateinamerika die Chancen für Charterbetreiber und OEMs, unterstützt durch die wachsende ultrahoch-netzfähige Bevölkerung und die zunehmende grenzüberschreitende Geschäftstätigkeit. Die Entwicklung von Elektro- und Hybrid-Business-Jet-Prototypen, zusammen mit Supersonic-Business-Airport-Projekten der nächsten Generation, wird weiterhin erwartet, langfristige Marktwachstumstrajektorien in der globalen Business-Luft-Industrie neu zu definieren.

Business Jet Market Scope

Der Markt wird auf der Grundlage von Flugzeugtyp, Endverwendung, Point of Sale, Range, Geschäftsmodell und System segmentiert.

- Mit Flugzeugtyp

Auf Basis des Flugzeugtyps wird der Business-Jet-Markt in Light, Mid-Sized, Large und Airliners segmentiert. Das Mid-Sized-Segment hatte 2025 den größten Marktanteil von rund 38,6%, der von einer starken Nachfrage von Geschäftsreisenden angetrieben wurde, die eine Balance zwischen Reichweite, Kabinenkomfort und Betriebseffizienz suchen. Mid-Size-Jets werden aufgrund ihrer Fähigkeit, auf Mittelstrecken effizient zu arbeiten, bei gleichzeitig niedrigeren Betriebskosten im Vergleich zu großen Jets weit verbreitet.

Das große Segment wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ultra-Langstrecken-Interkontinentalfahrt, Premium-Kabine-Erfahrung und High-Net-worth-Individuen-Besitz. Die zunehmende Übernahme von Flugzeugen wie Gulfstream und Bombardier Global für Nonstop-Langstrecken beschleunigt die Segmenterweiterung weiter.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Private und Betreiber segmentiert. Das Private Segment hielt den größten Marktanteil von rund 55,2% im Jahr 2025 von steigenden ultra-high-net-worth Individuen, Unternehmensleitern und Familienbüros bevorzugen volles Flugzeugeigentum für Flexibilität, Privatsphäre und Planung Effizienz.

Das Segment Operators wird das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033, angetrieben durch Erweiterung von Charter-Diensten, fraktionierten Eigentümerprogrammen und Jet-Card-Modellen, vor allem in Nordamerika und Europa, Verbesserung der Auslastung von Flugzeugen und Verringerung der Eigentumslast.

- Von Point of Sale

Auf der Grundlage des Verkaufspunktes wird der Markt in OEM und Aftermarket segmentiert. Das OEM-Segment hatte 2025 den größten Marktanteil von rund 61,3%, der von starken Flugzeuglieferungen, zunehmender Flottenmodernisierung und steigender Nachfrage nach technologisch fortschrittlichen Business Jets mit Avionik und kraftstoffeffizienten Motoren der nächsten Generation angetrieben wurde.

Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033 registrieren, angetrieben durch die steigende Nachfrage nach Wartung, Reparatur und Überholung (MRO) Dienstleistungen, Avionics Upgrades und Kabinensanierung Aktivitäten in alternden Geschäftsjet-Flotten weltweit.

- Von Range

Der Markt wird auf der Grundlage von Range in < 3.000 NM, 3.000 - 5.000 NM und > 5.000 NM segmentiert. Das Segment 3.000 - 5.000 NM verzeichnete 2025 den größten Marktanteil von rund 44.7%, was durch eine starke Nachfrage nach transkontinentalen Geschäftsreisen wie Nordamerika nach Europa und Intra-Asia-Konnektivität bedingt ist.

> 5.000 NM-Segment wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach ultra-langstrecken Non-Stop-Konnektivität, steigenden interkontinentalen Geschäftsaktivitäten und wachsende Übernahme von Ultra-Langstrecken-Geschäftsjets für Unternehmens- und Geschäftsreisen.

- Von Business Modell

Auf Basis des Geschäftsmodells wird der Markt in On-Demand Service und Ownership segmentiert. Das Segment Ownership hielt den größten Marktanteil von rund 58,4% im Jahr 2025 durch starke Vorliebe bei Unternehmen und ultra-hochwertigen Individuen für engagierte Flugzeugverfügbarkeit, Betriebskontrolle und Privatsphäre.

Das On-demand Service-Segment soll das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 registrieren, das von einer zunehmenden Popularität von Charter-Services, Shared Ownership-Programmen und Subskriptions-basierten Luftfahrtmodellen mit kosteneffizientem Zugang zur privaten Luftfahrt angetrieben wird.

- Von System

Auf der Grundlage des Systems wird der Markt in Avionics, Aerostructures, Cabin Interiors, Aircraft Systems und andere segmentiert. Das Segment Aerostructures erzielte 2025 den größten Marktanteil von rund 34,1 %, der durch die Steigerung der Produktion von Leichtbau-Komposit-Luftrahmen und Hochleistungs-Strukturkomponenten, die in modernen Geschäftsjets eingesetzt werden, getrieben wurde.

Das Avionics-Segment soll das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das durch eine zunehmende Integration von fortschrittlichen Flugmanagementsystemen, AI-basierte Navigation, Echtzeit-Konnektivitätslösungen und verbesserte Sicherheitsüberwachungstechnologien in Geschäftsflugzeugen der nächsten Generation angetrieben wird.

Business Jet MarketRegionale Analyse

Nordamerika Business Jet Market Insight

Nordamerika dominierte den Business-Jet-Markt mit dem größten Umsatzanteil von ca. 61,3% im Jahr 2025, unterstützt durch starke Nachfrage nach der Unternehmensluftfahrt, hohe Konzentration von ultra-hochwertigen Individuen, und gut ausgebaute Flughafeninfrastruktur einschließlich FBO-Netzwerke und private Flugterminals. Die Region profitiert von einer umfangreichen Geschäftstätigkeit in den Bereichen Finanzdienstleistungen, Technologie und Energie, wo zeiteffiziente Reiselösungen kritisch sind. Hohe Flugzeugeigentumsraten, starke Charterökosysteme und fortschrittliche Wartungs- und Support-Dienste stärken die Marktführerschaft in der Region weiter.

US Business Jet Market Insight

Der US-Geschäftsjetmarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der von einer starken Unternehmensreisenachfrage, einem Ausbau privater Luftfahrtnetze und einer zunehmenden Übernahme von fraktionierten Besitz- und Jet-Card-Programmen angetrieben wurde. Das Land beherbergt eine der größten Business-Jet-Flotten der Welt, unterstützt durch etablierte OEM-Präsenz und große Betreiber wie NetJets und Flexjet. Die steigende Nachfrage nach Fern- und Ultra-Long-Range-Jets für den inner- und transatlantischen Reiseverkehr sowie die zunehmende Integration fortschrittlicher Avionik- und Kabinenkonnektivitätssysteme beschleunigt die Markterweiterung.

Europa Business Jet Market Insight

Der europäische Business-Jet-Markt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das in erster Linie durch die zunehmende Nachfrage nach effizienten grenzüberschreitenden Reisen in wichtigen Geschäftszentren wie den USA, Deutschland, Frankreich und der Schweiz getrieben wird. Strengste kommerzielle Flugpläne und zunehmende Betonung auf Produktivität und Zeitoptimierung sind die Ermutigung der privaten Luftfahrt. Die Region ist auch Zeuge der steigenden Nachfrage nach Charter-Services und fraktionierten Eigentumsmodellen, vor allem unter Unternehmensleitern und hochwertig Personen, die flexible Reiselösungen suchen.

US Business Jet Market Insight

Der US-Geschäftsjetmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das von einer hohen Konzentration von Finanzdienstleistern, einer steigenden Nachfrage nach privaten Charterdienstleistungen und einer steigenden Präferenz für flexible und sichere Reiselösungen angetrieben wird. London ist einer der aktivsten Business-Luftfahrt-Hubs in Europa, unterstützt von Flughäfen wie Farnborough und Luton für den privaten Luftfahrtbetrieb. Wachsende Bedenken rund um die Reiseeffizienz und die Sicherheit unterstützen die Übernahme von Business-Jets unter Unternehmensnutzern und High-Net-worth-Individuen.

Deutschland Business Jet Market Insight

Der deutsche Business-Jet-Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen, unterstützt von einer starken Industrie- und Fertigungsbasis, einer steigenden Nachfrage nach Executive Travel und einer effizienten grenzüberschreitenden Vernetzung innerhalb Europas. Der Fokus Deutschlands auf Nachhaltigkeit und fortschrittliche Luftfahrttechnologien ermutigt die Annahme neuerer, kraftstoffeffizienter Flugzeugmodelle. Die Business Aviation wird zunehmend von Automobil-, Ingenieur- und Technologieunternehmen für den schnellen Zugang zu globalen Märkten und Produktionsstandorten genutzt.

Asien-Pazifik-Markt Einblick

Der asiatisch-pazifische Business-Jet-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch die steigende ultra-hochwertige Bevölkerung, schnelle wirtschaftliche Expansion und zunehmende grenzüberschreitende Geschäftstätigkeit in Ländern wie China, Indien, Singapur und Indonesien. Die zunehmende Übernahme von Charter-Diensten und gemeinsamen Eigentumsmodellen verbessert die Zugänglichkeit der privaten Luftfahrt. Die Region profitiert auch von der Ausweitung der Flughafeninfrastruktur und der zunehmenden Verfügbarkeit von Business-Airlines-Services und unterstützt eine starke Marktdurchdringung.

Japan Business Jet Market Insight

Der japanische Business-Jet-Markt wird aufgrund des hohen technologischen Fortschritts, der starken Unternehmenskultur und der Nachfrage nach effizienten In- und Auslandsreisen von 2026 bis 2033 ein stetiges Wachstum erwarten. Eine begrenzte geografische Größe in Verbindung mit hoher Geschäftsintensität ist eine erfreuliche Nutzung von Geschäftsjets für zeitsensitive Geschäftsreisen. Die zunehmende Integration fortschrittlicher Avionik, Konnektivitätssysteme und das steigende Interesse an Charter-basierten Luftfahrtdienstleistungen unterstützen die Marktentwicklung weiter.

China Business Jet Markt Einblick

Der China Business Jet-Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch ein rasches Wirtschaftswachstum, eine Ausweitung der leistungsfähigen Bevölkerung und eine steigende Nachfrage nach Premium-Unternehmensreisen. Die Entwicklung der privaten Luftfahrtinfrastruktur, einschließlich dedizierter Terminals und der Ausbau der FBO-Dienste, verstärkt die Marktdurchdringung. Die zunehmende Übernahme von Geschäftsjets für Unternehmenserweiterung, Regierungsnutzung und Luxusreisen sowie die wachsende Verfügbarkeit inländischer Flugzeuge ist ein weiteres treibendes Marktwachstum im Land.

Marktanteil des Unternehmens

Die Business Jet-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Textron Inc. (US)

• Embraer (Brasilien)

• Gulfstream Aerospace Corporation (USA)

• Pilatus Aircraft (Schweiz)

• Boeing (US)

• Airbus S.A.S. (Frankreich)

• Bombardier (Kanada)

• Dassault Aviation (Frankreich)

• Honda Aircraft Company (USA)

• Volocopter GmbH (Deutschland)

• Zunum Aero (USA)

• Joby Aviation (US)

• Karem Aircraft (USA)

• Samad Aerospace Ltd. (U.K.)

• AirCharter International (US)

• VistaJet (Malta)

• Qatar Airways (Qatar)

• NetJets IP, LLC (USA)

Neueste Entwicklungen im Business Jet Market

- Im Oktober 2025 initiierte die Honda Aircraft Company die Produktion der ersten Testeinheit des HondaJet 2600-Konzepts, beginnend mit der Flügelbau-Montage in North Carolina, die erwartet wird, die Lichtstrahlentwicklung der nächsten Generation voranzutreiben und ihre Position im ultraeffizienten Geschäfts-Luft-Segment zu stärken, wodurch der Wettbewerb im Fernlichtstrahlmarkt verbessert wird

- Im Mai 2025 absolvierte Bombardier den Jungfernflug seines ersten Geschäftsstrahls Global 8000 vom internationalen Flughafen Toronto Pearson, der Schlüsselsysteme unter Produktionsbedingungen validierte, was erwartet wird, dass die Leistungsfähigkeit der Ultra-Langstrecken verbessert und die Wettbewerbsfähigkeit von Bombardier im Premium-Großstrahlsegment gestärkt wird

- Im Februar 2025 unterzeichnete Embraer Executive Jets mit Flexjet eine große Kaufvereinbarung für 182 Flugzeuge, darunter Praetor 500, Praetor 600 und Phenom 300E-Modelle, zusammen mit einem erweiterten Service- und Support-Paket, das erwartet wird, Flexjets Flotte deutlich zu erweitern und den weltweiten Marktanteil von Embraers am fraktionierten Eigentümer- und Executive Jet-Segment zu stärken

- Im Dezember 2024 hat Airbus Corporate Jets mit AMAC Aerospace in Basel zusammen mit dem ACJ Services Centre Network zusammengearbeitet, um den Ausbau von Instandhaltungs-, Engineering-, VIP-Kabine- und Upgrade-Services zu ermöglichen, die die Effizienz der Lebenszyklusunterstützung verbessern und das Ökosystem der Aftermarket-Services von Airbus im Business Aviation-Markt stärken sollen.

- Im Oktober 2024 führte Textron Aviation die nächste Generation Cessna Citation Lichtstrahlen ein, darunter die M2 Gen3, CJ3 Gen3, und CJ4 Gen3, die Integration fortgeschrittener Avioniken wie Garmin Emergency Autoland, die erwartet wird, um die Pilotsicherheit, die operative Effizienz zu verbessern, und die Führung von Textron in der Light Business Jet Kategorie zu stärken

- Im März 2024 erhielt die Gulfstream Aerospace Corporation die FAA-Zertifizierung für die G700 und begann mit Kundenlieferungen, Marking-Eintritt in die Kategorie Ultra-Long-Range, die erwartet wird, High-End-Flugzeugangebote zu erweitern und den Wettbewerb auf dem Langstreckenmarkt zu intensivieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALBUSINESS JETMARKT

1.4 WÄHRUNG UND PREISE

1.5 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

1.5.1 PREISEFFEKT

1.5.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

1.5.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

1.5.4 SCHLUSSFOLGERUNG

1.6 EINSCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR BUSINESSJETS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER GESCHÄFTSFLUGZEUGMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 HAUPTMERKMALE

5.1.1 EXECUTIVE-LAYOUT MIT VERFÜGBARER DIVAN-OPTION

5.1.2 GESCHLOSSENE TOILETTE

5.1.3 GERÄUMIGE, ANPASSBARE KABINE

5.1.4 ENTERTAINMENT CENTER

5.1.5 GESCHLOSSENE TOILETTE IM HINTEREN BEREICH

5.1.6 KÜCHE UND ERFRISCHUNGSBAR

5.1.7 SONSTIGES

6 GLOBALER BUSINESS-JET-MARKT, NACH FLUGZEUGTYP

6.1 ÜBERSICHT

6.2 LICHT

6.3 MITTELGRÖSSE

6.4 Verkehrsflugzeug

7 GLOBALER BUSINESS-JET-MARKT, NACH PASSAGIERZAHL

7.1 ÜBERSICHT

7.2 WENIGER ALS 6

7.3 8 BIS 12

7.4 MEHR ALS 12

8 GLOBALER MARKT FÜR BUSINESSJETS, NACH REICHWEITE

8.1 ÜBERSICHT

8.2 WENIGER ALS 5000 NM

8.3 5000 BIS 6000 NM

8.4 MEHR ALS 6000 NM

9 GLOBALER BUSINESS-JET-MARKT, NACH KABINENVOLUMEN

9.1 ÜBERSICHT

9.2 WENIGER ALS 3.000 CU FT

9.3 3.000 – 5.000 Kubikfuß

9.4 MEHR ALS 5.000 CU FT

10 GLOBALER BUSINESS-JET-MARKT, NACH GESCHWINDIGKEIT

10.1 ÜBERSICHT

10.2 WENIGER ALS 400 KT

10.3 MEHR ALS 400 KT

11 GLOBALER MARKT FÜR BUSINESSJETS, NACH GESCHÄFTSMODELL

11.1 ÜBERSICHT

11.2 ON-DEMAND-DIENSTE

11.3 LUFTTAXI

11.4 MARKENCHARTER

11.5 JET-CARD-PROGRAMME

11.6 EIGENTUM

11.7 TEILEIGENTUM

11.8 VOLLSTÄNDIGES EIGENTUM

12 GLOBALER BUSINESS-JET-MARKT, NACH SYSTEMEN

12.1 ÜBERSICHT

12.2 OEM-SYSTEME

12.3 Aftermarket

13 GLOBALER BUSINESS-JET-MARKT, NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 PRIVAT

13.2.1 NACH FLUGZEUGTYP

13.2.1.1. LICHT

13.2.1.2. MITTELGROSS

13.2.1.3. VERKEHRSFLUGZEUG

13.3 BETREIBER

13.3.1 NACH FLUGZEUGTYP

13.3.1.1. LICHT

13.3.1.2. MITTELGROSS

13.3.1.3. VERKEHRSFLUGZEUG

14 GLOBALER MARKT FÜR BUSINESSJETS, NACH GEOGRAFIE

GLOBALER MARKT FÜR GESCHÄFTSFLÜGE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 FRANKREICH

14.2.3 Vereinigtes Königreich

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 RUSSLAND

14.2.7 TÜRKEI

14.2.8 BELGIEN

14.2.9 NIEDERLANDE

14.2.10 SCHWEIZ

14.2.11 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 AUSTRALIEN

14.3.6 SINGAPUR

14.3.7 THAILAND

14.3.8 MALAYSIA

14.3.9 INDONESIEN

14.3.10 PHILIPPINEN

14.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VAE

14.5.5 ISRAEL

14.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

14.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALBUSINESS JETMARKET, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER GESCHÄFTSFLUGZEUGMARKT, SWOT- UND DBMR-ANALYSE

17 GLOBALER BUSINESS-JET-MARKT, FIRMENPROFIL

17.1 TEXTRON INC.

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 EMBRAER SA

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 GUFLSTREAM AEROSPACE

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 PILATUS FLUGZEUGE

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 BOEING

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 AIRBUS

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 BOMABBRDIER INC.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 DASSUALT AVIATION

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 HONDA AIRCRAFT COMPANY

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 PIPER AIRCRAFT INC.

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 VOLOCOPTER GMBH

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 FLUGZEUG

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 LITHIUM GMBH

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 JÜNGSTE ENTWICKLUNGEN

17.14 JOBY AVIATION

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 JÜNGSTE ENTWICKLUNGEN

17.15 KAREM AIRCRAFT INC.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 JÜNGSTE ENTWICKLUNGEN

17.16 XTI-FLUGZEUGE

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 JÜNGSTE ENTWICKLUNGEN

17.17 SAMAD AEROPSACE

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 JÜNGSTE ENTWICKLUNGEN

17.18 NETJETS IP, LLC

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 VISTA JET

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 XO GLOBAL LLC

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 SCHLUSSFOLGERUNG

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.