Global Business Software And Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

651.00 Billion

USD

1,511.10 Billion

2025

2033

USD

651.00 Billion

USD

1,511.10 Billion

2025

2033

| 2026 –2033 | |

| USD 651.00 Billion | |

| USD 1,511.10 Billion | |

| % | |

|

Global Business Software and Service Market Segmentation, By Service (Consulting, Managed Services, Support and Maintenance), Software (Finance, Human Resource, Sales and Marketing, Supply Chain, and Others), Bereitstellung (Cloud and On-Premise), End User (Aerospace and Defense, BFSI, Regierung, Healthcare, IT and Telecom, Manufacturing, Retail, Transportation, and Others)- Industry Trends und Prognose bis 2033

Business Software und ServicemarktÜberblick

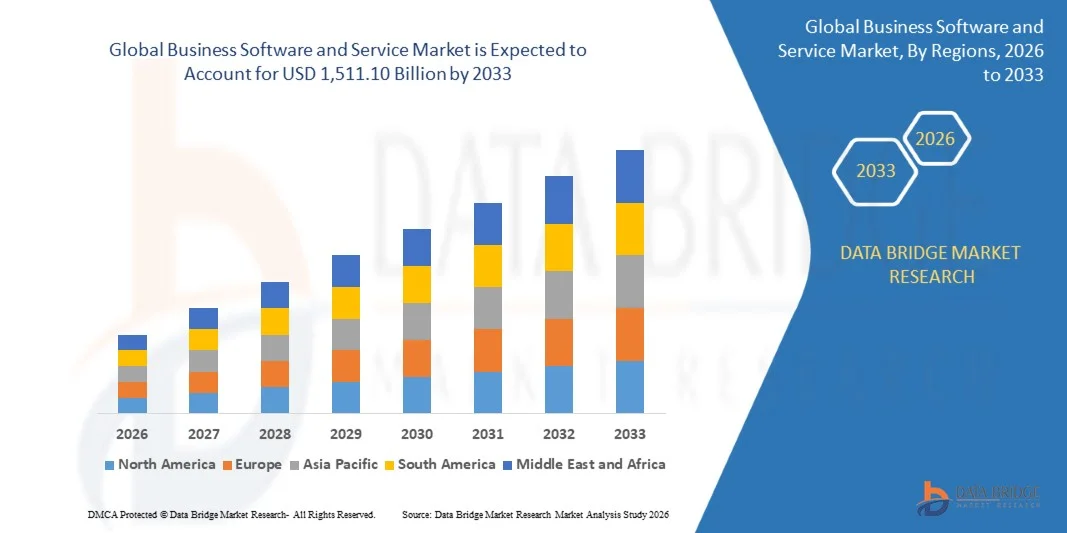

Der Business Software- und Servicemarkt wurde bei651.00 Mrd. USD im Jahr 2025und wird zu erreichen1,511,10 Milliarden USD bis 2033, in einemCAGR von 11.10% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch eine rasche digitale Transformation in Unternehmen, eine zunehmende Einführung von Cloud-basierten Lösungen und eine steigende Nachfrage nach integrierten Business Management-Plattformen, die operative Effizienz und Entscheidungsfindung verbessern, getrieben wird.

Der zunehmende Bedarf an Automatisierung in Geschäftsprozessen sowie die zunehmende Nutzung fortschrittlicher Analytik-, künstlicher Intelligenz- und Unternehmensressourcenplanungssysteme beschleunigt die Markterweiterung weiter. Organisationen in allen Branchen investieren zunehmend in skalierbare Softwarelösungen und verwaltete Dienstleistungen, um die Produktivität zu verbessern, die Betriebskosten zu senken und Remote- und Hybrid-Arbeitsumgebungen zu unterstützen und so die Markteinführung insgesamt zu stärken.

Trends und Einblicke

- Nordamerika dominierte den Business-Software- und Servicemarkt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, unterstützt von der frühen Cloud-Adoption, der starken IT-Infrastruktur des Unternehmens und der hohen Konzentration führender Softwareanbieter, die kontinuierliche Innovation in SaaS- und KI-fähigen Unternehmenslösungen vorantreiben.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 13,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Digitalisierung, eine Ausweitung der KMU-Adoption von Cloud-basierten Unternehmenslösungen, zunehmende Regierungsinitiativen für die digitale Transformation und steigende Nachfrage nach kostengünstigen SaaS-Plattformen in Schwellenländern wie Indien und China angetrieben.

- Das Segment Managed Services verzeichnete 2025 den größten Marktanteil von rund 42,6%, der durch die zunehmende Unternehmensauslagerung von IT-Operationen, Cloud-Infrastrukturmanagement und Cyber-Sicherheitsdiensten verursacht wurde. Unternehmen setzen zunehmend auf verwaltete Dienstleister, um die operative Komplexität zu reduzieren und kontinuierliche System-Uptime in Cloud-basierten Geschäftsumgebungen zu gewährleisten, wie z.B. Enterprise SaaS Ökosysteme und hybride IT-Infrastrukturen.

- Das Segment Consulting soll das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 registrieren, das von steigender Nachfrage nach Digital-Transformationsberatung, Cloud-Migrationsstrategienentwicklung und KI-Integrationsberatung in Großunternehmen und KMU geprägt ist. Die zunehmende Komplexität von Enterprise-Software-Ökosystemen beschleunigt die Abhängigkeit von spezialisierten Beratungskompetenzen zur Implementierung und Optimierung.

- Das Segment Finanzen hat 2025 den größten Marktanteil von rund 28,9 % gehalten, der durch die weit verbreitete Einführung von Unternehmensressourcenplanungssystemen, Finanzanalyseplattformen und automatisierten Rechnungslegungslösungen in allen Branchen geprägt ist. Organisationen setzen zunehmend KI-fähige Finanzinstrumente für Echtzeit-Prognosen, Betrugserkennung und Compliance-Management ein, was die allgemeine Finanzentscheidungseffizienz verbessert.

- Das Segment Vertrieb und Marketing wird das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033, angetrieben durch die zunehmende Nutzung von KI-gestützten Kundenbeziehungsmanagement-Plattformen, Prädiktivanalysen und personalisierten Marketingautomatisierungstools, registrieren. Die steigende Nachfrage nach datengetriebenen Kundenbindungsstrategien beschleunigt die Übernahme im Einzelhandel, im BFSI und im E-Commerce.

- Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 71,3%, was durch eine schnelle Unternehmensmigration zu skalierbaren, flexiblen und kostengünstigen Cloud-basierten Softwarelösungen führte. Die zunehmende Übernahme von SaaS-Plattformen und hybriden Cloud-Infrastrukturen in globalen Unternehmen verstärkt die Cloud-Bereitstellungsdominanz insbesondere in Nordamerika und Asien-Pazifik.

- Das On-Premise-Segment soll ein stetiges Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das von der Nachfrage aus hochregulierten Branchen wie Regierung, Verteidigung und Banking abhängt, die eine verbesserte Datensicherheit, Kontrolle und Einhaltung strenger regulatorischer Rahmenbedingungen erfordern.

- Das IT- und Telecom-Segment hatte 2025 den größten Marktanteil von rund 26,7%, der durch die groß angelegte Übernahme von Enterprise-Software-Plattformen, Cloud-Infrastruktur-Diensten und von KI-getriebenen Automatisierungstools für das Netzmanagement und den Kundenbetrieb angetrieben wurde.

- Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 12,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Digitalisierung des Bankgeschäfts, die zunehmende Einführung von Fintech-Lösungen und die Nachfrage nach fortschrittlichen Betrugserkennungs- und Risikoanalysesystemen angetrieben wird. Die zunehmende Betonung auf die Echtzeit-Transaktionsverarbeitung und die Compliance der Regulierung ist die weitere Beschleunigung des Softwareeinsatzes in Finanzinstituten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 651.00 Billion

- Voraussichtlicher Marktwert (2033): USD 1.511.10 Milliarden

- Prognose CAGR (2026–2033): 11.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undGeschäftssoftware und Marktsegmentierung

|

Attribute |

Business Software und Service KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Cisco Systems, Inc.(US) |

|

Marktmöglichkeiten |

• Schnelle Einführung von Cloud Based Enterprise Solutions • Erweiterung von AI Driven Business Automation Platforms |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Business Software und ServicemarktEntwicklung

Trend: Wachstum in Cloud Native Business Platforms Und AI Driven Enterprise Automation

Steigerung der Nachfrage nach skalierbaren, integrierten und intelligenten Business-Software-Lösungen für Unternehmen, die durch eine schnelle digitale Transformation und den Wandel in Richtung Cloud-First-IT-Infrastruktur angetrieben werden. Traditionelle On-Premise-Software-Systeme werden durch Cloud-native Plattformen ersetzt, die höhere Flexibilität, Echtzeit-Zugang und nahtlose Integration über Geschäftsfunktionen wie Finanzen, Personal, Lieferkette und Kundenbeziehungsmanagement bieten.

In modernen Unternehmen übernehmen Unternehmen zunehmend KI-getriebene Automatisierungswerkzeuge, zum Beispiel im Geschäftsprozessmanagement, Kundendienst-Workflows und Finanzanalysen, um den manuellen Aufwand zu reduzieren und die Entscheidungsgeschwindigkeit zu verbessern. Führende globale Unternehmen setzen generative AI-Polilots innerhalb von Unternehmenssuiten ein, um die Produktivität zu steigern, die Berichterstattung zu automatisieren und die Prognosevorausschätzungen zu unterstützen, insbesondere im Finanz- und Vertriebsgeschäft.

Die rasche Erweiterung von Remote- und Hybrid-Arbeitsmodellen beschleunigt auch die Nachfrage nach einheitlichen Kooperationsplattformen und SaaS-basierten Unternehmensökosystemen, die verteilte Teams mit sicherer und Echtzeit-Konnektivität unterstützen können. Darüber hinaus investieren Branchen wie Banken, Einzelhandel und Fertigung weiterhin stark in ERP- Modernisierungsprogramme wie SAP S/4HANA-Migrationsinitiativen, die von Großunternehmen genutzt werden, um die operative Effizienz und die Datenintegration im gesamten globalen Betrieb zu verbessern. Die zunehmende Branchenvalidierung durch groß angelegte Cloud-Migrationsprogramme im Jahr 2025 zeigt Unternehmenswolken-Adoptionsraten von mehr als 70% in mittelgroßen Organisationen auf den entwickelten Märkten.

Business Software und Service Market Dynamics

Key Market Driver: Rising Adoption von Cloud-basierten und AI-fähigen Unternehmen Systeme

Organisationen weltweit sind unter dem Druck, die betriebliche Effizienz zu verbessern, Kosten zu senken und die Agilität in wettbewerbsfähigen und datengetriebenen Geschäftsumgebungen zu verbessern. Die Umstellung von der alten IT-Infrastruktur auf Cloud-basierte Unternehmenssoftware ermöglicht Echtzeitdatenzugriff, skalierbares Computing und verbesserte Interoperabilität über Geschäftsfunktionen.

Unternehmen in Branchen wie BFSI, Einzelhandel, Gesundheitswesen und Fertigung setzen zunehmend Cloud-ERP-, CRM- und HCM-Plattformen ein, um Workflows zu optimieren und die Entscheidungsgenauigkeit zu verbessern. Die KI-Integration in diesen Systemen ermöglicht eine vorausschauende Analyse, ein automatisiertes Kundenengagement und eine intelligente Finanzplanung. So hat sich die globale Übernahme von SaaS-Plattformen wie Microsoft Dynamics 365 und Salesforce deutlich beschleunigt, wobei große Unternehmen nach der Implementierung von AI-fähigen Modulen in operativen Workflows Produktivitätsverbesserungen von über 20–30% melden.

Ebenso erweitern Cloud-Hyperscaler Unternehmen Service-Ökosysteme, um Migrations-, Datenmanagement- und Cyber-Sicherheitsanforderungen zu unterstützen, sodass Organisationen die IT-Infrastruktur modernisieren und gleichzeitig die Investitionsausgaben senken können. Real-world-Unternehmenstransformationsprogramme in 2024 in Nordamerika und Europa zeigten, dass Unternehmen, die auf Cloud-native ERP-Systeme migrierten, bis zu 25% reduzierte IT-Wartungskosten und schnellere Einsatzzyklen neuer Geschäftsanwendungen erreichten.

Key Restraint/Challenge: Datensicherheit und hohe Implementierungskomplexität

Trotz rascher Adoption stehen Unternehmen weiterhin vor Herausforderungen im Zusammenhang mit Datenschutz, Cybersicherheitsrisiken und regulatorischen Compliance, insbesondere bei der Migration sensibler Workloads auf Cloud-Umgebungen. Die zunehmenden Vorkommnisse von Ransomware-Angriffen und Datenverstößen haben Unternehmen über die vollständige Umstellung kritischer Geschäftsfunktionen auf Drittanbieter Cloud-Anbieter vorsichtig gemacht.

Darüber hinaus schaffen hohe Implementierungskomplexität, Integrationsherausforderungen mit Legacy-Systemen und Fachkräftemangel operative Engpässe bei groß angelegten digitalen Transformationsprojekten. Kleine und mittelständische Unternehmen kämpfen oft mit hohen Abo-Kosten und Anpassungsanforderungen, begrenzen die Annahme in kostensensitiven Märkten.

Industriestudien zeigen, dass fast 60–65 % der Initiativen zur digitalen Transformation von Unternehmen aufgrund von Integrationsproblemen und Arbeitsfähigkeitslücken, insbesondere in Multi-Cloud- und Hybrid-Cloud-Umgebungen, in denen die Systeminteroperabilität weiterhin ein zentrales Anliegen ist, Verzögerungen erleiden.

Key Market Opportunity: Erweiterung von generativen KI-betriebenen Anwendungen und SaaS-Ökosystemen

Die zunehmende Integration von generativen KI-, Machine Learning- und Advanced Analytics in Enterprise-Software-Plattformen schafft erhebliche Chancen für die nächste Generation von Business-Anwendungen. Organisationen nutzen zunehmend KI-Polilots, intelligente Automatisierungs-Agenten und vorausschauende Analyse-Tools, um Produktivität, Kundenbindung und strategische Entscheidungsfindung zu verbessern.

Unternehmen setzen AI-powered SaaS-Lösungen ein, zum Beispiel in der Marketingautomatisierung, der Supply-Chain-Optimierung und der Finanzprognose, um die Effizienz zu verbessern und Echtzeit-Einsichten in die Geschäftsleistung zu gewinnen. Die großen Technologieanbieter erweitern KI-fähige Unternehmensökosysteme und ermöglichen es Unternehmen, Workflows anzupassen und komplexe Entscheidungsprozesse ohne umfangreiche Kodierungsanforderungen zu automatisieren.

Darüber hinaus ermöglicht der Anstieg von Low-Code- und No-Code-Plattformen eine schnellere Anwendungsentwicklung und Bereitstellung, insbesondere in KMU und mittelständischen Unternehmen in ganz Asien-Pazifik und Lateinamerika. Die Enterprise Adoption von AI-integrierten SaaS-Lösungen im Jahr 2025 zeigt Produktivitätsverbesserungen von rund 15–25% in Organisationen, die automatisierte Workflow-Systeme implementieren, insbesondere in Kundenunterstützungs- und Finanzbetriebsumgebungen.

Business Software und Service Market Scope

Der Markt wird auf Basis von Service, Software, Bereitstellung und End-Use-Anwendung segmentiert.

• Mit Service

Der Markt wird auf Basis des Services in Consulting, Managed Services und Support und Wartung segmentiert. Das Segment Managed Services verzeichnete 2025 den größten Marktanteil von rund 42,6%, der durch die zunehmende Unternehmensauslagerung von IT-Operationen, Cloud-Infrastrukturmanagement und Cyber-Sicherheitsdiensten verursacht wurde. Unternehmen setzen zunehmend auf verwaltete Dienstleister, um die operative Komplexität zu reduzieren und kontinuierliche System-Uptime in Cloud-basierten Geschäftsumgebungen zu gewährleisten, wie z.B. Enterprise SaaS Ökosysteme und hybride IT-Infrastrukturen.

Das Segment Consulting soll das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 registrieren, das von steigender Nachfrage nach Digital-Transformationsberatung, Cloud-Migrationsstrategienentwicklung und KI-Integrationsberatung in Großunternehmen und KMU geprägt ist. Die zunehmende Komplexität von Enterprise-Software-Ökosystemen beschleunigt die Abhängigkeit von spezialisierten Beratungskompetenzen zur Implementierung und Optimierung.

• Durch Software

Auf Basis von Software wird der Markt in Finanzen, Human Resource, Vertrieb und Marketing, Supply Chain und andere segmentiert. Das Segment Finanzen hat 2025 den größten Marktanteil von rund 28,9 % gehalten, der durch die weit verbreitete Einführung von Unternehmensressourcenplanungssystemen, Finanzanalyseplattformen und automatisierten Rechnungslegungslösungen in allen Branchen geprägt ist. Organisationen setzen zunehmend KI-fähige Finanzinstrumente für Echtzeit-Prognosen, Betrugserkennung und Compliance-Management ein, was die allgemeine Finanzentscheidungseffizienz verbessert.

Das Segment Vertrieb und Marketing wird das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033, angetrieben durch die zunehmende Nutzung von KI-gestützten Kundenbeziehungsmanagement-Plattformen, Prädiktivanalysen und personalisierten Marketingautomatisierungstools, registrieren. Die steigende Nachfrage nach datengetriebenen Kundenbindungsstrategien beschleunigt die Übernahme im Einzelhandel, im BFSI und im E-Commerce.

• Durch Bereitstellung

Auf Basis der Bereitstellung wird der Markt in Cloud und On-Premise segmentiert. Das Cloud-Segment hatte 2025 den größten Marktanteil von rund 71,3%, was durch eine schnelle Unternehmensmigration zu skalierbaren, flexiblen und kostengünstigen Cloud-basierten Softwarelösungen führte. Die zunehmende Übernahme von SaaS-Plattformen und hybriden Cloud-Infrastrukturen in globalen Unternehmen verstärkt die Cloud-Bereitstellungsdominanz insbesondere in Nordamerika und Asien-Pazifik.

Das On-Premise-Segment soll ein stetiges Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 registrieren, das von der Nachfrage aus hochregulierten Branchen wie Regierung, Verteidigung und Banking abhängt, die eine verbesserte Datensicherheit, Kontrolle und Einhaltung strenger regulatorischer Rahmenbedingungen erfordern.

• Durch Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Aerospace and Defense, BFSI, Regierung, Healthcare, IT und Telecom, Manufacturing, Retail, Transportation, and Others segmentiert. Das IT- und Telecom-Segment hatte 2025 den größten Marktanteil von rund 26,7%, der durch die groß angelegte Übernahme von Enterprise-Software-Plattformen, Cloud-Infrastruktur-Diensten und von KI-getriebenen Automatisierungstools für das Netzmanagement und den Kundenbetrieb angetrieben wurde.

Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 12,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Digitalisierung des Bankgeschäfts, die zunehmende Einführung von Fintech-Lösungen und die Nachfrage nach fortschrittlichen Betrugserkennungs- und Risikoanalysesystemen angetrieben wird. Die zunehmende Betonung auf die Echtzeit-Transaktionsverarbeitung und die Compliance der Regulierung ist die weitere Beschleunigung des Softwareeinsatzes in Finanzinstituten.

Business Software und ServicemarktRegionale Analyse

Nordamerika Business Software und Service Market Insight

Nordamerika dominierte den Business-Software- und Servicemarkt mit dem größten Umsatzanteil von etwa 38,9% im Jahr 2025, unterstützt durch starke digitale Infrastruktur, frühzeitige Übernahme von Cloud Computing und weit verbreitete Unternehmensinvestitionen in KI-getriebene Geschäftsanwendungen. Organisationen in der ganzen Region werden zunehmend digitale Transformationsinitiativen priorisieren, um die operative Effizienz zu verbessern, Workflows zu automatisieren und die Kundenerfahrung zu verbessern. Die hohe Konzentration globaler Technologieanbieter, wie z.B. Unternehmen SaaS und Cloud-Service-Anbieter, stärkt die Markterweiterung in Branchen wie BFSI, IT und Telekommunikation und Einzelhandel. Darüber hinaus treibt die steigende Nachfrage nach integrierten Business-Plattformen, Cyber-Sicherheitslösungen und Echtzeit-Analyse-Tools sowohl in großen Unternehmen als auch in KMU kontinuierlich an.

US Business Software und Service Market Insight

Der US-Business-Software- und Servicemarkt erfasste 2025 den größten Umsatzanteil von rund 82,5% innerhalb Nordamerikas, der durch schnelle Einführung von Cloud-native Unternehmensplattformen, AI-powered Automation Tools und fortschrittliche Analyselösungen angetrieben wurde. Unternehmen implementieren zunehmend SaaS-basierte Ökosysteme für Finanzen, Humanressourcen und Kundenbeziehungsmanagement, um die Produktivität zu verbessern und die Betriebskosten zu senken. Die starke Präsenz führender Technologieunternehmen sowie kontinuierliche Innovation in der generativen KI- und maschinellen Lernintegration beschleunigen das Marktwachstum weiter. Darüber hinaus trägt die wachsende Nachfrage nach Remote-Work-Lösungen und hybriden IT-Umgebungen des Unternehmens maßgeblich zur Software-Adoption in allen wichtigen Branchen-Vertikalen bei.

Europa Business Software und Service Market Insight

Der europäische Business-Software- und Servicemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende digitale Transformationsinitiativen, strenge Datenschutzbestimmungen wie DSGVO und steigende Nachfrage nach sicheren Cloud-basierten Unternehmenslösungen angetrieben wird. Organisationen in der ganzen Region investieren stark in Automatisierungs-, AI-getriebene Analytik- und Cloud-Migrationsstrategien, um die operative Effizienz und Compliance zu verbessern. Die zunehmende Übernahme von SaaS-Plattformen in den Bereichen Produktion, BFSI und Regierung unterstützt die Markterweiterung. Zudem beschleunigt der zunehmende Fokus auf nachhaltige IT-Infrastruktur und energieeffiziente Rechenzentren die Cloud-Adoption in europäischen Unternehmen.

U.K. Business Software und Service Market Insight

Der US-Business-Software- und Servicemarkt wird von 2026 bis 2033 mit einem starken Wachstum rechnen, das durch eine rasche Einführung digitaler Banking-Plattformen, die Migration von Unternehmenswolken und die steigende Nachfrage nach KI-fähigen Geschäftsanwendungen getrieben wird. Organisationen nutzen zunehmend SaaS-basierte Tools für Finanzmanagement, Personaloptimierung und Kundenbindung. Die starke Präsenz von Fintech-Unternehmen und Digital-First-Unternehmen beschleunigt die Software-Adoption im gesamten BFSI- und Einzelhandelssektor. Darüber hinaus unterstützen wachsende Investitionen in Cybersicherheits- und Datenschutzlösungen den Ausbau des Unternehmenssoftwareeinsatzes im ganzen Land.

Deutschland Betriebssoftware und Servicemarktaufsicht

Der deutsche Business-Software- und Servicemarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von starken industriellen Automatisierungstrends, zunehmender Einführung von Industrie 4.0-Technologien und steigender Nachfrage nach sicheren Enterprise-Software-Lösungen angetrieben wird. Deutsche Unternehmen integrieren zunehmend Cloud-basierte ERP-Systeme, KI-getriebene Fertigungssoftware und prädiktive Analytik-Tools, um Produktivität und betriebliche Effizienz zu steigern. Der starke Schwerpunkt des Landes auf Datenschutz und industrielle Cybersicherheit ist auch die Einführung von On-Premise- und Hybrid-Bereitstellungsmodellen in den Bereichen Produktion und Automotive.

Asia-Pacific Business Software und Service Markt Einblick

Der asiatisch-pazifische Business-Software- und Servicemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Digitalisierung, Erweiterung der IT-Infrastruktur und zunehmende Einführung von Cloud-basierten Unternehmenslösungen in Schwellenländern wie China, Indien und Südostasien. Die zunehmende Präsenz von KMU, die zunehmende Internetdurchdringung und staatliche Initiativen zur Förderung der digitalen Transformation sind wichtige Wachstumstreiber. Zudem beschleunigt die steigende Nachfrage nach kostengünstigen SaaS-Plattformen und mobilen ersten Unternehmensanwendungen die Marktakzeptanz in Branchen wie Einzelhandel, Fertigung und IT-Dienstleistungen deutlich.

Japan Business Software und Service Market Insight

Der japanische Business-Software- und Servicemarkt wird aufgrund des fortschrittlichen technologischen Ökosystems, des starken Fokus auf Automatisierung und der zunehmenden Einführung von AI-getriebenen Unternehmenslösungen von 2026 bis 2033 ein starkes Wachstum erwarten. Japanische Unternehmen investieren zunehmend in digitale Belegschaftstools, Cloud-basierte ERP-Systeme und intelligente Analyseplattformen, um Arbeitsknappheiten zu bewältigen und die betriebliche Effizienz zu verbessern. Die Integration von Business-Software mit IoT-fähigen Industriesystemen unterstützt das Wachstum insbesondere in der Fertigungs- und Automobilbranche. Zudem beschleunigt die steigende Nachfrage nach sicheren und leistungsstarken Unternehmenssystemen die Cloud- und Hybrid-Bereitstellung.

China Business Software und Service Market Insight

Der China Business-Software- und Servicemarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch eine rasche Urbanisierung, starke staatliche Unterstützung für digitale Wirtschaftsinitiativen und eine weit verbreitete Einführung von Cloud Computing- und KI-Technologien vorangetrieben wurde. Unternehmen in ganz China setzen zunehmend integrierte Business-Software-Lösungen für Finanzen, Supply Chain Management und Kundenbindung ein. Die starke Präsenz inländischer Software-Anbieter, kombiniert mit einer groß angelegten digitalen Transformation über staatliche und private Unternehmen, trägt maßgeblich zur Markterweiterung bei. Darüber hinaus beschleunigt die Entwicklung von Smart City-Infrastruktur und industriellen Digitalisierungsinitiativen die Übernahme von Unternehmenssoftware im ganzen Land.

Business Software und Service Market Share

Die Business Software und Service-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Cisco Systems, Inc. (USA)

• TABELLEAU SOFTWARE, LLC (US)

• Microsoft (US)

• SAP SE (Deutschland)

• IBM (US)

• Oracle (US)

• AT&T Geistiges Eigentum (US)

• Juniper Networks, Inc. (USA)

• VMware, Inc. (USA)

• SAS Institute Inc. (USA)

• QlikTech International AB (Schweden)

• TIBCO Software Inc. (USA)

• MICROSTRATEGY INCORPORATED (US)

• Pegasystems Inc. (USA)

• ConnectWise, LLC (USA)

• Hitachi Vantara LLC (USA)

• Sisense Inc. (USA)

• Verizon (US)

• Infor (US)

• RACKSPACE TECHNOLOGY (USA)

Neueste Entwicklungen im Business Software- und Servicemarkt

- Im Januar 2025 kündigte IBM seinen geplanten Erwerb von Applications Software Technology LLC, einer Oracle-Beratung, an, um sein Oracle-Lösungen-Portfolio zu stärken. Diese Entwicklung soll die Fähigkeit von IBM verbessern, Kunden in ganz Nordamerika, den USA und Irland im Bereich Cloud-Transformationsprojekte im öffentlichen Sektor zu unterstützen. Die Initiative konzentriert sich auf die Bewältigung wichtiger Herausforderungen wie die Modernisierung von Systemen, Qualifikationsmangel und strenge Sicherheits- und Compliance-Anforderungen. Die Akquisition wird die Liefereffizienz von IBM Oracle Cloud Applications verbessern und ihre Präsenz in den digitalen Transformationsdiensten des Unternehmens erweitern und dadurch ihre Wettbewerbsposition im globalen Business-Software- und Dienstleistungsmarkt stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.