Global C5c3 Complement Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.86 Billion

USD

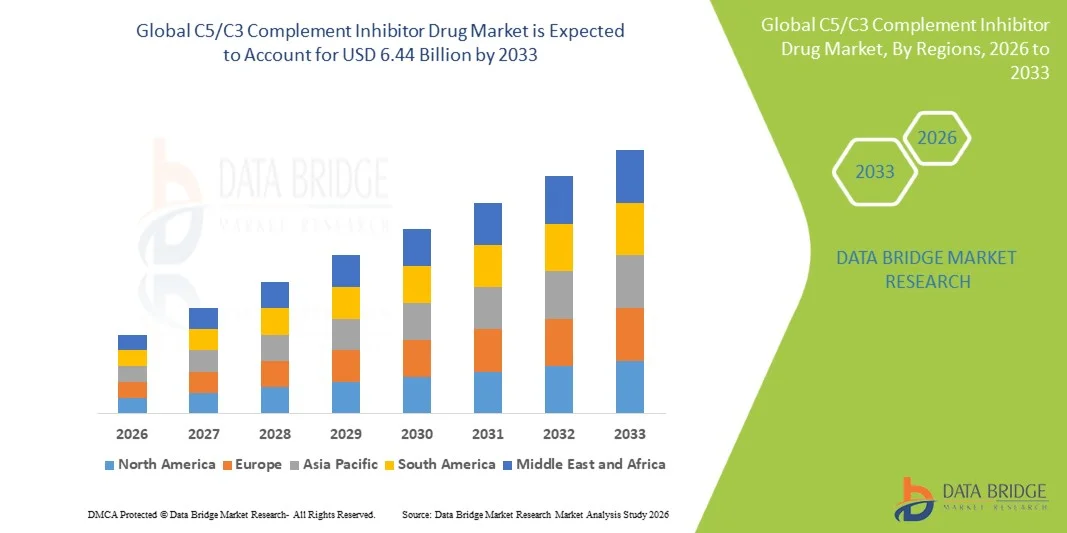

6.44 Billion

2025

2033

USD

1.86 Billion

USD

6.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.44 Billion | |

| % | |

|

Globale C5/C3 Complement Inhibitor Drug Market Segmentation, Nach Produkttyp (C3 Inhibitors, C5 Inhibitors, C5a Inhibitors, and Others), Drug Class (Monoclonal Antibodies, RNA-basierte Therapien, kleine Moleküle, Fusionsproteine und andere), Indication (Paroxysmal Nocturnal Hemoglobinuria, Atypische Hemolytic Industrietrends und Prognosen bis 2033

C5/C3 Komplementär Inhibitor DrugMarktgröße

- Die globale C5/C3 Komplementär-Hemmer-Drogenmarktgröße wurde bei1,86 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen6,44 Milliarden USD bis 2033, beiCAGR von 16,80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz seltener und chronischer Komplement-vermittelter Störungen sowie kontinuierliche Fortschritte bei gezielten biologen Therapien und Präzisionsmedizinansätzen angetrieben.

- Darüber hinaus stellt die steigende Nachfrage nach effektiven Behandlungen mit verbesserten Sicherheitsprofilen, längeren Dosierintervallen und der Erweiterung von klinischen Anwendungen über Hämatologie, Nephrologie und Neurologie Komplementinhibitoren als kritische therapeutische Klasse her. Diese konvergierenden Faktoren beschleunigen die Einführung von C5/C3-Inhibitoren, wodurch das Marktwachstum deutlich erhöht wird

C5/C3 Komplementär Inhibitor DrugMarktanalyse

- C5/C3 Komplement-Inhibitor-Medikamente, entwickelt, um das Komplement-System zu regulieren und immunvermittelte Schäden zu verhindern, sind in der Behandlung von seltenen und chronischen Erkrankungen über Hämatologie, Nephrologie und Neurologie aufgrund ihrer gezielten Wirkungsmechanismen, verbesserten klinischen Ergebnisse und Fähigkeit, ungeeignete medizinische Bedürfnisse zu lösen

- Die eskalierende Nachfrage nach Komplement-Inhibitoren wird in erster Linie durch die steigende Prävalenz von Komplement-vermittelten Krankheiten, das wachsende Bewusstsein und die Diagnose seltener Erkrankungen und kontinuierliche Fortschritte in der Biologik und Gen-Silencing Technologien gefördert.

- Nordamerika dominierte den C5/C3 Komplement-Inhibitor-Medikament-Markt mit dem größten Umsatzanteil von 60,2% im Jahr 2025, gekennzeichnet durch eine starke Gesundheitsinfrastruktur, eine hohe Annahme fortschrittlicher Biologik und die Präsenz führender Pharmaunternehmen, wobei die USA ein erhebliches Wachstum verzeichnen, das durch verstärkte Zulassungen und wachsende Indikationen für ergänzende Therapien verursacht wird.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im C5/C3 Komplement-Inhibitor-Drogenmarkt während der Prognosezeit durch die Verbesserung des Gesundheitszugangs, steigende Investitionen in die Behandlung von seltenen Krankheiten und die Erhöhung des Patientenbewusstseins

- C5 Inhibitoren Segment dominierte den Markt mit einem Anteil von 80.5% in 2025, angetrieben durch ihre etablierte klinische Wirksamkeit, breite regulatorische Zulassungen, und weit verbreitete Verwendung in wichtigen Indikationen wie Paroxysmal nächtliche Hämoglobinurie und atypische hämolytische urem Syndrom

Geltungsbereich undC5/C3 Complement Inhibitor Drug Market Segmentierung

|

Attribute |

C5/C3 Komplementär Inhibitor Drug KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung in breitere Indikationen wie altersbedingte Makuladegeneration und autoimmune Nierenerkrankungen · Entwicklung von Therapien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

C5/C3 Ergänzende Drogenmarkttrends

„Expansion von Targeted Biologics und Next-Generation Complement Therapien“

- Ein signifikanter und beschleunigter Trend im globalen C5/C3 Komplement-Inhibitor-Medikament-Markt ist die Weiterentwicklung gezielter Biologik und Therapien der nächsten Generation, einschließlich lang wirkender Antikörper und RNA-basierter Behandlungen, die die Behandlungseffizienz und Patientenergebnisse deutlich verbessern

- So werden neuere Komplementinhibitoren mit erweiterten Dosierintervallen und verbesserten Sicherheitsprofilen entwickelt, um die Behandlungsbelastung zu reduzieren und die Patientenhaftung über chronische Zustände wie Paroxysmale nächtliche Hämoglobinurie und atypische hämolytisches urem Syndrom zu verbessern.

- Die Integration fortschrittlicher therapeutischer Technologien ermöglicht Funktionen wie präzises Targeting unterschiedlicher Komplement-Pfadwege und verbesserte Krankheitskontrolle mit weniger Nebenwirkungen. Zum Beispiel, einige aufstrebende Therapien nutzen Gen-Silencing-Ansätze zur Hemmung der Komplementproteinproduktion und bieten nachhaltige therapeutische Effekte im Laufe der Zeit

- Die zunehmende Einbindung von Komplementinhibitoren in breitere Behandlungsprotokolle erleichtert ein umfassendes Krankheitsmanagement über mehrere Spezialgebiete, einschließlich Hämatologie, Nephrologie und Neurologie, wodurch ein integrierter und patientenzentrierter Pflegeansatz entsteht

- Dieser Trend zu effektiveren, lang wirkenden und pathwayspezifischen Therapien ist grundsätzlich die Umgestaltung von Behandlungsstandards für ergänzende Störungen. Daher entwickeln Unternehmen innovative Komplementinhibitoren mit verbesserter Dosierfreundlichkeit und erweiterten therapeutischen Anwendungen

- Die Nachfrage nach Komplement-Hemmern, die verbesserte Effizienz, Sicherheit und Bequemlichkeit bieten, wächst rapide über globale Gesundheitssysteme hinweg, da Anbieter zunehmend gezielte und präzise Behandlungslösungen priorisieren

- Die zunehmenden strategischen Kooperationen, Lizenzvereinbarungen und Partnerschaften zwischen Pharmaunternehmen beschleunigen die Innovation und Kommerzialisierung fortschrittlicher Ergänzungstherapien weltweit

C5/C3 Komplement Inhibitor Drug Market Dynamics

Fahrer

„Rising Prevalence of Rare Diseases and Advancements in Targeted Therapies“

- Die zunehmende Prävalenz seltener und chronischer Komplement-vermittelter Erkrankungen, verbunden mit schnellen Fortschritten in gezielten biologen Therapien, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Komplementinhibitoren

- So haben Pharmaunternehmen in den letzten Jahren Investitionen in die Forschung und Entwicklung von Komplement-Targeted-Medikamenten verstärkt, was zu neuen Produktzulassungen und erweiterten Indikationen für bestehende Therapien führt, die erwartet werden, dass das Marktwachstum während der Prognosezeit vorangetrieben wird

- Da Gesundheitssysteme die diagnostischen Fähigkeiten und das Bewusstsein für seltene Krankheiten verbessern, bieten Ergänzungsinhibitoren effektive Behandlungsoptionen mit gezielten Mechanismen, die eine starke Alternative zu herkömmlichen Therapien bieten

- Die zunehmende Einführung von Präzisionsmedizin und Biologik macht außerdem Komplementinhibitoren zu einem kritischen Bestandteil moderner Therapiestrategien und ermöglicht maßgeschneiderte Behandlungsansätze für komplexe immunvermittelte Bedingungen

- Die Verfügbarkeit von Therapien mit verbesserten Dosierungsplänen, reduzierten Nebenwirkungen und verbesserten klinischen Ergebnissen ist ein entscheidender Faktor Propeller Adoption in den entwickelten und aufstrebenden Märkten

- Der zunehmende Fokus auf Frühdiagnose, besseres Krankheitsmanagement und anhaltende Innovation in der Drogenentwicklung trägt weiter zum anhaltenden Wachstum des Komplement-Inhibitor-Drogenmarktes bei.

- Die Ausweitung der regulatorischen Zulassungen auf mehrere Indikationen und Geographien beschleunigen die Einführung und Vermarktung von Komplement-Inhibitor-Therapien weltweit

- Investitionen aus öffentlichen und privaten Bereichen in der seltenen Krankheitsforschung verstärken die Entwicklungspipeline und unterstützen langfristigen Marktausbau

Zurückhaltung/Challenge

„Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Schwellenländern“

- Die hohen Kosten für Komplement-Inhibitor-Therapien und die eingeschränkte Zugänglichkeit stellen eine bedeutende Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Niedrig- und Mitteleinkommensregionen

- So kann z.B. die Prämienpreise für biologe Therapien und Erstattungsbeschränkungen in mehreren Ländern den Patientenzugang einschränken, wodurch es für Gesundheitssysteme schwierig ist, diese Behandlungen weit zu verabschieden.

- Kostenbezogene Barrieren durch Preisstrategien, die Entwicklung von Biosimilar und die Verbesserung der Erstattungsstrukturen zu bekämpfen, ist entscheidend für die Ausweitung des Patientenzugangs und der Markterreichung

- Darüber hinaus kann die Komplexität der biologen Arzneimittelentwicklung, strenge regulatorische Anforderungen und die Notwendigkeit langfristiger Sicherheitsdaten die Produktzulassungen verzögern und das Tempo der Markterweiterung begrenzen

- Während die Fortschritte bei der Herstellung und im Wettbewerb die Erschwinglichkeit allmählich verbessern, bleiben die Gesamtbehandlungskosten ein wichtiges Anliegen für Gesundheitsdienstleister und Patienten

- Die Überwindung dieser Herausforderungen durch Kostenoptimierung, politische Unterstützung und kontinuierliche Innovation wird wesentlich für ein nachhaltiges Wachstum des globalen Komplement-Inhibitor-Medikamentmarktes sein

- Begrenztes Bewusstsein und Unterdiagnostik von Komplement-vermittelten Störungen in Entwicklungsregionen schränken den potenziellen Patientenpool und die Adoption der Verzögerungsbehandlung weiter ein.

- Mögliche Sicherheitsbedenken, einschließlich erhöhter Anfälligkeit für Infektionen aufgrund der Immunsystemmodulation, können den Arzt vorschreiben Muster und Patientenaufnahme beeinflussen

C5/C3 Komplementärer Drogenmarkt Anwendungsbereich

Der Markt wird auf der Grundlage von Produkttyp, Drogenklasse, Indikation und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in C3-Inhibitoren, C5-Inhibitoren, C5a-Inhibitoren und andere segmentiert. Das Segment C5-Inhibitoren dominierte den Markt mit dem größten Umsatzanteil von 80.5% im Jahr 2025, angetrieben durch ihre starke klinische Validierung, breite regulatorische Zulassungen, und etablierte Verwendung bei der Behandlung von wichtigen seltenen Krankheiten wie Paroxysmal nächtliche Hämoglobinurie und atypische hämolytische Uremic-Syndrom. Diese Therapien haben eine hohe Wirksamkeit bei der Steuerung der Komplement-vermittelten Hämolyse gezeigt, so dass sie der Standard der Pflege in mehreren Indikationen. Die Präsenz von Blockbuster-Medikamenten und anhaltenden Labelerweiterungen stärken die Dominanz dieses Segments weiter. Darüber hinaus tragen die Vertrautheit von Ärzten und eine starke Rückerstattungsunterstützung in entwickelten Regionen zu einer anhaltenden Nachfrage bei. Das Segment profitiert auch von einer kontinuierlichen Innovation, die sich auf die Verlängerung der Dosierintervalle und die Verbesserung des Patientenkomforts konzentriert.

Das Segment C3 Inhibitoren wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch ihre Fähigkeit, stromaufwärts in der Komplementkaskade zu handeln und eine breitere Krankheitskontrolle. Diese Inhibitoren zielen auf zentrale Komponenten des Komplementsystems ab und bieten potenzielle Vorteile bei Bedingungen, bei denen allein die C5-Hemmung unzureichend ist. Steigende klinische Studien, die neue Indikationen und vielversprechende Wirksamkeitsergebnisse untersuchen, beschleunigen die Adoption. Der zunehmende Fokus auf die Bewältigung des unerreichten medizinischen Bedarfs bei komplexen ergänzenden Erkrankungen unterstützt dieses Wachstum weiter. Darüber hinaus verbessern Fortschritte in Formulierungs- und Liefermethoden die Patientenkonformität. Die Ausweitung der Pipeline-Aktivität und strategische Investitionen durch Pharmaunternehmen dürfte eine rasche Segmenterweiterung bewirken.

- Von der Drogenklasse

Auf Basis der Medikamentenklasse wird der Markt in monoklonale Antikörper, RNA-basierte Therapien, kleine Moleküle, Fusionsproteine und andere segmentiert. Das monoklonale Antikörpersegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ihre hohe Spezifität, nachgewiesene klinische Wirksamkeit und weit verbreitete Verwendung in zugelassenen Komplement-Inhibitor-Therapien. Diese Biologen haben sich aufgrund ihres gezielten Wirkmechanismus als Rückgrat der Behandlung über mehrere Indikationen etabliert. Starke regulatorische Zulassungen und umfangreiche klinische Daten verstärken ihre Marktführerschaft weiter. Darüber hinaus verbessern kontinuierliche Verbesserungen in der Antikörpertechnik die therapeutische Leistung und Sicherheit. Das Segment profitiert auch von einer starken Kommerzialisierung und der Akzeptanz von Ärzten weltweit.

Das RNA-basierte Therapiesegment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 erleben, die durch Fortschritte in Gen-Silencing-Technologien und ihr Potenzial zur langfristigen therapeutischen Wirkung getrieben wird. Diese Therapien bieten den Vorteil, die Komplementproteinproduktion auf genetischer Ebene zu reduzieren und eine weniger häufige Dosierung zu ermöglichen. Die zunehmende Investition in RNA-Plattformen und die Förderung der klinischen Testergebnisse unterstützen eine schnelle Entwicklung. Die zunehmende Betonung der Präzisionsmedizin erhöht die Annahme solcher innovativen Modalitäten. Darüber hinaus können RNA-basierte Behandlungen eine verbesserte Patientenkonformität im Vergleich zu herkömmlichen Biologen bieten. Die Ausweitung der Forschungskooperationen und die Erweiterung der Pipeline dürfte das Wachstum in diesem Segment beschleunigen.

- Indikation

Auf der Grundlage der Indikation wird der Markt in paroxysmale nächtliche Hämoglobinurie, atypische hämolytisches Harnsyndrom, Myasthenia gravis, Neuromyelitis optica Spektrum Störung, altersbedingte Makuladegeneration, Lupus nephritis und andere segmentiert. Das Segment Paroxysmal nocturnal hemoglobinuria dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen Status als primäre und etablierteste Indikation für Komplementinhibitoren getrieben wurde. Eine hohe Krankheitslast, starke klinische Beweise und eine frühzeitige Einführung von ergänzenden Therapien haben zu ihrer führenden Position beigetragen. Die Verfügbarkeit von zugelassenen Therapien mit bewährter langfristiger Wirksamkeit unterstützt die Marktherrschaft weiter. Darüber hinaus sorgen die laufenden Monitoring- und lebenslangen Behandlungsanforderungen für eine anhaltende Nachfrage. Auch bei Segmentwachstum spielen ungünstige Erstattungsrahmen in entwickelten Märkten eine wichtige Rolle.

Das Segment der altersbedingten Makuladegeneration wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der großen Patientenpopulation und zunehmendem Forschungsschwerpunkt auf der Komplement-Pfad-Beteiligung an okulären Krankheiten betrieben wird. Die Ausweitung von klinischen Studien und vielversprechenden Pipeline-Kandidaten treiben Interesse an dieser Indikation. Das Potenzial, einen großen ungenutzten Bedarf in der Augenheilkunde anzugehen, erhöht die Marktchancen deutlich. Das zunehmende Bewusstsein und die Fortschritte in diagnostischen Fähigkeiten unterstützen das Wachstum. Darüber hinaus erhöht die Verschiebung auf gezielte Therapien bei Augenstörungen die Adoption. Starke Investitionen in die ophthalmische Arzneimittelentwicklung werden voraussichtlich die Segmenterweiterung beschleunigen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken, Online-Apotheken und Spezial-Apotheken segmentiert. Das Segment der Krankenhaus-Apotheken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die Notwendigkeit einer spezialisierten Verwaltung, Überwachung und Handhabung hochwertiger biologischer Therapien getrieben wurde. Krankenhäuser dienen als primäre Behandlungszentren für seltene und schwere Bedingungen, die Komplementinhibitoren erfordern. Die Präsenz geschulter Fachkräfte im Gesundheitswesen und fortschrittlicher Infrastruktur sorgt für eine sichere und effektive Medikamentenlieferung. Darüber hinaus tragen starke Krankenhausbeschaffungssysteme und Rückerstattungsunterstützung zur Segmentherrschaft bei. Die Forderung nach intravenöser Verabreichung für mehrere Therapien verstärkt die Abhängigkeit von Krankenhauseinstellungen weiter.

Das Segment Spezialapotheken wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von der steigenden Nachfrage nach einer effizienten Verteilung hochwertiger und komplexer biologischer Arzneimittel angetrieben wird. Diese Apotheken bieten spezialisierte Dienstleistungen wie Patientenunterstützungsprogramme, Haftüberwachung und koordinierte Pflege, die für chronische Behandlungen unerlässlich sind. Der Übergang zu subkutanen und selbstverwalteten Therapien verstärkt dieses Segment weiter. Darüber hinaus spielen Spezialapotheken eine entscheidende Rolle bei der Navigation von Rückerstattungs- und Versicherungsprozessen. Die zunehmende Betonung auf patientenzentrierte Pflegemodelle beschleunigt die Adoption. Die Ausweitung der Spezial-Apothekennetze wird voraussichtlich ein rasches Wachstum in diesem Segment unterstützen.

C5/C3 Komplementärer Drogenmarkt Regionale Analyse

- Nordamerika dominierte den C5/C3 Komplement-Inhibitor-Medikament-Markt mit dem größten Umsatzanteil von 60,2% im Jahr 2025, gekennzeichnet durch eine starke Gesundheitsinfrastruktur, hohe Übernahme fortschrittlicher Biologen und die Präsenz führender Pharmaunternehmen

- Healthcare-Anbieter in der Region hoch priorisieren gezielte Therapien, verbesserte klinische Ergebnisse und erweiterte Behandlungsoptionen, die von Ergänzungsinhibitoren über Hämatologie, Nephrologie und Neurologie-Indikationen angeboten werden

- Diese weit verbreitete Adoption wird weiter unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, günstige Rückerstattungsrahmen, starke Präsenz führender Pharmaunternehmen und hohe Gesundheitsausgaben, die Schaffung von Komplementinhibitoren als bevorzugte Behandlungsmethode für seltene und chronische immunvermittelte Krankheiten

U.S. C5/C3 Komplement Inhibitor Drug Market Insight

Der US C5/C3 Komplement-Inhibitor-Medikament-Markt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch die starke Präsenz führender Pharmaunternehmen und die rasche Einführung fortschrittlicher biologischer Therapien gefördert wurde. Healthcare-Anbieter priorisieren zunehmend gezielte Behandlungen für seltene ergänzende Erkrankungen durch innovative Therapieansätze. Die zunehmende Vorliebe für Präzisionsmedizin, kombiniert mit robusten Rückerstattungsrahmen und Zugang zur Fachpflege, treibt den Markt weiter. Darüber hinaus trägt die zunehmende Zahl der Zulassungen und die Ausweitung der klinischen Indikationen maßgeblich zur Expansion des Marktes bei.

Europa C5/C3 Komplementär Inhibitor Drug Market Insight

Der Europa C5/C3 Komplementär-Inhibitor-Medikament-Markt wird im gesamten Prognosezeitraum mit einem beträchtlichen CAGR expandiert, vor allem durch eine starke regulatorische Unterstützung und zunehmenden Fokus auf das seltene Krankheitsmanagement. Der Anstieg des Gesundheitsbewusstseins, verbunden mit verbesserten diagnostischen Fähigkeiten, fördert die Einführung von Komplementinhibitoren. Die europäischen Gesundheitssysteme betonen auch die frühzeitige Intervention und die effektive Krankheitskontrolle durch fortgeschrittene Biologen. Die Region erlebt ein signifikantes Wachstum in mehreren therapeutischen Bereichen, wobei Ergänzungsinhibitoren in Behandlungsprotokolle sowohl für etablierte als auch für aufstrebende Indikationen integriert werden.

U.K. C5/C3 Komplement Inhibitor Drug Market Insight

Der US C5/C3 Komplement-Inhibitor-Medikament-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, angetrieben durch das zunehmende Bewusstsein für seltene Krankheiten und die Nachfrage nach fortschrittlichen Behandlungsoptionen. Darüber hinaus ist die Notwendigkeit eines verbesserten Patientenergebnisses und eines langfristigen Krankheitsmanagements die Ermutigung von Gesundheitsdienstleistern, gezielte Ergänzungstherapien anzunehmen. Die starke Gesundheitsinfrastruktur der USA, neben unterstützenden regulatorischen Rahmenbedingungen und dem Zugang zu innovativen Arzneimitteln, soll weiterhin das Marktwachstum fördern.

Deutschland C5/C3 Komplementär Inhibitor Drug Market Insight

Der Deutschland C5/C3 Komplement-Inhibitor-Medikament-Markt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, der durch die zunehmende Fokussierung auf fortschrittliche biologische Therapien und die Nachfrage nach qualitativ hochwertigen Healthcare-Lösungen gefördert wird. Das etablierte Gesundheitssystem Deutschlands, kombiniert mit starken Forschungsfähigkeiten und Innovationsschwerpunkten, fördert die Einführung von Komplementinhibitoren. Die Integration dieser Therapien in die klinische Praxis wird auch immer häufiger, mit einer starken Vorliebe für effektive und evidenzbasierte Therapieansätze, die sich an die Gesundheitsstandards richten.

Asien-Pazifik C5/C3 Komplementär Inhibitor Drug Market Insight

Der asiatisch-pazifische C5/C3 Komplement-Inhibitor-Medikament-Markt wird während der Prognosezeit von 2026 bis 2033 auf dem schnellsten CAGR wachsen, angetrieben durch Verbesserung der Gesundheitsinfrastruktur, steigendes Bewusstsein für seltene Krankheiten und zunehmende Investitionen in biologische Therapien in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf den Ausbau des Zugangs zu fortschrittlichen Behandlungen, unterstützt durch staatliche Gesundheitsinitiativen, treibt die Annahme von Komplementinhibitoren voran. Da Asia-Pacific seine pharmazeutischen Fertigungs- und Forschungsfähigkeiten stärkt, erweitern sich die Zugänglichkeit und Verfügbarkeit dieser Therapien auf eine breitere Patientenpopulation.

Japan C5/C3 Komplementär Inhibitor Drug Market Insight

Der Japan C5/C3 Komplement-Inhibitor-Medikamentmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des starken Forschungsumfelds und der steigenden Nachfrage nach innovativen Therapien an Dynamik. Der japanische Markt legt großen Wert auf die Frühdiagnose und das effektive Management seltener Krankheiten, die die Annahme von Komplementinhibitoren. Die Integration dieser Therapien in spezialisierte Behandlungsprotokolle fördert das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach effektiven und langfristigen Behandlungslösungen in mehreren therapeutischen Bereichen ankurbeln.

Indien C5/C3 Ergänzung Inhibitor Drogenmarkt Insight

Der Indien C5/C3 Komplement-Inhibitor-Medikament-Markt entfiel im Jahr 2025 auf einen erheblichen Anteil am Asien-Pazifik, der auf die Verbesserung der Gesundheitsinfrastruktur des Landes, das Bewusstsein für seltene Krankheiten und die zunehmende Einführung fortgeschrittener Therapien zurückzuführen ist. Indien ist ein wichtiger Markt für biologische Behandlungen, und Ergänzungsinhibitoren gewinnen Traktion über spezialisierte Gesundheitszentren. Die Förderung eines besseren Gesundheitszugangs und wachsender Investitionen in die pharmazeutische Innovation sowie die Ausweitung der klinischen Forschungsaktivitäten sind wichtige Faktoren, die den Markt in Indien fördern.

C5/C3 Komplementär Inhibitor Drug Market Share

Die C5/C3 Complement Inhibitor Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Alexion Pharmaceuticals, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Apellis Pharmaceuticals, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Amgen Inc. (USA)

- UCB S.A. (Belgien)

- Biogen Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Omeros Corporation (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Akari Therapeutics, Plc (U.K.)

- Anhangon, Inc. (USA)

- MorphoSys AG (Deutschland)

- Amyndas Pharmaceuticals SA (Schweiz)

- Kira Pharmaceuticals, Inc. (USA)

- Cascade Biotechnologie INC. (USA)

- CANbridge Pharmaceuticals Inc. (China)

Was sind die jüngsten Entwicklungen im globalen C5/C3 Complement Inhibitor Drug Market

- Im April 2026 zeigten neue klinische Erkenntnisse, dass Crovalimab eine anhaltende Wirksamkeit und verbesserte Ermüdungsergebnisse bei Patienten mit paroxysmaler nächtlicher Hämoglobinurie bei Langzeitstudien nachgewiesen hat. Die Therapie, die alle vier Wochen subkutan verabreicht wurde, zeigte eine konsequente Krankheitskontrolle und eine verbesserte Lebensqualität. Diese Ergebnisse verstärken die wachsende Vorliebe für lang wirkende Komplementinhibitoren mit reduzierter Dosierfrequenz

- Im September 2025 lieferten laufende Phase-III-Studien (COMMODORE-Studien) die Bewertung von Crovalimab versus eculizumab wichtige Einblicke in Sicherheit, Pharmakokinetik und Wirksamkeit bei Patienten mit PNH. Die Studien bestätigten vergleichbare oder verbesserte klinische Ergebnisse mit komfortableren Dosierungsplänen. Crovalimabs neuartiger Bindemechanismus und subkutane Verabreichung unterscheiden ihn von früheren Therapien

- Im Juli 2025 hoben die laufenden Pipeline-Entwicklungen mehrere neue ergänzende Therapien hervor, darunter pozelimab, kombiniert mit Cemdisiran und anderen neuartigen Agenten, die auf verschiedene Komplement-Pfadwege ausgerichtet sind. Diese Therapien werden untersucht, um die Wirksamkeit zu verbessern, die Behandlungsbelastung zu reduzieren und die Indikationen über seltene und chronische Krankheiten zu erweitern. Die zunehmende Anzahl von Pipeline-Kandidaten spiegelt starke Investitionen in der Industrie und Wettbewerbsdynamik im Komplement-Hemmerraum wider.

- Im Juni 2024 erhielt die F. Hoffmann-La Roche Ltd., ein führendes Pharmaunternehmen, die US-FDA-Zulassung für Crovalimab (Piasky), einen C5-Kompensationsinhibitor der nächsten Generation zur Behandlung von Paroxysmal nächtlichen Hämoglobinurie (PNH). Die Therapie bietet eine subkutane Verabreichungsoption mit monatlicher Dosierung, Verbesserung der Bequemlichkeit im Vergleich zu herkömmlichen intravenösen Behandlungen. Diese Zulassung markierte eine signifikante Weiterentwicklung der Komplement-Hemmung durch die Verbesserung der Patientenkonformität und die Erweiterung der Behandlungsmöglichkeit

- Im Oktober 2023 genehmigte die US FDA zilucoplan, einen subkutanen C5 Komplementinhibitor, zur Behandlung von generalisierten Myasthenia gravis (gMG). Diese Zulassung führte zu einer neuartigen peptidbasierten Therapie, die eine Selbstadministration ermöglicht und im Vergleich zu herkömmlichen intravenösen Behandlungen mehr Komfort bietet. Das Medikament stellt eine vollständige Hemmung des Komplementweges dar und stellt eine wichtige Weiterentwicklung für Patienten dar, die ein langfristiges Krankheitsmanagement erfordern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.