Global Capacity Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.23 Billion

USD

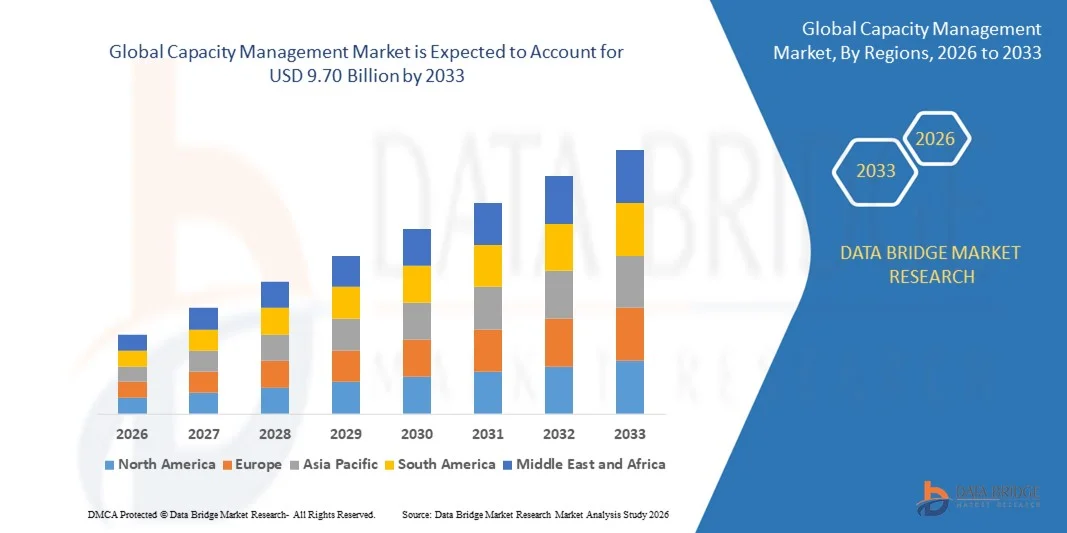

9.70 Billion

2025

2033

USD

2.23 Billion

USD

9.70 Billion

2025

2033

| 2026 –2033 | |

| USD 2.23 Billion | |

| USD 9.70 Billion | |

| % | |

|

Globale Marktsegmentierung für Kapazitätsmanagement nach Komponenten (Lösungen und Dienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Bereitstellungsart (On-Premises und Cloud), Branche (Telekommunikation, Informationstechnologie (IT), Gesundheitswesen, Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Einzelhandel, Gastgewerbe, Regierung und öffentlicher Sektor sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Kapazitätsmanagement und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Kapazitätsmanagement wurde im Jahr 2025 auf 2,23 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 9,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,13 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für Kapazitätsmanagement im Prognosezeitraum voraussichtlich ankurbeln werden, zählen die steigende Nachfrage nach Preisoptimierung und effizienter Nutzung von IT-Infrastrukturen. Darüber hinaus dürfte die zunehmende Nachfrage nach Agilität im Geschäftsbetrieb das Wachstum des Marktes für Kapazitätsmanagement weiter beschleunigen.

- Es wird erwartet, dass die sinkende Akzeptanz von Kapazitätsmanagementlösungen bei KMU das Wachstum des Kapazitätsmanagementmarktes im Prognosezeitraum weiter behindern wird.

Was sind die wichtigsten Erkenntnisse zum Markt für Kapazitätsmanagement?

- Die zunehmenden Schwierigkeiten in der IT-Infrastruktur bieten in den kommenden Jahren weitere Wachstumschancen für den Markt für Kapazitätsmanagement. Allerdings könnten die unzureichende Datenerfassung und -speicherung für ein effektives Kapazitätsmanagement das Wachstum dieses Marktes in naher Zukunft zusätzlich beeinträchtigen.

- Nordamerika dominierte den Markt für Kapazitätsmanagement mit einem Umsatzanteil von 39,97 % im Jahr 2025, angetrieben durch die rasche Einführung von Cloud-Lösungen, den großflächigen Ausbau von Rechenzentren und starke Initiativen zur digitalen Transformation in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,39 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Digitalisierung, der Ausbau der Rechenzentrumskapazitäten, der zunehmende 5G-Ausbau und die beschleunigte Einführung von Cloud-Lösungen in Unternehmen in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment „Lösungen“ dominierte den Markt mit einem Anteil von 68,7 % im Jahr 2025, da Unternehmen zunehmend KI-gestützte Kapazitätsplanungssoftware, Echtzeit-Überwachungs-Dashboards und prädiktive Analyseplattformen einsetzen, um ihre IT-Infrastruktur zu optimieren.

Berichtsumfang und Marktsegmentierung für Kapazitätsmanagement

|

Attribute |

Kapazitätsmanagement: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für Kapazitätsmanagement?

Integration von KI-gesteuerten, Cloud-basierten und Echtzeit-Kapazitätsoptimierungslösungen

- Der Markt für Kapazitätsmanagement erlebt einen starken Wandel hin zu Cloud-nativen, KI-gestützten und auf prädiktiver Analytik basierenden Plattformen, die Echtzeit-Infrastrukturüberwachung und proaktive Ressourcenzuweisung ermöglichen.

- Anbieter stellen fortschrittliche Lösungen vor, die Automatisierung, Algorithmen für maschinelles Lernen und Hybrid-Cloud-Transparenz integrieren, um die Workload-Verteilung zu optimieren und Leistungsengpässe zu vermeiden.

- Die zunehmende Nutzung von Multi-Cloud-Umgebungen, Containerisierung und Virtualisierung treibt die Nachfrage nach intelligenten Kapazitätsplanungstools in Unternehmen, Rechenzentren und Telekommunikationsnetzen voran.

- Beispielsweise haben Unternehmen wie IBM, BMC Software, VMware und Hewlett Packard Enterprise (HPE) ihre Plattformen um KI-basierte Prognosefunktionen, Hybrid-Cloud-Überwachung und automatisierte Leistungsoptimierung erweitert.

- Der zunehmende Fokus auf Kostenkontrolle, SLA-Einhaltung und Initiativen zur digitalen Transformation beschleunigt die Einführung zentralisierter und softwaredefinierter Kapazitätsmanagementsysteme.

- Da IT-Ökosysteme immer komplexer und datenintensiver werden, bleiben Kapazitätsmanagementlösungen unerlässlich, um betriebliche Effizienz, Skalierbarkeit und langfristige Nachhaltigkeit der Infrastruktur zu gewährleisten.

Was sind die wichtigsten Triebkräfte des Marktes für Kapazitätsmanagement?

- Zunehmender Bedarf an der Optimierung der IT-Infrastrukturkosten und der Verbesserung der Ressourcennutzung in Cloud-, On-Premise- und Hybridumgebungen

- Beispielsweise haben führende Anbieter wie IBM, NetApp und Planview im Jahr 2025 ihre Portfolios für Kapazitätsplanung um Funktionen für prädiktive Analysen und Workload-Automatisierung erweitert, um die Digitalisierung von Unternehmen zu unterstützen.

- Die rasante Expansion von Rechenzentren, 5G-Netzen, Edge Computing und die Migration von Unternehmen in die Cloud in den USA, Europa und im asiatisch-pazifischen Raum steigern die Nachfrage erheblich.

- Die zunehmende Komplexität von Unternehmensanwendungen, Big-Data-Workloads und KI-gesteuerten Abläufen verstärkt den Bedarf an Echtzeit-Leistungsüberwachungs- und Prognosetools.

- Steigende regulatorische Anforderungen und Standards für die Serviceverfügbarkeit veranlassen Organisationen dazu, strukturierte Kapazitätsplanungsrahmen einzuführen.

- Unterstützt durch kontinuierliche Investitionen in IT-Modernisierung, Automatisierung und Cloud-Infrastruktur wird für den Markt für Kapazitätsmanagement ein nachhaltiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Kapazitätsmanagement?

- Hohe Implementierungskosten und Integrationskomplexitäten im Zusammenhang mit fortschrittlichen KI-gestützten und unternehmensweiten Kapazitätsmanagementplattformen schränken die Akzeptanz bei KMU ein.

- Beispielsweise führten im Zeitraum 2024–2025 steigende Ausgaben für Cloud-Infrastruktur und Investitionen in Cybersicherheit zu einem Anstieg der gesamten IT-Betriebsbudgets, wodurch die kurzfristige Ausgabenflexibilität für Kapazitätsmanagement-Tools eingeschränkt wurde.

- Der Mangel an qualifizierten Fachkräften, die in der Lage sind, prädiktive Analysemodelle zu interpretieren und Multi-Cloud-Kapazitätsumgebungen zu konfigurieren, stellt eine operative Herausforderung dar.

- Datensilos, veraltete Infrastruktur und Kompatibilitätsprobleme mit bestehenden Unternehmenssystemen verlangsamen eine reibungslose Implementierung.

- Der intensive Wettbewerb durch integrierte Überwachungstools von Cloud-Anbietern und Open-Source-Performance-Management-Plattformen erzeugt Preisdruck.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Anbieter auf modulare Preismodelle, SaaS-basierte Bereitstellung, KI-gestützte Vereinfachung und verbesserte Integrationsmöglichkeiten, um die weltweite Akzeptanz von Kapazitätsmanagementlösungen zu steigern.

Wie ist der Markt für Kapazitätsmanagement segmentiert?

Der Markt ist segmentiert nach Komponenten, Unternehmensgröße, Bereitstellungsart und Branche .

- Nach Komponenten

Basierend auf den Komponenten ist der Markt für Kapazitätsmanagement in Lösungen und Services unterteilt. Das Segment Lösungen dominierte den Markt mit einem Anteil von 68,7 % im Jahr 2025, da Unternehmen zunehmend KI-gestützte Kapazitätsplanungssoftware, Echtzeit-Monitoring-Dashboards und prädiktive Analyseplattformen einsetzen, um ihre IT-Infrastruktur zu optimieren. Diese Lösungen ermöglichen Workload-Prognosen, Automatisierung, SLA-Compliance-Überwachung und Transparenz in Hybrid-Cloud-Umgebungen und sind somit essenziell für Initiativen zur digitalen Transformation. Die Integration mit Virtualisierungs-, Container-Orchestrierungs- und Multi-Cloud-Management-Plattformen stärkt die Akzeptanz in großen Unternehmen und Rechenzentren zusätzlich.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Beratung, Systemintegration, Managed Services und Schulungsunterstützung. Angesichts komplexer hybrider Umgebungen und Fachkräftelücken spielen Dienstleister eine entscheidende Rolle bei der Implementierung, Optimierung und Entwicklung langfristiger Kapazitätsstrategien.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 64,3 % im Jahr 2025. Dies wird durch eine umfassende IT-Infrastruktur, Multi-Cloud-Implementierungen und hohe Datenverkehrsvolumina begünstigt. Große Organisationen benötigen fortschrittliche Prognosefunktionen, automatisierte Ressourcenzuweisung und zentrale Transparenztools, um komplexe digitale Ökosysteme zu verwalten. Ihre höheren IT-Budgets und der starke Fokus auf Leistungsoptimierung tragen zusätzlich zur Akzeptanz bei.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Cloud-Lösungen, SaaS-basierte Kapazitätsplanungstools und abonnementbasierte Preismodelle. Da KMU ihre digitale Transformation vorantreiben und in Cloud-Umgebungen migrieren, steigt der Bedarf an kosteneffizienten und skalierbaren Kapazitätsplanungslösungen in Schwellenländern rasant an.

- Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart ist der Markt für Kapazitätsmanagement in On-Premises und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt mit einem Anteil von 55,8 % im Jahr 2025, insbesondere in regulierten Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), dem Gesundheitswesen und dem öffentlichen Sektor, die Datenkontrolle, Compliance und Sicherheit priorisieren. Etablierte Unternehmen mit älterer IT-Infrastruktur setzen weiterhin auf interne Bereitstellungsmodelle für Leistungsüberwachung und Kapazitätsprognosen.

Das Cloud-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die rasche Migration zu Hybrid- und Multi-Cloud-Umgebungen. Cloudbasierte Kapazitätsmanagementlösungen bieten Skalierbarkeit, geringere Vorabinvestitionen, Fernzugriff und KI-gestützte Analysen. Die zunehmende Nutzung von SaaS-Plattformen, containerisierten Workloads und Edge Computing verstärkt die Nachfrage nach Cloud-nativen Tools zur Kapazitätsoptimierung zusätzlich.

- Vertikal

Basierend auf den Branchensegmenten ist der Markt für Kapazitätsmanagement in Telekommunikation, Informationstechnologie (IT), Gesundheitswesen, Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Einzelhandel, Gastgewerbe, öffentliche Verwaltung und Sonstige unterteilt. Das IT-Segment dominierte den Markt mit einem Anteil von 29,6 % im Jahr 2025. Treiber dieses Wachstums sind die hohe Dichte von Rechenzentren, der Ausbau von Cloud-Diensten, die Einführung von DevOps und die Komplexität der digitalen Infrastruktur. IT-Unternehmen setzen stark auf vorausschauende Kapazitätsplanung, um die Verfügbarkeit ihrer Systeme zu gewährleisten, Workloads zu optimieren und groß angelegte virtualisierte Umgebungen zu verwalten.

Der Telekommunikationssektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch den 5G-Ausbau, die Netzwerkvirtualisierung, Edge Computing und den steigenden Datenverbrauch. Telekommunikationsbetreiber benötigen fortschrittliche Prognose- und Echtzeit-Überwachungstools, um Bandbreitennutzung, Netzwerkskalierbarkeit und Servicezuverlässigkeit in globalen Kommunikationsinfrastrukturen zu gewährleisten.

Welche Region hält den größten Anteil am Markt für Kapazitätsmanagement?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,97 % den Markt für Kapazitätsmanagement. Treiber dieses Wachstums waren die rasche Einführung von Cloud-Lösungen, der massive Ausbau von Rechenzentren und starke Initiativen zur digitalen Transformation in den USA und Kanada. Die hohe Akzeptanz hybrider IT-Umgebungen, Virtualisierung, KI-gestützter Analysen und der Automatisierung von Unternehmensworkloads treibt die Nachfrage nach fortschrittlichen Kapazitätsplanungslösungen in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation, Gesundheitswesen und IT weiter an.

- Führende Technologieanbieter in Nordamerika integrieren KI-gestützte Prognosen, Echtzeit-Monitoring-Dashboards, Automatisierungs-Engines und Multi-Cloud-Optimierungstools und stärken so die technologische Führungsrolle der Region. Kontinuierliche Investitionen in Hyperscale-Rechenzentren, Edge Computing und 5G-Infrastruktur unterstützen die langfristige Marktexpansion zusätzlich.

- Die starke Präsenz globaler Cloud-Service-Anbieter, ausgereifte IT-Ökosysteme, die Verfügbarkeit qualifizierter Arbeitskräfte und nachhaltige IT-Ausgaben von Unternehmen festigen die Marktführerschaft Nordamerikas.

Einblick in den US-amerikanischen Markt für Kapazitätsmanagement

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch große IT-Umgebungen von Unternehmen, fortschrittliche Cloud-Infrastruktur und die starke Verbreitung von DevOps- und Automatisierungsmethoden. Organisationen setzen zunehmend KI-gestützte Kapazitätsmanagement-Plattformen ein, um Workloads zu optimieren, Cloud-Kosten zu kontrollieren und die Einhaltung von Service-Level-Agreements (SLAs) sicherzustellen. Die rasante Expansion von Hyperscale-Rechenzentren, KI-Workloads, SaaS-Plattformen und digitalen Bankensystemen verstärkt die Nachfrage nach prädiktiven Analysen und Tools zur Echtzeit-Ressourcenoptimierung. Die Präsenz führender Softwareanbieter, kontinuierliche IT-Modernisierungsinitiativen und hohe Investitionen in Cybersicherheit treiben das Marktwachstum branchenübergreifend weiter an, unter anderem in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation, Gesundheitswesen, Einzelhandel und im öffentlichen Sektor.

Einblick in den kanadischen Markt für Kapazitätsmanagement

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch die zunehmende Migration in die Cloud, Initiativen zur Digitalisierung der Verwaltung und den Ausbau der Infrastruktur für Telekommunikation und Finanzdienstleistungen. Unternehmen setzen zentralisierte Kapazitätsüberwachungsplattformen ein, um die Transparenz ihrer Abläufe zu verbessern und Infrastrukturkosten zu senken. Steigende Investitionen in Smart-City-Projekte, Fintech-Plattformen und die Nutzung öffentlicher Cloud-Dienste stützen die Nachfrage zusätzlich. Qualifizierte IT-Fachkräfte, ein förderliches regulatorisches Umfeld und die zunehmende Verbreitung hybrider Cloud-Umgebungen stärken das langfristige Marktpotenzial des Landes.

Markt für Kapazitätsmanagement im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,39 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Digitalisierung, der Ausbau der Rechenzentrumskapazitäten, der zunehmende 5G-Ausbau und die beschleunigte Einführung von Cloud-Lösungen in Unternehmen in China, Japan, Indien, Südkorea und Südostasien. Die wachsende Verbreitung des E-Commerce, die Expansion des Fintech-Sektors, die Integration von KI und Initiativen für intelligente Fertigung erhöhen den Bedarf an skalierbaren Tools zur Infrastrukturoptimierung. Steigende IT-Investitionen, staatlich geförderte Programme zur digitalen Transformation und wachsende Startup-Ökosysteme beschleunigen die Einführung fortschrittlicher Kapazitätsmanagementlösungen in der gesamten Region zusätzlich.

Einblick in den chinesischen Markt für Kapazitätsmanagement

China ist aufgrund massiver Investitionen in Cloud-Infrastruktur, Hyperscale-Rechenzentren und KI-gestützte Industrieautomatisierung der größte Marktteilnehmer im asiatisch-pazifischen Raum. Das rasante Wachstum im E-Commerce, bei Fintech-Plattformen und digitalen Zahlungssystemen treibt die Nachfrage nach Echtzeit-Infrastrukturprognosen und Tools zur Leistungsoptimierung an. Staatlich geförderte Initiativen zur digitalen Wirtschaft und starke inländische Cloud-Anbieter unterstützen zusätzlich das nachhaltige Marktwachstum.

Einblick in den japanischen Markt für Kapazitätsmanagement

Japan verzeichnet ein stetiges Wachstum, gestützt durch eine fortschrittliche IT-Infrastruktur, den 5G-Ausbau und ambitionierte Initiativen zur Unternehmensautomatisierung. Unternehmen konzentrieren sich auf operative Effizienz, Notfallplanung und vorausschauendes IT-Ressourcenmanagement. Die zunehmende Nutzung KI-gestützter Analysen und hybrider Cloud-Systeme stärkt die langfristige Nachfrage nach Kapazitätsmanagement-Plattformen.

Einblick in den indischen Markt für Kapazitätsmanagement

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch die zunehmende Nutzung von Cloud-Lösungen, wachsende Startup-Ökosysteme, das Wachstum des Fintech-Sektors und staatliche Digitalisierungsprogramme. Der verstärkte Einsatz von SaaS-Plattformen, digitalen Bankensystemen und Telekommunikationsinfrastruktur befeuert die Nachfrage nach kosteneffizienten und skalierbaren Kapazitätsplanungstools. Steigende Investitionen in IT-Outsourcing und Rechenzentren beschleunigen diese Entwicklung zusätzlich.

Einblick in den südkoreanischen Markt für Kapazitätsmanagement

Südkorea leistet dank seiner leistungsstarken 5G-Infrastruktur, fortschrittlichen Halbleiter-Ökosysteme und der raschen KI-Integration in Unternehmen einen bedeutenden Beitrag. Die steigende Nachfrage nach Echtzeitüberwachung, automatisiertem Lastausgleich und Optimierung von Hochleistungsrechnern treibt die Einführung moderner Kapazitätsmanagement-Plattformen voran. Starke technologische Innovationen und digitale Wettbewerbsfähigkeit unterstützen nachhaltiges Marktwachstum.

Welche sind die führenden Unternehmen im Markt für Kapazitätsmanagement?

Die Kapazitätsmanagementbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- IBM (USA)

- BMC Software, Inc. (USA)

- CA Technologies (USA)

- NetApp, Inc. (USA)

- Riverbed Technology (USA)

- Hewlett Packard Enterprise Development LP (USA)

- TEOCO. (USA)

- VMware, Inc. (USA)

- Sumerisch (UK)

- Genau. (USA)

- TeamQuest Corporation (USA)

- Nlyte (USA)

- CPT Global Limited (Australien)

- Neubrain, LLC (UK)

- Axway Software (Frankreich)

- Aspire Systems (Indien)

- HelpSystems. (USA)

- ASG Technologies Group, Inc. (USA)

- Zoho Corporation Pvt. Ltd. (Indien)

- Planview, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.