Global Capillary Blood Collection Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

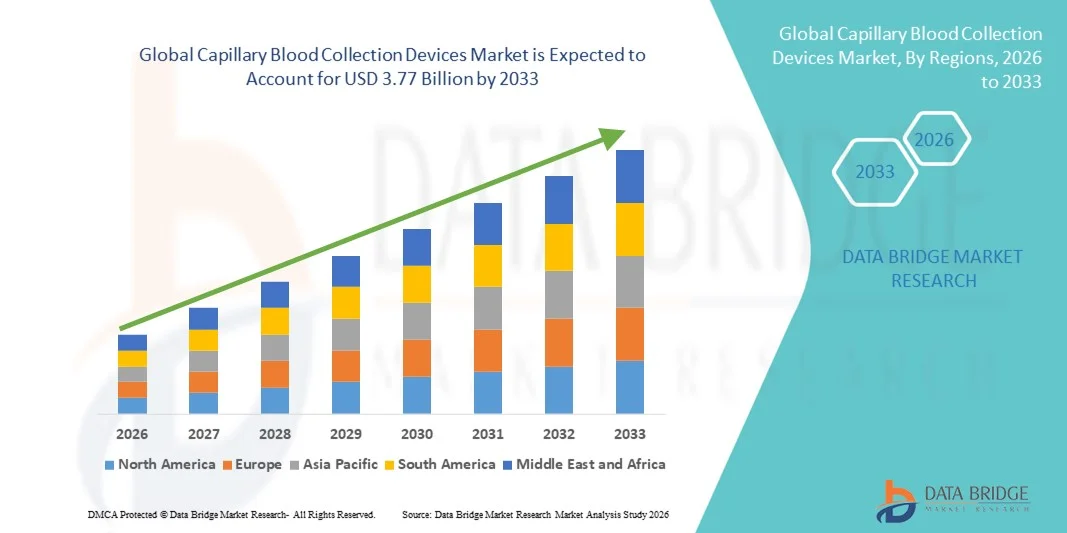

3.77 Billion

2025

2033

USD

2.47 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 3.77 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kapillarblutentnahmegeräte nach Produkt (Blutentnahmegeräte, Kapillarblutentnahmegeräte, Schnelltestkassetten, Fernkapillarblutentnahmegeräte und tragbare Kapillarblutentnahmegeräte), Modalität (manuelle Probenahme, automatisierte/Autoinjektionsprobenahme), Verabreichungsart (Punktion und Inzision), Anwendung (Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und Sonstige), Plattform (Enzymimmunoassay-Plattform (ELISA-Plattform), PCR-Plattform, Lateral-Flow-Immunoassay-Plattform, ELTABA-Plattform und Sonstige), Material (Kunststoff, Glas, Edelstahl und Sonstige), Verfahren (konventionelle und patientennahe Diagnostik), Altersgruppe (Geriatrie, Säuglinge, Kinder und Erwachsene), Testart (Vollbluttest, Trockenbluttest, Plasma-/Serumproteintests, Leberprofil/Leberfunktionstests, umfassendes Stoffwechselprofil) (CMP-)Tests und andere), Technologie (volumetrische absorptive Mikroprobenahme, kapillarelektrophoretische chemische Analyse und andere), Material (Kunststoff, Glas, Edelstahl und Keramik), Endnutzer (Labore, häusliche Pflege), Vertriebskanal (Direktvergabe, Einzelhandel und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Kapillarblutentnahmegeräte

- Der globale Markt für Kapillarblutentnahmegeräte hatte im Jahr 2025 einen Wert von 2,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach patientennaher Diagnostik und die wachsende Nutzung von Testlösungen für zu Hause und im ambulanten Bereich angetrieben, was zu einer verstärkten Nutzung von Kapillarblutentnahmegeräten in Krankenhäusern, Diagnoselaboren und Gesundheitszentren führt.

- Darüber hinaus führt der Bedarf an minimalinvasiven, schnellen und patientenfreundlichen Blutentnahmemethoden in Verbindung mit Fortschritten bei Mikroentnahmetechnologien und automatisierten Probenverarbeitungssystemen dazu, dass kapillare Blutentnahmegeräte sich als bevorzugte Lösung für eine präzise und komfortable Probenentnahme etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen mit kapillaren Blutentnahmegeräten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Kapillarblutentnahmegeräte

- Kapillarblutentnahmegeräte, einschließlich Lanzetten, Mikrogefäße und automatisierte Entnahmesysteme, sind aufgrund ihrer Fähigkeit, minimalinvasive, schnelle und genaue Blutprobenentnahmen in Krankenhäusern, Kliniken, Laboren und bei Heimtests zu ermöglichen, in modernen diagnostischen Arbeitsabläufen zunehmend unverzichtbar.

- Die steigende Nachfrage nach Kapillarblutentnahmegeräten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, die verstärkte Nutzung patientennaher Labordiagnostik und den wachsenden Bedarf an komfortablen, patientenfreundlichen und schnellen Blutentnahmemethoden angetrieben. Kontinuierliche technologische Fortschritte bei Mikroentnahme- und automatisierten Probenverarbeitungssystemen fördern das Marktwachstum zusätzlich.

- Nordamerika dominierte den Markt für Kapillarblutentnahmegeräte mit dem größten Umsatzanteil von rund 39,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Point-of-Care-Diagnostik, die starke Präsenz wichtiger Gerätehersteller und die steigende Nachfrage nach minimalinvasiven Blutentnahmelösungen, insbesondere in den USA, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kapillarblutentnahmegeräte sein. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Früherkennung, die Ausweitung von häuslichen Pflegediensten und die zunehmende Nutzung moderner Diagnoseverfahren in Ländern wie China, Indien und Japan.

- Das Segment der Punktionsbehandlungen dominierte 2025 mit einem Marktanteil von 62,4 % den Markt und erzielte damit den größten Umsatzanteil. Dies ist auf die minimalinvasive Natur und das patientenfreundliche Design zurückzuführen.

Berichtsumfang und Marktsegmentierung für Kapillarblutentnahmegeräte

|

Attribute |

Kapillarblutentnahmegeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kapillarblutentnahmegeräte

Steigende Nachfrage nach minimalinvasiver und effizienter Probenentnahme

- Ein wichtiger Trend auf dem globalen Markt für Kapillarblutentnahmegeräte ist der zunehmende Fokus auf minimalinvasive, schnelle und patientenfreundliche Blutentnahmeverfahren. Dies wird durch die wachsende Nachfrage nach patientennaher Diagnostik, Heimtests und präventiven Gesundheitsprogrammen vorangetrieben.

- Dieser Trend wird zusätzlich durch den Aufstieg dezentraler Testmodelle unterstützt, bei denen Patienten kapillare Blutentnahmen zu Hause oder in Gemeindekliniken durchführen können, ohne zentrale Labore aufsuchen zu müssen.

- Unternehmen entwickeln innovative Geräte, um die Genauigkeit von Proben zu verbessern, den Tragekomfort zu erhöhen und die Integration in diagnostische Tests für klinische, Forschungs- und häusliche Gesundheitsanwendungen zu vereinfachen.

- Beispielsweise gewinnen Mikroprobenentnahmegeräte, die nur wenige Tropfen Blut benötigen, zunehmend an Beliebtheit, da sie Schmerzen reduzieren und die Compliance bei pädiatrischen und geriatrischen Patienten erhöhen.

- Die Integration mit automatisierten Probenverarbeitungssystemen schreitet ebenfalls voran und ermöglicht es Gesundheitsdienstleistern und Laboren, schnellere Ergebnisse mit minimalen Handhabungsfehlern zu erzielen.

- Der Trend hin zu sterilen, sicherheitstechnisch optimierten Einweg-Probenentnahmesystemen wird durch den zunehmenden regulatorischen Fokus auf Infektionsprävention und Laborsicherheitsstandards verstärkt.

Marktdynamik von Kapillarblutentnahmegeräten

Treiber

Wachsender Bedarf an effizienten Diagnose- und häuslichen Pflegelösungen

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Anämie treibt die Nachfrage nach genauen, schnellen und bequemen Blutentnahmemethoden an.

- Gesundheitsdienstleister setzen zunehmend auf Kapillarblutentnahmegeräte für patientennahe Tests, um eine schnellere Diagnose, eine verbesserte Patientenüberwachung und rechtzeitige Behandlungsmaßnahmen zu ermöglichen.

- Beispielsweise werden in Diabetes-Behandlungsprogrammen kapillare Blutzuckermessgeräte zur Überwachung des Blutzuckerspiegels zu Hause häufig eingesetzt, was die Selbstbehandlung der Patienten unterstützt und Krankenhausbesuche reduziert.

- Der Aufstieg der Telemedizin und der häuslichen Pflege fördert zusätzlich die Nutzung von Selbstentnahmesets und tragbaren Kapillarblutentnahmegeräten.

- Forschung und klinische Studien sind ebenfalls stark auf die kapillare Blutentnahme für Biomarkeranalysen, Immunoassays und pharmakokinetische Studien angewiesen, was die Marktnachfrage ankurbelt.

- Die zunehmende Betonung personalisierter Medizin und präventiver Gesundheitsversorgung erweitert den Anwendungsbereich von Kapillarblutentnahmegeräten über traditionelle Laborumgebungen hinaus.

Zurückhaltung/Herausforderung

Beschränkungen des Probenvolumens und Handhabungsfehler

- Eine große Herausforderung auf dem Markt für Kapillarblutentnahmegeräte ist die Begrenzung des Probenvolumens, was bestimmte diagnostische Anwendungen, die größere Blutmengen erfordern, einschränken kann.

- Beispielsweise benötigen einige Laboranalysen für Hämatologie, Biochemie oder molekulare Tests venöses Blut, wodurch Kapillarblut für bestimmte Tests ungeeignet ist und somit die Marktakzeptanz eingeschränkt wird.

- Die korrekte Durchführung der Tests ist entscheidend, da unsachgemäße Handhabung, unzureichende Befüllung oder Verunreinigung die Probenqualität beeinträchtigen und zu ungenauen Testergebnissen führen können.

- Der Mangel an geschultem Personal in einigen Gesundheitseinrichtungen, das kapillare Blutproben korrekt entnehmen kann, verschärft diese Herausforderung zusätzlich.

- Auch die Gerätekosten können in ressourcenarmen Regionen ein Hindernis darstellen, insbesondere bei hochentwickelten, sicherheitstechnisch optimierten oder automatisierten Mikroprobenahmegeräten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Geräteentwicklung, optimierte Schulungsprogramme und benutzerfreundliche Probenentnahmesets ist entscheidend für die Markterweiterung und die Gewährleistung zuverlässiger Diagnoseergebnisse.

Marktübersicht für Geräte zur kapillaren Blutentnahme

Der Markt ist segmentiert nach Produkt, Modalität, Verabreichungsart, Anwendung, Plattform, Material, Verfahren, Altersgruppe, Testart, Technologie, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Kapillarblutentnahmegeräte in Blutentnahmegeräte, Kapillarblutentnahmegeräte, Schnelltestkassetten, mobile Kapillarblutentnahmegeräte und tragbare Kapillarblutentnahmegeräte unterteilt. Das Segment der Blutentnahmegeräte dominierte 2025 mit einem Marktanteil von 35,4 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Nutzung in klinischen Laboren und Krankenhäusern für die routinemäßige Blutentnahme zurückzuführen. Die Geräte bieten zuverlässige Probenqualität, Kompatibilität mit verschiedenen Tests und einfache Handhabung und sind daher in entwickelten und Schwellenländern gleichermaßen beliebt. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Anämie steigert die Nachfrage nach häufigen Blutuntersuchungen. Fortschrittliche Designs, die Schmerzen und Probenverunreinigungen minimieren, fördern die Akzeptanz. Die wachsende Nachfrage nach minimalinvasiven Verfahren in Krankenhäusern und der häuslichen Pflege unterstützt ebenfalls die Marktführerschaft dieses Segments. Die Verfügbarkeit vielfältiger Produktvarianten und starker Vertriebsnetze stärkt den Marktanteil zusätzlich. Zulassungen und Qualitätsstandards tragen zum Vertrauen und zur Akzeptanz auf den globalen Märkten bei.

Das Segment der Geräte zur kapillären Blutentnahme aus der Ferne wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Heimtests und die Integration in die Telemedizin. Die COVID-19-Pandemie hat den Bedarf an kontaktloser Probenentnahme beschleunigt und zu einem dauerhaften Wandel im Patientenverhalten geführt. Diese Geräte ermöglichen eine sichere, zuverlässige und bequeme Probenentnahme ohne Besuch einer Gesundheitseinrichtung. Die Integration in digitale Gesundheitsplattformen und die Echtzeit-Probenverfolgung fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein für patientenzentrierte Versorgung und Heimdiagnostik ermutigt Hersteller zu Investitionen. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt die Marktdurchdringung. Darüber hinaus ermöglichen Fortschritte bei tragbaren Entnahmegeräten die kontinuierliche Überwachung chronischer Erkrankungen und tragen so zum Wachstum des Segments bei.

- Nach Modalität

Basierend auf der Methode ist der Markt in manuelle und automatisierte/Autoinjektions-Probenahme unterteilt. Das Segment der manuellen Probenahme erzielte 2025 mit 38,1 % den größten Marktanteil. Dies ist auf die Einfachheit, die geringen Kosten und die einfache Anwendung in Krankenhäusern, Diagnostiklaboren und Forschungseinrichtungen weltweit zurückzuführen. Manuelle Geräte werden häufig in der patientennahen Diagnostik, der routinemäßigen Blutbildanalyse und in klinischen Studien eingesetzt. Sie profitieren von etablierten Protokollen und erfordern nur minimale technische Schulungen, wodurch sie auch in Schwellenländern verfügbar sind. Krankenhäuser und Kliniken bevorzugen manuelle Geräte aufgrund ihrer Zuverlässigkeit und der Möglichkeit, verschiedene Probentypen zu verarbeiten. Darüber hinaus sind manuelle Probenahmegeräte wartungsarm und mit verschiedenen Testabläufen kompatibel. Ihre Verfügbarkeit als Einweg- und Mehrweggeräte erhöht die operative Flexibilität. Die weltweite Akzeptanz wird durch behördliche Zulassungen und die einfache Beschaffung weiter gestärkt. Die manuelle Probenahme bleibt in vielen Regionen aufgrund ihrer Kosteneffizienz und des etablierten Vertrauens die Standardwahl. Das wachsende Bewusstsein für minimalinvasive Verfahren trägt ebenfalls zur Marktführerschaft dieses Segments bei.

Das Segment der automatisierten/autoinjizierenden Probenentnahme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Blutentnahme mit hohem Durchsatz, geringer Kontamination und standardisierter Probenentnahme. Die Automatisierung verbessert die Probenkonsistenz, reduziert menschliche Fehler und ermöglicht die Integration in Laborinformationsmanagementsysteme (LIMS). Ein wichtiger Wachstumstreiber ist die zunehmende Anwendung im chronischen Krankheitsmanagement, in der pharmazeutischen Forschung und in klinischen Studien. Diese Geräte ermöglichen präzise, reproduzierbare Probenvolumina und schnellere Verarbeitungszeiten, wodurch die Effizienz in großen Testeinrichtungen gesteigert wird. Die Integration in digitale Gesundheitsplattformen und Fernüberwachungssysteme beschleunigt die Akzeptanz zusätzlich. Hersteller investieren in die Automatisierung, um dem wachsenden Bedarf an zuverlässiger, fehlerfreier Probenentnahme gerecht zu werden. Der Trend hin zu patientenzentrierter und häuslicher Pflege fördert die Entwicklung kompakter automatisierter Geräte. Innovationen, die Schmerzen reduzieren und die Genauigkeit der Probenentnahme verbessern, steigern die Akzeptanz in Krankenhäusern. Auch das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile der Automatisierung gegenüber der manuellen Probenentnahme trägt zum Wachstum dieses Segments bei.

- Nach Art der Verwaltung

Basierend auf der Applikationsart ist der Markt in Punktion und Inzision unterteilt. Das Segment der Punktionsgeräte dominierte 2025 mit einem Marktanteil von 62,4 %, was auf seine minimalinvasive Natur und das patientenfreundliche Design zurückzuführen ist. Punktionsgeräte werden in Krankenhäusern, Kliniken, der häuslichen Pflege und Forschungslaboren häufig zur routinemäßigen Blutentnahme eingesetzt. Die einfache Handhabung, die schnelle Probenentnahme und das geringere Komplikationsrisiko machen sie zur bevorzugten Methode für die meisten Altersgruppen. Punktionsmethoden sind mit einer Vielzahl von Geräten kompatibel, darunter Kapillarröhrchen und Schnelltestkassetten, was die Vielseitigkeit erhöht. Das Segment profitiert von umfassenden Zulassungen und dem etablierten Sicherheitsprofil der Punktionsgeräte. Es ermöglicht zudem die Entnahme großer Probenmengen, was in großen Diagnostiklaboren von entscheidender Bedeutung ist. Punktionsgeräte werden in Präventionsprogrammen und der Überwachung chronischer Erkrankungen stark beworben. Ihre Erschwinglichkeit und die Verfügbarkeit in Einwegformaten stärken den Marktanteil zusätzlich. Intensive Schulungen und die weltweite Anwendung in der patientennahen Versorgung sichern die Marktführerschaft des Segments. Punktionsgeräte bleiben zentral für konventionelle und patientennahe Verfahren.

Für das Segment der Inzisionstechniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Anwendungen in spezialisierten diagnostischen und therapeutischen Verfahren. Innovationen bei Inzisionsinstrumenten verbessern die Sicherheit, minimieren den Patientenkomfort und ermöglichen eine präzise Probenentnahme. Inzisionsmethoden werden zunehmend für gewebebasierte Tests, die Überwachung von Operationen und bestimmte onkologische Untersuchungen eingesetzt. Technologische Fortschritte wie Mikroinzisionsinstrumente und minimalinvasive Probenentnahmesets tragen zum Wachstum dieses Segments bei. Es profitiert von der steigenden Nachfrage in klinischen Forschungszentren, Universitätskliniken und spezialisierten Laboren. Die weltweite Ausweitung chirurgischer und interventioneller Diagnoseverfahren beschleunigt die Anwendung zusätzlich. Hohe Präzision und die Integration in die Laborautomatisierung fördern die breitere Anwendung. Gesundheitsfachkräfte werden zunehmend im sicheren und effizienten Umgang mit Inzisionsinstrumenten geschult. In Schwellenländern ist die Akzeptanz aufgrund der Einführung kostengünstiger und sicherer Inzisionsinstrumente höher. Auch das wachsende Bewusstsein für fortschrittliche Diagnostik im chronischen Krankheitsmanagement und in der Onkologie unterstützt das rasante Wachstum.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und Sonstiges unterteilt. Das Segment Herz-Kreislauf-Erkrankungen erzielte 2025 mit 28,7 % den größten Marktanteil, bedingt durch die hohe Prävalenz von Herzerkrankungen und den weltweiten Bedarf an regelmäßiger Blutbildkontrolle. Kontinuierliche Überwachung, Früherkennung und präventive Gesundheitsprogramme sind die wichtigsten Treiber. Krankenhäuser und Kliniken nutzen die kapillare Blutentnahme zur Bestimmung von Herzbiomarkern, Cholesterin und Lipidprofilen. Das Segment profitiert von umfassenden Aufklärungskampagnen und staatlichen Gesundheitsinitiativen mit Fokus auf die Herz-Kreislauf-Versorgung. Die wachsende Zahl älterer Menschen und die steigende Inzidenz chronischer Herzerkrankungen sichern die Nachfrage. Die Herz-Kreislauf-Überwachung ist sowohl in stationäre als auch in ambulante Testverfahren integriert. Die Kompatibilität der Geräte mit patientennahen Diagnoseverfahren fördert die Akzeptanz des Segments. Auch die zunehmende Kostenerstattung und die Patientenaufklärung stärken den Marktanteil.

Das Segment Infektionen und Infektionskrankheiten wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der weltweite Bedarf an schnellen Diagnosetests für Krankheiten wie COVID-19, Grippe, Denguefieber und Hepatitis. Die zunehmende Nutzung von Kapillarblutentnahmegeräten für die patientennahe Diagnostik, Feldtests und die Bekämpfung von Krankheitsausbrüchen treibt das Segmentwachstum an. Die Pandemie beschleunigte die Nachfrage nach zuverlässigen, dezentralen Testlösungen. Das wachsende Bewusstsein für die Überwachung von Infektionskrankheiten in Industrie- und Schwellenländern unterstützt das Wachstum dieses Segments. Die Geräte werden zunehmend in molekulardiagnostische Plattformen, einschließlich PCR-basierter Assays, integriert. Der Ausbau von Impf- und Krankheitsüberwachungsprogrammen trägt zu einer schnelleren Akzeptanz bei. Tragbare und für den Heimgebrauch geeignete Probenentnahmegeräte verstärken diesen Trend zusätzlich. Die Integration mit Telemedizin und Gesundheits-Apps verbessert die Zugänglichkeit für Patienten. Die Hersteller konzentrieren sich auf die Produktion schnellerer, benutzerfreundlicher und sicherer Geräte, um die wachsende Marktnachfrage zu bedienen.

- Nach Plattform

Basierend auf der Plattform ist der Markt in ELISA-, PCR-, Lateral-Flow-Immunoassay-, ELTABA- und weitere Plattformen unterteilt. Das Segment der ELISA-Plattformen dominierte 2025 mit einem Marktanteil von 33,2 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung in der klinischen Diagnostik und Forschung zur Quantifizierung von Proteinen, Antikörpern und Antigenen zurückzuführen. ELISA-Geräte werden aufgrund ihrer Zuverlässigkeit, Sensitivität und etablierten Protokolle in Krankenhäusern, Laboren und Forschungszentren häufig eingesetzt. Sie sind sowohl mit manuellen als auch mit automatisierten Kapillarblutentnahmesystemen kompatibel. Die Plattform profitiert von umfassenden Zulassungen, einfacher Integration in Laborabläufe und ihrer Anwendbarkeit in verschiedenen Therapiebereichen, darunter Infektionskrankheiten, Onkologie und Herz-Kreislauf-Erkrankungen. Hoher Durchsatz und Skalierbarkeit machen ELISA-Plattformen attraktiv für Routineuntersuchungen und Forschung. Die breite Verfügbarkeit kommerziell erhältlicher ELISA-Kits, die auf spezifische diagnostische Bedürfnisse zugeschnitten sind, unterstützt die breite Anwendung. Das Segment bleibt aufgrund der hohen Bekanntheit und der konstanten globalen Nachfrage dominant. Etablierte Partnerschaften zwischen ELISA-Herstellern und Krankenhäusern stärken den Marktanteil des Segments zusätzlich.

Für das Segment der PCR-Plattformen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an molekularer Diagnostik und Tests auf Infektionskrankheiten. PCR-basierte Kapillarbluttests haben sich während der COVID-19-Pandemie deutlich ausgeweitet und gewinnen aufgrund ihrer Genauigkeit, Sensitivität und der Fähigkeit, virale und bakterielle Krankheitserreger nachzuweisen, weiterhin an Bedeutung. Die Anwendung nimmt in Krankenhäusern, Referenzlaboren und bei Feldtests zu. Das Segment profitiert von der weltweit steigenden Prävalenz von Influenza, Hepatitis und anderen Infektionskrankheiten. Die Integration mit automatisierten Probenahmegeräten erhöht den Probendurchsatz und reduziert menschliche Fehler. Tragbare PCR-Plattformen finden auch in der patientennahen Diagnostik zunehmend Anwendung. Hersteller investieren in schnelle und kostengünstige PCR-Lösungen für Kapillarblutproben. Das Wachstum wird zusätzlich durch staatliche Programme und Fördermittel für die Diagnostik von Infektionskrankheiten unterstützt. Auch die hohe Akzeptanz in der Forschung und in pharmazeutischen Studien trägt zur Expansion des Segments bei.

- Nach Material

Basierend auf dem Material ist der Markt in Kunststoff, Glas, Edelstahl und Keramik unterteilt. Das Kunststoffsegment erzielte 2025 mit 45,3 % den größten Marktanteil, was auf seine Kosteneffizienz, die Möglichkeit der Einwegverwendung und die Kompatibilität mit einer Vielzahl von Tests zurückzuführen ist. Kunststoffgeräte reduzieren das Kontaminationsrisiko, sind leicht und in Laboren mit hohem Probenaufkommen einfacher zu handhaben. Kunststoff wird häufig für Röhrchen, Probenentnahmesysteme und Schnelltestkassetten verwendet. Die weltweite Massenproduktion und Verfügbarkeit von Kunststoffverbrauchsmaterialien tragen zusätzlich zu diesem Segment bei. Krankenhäuser, Diagnosezentren und ambulante Pflegedienste bevorzugen Kunststoff für Routineuntersuchungen aufgrund seiner Sicherheit, Erschwinglichkeit und einfachen Entsorgung. Die Standardisierung von Kunststoff-Probenentnahmesystemen gewährleistet zudem die Einhaltung regulatorischer Vorgaben in verschiedenen Regionen. Die hohe Kompatibilität mit ELISA-, Lateral-Flow- und PCR-Plattformen fördert die Akzeptanz.

Für das Segment Glas wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum erwartet. Gründe hierfür sind die höhere chemische Beständigkeit, die thermische Stabilität und die Eignung für spezielle Laboranalysen. Glas wird bevorzugt für analytische Tests eingesetzt, die minimale Störungen oder die Langzeitlagerung von Proben erfordern. Zunehmende Forschungs- und Diagnoseanwendungen in der Onkologie, bei Stoffwechselprofilen und in der Infektionsdiagnostik treiben das Segmentwachstum an. Glasgeräte werden häufig in Hochpräzisionslaboren und klinischen Forschungsinstituten verwendet. Technologische Verbesserungen im Bereich der Sicherheit, wie z. B. bruchfeste Beschichtungen, erweitern ihre Einsatzmöglichkeiten.

- Nach dem Verfahren

Basierend auf den Testverfahren wird der Markt in konventionelle und patientennahe Sofortdiagnostik (Point-of-Care-Testing, POCT) unterteilt. Das Segment der konventionellen Tests dominierte 2025 mit einem Marktanteil von 56,8 %, was auf seine etablierte Präsenz in Krankenhäusern, Diagnostiklaboren und Forschungszentren zurückzuführen ist. Konventionelle Verfahren basieren auf zentralisierten Laboren, standardisierten Arbeitsabläufen und geschultem Personal, um Genauigkeit und Reproduzierbarkeit zu gewährleisten. Dieses Segment profitiert von jahrzehntelanger Anwendung und dem weltweiten Vertrauen in die Ergebnisse. Krankenhäuser und Großlabore bevorzugen konventionelle Verfahren für die Analyse großer Probenmengen und Multi-Analyten-Assays.

Das Segment der patientennahen Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach schneller, dezentraler Diagnostik. Geräte für die patientennahe Diagnostik ermöglichen eine sofortige klinische Entscheidungsfindung im ambulanten Bereich, in der häuslichen Pflege und in Notfallsituationen. Die zunehmende Verbreitung von Infektionskrankheiten, chronischen Erkrankungen und telemedizinischen Lösungen fördert die Akzeptanz dieser Technologien. Tragbare und benutzerfreundliche Geräte sind insbesondere für Anwendungen im Außendienst und in aufstrebenden Märkten unerlässlich. Die Integration mit Telemedizin- und digitalen Gesundheitsplattformen beschleunigt diesen Trend. Staatliche Initiativen zur Förderung des Zugangs zu Diagnostik und die Unterstützung bei der Kostenerstattung tragen zusätzlich zum Wachstum bei.

- Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt in Geriatrie, Säuglinge, Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2025 mit 50,2 % den größten Marktanteil, was auf die hohe Prävalenz chronischer Erkrankungen, Herz-Kreislauf-Erkrankungen und den Bedarf an regelmäßiger Gesundheitsüberwachung zurückzuführen ist. Erwachsene stellen weltweit den Großteil der diagnostischen Tests dar, wodurch die Nachfrage nach Kapillarblutentnahmegeräten kontinuierlich steigt. Krankenhäuser, Diagnosezentren und ambulante Pflegedienste nutzen aufgrund der Kompatibilität mit dem Probenvolumen und der standardisierten Testprotokolle vorwiegend Geräte für Erwachsene.

Für das Segment der Säuglingsblutuntersuchungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Neugeborenen-Screening-Programme, Initiativen zur Verbesserung der Neugeborenenversorgung und der Bedarf an Früherkennung von Krankheiten. Die kapillare Blutentnahme ist bei Säuglingen für Stoffwechsel-Screenings, Bilirubin-Tests und immunologische Untersuchungen unerlässlich. Technologische Innovationen bei schmerzfreien und volumenarmen Entnahmegeräten tragen zum Wachstum dieses Segments bei. Ein verstärkter Fokus auf die pädiatrische Gesundheitsversorgung, staatlich geförderte Screening-Programme und ein höheres Bewusstsein bei Eltern beschleunigen die Akzeptanz zusätzlich. Tragbare und minimalinvasive Geräte erleichtern die Blutentnahme sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Nach Testart

Basierend auf der Testart ist der Markt in Vollbluttests, Trockenblutproben, Plasma-/Serumproteintests, Leberfunktions-/Leberprofiltests, umfassende Stoffwechselpanels (CMP) und weitere Tests unterteilt. Das Segment der Vollbluttests dominierte 2025 mit einem Marktanteil von 41,7 % den größten Umsatzanteil, was auf seine breite Anwendbarkeit in der Routinediagnostik, in klinischen Studien und im Krankheitsmanagement zurückzuführen ist. Vollbluttests sind vielseitig einsetzbar für kardiovaskuläre, infektiologische, metabolische und hämatologische Untersuchungen. Ihre Akzeptanz wird durch standardisierte Entnahmeprotokolle, die einfache Integration in Laborabläufe und die Kompatibilität mit verschiedenen Testplattformen wie ELISA, PCR und Lateral-Flow-Immunoassays gefördert. Krankenhäuser, Diagnostiklabore und Forschungszentren bevorzugen Vollbluttests aufgrund ihrer Zuverlässigkeit und der Möglichkeit, sofortige Ergebnisse zu liefern. Darüber hinaus unterstützen die geringen Kosten und der minimale Schulungsaufwand den Einsatz in großem Umfang sowohl in entwickelten als auch in Schwellenländern. Vollblutentnahmegeräte werden aufgrund des ausreichenden Probenvolumens häufig für Erwachsene und ältere Menschen bevorzugt. Die Hersteller arbeiten kontinuierlich an Innovationen, um die Probenintegrität zu verbessern und das Kontaminationsrisiko zu reduzieren. Die Verfügbarkeit automatisierter Probenahmelösungen stärkt die Marktführerschaft dieses Segments zusätzlich. Standardisierung und behördliche Zulassungen fördern außerdem das Vertrauen und die weltweite Akzeptanz.

Für das Segment der Trockenbluttests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Beliebtheit von Heimtests, Neugeborenen-Screening-Programmen und dezentralen Gesundheitsmodellen. Diese Tests ermöglichen die einfache Entnahme kleiner Probenmengen, die bei Raumtemperatur gelagert und ohne Spezialausrüstung transportiert werden können. Die Methode ist besonders geeignet für das Screening auf Stoffwechselstörungen bei Neugeborenen, die Überwachung von Infektionskrankheiten und die telemedizinische Diagnostik. Das Wachstum wird durch das steigende Bewusstsein der Eltern, staatliche Gesundheitsinitiativen und technologische Fortschritte bei Probenkarten und Aufbewahrungsmedien begünstigt. Die Entnahme von Trockenblutproben ist minimalinvasiv, reduziert den Patientenkomfort und ermöglicht wiederholte Probenentnahmen für Längsschnittstudien. Dank ihrer Portabilität eignet sie sich für Feldstudien in abgelegenen oder unterversorgten Gebieten. Die Integration in die automatisierte Laborverarbeitung und hochsensitive Assays fördert die Anwendung in der klinischen Forschung. Auch in Schwellenländern ist die Nutzung aufgrund der Kosteneffizienz und der logistischen Vorteile höher. Neue Geräte mit verbesserter Genauigkeit und schnellerer Verarbeitung beschleunigen das Wachstum dieses Segments.

- Durch Technologie

Basierend auf der Technologie ist der Markt in volumetrische absorptive Mikroprobenahme, kapillarelektrophoresebasierte chemische Analysen und weitere Verfahren unterteilt. Das Segment der volumetrischen absorptiven Mikroprobenahme erzielte 2025 mit 39,5 % den größten Marktanteil. Dies ist auf die präzise Kontrolle des Probenvolumens, die minimale Invasivität und die nahtlose Integration in diagnostische und Forschungsabläufe zurückzuführen. Die Technologie reduziert die durch Anwenderfehler bedingte Variabilität, gewährleistet reproduzierbare Ergebnisse und unterstützt sowohl zentrale Labortests als auch dezentrale Probenentnahmen. Sie findet breite Anwendung in pharmakokinetischen Studien, der Überwachung chronischer Erkrankungen und in der Neugeborenendiagnostik. Die einfache Anwendung im häuslichen Umfeld verbessert die Patienten-Compliance. Die Kompatibilität mit verschiedenen Testplattformen wie ELISA, PCR und Lateral-Flow-Immunoassays fördert die Akzeptanz. Das Segment wird zudem durch die weltweit steigende Nachfrage in der personalisierten Medizin, klinischen Studien und die zunehmende regulatorische Akzeptanz gestützt. Kontinuierliche Innovationen bei Mikroprobenahmegeräten verbessern Benutzerfreundlichkeit, Sicherheit und Probenstabilität und festigen so die Marktführerschaft. Die Hersteller konzentrieren sich auf kompakte Einwegprodukte, um Kontaminationen und Kreuzreaktionen zu reduzieren. Partnerschaften mit Diagnostiklaboren und Telemedizinplattformen fördern die Akzeptanz zusätzlich.

Das Segment der chemischen Analytik mittels Kapillarelektrophorese wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die hohe analytische Sensitivität und Spezifität der Methode, die sie ideal für spezialisierte biochemische Tests macht. Sie findet breite Anwendung in der Stoffwechselprofilierung, der Messung von Enzymaktivitäten und der Forschung zu seltenen Erkrankungen. Die Technologie wird zunehmend in klinischen und Forschungslaboren eingesetzt, die eine präzise Trennung und Quantifizierung von Analyten erfordern. Die Integration mit automatisierten Probenahmesystemen erhöht den Probendurchsatz und reduziert Fehler. Der wachsende Einsatz in der pharmazeutischen Forschung und in klinischen Studien trägt zur Marktexpansion bei. Die zunehmende Akzeptanz in Ländern mit hohem Einkommen und spezialisierten Zentren unterstützt das Wachstum dieses Segments. Innovationen wie miniaturisierte Kapillarsysteme und verbesserte Nachweismethoden erweitern die Anwendbarkeit der Technologie. Die steigende Nachfrage nach patientennahen biochemischen Tests treibt das Wachstum ebenfalls an. Zulassungen durch die Aufsichtsbehörden und klinische Validierungsstudien fördern die Akzeptanz zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Labore und häusliche Pflege unterteilt. Das Segment der Labore dominierte 2025 mit einem Umsatzanteil von 61,3 %, was auf die weltweit wachsende Anzahl von Diagnostiklaboren, Krankenhauslaboren und Forschungseinrichtungen zurückzuführen ist. Die zunehmende Nutzung von Laboren wird durch den Bedarf an Hochdurchsatzverfahren, standardisierten Arbeitsabläufen und Kompatibilität mit verschiedenen Testplattformen vorangetrieben. Krankenhäuser und Forschungszentren verlassen sich auf Labore für die Routineüberwachung, klinische Studien und die Krankheitsüberwachung. Etablierte Lieferketten, technischer Support und die Einhaltung regulatorischer Vorgaben tragen zusätzlich zur Präferenz für Labore bei. Labore setzen häufig sowohl manuelle als auch automatisierte Probenahmeverfahren ein, um Effizienz und Genauigkeit zu optimieren.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu Heimdiagnostik, Telemedizin und Selbstüberwachung chronischer Erkrankungen. Die steigende Akzeptanz ist auf Geräte zurückzuführen, die für einfache Bedienung, Mobilität und sichere Handhabung durch Laien konzipiert sind. Staatliche Initiativen zur Förderung einer dezentralen Gesundheitsversorgung sowie das wachsende Bewusstsein für präventive Diagnostik unterstützen das Wachstum dieses Segments. Tests im häuslichen Umfeld sind insbesondere in Regionen mit eingeschränktem Zugang zu Krankenhäusern relevant und entsprechen dem Trend hin zu personalisierter Medizin. Innovationen bei Smartphone-integrierten Geräten, per Post einzusendenden Probenkits und Mikroprobenentnahmen mit geringem Probenvolumen erhöhen den Komfort.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe erzielte 2025 mit 53,8 % den größten Marktanteil. Dies ist auf die Großeinkaufspraxis von Krankenhäusern, zentralisierte Einkaufssysteme und langfristige Verträge mit Laboren und Diagnoseketten zurückzuführen. Die Direktvergabe gewährleistet eine kontinuierliche Versorgung, Kosteneffizienz und eine optimierte Logistik für Großabnehmer. Krankenhäuser, Forschungsinstitute und Labore bevorzugen Direktvergabe, um ihre Lagerbestände zu verwalten, die Einhaltung von Vorschriften sicherzustellen und bessere Preise auszuhandeln.

Im Einzelhandelssegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum erwartet. Unterstützt wird dieses Wachstum durch die zunehmende Verfügbarkeit von Kapillarblutentnahmegeräten für den Heimgebrauch in Apotheken, E-Commerce-Plattformen und Drogerien. Steigendes Gesundheitsbewusstsein, die Nachfrage nach Heimtests und abonnementbasierte Diagnostikdienste treiben dieses Wachstum an. Das Segment profitiert von Marketinginitiativen, Produktinnovationen und staatlichen Kampagnen zur Förderung der Blutentnahme zu Hause. Besonders beliebt sind Geräte mit benutzerfreundlichem Design, geringem Probenvolumenbedarf und Integration in Telemedizinplattformen. Die Expansion des Online-Handels und digitaler Gesundheitsmarktplätze beschleunigt die weltweite Akzeptanz zusätzlich.

Marktanalyse für Kapillarblutentnahmegeräte

- Nordamerika dominierte den Markt für Kapillarblutentnahmegeräte mit dem größten Umsatzanteil von rund 39,5 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von patientennahen Diagnostikverfahren, die starke Präsenz wichtiger Gerätehersteller und die steigende Nachfrage nach minimalinvasiven Blutentnahmelösungen

- Die Region profitiert von einem gut etablierten Gesundheitsnetzwerk, einer zunehmenden Verbreitung chronischer Krankheiten und einer wachsenden Nachfrage nach schnellen Diagnosetests.

Markteinblicke für kapillare Blutentnahmegeräte in den USA:

Der US-amerikanische Markt für kapillare Blutentnahmegeräte wird 2025 den größten Marktanteil in Nordamerika erreichen. Treiber dieser Entwicklung sind das steigende Volumen ambulanter Diagnostik, die zunehmende Verbreitung minimalinvasiver Entnahmetechniken und attraktive Erstattungsmodelle. Gesundheitsdienstleister schätzen kapillare Geräte aufgrund ihrer Benutzerfreundlichkeit, des höheren Patientenkomforts und der kürzeren Bearbeitungszeiten. Die Integration in Heimversorgungssysteme und Fernüberwachungssysteme fördert das Marktwachstum zusätzlich. Forschungslabore und Diagnosezentren erweitern den Einsatz für Screening- und Überwachungsprogramme. Steigende Investitionen in digitale Gesundheitstechnologien und tragbare Diagnosegeräte beschleunigen die Marktdurchdringung.

Einblick in den europäischen Markt für Kapillarblutentnahmegeräte

Für Europa wird im Prognosezeitraum ein stetiges jährliches Wachstum erwartet, angetrieben durch staatliche Initiativen zur Förderung der Früherkennung, solide regulatorische Rahmenbedingungen und die steigende Nachfrage nach zuverlässigen, minimalinvasiven Probenentnahmemethoden. Urbanisierung und die wachsende Zahl älterer Menschen fördern die zunehmende Anwendung dieser Methoden in Krankenhäusern und Kliniken.

Markteinblicke für Kapillarblutentnahmegeräte in Großbritannien:

Der Markt für Kapillarblutentnahmegeräte in Großbritannien wird voraussichtlich von 2026 bis 2033 ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung in ambulanten Kliniken, Blutspendezentren und der häuslichen Pflege. Der Trend zu einer patientenzentrierten Versorgung sowie die Einführung moderner Diagnoseverfahren fördern dieses Wachstum. Partnerschaften mit Diagnoselaboren und Krankenhäusern unterstützen die Technologieintegration.

Markteinblicke für Kapillarblutentnahmegeräte in Deutschland:

Der deutsche Markt für Kapillarblutentnahmegeräte dürfte aufgrund hoher Gesundheitsstandards, technologischer Fortschritte und einer starken Nachfrage in Krankenhäusern und Forschungsinstituten ein deutliches Wachstum verzeichnen. Die Anwendung von Kapillarblutentnahmegeräten in der Prävention und der Überwachung chronischer Erkrankungen nimmt zu. Umweltfreundliche und benutzerfreundliche Designs tragen zusätzlich zur Akzeptanz bei. Auch die Integration in klinische Studien und akademische Forschungszentren fördert das Wachstum.

Markteinblicke für Kapillarblutentnahmegeräte im asiatisch-pazifischen Raum

Der Markt für Kapillarblutentnahmegeräte im asiatisch-pazifischen Raum dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) im Zeitraum 2026–2033 die am schnellsten wachsende Region sein. Treiber dieser Entwicklung sind der zunehmende Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für die Bedeutung der Früherkennung, die Ausweitung der häuslichen Gesundheitsversorgung und die zunehmende Nutzung moderner Diagnoseinstrumente.

Markteinblicke für Kapillarblutentnahmegeräte in Japan: Der

japanische Markt für Kapillarblutentnahmegeräte gewinnt aufgrund der alternden Bevölkerung, des hochtechnisierten Gesundheitswesens und der steigenden Nachfrage nach Diagnostik zu Hause an Dynamik. Die Nutzung in Kliniken, Krankenhäusern und der häuslichen Pflege nimmt stetig zu. Die Integration in digitale Überwachungssysteme erhöht den Komfort und die Therapietreue der Patienten.

Markteinblicke für kapillare Blutentnahmegeräte in China: Der

chinesische Markt für kapillare Blutentnahmegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum einnehmen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und die zunehmende Nutzung patientennaher Diagnostik. Staatliche Förderungen intelligenter Gesundheitsinitiativen, das steigende Bewusstsein für die Früherkennung von Krankheiten und das Wachstum privater Kliniken treiben die Marktexpansion an. Erschwinglichkeit und lokale Fertigung fördern zudem eine breitere Anwendung in Privathaushalten, Gewerbebetrieben und Krankenhäusern.

Marktanteil von Kapillarblutentnahmegeräten

Die Branche der Kapillarblutentnahmegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BD (USA)

- Sarstedt AG & Co. KG (Deutschland)

- Terumo Corporation (Japan)

- Greiner Bio-One International GmbH (Österreich)

- PerkinElmer, Inc. (USA)

- HemoCue AB (Schweden)

- MediLys Lab Instruments Pvt. Ltd. (Indien)

- Ortho Clinical Diagnostics (USA)

- Greiner Bio-One (Österreich)

- HTL-Strefa SA (Polen)

- CAPITAL Biosciences (USA)

- Roche Diagnostics (Schweiz)

- NIPRO Corporation (Japan)

- Apexbio Technologies (China)

- Innovative MedTech Solutions (USA)

Neueste Entwicklungen auf dem globalen Markt für Kapillarblutentnahmegeräte

- Im September 2024 erhielt Becton, Dickinson and Company (BD) die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihr neues BD MiniDraw™ Kapillarblutentnahmesystem. Dieses ermöglicht eine minimalinvasive Blutentnahme aus der Fingerbeere und liefert Ergebnisse in Laborqualität für wichtige Tests wie Lipidprofile und Hämoglobin-/Hämatokritbestimmungen. Das Gerät erweitert den Zugang zu diagnostischen Tests über die herkömmliche venöse Blutentnahme hinaus und unterstützt den Einsatz in weiteren Bereichen wie Apotheken und patientennahen Einrichtungen.

- Im September 2024 berichtete Global Market Insights Inc., dass der globale Markt für Kapillarblutentnahmegeräte bis 2032 deutlich wachsen wird, angetrieben durch die zunehmende Verbreitung chronischer Krankheiten und Fortschritte bei minimalinvasiven Technologien, die den Patientenkomfort und die Genauigkeit der Proben verbessern – was die laufende Marktexpansion hin zu einfacher und effizienter Diagnostik verstärkt.

- Im Dezember 2023 gab BD die FDA-Zulassung (510(k)) für sein MiniDraw™ Kapillarblutentnahmesystem mit SST-Röhrchen bekannt. Damit erweitert BD sein Produktportfolio für die Kapillarblutentnahme und unterstützt einen breiteren klinischen Einsatz, indem es Standardprotokolle für chemische Analysen und Serumseparation mittels Fingerblutentnahme ermöglicht.

- Im Oktober 2023 gab YourBio Health bekannt, dass sein Blutentnahmegerät TAP Micro Select die erweiterte CE-Kennzeichnung in Europa erhalten hat. Dies ermöglicht die nicht-invasive, nahezu schmerzfreie kapillare Blutentnahme für verschiedene Anwendungen, darunter Genetik und Diagnostik, und erweitert den Zugang im EU-Gesundheitswesen und im Einzelhandel.

- Im September 2024 führten Hersteller von Kapillarblutentnahmeröhrchen fortschrittliche Sicherheitsverschlussröhrchen ein, die Leckagen und Kontaminationen reduzieren und so die Rate versehentlicher Expositionen sowie die Zuverlässigkeit der Probenversiegelung verbessern – eine wichtige Entwicklung für Testumgebungen in Krankenhäusern und der Pädiatrie.

- Im März 2025 gab Tasso, Inc. bekannt, dass das Unternehmen über 1,5 Millionen seiner patientenorientierten Kapillarblutentnahmegeräte verkauft hat, was die wachsende weltweite Akzeptanz von ferngesteuerter und minimalinvasiver Probenentnahme für klinische Studien und dezentrale Diagnostik unterstreicht.

- Im Februar 2025 meldete die Trajan Group Holdings eine starke finanzielle Performance für ihr Portfolio im Bereich der volumetrischen absorptiven Mikrosampling-Technologie (VAMS). Dies bestätigt die anhaltende Nachfrage nach präziser Fernprobenahmetechnologie, die Hämatokrit-Verzerrungen eliminiert, zuverlässige quantitative Analysen ermöglicht und dezentrale Arbeitsabläufe bei der Datenerhebung in der klinischen Forschung unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.