Global Carbon Capture For Oil And Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.80 Billion

USD

12.49 Billion

2025

2033

USD

4.80 Billion

USD

12.49 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 12.49 Billion | |

| % | |

|

Global Carbon Capture for Oil & Gas Market Segmentation, By Service Type (Capture, Transport, Lagerung und Nutzung), Technologie (Post-Combustion, Pre-Combustion, Oxy-Fuel und Direct Air Capture), Anwendung (Enhanced Oil Recovery, Gas Processing, Refining und Blue Hydrogen Production) - Branchentrends und Prognose bis 2033

Carbon Capture für Öl & GasMarktgröße

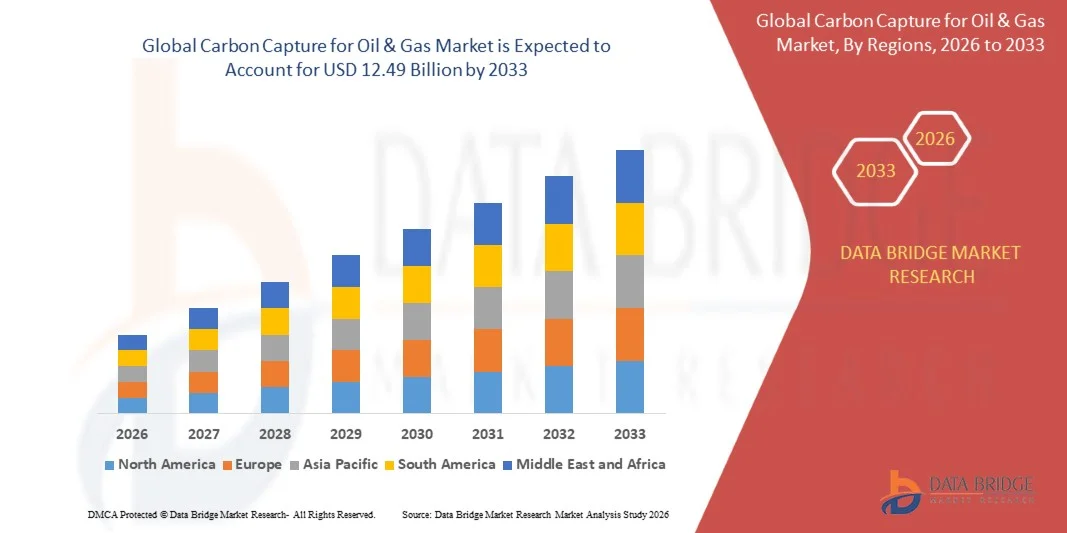

- Die weltweite Kohlenstoffeinnahme für Öl- und Gasmarktgrößen wurde mit4,8 Milliarden USD in 2025und wird voraussichtlich erreichen12,49 Milliarden USD bis 2033, beiCAGR von 12,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den zunehmenden Fokus auf die Verringerung der Treibhausgasemissionen und die zunehmende Umsetzung von Dekarbonisierungsstrategien im gesamten Öl- und Gasbetrieb gefördert, was zu einer stärkeren Einführung von Kohlenstoffabscheidungs-, Verwertungs- und Lagertechnologien in Industrieanlagen führt.

- Darüber hinaus werden zunehmende staatliche Unterstützung, strenge Umweltvorschriften und zunehmende Investitionen in kohlenstoffarme Kraftstoffproduktion und CO2-Management-Infrastruktur als kritische Lösungen für die industrielle Emissionsreduktion etabliert. Diese konvergierenden Faktoren beschleunigen den Einsatz von Kohlenstoff-Capture-Systemen, was das Wachstum der Industrie deutlich steigert

Carbon Capture für Öl & GasMarktanalyse

- CO2-Erfassung für Öl- und Gastechnologien, die die Erfassung, den Transport, die Lagerung und die Nutzung von Kohlendioxidemissionen aus Industriebetrieben ermöglichen, werden aufgrund ihrer Fähigkeit, die Emissionsreduktion zu unterstützen und die Umweltleistung in stromaufwärts, mittel- und stromabwärts gerichteten Aktivitäten zu verbessern, immer wichtiger.

- Die zunehmende Nachfrage nach Kohlenstoff-Erfassungstechnologien wird in erster Linie durch zunehmende globale Klimaverpflichtungen, die Ausweitung von Investitionen in die Infrastruktur der Kohlenstoffspeicherung und die zunehmende Übernahme von verbesserten Ölrückgewinnungs- und blauen Wasserstoffproduktionsprojekten in der Öl- und Gasindustrie gefördert.

- Nordamerika dominierte die Kohlenstoffaufnahme für den Öl- und Gasmarktmit einem Anteil von 37,39%im Jahr 2025, aufgrund steigender Investitionen in die Infrastruktur zur Erfassung von Kohlenstoff, strenge Emissionsreduktionsregelungen und zunehmende Bereitstellung von verbesserten Ölrückgewinnungsprojekten in der gesamten Region

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region in der Kohlenstoffgewinnung für den Öl- und Gasmarkt während der Prognosezeit sein, da es sich um eine rasche Industrialisierung, eine steigende Energienachfrage und steigende Regierungsinitiativen zur Förderung von Kohlenstoffreduktionstechnologien in Ländern wie China, Japan und Indien handelt.

- Das Segment Pre-combustion dominierte den Markt mit einem Marktanteil von 72,30% im Jahr 2025, aufgrund seiner hohen Kohlenstoff-Capture-Effizienz und umfangreichen Annahme in der Wasserstoffproduktion, der Erdgasverarbeitung und der integrierten Vergasungsanlage in der Öl- und Gasindustrie. Die Vorverbrennungstechnik ermöglicht die Kohlendioxidentfernung vor der Brennstoffverbrennung, was zu geringeren Trennkosten und einer verbesserten Fangleistung im Vergleich zu mehreren herkömmlichen Verfahren führt

Geltungsbereich undCarbon Capture für Öl & GasMarktsegmentierung

|

Attribute |

Carbon Capture für Öl & GasSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Mitsubishi Heavy Industries, Ltd(Japan) · Chevron Corporation (USA) · Sulzer Ltd (Schweiz) ·Shell plc(USK) · Aker Solutions (Norwegen) · Halliburton Company (USA) ·TotalEnergies SE(Frankreich) ·Linde plc(Irland) · SLB (US) · Siemens Energy AG (Deutschland) · Equinor ASA (Norwegen) · Fluor Corporation (US) · NRG Energy, Inc. (USA) · Dakota Gasification Company (USA) · Luftprodukte (US) ·ExxonMobil Corporation(US) · General Electric Company (USA) |

|

Marktmöglichkeiten |

· Wachsende Entwicklung von Cross-Border CO2 Transport- und Speichernetzwerken · Ausbau von Investitionen in Direct Air Capture und Carbon Removal Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Carbon Capture für Öl & GasMarkttrends

„Rising Integration of Carbon Capture with Blue Hydrogen Production“

- Ein wesentlicher Trend bei der Kohlenstofferfassung für den Öl- und Gasmarkt ist die zunehmende Integration von Kohlenstoff-Capture-Technologien mit blauen Wasserstoff-Produktionsanlagen, die durch den wachsenden globalen Fokus auf die Verringerung der industriellen Kohlenstoffemissionen und die Entwicklung kohlenstoffarmer Energiealternativen angetrieben werden. Diese Integration verstärkt die Rolle von Kohlenstoffabscheidungssystemen als wesentliche Bestandteile für nachhaltige Wasserstofferzeugung und industrielle Entkohlungsstrategien

- So erweitern Equinor, Shell und TotalEnergies das CCS-Projekt Northern Lights aktiv, um großräumige Kohlenstoffspeicherung und kohlenstoffarme Wasserstoffinitiativen in ganz Europa zu unterstützen. Solche Entwicklungen verbessern die kommerzielle Rentabilität der Blauen Wasserstoffproduktion und verbessern die langfristige Infrastruktur des Kohlenstoffmanagements für industrielle Anwendungen

- Die Einführung von Kohlenstoff-Capture-Technologien in Wasserstoff-Produktionsanlagen nimmt rapide zu, da Energieunternehmen versuchen, Emissionen zu reduzieren, die während der Dampfmethan-Reformung und der Erdgasverarbeitung entstehen. Dieser Trend ist die Positionierung von Kohlenstofferfassungssystemen als kritische Technologien zur Unterstützung sauberer Kraftstoffproduktion und zur Beschleunigung von Energiewendezielen auf globalen Öl- und Gasmärkten

- Industrieunternehmen integrieren zunehmend Kohlenstoff-Capture-Lösungen in Raffinations- und petrochemischen Betrieben, um die Umweltleistung zu verbessern und strenge Emissionsreduktionsvorschriften einzuhalten. Dieser Trend beschleunigt Investitionen in fortschrittliche Fangtechnologien, die in der Lage sind, groß angelegte industrielle Dekarbonisierungsinitiativen für mehrere Öl- und Gasanwendungen zu unterstützen

- Der Markt erlebt eine wachsende Zusammenarbeit zwischen Regierungen, Energieunternehmen und Technologieanbietern zur Entwicklung von Kohlenstofftransport- und Speicherinfrastrukturen, die die Expansion der Wasserstoffwirtschaft unterstützen. Diese Partnerschaften verbessern die Projektskalierbarkeit und stärken die langfristige Einführung von Kohlenstoff-Capture-Technologien in integrierten kohlenstoffarmen Energiesystemen

- Die zunehmende Nachfrage nach saubereren Industriekraftstoffen und nachhaltiger Energieproduktion verstärkt diesen Trend auf den globalen Märkten weiter. Die Integration der Kohlenstoffabscheidung mit der Blauen Wasserstoffproduktion verstärkt den Übergang in Richtung energiesparender Industriebetriebe und erweitert den kommerziellen Einsatz von Kohlenstoffmanagementtechnologien im gesamten Öl- und Gassektor

Carbon Capture für Öl- und Gasmarktdynamik

Fahrer

„Erhöhung der Net-Zero-Verordnungen in Öl- und Gasbetrieben“

- Die zunehmende Umsetzung der Netto-Null-Emissionsregelungen und der industriellen Entkohlungspolitik in den großen Volkswirtschaften treibt die Nachfrage nach Kohlenstoff-Erfassungstechnologien im Öl- und Gasbetrieb an. Diese Verordnungen sind ermutigende Energieunternehmen, fortschrittliche CO2-Management-Systeme zu verabschieden, die die Emissionen aus Raffinerie-, Erdgas- und Kohlenwasserstoffproduktionsaktivitäten reduzieren können.

- So hat die US-Regierung mehr als 27 Milliarden US-Dollar für Kohlenstoff-Capture- und Storage-Technologien zur Unterstützung regionaler CCS-Cluster-Entwicklungs- und industriellen Emissionsreduktionsprojekte bereitgestellt. Solche Investitionen beschleunigen den großräumigen Einsatz von Kohlenstoff-Erfassungsinfrastrukturen und stärken die Kommerzialisierung kohlenstoffarmer Industriebetriebe im gesamten Energiesektor

- Der steigende Druck auf Öl- und Gasunternehmen, die Umweltstandards und Klimaverpflichtungen einhalten, erhöht die Investitionen in Kohlenstofferfassungs-, -nutzungs- und -speicherprojekte weltweit. Energieproduzenten übernehmen Kohlenstoff-Capture-Technologien, um die Nachhaltigkeitsleistung bei gleichzeitiger betrieblicher Effizienz und langfristiger Produktionsfähigkeit zu verbessern

- Regierungen in ganz Nordamerika, Europa und Asien-Pazifik führen Förderpolitiken, Steueranreize und Förderprogramme ein, die darauf abzielen, die Technologien der Kohlenstoffreduktion innerhalb der Industrie zu fördern. Diese Initiativen fördern die Energieunternehmen, den Einsatz von Fangsystemen zu erweitern und Projekte im Bereich der Kohlenstoffspeicherinfrastruktur zu entwickeln.

- Der zunehmende Schwerpunkt auf der industriellen Dekarbonisierung und langfristigen Klimaschutzzielen verstärkt diesen Treiber auf den globalen Öl- und Gasmärkten weiter. Die zunehmende Umsetzung von Emissionskontrollverordnungen und von der Regierung unterstützten CO2-Reduktionsinitiativen beschleunigt das Marktwachstum und die Positionierung von CO2-Erfassungstechnologien als wesentliche Lösungen für nachhaltigen Energiebetrieb

Zurückhaltung/Challenge

„Hochkapitalinvestitionen und Betriebskosten“

- Die Kohlenstoffaufnahme für den Öl- und Gasmarkt stellt aufgrund der hohen Investitionen, die für die Entwicklung von Fanganlagen, Transportnetzen und langfristiger Kohlenstoffspeicherinfrastruktur erforderlich sind, große Herausforderungen. Diese Projekte umfassen komplexe technische Anforderungen und fortschrittliche Verarbeitungssysteme, die die Installations- und Betriebskosten von Energieunternehmen wesentlich erhöhen

- So sicherte ExxonMobil Offshore-CO2-Speicherrechte in Texas-Staatsgewässern, um groß angelegte Kohlenstoff-Sequestrationsprojekte zu unterstützen, die eine umfangreiche Infrastrukturentwicklung und langfristige operative Investitionen erfordern. Solche groß angelegten CCS-Projekte erfordern erhebliche finanzielle Ressourcen für Rohrleitungsbau, Kompressionssysteme, Überwachungstechnologien und Lagerstättenmanagement, erhöhen die Gesamtprojektkosten

- Der Einsatz von Kohlenstoff-Capture-Technologien beinhaltet einen hohen Energieverbrauch bei CO2-Trenn-, Kompressions- und Transportprozessen, die die Betriebseffizienz beeinflussen und die Produktionskosten erhöhen können. Diese energieintensiven Anforderungen schaffen zusätzlichen Finanzdruck für Unternehmen, die große Emissionsreduktionssysteme in Industrieanlagen umsetzen wollen

- Viele Öl- und Gasbetreiber stehen weiterhin vor wirtschaftlichen Herausforderungen im Zusammenhang mit der Abwägung von CO2-Reduktionsinvestitionen neben schwankenden Energiepreisen und unsicheren Projektrückgängen. Die langen Entwicklungsfristen und die begrenzte unmittelbare Rentabilität von CCS-Projekten schränken die breitere Annahme kleiner und mittlerer Branchenteilnehmer weiter ein.

- Die hohe Kostenbelastung im Zusammenhang mit dem Einsatz von Kohlenstoffabscheidungen bleibt weiterhin eine große Herausforderung für die Industrie. Diese finanziellen und operativen Zwänge beeinflussen die Projektskalierbarkeit und schaffen Druck auf Technologieanbieter und Energieunternehmen, um kostengünstigere und energieeffizientere CO2-Erfassungslösungen im globalen Öl- und Gasbetrieb zu entwickeln.

Carbon Capture for Oil & Gas Market Scope

Der Markt wird auf der Grundlage von Service-Typ, Technologie und Anwendung segmentiert.

- Nach Servicetyp

Auf Basis des Service-Typs wird die Kohlenstofferfassung für den Öl- und Gasmarkt in Erfassung, Transport, Lagerung und Nutzung segmentiert. Das Erfassungssegment dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der durch steigende Investitionen in Emissionsreduktionstechnologien in Raffinerien, Erdgasaufbereitungsanlagen und vorgelagerte Öl- und Gasbetriebe getrieben wurde. Öl- und Gasunternehmen übernehmen zunehmend CO2-Abscheidungssysteme, um Umweltvorschriften einzuhalten und Entkohlungsziele zu erreichen und gleichzeitig die betriebliche Effizienz zu erhalten. Capture-Technologien werden aufgrund ihrer kritischen Rolle bei der Trennung von Kohlendioxid direkt aus industriellen Emissionsquellen vor der atmosphärischen Freisetzung weit verbreitet. Die zunehmende Entwicklung der groß angelegten CO2-Erfassungsinfrastruktur und von der Regierung unterstützten CCS-Projekten verstärkte die Dominanz des Capture-Segments in großen ölproduzierenden Volkswirtschaften weiter.

Das Nutzungssegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch den Ausbau von CO2-Einsätzen bei verbesserter Ölrückgewinnung, synthetischer Kraftstoffproduktion und industriellen Fertigungsprozessen gefördert wird. Energieunternehmen erforschen zunehmend CO2-Auslastungsstrategien, um einen zusätzlichen wirtschaftlichen Wert aus erfassten Emissionen zu erzielen und gleichzeitig die Nachhaltigkeitsleistung zu verbessern. Der zunehmende Fokus auf zirkulären Initiativen der Kohlenstoffökonomie und die Vermarktung von kohlenstoffbasierten Produkten beschleunigt die Einführung von Verwertungstechnologien. Darüber hinaus werden steigende Investitionen in die Kohlenstoffumwandlungsforschung und wachsende Branchenpartnerschaften für CO2-Reuse-Projekte erwartet, um ein rasches Wachstum des Verwertungssegments während des Prognosezeitraums zu unterstützen.

- Von der Technik

Auf der Grundlage der Technologie wird die Kohlenstofferfassung für den Öl- und Gasmarkt zu Nachverbrennung, Vorverbrennung, Oxy-Brennstoff und Direktlufterfassung segmentiert. Das Vorverbrennungssegment hielt den größten Marktanteil von 72,30% im Jahr 2025, der durch seine hohe Kohlenstoffabscheidungseffizienz und umfangreiche Übernahme in der Wasserstoffproduktion, der Erdgasverarbeitung und der integrierten Vergasungsanlage in der Öl- und Gasindustrie angetrieben wurde. Die Vorverbrennungstechnologie ermöglicht eine Kohlendioxidabspaltung vor der Kraftstoffverbrennung, was zu geringeren Trennkosten und einer verbesserten Fangleistung im Vergleich zu mehreren herkömmlichen Verfahren führt. Öl- und Gasunternehmen bevorzugen diese Technologie aufgrund ihrer Eignung für großtechnische Anlagen und ihrer Kompatibilität mit blauen Wasserstoffproduktionsprojekten zunehmend.

Das Segment der Direktlufterfassung wird von 2026 bis 2033 mit dem schnellsten CAGR bezeugt, das von zunehmendem globalen Fokus auf Negativemissionstechnologien und langfristigen Net-Null-Kohlenstoffstrategien angetrieben wird. Direkte Lufterfassungstechnologien gewinnen aufgrund ihrer Fähigkeit, Kohlendioxid direkt aus der Atmosphäre unabhängig von der Emissionsquelle zu entfernen. Wichtige Öl- und Gasunternehmen investieren in DAC-Projekte, um die operativen Emissionen zu kompensieren und die CO2-neutralen Verpflichtungen zu stärken. Technologische Fortschritte zur Verbesserung der Fangeffizienz und sinkender Betriebskosten unterstützen die kommerzielle Skalierbarkeit. Darüber hinaus werden zunehmende staatliche Anreize und Fördermittel für atmosphärische Klimaschutzinitiativen erwartet, um die Expansion des direkten Lufteinzugssegments zu beschleunigen.

- Anwendung

Auf der Basis der Anwendung wird die Kohlenstoffaufnahme für den Öl- und Gasmarkt zu einer verbesserten Ölgewinnung, Gasaufbereitung, Raffination und blauen Wasserstoffproduktion segmentiert. Das erweiterte Ölrückgewinnungssegment dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der von der langjährigen Verwendung erfasster Kohlendioxid zur Verbesserung der Rohölextraktionseffizienz aus reifen Ölfeldern angetrieben wurde. Ölproduzenten nutzen in der Regel CO2-Injektionstechniken, um den Speicherdruck zu erhöhen und die Kohlenwasserstoffrückgewinnung zu maximieren und gleichzeitig die Kohlenstoffspeicherziele zu unterstützen. Die wirtschaftlichen Vorteile, die mit einer gesteigerten Ölproduktion und einer operativen Optimierung verbunden sind, unterstützen weiterhin die weitgehende Einführung von Kohlenstoffabscheidungstechnologien für EOR-Anwendungen. Starke Infrastrukturverfügbarkeit und umfangreiche operative Erfahrungen in großen ölproduzierenden Regionen verstärkten die Dominanz des Segments weiter.

Das Segment der Blauen Wasserstoffproduktion wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach kohlenstoffarmen Wasserstoff in Industrie-, Transport- und Stromerzeugungssektoren getrieben wird. Blaue Wasserstoffanlagen integrieren Kohlenstofferfassungstechnologien mit Erdgasreformprozessen, um die Treibhausgasemissionen während der Wasserstoffproduktion deutlich zu reduzieren. Regierungen und Energieunternehmen investieren zunehmend in Wasserstoffinfrastrukturprojekte, um saubere Energiewendestrategien und industrielle Entkohlungsziele zu unterstützen. Die zunehmende politische Unterstützung für die Entwicklung der Wasserstoffwirtschaft und die steigenden Investitionen in die kohlenstoffneutrale Kraftstoffproduktion beschleunigen die Markterweiterung. Darüber hinaus wird erwartet, dass die zunehmende Zusammenarbeit zwischen Öl- und Gasunternehmen und Energieversorgern ein schnelles Wachstum des Segments der Blauen Wasserstoffproduktion vorantreiben wird.

Carbon Capture for Oil & Gas Market Regionale Analyse

- Nordamerika dominierte die Kohlenstoffeinnahme für den Öl- und Gasmarkt mit dem größten Umsatzanteil von 37,39% im Jahr 2025, angetrieben durch steigende Investitionen in die Kohlenstoffeinzugsinfrastruktur, strenge Emissionsreduktionsregelungen und zunehmende Bereitstellung von verbesserten Ölrückgewinnungsprojekten in der gesamten Region

- Die Region profitiert von der starken Präsenz von großen Öl- und Gasproduzenten, fortschrittlicher Pipeline-Infrastruktur und unterstützenden Regierungsinitiativen zur Förderung der Kohlenstoffgewinnung, -nutzung und -speichertechnologien für industrielle Entkohlung

- Die zunehmende Einführung von kohlenstoffarmen Technologien, wachsende Investitionen in die Blaue Wasserstoffproduktion und die Ausweitung von Partnerschaften zwischen Energieunternehmen und Technologieanbietern unterstützen das Marktwachstum in ganz Nordamerika und schaffen die Region als führendes Zentrum für groß angelegte CO2-Management-Projekte

US Carbon Capture for Oil & Gas Market Insight

Die US-Kohlenstoffeinnahme für den Öl- und Gasmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine starke föderale Unterstützung von CO2-Reduktionsprojekten und zunehmende Investitionen in die CCS-Infrastrukturentwicklung gefördert wurde. Öl- und Gasunternehmen im ganzen Land implementieren Aktivkohle-Capture-Technologien, um die betrieblichen Emissionen zu reduzieren und Umweltvorschriften einzuhalten. Die weit verbreitete Bereitstellung von verbesserten Ölrückgewinnungsprojekten unter Verwendung von erfasstem Kohlendioxid unterstützt weiterhin die Markterweiterung. Darüber hinaus tragen zunehmende Investitionen in blaue Wasserstoffanlagen und Direktlufterfassungstechnologien maßgeblich zur Entwicklung der Kohlenstoffaufnahme für die Öl- und Gasindustrie in den USA bei.

Europa Carbon Capture for Oil & Gas Market Insight

Die EU-Kohlenstofferfassung für den Öl- und Gasmarkt soll sich im gesamten Prognosezeitraum mit einem beträchtlichen CAGR ausweiten, vor allem durch aggressive Klimaneutralitätsziele und zunehmenden regulatorischen Druck zur Verringerung der industriellen Kohlenstoffemissionen. Die Region zeigt zunehmend Investitionen in Kohlenstoffspeicheranlagen, grenzüberschreitende CO2-Transportnetze und kohlenstoffarme Kraftstoffprojekte. Die europäischen Energieunternehmen integrieren zunehmend Kohlenstoff-Capture-Technologien in Raffinations- und Erdgasverarbeitungsoperationen, um Nachhaltigkeitsziele zu unterstützen. Die zunehmende Betonung auf den sauberen Energieübergang und die industrielle Dekarbonisierung fördert die weit verbreitete Einführung von Kohlenstoff-Capture-Lösungen in der gesamten Region.

U.K. Carbon Capture for Oil & Gas Market Insight

Die US-Kohlenstofferfassung für den Öl- und Gasmarkt wird voraussichtlich während des Prognosezeitraums mit einer bemerkenswerten CAGR wachsen, die von steigenden staatlichen Fördermitteln für Kohlenstoff-Capture-Cluster und zunehmendem Fokus auf die Erreichung von Netto-Null-Emissionszielen angetrieben wird. Das Land entwickelt aktiv Offshore-Kohlenstofflagerprojekte in der Nordsee, um die industrielle Dekarbonisierung und die CO2-arme Energieerzeugung zu unterstützen. Die zunehmenden Investitionen in Wasserstoffproduktionsanlagen, die mit Kohlenstoff-Capture-Technologien integriert sind, beschleunigen die Markterweiterung. Darüber hinaus wird eine starke Zusammenarbeit zwischen Energieunternehmen, Forschungseinrichtungen und Regierungsbehörden erwartet, das Wachstum des Kohlenstoffeinzugsmarktes in den USA weiter zu unterstützen.

Deutschland Carbon Capture for Oil & Gas Market Insight

Die deutsche Kohlenstoffaufnahme für den Öl- und Gasmarkt dürfte sich während des Prognosezeitraums mit einer beträchtlichen CAGR ausweiten, die durch eine zunehmende Einführung kohlenstoffarmer Industrietechnologien und ein starkes Engagement gegenüber Emissionsreduktionsstrategien gefördert wird. Deutschlands fortschrittliche industrielle Infrastruktur und wachsender Fokus auf nachhaltige Energiesysteme fördern den Einsatz von Kohlenstoff-Capture-Technologien im gesamten Raffinerie- und Fertigungsbetrieb. Das Land zeugt auch von steigenden Investitionen in Projekte der Wasserstoffwirtschaft, die durch die Integration von Kohlenstoffabscheidungen unterstützt werden. Darüber hinaus trägt die zunehmende Zusammenarbeit zwischen Industrieunternehmen und Anbietern von sauberer Energietechnik zum Ausbau der Kohlenstoffeinnahme für den Öl- und Gasmarkt in Deutschland bei.

Asia-Pacific Carbon Capture for Oil & Gas Market Insight

Die asiatisch-pazifische Kohlenstoff-Erfassung für den Öl- und Gasmarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zunehmen, der durch eine rasche Industrialisierung, zunehmende Energienachfrage und steigende Regierungsinitiativen zur Förderung von Kohlenstoffreduktionstechnologien in Ländern wie China, Japan und Indien angetrieben wird. Die Region erfährt zunehmend Investitionen in die Modernisierung der Raffinerie, Erdgasaufbereitungsanlagen und die Entwicklung der Kohlenstoffspeicherinfrastruktur. Die Ausweitung des Öl- und Gasbetriebs und die zunehmende Fokussierung auf die saubere Kraftstoffproduktion beschleunigen die Einführung von Kohlenstoff-Erfassungstechnologien in ganz Asien-Pazifik. Darüber hinaus sollen unterstützende politische Rahmenbedingungen und zunehmende ausländische Investitionen in Dekarbonisierungsprojekte das regionale Marktwachstum stärken.

Japan Carbon Capture for Oil & Gas Market Insight

Die japanische Kohlenstofferfassung für den Öl- und Gasmarkt gewinnt an Dynamik aufgrund des starken Fokus des Landes auf Kohlenstoffneutralität, fortschrittliche industrielle Fähigkeiten und zunehmende Investitionen in kohlenstoffarme Energietechnologien. Japan erforscht aktiv die Integration von Kohlenstoff in die Wasserstoffproduktion und die Industrieproduktion, um die Treibhausgasemissionen zu reduzieren. Der zunehmende Einsatz von CO2-Recycling-Initiativen und Offshore-Kohlenstoffspeicher-Projekten unterstützt die Markterweiterung. Darüber hinaus tragen zunehmende Partnerschaften zwischen Energieunternehmen und Technologieentwicklern zur Förderung von Kohlenstoff-Capture-Projekten im ganzen Land bei.

China Carbon Capture for Oil & Gas Market Insight

Die China Carbon Capture für Öl- und Gasmarkt machte 2025 den größten Marktanteil im asiatisch-pazifischen Raum aus, der auf eine rasche industrielle Expansion, einen steigenden Energieverbrauch und eine starke Regierungsunterstützung für Klimaschutzinitiativen zurückzuführen war. China investiert zunehmend in großräumige Kohlenstoff-Erfassungs- und -Speicherprojekte über Kohle-zu-chemische Anlagen, Raffinerien und Erdgasaufbereitungsanlagen. Der wachsende Fokus des Landes auf die Blaue Wasserstoffproduktion und die industrielle Entkohlung beschleunigt die Technologieakzeptanz. Darüber hinaus sind die Präsenz großer staatseigener Energieunternehmen und wachsender Investitionen in die Infrastruktur des Kohlenstoffmanagements Schlüsselfaktoren für den Markt in China.

Carbon Capture for Oil & Gas Market Share

Die Kohlenstoffabscheidung für die Öl- und Gasindustrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Mitsubishi Heavy Industries, Ltd.

- Chevron Corporation (USA)

- Sulzer Ltd (Schweiz)

- Shell plc (USA)

- Aker Solutions (Norway)

- Halliburton Company (USA)

- TotalEnergies SE (Frankreich)

- Linde plc (Irland)

- SLB (US)

- Siemens Energy AG (Deutschland)

- Equinor ASA (Norwegen)

- Fluor Corporation (US)

- NRG Energy, Inc. (USA)

- Dakota Gasification Company (USA)

- Luftprodukte (US)

- ExxonMobil Corporation (USA)

- General Electric Company (USA)

Neueste Entwicklungen in Global Carbon Capture for Oil & Gas Market

- Im März 2025 kündigten Equinor, Shell und TotalEnergies eine Investition in Höhe von 714 Mio. USD an, um das Projekt Northern Lights CCS zu erweitern, um die jährliche CO2-Speicherkapazität von 1,5 Mio. Tonnen auf über 5 Mio. Tonnen bis 2028 zu erhöhen. Diese Expansion soll die europäische Kohlenstofftransport- und -lagerinfrastruktur deutlich stärken und gleichzeitig die Einführung von Kohlenstoff-Erfassungstechnologien im industriellen und öl- und öl- und gasbetrieben beschleunigen. Das Projekt soll auch die kommerzielle Skalierbarkeit für CCS-Dienste verbessern und zusätzliche Investitionen in grenzüberschreitende Kohlenstoff-Management-Netzwerke fördern

- Im Februar 2025, Carbfix hf. kündigte die Einführung einer neuen Carbon-Capture-Anlage in Island mit der Fähigkeit, rund 3.000 Tonnen Kohlenstoff jährlich zu erfassen. Die Entwicklung soll die Kommerzialisierung von permanenten Kohlenstoffmineralisierungstechnologien verbessern und die wachsende Nachfrage nach langfristigen Kohlenstoffspeicherlösungen innerhalb der globalen Energieindustrie unterstützen. Das Projekt stärkt das Marktvertrauen in skalierbare Kohlenstoffabbautechnologien und fördert den breiteren Einsatz fortschrittlicher CCS-Systeme in Industriebereichen

- Im Januar 2025 kündigte Occidental Petroleum Fortschritte bei der groß angelegten Direktlufterfassungsanlageentwicklung in Texas an, die darauf abzielt, Initiativen zur kohlenstoffarmen Ölproduktion und zur industriellen Entkohlung zu unterstützen. Das Projekt soll den Einsatz von Direktlufterfassungstechnologien innerhalb des Öl- und Gassektors beschleunigen und gleichzeitig die Ziele der Kohlenstoffneutralität durch atmosphärische CO2 unterstützen. Der Ausbau der DAC-Infrastruktur soll auch neue kommerzielle Möglichkeiten für die Erzeugung von Kohlenstoffkrediten schaffen und langfristige Investitionen in negative Emissionstechnologien auf globalen Energiemärkten stärken

- Im Oktober 2024 sicherte ExxonMobil ein Gebot für Offshore-CO2-Speicherrechte innerhalb von Texas-Staatsgewässern in den USA, die etwa 271,000 Hektar umfassen. Diese Entwicklung soll die langfristigen Kohlenstoffspeicherfähigkeiten des Unternehmens stärken und die Errichtung von CCS-Hubs in großem Maßstab entlang der Golfküste der USA beschleunigen. Das Projekt soll auch regionale Emissionsreduktionsziele unterstützen und die Infrastrukturausweitung für das industrielle Kohlenstoffmanagement und die Offshore-Sequest-Aktivitäten fördern.

- Im Oktober 2024 hat die US-Regierung mehr als 27 Milliarden US-Dollar für Kohlenstoff-Capture- und Storage-Technologien in einem Zeitraum von 25 Jahren zur Unterstützung regionaler CCS-Cluster-Entwicklungsprojekte bereitgestellt. Diese Investitionen sollen die industriellen Dekarbonisierungsbemühungen beschleunigen, indem die CO2-Emissionen aus Industrie- und Abfallindustrien im ganzen Land deutlich reduziert werden. Die Förderinitiative soll auch eine breitere Einführung von Kohlenstoff-Capture-Technologien fördern, die Beteiligung des Privatsektors stärken und langfristige Vermarktungsmöglichkeiten im Kohlenstoff-Capture für Öl- und Gasmarkt verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.