Global Carbon Capture Packaging Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.70 Billion

USD

36.73 Billion

2025

2033

USD

12.70 Billion

USD

36.73 Billion

2025

2033

| 2026 –2033 | |

| USD 12.70 Billion | |

| USD 36.73 Billion | |

| % | |

|

Global Carbon Capture Packaging Materials Market, By Material (Bio-Plastics, Carbon-Neutral Polymers, Paper & Paperboard, Green Glass, Metals, and Compostables), Prozess (Pre-combustion Capture and Post-combustion Capture), End User (Food & Beverage, Pharmaceuticals, Consumer Goods, and Industrial & Logistics) - Industry Trends und Prognose to 2033

Markt für VerpackungsmaterialienÜberblick

Der Carbon Capture Packaging Materials Market wurde beiUSD 12,7 Milliarden in 2025und wird zu erreichenUSD 36,73 Milliarden von 2033, in einemCAGR von 14,20% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung von CO2-Abscheidungs- und Verwertungstechnologien, die steigende Nachfrage nach nachhaltigen Verpackungslösungen und den wachsenden regulatorischen Druck zur Verringerung der CO2-Emissionen in der Industrie verursacht wird. Die Ausweitung der Investitionen in zirkuläre CO2-Wirtschaftsinitiativen und -fortschritte in kohlenstoffhaltige Polymere, Harze, Beschichtungen und Verpackungsvorräte unterstützen die Marktausweitung über Verpackungen, Konsumgüter, Lebensmittel und Getränke sowie industrielle Anwendungen.

Der zunehmende globale Fokus auf Dekarbonisierung und nachhaltige Materialproduktion, verbunden mit strengen Umweltbestimmungen und Unternehmensnachhaltigkeitsverpflichtungen, ist es, die Hersteller zu ermutigen, erfassten Kohlenstoff in Verpackungsmaterialien einzubinden. Kohlenstoff-Capture-Verpackungsmaterialien werden zunehmend genutzt, um die Abhängigkeit von fossilen Rohstoffen zu reduzieren und gleichzeitig den gesamten CO2-Fußabdruck von Verpackungsprodukten zu senken. Die zunehmende Kommerzialisierung von Kohlenstoffnutzungstechnologien und die steigende Nachfrage nach emissionsarmen Verpackungslösungen beschleunigen die Marktakzeptanz in den entwickelten und Schwellenländern weiter.

Trends und Einblicke

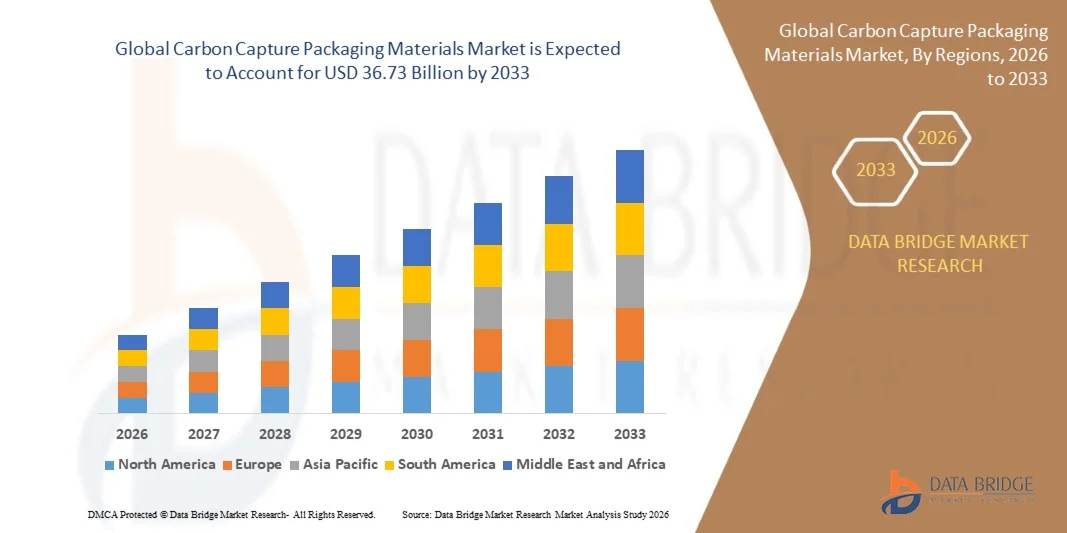

- Nordamerika dominierte den Carbon Capture Packaging Materials Market mit dem größten Umsatzanteil von 40% im Jahr 2025, unterstützt durch strenge CO2-Reduktionsregelungen, starke Einführung nachhaltiger Verpackungslösungen und zunehmende Investitionen in Kohlenstoff-Capture-Technologien in der gesamten Fertigungsindustrie

- Das Segment "Nachverbrennung" führte den Markt mit einem Anteil von 67,4% im Jahr 2025, angetrieben durch seine weit verbreitete Annahme in Fertigungsanlagen, die kohlenstoffarme Verpackungsmaterialien produzieren

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch schnelle Industrialisierung, Expansion der Verpackungsnachfrage und zunehmendem Fokus auf CO2-Emissionen in der gesamten verarbeitenden Industrie betrieben wird

- Bio-Kunststoffe sind der am schnellsten wachsende Materialtyp, der von 2026 bis 2033 eine CAGR von 14,2% registriert, unterstützt durch die steigende Übernahme von nachwachsenden und kohlenstoffreduzierenden Materialien in Verpackungsanwendungen

- Das Segment Papier & Karton dominierte die Materialkategorie mit einem Umsatzanteil von 38,7% im Jahr 2025, was durch eine starke Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie führte.

- Lebensmittel und Getränke machten im Jahr 2025 44,1% des Marktes aus, bevorzugt durch erhebliche Nachfrage nach nachhaltigen Verpackungslösungen, die sich an Umweltvorschriften und Verbraucherpräferenzen ausrichten

- Das Vorverbrennungs-Capture-Segment ist die am schnellsten wachsende Prozesskategorie, mit einem CAGR von 12,8% von 2026 bis 2033, angetrieben durch Investitionen in fortschrittliche kohlenstoffarme Fertigungstechnologien

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 12,7 Milliarden

- Voraussichtlicher Marktwert (2033): USD 36,73 Milliarden

- Prognose CAGR (2026–2033): 14,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Carbon Capture Packaging Materials MarketSegment

|

Attribute |

Kohlenstoff Capture Verpackungsmaterial SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· LanzaTech Global, Inc. (USA) · 12 Benefit Corporation (USA) · Covestro AG (Deutschland) ·BASF SE(Deutschland) ·Dow Inc.(US) ·SABIC(Saudi-Arabien) ·Celanese Corporation(US) · Henkel AG & Co. KGaA (Deutschland) · Heidelberg Materials AG (Deutschland) · Linde plc (Irland) · Carbon Clean Solutions Ltd. (U.K.) · SLB (US) ·Mitsubishi Heavy Industries, Ltd(Japan) · Aker Carbon Capture ASA (Norwegen) · Climeworks AG (Schweiz) · Holcim Ltd. (Schweiz) · Air Liquide S.A. (Frankreich) · Exxon Mobil Corporation (USA) |

|

Marktmöglichkeiten |

· Ausbau der CO2-basierten Lebensmittelverpackung · Entwicklung von Kohlenstoff-Negativen Verpackungsmaterialien · Investitionen in kohlenstoffhaltige Verpackungsvorräte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für Verpackungsmaterialien

Trend: Wachsende Verwendung von kohlenstoffhaltigem Verpackungsmaterial

Verpackungshersteller übernehmen zunehmend kohlenstoffhaltige Polymere, Harze, Klebstoffe und Beschichtungen, die aus erfasstem CO2 hergestellt werden, um die Abhängigkeit von fossilen Rohstoffen zu reduzieren und zirkulare Wirtschaftsziele zu unterstützen. Die zunehmende Nachfrage nach kohlenstoffarmen Verpackungen, kombiniert mit strengeren Nachhaltigkeitsanforderungen von Markeninhabern und Regulatoren, beschleunigt die Vermarktung von Kohlenstoffnutzungstechnologien in der gesamten Verpackungswertkette. Fortschritte bei der Erfassung von Kohlenstoff und Umwandlungsprozessen sind die Verbesserung der Materialleistung und Skalierbarkeit, die Förderung einer breiteren Annahme in Lebensmittel-, Getränke-, Konsumgüter- und Industrieverpackungsanwendungen.

Unternehmen wie Celanese und Henkel fördern den Einsatz von erfasstem Kohlenstoff in Verpackungsklebern durch ihre Zusammenarbeit zur Entwicklung von Klebstofflösungen aus industriellen CO2-Emissionen und unterstützen den Übergang zu kohlenstoffarmen Verpackungsmaterialien.

Carbon Capture Packaging Materials Market Dynamics

Key Market Driver: Rising Net-Zero und Nachhaltigkeitsverpflichtungen

Der zunehmende Fokus auf die Erzielung von Netto-Null-Emissionen und die Verringerung des Umweltfußabdrucks von Verpackungsprodukten ist die Forderung nach Kohlenstoff-Capture-Verpackungsmaterialien deutlich. Globale Konsumgüterunternehmen, Verpackungshersteller und Materiallieferanten investieren in Kohlenstoffverwertungstechnologien, um konventionelle fossile Rohstoffe durch erfasste Kohlenstoffalternativen zu ersetzen. Regulatorische Initiativen zur Förderung von Kohlenstoffreduktion, recyceltem Inhalt und nachhaltiger Verpackungen fördern die Übernahme in den entwickelten und aufstrebenden Märkten.

Wichtige Unternehmen wie LanzaTech und Zwölf sind die Vermarktung von Technologien, die erfasste CO2-Emissionen in wertvolle chemische Rohstoffe und Materialien umwandeln und Verpackungsherstellern ermöglichen, Nachhaltigkeitsziele zu erreichen und gleichzeitig die CO2-Emissionen zu reduzieren.

Key Restraint/Challenge: Hohe Kosten für die Nutzung von Kohlenstofftechnologien

Eine große Herausforderung im Markt für Carbon Capture Packaging Materials sind die hohen Kosten im Zusammenhang mit Kohlenstoff-Capture-, Reinigungs-, Transport- und Umwandlungstechnologien. Die Herstellung von Verpackungsmaterialien aus erfasstem Kohlenstoff erfordert erhebliche Investitionen in spezialisierte Infrastruktur, fortschrittliche Verarbeitungssysteme und kommerzielle Verwertungsanlagen. Begrenzte Produktionskapazitäten und sich entwickelnde Lieferketten erhöhen die Herstellungskosten im Vergleich zu herkömmlichen Verpackungsvorräten weiter, was die breitere Markteinführung einschränkt.

Die von Unternehmen wie Heidelberg Materials und Linde entwickelten großflächigen Carbon-Capture-Projekte unterstreichen die wesentlichen Infrastrukturinvestitionen, die zur Errichtung zuverlässiger erfasster Kohlenstoffversorgungsnetze für nachgelagerte Material- und Verpackungsanwendungen erforderlich sind.

Marktchance: Investitionen in kohlenstoffhaltige Verpackungsvorräte

Die zunehmende Investition in Kohlenstoff-erzeugte Rohstoffe schafft erhebliche Wachstumschancen für den Markt für Carbon Capture Packaging Materials. Captured CO2 wird zunehmend in Methanol, Polymere, Chemikalien und andere Zwischenmaterialien umgewandelt, die als nachhaltige Inputs für die Verpackungsproduktion dienen können. Fortschritte bei der Umwandlung von Kohlenstofftechnologien, kombiniert mit wachsender öffentlicher und privater Finanzierung von Kohlenstoffnutzungsprojekten, verbessern die kommerzielle Rentabilität und unterstützen den groß angelegten Einsatz.

Unternehmen wie Covestro und BASF investieren aktiv in Kohlenstoffauslastung und alternative Rohstofftechnologien, um kohlenstoffarme Materialien zu entwickeln, neue Möglichkeiten zur Integration von erfasstem Kohlenstoff in die nächste Generation von Verpackungsprodukten und nachhaltige Materialwertketten zu schaffen.

Kohlenstoff Capture Packaging Materials Markt Scope

Der Markt für Kohlenstoff-Capture-Verpackungsmaterialien wird auf Basis von Material, Prozess, Endverbraucher segmentiert.

- Von Material

Auf Basis von Material wird der Carbon Capture Packaging Materials Market in Biokunststoffe, kohlenstoffneutrale Polymere, Papier & Pappe, Grünglas, Metalle und Kompostables segmentiert. Das Segment Paper & Paperboard dominierte den Markt mit dem größten Anteil von 38,7% im Jahr 2025, was durch eine starke Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie bedingt ist. Die zunehmenden regulatorischen Beschränkungen bei konventionellen Kunststoffen haben die Hersteller dazu ermutigt, sich auf papierbasierte Alternativen mit geringeren CO2-Fußabdrücken zu verlagern. Das Segment profitiert von einer etablierten Recycling-Infrastruktur und einer hohen Verbraucherakzeptanz in entwickelten und aufstrebenden Märkten. Kontinuierliche Innovation in Barrierebeschichtungen und leichten Papierverpackungen verbessert die Produktleistung bei gleichzeitiger Einhaltung der Nachhaltigkeitsziele. Mehr Investitionen in zirkuläre Wirtschaftsinitiativen unterstützen die Marktführerschaft des Segments weiter.

Das Segment Bio-Plastics wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033 registrieren, das durch eine steigende Übernahme von nachwachsenden und kohlenstoffreduzierenden Materialien in Verpackungsanwendungen angetrieben wird. Die Hersteller nutzen immer mehr pflanzenbasierte Rohstoffe, um die Abhängigkeit von fossil-kraftstoffabgeleiteten Kunststoffen zu reduzieren und Umweltziele zu erreichen. Fortschritte in biologisch abbaubaren und kompostierbaren Polymertechnologien verbessern Haltbarkeit, Flexibilität und Haltbarkeitsleistung. Die zunehmende Verbraucherpräferenz für umweltfreundliche Verpackungen und die Ausweitung der staatlichen Unterstützung für biobasierte Materialien beschleunigen die Marktdurchdringung. Schnelle Investitionen in Produktionskapazität und Materialinnovation sollen die langfristigen Wachstumsaussichten in mehreren Endverwendungsbranchen stärken.

- Nach dem Verfahren

Auf Basis des Prozesses wird der Carbon Capture Packaging Materials Market in die Vorverbrennungs- und Nachverbrennungserfassung segmentiert. Das Segment Post-combustion Capture dominierte den Markt mit einem Anteil von 67,4% im Jahr 2025, unterstützt durch seine weit verbreitete Annahme in Fertigungsanlagen, die kohlenstoffarme Verpackungsmaterialien produzieren. Das Verfahren kann in bestehende Industriebetriebe mit relativ geringeren Infrastrukturänderungen integriert werden, was es für Verpackungsmaterialhersteller attraktiv macht. Die zunehmenden Anstrengungen, die Emissionen von Papiermühlen, Polymerproduktionsanlagen und Glasherstellungsanlagen zu reduzieren, haben den Einsatz beschleunigt. Technologische Verbesserungen in der Kohlenstofftrennungseffizienz und -erfassungssysteme verbessern die Betriebsleistung weiter. Die steigenden Unternehmensverpflichtungen zur Netto-Null-Produktion verstärken die Segmentherrschaft weiter.

Das Segment Pre-combustion Capture wird mit einem CAGR von 12,8% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch Investitionen in fortschrittliche kohlenstoffarme Fertigungstechnologien angetrieben wird. Das Verfahren bietet eine höhere Kohlenstoffabscheidungseffizienz und unterstützt sauberere wasserstoffbasierte Produktionswege für Verpackungsmaterialien. Die zunehmende Entwicklung integrierter Industrieanlagen im Bereich des Kohlenstoffmanagements schafft neue Wachstumschancen. Förderprogramme der Regierung und industrielle Dekarbonisierungsstrategien fördern die Übernahme in großen Produktionsstandorten. Kontinuierliche Fortschritte bei Vergasungs- und Kohlenstoffumwandlungstechnologien werden erwartet, dass die Segmentausweitung im Prognosezeitraum beschleunigt wird.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Carbon Capture Packaging Materials Market in Lebensmittel- und Getränke, Pharmazeutika, Konsumgüter und Industrie & Logistik segmentiert. Das Segment Food & Beverage dominierte den Markt mit dem größten Anteil von 44,1% im Jahr 2025, was durch eine erhebliche Nachfrage nach nachhaltigen Verpackungslösungen, die mit Umweltvorschriften und Verbraucherpräferenzen übereinstimmen, getrieben wurde. Führende Lebensmittel- und Getränkeunternehmen übernehmen zunehmend kohlenstoffarme Materialien, um Nachhaltigkeitsverpflichtungen zu stärken und verpackungsbedingte Emissionen zu reduzieren. Das Segment profitiert von hohen Verpackungsverbrauchsmengen und starkem Fokus auf Recyclingfähigkeit und CO2-Fußabdruckreduzierung. Die wachsende Nachfrage nach umweltfreundlichen Behältern, Kartons, flexiblen Verpackungen und Schutzverpackungen unterstützt weiterhin die Annahme. Die Ausweitung nachhaltiger Verpackungsinitiativen durch globale Marken stärken die Marktführerschaft weiter.

Das Segment Pharmaceuticals wird mit einem CAGR von 13,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Fokussierung auf nachhaltige Gesundheitsversorgungsketten und umweltverträgliche Verpackungslösungen getrieben wird. Pharmazeutische Hersteller übernehmen kohlenstoffreduzierte Materialien, um den wachsenden Nachhaltigkeitsanforderungen gerecht zu werden und gleichzeitig Produktsicherheit und Regulierungsstandards zu erhalten. Fortschritte in leistungsfähigen biobasierten Polymeren und recycelbaren Barriereverpackungen unterstützen eine breitere Akzeptanz. Die steigenden Investitionen in Green Manufacturing Practices und kohlenstoffneutrale Gesundheitsinitiativen beschleunigen die Nachfrage. Die zunehmende Betonung auf die Reduzierung der Lebenszyklusemissionen in pharmazeutischen Verpackungen wird erwartet, dass ein starkes langfristiges Wachstum vorangetrieben wird.

Markt für regionale Analyse von Verpackungsmaterialien

Nordamerika dominierte den Kohlenstoff-Capture-Verpackungsmaterialien-Markt und entfiel auf den größten Umsatzanteil von 40 % im Jahr 2025, angetrieben durch strenge CO2-Reduktionsvorschriften, starke Annahme nachhaltiger Verpackungslösungen und zunehmende Investitionen in Kohlenstoff-Capture-Technologien in der gesamten Fertigungsindustrie. Die Region profitiert von fortschrittlicher Verpackungsinfrastruktur, wachsender Unternehmensnachhaltigkeit und weit verbreiteter Umsetzung von zirkulären Wirtschaftsinitiativen. Verpackungshersteller integrieren zunehmend CO2-Abscheidungsprozesse in die Materialproduktion, um die Treibhausgasemissionen zu reduzieren und Umweltziele zu erreichen. Die starke Nachfrage aus den Bereichen Lebensmittel und Getränke, Pharma und Konsumgüter unterstützt weiterhin das Marktwachstum. Darüber hinaus stärkt das Vorhandensein großer Verpackungsunternehmen und technologischer Innovatoren die Führungsposition Nordamerikas im globalen Markt weiter.

US Carbon Capture Packaging Materials Market Insight

Der US Carbon Capture Packaging Materials Markt erlebt ein starkes Wachstum, das von steigenden Investitionen in kohlenstoffarme Fertigungstechnologien, der zunehmenden Übernahme nachhaltiger Verpackungsmaterialien und ambitionierter Konzern-Netto-Null-Verpflichtungen geprägt ist. Verpackungsproduzenten integrieren Aktivkohle-Capture-Systeme aktiv in Papier-, Polymer- und Glasproduktionsanlagen, um Emissionen zu reduzieren und die Nachhaltigkeitsleistung zu verbessern. Die gut ausgebaute industrielle Infrastruktur und die unterstützende Umweltpolitik des Landes beschleunigen die Vermarktung von kohlenstoffreduzierten Verpackungslösungen. Die wachsende Nachfrage aus der Lebensmittel-, Getränke-, Pharma- und Konsumgüterindustrie erhöht die Markterweiterung weiter. Darüber hinaus schafft kontinuierliche Innovation in der Kohlenstoffverwertungstechnik neue Möglichkeiten für eine nachhaltige Verpackungsentwicklung in den USA.

Kanada Carbon Capture Packaging Materials Market Insight

Der Markt für Carbon Capture Packaging Materials zeigt ein stetiges Wachstum, das durch eine verstärkte staatliche Unterstützung bei der CO2-Management-Initiativen und die zunehmende Einführung umweltverträglicher Verpackungslösungen unterstützt wird. Die Hersteller investieren in kohlenstoffarme Produktionstechnologien, um die Emissionsreduktionsziele einzuhalten und die Nachhaltigkeitsleistung zu steigern. Die vielfältigen erneuerbaren Energieressourcen des Landes unterstützen saubere Fertigungsprozesse für Verpackungsmaterialien. Die wachsende Nachfrage nach recycelbaren und biobasierten Verpackungen im Lebensmittel- und Konsumgütersektor trägt zum Marktwachstum bei. Darüber hinaus beschleunigen sich die Expansion von Partnerschaften zwischen Verpackungsunternehmen und Carbon Capture-Technologie-Anbietern in Kanada weiter.

Europa Carbon Capture Packaging Materials Market Insight

Der Markt für Carbon Capture Packaging Materials wird durch strenge Umweltvorschriften, starke Nachhaltigkeitsverpflichtungen und zunehmende Investitionen in industrielle Entkohlungstechnologien stetig ausgebaut. Die Region profitiert von etablierten Recyclingsystemen und einem starken Fokus auf die Reduzierung von Kohlenstoffemissionen in Verpackungswertketten. Verpackungshersteller übernehmen zunehmend Kohlenstoff-Capture-Technologien zur Herstellung von emissionsarmen Papier-, Polymeren-, Glas- und Metallverpackungsmaterialien. Die zunehmende Verbraucherpräferenz für umweltfreundliche Verpackungslösungen ist die Förderung von Innovation und Marktakzeptanz. Die anhaltende staatliche Förderung der CO2-neutralitätsziele verstärkt weiterhin das regionale Marktwachstum.

U.K. Carbon Capture Packaging Materials Market Insight

Der Markt für Carbon Capture Packaging Materials in der USA wächst stetig, angetrieben durch die zunehmende Betonung auf Netto-Null-Ziele, die Ausweitung nachhaltiger Verpackungsinitiativen und starke Investitionen in die Kohlenstoff-Erfassungsinfrastruktur. Verpackungshersteller übernehmen kohlenstoffarme Produktionsmethoden, um den wachsenden regulatorischen Anforderungen und den Erwartungen der Verbraucher gerecht zu werden. Das fortschrittliche Forschungsökosystem des Landes unterstützt Innovation in kohlenstoffneutralen Polymeren und nachhaltige Verpackungsmaterialien der nächsten Generation. Die wachsende Nachfrage aus der Lebensmittel-, Getränke- und Pharmaindustrie trägt zur Markterweiterung bei. Darüber hinaus unterstützt die zunehmende Zusammenarbeit zwischen Verpackungsherstellern und sauberen Technologieunternehmen das langfristige Wachstum der Industrie in den USA.

Deutschland Carbon Capture Packaging Materials Market Insight

Der Markt für Carbon Capture Packaging Materials erweitert sich aufgrund starker industrieller Nachhaltigkeitsinitiativen, wachsender Investitionen in Carbon Capture Technologien und steigender Nachfrage nach umweltverträglichen Verpackungsprodukten. Die Hersteller integrieren Kohlenstoffreduktionsstrategien in die Verpackungsmaterialproduktion, um nationale Klimaziele zu unterstützen. Die fortschrittlichen Fertigungsmöglichkeiten und die Führung in nachhaltigen Industriepraktiken beschleunigen die Einführung von kohlenstoffhaltigen Materialien. Die steigende Nachfrage aus der Automobil-, Konsumgüter-, Lebensmittel- und Pharmabranche unterstützt die Marktentwicklung weiter. Zudem stärkt die kontinuierliche Innovation in recycelbaren und kohlenstoffarmen Verpackungslösungen die deutsche Marktposition.

Asia-Pacific Carbon Capture Packaging Materials Market Insight

Der Markt für Asia-Pacific Carbon Capture Packaging Materials wird mit einem CAGR von 7,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine rasche Industrialisierung, die Ausweitung der Verpackungsnachfrage und den zunehmenden Fokus auf die Reduzierung der CO2-Emissionen in der gesamten Fertigungsindustrie geprägt ist. Länder in der ganzen Region investieren stark in nachhaltige Verpackungstechnologien und industrielle Entkohlungsprogramme. Der steigende Verbrauch von verpackten Lebensmitteln, Pharmazeutika und Konsumprodukten erzeugt eine starke Nachfrage nach kohlenstoffarmen Verpackungsmaterialien. Das zunehmende Bewusstsein für ökologische Nachhaltigkeit und unterstützende Regierungspolitiken fördern die Einführung von Technologien zur Erfassung von Kohlenstoff. Darüber hinaus beschleunigen die Investitionen in die grüne Fertigungsinfrastruktur die regionale Markterweiterung weiter.

Japan Carbon Capture Packaging Materials Market Insight

Der Japan Carbon Capture Packaging Materials Markt zeigt ein stetiges Wachstum, das durch starke Nachhaltigkeitsziele, fortschrittliche Fertigungstechnologien und steigende Nachfrage nach umweltfreundlichen Verpackungsmaterialien unterstützt wird. Unternehmen investieren in Kohlenstofferfassungs- und Verwertungstechnologien, um Emissionen im Zusammenhang mit Verpackungsproduktionsprozessen zu reduzieren. Der Fokus des Landes auf Ressourceneffizienz und zirkuläre Wirtschaft Praktiken ist die Annahme von kohlenstoffarmen Verpackungslösungen. Die wachsende Nachfrage aus der Lebensmittel-, Getränke-, Pharma- und Elektronikindustrie unterstützt das Marktwachstum weiter. Darüber hinaus stärkt die kontinuierliche Innovation in biobasierten und kohlenstoffneutralen Verpackungsmaterialien die Industrieentwicklung in Japan.

China Carbon Capture Verpackungsmaterial Markt Insight

Der China Carbon Capture Packaging Materials Markt wächst aufgrund der großen Verpackungsproduktion, der steigenden Umweltvorschriften und der erheblichen Investitionen in Kohlenstoffreduktionstechnologien rapide. Die Hersteller übernehmen CO2-Abscheidungssysteme, um die Emissionen von Papier-, Polymer-, Glas- und Metallverpackungsanlagen zu reduzieren. Die starke industrielle Basis und der expandierende Konsumgütersektor des Landes erzeugen eine erhebliche Nachfrage nach nachhaltigen Verpackungsmaterialien. Regierungsinitiativen, die sich auf die CO2-neutralität und die grüne Fertigung konzentrieren, beschleunigen die Technologieakzeptanz in der Verpackungsindustrie. Darüber hinaus treiben zunehmende Investitionen in fortschrittliche Carbon-Verwertungs- und Recyclingtechnologien das Marktwachstum in China weiter voran.

Kohlenstoff Capture Packaging Materials Marktanteil

Die Kohlenstoff-Capture-Verpackungsmaterialien-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- LanzaTech Global, Inc. (USA)

- 12 Benefit Corporation (USA)

- Covestro AG (Deutschland)

- BASF SE (Deutschland)

- Dow Inc. (USA)

- SABIC (Saudi Arabien)

- Celanese Corporation (USA)

- Henkel AG & Co. KGaA (Deutschland)

- Heidelberg Materials AG (Deutschland)

- Linde plc (Irland)

- Carbon Clean Solutions Ltd. (U.K.)

- SLB (US)

- Mitsubishi Heavy Industries, Ltd.

- Aker Carbon Capture ASA (Norway)

- Climeworks AG (Schweiz)

- Holcim Ltd. (Schweiz)

- Air Liquide S.A. (Frankreich)

- Exxon Mobil Corporation (USA)

Neueste Entwicklungen im Carbon Capture Packaging Materials Market

- Im Juli 2025 kooperierte Seabound mit Hartmann, InterMaritime und Heidelberg Materials, um ein kommerzielles Onboard-Carbon-Capture-Projekt auf einem Zementträgergefäß zu starten. Das Projekt erfasst CO2-Emissionen während des Seeverkehrs und wandelt sie in Kalkstein-basierte Materialien für industrielle Anwendungen um. Diese Entwicklung unterstützt den Markt für Kohlenstoff-Capture-Verpackungsmaterialien, indem er die Verfügbarkeit von erfassten kohlenstoffhaltigen Rohstoffen erweitert und innovative Wege zur Integration der Kohlenstoffauslastung in die nachhaltige Materialproduktion aufgezeigt.

- Im Januar 2025 haben Celanese und Henkel zusammengearbeitet, um Verpackungsklebstoffe aus erfassten CO2-basierten Rohstoffen zu entwickeln. Die Partnerschaft konzentriert sich auf die Umwandlung industrieller Kohlenstoffemissionen in wertvolle Rohstoffe, die in wasserbasierten Klebstoffformulierungen für Verpackungsanwendungen verwendet werden. Diese Weiterentwicklung stärkt den Markt, indem sie die Einführung von kohlenstoffhaltigen Materialien in Verpackungsprodukten erhöht und den Übergang zu kohlenstoffarmen Verpackungslösungen unterstützt

- Im Dezember 2024 fertigte die SLB Capturi den Bau einer industriellen Kohlenstoffabscheidungsanlage in der Brevik-Zementanlage von Heidelberg Materials in Norwegen. Die Anlage soll jährlich ca. 400.000 Tonnen CO2 aufnehmen, wodurch eine beträchtliche Quelle von wiederverwendbarem erfasstem Kohlenstoff entsteht. Das Projekt verbessert das Marktwachstum durch Verbesserung der Verfügbarkeit von Rohstoffen für kohlenstoffhaltige Verpackungsmaterialien und beschleunigt Initiativen zur kommerziellen Verwertung von Kohlenstoff

- Im November 2024 hat Carbon Clean mit Julius Montz eine strategische Lieferanten-Rahmenvereinbarung geschlossen, um den Einsatz seiner CycloneCC Carbon Capture-Technologie zu unterstützen. Die Zusammenarbeit konzentriert sich auf die Sicherung fortschrittlicher Verpackungsmaterialien, die für modulare Kohlenstoffabscheidungssysteme in Industriebereichen benötigt werden. Diese Entwicklung profitiert vom Markt durch die Verbesserung der CO2-Abscheidungseffizienz, die Erhöhung der Skalierbarkeit und die Unterstützung einer breiteren Produktion von kohlenstoffhaltigen Materialien für Verpackungsanwendungen

- Im Juni 2024 haben Heidelberg Materials und Linde ihr Joint-Venture Cap2U durch den Wegfall einer groß angelegten Carbon-Capture- und -Verflüssigungsanlage in Deutschland vorangetrieben. Das Projekt soll industrielle CO2 für die Nutzung in mehreren nachgelagerten Branchen erfassen und verarbeiten. Diese Initiative trägt dazu bei, den Markt für Verpackungsmaterialien für Kohlenstoff zu erfassen, indem die Lieferkette für erfasste Kohlenstoffressourcen gestärkt und die Entwicklung nachhaltiger Verpackungsmaterialinnovationen gefördert wird

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.