Global Carbon Capture Solvents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.85 Billion

USD

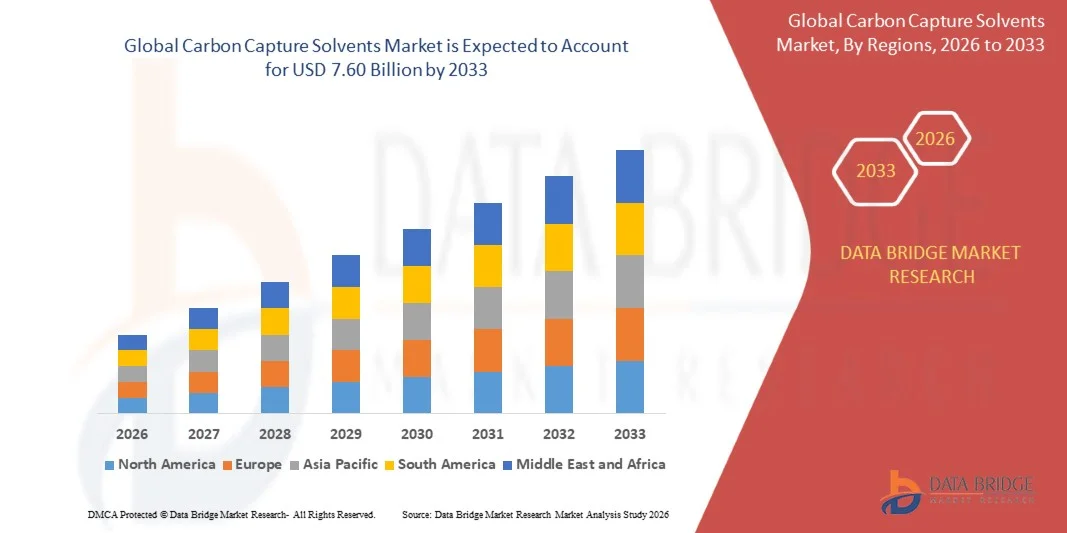

7.60 Billion

2025

2033

USD

2.85 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 2.85 Billion | |

| USD 7.60 Billion | |

| % | |

|

Global Carbon Capture Solvents Market Segmentation, By Solvent Type (Amine-Based Solvents, Physical Solvents, Ionic Liquids, Hybrid Solvents, and Others), Capture Technology (Post-Combustion Capture, Pre-Combustion Capture, Direct Air Capture, and Oxy-Fuel Combustion), End-Use Industry (Power Generation, Oil & Gas, Chemicals, Cement, Iron Trends)

Carbon Capture Solvents MarktGröße

- Die globale Kohlenstoff-Capture Lösungsmittel Marktgröße wurde bei2,85 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen7,60 Milliarden USD bis 2033, beiCAGR von 13,1%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die steigenden globalen CO2-Emissionen und die zunehmende Einführung von CO2-Abscheidungs-, Verwertungs- und Lagertechnologien (CCUS) in der Schwerindustrie angetrieben.

- Der zunehmende regulatorische Druck, um Netto-Null-Emissionen zu erzielen und die Investitionen in Dekarbonisierungstechnologien zu steigern, beschleunigt die Markterweiterung

Carbon Capture Solvents MarktAnalyse

- Der Kohlenstoff-Capture-Lösungsmittelmarkt stellt ein kritisches Segment von Kohlenstoff-Capture-Technologien dar, bei dem spezialisierte Lösungsmittel verwendet werden, um CO2 aus industriellen Emissionen und Prozessströmen zu absorbieren, bevor sie in die Atmosphäre freigesetzt werden. Die Nachfrage steigt aufgrund strenger globaler Klimavorschriften, Kohlenstoffpreismechanismen und unternehmenseigener Netto-Null-Verpflichtungen in Branchen wie Stromerzeugung, Öl & Gas und Zement.

- Diese Lösungsmittel, insbesondere auf Aminbasis, spielen aufgrund ihrer hohen Absorptionseffizienz und industriellen Skalierbarkeit eine entscheidende Rolle bei der Nachverbrennungserfassung. Europa dominierte den Markt im Jahr 2025, angetrieben durch starke Klimapolitik, Kohlenstoffsteuerrahmen und frühzeitige Einführung von CCUS-Technologien

- Nordamerika dominierte im Jahr 2025 den CO2-Einnahme-Lösungsmittelmarkt, der etwa 36,8% des weltweiten Marktanteils ausmachte, der von starken Klimapolitiken, CO2-Besteuerungsrahmen, ambitionierten Dekarbonisierungszielen und der frühzeitigen Einführung von CO2-Abscheidungs-, Verwertungs- und Speichertechnologien (CCUS) geprägt war.

- Asia-Pacific wird das schnellste Wachstum bezeugen und eine CAGR von ca. 15,7% während der Prognosezeit registriert, aufgrund der schnellen Industrialisierung, der Erhöhung der CO2-Emissionen, der Ausweitung der CCUS-Investitionen und der CO2-neutralitätsverpflichtungen aus Ländern wie China, Indien, Japan und Südkorea.

- Das aminbasierte Lösungsmittelsegment dominierte den Markt mit einem geschätzten Anteil von 62,4% im Jahr 2025, aufgrund ihrer bewährten CO2-Absorptionseffizienz, Wirtschaftlichkeit, technologischen Reife und einer weit verbreiteten Übernahme in Industrie-Carbon-Capture-Anlagen.

Geltungsbereich undCarbon Capture Solvents Marktsegmentierung

|

Attribute |

Schlüssel für Carbon CaptureMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau von großen CCUS-Projekten über die Stromerzeugung · Wachsende Investitionen in Lösungsmittel der nächsten Generation wie ionische Flüssigkeiten und fortgeschrittene Aminmischungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends von Carbon Capture

„Beschleunigung des Übergangs zu Net-Zero und großräumiger CCUS-Beschäftigung“

- Das zunehmende globale Engagement für die Netto-Null-Emissionen treibt den großen Einsatz von Technologien zur Erfassung von Kohlenstoff in Industriebereichen voran

- Technologische Fortschritte in der Lösungsmittelregeneration und energieeffiziente Erfassungssysteme verbessern die Prozessökonomie

- Entwicklung von Lösungsmitteln der nächsten Generation, wie ionische Flüssigkeiten und gemischte Amine, erhöht die CO2-Absorptionsfähigkeit und reduziert Abbauprobleme

- Die Integration von CCUS mit Wasserstoffproduktions- und industriellen Entkohlungsprojekten erweitert den Anwendungsbereich

- Strategische Partnerschaften zwischen Energieunternehmen und chemischen Herstellern beschleunigen die Kommerzialisierung fortschrittlicher Einzugslösungsmittel

Carbon Capture Solvents Marktdynamik

Fahrer

„Rising Carbon Emissions and Climate Regulations“

- Einer der wichtigsten Treiber des Kohlenstoff-Capture-Lösungsmittelmarktes ist die kontinuierliche Zunahme der globalen Treibhausgasemissionen aus Industrie- und Energiesektoren

- Die Regierungen setzen strenge Emissionsreduktionspolitiken, CO2-Steuern und Cap-and-Trade-Systeme ein, um CO2-Emissionen zu kontrollieren

- Kohlenstoff-Capture-Lösungsmittel ermöglichen eine effiziente Entfernung von CO2 aus Rauchgasen und unterstützen die Einhaltung von Umweltvorschriften

- Zunehmende ESG-Zusagen und Netto-Null-Ziele fördern die Industrien, in Kohlenstoff-Capture-Technologien zu investieren

- Der zunehmende Einsatz von CCUS-Projekten in Kraftwerken und Industrieanlagen erhöht den Lösemittelbedarf deutlich.

Zurückhaltung/Challenge

„High Cost and Energy-Intensive Process“

- Der Kohlenstoff-Capture-Lösungsmittelmarkt steht vor Herausforderungen durch hohe Kapital- und Betriebskosten im Zusammenhang mit CCUS-Einsatz

- Solvent-basierte Erfassungssysteme erfordern erhebliche Energie für die Regeneration und erhöhen die Gesamtbetriebskosten

- Degradation von Lösungsmitteln im Laufe der Zeit führt zu Ersatzkosten und betrieblichen Ineffizienzen

- Mangel an weit verbreiteter Infrastruktur für CO2-Transport- und -Speichergrenzen

- Hohe Investitionsanforderungen wirken als Barriere, insbesondere für kleine und mittlere Industrieunternehmen.

Carbon Capture Solvents Markt Scope

Der Markt wird auf Basis von Lösungsmitteltyp, Fangtechnologie und Endverbraucherindustrie segmentiert.

- Nach Lösungsmitteltyp

Auf Basis des Lösungsmitteltyps wird der Markt in aminbasierte Lösungsmittel, physikalische Lösungsmittel, ionische Flüssigkeiten, hybride Lösungsmittel und andere segmentiert. Das aminbasierte Lösungsmittelsegment dominierte den Markt mit dem größten Umsatzanteil von 62,4% im Jahr 2025, der durch ihre hohe CO2-Absorptionseffizienz, bewährte industrielle Leistung und Wirtschaftlichkeit getrieben wurde. Diese Lösungsmittel werden in Post-Verbrennungs-Capture-Systemen über Kraftwerke und Industrieanlagen weit verbreitet. Ihre Fähigkeit, CO2 selektiv aus Rauchgasen zu absorbieren, macht sie in Großanwendungen zum wirtschaftlichsten. Kontinuierliche Verbesserungen in Lösungsmittelformulierungen verbessern ihre Stabilität und Regenerationseffizienz weiter.

Das Segment der ionischen Flüssigkeiten wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund ihrer überlegenen thermischen Stabilität, geringen Flüchtigkeit und durchstimmbaren chemischen Eigenschaften zu beobachten ist. Diese fortschrittlichen Lösungsmittel bieten eine höhere CO2-Einfangkapazität und einen geringeren Energieverbrauch während der Regeneration. Erhöhte Forschungs- und Entwicklungsaktivitäten, zusammen mit Pilotprojekten für die Vermarktung von Piloten, werden angenommen. Ihre potenzielle Anwendung in den Carbon-Capture-Systemen der nächsten Generation macht sie zu einem Schwerpunkt für Innovation.

- Von Capture Technology

Auf der Grundlage der Fangtechnologie wird der Markt in Nachverbrennungs-, Vorverbrennungs-, Direktlufterfassung (DAC) und Oxy-Brennstoffverbrennung segmentiert. Das Nachverbrennungssegment dominierte 2025 den Markt 54,2% aufgrund seiner Kompatibilität mit der bestehenden Industrieinfrastruktur und der einfachen Integration in Kraftwerke und Fertigungsanlagen. Es ermöglicht die CO2-Ableitung aus Rauchgasen nach der Brennstoffverbrennung, so dass es sehr anpassbar für die Nachrüstung bestehender Anlagen. Eine starke Übernahme über Kohle- und Gaskraftwerke ist ein weiteres Wachstum des Segments.

Das Segment Direktlufterfassung (DAC) wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums mit steigender Nachfrage nach negativen Emissionstechnologien behaftet ist. DAC-Systeme entfernen CO2 direkt aus der Atmosphäre und machen sie für langfristige Klimaschutzziele wesentlich. Die zunehmenden Investitionen von Regierungen und privaten Akteuren in Pilotprojekten der DAC beschleunigen die Kommerzialisierung und Skalierbarkeit.

- Von End-Use Industrie

Auf der Grundlage der Endverwendung wird der Markt in Energieerzeugung, Öl & Gas, Chemikalien, Zement, Eisen & Stahl und andere segmentiert. Das Segment Stromerzeugung dominierte 2025 aufgrund hoher CO2-Emissionen von Kohle- und Erdgasanlagen den Markt 41,2%. In diesem Bereich werden Kohlenstoff-Capture-Lösungsmittel eingesetzt, um Emissionen zu reduzieren und Umweltvorschriften einzuhalten. Die zunehmende Integration von CCUS-Technologien in die Energieerzeugung verstärkt dieses Segment weiter.

Die Zement- und Eisen- und Stahlindustrie wird durch ihre hohe Kohlenstoffintensität und ihre Schwierigkeiten bei der Dekarbonisierung durch konventionelle Methoden am schnellsten wachsen. Die weltweite Entwicklung der Infrastruktur und strenge Emissionsbestimmungen drängen diese Industrien dazu, CO2-Capture-Lösungen zu übernehmen, um Umweltauswirkungen zu reduzieren.

Carbon Capture Solvents Markt Regionale Analyse

- Nordamerika dominierte im Jahr 2025 den globalen Carbon Capture Solvents-Markt, der etwa 36,8% des gesamten Marktanteils ausmachte, der durch erhebliche Investitionen in Kohlenstoff-Capture-, Verwertungs- und Lagerprojekte (CCUS), unterstützende Regierungspolitiken, steuerliche Anreize wie das US 45Q-Programm und das Vorhandensein von großen Kohlenstoff-Capture-Technologie-Anbietern angetrieben wird. Der starke Fokus der Region auf die Verringerung der industriellen Emissionen aus den Bereichen Stromerzeugung, Öl & Gas und Produktion trug zu ihrer Marktführerschaft bei.

- Europa hält eine starke Position aufgrund groß angelegter CCS-Projekte, der Präsenz großer Energieunternehmen und starker föderaler Anreize für Kohlenstoffreduktionstechnologien. Die US ist ein wichtiger Hub für Pilot- und kommerzielle CCUS-Einsätze

- Asia-Pacific wird aufgrund der schnellen Industrialisierung, der steigenden Energienachfrage und der steigenden Emissionen aus Fertigungssektoren die am schnellsten wachsende Region sein. Länder wie China und Indien investieren stark in die CO2-Abwehrtechnologien, um Klimaziele zu erreichen.

US Carbon Capture Solvents Market Insight

Der US Carbon Capture Solvents-Markt zeigt ein starkes Wachstum, das durch Investitionen in CCUS-Infrastruktur und unterstützende Regierungspolitiken wie Steuergutschriften im Inflationsreduktionsgesetz verursacht wird. Der große Einsatz in Kraftwerken, Öl- und Gasanlagen und Industriebereichen beschleunigt die Nachfrage. Darüber hinaus fördert die starke Beteiligung von Energieunternehmen und Technologieanbietern die Innovation in fortschrittlichen Lösungsmittelsystemen.

Europa Carbon Capture Solvents Market Insight

Der Europe Carbon Capture Solvents Markt erlebt durch aggressive Klimaziele, CO2-neutralitätsziele und starke regulatorische Rahmenbedingungen ein robustes Wachstum. Die Region führt in CCUS-Bereitstellung mit mehreren Großprojekten in Norwegen, den USA und den Niederlanden. Zunehmende Investitionen in grüne Technologien und starke Zusammenarbeit zwischen Regierungen und Industrien unterstützen die Markterweiterung.

US Carbon Capture Solvents Market Insight

Der US Carbon Capture Solvents-Markt wächst aufgrund von staatlichen Initiativen wie der Net Zero-Strategie und der signifikanten Finanzierung von CCUS-Clustern stetig. Ein zunehmender Einsatz in industriellen Hubs und ein starker Fokus auf die Entkohlung von Stromerzeugung und Schwerindustrien sind die Annahme. Das Land ist ein wichtiger Knotenpunkt für die Innovation in Europa.

Deutschland Carbon Capture Solvents Markt Einblick

Der deutsche Carbon Capture Solvents-Markt wächst aufgrund strenger Umweltpolitik und starker Betonung auf die industrielle Entkohlung. Hohe Emissionen aus der verarbeitenden Industrie und der chemischen Industrie treiben die Einführung von Technologien zur Erfassung von Kohlenstoff. Investitionen in Forschung und Entwicklung fortgeschrittener Lösungsmittelsysteme und Integration mit Wasserstoffproduktion unterstützen das Marktwachstum weiter.

Asia-Pacific Carbon Capture Lösungsmittel Markt Insight

Der asiatisch-pazifische Carbon Capture Solvents-Markt zeigt ein schnelles Wachstum, das von steigenden Industrieemissionen, steigender Energienachfrage und starkem Regierungsfokus auf Kohlenstoffneutralität angetrieben wird. Länder wie China, Indien, Japan und Südkorea investieren stark in CCUS-Technologien. Die Ausweitung der industriellen Basis und das wachsende Bewusstsein für den Klimawandel beschleunigen die Adoption in der gesamten Region.

Japan Carbon Capture Solvents Markt Einblick

Der Japan Carbon Capture Solvents-Markt wächst aufgrund einer starken staatlichen Unterstützung für Kohlenstoffneutralität und fortschrittliche technologische Fähigkeiten stetig. Der zunehmende Einsatz von CCUS in Industrie- und Energiesektoren sowie Investitionen in Wasserstoff- und Ammoniak-basierte Energiesysteme treibt die Nachfrage nach Kohlenstoff-Capture-Lösungsmitteln an.

Indien Carbon Capture Solvents Markt Einblick

Der Markt für Carbon Capture Solvents in Indien zeigt starkes Wachstum, das durch steigende industrielle Emissionen, zunehmende Fokus auf Nachhaltigkeit und staatliche Initiativen zur Verringerung der Kohlenstoffintensität verursacht wird. Die Erweiterung der Energieerzeugung und der Zementindustrie ist ein wichtiger Beitrag zur Nachfrage. Darüber hinaus unterstützen wachsende Investitionen in CCUS-Pilotprojekte und internationale Kooperationen die Marktentwicklung.

Carbon Capture Solvents Marktanteil

Die Carbon Capture Solvents-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF SE (Deutschland)

- Shell plc (USA)

- ExxonMobil Corporation (USA)

- Mitsubishi Heavy Industries (Japan)

- Dow Inc. (USA)

- Aker Carbon Capture (Norway)

- Fluor Corporation (US)

- Linde plc (Irland)

- Climeworks AG (Schweiz)

- Equinor ASA (Norwegen)

Was sind die jüngsten Entwicklungen im Global Carbon Capture Solvents Market

- Im Januar 2026 erweiterte ExxonMobil seine CCUS-Kapazität durch die Integration fortschrittlicher lösungsmittelbasierter Kohlenstoff-Capture-Systeme in seine industriellen Operationen, was die CO2-Reduktionseffizienz in Raffinationsanlagen deutlich erhöht

- Im Mai 2025 arbeitete BASF mit Energieunternehmen zusammen, um aminbasierte Lösungsmittel der nächsten Generation mit verbesserter Regenerationseffizienz und niedrigerem Energieverbrauch für industrielle Kohlenstofferfassung zu entwickeln

- Im August 2025 startete Mitsubishi Heavy Industries verbesserte CO2-Abscheidungslösungen für Kraftwerke, verbesserte CO2-Abbaueffizienz und reduzierte Betriebskosten

- Im April 2024 sicherte Aker Carbon Capture mehrere Großaufträge in Europa für den Einsatz von lösungsmittelbasierten Kohlenstofferfassungssystemen in Zement- und Energiesektoren

- Im März 2026 erweiterte Climeworks seine direkten Lufteinzugsanlagen, um fortschrittliche Lösungsmitteltechnologien zu integrieren, um die Kapazität der CO2-Entfernung zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.