Global Carbon Fiber Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.39 Billion

USD

11.06 Billion

2024

2032

USD

5.39 Billion

USD

11.06 Billion

2024

2032

| 2025 –2032 | |

| USD 5.39 Billion | |

| USD 11.06 Billion | |

| % | |

|

Globale Marktsegmentierung für Carbonfasern nach Typ (kontinuierlich, lang und kurz), Fasertyp (neu und recycelt), Anwendung (Verbundwerkstoffe, Textilien, flexible Heiz- und Mikroelektroden), Rohmaterial (Polyacrylnitril (PAN), Pech, Viskose und Gasphasenwachstum), Modul (Standard, mittel und hoch), Endverbraucher (Luftfahrt und Verteidigung, Sport/Freizeit, Windturbinen, Formen und Verbindungen, Automobil, Druckbehälter, Tiefbau, Schifffahrt, Pultrusion Sonstiges, Medizinbereich, Segel-/Yachtbau und andere), Schleppgröße (kleiner Schleppzug und großer Schleppzug) – Branchentrends und Prognose bis 2032

Carbonfaser-Marktgröße

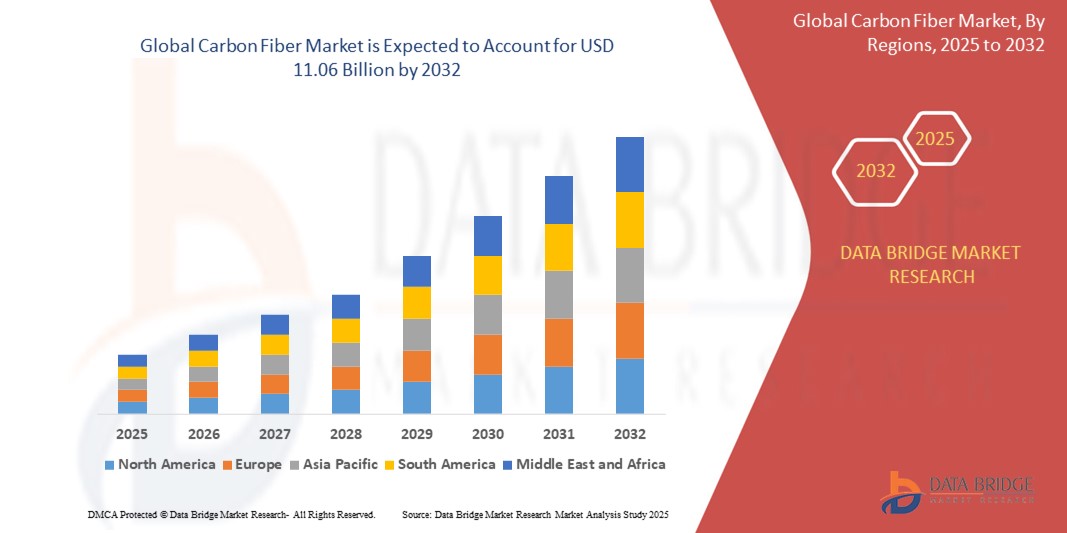

- Der globale Markt für Kohlefasern wurde im Jahr 2024 auf 5,39 Milliarden US-Dollar geschätzt und dürfte bis 2032 11,06 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 9,40 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage aus der Luft- und Raumfahrt- und Automobilindustrie, den zunehmenden Bedarf an leichten und hochfesten Materialien sowie die laufenden Fortschritte bei der Herstellung von Kohlefasern vorangetrieben.

Carbonfaser-Marktanalyse

- Kohlefaser ist ein hochfestes, leichtes Material, das aufgrund seiner hervorragenden mechanischen Eigenschaften und Korrosionsbeständigkeit in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, der Windenergie und dem Bauwesen weit verbreitet ist.

- Die Nachfrage nach Kohlefasern wird maßgeblich durch die zunehmende Betonung von Kraftstoffeffizienz und Emissionsreduzierung im Transportsektor sowie durch die zunehmende Verwendung von Kohlefaserverbundwerkstoffen in Flugzeugen und Hochleistungsfahrzeugen angetrieben.

- Europa wird voraussichtlich den Carbonfasermarkt mit einem Marktanteil von 32,4 % dominieren, was auf ein deutliches Umsatzwachstum und Marktanteilswachstum zurückzuführen ist. Diese Dominanz ist auf die starke Präsenz großer Flugzeughersteller in der Region und den zunehmenden Einsatz von Carbonfasern in Elektrofahrzeugen zurückzuführen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Carbonfasermarkt sein, da in Ländern wie China und Indien verschiedene Endverbraucherindustrien expandieren. Da diese Länder weiterhin Fortschritte machen, dürfte Nordamerika von der steigenden Nachfrage nach Carbonfaseranwendungen in verschiedenen Sektoren erheblich profitieren.

- Das Segment der Kleinschlepper wird voraussichtlich den Markt mit einem Marktanteil von 78,4 % dominieren. Dies ist auf die zunehmende Verbreitung in der Automobilindustrie zurückzuführen, insbesondere bei Luxus- und Hochleistungsfahrzeugen, bei denen Gewichtsreduzierung und mechanische Festigkeit von größter Bedeutung sind. Kleinschlepper-Carbonfasern werden bevorzugt für die Herstellung von Karosserieteilen, Dachkonstruktionen und anderen Teilen verwendet, da sie von ihren präzisen strukturellen Eigenschaften profitieren und so die Fahrzeuggeschwindigkeit, den Kraftstoffverbrauch und die Stabilität verbessern.

Berichtsumfang und Marktsegmentierung für Kohlefasern

|

Eigenschaften |

Wichtige Markteinblicke für Kohlefaser |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kohlefasern

„Branchenübergreifender Wandel hin zu leichten Hochleistungsmaterialien“

- Ein herausragender Trend auf dem globalen Kohlefasermarkt ist die zunehmende Verlagerung hin zu leichten und leistungsstarken Materialien in Schlüsselindustrien wie der Luft- und Raumfahrt, der Automobilindustrie und der erneuerbaren Energien.

- Das außergewöhnliche Verhältnis von Festigkeit zu Gewicht von Kohlenstofffasern wird für die Verbesserung der Kraftstoffeffizienz, die Reduzierung von Emissionen und die Verbesserung der strukturellen Leistung in modernen technischen Anwendungen immer wichtiger.

- In der Luft- und Raumfahrtindustrie beispielsweise ersetzen Hersteller herkömmliche Metalle durch Kohlefaserverbundwerkstoffe in Flugzeugrümpfen und Innenräumen, um erhebliche Gewichtsreduzierungen und Betriebskosteneinsparungen zu erzielen.

- Dieser Trend beschleunigt die Innovation bei Kohlefaser-Produktionsprozessen und Verbundwerkstofftechnologien, führt zu einer breiteren Akzeptanz und erweitert deren Einsatz in bestehenden und neuen Anwendungen.

Dynamik des Carbonfasermarktes

Treiber

„Zunehmende Akzeptanz bei Anwendungen für erneuerbare Energien“

- Der wachsende globale Fokus auf erneuerbare Energiequellen, insbesondere Windkraft, treibt die Nachfrage nach Kohlefasern deutlich an

- Kohlefaser wird aufgrund ihrer hohen Festigkeit, ihres geringen Gewichts und ihrer Ermüdungsbeständigkeit häufig bei der Herstellung von Rotorblättern für Windkraftanlagen verwendet. Diese Eigenschaften sind für die Verbesserung der Effizienz und Lebensdauer der Turbinen von entscheidender Bedeutung.

- Während Länder massiv in saubere Energie investieren, um Nachhaltigkeitsziele zu erreichen und die Abhängigkeit von fossilen Brennstoffen zu verringern, beschleunigt der Einsatz größerer und effizienterer Windturbinen den Einsatz fortschrittlicher Verbundwerkstoffe wie Kohlefaser.

Zum Beispiel,

- Der Trend zu Offshore-Windparks, die längere und stärkere Rotorblätter erfordern, zwingt die Hersteller dazu, Kohlefaser für optimale Leistung unter extremen Bedingungen einzusetzen.

- Diese steigende Nachfrage im Bereich der erneuerbaren Energien ist ein wichtiger Wachstumstreiber für den Carbonfasermarkt und steht im Einklang mit den globalen Umwelt- und Energiewendezielen.

Gelegenheit

„Innovation im Carbonfaser-Recycling und in der nachhaltigen Fertigung“

- Da ökologische Nachhaltigkeit branchenübergreifend zur obersten Priorität wird, ergeben sich wachsende Chancen bei der Entwicklung kosteneffizienter Recyclingverfahren für Kohlenstofffasern und umweltfreundlicher Herstellungsverfahren.

- Die traditionelle Produktion von Kohlefasern ist energieintensiv und kostspielig. Innovationen in Recyclingtechnologien können daher dazu beitragen, die Produktionskosten zu senken und die Umweltbelastung zu verringern, wodurch Kohlefasern für breitere Anwendungen zugänglicher werden.

- Recycelte Kohlenstofffasern behalten viele der wünschenswerten Eigenschaften des Materials und können in Sektoren wie der Automobil-, Bau- und Konsumgüterindustrie eingesetzt werden, in denen nicht immer eine ultrahohe Leistung erforderlich ist.

Zum Beispiel,

- Unternehmen investieren in geschlossene Recyclingsysteme und Pyrolyseverfahren, um Kohlenstofffasern aus Verbundabfällen zurückzugewinnen, die Deponierung zu reduzieren und Initiativen zur Kreislaufwirtschaft zu unterstützen.

- Dieser Wandel hin zu nachhaltigen Kohlefaserlösungen eröffnet neue Marktsegmente und entspricht globalen regulatorischen Trends. Dadurch entsteht langfristiges Wachstumspotenzial für Hersteller und Zulieferer.

Einschränkung/Herausforderung

„Hohe Produktionskosten und begrenzte Skalierbarkeit“

- Die hohen Kosten der Kohlefaserproduktion stellen weiterhin eine erhebliche Herausforderung dar und schränken ihre breite Anwendung in kostensensiblen Branchen wie der Automobil- und Baubranche ein.

- Die Herstellung von Kohlenstofffasern erfordert komplexe und energieintensive Prozesse, darunter die Stabilisierung, Karbonisierung und Oberflächenbehandlung von Vorläufermaterialien wie Polyacrylnitril (PAN), was zu hohen Material- und Betriebskosten führt.

- Diese hohen Kosten können Hersteller davon abhalten, Kohlefaser in Mainstream-Produkte zu integrieren, insbesondere in Regionen oder Sektoren mit strengeren Budgetbeschränkungen.

Zum Beispiel,

- Branchenberichten zufolge können die Kosten für Kohlefaser mehr als zehnmal so hoch sein wie die Kosten für herkömmliche Materialien wie Stahl oder Aluminium, was Massenmarktanwendungen für viele Unternehmen wirtschaftlich unrentabel macht.

- Infolgedessen begrenzt diese Preisbarriere die Skalierbarkeit von Kohlefasern, insbesondere in Schwellenländern, und stellt eine Herausforderung für die Erzielung der Kostenwettbewerbsfähigkeit in Sektoren mit hoher Stückzahlproduktion dar.

Marktumfang für Kohlefasern

Der Markt ist nach Typ, Fasertyp, Anwendung, Rohstoff, Modul, Endverbraucher und Kabelgröße segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Fasertyp |

|

|

Nach Anwendung |

|

|

Nach Rohstoff |

|

|

Nach Modulus |

|

|

Nach Endbenutzer |

|

|

Nach Schleppgröße |

|

Im Jahr 2025 wird der kleine Schlepper voraussichtlich den Markt dominieren und den größten Anteil im Schleppgrößensegment haben.

Das Segment der Kleintransporter wird voraussichtlich den Kohlefasermarkt mit einem Anteil von 78,4 % dominieren. Der Einsatz in der Automobilindustrie, insbesondere bei Luxus- und Hochleistungsfahrzeugen, bei denen Gewichtsreduzierung und mechanische Festigkeit im Vordergrund stehen, treibt das Marktwachstum voran. Kohlefaser aus Kleintransportern wird bevorzugt bei der Herstellung von Karosserieteilen, Dachkonstruktionen und anderen Teilen eingesetzt, da sie von ihren präzisen strukturellen Eigenschaften profitiert und letztendlich die Fahrzeuggeschwindigkeit, den Kraftstoffverbrauch und die Stabilität verbessert.

Die Luft- und Raumfahrt sowie die Verteidigung werden im Prognosezeitraum voraussichtlich den größten Anteil am Endverbrauchersegment ausmachen.

Im Jahr 2025 wird das Segment Luft- und Raumfahrt & Verteidigung voraussichtlich mit einem Marktanteil von 32,7 % den Markt dominieren. Grund dafür sind die steigenden Investitionen in Flugzeuge der nächsten Generation und die Weltraumforschung, die die Nachfrage nach Kohlefasern in der Luft- und Raumfahrt ankurbelt. Mit der Entwicklung fortschrittlicher Flugzeuge, Satelliten und Raumfahrzeuge werden die Eigenschaften von Kohlefasern entscheidend, um die für Langzeitmissionen und extreme Umweltbedingungen erforderliche strukturelle Integrität und Leichtigkeit zu erreichen. Der Anstieg kommerzieller Raumfahrtprojekte sowie staatlich geleiteter Weltraummissionen verstärkt die Nachfrage nach Kohlefasern zusätzlich.

Regionale Analyse des Kohlefasermarktes

„Europa hält den größten Anteil am Carbonfasermarkt“

- Europa dominiert den globalen Kohlefasermarkt mit einem Marktanteil von 32,4 %, was auf die starke Präsenz der Luft- und Raumfahrtindustrie sowie der Automobilproduktion zurückzuführen ist, gepaart mit strengen Umweltvorschriften, die den Einsatz von Leichtbaumaterialien fördern.

- Deutschland hält mit 35,4 % den größten Marktanteil. Dies ist auf die starke Automobil- und Luftfahrtindustrie des Landes zurückzuführen. Unternehmen wie BMW und Airbus treiben die Nachfrage nach Leichtbauwerkstoffen an. Die Rolle von Carbonfasern bei der Reduzierung des Fahrzeuggewichts um bis zu 30 % entspricht den EU-Emissionsreduktionszielen und fördert die Verbreitung von Elektrofahrzeugen.

- Die Region profitiert außerdem von der Zusammenarbeit zwischen Regierungen, Forschungseinrichtungen und wichtigen Marktteilnehmern bei der Entwicklung nachhaltiger und kostengünstiger Kohlefaserlösungen für verschiedene industrielle Anwendungen.

- Darüber hinaus treiben die ehrgeizigen Klimaziele Europas und die Unterstützung der Produktion von Elektrofahrzeugen (EV) und von Projekten im Bereich erneuerbarer Energien, insbesondere Windkraft, die Nachfrage nach Kohlefaserverbundwerkstoffen weiter an.

„Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Carbonfasermarkt verzeichnen“

- Nordamerika dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung und Automobil

- Die USA tragen weiterhin maßgeblich zum Marktwachstum bei, da sie führend in der Luft- und Raumfahrt, bei den Verteidigungsausgaben und der zunehmenden Verwendung von Kohlefasern in Elektrofahrzeugen und Infrastrukturprojekten sind.

- Intensive Forschungs- und Entwicklungsaktivitäten, staatliche Initiativen zur Förderung leichter und nachhaltiger Materialien sowie die Präsenz führender Kohlefaserhersteller tragen zur schnellen Marktexpansion der Region bei.

- Darüber hinaus stärken steigende Investitionen in Windenergie und Transporttechnologien der nächsten Generation die Aussichten für den Carbonfasermarkt in Nordamerika weiter.

Marktanteil von Kohlefasern

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Evonik Industries (Deutschland)

- TEIJIN LIMITED (Japan)

- SGL Carbon (Deutschland)

- dsm-firmenich (Niederlande)

- SABIC (Saudi-Arabien)

- Hexcel Corporation (USA)

- TORAY INDUSTRIES, INC. (Japan)

- 3M (USA)

- BASF (Deutschland)

- Covestro AG (Deutschland)

- Dow (USA)

- Zoltek Corporation / Toray Group (USA)

- Celanese Corporation (USA)

- Formosa Plastics Corporation, USA (Taiwan)

- Nippon Graphite Fiber Co., Ltd. (Japan)

- HS HYOSUNG ADVANCED MATERIALS (Südkorea)

Neueste Entwicklungen auf dem globalen Carbonfasermarkt

- Im Dezember 2022 ging Solvay eine strategische Partnerschaft mit Trillium ein, um biobasiertes Acrylnitril für die Herstellung von Kohlefasern zu entwickeln. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Entwicklung nachhaltiger Materialien für Schlüsselindustrien wie Automobil, Luft- und Raumfahrt, Konsumgüter und Energie. Diese Initiative steht im Einklang mit dem wachsenden Fokus des globalen Kohlefasermarktes auf die Reduzierung des ökologischen Fußabdrucks von Verbundwerkstoffen und trägt der steigenden Nachfrage nach nachhaltigen und leistungsstarken Materialien in verschiedenen Branchen Rechnung.

- Im September 2022 brachte Solvay LTM 350 auf den Markt, ein fortschrittliches Epoxid-Prepreg-Kohlefaser-Werkzeugmaterial, das in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, industriellen Anwendungen und dem Motorsport erhebliche Kosten- und Zeiteinsparungen ermöglicht. Die Einführung von LTM 350 spiegelt den anhaltenden Trend des globalen Kohlefasermarktes zu effizienteren und kostengünstigeren Lösungen wider und entspricht dem wachsenden Bedarf an Hochleistungsmaterialien, die den Anforderungen verschiedener Branchen gerecht werden und gleichzeitig wettbewerbsfähige Preise und Nachhaltigkeit gewährleisten.

- Im Jahr 2022 unterzeichnete Hexcel einen Vertrag mit Dassault Aviation über die Lieferung von Kohlefaser-Prepreg für das Falcon 10X-Programm. Damit setzt Dassault erstmals fortschrittliche Kohlefaserverbundwerkstoffe für die Produktion von Businessjet-Tragflächen ein. Die Partnerschaft unterstreicht den wachsenden Trend auf dem globalen Kohlefasermarkt, wo die Luft- und Raumfahrtindustrie zunehmend leichte, hochfeste Verbundwerkstoffe einsetzt, um die Nachfrage nach treibstoffeffizienteren und leistungsstärkeren Flugzeugen zu decken.

- Im Juli 2021 schloss Toray Industries Inc. die Übernahme der TenCate Advanced Composites Holding BV, einem führenden niederländischen Hersteller und Vertreiber von Kohlefaserverbundwerkstoffen, im Wert von 930 Millionen Euro (ca. 1 Milliarde US-Dollar) inklusive Nettoverschuldung ab. Die mit TenCates Muttergesellschaft Koninklijke Ten Cate BV abgeschlossene Übernahme stärkt Torays Produktportfolio deutlich. Dieser strategische Schritt stärkt Torays Position auf dem globalen Kohlefasermarkt und ermöglicht es dem Unternehmen, die steigende Nachfrage nach fortschrittlichen, leichten Verbundwerkstoffen in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und anderen Industrieanwendungen zu bedienen.

- Im Februar 2021 brachte Teijin Limited seine speziell für Sportanwendungen entwickelten Carbonfaser-Zwischenmaterialien der Marken Tenax BM (Beam Series) und Tenax PW (Power Series) auf den Markt. Diese innovativen Materialien optimieren die Leistung durch Maximierung von Kraft und Geschwindigkeit dank ihrer außergewöhnlichen Haltbarkeit und Robustheit. Diese Produkteinführung entspricht den allgemeinen Trends auf dem globalen Carbonfasermarkt, wo die Nachfrage nach leichten, hochfesten Materialien in verschiedenen Branchen, darunter Sport, Automobil und Luft- und Raumfahrt, aufgrund des Bedarfs an verbesserter Leistung und Effizienz weiter wächst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.