Global Carbon Nanotubes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.17 Billion

USD

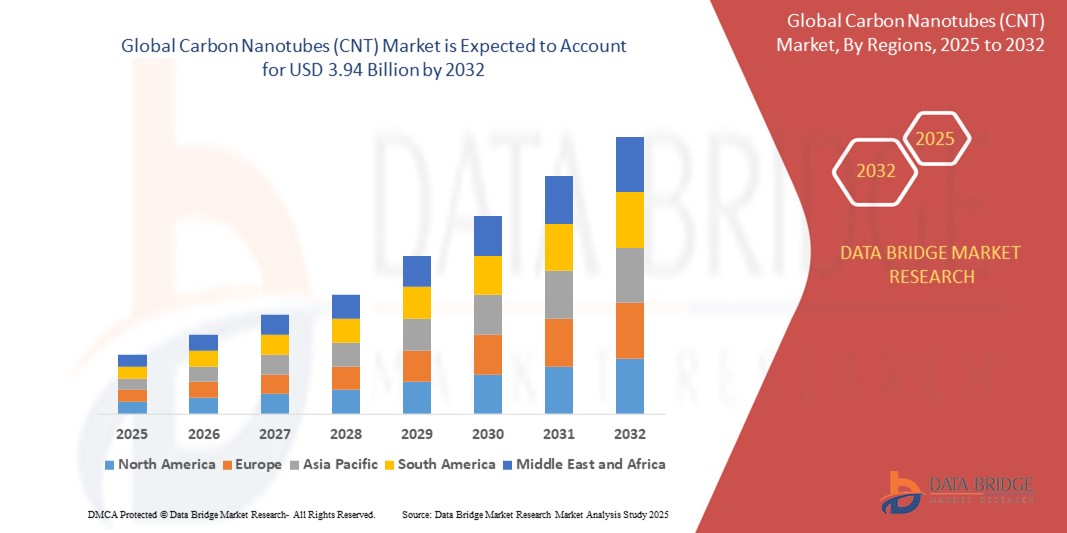

3.94 Billion

2024

2032

USD

1.17 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.17 Billion | |

| USD 3.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Kohlenstoffnanoröhren (CNT) nach Methode (Chemische Gasphasenabscheidung, Katalytische Chemische Gasphasenabscheidung (CCVD), Hochdruck-Kohlenmonoxidreaktion und andere), Typ (Einwandig, Mehrwandig und andere), Technologie (Lichtbogenentladung, Laserablation, CVD, Katalytische CVD, Hochdruck-Kohlenmonoxid, CoMoCAT, Floating Catalyst und andere), Anwendung (Strukturpolymerverbundstoffe, Leitfähige Polymerverbundstoffe, Leitfähige Klebstoffe, Flammhemmende Kunststoffe, Metallmatrixverbundstoffe, Lithium-Ionen-Batterieelektroden und andere), Endbenutzer (Luftfahrt und Verteidigung, Chemikalien und Polymere, Elektronik und Halbleiter, Fortschrittliche Materialien, Batterien und Kondensatoren, Medizin, Energie und andere) – Branchentrends und Prognose bis 2032

Kohlenstoffnanoröhren (CNT) Marktgröße

- Der globale Markt für Kohlenstoffnanoröhren (CNT) hatte im Jahr 2024 einen Wert von 1,17 Milliarden US-Dollar und dürfte bis 2032 3,94 Milliarden US-Dollar erreichen , bei einer CAGR von 16,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von CNTs in der Elektronik, Energiespeicherung und Verbundwerkstoffen aufgrund ihrer außergewöhnlichen Festigkeit, elektrischen Leitfähigkeit und thermischen Eigenschaften vorangetrieben.

- Die steigende Nachfrage der Automobil- und Luftfahrtindustrie nach leichten und leistungsstarken Materialien beschleunigt den Einsatz von Kohlenstoffnanoröhren in Strukturkomponenten und leitfähigen Verbundwerkstoffen.

Marktanalyse für Kohlenstoffnanoröhren (CNT)

- Der Markt für Kohlenstoffnanoröhren verzeichnet aufgrund zunehmender Anwendungen in der Elektronik, bei Verbundwerkstoffen und in der Energiespeichertechnologie ein stetiges Wachstum.

- Hersteller investieren in skalierbare Produktionstechniken, um die Nachfrage zu decken und gleichzeitig gleichbleibende Qualität und Leistung zu gewährleisten

- Nordamerika dominierte den Markt für Kohlenstoffnanoröhren mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch robuste Investitionen in fortschrittliche Materialien und die Präsenz großer Luft- und Raumfahrt- sowie Verteidigungsunternehmen

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Kohlenstoffnanoröhren (CNT) verzeichnet, angetrieben durch die schnelle Industrialisierung, die wachsende Nachfrage nach fortschrittlichen Materialien in der Elektronik, der Automobilindustrie und der Energiespeicherung sowie steigende Investitionen in die Nanotechnologie.

- Das Segment der chemischen Gasphasenabscheidung (CVD) hatte im Jahr 2024 den größten Umsatzanteil, was auf die Fähigkeit zurückzuführen ist, hochwertige CNTs mit kontrollierbarer Länge, Durchmesser und Ausrichtung herzustellen. Dieses Verfahren wird aufgrund seiner Kosteneffizienz und Skalierbarkeit in Forschung und Industrie häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für Kohlenstoffnanoröhren (CNT)

|

Eigenschaften |

Wichtige Markteinblicke zu Kohlenstoffnanoröhren (CNT) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kohlenstoffnanoröhren (CNT)

„Zunehmende Nutzung von Kohlenstoffnanoröhren in Energiespeicheranwendungen“

- Zunehmende Integration von CNTs in Lithium-Ionen-Batterien und Superkondensatoren aufgrund ihrer überlegenen elektrischen Leitfähigkeit und strukturellen Eigenschaften, die die Gesamtleistung der Energiespeicherung verbessern

- Verbessert die Batterieeffizienz durch verbesserte Energiedichte, thermische Stabilität und Lebensdauer. CNTs sind daher für Batteriesysteme der nächsten Generation unverzichtbar. LG Chem entwickelt beispielsweise CNT-basierte Anoden, um die Batterieleistung und -lebensdauer zu verbessern.

- Entscheidend für Elektrofahrzeuge (EVs) und tragbare Elektronikgeräte, bei denen schnelles Laden, längere Batterielebensdauer und kompakte Designs die wichtigsten Leistungskennzahlen sind

- Hersteller von Superkondensatoren setzen zunehmend auf CNTs, um schnelles Laden und Entladen zu ermöglichen, was für Anwendungen wie Hybridenergiesysteme und regeneratives Bremsen unerlässlich ist.

- Der weltweite Vorstoß für saubere Energie und Elektromobilität beschleunigt die Nachfrage nach fortschrittlichen CNT-basierten Lösungen zur Energiespeicherung und steht im Einklang mit den Zielen der CO2-Neutralität und der Weiterentwicklung intelligenter Stromnetze.

Marktdynamik für Kohlenstoffnanoröhren (CNT)

Treiber

„Ausweitung des Einsatzes von CNTs in der Elektronik und Energiespeicherung“

- Kohlenstoffnanoröhren (CNTs) besitzen eine hohe Zugfestigkeit, ausgezeichnete elektrische Leitfähigkeit und überlegene thermische Stabilität, was sie für Hochleistungselektronik und Energiespeichersysteme unverzichtbar macht.

- CNTs werden zunehmend in Transistoren, Feldemissionsdisplays und leitfähige Filme integriert und unterstützen die Miniaturisierung elektronischer Geräte, während gleichzeitig die Effizienz gesteigert und der Energieverlust reduziert wird.

- Ihre einzigartige Struktur ermöglicht eine schnellere Signalübertragung und einen geringeren Stromverbrauch in Halbleiteranwendungen und erfüllt so die Leistungsanforderungen der Elektronik der nächsten Generation.

- CNTs verbessern Lithium-Ionen-Batterien, Superkondensatoren und Brennstoffzellen durch eine höhere Energiedichte, Ladegeschwindigkeit und Lebensdauer.

- Beispielsweise hat LG Chem in CNT-Technologie investiert, um fortschrittliche Batteriematerialien für Elektrofahrzeuge (EVs) zu entwickeln.

- Mit dem globalen Wandel hin zu mehr Nachhaltigkeit und der raschen Verbreitung von Elektrofahrzeugen werden CNTs zu einem Schlüsselfaktor für die Entwicklung leichter, langlebiger und effizienter Energielösungen für die Zukunft.

Einschränkung/Herausforderung

„Hohe Produktionskosten und technische Barrieren“

- Die Herstellung von Kohlenstoffnanoröhren (CNTs) erfordert fortschrittliche und teure Methoden wie chemische Gasphasenabscheidung (CVD), Laserablation und Lichtbogenentladung, was die Massenproduktion wirtschaftlich schwierig macht

- Die Herstellung von CNTs mit einheitlicher Qualität, insbesondere bei der Unterscheidung zwischen einwandigen und mehrwandigen Strukturen, erfordert eine komplexe Kontrolle des Syntheseprozesses, was die Betriebskosten erhöht.

- Die richtige Verteilung von CNTs in Matrizen wie Polymeren oder Verbundwerkstoffen ohne Verklumpen bleibt eine große Hürde, die ihre Funktionalität beeinträchtigt und ihre Leistung in Endanwendungen einschränkt.

- Toxikologische Bedenken bei der Herstellung und Entsorgung von CNTs, wie z. B. Inhalationsgefahren und unbekannte Langzeitwirkungen, stellen regulatorische und sicherheitstechnische Herausforderungen dar. So haben einige Studien das Einatmen von CNTs mit Lungenentzündungen im Labor in Verbindung gebracht.

- Aufgrund dieser Einschränkungen sind CNT-Anwendungen weitgehend auf Nischen- und Forschungsanwendungen beschränkt, bei denen die Leistungsanforderungen die Kosten übersteigen, was ihre breitere industrielle Einführung verzögert.

Marktumfang für Kohlenstoffnanoröhren (CNT)

Der Markt für Kohlenstoffnanoröhren (CNT) ist basierend auf Methode, Typ, Technologie, Anwendung und Endbenutzer in fünf wichtige Kategorien unterteilt.

• Nach Methode

Der Markt für Kohlenstoffnanoröhren (CNT) wird methodisch in die Bereiche Chemische Gasphasenabscheidung (CVD), Katalytische Chemische Gasphasenabscheidung (CCVD), Hochdruck-Kohlenmonoxidreaktion und weitere unterteilt. Das Segment Chemische Gasphasenabscheidung (CVD) erzielte 2024 den größten Umsatzanteil, was auf die Fähigkeit zurückzuführen ist, hochwertige CNTs mit kontrollierbarer Länge, Durchmesser und Ausrichtung herzustellen. Aufgrund seiner Kosteneffizienz und Skalierbarkeit wird dieses Verfahren in Forschung und Industrie häufig eingesetzt.

Die Hochdruck-Kohlenmonoxid-Reaktion dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da sie hochreine einwandige Kohlenstoffnanoröhren (SWCNTs) produzieren kann. Diese Methode wird insbesondere in Anwendungen der modernen Elektronik und Nanotechnologie bevorzugt, die eine gleichbleibende und einheitliche Qualität der Nanoröhren erfordern.

• Nach Typ

Der Markt für Kohlenstoffnanoröhren (CNT) ist nach Typ in einwandige, mehrwandige und sonstige unterteilt. Das Segment der mehrwandigen Kohlenstoffnanoröhren (MWCNTs) dominierte den Markt im Jahr 2024 mit dem höchsten Umsatzanteil aufgrund ihrer mechanischen Festigkeit, Kosteneffizienz und weit verbreiteten Verwendung in Polymerverbundwerkstoffen und Strukturanwendungen. MWCNTs werden aufgrund ihrer einfachen Synthese und Wärmeleitfähigkeit für industrielle Anwendungen bevorzugt.

Das Segment der einwandigen Kohlenstoffnanoröhren (SWCNTs) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind ihre überlegenen elektrischen Eigenschaften und die steigende Nachfrage in der Hochleistungselektronik, Sensorik und Medizintechnik. Ihre einzigartige Struktur ermöglicht eine verbesserte Leitfähigkeit und Flexibilität in Nanogeräten.

• Nach Technologie

Der Markt für Kohlenstoffnanoröhren (CNT) ist technologisch in die Bereiche Lichtbogenentladung, Laserablation, CVD, katalytische CVD, Hochdruck-Kohlenmonoxid, CoMoCAT, Floating Catalyst und andere unterteilt. Das CVD-Segment war im Jahr 2024 aufgrund seiner Vielseitigkeit bei der Herstellung von SWCNTs und MWCNTs mit kontrollierten Abmessungen und Ausrichtung führend und unterstützt so die Produktion im großen Maßstab.

Das Floating-Catalysator-Verfahren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es eine kontinuierliche Produktion hochwertiger CNTs ermöglicht. Aufgrund seiner Skalierbarkeit und der geringeren Betriebskosten gewinnt dieses Verfahren in der Industrie zunehmend an Bedeutung und eignet sich daher für Anwendungen in der Automobil- und Elektronikindustrie.

• Nach Anwendung

Basierend auf der Anwendung ist der Markt für Kohlenstoffnanoröhren (CNT) in Strukturpolymerverbundwerkstoffe, leitfähige Polymerverbundwerkstoffe, leitfähige Klebstoffe, feuerhemmende Kunststoffe, Metallmatrixverbundwerkstoffe, Lithium-Ionen-Batterieelektroden und andere unterteilt. Das Segment Lithium-Ionen-Batterieelektroden hatte im Jahr 2024 den größten Umsatzanteil, getrieben durch die zunehmende Verwendung von CNTs zur Verbesserung der Batterieleistung, einschließlich verbesserter Leitfähigkeit, Energiedichte und Lade-Entlade-Zyklen.

Das Segment der leitfähigen Polymerverbundwerkstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach EMI-Abschirmung, flexibler Elektronik und antistatischen Verpackungen. CNTs werden in diesem Segment aufgrund ihres geringen Gewichts und ihrer überlegenen elektrischen Leistung häufig eingesetzt.

• Nach Endbenutzer

Der Markt für Kohlenstoffnanoröhren (CNT) ist nach Endverbraucher segmentiert in die Bereiche Luft- und Raumfahrt und Verteidigung, Chemie und Polymere, Elektronik und Halbleiter, moderne Werkstoffe, Batterien und Kondensatoren, Medizin, Energie und Sonstiges. Das Segment Elektronik und Halbleiter war 2024 marktführend, da CNTs eine außergewöhnliche elektrische und thermische Leitfähigkeit aufweisen, die sie ideal für Transistoren, Sensoren und flexible Displays macht.

Der Medizinbereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch Innovationen in CNT-basierten Arzneimittelverabreichungssystemen, Biosensoren und im Tissue Engineering. Ihre Biokompatibilität und die Fähigkeit zur Interaktion auf molekularer Ebene bieten bahnbrechendes Potenzial für diagnostische und therapeutische Anwendungen.

Regionale Marktanalyse für Kohlenstoffnanoröhren (CNT)

- Nordamerika dominierte den Markt für Kohlenstoffnanoröhren mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch robuste Investitionen in fortschrittliche Materialien und die Präsenz großer Luft- und Raumfahrt- sowie Verteidigungsunternehmen

- Die Region profitiert von einer ausgereiften Forschungs- und Entwicklungsinfrastruktur, die Innovationen im Bereich CNT-basierter Verbundwerkstoffe und Elektronik unterstützt. Die steigende Nachfrage nach leichten, hochfesten Materialien im Automobil- und Verteidigungssektor fördert ebenfalls die Einführung von CNT.

- Darüber hinaus beschleunigt die Zusammenarbeit zwischen Forschungseinrichtungen und Nanomaterialherstellern die kommerzielle Anwendung von CNTs

Markteinblick in die USA für Kohlenstoffnanoröhren (CNT)

Der US-Markt für Kohlenstoffnanoröhren machte im Jahr 2024 mehr als 79 % des nordamerikanischen Marktes aus, was auf die zunehmende Nutzung in den Bereichen Elektronik, Batterien und Polymerverbundwerkstoffe zurückzuführen ist. Starke staatliche Förderung der Nanotechnologieforschung und eine gut etablierte industrielle Basis unterstützen Innovation und Expansionsbemühungen. Bemerkenswerte Anwendungsfälle sind Elektroden für Lithium-Ionen-Batterien und leitfähige Polymere, insbesondere in Elektrofahrzeugen und der nächsten Generation von Elektronik. Darüber hinaus beschleunigen Partnerschaften zwischen US-Startups und globalen Unternehmen die Kommerzialisierung von Kohlenstoffnanoröhren in aufstrebenden Sektoren.

Markteinblick in Europa für Kohlenstoffnanoröhren (CNT)

Der europäische Markt für Kohlenstoffnanoröhren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch zunehmende Anwendungen in den Bereichen erneuerbare Energien, Elektronik und nachhaltige Verpackungen. EU-Vorschriften zur Förderung leichter und recycelbarer Materialien fördern die Integration von Kohlenstoffnanoröhren in Verbundwerkstoffe und leitfähige Polymere. Länder wie Deutschland und Frankreich verzeichnen zunehmende Forschungs- und Entwicklungsaktivitäten, insbesondere in den Bereichen grüne Energiespeicherung und Nanomedizin. Branchenübergreifende Kooperationen und öffentliche Förderung stärken zudem den Einsatz von Kohlenstoffnanoröhren in verschiedenen Branchen.

Markteinblick in Großbritannien für Kohlenstoffnanoröhren (CNT)

Der britische Markt für Kohlenstoffnanoröhren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch steigende Investitionen in Nanotechnologie und Materialwissenschaften. Die Nachfrage nach Kohlenstoffnanoröhren in den Bereichen Energiespeicherung, Elektronik und fortschrittliche Beschichtungen steigt, insbesondere in der Luft- und Raumfahrt sowie in forschungsorientierten Branchen. Staatlich geförderte Innovationszentren und die wachsende Start-up-Aktivität im Bereich Graphen und Kohlenstoffnanomaterialien unterstützen das Marktwachstum zusätzlich. Der Fokus auf grüne Technologien und kohlenstoffarme Anwendungen fördert die Verbreitung von Kohlenstoffnanoröhren in industriellen Prozessen.

Markteinblick in Kohlenstoffnanoröhren (CNT) in Deutschland

Der deutsche Markt für Kohlenstoffnanoröhren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das fortschrittliche Fertigungsökosystem des Landes und den Schwerpunkt auf nachhaltige Innovationen unterstützt. Die deutsche Industrie integriert Kohlenstoffnanoröhren aufgrund ihrer überlegenen mechanischen und elektrischen Eigenschaften in Automobilkomponenten, Beschichtungen und elektronische Geräte. Kontinuierliche Investitionen in Forschung und Entwicklung sowie staatliche Förderung von Hochleistungsmaterialien tragen dazu bei, dass Deutschland sich als führender CNT-Anwender in Europa positioniert, insbesondere in der Automobilelektrifizierung und der fortschrittlichen Robotik.

Markteinblicke für Kohlenstoffnanoröhren (CNT) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, angetrieben durch die zunehmende Industrialisierung und die steigende Nachfrage nach leichten, langlebigen Materialien in den Bereichen Elektronik, Automobil und Energie. Länder wie China, Japan und Südkorea sind wichtige Produktionszentren für CNT-basierte Produkte. Staatliche Initiativen zur Förderung der Nanotechnologieforschung sowie Kapazitäten zur Massenproduktion und kostengünstigen CNT-Synthese stärken die globale Präsenz der Region auf dem Markt.

Markteinblick in Japan für Kohlenstoffnanoröhren (CNT)

Der japanische Markt für Kohlenstoffnanoröhren wird aufgrund der starken Nachfrage in den Bereichen Elektronik, Halbleiter und Batterietechnologie zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Die führende Rolle des Landes bei technologischen Innovationen, insbesondere bei Elektrofahrzeugen und Hochleistungsrechnern, fördert den Einsatz von Kohlenstoffnanoröhren in leitfähigen Filmen und Wärmemanagementanwendungen. Japanische Unternehmen leisten zudem Pionierarbeit bei kompakten, hochreinen CNT-Syntheseverfahren, die Qualität und Leistungskonsistenz verbessern. Die alternde Bevölkerung des Landes und Initiativen für saubere Energien dürften den Einsatz von Kohlenstoffnanoröhren in medizinischen Anwendungen und der Energiespeicherung vorantreiben.

Markteinblick in China für Kohlenstoffnanoröhren (CNT)

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen CNT-Markt, angetrieben durch hohe Produktionskapazitäten, eine starke Inlandsnachfrage und staatliche Förderung von Nanomaterialien. CNTs werden landesweit häufig in flexibler Elektronik, EV-Batterien und intelligenter Fertigung eingesetzt. Hohe Investitionen in die 5G-Infrastruktur und den Ausbau intelligenter Stromnetze schaffen neue Wachstumschancen für CNT-basierte Komponenten. Darüber hinaus verbessern lokale Hersteller ihre Qualitätsstandards, um global wettbewerbsfähig zu sein, und stärken so Chinas Rolle als Verbraucher und Lieferant von CNTs.

Marktanteil von Kohlenstoffnanoröhren (CNT)

Die Kohlenstoffnanoröhren-(CNT)-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LG Chem (Südkorea)

- Cabot Corporation (USA)

- SHOWA DENKO KK (Japan)

- Dupont (USA)

- Solvay (Belgien)

- DAIKIN INDUSTRIES, Ltd., (Japan)

- Carbon Solutions, Inc. (USA)

- OCSiAl (Luxemburg)

- SABIC (Saudi-Arabien)

- Nanoshel LLC (USA)

- Thomas Swan & Co. Ltd. (Großbritannien)

- Nanothinx SA (Griechenland)

- XinNano Materials, Inc. (China)

- Continental Carbon Company. (USA)

- KUMHO PETROCHEMICAL (Südkorea)

- Raymor Industries Inc. (Kanada)

- CHASM (USA)

Neueste Entwicklungen auf dem globalen Markt für Kohlenstoffnanoröhren (CNT)

- Im Mai 2023 gab LG Chem den Baubeginn seiner vierten Anlage für Kohlenstoffnanoröhren (CNT) in seinem Daesan-Komplex, 80 Kilometer südwestlich von Seoul, bekannt. Die CNT 4-Anlage von LG Chem soll 2025 in Betrieb gehen und die jährliche CNT-Produktionskapazität des Unternehmens auf 6.100 Tonnen verdoppeln. Zuvor wurde LG Chems CNT 3-Anlage in Yeosu mit einer Kapazität von 1.200 Tonnen kürzlich voll in Betrieb genommen. Durch diese Erweiterung sichert sich LG Chem eine Gesamtproduktionskapazität von 2.900 Tonnen pro Jahr zusätzlich zu den bestehenden 1.700 Tonnen

- Im März 2021 stellte die Cabot Corporation mit der ENERMAX™ 6-Serie ihre neueste Innovation im Bereich der Hochleistungs-Kohlenstoffnanoröhren (CNTs) vor. Diese neue Serie zeichnet sich durch ein hohes Aspektverhältnis aus und ist damit das leitfähigste mehrwandige CNT-Produkt im Cabot-Sortiment. Die ENERMAX™ 6 CNT-Serie wurde entwickelt, um die Batterieleistung deutlich zu verbessern und eine höhere Energiedichte bei geringerer Belastung zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KOHLENSTOFFNANOROHREN (CNT)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR KOHLENSTOFFNANOROHREN (CNT)

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT): FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 REGULIERUNGSABDECKUNG

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 LIEFERKETTENANALYSE

7.1 ÜBERSICHT

7.2 LOGISTIKKOSTENSZENARIO

7.3 Bedeutung der Logistikdienstleister

8 KLIMAWANDELSZENARIO

8.1 UMWELTBEDENKEN

8.2 Reaktion der Industrie

8.3 DIE ROLLE DER REGIERUNG

8.4 ANALYSTENEMPFEHLUNGEN

9 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), NACH TYP, 2022–2031, (MILLIONEN USD) (KILO-TONNEN)

9.1 ÜBERSICHT

9.2 EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

9.3 MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

10 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), NACH FORM, 2022–2031, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 PULVER

10.3 MASTER-BATCH

10.4 SONSTIGES

11 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), NACH TECHNOLOGIE, 2022–2031, (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 LICHTBOGENENTLADUNG

11.3 Laserablation

11.4 CVD (CHEMISCHE DAMPFABWASSERABSCHEIDUNG)

11.5 KATALYTISCHE CVD

11.6 HOCHDRUCK-KOHLENMONOXID

11.7 COMOCAT

11.8 SCHWIMMKATALYSATOR

11.9 SONSTIGES

12 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), NACH ANWENDUNG, 2022-2031, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 ELEKTRONIK & HALBLEITER

12.2.1 ELEKTRONIK & HALBLEITER, NACH ANWENDUNG

12.2.1.1. INTEGRIERTE SCHALTUNGEN

12.2.1.2. FLEXIBLE ANZEIGE

12.2.1.3. Supraleiter

12.2.1.4. TRANSISTOREN

12.2.1.5. INDUSTRIELLE SENSOREN

12.2.1.6. SONSTIGES

12.2.2 ELEKTRONIK & HALBLEITER, NACH NANOROHR-TYP

12.2.2.1. EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

12.2.2.2. MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

12.3 ENERGIE & SPEICHERUNG

12.3.1 ENERGIE & SPEICHERUNG, NACH ANWENDUNG

12.3.1.1. LITHIUM-IONEN-BATTERIEN

12.3.1.2. BRENNSTOFFZELLEN

12.3.1.3. Solarzellen

12.3.1.4. WASSERSTOFFSPEICHERUNG

12.3.1.5. ELEKTROCHEMISCHE SUPERKONDENSATOREN

12.3.1.6. TREIBSTOFFE

12.3.1.7. SONSTIGES

12.3.2 ENERGIE & SPEICHERUNG, NACH NANOROHR-TYP

12.3.2.1. EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

12.3.2.2. MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

12.4 STRUKTURELLE VERBUNDWERKE

12.4.1 Strukturverbundwerkstoffe nach Anwendung

12.4.1.1. VERTEIDIGUNG

12.4.1.2. SPORTARTIKEL

12.4.1.3. Rotorblätter von Windkraftanlagen

12.4.1.4. LEICHTFAHRZEUGE / AUTOMOBILE

12.4.1.5. BAU UND INFRASTRUKTUR

12.4.1.6. LUFT- UND RAUMFAHRT

12.4.1.7. SONSTIGES

12.4.2 STRUKTURELLE VERBUNDWERKE NACH NANOROHR-TYP

12.4.3 EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

12.4.4 MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

12.5 CHEMISCHE MATERIALIEN & POLYMERE

12.5.1 CHEMISCHE MATERIALIEN UND POLYMERE, NACH ANWENDUNG

12.5.1.1. BESCHICHTUNGEN, KLEBSTOFFE UND DICHTMITTEL

12.5.1.2. WASSERFILTRATION

12.5.1.3. KATALYSATOREN

12.5.1.4. SONSTIGES

12.5.2 CHEMISCHE MATERIALIEN UND POLYMERE, NACH NANOTUBE-TYP

12.5.2.1. EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

12.5.2.2. MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

12.6 MEDIZINISCH

12.6.1 MEDIZINISCH, NACH ANWENDUNG

12.6.1.1. Arzneimittelabgabe

12.6.1.2. KREBSBEHANDLUNG

12.6.1.3. PROTEOMIE

12.6.1.4. SONSTIGES

12.6.2 MEDIZINISCH, NACH NANOTUBE-TYP

12.6.2.1. EINWANDIGE KOHLENSTOFFNANOROHREN (SWCNT)

12.6.2.2. MEHRWANDIGE KOHLENSTOFFNANOROHREN (MWCNT)

12.7 SONSTIGES

13 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), NACH GEOGRAFIE, 2022–2031, (MILLIONEN USD) (KILO-TONNEN)

GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 Vereinigtes Königreich

13.2.3 ITALIEN

13.2.4 FRANKREICH

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 SCHWEIZ

13.2.8 TÜRKEI

13.2.9 BELGIEN

13.2.10 NIEDERLANDE

13.2.11 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 SINGAPUR

13.3.6 THAILAND

13.3.7 INDONESIEN

13.3.8 MALAYSIA

13.3.9 PHILIPPINEN

13.3.10 AUSTRALIEN & NEUSEELAND

13.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VEREINIGTE ARABISCHE EMIRATE

13.5.5 ISRAEL

13.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

14 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT), UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

16 GLOBALER MARKT FÜR KOHLENSTOFFNANOROHREN (CNT) – UNTERNEHMENSPROFILE

16.1 LG CHEM

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.1.5 PRODUKTPORTFOLIO

16.1.6 NEUESTE UPDATES

16.2 CABOT CORPORATION

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.2.5 PRODUKTPORTFOLIO

16.2.6 NEUESTE UPDATES

16.3 ARKEMA

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.3.5 PRODUKTPORTFOLIO

16.3.6 NEUESTE UPDATES

16.4 JIANGSU CNANO TECHNOLOGY CO., LTD

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.4.5 PRODUKTPORTFOLIO

16.4.6 NEUESTE UPDATES

16.5 CHENGDU ORGANIC CHEMICALS CO. LTD. (TIMESNANO)

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.5.5 PRODUKTPORTFOLIO

16.5.6 NEUESTE UPDATES

16.6 NANOCYL SA

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.6.5 PRODUKTPORTFOLIO

16.6.6 NEUESTE UPDATES

16.7 SUMITOMO CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 UMSATZANALYSE

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.7.5 PRODUKTPORTFOLIO

16.7.6 NEUESTE UPDATES

16.8 GÜNSTIGE ROHRE, INC.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 UMSATZANALYSE

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.8.5 PRODUKTPORTFOLIO

16.8.6 NEUESTE UPDATES

16.9 CARBON SOLUTIONS, INC

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.9.5 PRODUKTPORTFOLIO

16.9.6 NEUESTE UPDATES

16.1 OCSIAL

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.10.5 PRODUKTPORTFOLIO

16.10.6 NEUESTE UPDATES

16.11 KLEAN INDUSTRIES INC

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 UMSATZANALYSE

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.11.5 PRODUKTPORTFOLIO

16.11.6 NEUESTE UPDATES

16.12 RAYMOR INDUSTRIES

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 UMSATZANALYSE

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.12.5 PRODUKTPORTFOLIO

16.12.6 NEUESTE UPDATES

16.13 NANOLAB INC

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.13.5 PRODUKTPORTFOLIO

16.13.6 NEUESTE UPDATES

16.14 NANOSHEL LLC

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 UMSATZANALYSE

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.14.5 PRODUKTPORTFOLIO

16.14.6 NEUESTE UPDATES

16.15 NANO-C

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 UMSATZANALYSE

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.15.5 PRODUKTPORTFOLIO

16.15.6 NEUESTE UPDATES

16.16 Abgrund

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 UMSATZANALYSE

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.16.5 PRODUKTPORTFOLIO

16.16.6 NEUESTE UPDATES

16.17 XINNANO MATERIAL, INC. (SHANGHAI DANFAN NETWORK SCIENCE&TECHNOLOGY CO., LTD)

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 UMSATZANALYSE

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.17.5 PRODUKTPORTFOLIO

16.17.6 NEUESTE UPDATES

16.18 MERCK KGAA

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 UMSATZANALYSE

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.18.5 PRODUKTPORTFOLIO

16.18.6 NEUESTE UPDATES

16.19 NANOINTEGRIS INC

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 UMSATZANALYSE

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.19.5 PRODUKTPORTFOLIO

16.19.6 NEUESTE UPDATES

16.2 NOPO-NANOTECHNOLOGIEN

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 UMSATZANALYSE

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

16.20.5 PRODUKTPORTFOLIO

16.20.6 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

17 VERWANDTE BERICHTE

18 FRAGEBOGEN

19 SCHLUSSFOLGERUNG

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.