Global Carbon Neutral Food Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.43 Billion

USD

31.06 Billion

2025

2033

USD

15.43 Billion

USD

31.06 Billion

2025

2033

| 2026 –2033 | |

| USD 15.43 Billion | |

| USD 31.06 Billion | |

| % | |

|

Global Carbon-Neutral Food Market Segmentation, Nach Produkttyp (Dairy Alternatives, Meat Alternatives, Bakery & Confectionery, Beverages, and Others), Quelle (Plant-Based, Animal-Based, Fermentation-Based, and Others), Distribution Channel (Supermarkets & Hypermarkets, Convenience Stores, Online Retail, and Others)

Kohlenstoff-Neutral-Food-ProdukteMarktgröße

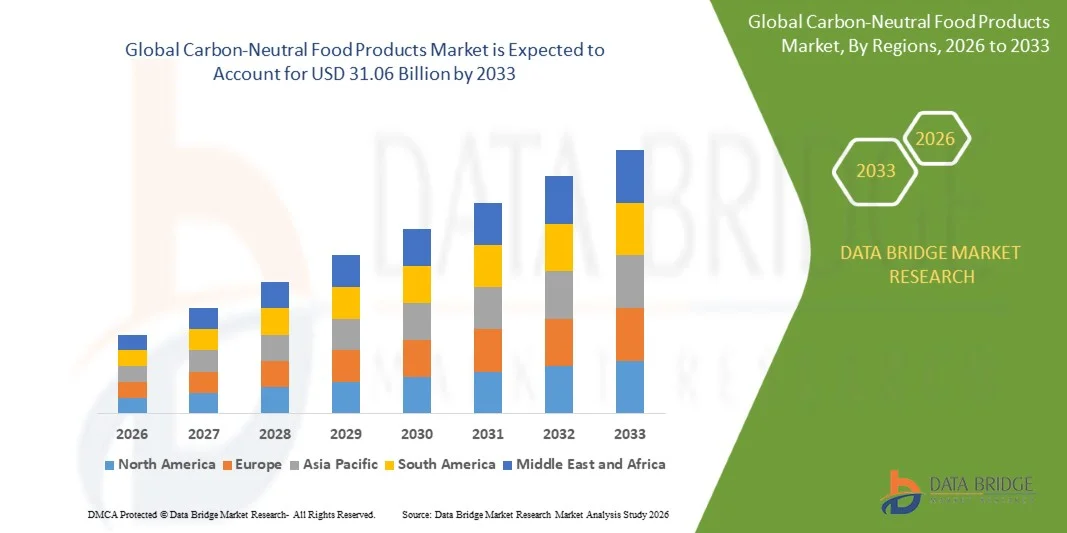

- Die globale Marktgröße für kohlenstoffneutrale Lebensmittel wurde mit15,43 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen31,06 Milliarden USD bis 2033, beiCAGR von 9,14%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Verbrauchernachfrage nach nachhaltigen und klimafreundlichen Nahrungsmitteloptionen gefördert.

- Steigende Unternehmens-Nachhaltigkeitsverpflichtungen und Netto-Null-Ziele in der Lebensmittelindustrie beschleunigen die Annahme von kohlenstoffneutralen Lebensmitteln

Kohlenstoff-Neutral-Food-ProdukteMarktanalyse

- Der Markt zeigt ein starkes Wachstum aufgrund des schnellen Wandels zu nachhaltigen Konsummustern und kohlenstoffarmen Diäten.

- Lebensmittelhersteller investieren zunehmend in die regenerative Landwirtschaft, die Beschaffung erneuerbarer Energien und die Dekarbonisierung der Lieferkette, um die Gesamtemissionen zu reduzieren

- Nordamerika dominierte den Global Carbon-Neutral Food Products Market mit dem größten Umsatzanteil im Jahr 2025, der durch ein starkes Bewusstsein der Verbraucher für den Klimawandel, eine steigende Nachfrage nach nachhaltigen und umweltverträglichen Ernährungsoptionen und eine zunehmende Übernahme von kohlenstoffneutralen Produktionspraktiken in den Lebensmittelversorgungsketten getrieben wurde.

- Die Region Asien-Pazifik wird mit der höchsten Wachstumsrate des globalen kohlenstoffneutralen Lebensmittelmarktes rechnen, der durch die wachsende Nachfrage nach nachhaltigen Nahrungsmitteln, die zunehmende Investitionen in grüne Lebensmitteltechnologien, die Ausweitung der E-Commerce-Pension und unterstützende Regierungsinitiativen zur Förderung kohlenstoffarmer Nahrungsmittelproduktionssysteme getrieben wird.

- Das Segment Milchalternativen hatte 2025 den größten Marktanteil, der durch steigende Verbraucherpräferenz für emissionsarme und pflanzenbasierte Ernährungsoptionen, die nachhaltige Ernährungsschichten unterstützen, getrieben wurde. Dairy alternative Produkte profitieren von niedrigeren Lebenszyklus-Kohlenstoffemissionen im Vergleich zu konventionellen Milchprodukten, so dass sie über gesundheitsbewusste und umweltbewusste Verbraucher weit verbreitet sind, insbesondere in städtischen Märkten mit starkem Nachhaltigkeitsbewusstsein

Geltungsbereich undSegmentierung des Carbon-Neutral Food Products Market

| Attribute | Carbon-Neutral Food Produkte SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Nestlé(Schweiz) |

| Marktmöglichkeiten | • Erweiterung von pflanzenbasierten Carbon-Neutral Produktportfolios |

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

CO2-Neutral Food Products Market Trends

„Anforderung für nachhaltigen und kohlenstoffarmen Lebensmittelkonsum“

• Die zunehmende Fokussierung auf ökologische Nachhaltigkeit bildet den kohlenstoffneutralen Lebensmittelmarkt deutlich, da die Verbraucher zunehmend Lebensmitteloptionen bevorzugen, die Treibhausgasemissionen minimieren und klimafreundliche Produktionssysteme unterstützen. Kohlenstoffneutrale Lebensmittel werden durch ihre Fähigkeit, Umweltauswirkungen zu reduzieren und gleichzeitig Qualität, Sicherheit und Nährwert zu erhalten, an Traktion gewonnen. Dieser Trend ist es, die Hersteller zu ermutigen, nachhaltige Beschaffungs-, Nutzung erneuerbarer Energien und CO2-Kompensationsmechanismen im gesamten Produktionszyklus zu übernehmen.

• Die zunehmende Sensibilisierung für den Klimawandel und die Umweltzerstörung hat die Nachfrage nach kohlenstoffneutralen Produkten im Einzelhandel, im Lebensmittel- und institutionellen Bereich beschleunigt. Gesundheitsbewusste und umweltbewusste Verbraucher suchen aktiv Produkte mit verifizierten kohlenstoffneutralen Ansprüchen, die Marken dazu veranlassen, in transparente CO2-Buchhaltungs- und Nachhaltigkeitszertifizierungen zu investieren

• Saubere Etikettierung und Nachhaltigkeit beeinflussen zunehmend Einkaufsentscheidungen, mit Herstellern, die rückverfolgbare Lieferketten, umweltfreundliche Verpackungen und verifizierte CO2-Offset-Programme betonen. Diese Initiativen helfen Unternehmen dabei, das Markenvertrauen zu stärken und Produkte auf einem wettbewerbsfähigen Markt zu differenzieren und gleichzeitig die langfristige Kundenbindung zu unterstützen

• Im Jahr 2024 erweiterten Nestlé in der Schweiz und Danone in Frankreich ihre kohlenstoffneutralen und klimapositiven Produktlinien durch die Integration erneuerbarer energiebasierter Produktions- und verifizierter CO2-Offset-Initiativen in ausgewählte Produktkategorien auf Milch- und Pflanzenbasis. Diese Starts wurden positioniert, um die steigende Nachfrage der Verbraucher nach nachhaltigen Lebensmittelwahlen zu decken und wurden über Einzelhandels- und Online-Kanäle in großen globalen Märkten verteilt

• Während die Annahme zunimmt, hängt nachhaltiges Wachstum von Verbesserungen in der Kohlenstoff-Messgenauigkeit, kostengünstigen Entkohlungstechnologien und skalierbaren Supply-Chain-Transformationsstrategien ab, die eine einheitliche Kohlenstoffneutralität in verschiedenen Lebensmittelkategorien gewährleisten

Carbon-Neutral Food Products Market Dynamics

Fahrer

„Growing Preference for Climate-Conscious and Sustainable Food Choices“

• Die steigende Verbrauchernachfrage nach umweltverträglichen Lebensmitteln ist ein wichtiger Treiber für den kohlenstoffneutralen Lebensmittelmarkt. Die Hersteller übernehmen zunehmend CO2-Buchungssysteme und Emissionsreduktionsstrategien, um Nachhaltigkeitserwartungen zu erfüllen und die Markenpositionierung im sauberen und grünen Produktraum zu stärken

• Die Ausweitung der Anwendung auf Getränke, Milch Alternativen, verpackte Lebensmittel und pflanzliche Kategorien unterstützt das Marktwachstum. CO2-neutrales Etikettieren hilft Marken, den Produktreiz zu verbessern und gleichzeitig mit globalen Klimazielen und unternehmerischen Nachhaltigkeitszielen zu harmonisieren und eine breitere Übernahme über Lebensmittelportfolios zu fördern

• Lebensmittelunternehmen integrieren Aktivkohleneutralität aktiv in Produktinnovation, Beschaffungsstrategien und Supply Chain Optimierung. Diese Initiativen werden durch Erneuerbare Energien, nachhaltige Landwirtschaftspraktiken und Partnerschaften mit Kohlenstoff-Offset-Anbietern unterstützt, um die Umwelt insgesamt zu reduzieren

• So haben im Jahr 2023 große globale Lebensmittelhersteller wie Unilever in den USA und General Mills in den USA klimafokussierte Produktinitiativen mit Kohlenstoffreduktion und Offset-Mechanismen in ausgewählten Produktlinien vorgestellt, unterstützt durch Nachhaltigkeitsmarketingkampagnen und transparente Emissionsberichterstattung

• Obwohl der klimabewusste Verbrauch steigt, hängt die breitere Annahme davon ab, die Kosteneffizienz der CO2-armen Produktion zu verbessern, zuverlässige CO2-Verifikationssysteme zu gewährleisten und nachhaltige Beschaffungspraktiken in globalen Lieferketten zu skalieren

Zurückhaltung/Challenge

„High Implementation Costs und Complex Carbon Verification Processes“

• Die relativ hohen Kosten für die Erreichung der CO2-neutralität sind nach wie vor eine zentrale Herausforderung für den Markt, da Investitionen in Erneuerbare Energien, nachhaltige Beschaffung, Emissions-Tracking-Systeme und CO2-Offset-Programme erforderlich sind. Diese Faktoren erhöhen die Produktionskosten, begrenzen die Annahme bei preisempfindlichen Herstellern

• Eine begrenzte Standardisierung der CO2-Buchhaltungs- und Verifikationsmethoden schafft Herausforderungen bei der Gewährleistung von Konsistenz und Glaubwürdigkeit in kohlenstoffneutralen Ansprüchen. Unterschiede in Zertifizierungsrahmen und Berichtssystemen können zu Verwirrung zwischen Herstellern und Verbrauchern führen, die Vertrauen und Skalierbarkeit beeinflussen

• Die Komplexität der Lieferkette wirkt sich auch auf das Marktwachstum aus, da die Erreichung der CO2-neutralität eine Koordinierung in den Bereichen Landwirtschaft, Verarbeitung, Transport und Verpackung erfordert. Sicherstellung der Emissionsreduktion in allen diesen Bereichen erfordert fortschrittliche Überwachungssysteme und starke Lieferantenkollaboration

• Zum Beispiel berichteten im Jahr 2024 mehrere Lebensmittelhändler in Südostasien aufgrund höherer Zertifizierungskosten und begrenzter Verfügbarkeit von verifizierten kohlenstoffarmen Rohstoffen eine langsamere Einführung von kohlenstoffneutral zertifizierten verpackten Lebensmitteln, was zu einem eingeschränkten Produktsortiment in Einzelhandelskanälen und einer langsameren Konsumaufnahme führt

• Die Überwindung dieser Herausforderungen erfordert kostengünstige Entkohlungstechnologien, standardisierte globale Zertifizierungsrahmen und stärkere Investitionen in eine nachhaltige Supply Chain-Infrastruktur. Eine verstärkte Zusammenarbeit zwischen Regierungen, Zertifizierungsstellen und Lebensmittelherstellern wird wesentlich sein, um die langfristige Markterweiterung zu unterstützen.

Marktbereich für Kohlenstoff-Neutral-Food-Produkte

Der Markt wird auf der Grundlage von Produkttyp, Quelle, Vertriebskanal, Verpackungstyp und Kohlenstoffreduktion Ansatz segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der kohlenstoffneutrale Lebensmittelmarkt in Milchalternativen, Fleischalternativen, Bäckerei & Süßwaren, Getränke und andere segmentiert. Das Segment Milchalternativen hatte 2025 den größten Marktanteil, der durch steigende Verbraucherpräferenz für emissionsarme und pflanzenbasierte Ernährungsoptionen, die nachhaltige Ernährungsschichten unterstützen, getrieben wurde. Dairy alternative Produkte profitieren von niedrigeren Lebenszyklus-Kohlenstoffemissionen im Vergleich zu konventionellen Milchprodukten, so dass sie weit über gesundheitsbewusste und umweltbewusste Verbraucher verabschiedet werden, insbesondere in städtischen Märkten mit starkem Nachhaltigkeitsbewusstsein.

Das Segment Fleischalternativen wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die zunehmende Annahme von pflanzenbasierten Diäten und steigenden Besorgnissen über die Umweltauswirkungen der Viehzucht getrieben wird. Fleisch alternative Produkte gewinnen aufgrund ihrer deutlich reduzierten CO2-Fußabdrücke, verbesserten Formulierungstechnologien und der Erweiterung der Verfügbarkeit im Einzelhandel und im Lebensmittelservice. Die kontinuierliche Produktinnovation in Geschmack, Textur und Nährwert beschleunigt die Akzeptanz der Verbraucher weltweit.

• Von der Quelle

Auf Basis der Quelle wird der Markt in pflanzenbasierte, tierbasierte, gärungsbasierte und andere Segmente segmentiert. Das pflanzenbasierte Segment hatte 2025 den größten Marktanteil, der von einer starken Nachfrage nach kohlenstoffarmen Inhaltsstoffen aus natürlichen landwirtschaftlichen Quellen und deren Vereinbarkeit mit nachhaltigen Nahrungsmittelsystemen geprägt war. Die pflanzenbasierte Beschaffung reduziert die Treibhausgasemissionen im Vergleich zur herkömmlichen tierbasierten Produktion deutlich und macht sie zu einer bevorzugten Wahl für die kohlenstoffneutrale Produktentwicklung in mehreren Kategorien.

Das Fermentations-basierte Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch Fortschritte in der Präzisionsfermentation und Biotechnologie, die eine effiziente Produktion von Lebensmittelzutaten mit minimalem Umwelteinfluss ermöglichen, angetrieben wird. Fermentationsbasierte Zutaten bieten hohe Skalierbarkeit, gleichbleibende Qualität und reduzierte Abhängigkeit von Land- und Wasserressourcen und machen sie zunehmend attraktiv für kohlenstoffneutrale Lebensmittelzubereitungen der nächsten Generation.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Supermärkte & Hypermärkte, Convenience Stores, Online-Handel und andere segmentiert. Das Segment Supermärkte & Hypermärkte hielt den größten Marktanteil im Jahr 2025, der durch starke Produktsicht, breite Sortimentsverfügbarkeit und Verbraucherpräferenz für einmalige Shopping-Erlebnisse geprägt war. Diese Kanäle profitieren auch von dedizierten Nachhaltigkeitsproduktabschnitten, die das Bewusstsein und die Prüfung von kohlenstoffneutralen Lebensmitteln erhöhen.

Das Online-Handelssegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende E-Commerce-Pension, Bequemlichkeit der Home-Lieferung und erhöhte Verfügbarkeit von Nischen nachhaltigen Food-Marken angetrieben wird. Digitale Plattformen ermöglichen zudem eine detaillierte Produkttransparenz, einschließlich Carbon Footprint Labeling und Nachhaltigkeitszertifizierungen, die das Vertrauen und die Annahme von Verbrauchern weiter unterstützen.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in recycelbare Verpackungen, kompostierbare Verpackungen, wiederverwendbare Verpackungen und andere segmentiert. Das Segment recycelbare Verpackungen hatte 2025 den größten Marktanteil, der durch die weit verbreitete Annahme von umweltfreundlichen Materialien und regulatorischen Druck zur Reduzierung von Kunststoffabfällen in der Lebensmittelindustrie verursacht wurde. Recyclable Verpackung ist weit über kohlenstoffneutrale Lebensmittelprodukte integriert, um Nachhaltigkeitsansprüche zu ergänzen und Umweltauswirkungen zu reduzieren.

Das kompostierbare Verpackungssegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die zunehmende Nachfrage nach voll biologisch abbaubaren Verpackungslösungen, die mit zirkularen Wirtschaftlichkeitsprinzipien übereinstimmen, getrieben wird. Kompostierbare Materialien gewinnen aufgrund ihrer Fähigkeit, Deponieabfälle zu reduzieren und dauerhafte Nachhaltigkeit in kohlenstoffneutralen Produktökosystemen zu unterstützen.

• Durch Carbon Reduction Approach

Auf der Grundlage des CO2-Reduktionsansatzes wird der Markt in Erneuerbare Energien, CO2-Vergleich, regenerative Landwirtschaft, Abfallreduktionstechnologien und andere segmentiert. Das Segment Carbon-Offsetting hielt den größten Marktanteil im Jahr 2025, der durch seinen weit verbreiteten Einsatz als sofortiges und skalierbares Verfahren zur Erreichung der CO2-neutralität in der Lebensmittelproduktion und -verteilung getrieben wurde. Offset-Programme werden häufig von Herstellern verwendet, um unvermeidbare Emissionen durch zertifizierte Umweltprojekte auszugleichen.

Das Segment der regenerativen Landwirtschaft wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit Blick auf die langfristigen Emissionsreduktions- und Bodengesundheitsverbesserungspraktiken beobachten. Regenerative Landwirtschaft verbessert die Kohlenstoffsequestrierung, verbessert die Biodiversität und reduziert die Abhängigkeit von synthetischen Inputs, wodurch es eine Schlüsselstrategie für nachhaltige Lebensmittelproduktionssysteme mit kohlenstoffneutralen Zielen fluchtet.

Carbon-Neutral Food Products Market Regionale Analyse

• Nordamerika dominierte den Carbon-Neutral Food Products Market mit dem größten Umsatzanteil im Jahr 2025, der durch ein starkes Bewusstsein der Verbraucher für den Klimawandel, eine steigende Nachfrage nach nachhaltigen und umweltverträglichen Ernährungsoptionen und eine zunehmende Übernahme von kohlenstoffneutralen Produktionspraktiken in den Lebensmittelversorgungsketten getrieben wurde.

• Verbraucher in der Region hochwertig Transparenz in Beschaffungs-, kohlenstoffarmen Fertigungsprozessen und Zertifizierungen, die Nachhaltigkeitsansprüche validieren, wie kohlenstoffneutrale Etikettierung und umweltfreundliche Verpackungsstandards

• Diese weit verbreitete Adoption wird durch hohe Einwegerträge, starke Präsenz von nachhaltigkeitsorientierten Lebensmittelmarken und wachsende Präferenzen für pflanzenbasierte und emissionsarme Lebensmittelalternativen unterstützt und kohlenstoffneutrale Lebensmittelprodukte als Schlüsselsegment in der Lebensmittelindustrie der Region etabliert

US Carbon-Neutral Food Products Market Insight

Der US-Markt für kohlenstoffneutrale Lebensmittel eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch ein rasches Wachstum des nachhaltigen Lebensmittelverbrauchs und steigender Unternehmenszusagen gegenüber Netto-Null-Emissionen getrieben wurde. Verbraucher priorisieren zunehmend kohlenstoffarme Diäten, wie pflanzenbasierte und verantwortungsvolle Lebensmittel, unterstützt durch die Erweiterung der Verfügbarkeit im Einzelhandel und Online-Kanäle. Der zunehmende Einfluss klimabewusster Lebensmitteletikettierung sowie eine starke Beteiligung von großen Lebensmittelherstellern und Händlern an Kohlenstoffoffset-Programmen beschleunigt das Marktwachstum weiter. Darüber hinaus tragen die Fortschritte bei der nachhaltigen Landwirtschaft und der regenerativen Landwirtschaft maßgeblich zur Expansion des Marktes bei.

Europa Carbon-Neutral Food Products Market Insight

Der europaweit kohlenstoffneutrale Lebensmittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Umweltvorschriften, starke Nachhaltigkeitsziele und zunehmende Verbraucherpräferenz für klimafreundliche Ernährung. Die zunehmende Annahme von Initiativen zur CO2-Bezeichnung und die Politik zur Verringerung der CO2-Emissionen in der gesamten Wertschöpfungskette fördern die Lebensmittelproduzenten. Die Region erlebt ein starkes Wachstum in den Bereichen Einzelhandel, Lebensmittelservice und verpackte Lebensmittelkategorien, mit kohlenstoffneutralen Angeboten, die zunehmend in Mainstream-Lebensmittel- und Bio-Produktportfolios integriert sind.

US Carbon-Neutral Food Products Market Insight

Der US-amerikanische Markt für kohlenstoffneutrale Lebensmittelprodukte wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von steigendem Verbraucherbewusstsein in Bezug auf nachhaltigen Verbrauch und steigender Nachfrage nach ethisch verwerteten Lebensmittelprodukten geprägt ist. Was die Umweltauswirkungen und die mit Lebensmitteln verbundenen CO2-Emissionen betrifft, sind sowohl Einzelhändler als auch Hersteller ermutigen, kohlenstoffneutrale Verpflichtungen zu übernehmen. Die Erweiterung nachhaltiger Lebensmittelmarken und die wachsende Verfügbarkeit von verifizierten kohlenstoffarmen Lebensmittelprodukten in Supermärkten und Online-Plattformen unterstützen die Markterweiterung.

Deutschland Carbon-Neutral Food Products Market Insight

Der deutsche kohlenstoffneutrale Lebensmittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von starkem Umweltbewusstsein, fortschrittlichen Nachhaltigkeitsrahmen und zunehmender Nachfrage nach organischen und umweltzertifizierten Nahrungsmitteln getragen wird. Der Fokus Deutschlands auf klimaneutrale Produktionssysteme und effiziente landwirtschaftliche Praktiken ermutigt Lebensmittelhersteller, emissionsarme Lieferketten zu übernehmen. Die Integration von kohlenstoffneutralen Standards in die Lebensmittelverarbeitung, Verpackung und Verteilung wird sowohl im Einzelhandel als auch im institutionellen Bereich immer häufiger.

Asien-Pazifik Carbon-Neutral Food Products Market Insight

Der asiatisch-pazifische kohlenstoffneutrale Lebensmittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von einer schnellen Urbanisierung, steigenden Einkommensniveaus der Mittelklasse und zunehmendem Bewusstsein für einen nachhaltigen Lebensmittelverbrauch in Ländern wie China, Japan und Indien geprägt ist. Der wachsende Fokus der Region auf ökologische Nachhaltigkeit und Regierungsinitiativen zur Förderung grüner Lebensmittelsysteme beschleunigt die Annahme. Darüber hinaus machen die Expansion von E-Commerce-Plattformen und Verbesserungen in der Kaltkettenlogistik kohlenstoffneutrale Lebensmittelprodukte für eine breitere Verbraucherbasis zugänglich.

Japan Carbon-Neutral Food Products Market Insight

Der Japan-Markt für kohlenstoffneutrale Lebensmittel wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 durch starke technologische Fortschritte, hohe Verbraucherbetonung auf Qualität und Sicherheit und zunehmende Präferenz für nachhaltige und rückverfolgbare Lebensmittelsysteme beobachten. Die alternden Bevölkerungs- und urbanen Lifestyle-Trends unterstützen die Nachfrage nach bequemen, gesunden und umweltverträglichen Speisen. Die Integration von Kohlenstoff-Tracking-Technologien und intelligenten Supply Chain-Lösungen verstärkt die Marktakzeptanz im Einzelhandel und im Lebensmittelbereich.

China Carbon-Neutral Food Products Market Insight

Der Markt für kohlenstoffneutrale Lebensmittel aus China hat 2025 den größten Marktanteil im asiatisch-pazifischen Raum erwirtschaftet, der auf eine rasche Urbanisierung, die Ausweitung der Bevölkerung der Mittelschicht und eine starke staatliche Unterstützung bei der Reduzierung von Kohlenstoff und bei der Entwicklung von Grünanlagen zurückzuführen ist. China erlebt eine zunehmende Annahme nachhaltiger Lebensmittelkonsummuster, unterstützt durch ein zunehmendes Bewusstsein für Umweltfragen und den Ausbau umweltzertifizierter Lebensmittelmarken. Starke häusliche Produktionskapazitäten und große Einzelhandelsvertriebsnetze treiben die Marktdurchdringung sowohl in städtischen als auch in halbstädtischen Regionen weiter voran.

Marktanteil der Carbon-Neutral Food Products

Die Carbon-Neutral Food Products Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Nestlé (Schweiz)

• Unilever (US)

• Danone (Frankreich)

• PepsiCo (US)

• Die Coca-Cola Company (USA)

• Allgemeine Mühlen (US)

• Mars Incorporated (USA)

• Mondelez International (USA)

• Tyson Foods (USA)

• Cargill (US)

• Kerry Group (Irland)

• Arla Foods (Dänemark)

• Hafer (Schweden)

• Jenseits von Fleisch (US)

• Unmögliche Lebensmittel (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.