Global Cardiac Monitoring Cardiac Rhythm Management Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.94 Billion

USD

43.75 Billion

2025

2033

USD

26.94 Billion

USD

43.75 Billion

2025

2033

| 2026 –2033 | |

| USD 26.94 Billion | |

| USD 43.75 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement nach Produkttyp (Herzüberwachung, Herzrhythmusmanagement (CRM)), Endnutzer (Ambulante Zentren, Häusliche Pflege, Herzzentren, Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

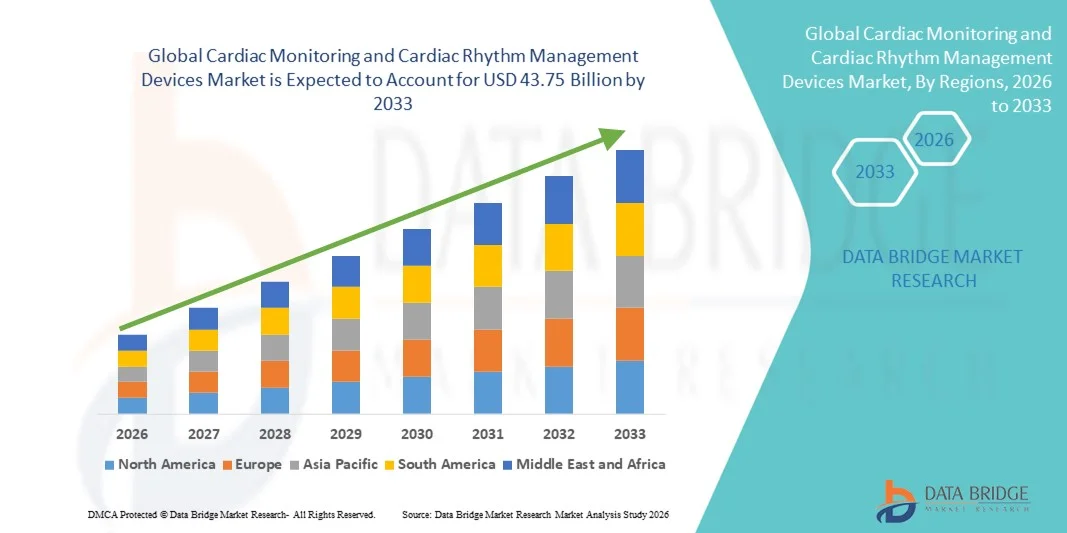

- Der globale Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement hatte im Jahr 2025 einen Wert von 26,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 43,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie Herzrhythmusstörungen, Herzinsuffizienz und koronarer Herzkrankheit sowie durch die wachsende Zahl älterer Menschen und die steigende Nachfrage nach kontinuierlichen und telemedizinischen Herzüberwachungslösungen angetrieben. Technologische Fortschritte bei tragbaren Monitoren, implantierbaren Ereignisrekordern, Herzschrittmachern und Defibrillatoren fördern Innovation und Akzeptanz in Krankenhäusern und der häuslichen Pflege zusätzlich.

- Darüber hinaus führt die zunehmende Betonung von Früherkennung, Fernüberwachung von Patienten und minimalinvasiven Verfahren zur Herzrhythmussteuerung dazu, dass Geräte zur Herzüberwachung und Herzrhythmussteuerung zu unverzichtbaren Bestandteilen der modernen kardiovaskulären Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für diese Geräte und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

- Geräte zur Herzüberwachung und zum Herzrhythmusmanagement, darunter EKG-Monitore, Langzeit-EKG-Monitore, implantierbare Ereignisrekorder, Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren (ICDs), sind aufgrund ihrer Fähigkeit, eine kontinuierliche Herzrhythmusüberwachung, die Früherkennung von Herzrhythmusstörungen und eine rechtzeitige therapeutische Intervention zu ermöglichen, zunehmend unverzichtbare Bestandteile der modernen kardiovaskulären Versorgung in Krankenhäusern, spezialisierten Herzzentren und der häuslichen Pflege.

- Die steigende Nachfrage nach Geräten zur Herzüberwachung und zum Herzrhythmusmanagement wird vor allem durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen, die zunehmende Nutzung von Technologien zur Fernüberwachung von Patienten und kontinuierliche technologische Fortschritte wie tragbare Herzmonitore und MRT-kompatible implantierbare Geräte angetrieben.

- Nordamerika dominierte 2025 den Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement mit einem Umsatzanteil von 36,4 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz implantierbarer Herzgeräte, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller zurückzuführen, wobei die USA einen signifikanten Anteil am regionalen Umsatz ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte sein. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen, der verbesserte Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Früherkennung von Herzerkrankungen in Ländern wie China, Indien und Japan.

- Das Segment Herzrhythmusmanagement (CRM) dominierte 2025 mit einem Marktanteil von 58,4 %, was auf die weltweit zunehmende Verbreitung von Herzrhythmusstörungen, Herzinsuffizienz und plötzlichem Herzstillstand zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

|

Attribute |

Wichtige Markteinblicke in Geräte zur Herzüberwachung und zum Herzrhythmusmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

Zunehmende Integration von KI und Fernüberwachungsfunktionen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement (CRM) ist die zunehmende Integration von künstlicher Intelligenz (KI), fortschrittlicher Analytik und Technologien zur Fernüberwachung von Patienten in Lösungen für die Herzversorgung. Diese technologische Entwicklung verbessert die diagnostische Genauigkeit, ermöglicht die Dateninterpretation in Echtzeit und optimiert die klinische Entscheidungsfindung sowohl in Krankenhäusern als auch in der häuslichen Pflege.

- Führende Herzüberwachungssysteme nutzen beispielsweise KI-gestützte Algorithmen, die Herzrhythmusstörungen, Vorhofflimmern und andere Anomalien präziser und mit weniger Fehlalarmen erkennen können. Implantierbare Ereignisrekorder und tragbare EKG-Monitore sind zunehmend mit Cloud-Anbindung ausgestattet, sodass Ärzte die Herzaktivität ihrer Patienten aus der Ferne überwachen und bei Auffälligkeiten proaktiv eingreifen können.

- Die Integration von KI in Geräte zur Herzrhythmussteuerung, wie Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren (ICDs), ermöglicht prädiktive Analysen, die potenzielle Herzereignisse anhand patientenspezifischer Datentrends vorhersagen können. Diese intelligenten Systeme tragen dazu bei, die Therapie, die Batterieleistung und die Geräteprogrammierung zu optimieren und gleichzeitig unnötige Arztbesuche zu reduzieren.

- Die nahtlose Vernetzung von Herzüberwachungsgeräten mit Krankenhausinformationssystemen und Telemedizinplattformen ermöglicht einen zentralen Datenzugriff und eine koordinierte Versorgung. Ärzte können Patientendaten in Echtzeit einsehen, Behandlungspläne aus der Ferne anpassen und rechtzeitig eingreifen, was insbesondere für ältere Menschen und Risikopatienten von Vorteil ist.

- Dieser Trend hin zu intelligenten, vernetzten und datengestützten Lösungen in der Herzversorgung verändert die Strategien des Patientenmanagements und verbessert die langfristigen kardiovaskulären Ergebnisse. Daher investieren Hersteller verstärkt in KI-gestützte Überwachungsplattformen und cloudbasierte Systeme für das Herzdatenmanagement, um ihre Wettbewerbsposition zu stärken.

- Die Nachfrage nach fortschrittlichen Geräten zur Herzüberwachung und Rhythmussteuerung mit Fernverbindung und KI-gestützten Analysen wächst rasant in Krankenhäusern, ambulanten Operationszentren und der häuslichen Pflege, da Gesundheitsdienstleister Effizienz, Früherkennung und personalisierte Herztherapie priorisieren.

Marktdynamik für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und wachsende ältere Bevölkerung

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, darunter Herzrhythmusstörungen, Herzinsuffizienz und koronare Herzkrankheit, ist ein Haupttreiber für den Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement. Bewegungsmangel, steigende Adipositasraten, Bluthochdruck und Diabetes tragen maßgeblich zur wachsenden Belastung durch Herzerkrankungen weltweit bei.

- Beispielsweise hat die steigende Häufigkeit von Vorhofflimmern die Nachfrage nach Geräten zur kontinuierlichen EKG-Überwachung und implantierbaren Rhythmusmanagementsystemen zur Prävention von Komplikationen wie Schlaganfall und Herzinsuffizienz erheblich erhöht. Krankenhäuser und Herzzentren setzen vermehrt auf fortschrittliche Überwachungstechnologien, um eine Früherkennung und rechtzeitige therapeutische Intervention zu ermöglichen.

- Darüber hinaus beschleunigt die rasch wachsende Zahl älterer Menschen das Marktwachstum zusätzlich, da diese anfälliger für chronische Herzerkrankungen sind, die eine Langzeitüberwachung und gerätegestützte Rhythmuskontrolle erfordern. Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Geräte zur kardialen Resynchronisationstherapie (CRT) werden zunehmend zur Behandlung altersbedingter Herzfunktionsstörungen eingesetzt.

- Darüber hinaus fördern Fortschritte bei minimalinvasiven Implantationsverfahren sowie Verbesserungen der Gerätelebensdauer und Batterieleistung eine höhere Akzeptanz bei Patienten und Gesundheitsdienstleistern.

- Der Ausbau der Gesundheitsinfrastruktur, das gestiegene Bewusstsein für die Früherkennung von Herzerkrankungen und unterstützende Erstattungsrahmen in entwickelten Volkswirtschaften treiben die Nachfrage nach Herzüberwachungs- und CRM-Geräten sowohl in entwickelten als auch in Schwellenländern weiter an.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und regulatorische sowie Erstattungskomplexität

- Die hohen Anschaffungskosten für moderne Herzüberwachungs- und Herzrhythmusmanagementgeräte stellen ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Implantierbare Geräte wie ICDs und CRT-Systeme verursachen erhebliche Eingriffs- und Nachsorgekosten, was den Zugang für kostensensible Patientengruppen einschränkt.

- Beispielsweise können die Gesamtkosten für die Implantation eines Medizinprodukts – einschließlich Krankenhausaufenthalt, Arzthonorare und Nachsorge – erheblich sein, was die Bezahlbarkeit in Regionen mit begrenzter Kostenerstattung zu einer Herausforderung macht.

- Komplexe regulatorische Vorgaben und strenge Zulassungsverfahren für Herzimplantate stellen auch Hersteller vor Herausforderungen. Diese Implantate müssen strenge klinische Sicherheits- und Wirksamkeitsstandards erfüllen, was die Produktentwicklungszeiten verlängern und die Kosten für die Einhaltung der Vorschriften erhöhen kann.

- Darüber hinaus können Bedenken hinsichtlich Gerätefehlfunktionen, Batterieentladung und potenzieller Cybersicherheitsrisiken bei vernetzten Herzüberwachungssystemen bei Patienten und medizinischem Fachpersonal zu Zögern führen. Die Gewährleistung eines robusten Datenschutzes und einer langfristigen Gerätezuverlässigkeit ist unerlässlich, um das Vertrauen in fortschrittliche Herztechnologien aufrechtzuerhalten.

- Die unterschiedlichen Erstattungspolitiken in den verschiedenen Ländern wirken sich zudem negativ auf die Marktdurchdringung aus, da eine uneinheitliche Kostendeckung für fortschrittliche Herzgeräte den Patientenzugang einschränken kann.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, technologische Innovationen zur Verlängerung der Gerätelebensdauer, vereinfachte Zulassungsverfahren und verbesserte Kostenerstattung wird entscheidend für ein nachhaltiges langfristiges Wachstum des Marktes für Herzüberwachungs- und Herzrhythmusmanagementgeräte sein.

Marktübersicht für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

Der Markt ist nach Produkttyp und Endnutzer segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in Herzüberwachung und Herzrhythmusmanagement (CRM) unterteilt. Das Segment Herzrhythmusmanagement (CRM) dominierte 2025 mit einem Marktanteil von 58,4 %, bedingt durch die weltweit zunehmende Prävalenz von Arrhythmien, Herzinsuffizienz und plötzlichem Herzstillstand. CRM-Geräte wie Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren (ICDs) werden häufig zur langfristigen Rhythmuskorrektur und für lebensrettende Eingriffe eingesetzt. Die wachsende Zahl älterer Menschen trägt maßgeblich zu höheren Implantationsraten bei. Technologische Fortschritte, darunter MRT-kompatible und kabellose Herzschrittmacher, verstärken die Nachfrage. Das zunehmende Bewusstsein für die frühzeitige Behandlung von Rhythmusstörungen beschleunigt die Akzeptanz zusätzlich. Günstige Erstattungspolitiken in Industrieländern fördern die Anzahl der durchgeführten Eingriffe. Der Ausbau von elektrophysiologischen Laboren in Krankenhäusern verbessert die Zugänglichkeit. Kontinuierliche Innovationen bei der Batterielebensdauer und der Integration von Fernüberwachung steigern die klinische Effizienz. Die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen sichert die langfristige Nachfrage. Strategische Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern stärken den Vertrieb. Zulassungen für CRM-Geräte der nächsten Generation fördern die Marktdurchdringung zusätzlich. Diese Faktoren zusammen ermöglichen es CRM-Geräten, ihre führende Position auch 2025 zu behaupten.

Das Segment Herzmonitoring wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach Früherkennung und kontinuierlicher Herzgesundheitsüberwachung. Die zunehmende Nutzung tragbarer und telemedizinischer Herzmonitore unterstützt diese Entwicklung. Die steigende Anzahl von Vorhofflimmern und asymptomatischen Herzrhythmusstörungen fördert die routinemäßige Überwachung. Technologische Fortschritte bei tragbaren EKG- und Langzeit-EKG-Geräten verbessern die diagnostische Genauigkeit. Telekardiologische Dienste erweitern den Zugang in abgelegenen und ländlichen Regionen. Gesundheitsdienstleister legen zunehmend Wert auf präventive Kardiologieprogramme. Die steigende Präferenz der Patienten für die Überwachung zu Hause beschleunigt die Akzeptanz. Die Integration mit Smartphone-Apps verbessert die Echtzeit-Datenanalyse. Der Ausbau ambulanter Versorgungsmodelle unterstützt die Nutzung von Überwachungsgeräten. Staatliche Initiativen zur Förderung von Herz-Kreislauf-Screeningprogrammen stärken die Nachfrage. Ein wachsendes Gesundheitsbewusstsein und die zunehmende Bedeutung lebensstilbedingter Herzrisiken treiben das Wachstum zusätzlich an. All diese Faktoren machen das Herzmonitoring zum am schnellsten wachsenden Produktsegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in ambulante Zentren, häusliche Pflege, Herzzentren, Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,9 % den größten Marktanteil, bedingt durch hohe Patienteneinweisungen aufgrund akuter Herzereignisse und komplexer Eingriffe. Krankenhäuser sind die Hauptzentren für Herzschrittmacher- und ICD-Implantationen. Moderne Herzkatheterlabore unterstützen die Durchführung von CRM-Eingriffen. Qualifizierte Kardiologen und Elektrophysiologen verbessern die Behandlungsergebnisse. Attraktive Erstattungssysteme erhöhen die Beschaffungsmöglichkeiten für Geräte. Steigende Notfalleinweisungen aufgrund von Herzinfarkt und Herzrhythmusstörungen fördern die Nutzung. Die Integration fortschrittlicher Herzüberwachungssysteme verbessert die stationäre Versorgung. Der Ausbau der tertiären Gesundheitsinfrastruktur weltweit unterstützt das Wachstum. Multidisziplinäre Herzteams gewährleisten eine umfassende Behandlung. Steigende staatliche Fördermittel für die Modernisierung von Krankenhäusern fördern die Akzeptanz. Hohe Patientenzahlen in städtischen Krankenhäusern tragen zusätzlich zum Umsatz bei. Diese Faktoren ermöglichten es Krankenhäusern insgesamt, 2025 den Markt zu dominieren.

Das Segment der häuslichen Pflege wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zur Fernüberwachung von Patienten und die dezentrale Gesundheitsversorgung. Die steigende Nachfrage nach häuslicher Herzversorgung verbessert den Patientenkomfort und die Therapietreue. Technologische Fortschritte bei tragbaren EKG-Geräten und implantierbaren Ereignisrekordern optimieren die kontinuierliche Überwachung. Die wachsende Zahl älterer Menschen, die eine chronische Herzbehandlung benötigen, treibt die Nachfrage weiter an. Die Integration von Telemedizin ermöglicht die ärztliche Überwachung in Echtzeit. Die Kosteneffizienz im Vergleich zu längeren Krankenhausaufenthalten fördert die Akzeptanz. Die Ausweitung der Krankenversicherung auf Fernüberwachungsdienste stärkt die Nutzung. Das wachsende Bewusstsein für präventive Herzgesundheit steigert die Gerätenutzung. Die Entwicklung benutzerfreundlicher Überwachungssysteme verbessert die Patienteneinbindung. Die zunehmende Verbreitung von Smartphones unterstützt vernetzte Herzgeräte. Staatliche Initiativen zur Förderung der digitalen Transformation im Gesundheitswesen treiben das Wachstum zusätzlich voran. Diese Faktoren machen die häusliche Pflege im Prognosezeitraum zum am schnellsten wachsenden Endkundensegment.

Marktanalyse für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 36,4 % den Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz implantierbarer Herzgeräte, günstige Erstattungsrahmen und die starke Präsenz führender Medizinproduktehersteller zurückzuführen.

- Die Region profitiert von etablierten Herzzentren, einer flächendeckenden Verfügbarkeit von Elektrophysiologie-Laboren und der frühzeitigen Einführung technologisch fortschrittlicher Herzschrittmacher, implantierbarer Kardioverter-Defibrillatoren (ICDs) und Geräte zur kardialen Resynchronisationstherapie (CRT).

- Der Markt trägt maßgeblich zum regionalen Umsatz bei, was durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, die starke Versicherungsabdeckung, kontinuierliche technologische Innovationen und robuste Investitionen in Lösungen zur telemedizinischen Herzüberwachung begünstigt wird und die führende Position Nordamerikas auf dem Markt weiter stärkt.

Markteinblicke für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in den USA

Der US-amerikanische Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen in den USA und die starke Verbreitung fortschrittlicher implantierbarer und tragbarer Herzüberwachungstechnologien. Die Präsenz führender Medizintechnikhersteller, spezialisierter Herzkliniken und erfahrener Elektrophysiologen trägt maßgeblich zum Marktwachstum bei. Darüber hinaus fördern günstige Erstattungspolitiken für Herzschrittmacher, ICDs und Fernüberwachungsdienste die Akzeptanz bei den Patienten. Der zunehmende Einsatz von ambulanten Herzmonitoren, implantierbaren Ereignisrekordern und Systemen zur Herzüberwachung zu Hause treibt das Marktwachstum weiter an, insbesondere da sich Gesundheitsdienstleister verstärkt auf Früherkennung und langfristiges Krankheitsmanagement konzentrieren.

Markteinblicke für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in Europa

Der europäische Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind die steigende Inzidenz von Herzrhythmusstörungen und Herzinsuffizienz, die wachsende Zahl älterer Menschen und die leistungsfähigen öffentlichen Gesundheitssysteme. In Ländern wie Deutschland, Großbritannien und Frankreich steigt die Nachfrage nach fortschrittlichen Herzrhythmusmanagementgeräten aufgrund des verbesserten Bewusstseins für Früherkennung und präventive Herzversorgung. Darüber hinaus fördern staatliche Gesundheitsinitiativen und zunehmende Investitionen in die Krankenhausinfrastruktur die Verbreitung implantierbarer und externer Herzüberwachungssysteme in der gesamten Region.

Markteinblicke für Herzüberwachungs- und Herzrhythmusmanagementgeräte in Großbritannien

Der Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der starke Fokus auf Früherkennungsprogramme. Das gut strukturierte öffentliche Gesundheitssystem des Landes ermöglicht den Zugang zu fortschrittlichen diagnostischen und therapeutischen Herzgeräten. Die wachsende Nutzung von Technologien zur telemedizinischen Herzüberwachung und tragbaren EKG-Geräten ermöglicht die kontinuierliche Patientenüberwachung außerhalb von Krankenhäusern. Darüber hinaus tragen steigende Investitionen in die digitale Transformation des Gesundheitswesens und der Ausbau spezialisierter Herzzentren zu einem stetigen Marktwachstum in Großbritannien bei.

Markteinblicke für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in Deutschland

Der deutsche Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Prävalenz von Herzrhythmusstörungen, die fortschrittliche Krankenhausinfrastruktur und die starke Innovationskraft der Medizintechnik. Deutschlands etabliertes Erstattungssystem und der Fokus auf eine qualitativ hochwertige Herzbehandlung fördern die breite Akzeptanz implantierbarer Herzschrittmacher, ICDs und CRT-Geräte. Darüber hinaus beschleunigen der zunehmende Fokus auf Präventivkardiologie und steigende Investitionen in Forschung und Entwicklung die Integration fortschrittlicher Herzüberwachungslösungen im stationären und ambulanten Bereich.

Markteinblicke für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement im asiatisch-pazifischen Raum

Der Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen, der verbesserte Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Früherkennung von Herzerkrankungen. Die rasante Urbanisierung, veränderte Lebensgewohnheiten und die alternde Bevölkerung in Ländern wie China, Indien und Japan tragen maßgeblich zur steigenden Belastung durch Herz-Kreislauf-Erkrankungen bei. Regierungen in der gesamten Region stärken die Gesundheitsinfrastruktur und fördern den Zugang zu fortschrittlichen Herztherapien, was die Verbreitung von Überwachungs- und Rhythmusmanagementgeräten beschleunigt.

Einblick in den japanischen Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

Der japanische Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte gewinnt aufgrund der rasch alternden Bevölkerung und der hohen Lebenserwartung, die die Anfälligkeit für Herzrhythmusstörungen und Herzinsuffizienz erhöhen, zunehmend an Bedeutung. Japans fortschrittliche Gesundheitsinfrastruktur und der starke Fokus auf technologische Innovationen fördern die Einführung minimalinvasiver implantierbarer Herzgeräte und hochentwickelter Überwachungssysteme. Darüber hinaus unterstützt die zunehmende Integration von Plattformen zur Fernüberwachung von Patienten das langfristige Management von Herzerkrankungen und reduziert die Wiedereinweisungsrate ins Krankenhaus.

Markteinblicke für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement in China

Der chinesische Markt für Herzüberwachungs- und Herzrhythmusmanagementgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Patientenzahl des Landes, die steigende Belastung durch Herz-Kreislauf-Erkrankungen und die wachsende Gesundheitsinfrastruktur zurückzuführen. Verstärkte staatliche Initiativen zur Verbesserung der Herzversorgung und zur Ausweitung des Versicherungsschutzes verbessern den Zugang der Patienten zu fortschrittlichen Überwachungs- und Implantatgeräten. Darüber hinaus treiben wachsende inländische Produktionskapazitäten, steigende Investitionen im Gesundheitswesen und ein zunehmendes Bewusstsein für die Früherkennung von Herzerkrankungen das Marktwachstum in China maßgeblich an.

Marktanteil von Geräten zur Herzüberwachung und zum Herzrhythmusmanagement

Die Branche der Herzüberwachungs- und Herzrhythmusmanagementgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare Technologies Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- MicroPort Scientific Corporation (China)

- LivaNova PLC (UK)

- iRhythm Technologies, Inc. (USA)

- ZOLL Medical Corporation (USA)

- Nihon Kohden Corporation (Japan)

- Hill-Rom Holdings, Inc. (USA)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Cardiac Science Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Geräte zur Herzüberwachung und zum Herzrhythmusmanagement

- Im März 2024 erhielt Abbott in Europa die CE-Kennzeichnung für seinen implantierbaren Herzmonitor Assert-IQ, der die Langzeit-Fernüberwachung von Herzrhythmusstörungen, einschließlich Vorhofflimmern, über einen Zeitraum von bis zu sechs Jahren ermöglicht und damit einen bedeutenden Fortschritt in der Technologie zur kontinuierlichen Herzüberwachung darstellt.

- Im April 2025 erhielt MicroPort CRM die CE-Kennzeichnung für seine SmartView Connect App (Android). Diese ermöglicht es Bluetooth-fähigen Herzschrittmachern, ICDs und CRT-D-Geräten, Daten sicher von Patientengeräten über ein Smartphone an Kliniken zu übertragen. Dadurch entfällt die Notwendigkeit eines Patientenmonitors am Krankenbett und die Fernüberwachung wird flexibler.

- Im August 2025 erhielt Cardiosenses tragbarer Herzmonitor CardioTag die FDA-Zulassung. Das nicht-invasive Gerät kann EKG-, PPG- und SCG-Signale gleichzeitig erfassen und unterstützt KI-gestützte Tools für ein verbessertes Herzinsuffizienzmanagement außerhalb traditioneller Behandlungseinrichtungen.

- Im Juli 2025 erhielt Boston Scientific die FDA-Zulassung für die erweiterte Kennzeichnung seines FARAPULSE-Pulsfeldablationssystems (PFA) zur Behandlung von medikamentenresistentem persistierendem Vorhofflimmern. Dies spiegelt die zunehmende Verbreitung minimalinvasiver Technologien zur Rhythmustherapie in der Behandlung komplexer Herzrhythmusstörungen wider.

- Im April 2025 schloss Boston Scientific die Übernahme von Preventice Solutions ab, einem auf Fernüberwachungssysteme für Patienten spezialisierten Unternehmen im Bereich der digitalen Gesundheit. Dadurch stärkte das Unternehmen sein Portfolio für das Herzrhythmusmanagement und erweiterte seine Kompetenzen im Bereich der langfristigen mobilen und tragbaren Herzüberwachung.

- Im Mai 2025 erhielt Siemens Healthineers die FDA-Zulassung für seinen neuen MRT-fähigen Defibrillator zur kardialen Resynchronisationstherapie (Cardeas Tarasys G3), der es Patienten mit implantierten CRM-Geräten ermöglicht, sich sicher MRT-Untersuchungen zur diagnostischen Bildgebung zu unterziehen, wodurch die klinische Flexibilität und die Behandlungspfade verbessert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.