Global Cell Based Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.95 Billion

USD

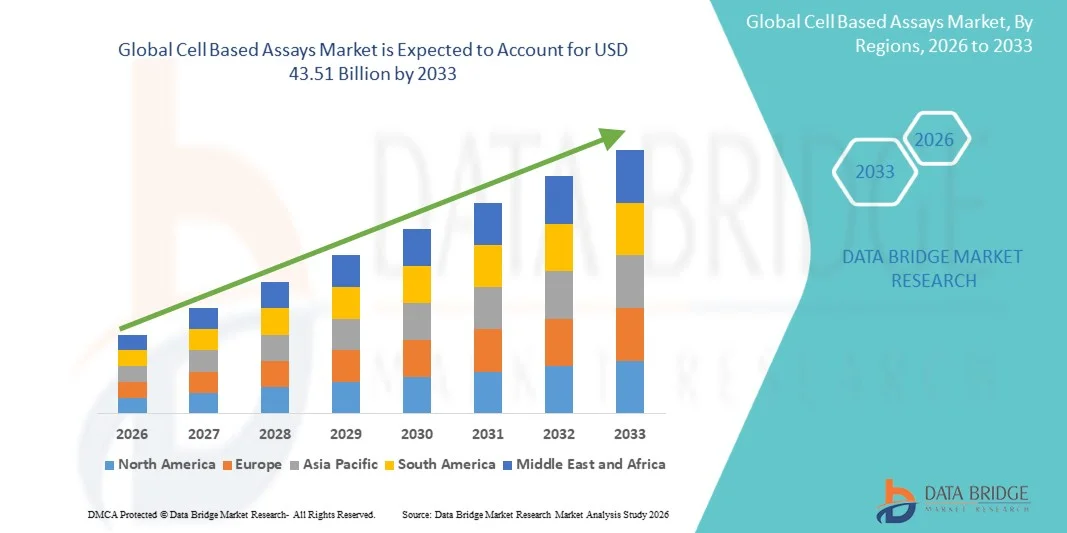

43.51 Billion

2025

2033

USD

24.95 Billion

USD

43.51 Billion

2025

2033

| 2026 –2033 | |

| USD 24.95 Billion | |

| USD 43.51 Billion | |

| % | |

|

Marktsegmentierung für zellbasierte Assays weltweit nach Typ (Zellviabilitäts-, Zytotoxizitäts-, Zelltod-, Zellproliferations-Assay und Sonstige), Produkten und Dienstleistungen (Verbrauchsmaterialien, Dienstleistungen, Instrumente und Software), Technologie (Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion), Anwendung (Wirkstoffforschung, Grundlagenforschung und Sonstige), Endnutzer (Pharma- und Biotechnologieunternehmen , Auftragsforschungsinstitute, akademische und Forschungseinrichtungen, Regierungsbehörden und Sonstige), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für zellbasierte Assays

- Der globale Markt für zellbasierte Assays hatte im Jahr 2025 einen Wert von 24,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 43,51 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte in der zellbiologischen Forschung, die zunehmende Anwendung von Hochdurchsatz-Screening-Verfahren und die wachsende Nachfrage nach zuverlässigen, reproduzierbaren und sensitiven Testsystemen in der Arzneimittelforschung und -entwicklung angetrieben.

- Darüber hinaus tragen steigende Investitionen von Pharma- und Biotechnologieunternehmen sowie die zunehmende Anwendung in der Onkologie, Immunologie und Toxikologie dazu bei, dass zellbasierte Assays sich als unverzichtbares Instrument in der präklinischen und klinischen Forschung etablieren. Diese Faktoren beschleunigen die Verbreitung zellbasierter Assay-Lösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für zellbasierte Assays

- Zellbasierte Assays, die zuverlässige und reproduzierbare In-vitro-Testplattformen bieten, sind aufgrund ihrer Fähigkeit, physiologische Bedingungen nachzuahmen und quantitative Hochdurchsatz-Ergebnisse zu liefern, in der modernen Arzneimittelforschung, Toxikologieprüfung und biomedizinischen Forschung zunehmend unverzichtbar.

- Die steigende Nachfrage nach zellbasierten Assays wird in erster Linie durch das Wachstum der pharmazeutischen und biotechnologischen Forschung, die zunehmenden präklinischen und klinischen Studienaktivitäten sowie die wachsende Anwendung in der Onkologie, Immunologie und Infektionsforschung angetrieben.

- Nordamerika dominierte den Markt für zellbasierte Assays mit dem größten Umsatzanteil von rund 41,2 % im Jahr 2025, was auf die Präsenz großer Pharma- und Biotechnologieunternehmen, eine fortschrittliche Forschungsinfrastruktur sowie umfangreiche staatliche und private Fördermittel für die biomedizinische Forschung zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für zellbasierte Assays sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 %. Unterstützt wird dieses Wachstum durch steigende Investitionen in Forschung und Entwicklung, den Ausbau der Biotech- und CRO-Infrastruktur sowie die zunehmende Anzahl klinischer Studien in Ländern wie China, Indien und Japan.

- Das Segment der Wirkstoffforschung dominierte 2025 mit einem Marktanteil von 47,8 % den größten Umsatzanteil, was auf die breite Anwendung in präklinischen Screenings, der Leitstrukturidentifizierung und Toxizitätsstudien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zellbasierte Assays

|

Attribute |

Wichtige Markteinblicke in zellbasierte Assays |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für zellbasierte Assays

„ Verbesserte Fortschritte bei zellbasierten Assays “

- Ein wichtiger Trend auf dem globalen Markt für zellbasierte Assays ist die zunehmende Nutzung von Hochdurchsatz- und automatisierten Assay-Plattformen, die schnellere, reproduzierbarere und datenreichere Ergebnisse ermöglichen.

- So brachte beispielsweise Thermo Fisher Scientific im Jahr 2024 seine Applied Biosystems™ High-Throughput Screening Assay-Plattform auf den Markt, die das parallele Testen von Tausenden von Proben in Arbeitsabläufen der Wirkstoffforschung ermöglicht.

- Fortschrittliche 3D-Zellkulturmodelle, Organ-on-a-Chip-Systeme und Multiplex-Assay-Plattformen werden zunehmend in präklinische und klinische Forschungsabläufe integriert, um die Genauigkeit zu verbessern und die experimentelle Variabilität zu reduzieren.

- Nordamerika dominierte den Markt mit einem Umsatzanteil von rund 42,3 % im Jahr 2025, was auf starke Investitionen in Forschung und Entwicklung, die frühzeitige Einführung fortschrittlicher Testtechnologien und die Präsenz führender Biotechnologie- und Pharmaunternehmen wie Thermo Fisher Scientific, PerkinElmer und BioTek Instruments zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % von 2026 bis 2033. Unterstützt wird dies durch den Ausbau der Biotechnologie-Infrastruktur, zunehmende klinische Forschungsaktivitäten und steigende Investitionen im Gesundheitswesen in Ländern wie China, Japan und Indien.

- Europa verzeichnet ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 %, vor allem aufgrund strenger regulatorischer Anforderungen, hoher Nachfrage nach präklinischen Tests und zunehmender Anwendung standardisierter Testprotokolle.

Marktdynamik zellbasierter Assays

Treiber

„Steigende Nachfrage aus den Bereichen Arzneimittelforschung, klinische Forschung und Biotechnologie“

- Steigende Investitionen in Forschung und Entwicklung im Bereich Pharmazeutika und Biotechnologie treiben die Nachfrage nach zellbasierten Testverfahren an, insbesondere in den Bereichen Onkologie, regenerative Medizin und personalisierte Therapien.

- Beispielsweise kooperierte Merck KGaA im Jahr 2025 mit dem Broad Institute, um zellbasierte High-Content-Assays für die Präzisionsonkologieforschung zu implementieren und so das Screening neuartiger therapeutischer Wirkstoffe zu verbessern.

- Die weltweiten Ausgaben für pharmazeutische Forschung und Entwicklung überstiegen im Jahr 2025 210 Milliarden US-Dollar, wobei ein erheblicher Teil für präklinische Studien mit fortschrittlichen Testmodellen verwendet wurde.

- Die Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen sowie die zunehmende Anzahl klinischer Studien beschleunigen die weltweite Einführung.

- Die zunehmende Fokussierung auf Krankheitsmodellierung, Arzneimitteltoxizitätstests und Wirkungsmechanismusstudien stärkt den Markt zusätzlich, insbesondere in Nordamerika, das 2025 42,3 % des Umsatzes beisteuerte, und im asiatisch-pazifischen Raum, wo ein durchschnittliches jährliches Wachstum von 10,2 % erwartet wird.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Cybersicherheit und hoher Anfangskosten “

- Die hohen Kosten fortschrittlicher Testsysteme und Reagenzien stellen weiterhin eine zentrale Herausforderung dar und schränken die Anwendung in kleineren Laboren und Entwicklungsländern ein.

- Die Multiplex-Assay-Kits der Promega Corporation sind beispielsweise zwar hocheffizient, kosten aber deutlich mehr als herkömmliche Assays, was ihre Akzeptanz bei mittelständischen Biotech-Unternehmen in Lateinamerika einschränkt.

- Die technische Komplexität und der Bedarf an qualifiziertem Personal für die Durchführung und Auswertung von Experimenten schränken die Marktdurchdringung ein.

- Die Variabilität von Zelllinien, Kulturbedingungen und experimentellen Protokollen kann zu inkonsistenten Ergebnissen führen und somit den Bedarf an standardisierten Lösungen erhöhen.

- Unternehmen wie Agilent Technologies, Promega Corporation und BioTek Instruments begegnen diesen Herausforderungen mit benutzerfreundlichen Kits und standardisierten Protokollen, doch die hohen Preise schränken die Akzeptanz weiterhin ein.

- Die globale Marktexpansion ist auch in Lateinamerika sowie im Nahen Osten und Afrika gebremst, wo Infrastruktur und Ausbildung nach wie vor begrenzt sind und im Jahr 2025 nur 5–7 % zum Gesamtmarktanteil beitragen werden.

Marktübersicht für zellbasierte Assays

Der Markt ist segmentiert nach Art, Produkt und Dienstleistungen, Technologie, Anwendung, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Testtyp ist der Markt für zellbasierte Assays in Zellviabilitäts-, Zytotoxizitäts-, Zelltod- und Zellproliferationsassays sowie weitere Assays unterteilt. Das Segment der Zellviabilitätsassays dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil, was auf die breite Anwendung zur Bewertung der Arzneimittelsicherheit und -wirksamkeit zurückzuführen ist. Pharma- und Biotechnologieunternehmen bevorzugen dieses Segment aufgrund seiner Zuverlässigkeit und Reproduzierbarkeit für präklinische Screenings. Die hohe Akzeptanz in Auftragsforschungsinstituten (CROs) und akademischen Forschungseinrichtungen fördert die Marktdurchdringung. Fortschritte bei Assay-Kits und Automatisierungssystemen ermöglichen einen schnelleren Durchsatz und konsistente Ergebnisse. Die Verfügbarkeit von gebrauchsfertigen Kits, Reagenzien und standardisierten Protokollen fördert die Anwendung in Laboren weltweit. Zunehmende Forschung und Entwicklung in den Bereichen Onkologie, Infektionskrankheiten und regenerative Medizin treibt die Nachfrage zusätzlich an. Die Integration in Hochdurchsatz- und High-Content-Screening-Plattformen stärkt die Anwendung. Staatliche Initiativen zur Förderung der lebenswissenschaftlichen Forschung erhöhen die Akzeptanz. Leistungsstarke Analysetools und Software zur Dateninterpretation verbessern den Nutzen des Segments. Das Segment profitiert von wachsenden pharmazeutischen Entwicklungspipelines und regulatorischer Unterstützung für innovative Therapien. Das zunehmende Bewusstsein für zellbasierte Methoden in der Wirkstoffforschung beschleunigt seine Marktführerschaft.

Das Segment der Zytotoxizitätsassays wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage in der Wirkstoffforschung, der Sicherheitsbewertung und in toxikologischen Studien. Das Segment profitiert von Fortschritten in der Lebendzellbildgebung, der Echtzeitüberwachung und markierungsfreien Detektionstechnologien. Die zunehmende Anwendung in akademischen und klinischen Forschungseinrichtungen unterstützt das Wachstum. Die weltweite Expansion der biotechnologischen und pharmazeutischen Forschung und Entwicklung beschleunigt die Nachfrage. Die Integration in automatisierte Plattformen verbessert den Durchsatz und reduziert die Variabilität. Die hohe Sensitivität und Spezifität moderner Zytotoxizitätsassays erhöhen deren Nutzen. Regierungen und private Organisationen fördern die Forschung an neuartigen Therapeutika und steigern so die Nachfrage nach Assays. Neue Anwendungen in der regenerativen Medizin und der Gentherapie tragen zur Akzeptanz bei. Die rasche Urbanisierung und die technologische Entwicklung im asiatisch-pazifischen Raum fördern die Marktexpansion. Zunehmende klinische Studien und das Outsourcing an CROs treiben das Segmentwachstum an. Innovationen bei Multiplex-Assays und die Miniaturisierung senken die Kosten und verbessern die Effizienz. Pharmazeutische Kooperationen und akademische Partnerschaften steigern die weltweite Verfügbarkeit und Nutzung.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt in Verbrauchsmaterialien, Services, Instrumente und Software unterteilt. Das Segment der Verbrauchsmaterialien erzielte 2025 mit 46,3 % den größten Marktanteil, getrieben durch die anhaltende Nachfrage nach Reagenzien, Kits und Spezialmedien. Verbrauchsmaterialien sind entscheidend für konsistente Testergebnisse und Reproduzierbarkeit in verschiedenen Laboren. Pharma- und Biotech-Unternehmen legen Wert auf hochwertige Verbrauchsmaterialien für das Wirkstoff-Screening. Das Segment profitiert vom Ausbau der globalen Forschungsinfrastruktur und staatlichen Fördermitteln. Der zunehmende Einsatz im Hochdurchsatz-Screening fördert die breite Anwendung. Gebrauchsfertige Kits vereinfachen Arbeitsabläufe und senken die Betriebskosten. Akademische Einrichtungen und CROs sind für ihre routinemäßigen Forschungsarbeiten stark auf Verbrauchsmaterialien angewiesen. Steigende Budgets für die pharmazeutische Forschung und Entwicklung sowie die Auslagerung von Auftragsforschung tragen zum Wachstum bei. Die Integration in automatisierte Instrumente steigert die Testeffizienz. Verbrauchsmaterialien unterstützen vielfältige Anwendungen in der Onkologie, der Forschung zu genetischen Erkrankungen und Infektionskrankheiten. Das Segment ist aufgrund seiner standardisierten Formate und der weltweiten Verfügbarkeit beliebt. Das wachsende Bewusstsein für die Reproduzierbarkeit von Testverfahren und Qualitätsstandards verstärkt die Vormachtstellung.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das Outsourcing von Assay-Durchführung, Datenanalyse und Protokolloptimierung an spezialisierte CROs und Dienstleister. Pharma- und Biotechnologieunternehmen bevorzugen Dienstleistungen, um Betriebskosten zu senken und Entwicklungszeiten zu verkürzen. Der Zugang zu kompetentem technischem Support gewährleistet zuverlässige Ergebnisse. Die Integration fortschrittlicher Technologien wie High-Content-Screening und Durchflusszytometrie erweitert das Dienstleistungsangebot. Die weltweite Ausweitung klinischer Studien und Wirkstoffforschungsprogramme steigert die Nachfrage. Dienstleistungen unterstützen Validierung, Anpassung und Schulung von Laborpersonal. Die zunehmende Nutzung von Auftragsforschung in der frühen Phase der Wirkstoffforschung beschleunigt das Segmentwachstum. Die Entwicklung spezialisierter Assay-Plattformen und softwarebasierter Lösungen fördert die Marktdurchdringung. Regierungen und private Investoren finanzieren Kooperationen für innovative therapeutische Forschung. Schwellenländer im asiatisch-pazifischen Raum und in Lateinamerika bieten neue Wachstumschancen. Der Aufstieg der personalisierten Medizin erfordert maßgeschneiderte Assay-Dienstleistungen. Dienstleister nutzen Technologieplattformen für skalierbare und reproduzierbare Ergebnisse.

- Durch Technologie

Basierend auf der Technologie ist der Markt für zellbasierte Assays in Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion unterteilt. Das Segment Durchflusszytometrie dominierte 2025 mit einem Marktanteil von 39,5 %, da es eine schnelle, quantitative und multiparametrische Analyse einzelner Zellen ermöglicht. Die Technologie wird von Pharmaunternehmen, CROs und akademischen Einrichtungen weit verbreitet eingesetzt. Die Durchflusszytometrie ist essenziell für die Immunphänotypisierung, das Wirkstoff-Screening und den Nachweis von Apoptose. Fortschritte in der Automatisierung, Multi-Laser-Systemen und Softwareanalysen erweitern ihre Möglichkeiten. Die Kompatibilität mit zellbasierten Assays und die hohe Reproduzierbarkeit fördern die weltweite Anwendung. Robuste Daten erleichtern die Entscheidungsfindung in der präklinischen Forschung. Die Integration in Hochdurchsatz-Workflows beschleunigt die Wirkstoffentwicklung. Zulassungen für automatisierte Plattformen unterstützen die Akzeptanz. Schulungsprogramme und technischer Support der Anbieter stärken das Vertrauen der Anwender. Die Technologie wird bevorzugt in der Hämatologie, Onkologie und Infektionsforschung eingesetzt. Die steigende Nachfrage nach personalisierter Medizin und Präzisionstherapie verstärkt das Wachstum dieses Segments.

Für High-Content-Screening wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach multiparametrischer Zellanalyse, phänotypischem Screening und bildgebungsbasierter Wirkstoffforschung. Die Integration von KI und maschinellem Lernen ermöglicht eine fortschrittliche Dateninterpretation. Die Expansion in der pharmazeutischen und biotechnologischen Forschung und Entwicklung, bei CRO-Dienstleistungen und in der akademischen Forschung fördert die Akzeptanz. Automatisierte Arbeitsabläufe und Multiplex-Assays steigern Durchsatz und Effizienz. Regierungen und private Investoren unterstützen die Entwicklung von Screening-Plattformen der nächsten Generation. Neue Anwendungen in der Gentherapie, der regenerativen Medizin und der Onkologie erhöhen das Marktpotenzial. Die zunehmende Verbreitung im asiatisch-pazifischen Raum aufgrund von Technologieinvestitionen trägt zum Wachstum bei. Anpassbare Assay-Plattformen für vielfältige Anwendungen sind für Forscher attraktiv. Die Softwareintegration verbessert Reproduzierbarkeit und Standardisierung. Partnerschaften zwischen Geräteherstellern und Dienstleistern fördern die Akzeptanz. High-Content-Plattformen ermöglichen Echtzeit-Monitoring und Lebendzell-Bildgebung. Die steigende Nachfrage nach phänotypischem Screening in komplexen Krankheitsmodellen beschleunigt das Wachstum.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Wirkstoffforschung, Grundlagenforschung und Sonstiges unterteilt. Das Segment Wirkstoffforschung dominierte 2025 mit einem Umsatzanteil von 47,8 %, bedingt durch die breite Anwendung in präklinischen Screenings, der Leitstrukturentwicklung und Toxizitätsstudien. Pharmaunternehmen setzen auf zellbasierte Assays zur effizienten Bewertung neuer Verbindungen. Das Segment profitiert von der Integration von Hochdurchsatz- und High-Content-Screening-Technologien. Auftragsforschungsinstitute (CROs) bieten ausgelagerte Dienstleistungen in der Wirkstoffforschung an, um dem wachsenden Bedarf an Forschung und Entwicklung gerecht zu werden. Staatliche Fördermittel und private Investitionen in die Arzneimittelentwicklung unterstützen das Marktwachstum. Fortschrittliche Assay-Kits und Automatisierungsplattformen erhöhen Effizienz und Reproduzierbarkeit. Die Anwendung in der Onkologie, Infektionsforschung und Genforschung treibt die Nutzung voran. Die Integration mit computergestützten Tools verbessert die prädiktive Modellierung. Pharmazeutische Pipelines in Nordamerika und Europa sichern die Marktführerschaft. Standardisierte Protokolle und die Einhaltung regulatorischer Vorgaben gewährleisten die weltweite Akzeptanz. Die Expansion der biopharmazeutischen Forschung und Entwicklung im asiatisch-pazifischen Raum unterstützt das Wachstum. Die Zusammenarbeit mit akademischen und Forschungseinrichtungen beschleunigt Innovationen.

Der Bereich der Grundlagenforschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum verzeichnen, angetrieben durch zunehmende akademische und institutionelle Forschungsaktivitäten. Das wachsende Interesse an Zellbiologie, Immunologie und regenerativer Medizin fördert die Anwendung von Testverfahren. In den aufstrebenden Märkten im asiatisch-pazifischen Raum und in Lateinamerika ist eine rasche Akzeptanz zu beobachten. Die Finanzierung durch Regierungen und private Organisationen beschleunigt experimentelle Studien. Die Integration mit Durchflusszytometrie, High-Content-Screening und Bildgebungsplattformen erweitert die Forschungsmöglichkeiten. Multiparametrische und markierungsfreie Testverfahren ermöglichen detaillierte Zellanalysen. Die Anwendung in der Genomeditierung, der Stammzellforschung und in toxikologischen Studien unterstützt das Wachstum. Die Zusammenarbeit mit Geräteherstellern und Softwareanbietern verbessert die Effizienz der Testverfahren. Anpassbare Testplattformen erfüllen vielfältige Forschungsbedürfnisse. Online-Schulungen und technischer Support erweitern den Zugang. Akademische Konsortien und Partnerschaften treiben methodische Innovationen voran. Zunehmende Publikationen und wissenschaftliche Validierung fördern die weltweite Anwendung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma- und Biotechnologieunternehmen, CROs, akademische und Forschungseinrichtungen, staatliche Organisationen und Sonstige unterteilt. Das Segment der Pharma- und Biotechnologieunternehmen dominierte 2025 mit einem Umsatzanteil von 51,2 %, was auf hohe Investitionen in Forschung und Entwicklung, eine fortschrittliche Infrastruktur und globale Aktivitäten zurückzuführen ist. Unternehmen nutzen zellbasierte Assays für präklinisches Screening, Zielvalidierung und translationale Forschung. Starke Produktpipelines in den Bereichen Onkologie, Infektionskrankheiten und genetische Erkrankungen fördern die Akzeptanz. Kooperationen mit CROs und akademischen Einrichtungen beschleunigen die Forschung. Staatliche Fördergelder und Anreize steigern die Nutzung zusätzlich. Die Integration mit automatisierten Instrumenten und Software verbessert die Produktivität. Die globale regulatorische Unterstützung für die Standardisierung von Assays fördert das Wachstum. Die Nachfrage nach reproduzierbaren und skalierbaren Ergebnissen sichert die Marktführerschaft des Segments. Die Expansion in Schwellenländer treibt das Umsatzwachstum an. Das Segment profitiert von technischer Expertise und Hochdurchsatzkapazitäten.

Für das CRO-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Auslagerung präklinischer und translationaler Forschungsaktivitäten. CROs bieten Pharmaunternehmen spezialisiertes Fachwissen, modernste Instrumente und globale Reichweite. Die wachsende Nutzung von Auftragsforschung zur Effizienzsteigerung und Kostenreduzierung fördert die Expansion. Die Integration von Durchflusszytometrie-, High-Content- und High-Throughput-Plattformen erweitert das Leistungsangebot. Zunehmende klinische Forschungsaktivitäten, insbesondere im asiatisch-pazifischen Raum, treiben das Wachstum an. CROs profitieren von Kooperationen mit akademischen und staatlichen Einrichtungen. Die Nachfrage nach kundenspezifischen Assay-Dienstleistungen für komplexe Krankheitsmodelle beschleunigt die Akzeptanz. Der Einsatz von KI und Automatisierung verbessert Effizienz und Zuverlässigkeit. Staatliche Förderprogramme für die Auslagerung von F&E erleichtern die Marktdurchdringung. Strategische Partnerschaften und Lizenzvereinbarungen erweitern die globale Reichweite. Die hohe Nachfrage in der Onkologie, der Infektionsforschung und der Gentherapieforschung sichert das Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direkt- und Indirektvertrieb unterteilt. Das Direktsegment dominierte 2025 mit einem Marktanteil von 55,1 % den größten Umsatzanteil, was auf die engen Beziehungen zwischen Assay-Herstellern und Endanwendern zurückzuführen ist. Direktvertrieb ermöglicht individuelle Anpassungen, technischen Support und termingerechte Lieferung. Pharma- und Biotech-Unternehmen bevorzugen die direkte Zusammenarbeit bei komplexen Assay-Lösungen. Auch Auftragsforschungsinstitute profitieren von der direkten Kommunikation mit den Herstellern und erhalten so technische Beratung. Die Integration mit Service und Gerätevertrieb gewährleistet umfassende Lösungen. Die globale Präsenz führender Hersteller unterstützt die Marktreichweite. Schulungen und Kundendienst stärken die Kundenbindung. Öffentliche und institutionelle Beschaffungsstellen bevorzugen Direktvertriebskanäle. Direktvertrieb ermöglicht die schnellere Einführung neuer Technologien und Assay-Innovationen. Die zunehmende Komplexität von Assays erfordert die direkte Zusammenarbeit. Die globale Expansion der Hersteller stärkt die Marktführerschaft dieses Segments.

Für den indirekten Vertrieb wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von Distributoren, Wiederverkäufern und E-Commerce-Plattformen. Indirekte Vertriebskanäle erweitern den Zugang zu kleineren Laboren und aufstrebenden Märkten. Distributoren bieten lokalen Support, Bestandsmanagement und technischen Support. Die steigende Marktdurchdringung im asiatisch-pazifischen Raum und in Lateinamerika fördert die Akzeptanz. Online-Marktplätze ermöglichen eine effiziente Beschaffung und Kosteneffektivität. Akademische Einrichtungen und kleine Biotech-Unternehmen setzen zunehmend auf indirekte Vertriebskanäle. Die Integration von Instrumenten, Verbrauchsmaterialien und Software in Paketangebote erhöht die Attraktivität. Indirekte Vertriebskanäle ermöglichen eine schnelle Expansion in neue Regionen. Partnerschaften zwischen Herstellern und Distributoren verbessern die Reichweite. Das Wachstum cloudbasierter Bestellsysteme und digitaler Plattformen beschleunigt die Akzeptanz. Indirekte Vertriebskanäle bieten Flexibilität und reduzieren logistische Herausforderungen.

Regionale Analyse des Marktes für zellbasierte Assays

- Nordamerika dominierte den Markt für zellbasierte Assays mit dem größten Umsatzanteil von rund 41,2 % im Jahr 2025.

- Angetrieben durch die Präsenz großer Pharma- und Biotechnologieunternehmen, eine fortschrittliche Forschungsinfrastruktur und umfangreiche staatliche und private Fördermittel für die biomedizinische Forschung

- Führende Unternehmen wie Thermo Fisher Scientific, Bio-Rad Laboratories und PerkinElmer treiben die Einführung innovativer Testplattformen, Hochdurchsatz-Screeningsysteme und Automatisierungslösungen voran.

Markteinblicke zu zellbasierten Assays in den USA

Der US-amerikanische Markt für zellbasierte Assays wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Das Marktwachstum wird durch steigende Investitionen in die Wirkstoffforschung, die Biologika-Forschung und die personalisierte Medizin angetrieben. Führende Unternehmen wie Thermo Fisher Scientific, PerkinElmer und Agilent Technologies haben leistungsstarke und automatisierte Assay-Plattformen auf den Markt gebracht, die schnellere und präzisere Forschungsergebnisse ermöglichen. Die zunehmende Integration KI-gestützter Datenanalyse und cloudbasierter Laborinformationsmanagementsysteme (LIMS) steigert die Effizienz in der präklinischen und klinischen Forschung zusätzlich.

Einblick in den europäischen Markt für zellbasierte Assays

Der europäische Markt für zellbasierte Assays wird im Prognosezeitraum voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,8 % wachsen. Haupttreiber sind steigende regulatorische Anforderungen, die zunehmende Nutzung von 3D-Zellkulturmodellen sowie die starke Forschungs- und Entwicklungstätigkeit im pharmazeutischen und biotechnologischen Bereich. Unternehmen wie Merck KGaA, die Lonza-Gruppe und BioTek Instruments bieten fortschrittliche Assay-Kits und automatisierte Lösungen an, um den Bedarf von Forschungseinrichtungen und Auftragsforschungsinstituten (CROs) zu decken.

Markteinblicke zu zellbasierten Assays in Großbritannien

Der Markt für zellbasierte Assays in Großbritannien wird voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate (CAGR) von 8,2 % wachsen. Unterstützt wird dieses Wachstum durch die zunehmende heimische Biotechnologieforschung, staatliche Förderprogramme und den steigenden Einsatz zellbasierter Assays in Studien zur Arzneimitteltoxizität und -wirksamkeit. Führende Anbieter wie PerkinElmer und Bio-Rad Laboratories erweitern ihr Angebot um Multiplex-Assays und Hochdurchsatzplattformen, um dieser wachsenden Nachfrage gerecht zu werden.

Einblick in den deutschen Markt für zellbasierte Assays

Der deutsche Markt für zellbasierte Assays wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,5 % wachsen. Treiber dieser Entwicklung sind der Fokus auf Innovation, die Digitalisierung von Laboren und die zunehmende Nutzung automatisierter und standardisierter Assay-Plattformen. Unternehmen wie Agilent Technologies und Thermo Fisher Scientific bieten fortschrittliche Lösungen für reproduzierbare und skalierbare zellbasierte Assays an, die den Anforderungen akademischer und industrieller Forschung gleichermaßen gerecht werden.

Markteinblicke für zellbasierte Assays im asiatisch-pazifischen Raum

Der Markt für zellbasierte Assays im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % von 2026 bis 2033. Dieses Wachstum wird durch steigende Investitionen in Forschung und Entwicklung, den Ausbau der Biotech- und CRO-Infrastruktur sowie eine zunehmende Anzahl klinischer Studien in China, Indien und Japan begünstigt. Die Präsenz einheimischer Unternehmen wie Sino Biological und WuXi AppTec sowie staatliche Initiativen zur Förderung der Biotechnologie- und Gesundheitsforschung beschleunigen die Marktakzeptanz.

Einblick in den japanischen Markt für zellbasierte Assays

Das Wachstum des japanischen Marktes für zellbasierte Assays wird durch hochmoderne Forschungseinrichtungen, den zunehmenden Fokus auf regenerative Medizin und die steigende Anzahl intelligenter Labore angetrieben. Unternehmen wie Takara Bio und Sysmex Corporation entwickeln automatisierte und hocheffiziente Assay-Systeme zur Unterstützung der akademischen und pharmazeutischen Forschung.

Einblick in den chinesischen Markt für zellbasierte Assays

Der chinesische Markt für zellbasierte Assays wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende klinische Forschung und die wachsende Verbreitung von Hochdurchsatz- und automatisierten Assay-Plattformen. Chinesische Unternehmen wie WuXi AppTec und Sino Biological tragen neben multinationalen Konzernen maßgeblich zur Verfügbarkeit und Bezahlbarkeit zellbasierter Assay-Lösungen und damit zum Marktwachstum bei.

Marktanteil zellbasierter Assays

Die Branche der zellbasierten Assays wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific, Inc. (USA)

• Merck KGaA (Deutschland)

• PerkinElmer, Inc. (USA)

• BD (USA)

• Bio-Rad Laboratories, Inc. (USA)

• Agilent Technologies, Inc. (USA)

• Promega Corporation (USA)

• Lonza Group AG (Schweiz)

• GE Healthcare Life Sciences (Großbritannien)

• Horizon Discovery Group plc (Großbritannien)

• Takara Bio Inc. (Japan)

• Danaher Corporation (USA)

• Charles River Laboratories International, Inc. (USA)

• Sartorius AG (Deutschland)

• BD Biosciences (USA)

Neueste Entwicklungen auf dem globalen Markt für zellbasierte Assays

- Im Oktober 2023 gab die Danaher Corporation eine Partnerschaft mit 10x Genomics bekannt, um Automatisierungslösungen für Einzelzell-Assay-Workflows weiterzuentwickeln, die Kompetenzen in zellbasierten Assays zu stärken und die Effizienz und Präzision in komplexen Einzelzell-Forschungsanwendungen zu verbessern.

- Im Mai 2023 besiegelten Axxam und die Promega Corporation eine Vereinbarung zur Bereitstellung von Dienstleistungen für die frühe Phase der Wirkstoffforschung. Diese umfassen maßgeschneiderte, lumineszenzbasierte und zellbasierte Assays, die mit miniaturisierten Hochdurchsatz-Screening-Formaten kompatibel sind und die Screening-Kapazitäten für neuartige Wirkstoffziele erweitern.

- Im April 2024 brachte Becton Dickinson and Company die BD FACSDiscover S8 Zellsorter auf den Markt, eine neue Zellsortierlösung, die Forschern die Durchführung präziser zellbasierter Assays in den Bereichen Zellbiologie, Immunologie und Onkologie mit verbesserter Auflösung und Leistung ermöglicht.

- Im Oktober 2024 kooperierte PerkinElmer mit akademischen Einrichtungen, um KI-gestützte Testkits für die Modellierung neurodegenerativer Erkrankungen mithilfe von iPSC-abgeleiteten neuronalen Zellen im Hochdurchsatz-Screening-Format zu entwickeln und so die Anwendungsmöglichkeiten zellbasierter Testplattformen zu erweitern.

- Im Dezember 2024 kündigte Bio-Techne die Erweiterung seines Produktportfolios um validierte zellbasierte Assays für die Zytokinsignal- und Checkpoint-Inhibitorforschung an und bietet damit verbesserte Werkzeuge für die Entwicklung von Immuntherapien und Signalstudien.

- Im Januar 2025 brachte Eurofins DiscoverX eine GPCR-Screening-Lösung der nächsten Generation auf den Markt, die fortschrittliche zellbasierte Assays mit neuartigen Reporterkonstrukten integriert, um die Genauigkeit der Rezeptorprofilierung über mehrere therapeutische Klassen hinweg zu verbessern und die Wirkstoffforschung in den Bereichen Immunologie und Onkologie zu unterstützen.

- Im Februar 2025 kündigte Thermo Fisher Scientific die Erweiterung seines Angebots an zellbasierten Assay-Dienstleistungen an. Dazu wurden fortschrittliche 3D-Kulturmodelle und Multiplex-Auslesetechnologien eingeführt, die komplexe Wirksamkeitstests von Arzneimitteln und hochauflösende Zellprofilanalysen unterstützen.

- Im März 2025 stellte Sartorius eine verbesserte Incucyte-Plattform vor, die über erweiterte Bildanalyse- und KI-basierte Analysefunktionen verfügt, um das High-Content-Screening für die Immunonkologie, die regenerative Medizin und andere zellbasierte Assays zu beschleunigen.

- Im Juli 2025 kündigte INDIGO Biosciences die Erweiterung seines Angebots an alternativen Spezies mit der Einführung mehrerer Luciferase-basierter Reporter-Assays für Hunde-, Ratten- und Schweinerezeptoren an, die spezies-spezifisches translationales Screening und vergleichende Pharmakologie in der Arzneimittelentwicklung ermöglichen.

- Im Juni 2025 wurde die xCELLigence RTCA-Plattform von Agilent zur Unterstützung der Entwicklung von Potenztests für eine neu zugelassene CAR-T-Therapie eingesetzt. Dabei wurde das Zellverhalten in Echtzeit und ohne Markierung überwacht, um die therapeutische Aktivität in klinischen Forschungsumgebungen zu validieren und die fortschrittliche Anwendung zellbasierter Assays in zukunftsweisenden Therapien zu demonstrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.