Global Cellulose Esters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.93 Billion

USD

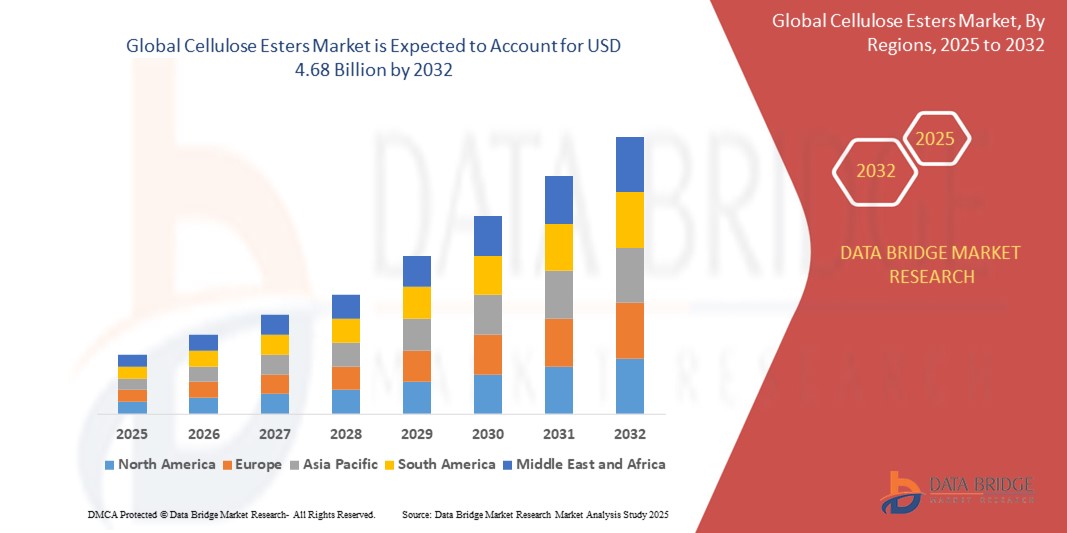

4.68 Billion

2024

2032

USD

2.93 Billion

USD

4.68 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.68 Billion | |

| % | |

|

Globale Marktsegmentierung für Celluloseester nach Typ (Celluloseacetat, Celluloseacetatbutyrat, Celluloseacetatpropionat und andere), nach Anwendung (Beschichtungen, Filme und Bänder, Tinten, Kunststoffe, Textilien und andere) und nach Endverbrauchsindustrie (Verpackung, Automobil, Textil, Farben und Beschichtungen, Konsumgüter und andere) – Branchentrends und Prognose bis 2032

Celluloseester Marktgröße

- Der globale Markt für Celluloseester hatte im Jahr 2024 einen Wert von 2,93 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,68 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 5,98 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage aus der Verpackungs-, Textil- und Beschichtungsindustrie sowie den Trend zu nachhaltigen, biologisch abbaubaren Materialien in Industrie- und Verbraucheranwendungen vorangetrieben.

Marktanalyse für Celluloseester

- Celluloseester sind biobasierte Polymere, die durch Veresterung von Cellulose hergestellt werden. Sie zeichnen sich durch hervorragende Filmbildungsfähigkeit, Kompatibilität mit anderen Materialien, hohe Transparenz und biologische Abbaubarkeit aus. Diese Eigenschaften machen sie ideal für den Einsatz in Beschichtungen, Verpackungsfolien, Tinten und Textilveredelungen.

- Aufgrund zunehmender Umweltbedenken, strengerer Vorschriften für Einwegkunststoffe und einer zunehmenden Präferenz für umweltfreundliche Polymere sowohl in der Industrie als auch bei Verbraucherprodukten wächst der Markt stetig.

- Der asiatisch-pazifische Raum ist mit einem Marktanteil von 38,21 % führend auf dem Markt für Celluloseester. Dies ist auf das robuste Wachstum in der Textilherstellung, der Automobilproduktion und der flexiblen Verpackung in Volkswirtschaften wie China, Indien und Südostasien zurückzuführen.

- In Europa wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, was auf strengere EU-Vorschriften zur Verwendung von Kunststoffen, die zunehmende Verwendung biologisch abbaubarer Beschichtungen und Verpackungen sowie steigende Investitionen in grüne Chemie zurückzuführen ist.

- Nach Typ dominiert Celluloseacetat den Markt mit einem Anteil von 42,17 %. Es wird aufgrund seiner überlegenen Klarheit, Robustheit und biologischen Abbaubarkeit bevorzugt für den Einsatz in Zigarettenfiltern, fotografischen Filmen, Beschichtungen und Textilien verwendet.

Berichtsumfang und Marktsegmentierung für Celluloseester

|

Eigenschaften |

Markteinblicke für Celluloseester |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

· Eastman Chemical Company (USA) · Celanese Corporation (USA) · Daicel Corporation (Japan) · Mitsubishi Chemical Group Corporation (Japan) · Sappi Limited (Südafrika) · China National Tobacco Corporation (China) · Rayonier Advanced Materials Inc. (USA) · Ashok Alco-Chem Limited (Indien) · Chempro Group (China) · Acordis Cellulosic Fibers Limited (Großbritannien) · CP Kelco (JM Huber Corporation) (USA) · Shandong Henglian New Materials Co., Ltd. (China) · Nantong Cellulose Fibers Co., Ltd. (China) · BASF SE (Deutschland) · Diverchim (Frankreich) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Celluloseester

„ Umstellung auf nachhaltige und biobasierte Polymerlösungen “

- Ein auffälliger Trend auf dem globalen Markt für Celluloseester ist die zunehmende Verlagerung hin zu nachhaltigen, biologisch abbaubaren und biobasierten Polymeralternativen.

- Dieser Trend wird durch das wachsende Umweltbewusstsein, gesetzliche Beschränkungen für synthetische Kunststoffe und die steigende Nachfrage nach erneuerbaren Materialquellen für Verpackungen, Textilien und Beschichtungen vorangetrieben.

- Beispielsweise entwickeln Unternehmen wie die Eastman Chemical Company und die Mitsubishi Chemical Group aktiv Kunststoffe und Beschichtungen auf Zellulosebasis, um erdölbasierte Materialien in Verbraucherverpackungen und Autoinnenräumen zu ersetzen.

- Celluloseester werden aus Holzzellstoff und Baumwoll-Linters gewonnen und sind daher auf natürliche Weise biologisch abbaubar. Dadurch passen sie gut zur Kreislaufwirtschaft und zu Initiativen für grüne Materialien.

- Da sich sowohl Hersteller als auch Endverbraucher stärker auf eine umweltfreundliche Produktentwicklung und eine Reduzierung des CO2-Fußabdrucks konzentrieren, wird die Verwendung von Celluloseestern in nachhaltigen Produktdesigns voraussichtlich erheblich an Dynamik gewinnen.

Marktdynamik für Celluloseester

Treiber

„Steigende Nachfrage aus der Verpackungs- und Beschichtungsindustrie“

- Ein wichtiger Treiber auf dem Markt für Celluloseester ist die steigende Nachfrage aus den Bereichen Verpackung und Beschichtung, wo diese Materialien filmbildende Eigenschaften, Klarheit, Flexibilität und biologische Abbaubarkeit bieten.

- Angesichts des wachsenden Drucks, die Verwendung von Einwegkunststoffen zu reduzieren und globale Nachhaltigkeitsauflagen einzuhalten, setzen Branchen zunehmend auf zellulosebasierte Materialien für Verpackungsfolien, Barrierebeschichtungen und Tinten.

- Beispielsweise werden die Zelluloseester von Eastman häufig in nachhaltigen Lebensmittelverpackungsfolien verwendet, während die Produkte von Mitsubishi in biologisch abbaubaren Beschichtungen für Konsumgüter verarbeitet werden.

- Celluloseester werden auch in Automobil- und Textilbeschichtungen verwendet, da sie die Haltbarkeit und Optik von Oberflächen verbessern, ohne die biologische Abbaubarkeit zu beeinträchtigen.

- Da die Nachfrage nach umweltbewussten und dennoch funktionalen Materialien weiter steigt, werden Celluloseester zu einer bevorzugten Option und unterstützen die Marktexpansion in zahlreichen Endverbrauchsbranchen.

Einschränkung/Herausforderung

„ Schwankungen bei Rohstoffversorgung und Verarbeitungskosten “

- Eine der größten Herausforderungen auf dem Markt für Celluloseester ist die Volatilität der Rohstoffversorgung – vor allem Zellstoff und Baumwoll-Linters – und die damit verbundenen hohen Verarbeitungskosten.

- Die Herstellung von Celluloseestern erfordert komplexe Veresterungsprozesse und den Einsatz verschiedener chemischer Reagenzien, was die Herstellungskosten erhöht, insbesondere bei hochreinen Estern oder Estern in Spezialqualität.

- So wirkt sich beispielsweise die weltweit steigende Nachfrage nach Papier- und Textilfasern auf die Verfügbarkeit und den Preis von Zelluloserohstoffen aus, was zu Engpässen in der Lieferkette und einer Inflation der Inputkosten führt.

- Diese Herausforderung ist insbesondere in kostensensiblen Branchen wie der Textil- und Konsumgüterverpackungsindustrie von Bedeutung, wo die Preiswettbewerbsfähigkeit ein entscheidender Entscheidungsfaktor ist.

- Darüber hinaus sind für die Einführung grüner Chemieverfahren und die Einhaltung strenger Umweltstandards häufig zusätzliche Investitionen erforderlich, was die Einführung in Entwicklungsregionen behindern kann.

- Die Kombination aus Rohstoffpreisschwankungen und kostenintensiver Verarbeitung kann eine breitere Marktdurchdringung behindern, insbesondere bei kleinen und mittleren Herstellern, die nach kostengünstigen Alternativen zu synthetischen Polymeren suchen.

Marktumfang für Celluloseester

Der Markt ist nach Typ, Anwendung und Endverbrauchsbranche segmentiert.

- Nach Typ

Der Markt für Celluloseester ist nach Typ in Celluloseacetat, Celluloseacetatbutyrat (CAB), Celluloseacetatpropionat (CAP) und andere unterteilt. Das Segment Celluloseacetat wird voraussichtlich den Markt mit dem größten Umsatzanteil von 39,7 % im Jahr 2025 dominieren. Dies ist auf seine weit verbreitete Verwendung in Folienbeschichtungen, Textilien und Zigarettenfiltern sowie seine biologische Abbaubarkeit zurückzuführen, die dem globalen Trend zu nachhaltigen Materialien entspricht.

Das Segment Celluloseacetatbutyrat (CAB) wird im Prognosezeitraum 2025–2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,84 % verzeichnen. Dieses Wachstum ist vor allem auf die steigende Nachfrage nach Automobillacken, grafischen Produkten und Verpackungen zurückzuführen, wo die hervorragende Witterungsbeständigkeit, Transparenz und Haftung von CAB besonders geschätzt werden. Die Verträglichkeit von CAB mit verschiedenen Lösungsmitteln und Harzen macht es zudem für Hochleistungsbeschichtungen geeignet.

- Nach Anwendung

Der Markt für Celluloseester ist nach Anwendung in Beschichtungen, Folien und Bänder, Tinten, Kunststoffe, Textilien und Sonstiges unterteilt. Das Segment Beschichtungen hielt 2025 mit 25,6 % den größten Marktanteil, was auf die weit verbreitete Verwendung in Autoreparaturlacken, Holzbeschichtungen und Druckfarben zurückzuführen ist. Die Fähigkeit von Celluloseestern, Fließfähigkeit, Verlauf und Filmbildung zu verbessern, macht sie zu einem bevorzugten Additiv in Beschichtungsformulierungen.

Im Prognosezeitraum wird für das Segment Folien & Bänder mit 7,03 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, unterstützt durch die steigende Nachfrage nach biologisch abbaubaren und transparenten Folien für Verpackungen und Elektronik. Celluloseesterfolien werden aufgrund ihrer hervorragenden Transparenz, Bedruckbarkeit und Umweltverträglichkeit zunehmend als nachhaltige Alternative zu herkömmlichen Kunststoffen auf Erdölbasis eingesetzt.

- Nach Endverbrauchsbranche

Der Markt für Celluloseester ist nach Endverbrauchsbranchen in die Bereiche Verpackung, Automobil, Textil, Farben & Lacke, Konsumgüter und Sonstige unterteilt. Das Verpackungssegment hatte im Jahr 2025 mit 28,4 % den größten Marktanteil, was auf die zunehmende Verwendung biologisch abbaubarer Cellulosefolien in Lebensmittelverpackungen und -etiketten zurückzuführen ist. Der zunehmende Fokus auf Nachhaltigkeit und die Forderungen nach einer Reduzierung des Plastikverbrauchs seitens der Regulierungsbehörden und Verbraucher treibt dieses Segment maßgeblich voran.

Gleichzeitig wird für den Automobilsektor im Zeitraum 2025–2032 mit 6,91 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund dafür ist der Bedarf an Hochleistungslacken und Innenraumkomponenten, die sowohl ästhetisch ansprechend als auch umweltverträglich sind. Celluloseester werden aufgrund ihrer Kratzfestigkeit, schnellen Trocknungszeit und Glanzbeständigkeit in Autolacken und Zierbeschichtungen eingesetzt und eignen sich daher ideal für Automobilanwendungen der nächsten Generation.

Globale regionale Analyse des Celluloseestermarktes

Markteinblick für Celluloseester in Nordamerika:

Nordamerika nimmt eine herausragende Stellung auf dem globalen Markt für Celluloseester ein und erwirtschaftet 2024 einen erheblichen Umsatzanteil. Die fortschrittliche Verpackungs-, Beschichtungs- und Pharmaindustrie der Region treibt die starke Nachfrage nach Celluloseestern aufgrund ihrer biologischen Abbaubarkeit, Transparenz und filmbildenden Eigenschaften voran. Der Trend zu nachhaltigen Verpackungsmaterialien und VOC-armen Beschichtungen beschleunigt die Akzeptanz in allen Endverbrauchssektoren. Darüber hinaus fördern eine gut etablierte Forschungs- und Entwicklungsinfrastruktur sowie staatliche Unterstützung für die Entwicklung umweltfreundlicher Produkte das regionale Marktwachstum.

- Markteinblicke für Celluloseester in den USA

Der US-Markt dominiert 2025 den nordamerikanischen Markt, vor allem getrieben von der Verpackungs- und Beschichtungsindustrie, die zunehmend auf biobasierte Polymere setzt. Der Fokus des Landes auf nachhaltige Herstellungsverfahren, gepaart mit der Nachfrage aus der Produktion pharmazeutischer Kapseln und Tabakfilter, treibt das Wachstum weiter voran. Darüber hinaus investieren wichtige Akteure in den Ausbau ihrer Kapazitäten für Celluloseacetat und CAB, um die steigende Nachfrage nach Spezialfolien und -beschichtungen zu decken.

- Markteinblick für Celluloseester in Kanada

Der kanadische Markt für Celluloseester wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch steigende Investitionen in erneuerbare Verpackungen und umweltfreundliche Baumaterialien. Die steigende Verbrauchernachfrage nach biologisch abbaubaren Folien und Beschichtungen in der Lebensmittel- und Industrieindustrie sowie eine günstige Regulierung dürften die Marktentwicklung ankurbeln. Der Fokus der kanadischen Regierung auf die Reduzierung des Verbrauchs von Einwegplastik treibt die Nachfrage nach cellulosebasierten Alternativen weiter an.

Markteinblick für Celluloseester in Europa

Der europäische Markt für Celluloseester wird voraussichtlich bis 2032 ein deutliches Wachstum verzeichnen, angetrieben durch strenge Umweltvorschriften, Initiativen zur Kreislaufwirtschaft und Innovationen bei biobasierten Polymeren. Besonders stark ist die Nachfrage in den Bereichen Beschichtungen, Textilien und Konsumgüter, wo Leistung und Umweltverträglichkeit entscheidend sind. Der Green Deal und die Richtlinien zum Plastikverbot der EU tragen ebenfalls maßgeblich zur Nachfrageverlagerung hin zu cellulosebasierten Materialien bei.

- Markteinblick für Celluloseester in Deutschland

Deutschland ist dank seiner starken industriellen Basis und seiner Vorreiterrolle im Umweltbereich führend auf dem europäischen Markt für Celluloseester. Die Automobillack-, Elektronik- und Verpackungsindustrie des Landes setzt aufgrund ihrer Transparenz, thermischen Stabilität und Umweltverträglichkeit zunehmend auf Celluloseester. Der Trend zu VOC-freien Lacken und nachhaltigem Produktdesign beschleunigt die Marktdurchdringung, insbesondere bei CAB- und CAP-Derivaten, zusätzlich.

- Markteinblick für Celluloseester in Frankreich

Der französische Markt steht vor einem deutlichen Wachstum, unterstützt durch die steigende Nachfrage nach biologisch abbaubaren Folien und nachhaltigen Tinten im Verpackungs- und Drucksektor. Frankreichs Bemühungen, Plastikmüll zu reduzieren und die Recyclingfähigkeit von Konsumgüterverpackungen zu erhöhen, verstärken das Interesse an Celluloseestern. Darüber hinaus verstärken staatliche Initiativen für nachhaltiges Bauen und der Trend zu umweltfreundlichen Konsumprodukten die Nachfrage nach umweltschonenden Beschichtungs- und Weichmacherlösungen.

Markteinblick für Celluloseester im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich bis 2025 mit über 21 % die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die rasante Industrialisierung, Urbanisierung und das steigende Umweltbewusstsein in den Schwellenländern. Die Nachfrage nach biologisch abbaubaren Folien, Hochleistungsbeschichtungen und sicheren Weichmachern steigt in den Bereichen Verpackung, Textil und Elektronik. Fördernde staatliche Maßnahmen für eine umweltfreundliche Produktion und Investitionen in die heimische Celluloseesterproduktion treiben das Wachstum zusätzlich an.

- Markteinblick in China für Celluloseester

China verfügt über den größten Marktanteil im asiatisch-pazifischen Markt für Celluloseester, was auf den hohen Verbrauch von Verpackungsfolien, Textilien und Zigarettenfiltern zurückzuführen ist. Die umfangreichen Produktionskapazitäten des Landes sowie der zunehmende Fokus auf ökologische Nachhaltigkeit und Kunststoffalternativen fördern die Verwendung von Celluloseacetat und verwandten Derivaten. Investitionen in pharmazeutische und lebensmitteltaugliche Celluloseester tragen ebenfalls zur Nachfrage bei.

- Markteinblick für Celluloseester in Indien

Der indische Markt für Celluloseester wird im Prognosezeitraum voraussichtlich mit einer beeindruckenden jährlichen Wachstumsrate wachsen, angetrieben durch die Expansion in den Bereichen Lebensmittelverpackung, Körperpflege und Bauwesen. Das steigende Bewusstsein für nachhaltige und recycelbare Materialien sowie der zunehmende Druck, herkömmliche Kunststoffe zu ersetzen, fördern die Nachfrage nach Celluloseprodukten. Darüber hinaus dürften staatliche Initiativen zur Förderung biobasierter Polymere und die Entstehung lokaler Celluloseesterproduzenten die Marktwachstumsaussichten verbessern.

Marktanteil von Celluloseestern

Die Celluloseester-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Eastman Chemical Company (USA)

- Celanese Corporation (USA)

- Daicel Corporation (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- Sappi Limited (Südafrika)

- China National Tobacco Corporation (China)

- Rayonier Advanced Materials Inc. (USA)

- Ashok Alco-Chem Limited (Indien)

- Chempro Group (China)

- Acordis Cellulosic Fibers Limited (Großbritannien)

- CP Kelco (JM Huber Corporation) (USA)

- Shandong Henglian New Materials Co., Ltd. (China)

- Nantong Cellulose Fibers Co., Ltd. (China)

- BASF SE (Deutschland)

- Diverchim (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Celluloseester

- Im Februar 2025 brachte die Eastman Chemical Company eine neue Celluloseacetat-Sorte auf den Markt, die speziell für nachhaltige Verpackungsanwendungen entwickelt wurde. Diese neue biobasierte Formulierung bietet verbesserte Transparenz, Glanz und Bedruckbarkeit bei gleichzeitiger Beibehaltung der Kompostierbarkeit und biologischen Abbaubarkeit. Dies unterstreicht Eastmans Engagement für die Prinzipien der Kreislaufwirtschaft und stärkt seine Position im Bereich umweltfreundlicher Materialien.

- Im Oktober 2024 kündigte die Daicel Corporation den Ausbau ihrer Celluloseacetat-Produktionsanlage im japanischen Arai an, um die steigende weltweite Nachfrage aus den Bereichen Pharmazeutika und optische Folien zu decken. Dieser strategische Schritt soll die Widerstandsfähigkeit der Lieferkette erhöhen und Daicels Position im Bereich hochreiner Cellulosederivate für Spezialanwendungen stärken.

- Im Juni 2024 führte die Celanese Corporation eine Hochleistungs-Celluloseacetatpropionat-Sorte (CAP) ein, die für den Automobilinnenraum optimiert ist. Das Produkt bietet hervorragende UV-Beständigkeit, Dimensionsstabilität und geringe VOC-Emissionen. Dies entspricht dem Branchentrend hin zu nachhaltigen, hochwertigen Innenraummaterialien und erweitert Celanese‘s Angebot an höherwertigen Estern für den Mobilitätssektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.