Global Chitin Chitin Derivatives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.54 Billion

USD

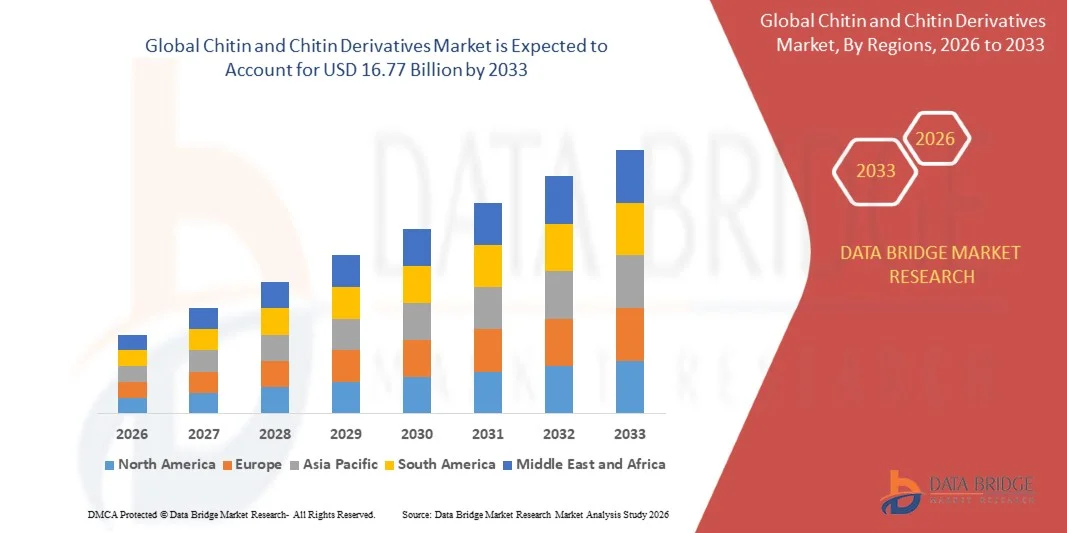

16.77 Billion

2025

2033

USD

5.54 Billion

USD

16.77 Billion

2025

2033

| 2026 –2033 | |

| USD 5.54 Billion | |

| USD 16.77 Billion | |

| % | |

|

Globale Marktsegmentierung für Chitin und Chitinderivate nach Derivattyp (Glucosamin, Chitosan und andere) und Endverbrauchsbranche (Lebensmittel und Getränke, Agrochemikalien, Gesundheitswesen, Kosmetik und Körperpflegeprodukte, Abfall- und Wasseraufbereitung und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Chitin und Chitinderivate

- Der globale Markt für Chitin und Chitinderivate hatte im Jahr 2025 einen Wert von 5,54 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach biologisch abbaubaren und umweltfreundlichen Materialien in Branchen wie Landwirtschaft, Pharmazie und Lebensmittelverarbeitung angetrieben, wo Produkte auf Chitinbasis aufgrund ihrer ungiftigen und nachhaltigen Eigenschaften eingesetzt werden.

- Steigende Anwendungsbereiche in der Wasseraufbereitung, der Kosmetikindustrie und der Biomedizin beschleunigen das Marktwachstum zusätzlich, unterstützt durch den zunehmenden Fokus auf die Verwertung von Abfällen aus der Fischverarbeitung und Fortschritte bei den Extraktionstechnologien.

Marktanalyse für Chitin und Chitinderivate

- Der Markt verzeichnet ein starkes Wachstum aufgrund zunehmender Umweltbedenken und regulatorischer Unterstützung für nachhaltige und biobasierte Materialien, was Hersteller dazu ermutigt, Chitin und seine Derivate als Alternativen zu synthetischen Verbindungen einzusetzen.

- Die Ausweitung der Forschungs- und Entwicklungsaktivitäten, gepaart mit zunehmenden industriellen Anwendungen und strategischen Kooperationen, fördert die Produktinnovation und verbessert die Skalierbarkeit und treibt damit das Gesamtwachstum des globalen Marktes für Chitin und Chitinderivate voran.

- Nordamerika dominierte 2025 den Markt für Chitin und Chitinderivate mit dem größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach funktionellen Lebensmittelzutaten, Nutrazeutika und nachhaltigen industriellen Anwendungen.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für Chitin und Chitinderivate verzeichnen , angetrieben durch die steigende Nachfrage nach nachhaltigen Inhaltsstoffen, das Wachstum in der Aquakultur und Landwirtschaft sowie zunehmende Investitionen in Biotechnologie und Innovationen im Gesundheitswesen.

- Das Chitosan-Segment erzielte 2025 den größten Marktanteil, bedingt durch seine vielfältigen Anwendungsmöglichkeiten in der Pharmaindustrie, der Landwirtschaft und der Wasseraufbereitung aufgrund seiner biologischen Abbaubarkeit, Biokompatibilität und antimikrobiellen Eigenschaften. Hersteller bevorzugen zunehmend Produkte auf Chitosanbasis, da diese die Funktionalität verbessern und gleichzeitig Umwelt- und Regulierungsstandards erfüllen.

Berichtsumfang und Marktsegmentierung für Chitin und Chitinderivate

|

Attribute |

Wichtige Markteinblicke zu Chitin und Chitinderivaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Biopharma Process Systems Ltd. (GB) |

|

Marktchancen |

• Zunehmende Anwendung in der Biomedizin und Pharmazie |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Chitin und Chitinderivate

„Wachsende Nachfrage nach nachhaltigen und biologisch abbaubaren Materialien“

Der zunehmende Fokus auf umweltfreundliche und biologisch abbaubare Materialien prägt den Markt für Chitin und Chitinderivate maßgeblich, da sich die Industrie hin zu nachhaltigen Alternativen zu synthetischen Verbindungen entwickelt. Chitinbasierte Produkte gewinnen aufgrund ihrer biologischen Abbaubarkeit, Biokompatibilität und Ungiftigkeit an Bedeutung und eignen sich daher für Anwendungen in der Landwirtschaft, der Pharmaindustrie und der Wasseraufbereitung. Dieser Trend fördert ihre breite Anwendung in verschiedenen Branchen und ermutigt Hersteller, in die Entwicklung umweltfreundlicher Produkte zu investieren.

Das wachsende Bewusstsein für Abfallmanagement und Kreislaufwirtschaft hat die Nachfrage nach Chitin aus Meeresfrüchteabfällen wie Garnelen- und Krabbenschalen beschleunigt. Die Industrie nutzt Chitin aktiv, um Abfälle in höherwertige Produkte umzuwandeln, was Nachhaltigkeitsziele unterstützt und die Umweltbelastung reduziert. Dies hat auch zu Kooperationen zwischen Meeresfrüchteverarbeitern und Biotechnologieunternehmen geführt, um die Extraktionseffizienz und Produktqualität zu verbessern.

Nachhaltigkeitsorientierte Kaufentscheidungen beeinflussen das Marktwachstum. Unternehmen legen Wert auf umweltfreundliche Beschaffung, nachhaltige Produktionsmethoden und die Einhaltung von Umweltauflagen. Diese Faktoren helfen ihnen, sich im Wettbewerb zu differenzieren und eine starke Markenpositionierung aufzubauen. Hersteller bewerben zunehmend die biologische Abbaubarkeit und die erneuerbaren Eigenschaften von Chitinprodukten, um umweltbewusste Verbraucher anzusprechen.

Beispielsweise erweiterten Primex ehf und KitoZyme im Jahr 2024 ihr Produktportfolio um hochreine Chitin- und Chitosanlösungen für biomedizinische und landwirtschaftliche Anwendungen. Diese Entwicklungen erfolgten als Reaktion auf die steigende Nachfrage nach nachhaltigen Materialien und werden weltweit vertrieben. Die Produkte unterstützten zudem umweltfreundliche Initiativen und trugen so zu deren Akzeptanz und Marktpräsenz bei.

Die Nachfrage nach Chitin und seinen Derivaten steigt zwar, doch nachhaltiges Wachstum hängt von effizienten Extraktionsverfahren, kostengünstiger Produktion und gleichbleibender Produktqualität ab. Hersteller konzentrieren sich daher auf die Verbesserung der Skalierbarkeit, die Optimierung der Lieferketten und die Weiterentwicklung von Verarbeitungstechnologien, um die wachsende globale Nachfrage zu decken.

Marktdynamik von Chitin und Chitinderivaten

Treiber

„Zunehmende Nutzung in biomedizinischen und pharmazeutischen Anwendungen“

Die steigende Nachfrage nach biokompatiblen und bioaktiven Materialien ist ein wesentlicher Wachstumstreiber für den Markt für Chitin und Chitinderivate. Chitin und Chitosan finden aufgrund ihrer antimikrobiellen Eigenschaften und ihrer Verträglichkeit mit menschlichem Gewebe breite Anwendung in Arzneimittelverabreichungssystemen, der Wundheilung und im Tissue Engineering. Dieser Trend fördert die Forschung an fortschrittlichen biomedizinischen Anwendungen und unterstützt Innovationen im Gesundheitswesen.

• Erweiterte Anwendungsgebiete in der Pharma-, Nahrungsergänzungs-, Kosmetik- und Landwirtschaftsindustrie beeinflussen das Marktwachstum. Chitinderivate verbessern die Produktfunktionalität durch erhöhte Stabilität, kontrollierte Freisetzung und Bioverfügbarkeit und sind daher in Hochleistungsformulierungen wertvoll. Die steigende Nachfrage nach natürlichen und sicheren Inhaltsstoffen verstärkt deren Einsatz in diesen Branchen zusätzlich.

Die Akteure der Branche fördern aktiv Produkte auf Chitinbasis durch Forschungsinitiativen, Produktinnovationen und strategische Kooperationen. Diese Bemühungen werden durch steigende Investitionen in die Biotechnologie und die wachsende Nachfrage nach nachhaltigen Gesundheitslösungen unterstützt. Partnerschaften zwischen Forschungseinrichtungen und Herstellern beschleunigen zudem die Entwicklung neuer Anwendungen und verbessern die Produktleistung.

Beispielsweise haben die Heppe Medical Chitosan GmbH und die Golden-Shell Pharmaceutical Co. Ltd. im Jahr 2023 ihren Fokus auf die Produktion von Chitosan in pharmazeutischer Qualität für medizinische Anwendungen und die Arzneimittelverabreichung verstärkt. Diese Expansion wurde durch die steigende Nachfrage nach fortschrittlichen Biomaterialien, die Verbesserung der Behandlungsergebnisse und die Stärkung der Marktpräsenz vorangetrieben.

Obwohl zunehmende biomedizinische Anwendungen das Wachstum fördern, hängt eine breitere Akzeptanz von behördlichen Genehmigungen, Kosteneffizienz und einer verlässlichen Rohstoffversorgung ab. Investitionen in fortschrittliche Verarbeitungstechnologien und Qualitätssicherung sind daher unerlässlich für eine nachhaltige Marktexpansion.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und komplexe Extraktionsprozesse“

Die vergleichsweise hohen Kosten der Chitingewinnung und -verarbeitung im Vergleich zu synthetischen Alternativen stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz in kostensensiblen Branchen ein. Komplexe Verfahren wie Demineralisierung und Deproteinisierung erhöhen die Produktionskosten und erfordern Spezialausrüstung, was die Skalierbarkeit insgesamt beeinträchtigt.

• Bekanntheitsgrad und Akzeptanz variieren regional, insbesondere in Entwicklungsländern, wo das Wissen über Chitin-Anwendungen noch im Aufbau begriffen ist. Das begrenzte Verständnis seiner funktionellen Vorteile schränkt seinen Einsatz in bestimmten Branchen ein und bremst so die Marktdurchdringung und Innovation.

• Herausforderungen in der Lieferkette beeinträchtigen auch das Marktwachstum, da die Chitinproduktion stark von der Verfügbarkeit von Meeresfrüchteabfällen und saisonalen Schwankungen abhängt. Die Sicherstellung einer gleichbleibenden Rohstoffversorgung und -qualität kann schwierig sein und die Produktionseffizienz sowie die Preisstabilität beeinträchtigen.

Beispielsweise berichteten Lieferanten in Regionen wie Südostasien und Lateinamerika im Jahr 2024 von Herausforderungen im Zusammenhang mit schwankender Rohstoffverfügbarkeit und hohen Verarbeitungskosten, was sich auf Produktionsmengen und Preise auswirkte. Diese Probleme schränkten auch die Expansion in neue Anwendungsbereiche ein und verringerten die Wettbewerbsfähigkeit gegenüber synthetischen Alternativen.

Die Bewältigung dieser Herausforderungen erfordert Kostenoptimierung, technologische Fortschritte bei den Extraktionsmethoden und ein verbessertes Lieferkettenmanagement. Die Zusammenarbeit der Akteure der Branche und Investitionen in nachhaltige Verarbeitungslösungen sind entscheidend, um das volle Potenzial des globalen Marktes für Chitin und Chitinderivate auszuschöpfen.

Marktumfang für Chitin und Chitinderivate

Der Markt für Chitin und Chitinderivate ist nach Derivattyp und Endverbrauchsbranche segmentiert.

• Nach Derivateart

Basierend auf der Art des Derivats ist der Markt in Glucosamin, Chitosan und Sonstige unterteilt. Das Chitosan-Segment erzielte 2025 den größten Marktanteil, was auf seine vielfältigen Anwendungsmöglichkeiten in der Pharmaindustrie, der Landwirtschaft und der Wasseraufbereitung zurückzuführen ist. Diese Vorteile ergeben sich aus seiner biologischen Abbaubarkeit, Biokompatibilität und seinen antimikrobiellen Eigenschaften. Hersteller bevorzugen zunehmend Produkte auf Chitosanbasis, da diese die Funktionalität verbessern und gleichzeitig Umwelt- und Regulierungsstandards erfüllen.

Für das Segment Glucosamin wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach Nahrungsergänzungsmitteln und Produkten im Gesundheitswesen. Glucosamin ist beliebt für Gelenkpräparate und Nutrazeutika, und sein wachsendes Bewusstsein bei gesundheitsbewussten Verbrauchern fördert eine verstärkte Anwendung in der Lebensmittel-, Pharma- und Wellnessbranche.

• Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt in Lebensmittel und Getränke, Agrochemikalien, Gesundheitswesen, Kosmetik und Körperpflegeprodukte, Abfall- und Wasseraufbereitung sowie Sonstiges unterteilt. Das Segment Gesundheitswesen erzielte 2025 den größten Umsatzanteil, angetrieben durch die zunehmende Verwendung von Chitinderivaten in Arzneimittelverabreichungssystemen, der Wundheilung und Medizinprodukten. Diese Anwendungen nutzen die bioaktiven und biokompatiblen Eigenschaften des Materials und sorgen so für eine stetige Nachfrage im Gesundheitssektor.

Der Agrochemikaliensektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch den zunehmenden Einsatz von Chitinderivaten als Biostimulanzien und natürliche Pestizide. Der wachsende Fokus auf nachhaltige Landwirtschaft und umweltfreundliche Schädlingsbekämpfungsmethoden fördert die Akzeptanz dieser Produkte, da Chitinprodukte sicherere Alternativen zu herkömmlichen Chemikalien bieten und die Boden- und Pflanzengesundheit verbessern.

Regionale Marktanalyse für Chitin und Chitinderivate

- Nordamerika dominierte 2025 den Markt für Chitin und Chitinderivate mit dem größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach funktionellen Lebensmittelzutaten, Nutrazeutika und nachhaltigen industriellen Anwendungen.

- Verbraucher und Hersteller in der Region konzentrieren sich auf gesundheitsbewusste und umweltfreundliche Produkte, was zu einem verstärkten Einsatz von Chitosan und Glucosamin in verschiedenen Endverbraucherbranchen führt.

- Die etablierten Branchen Lebensmittel, Pharmazeutika und Körperpflege unterstützen das Marktwachstum zusätzlich, während Investitionen in Forschung und Entwicklung innovative Produktanwendungen ermöglichen.

Einblick in den US-Markt für Chitin und Chitinderivate

Der US-amerikanische Markt für Chitin und Chitinderivate erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das steigende Bewusstsein für die gesundheitlichen Vorteile, die Verwendung in Nahrungsergänzungsmitteln und biobasierte industrielle Anwendungen. Die zunehmende Nutzung in der Wundversorgung, bei Nahrungsergänzungsmitteln, in der Wasseraufbereitung und in Kosmetika treibt das Marktwachstum an. Hersteller konzentrieren sich auf hochreine Derivate und die Standardisierung ihrer Produkte, um die strengen regulatorischen Anforderungen zu erfüllen. Gleichzeitig fördern Kooperationen zwischen Rohstofflieferanten und Endproduktherstellern die branchenübergreifende Akzeptanz.

Einblick in den europäischen Markt für Chitin und Chitinderivate

Der europäische Markt dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltauflagen, die steigende Nachfrage nach nachhaltigen Verpackungen sowie die expandierende Nahrungsergänzungs- und Pharmaindustrie. In Ländern wie Deutschland, Frankreich und Großbritannien werden Chitinderivate aufgrund der Verbraucherpräferenz für natürliche und biologisch abbaubare Lösungen zunehmend in Lebensmitteln, Gesundheitsprodukten und Kosmetika eingesetzt. Europäische Unternehmen investieren zudem in die Forschung, um innovative Formulierungen zu entwickeln und die funktionellen Anwendungsmöglichkeiten zu erweitern.

Einblick in den britischen Markt für Chitin und Chitinderivate

Der britische Markt für Chitin und Chitinderivate wird voraussichtlich von 2026 bis 2033 deutlich wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für Nahrungsergänzungsmittel, Körperpflegeprodukte und Wasseraufbereitungslösungen. Die zunehmende Verwendung biobasierter Materialien und natürlicher Polymere in Lebensmitteln und Kosmetika eröffnet neue Wachstumschancen. Förderliche staatliche Initiativen für nachhaltige Produktion und umweltfreundliche Verfahren unterstützen die Entwicklung chitinbasierter Produkte in verschiedenen Branchen zusätzlich.

Einblick in den deutschen Markt für Chitin und Chitinderivate

Der deutsche Markt dürfte von 2026 bis 2033 ein starkes Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach funktionellen Lebensmitteln, pharmazeutischen Formulierungen und biologisch abbaubaren industriellen Anwendungen. Der Fokus des Landes auf nachhaltige Produktion und umweltfreundliche Materialien hat die Verwendung von Chitosan und anderen Chitinderivaten gefördert. Moderne Forschungs- und Entwicklungseinrichtungen sowie Kooperationen zwischen Chemielieferanten und Herstellern tragen zu technologischen Innovationen und einer Diversifizierung des Produktangebots bei.

Einblick in den asiatisch-pazifischen Markt für Chitin und Chitinderivate

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das Bevölkerungswachstum, das steigende Gesundheitsbewusstsein und die rasche Industrialisierung in Ländern wie China, Indien und Japan. Die wachsende Nutrazeutika-, Pharma- und Kosmetikindustrie, verbunden mit dem Fokus auf biologisch abbaubare und bioaktive Inhaltsstoffe, treibt die Nachfrage zusätzlich an. Darüber hinaus fördern günstige staatliche Richtlinien für biobasierte Chemikalien und Nahrungsergänzungsmittel die lokale Produktion und stärken die Marktdurchdringung.

Einblick in den japanischen Markt für Chitin und Chitinderivate

Der japanische Markt dürfte von 2026 bis 2033 aufgrund des zunehmenden Einsatzes von Nahrungsergänzungsmitteln, Kosmetikprodukten und funktionellen Lebensmitteln mit Chitinderivaten ein stetiges Wachstum verzeichnen. Das steigende Gesundheitsbewusstsein der alternden Bevölkerung und die starke Forschungs- und Entwicklungskompetenz in der Biotechnologie und Pharmazie sind dabei die wichtigsten Wachstumstreiber. Unternehmen entwickeln verstärkt hochwertige Chitosan- und Glucosaminprodukte, um die Inlandsnachfrage zu decken und gleichzeitig die Einhaltung der Sicherheits- und Qualitätsstandards zu gewährleisten.

Markteinblicke für Chitin und Chitinderivate in China

Der chinesische Markt erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf das Wachstum der Pharma-, Nahrungsergänzungs- und Lebensmittelindustrie zurückzuführen ist. Die zunehmende Verwendung von Chitosan in der Wasseraufbereitung, in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln treibt das Marktwachstum an. Förderliche Regierungsrichtlinien, der Ausbau der Produktionskapazitäten und die starke Präsenz inländischer Hersteller verbessern die Verfügbarkeit und Bezahlbarkeit von Chitin und Chitinderivaten auf dem chinesischen Markt.

Marktanteil von Chitin und Chitinderivaten

Die Chitin- und Chitinderivateindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Biopharma Process Systems Ltd. (GB)

• Dainichiseika Color and Chemicals Mfg. Co., Ltd. (Japan)

• Agratech (Deutschland)

• Kraeber & Co. GmbH (Deutschland)

• Advanced Biopolymers AS (Norwegen)

• Biophrame Technologies (USA)

• Foodchem International Corporation (China)

• FMC Corporation (USA)

• GTC Bio Corporation (USA)

• Panvo Organics Pvt Ltd (Indien)

• Kitozyme, LLC (USA)

• Golden-Shell Pharmaceutical (China)

• Candorly Pharmaceutical Co., Ltd. (China)

• Heppe Medical Chitosan GmbH (Deutschland)

• BASF SE (Deutschland)

• Dow (USA)

• Covestro AG (Deutschland)

• Huntsman International LLC (USA)

• DuPont (USA)

• Honeywell International Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.