Global Clad Pipe Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.89 Billion

USD

7.44 Billion

2025

2033

USD

4.89 Billion

USD

7.44 Billion

2025

2033

| 2026 –2033 | |

| USD 4.89 Billion | |

| USD 7.44 Billion | |

| % | |

|

Segmentierung des globalen Marktes für plattierte Rohre nach Rohrtyp (metallurgisch gebunden, mechanisch ausgekleidet und schweißplattiert), Güte (316, 625, 825 und andere), Außendurchmesser (4–12 Zoll, 12–24 Zoll, 24–48 Zoll, 48–60 Zoll und 60–120 Zoll) und Wandstärke (3–6 mm, 6–18 mm, 18–36 mm, 36–60 mm und 60–120 mm) – Branchentrends und Prognose bis 2033

Marktgröße für plattierte Rohre

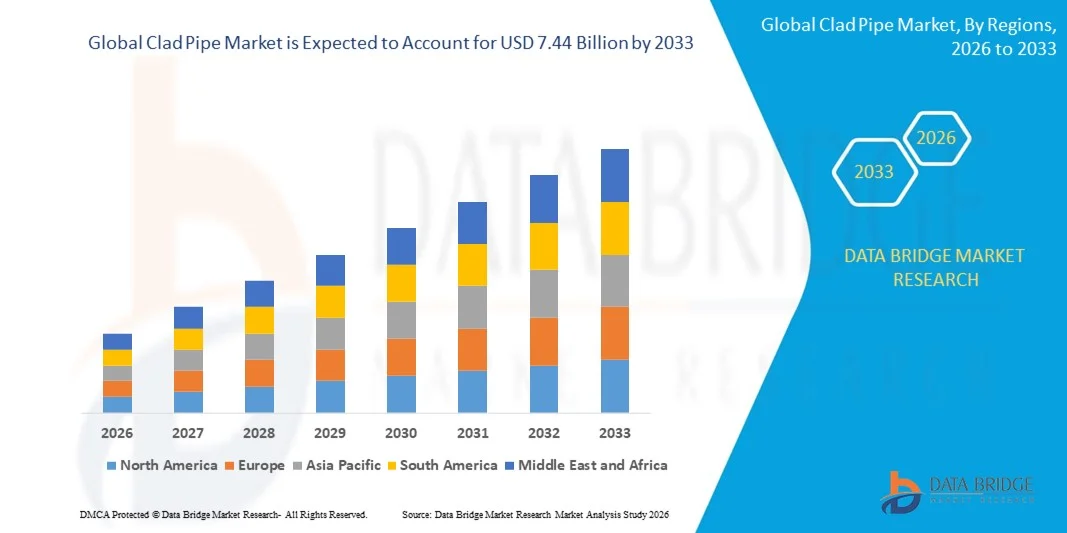

- Der globale Markt für plattierte Rohre hatte im Jahr 2025 einen Wert von 4,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Industrialisierung in den Bereichen Öl und Gas, Chemie und Energie angetrieben, was zu einer höheren Nachfrage nach korrosionsbeständigen, hochfesten und langlebigen Rohrleitungslösungen für kritische Infrastrukturprojekte führt.

- Zudem treiben steigende Investitionen in Energie-, Petrochemie- und Wasseraufbereitungsprojekte die Verwendung von plattierten Rohren voran, da die Industrie langfristige Betriebssicherheit und geringere Wartungskosten anstrebt. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher plattierter Rohrlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für plattierte Rohre

- Plattierte Rohre bieten korrosionsbeständige und mechanisch robuste Lösungen für den Transport aggressiver Flüssigkeiten und die Bewältigung hoher Drücke und werden aufgrund ihrer langen Lebensdauer und strukturellen Integrität zu unverzichtbaren Komponenten in Energie-, Chemie- und Industrieanwendungen.

- Die steigende Nachfrage nach plattierten Rohren wird vor allem durch den Bedarf an sicheren, leistungsstarken Pipelines in der Offshore- und Onshore-Öl- und Gasindustrie, in Chemieanlagen und Kraftwerken sowie durch zunehmende regulatorische Anforderungen an die industrielle Sicherheit und die Zuverlässigkeit der Infrastruktur angetrieben.

- Nordamerika dominierte den Markt für plattierte Rohre mit einem Anteil von über 42 % im Jahr 2025, was auf eine weit fortgeschrittene Industrialisierung, ausgereifte Öl- und Gas- sowie Chemiesektoren und zunehmende Investitionen in die Modernisierung der Infrastruktur zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Industrialisierung, der expandierenden Öl-, Gas- und Chemieindustrie sowie des zunehmenden Infrastrukturausbaus in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für plattierte Rohre sein.

- Metallurgisch gebundene Rohre dominierten den Markt im Jahr 2025 mit einem Marktanteil von 46,1 % aufgrund ihrer überlegenen Korrosionsbeständigkeit und hervorragenden mechanischen Festigkeit. Branchen wie die Öl- und Gasindustrie sowie die chemische Industrie bevorzugen metallurgisch gebundene Rohre für den Transport aggressiver Chemikalien und Hochtemperaturflüssigkeiten, da diese eine lange Lebensdauer und einen minimalen Wartungsaufwand gewährleisten.

Berichtsumfang und Marktsegmentierung für plattierte Rohre

|

Attribute |

Wichtigste Markteinblicke in plattierte Rohre |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für plattierte Rohre

Zunehmende Verwendung von metallurgisch gebundenen und schweißplattierten Rohren

- Ein bedeutender Trend im Markt für plattierte Rohre ist die zunehmende Verwendung metallurgisch gebundener und schweißplattierter Rohre, bedingt durch deren überlegene Beständigkeit gegenüber Korrosion, Erosion und hohen Temperaturen. Dieser Trend stärkt die Bedeutung plattierter Rohre als unverzichtbare Lösung für Branchen, die langlebige und leistungsstarke Rohrleitungssysteme benötigen.

- Vallourec und Tenaris bieten beispielsweise ein breites Sortiment an plattierten Rohren mit fortschrittlichen Schweiß- und metallurgischen Verbindungstechniken an, die in der Öl- und Gasindustrie, der Chemieindustrie und der Energiewirtschaft weit verbreitet sind. Diese Rohre erhöhen die Betriebssicherheit, verlängern die Lebensdauer und reduzieren den Wartungsaufwand in anspruchsvollen Industrieanwendungen.

- Die Öl- und Gasbranche setzt zunehmend auf plattierte Rohre für Onshore- und Offshore-Pipelines, da herkömmliche Materialien aggressiven korrosiven Medien nicht standhalten. Dadurch etablieren sich plattierte Rohre als kritische Infrastrukturkomponenten für Tiefsee- und Hochdruckumgebungen.

- Die chemische Industrie setzt verstärkt auf plattierte Rohre für den Transport hochkorrosiver Chemikalien und Säuren, da hier Beständigkeit gegen Lochfraß und Rissbildung unerlässlich ist. Der Einsatz dieser Rohre gewährleistet die Einhaltung von Sicherheitsstandards und minimiert Ausfallzeiten aufgrund von Rohrverschleiß.

- Kraftwerke integrieren mantelbeschichtete Rohre in Kessel, Wärmetauscher und Kondensatoren, um Hochtemperatur- und Hochdruckflüssigkeiten effizient zu führen. Diese Integration ermöglicht längere Betriebszyklen und reduziert die Austauschhäufigkeit, wodurch die Gesamtleistung der Anlage optimiert wird.

- Branchen wie Wasseraufbereitung, Meerwasserentsalzung und industrielle Fertigung setzen verstärkt auf plattierte Rohre, um abrasive Schlämme und aggressive chemische Umgebungen zu bewältigen. Diese zunehmende Verwendung unterstreicht die Bedeutung plattierter Rohre für die Gewährleistung von Prozesssicherheit, die Minimierung von Leckagen und die Aufrechterhaltung der industriellen Produktivität.

Marktdynamik von plattierten Rohren

Treiber

Expansion der Öl- und Gas-, Chemie- und Energiesektoren

- Die rasante Expansion der Öl- und Gas-, Chemie- und Energiebranche weltweit treibt die Nachfrage nach plattierten Rohren an, die eine höhere Langlebigkeit und Korrosionsbeständigkeit bieten. Diese Branchen benötigen Rohrleitungslösungen, die aggressiven Prozessbedingungen standhalten und langfristige Betriebsstabilität gewährleisten.

- Baker Hughes liefert beispielsweise mantelbeschichtete Rohre für Offshore-Öl- und Gasprojekte, die unter extremen Druck- und Temperaturbedingungen betrieben werden. Diese Lösungen ermöglichen es Energieunternehmen, einen unterbrechungsfreien Betrieb aufrechtzuerhalten und das Risiko von Ausfällen in kritischen Pipelines zu reduzieren.

- Steigende Investitionen in neue Chemieanlagen und Raffinerien schaffen eine Nachfrage nach hochwertigen, plattierten Rohrleitungssystemen, die korrosive und hochtemperierte Flüssigkeiten effizient transportieren können. Dies treibt die Hersteller an, innovative Klebe- und Beschichtungstechniken zu entwickeln, um die strengen Industriestandards zu erfüllen.

- Das Wachstum von Kraftwerksprojekten, insbesondere in Regionen mit Schwerpunkt auf thermischer und nuklearer Energie, treibt den Bedarf an Rohrleitungen an, die Hochdruck- und wärmeintensiven Prozessen standhalten. Plattierte Rohre gewährleisten den sicheren Transport von Dampf und Wasser, schützen die Anlagen und reduzieren den Wartungsaufwand.

- Der weltweit steigende Energiebedarf und die industrielle Expansion treiben die Verwendung von plattierten Rohren weiter voran. Der Bedarf an robusten, langlebigen und wartungsfreundlichen Rohrleitungssystemen macht plattierte Rohre zu einem entscheidenden Faktor für das industrielle Wachstum.

Zurückhaltung/Herausforderung

Hohe Herstellungs- und Installationskosten

- Der Markt für plattierte Rohre steht aufgrund der hohen Kosten für die Herstellung und Installation metallurgisch gebundener und schweißplattierter Rohre vor Herausforderungen. Spezialisierte Verfahren, fortschrittliche Werkstoffe und der Bedarf an qualifizierten Arbeitskräften tragen zu den erhöhten Produktionskosten bei.

- Tenaris investiert beispielsweise stark in automatisierte Schweißanlagen und Qualitätssicherungssysteme, um plattierte Rohre für anspruchsvolle Projekte herzustellen. Diese fortschrittlichen Verfahren erhöhen den Kapitalaufwand und die Gesamtkosten pro Einheit, was eine breitere Anwendung in kostensensiblen Projekten einschränkt.

- Die komplexen Fertigungstechniken, die zum Verbinden unterschiedlicher Metalle oder zum Aufbringen korrosionsbeständiger Beschichtungen erforderlich sind, erfordern eine präzise Steuerung und Qualitätskontrollen. Diese Faktoren verlängern die Produktionszeiten und erhöhen die Betriebskosten zusätzlich.

- Transport, Handhabung und Installation von dickwandigen Rohren in Industrieanlagen erfordern Spezialausrüstung und geschultes Personal, was die Projektkosten erhöht. Diese logistischen Herausforderungen wirken sich auch auf kleinere Projekte und regionale Installationen aus.

- Das Marktwachstum wird durch die Schwierigkeit gebremst, eine qualitativ hochwertige Produktion in großem Umfang zu gewährleisten und gleichzeitig wettbewerbsfähige Preise zu halten. Hersteller müssen Kosten, Qualität und Leistung in Einklang bringen, um die steigende industrielle Nachfrage zu befriedigen und gleichzeitig die Rentabilität zu sichern.

Marktumfang für plattierte Rohre

Der Markt ist segmentiert nach Rohrtyp, Güteklasse, Außendurchmesser und Wandstärke.

- Nach Rohrtyp

Basierend auf dem Rohrtyp ist der Markt für plattierte Rohre in metallurgisch gebundene, mechanisch ausgekleidete und schweißplattierte Rohre unterteilt. Das Segment der metallurgisch gebundenen Rohre dominierte den Markt mit einem Umsatzanteil von 46,1 % im Jahr 2025, was auf ihre überlegene Korrosionsbeständigkeit und hervorragende mechanische Festigkeit zurückzuführen ist. Branchen wie die Öl- und Gasindustrie sowie die chemische Industrie bevorzugen metallurgisch gebundene Rohre für den Transport aggressiver Chemikalien und Hochtemperaturflüssigkeiten aufgrund ihrer langen Lebensdauer und des geringen Wartungsaufwands. Die starke Marktnachfrage wird zusätzlich durch Fortschritte in der Verbindungstechnologie unterstützt, die die strukturelle Integrität und Zuverlässigkeit dieser Rohre verbessern. Metallurgisch gebundene Rohre sind zudem mit einer Vielzahl von Industriestandards kompatibel und daher die bevorzugte Wahl für kritische Anwendungen.

Das Segment der mechanisch ausgekleideten Rohre dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in der Wasseraufbereitung, der Zellstoff- und Papierindustrie sowie der Energieerzeugung. Unternehmen wie Sandvik haben beispielsweise mechanisch ausgekleidete Rohre mit verbesserter Erosions- und Korrosionsbeständigkeit entwickelt, die kostengünstige Lösungen für industrielle Großanwendungen bieten. Ihre modulare Fertigung und reparaturfreundliche Konstruktion machen sie bei Endanwendern immer beliebter. Die Nachfrage wird zudem durch wachsende Industrieinvestitionen in Regionen mit hoher chemischer Verarbeitungsaktivität gestützt.

- Nach Klassenstufe

Basierend auf der Güteklasse ist der Markt für plattierte Rohre in die Segmente 316, 625, 825 und Sonstige unterteilt. Das Segment der Güteklasse 625 erzielte 2025 den größten Marktanteil aufgrund seiner außergewöhnlichen Hochtemperaturfestigkeit und Korrosionsbeständigkeit, insbesondere in anspruchsvollen Umgebungen wie der Offshore-Öl- und -Gasförderung. Industrieunternehmen bevorzugen die Güteklasse 625 für kritische Pipelines, die Sauergas, Meerwasser und hochkorrosive Chemikalien transportieren, da sie das Risiko von Ausfällen und Betriebsunterbrechungen reduziert. Die breite Verfügbarkeit dieser Güteklasse von etablierten Anbietern trägt ebenfalls zu ihrer Marktführerschaft bei. Ihre Kompatibilität mit Schweiß- und Fertigungsprozessen fördert zudem ihre breite Anwendung in verschiedenen Industriezweigen.

Für das Segment der Stahlsorten der Güteklasse 825 wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Dies ist auf die überlegene Beständigkeit gegenüber oxidierenden Säuren und die verbesserten mechanischen Eigenschaften zurückzuführen. So hat beispielsweise Nippon Steel die Produktion von plattierten Rohren der Güteklasse 825 ausgeweitet, um die steigende Nachfrage in der Chemie- und Petrochemieindustrie zu decken. Unterstützt wird dieses Wachstum durch die zunehmende Industrialisierung im asiatisch-pazifischen Raum, wo komplexe chemische Prozesse Hochleistungsmaterialien erfordern. Darüber hinaus macht die Fähigkeit von Rohren der Güteklasse 825, extremen Betriebsbedingungen standzuhalten, ohne Kompromisse bei Sicherheit oder Effizienz einzugehen, sie zu einer bevorzugten Wahl für Neuinstallationen.

- Nach Außendurchmesser

Basierend auf dem Außendurchmesser ist der Markt für plattierte Rohre in die Segmente 4–12 Zoll, 12–24 Zoll, 24–48 Zoll, 48–60 Zoll und 60–120 Zoll unterteilt. Das Segment 24–48 Zoll dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf den weitverbreiteten Einsatz in mittelgroßen bis großen Industriepipelines und Offshore-Projekten zurückzuführen ist. Diese Größen eignen sich aufgrund ihres optimalen Verhältnisses von Durchflusskapazität und Installationsmöglichkeit besonders für den Transport von Kohlenwasserstoffen, Chemikalien und Hochdruckdampf. Die weite Verbreitung wird zudem durch internationale Normen unterstützt, die diese Durchmesser für Industrie- und Versorgungsleitungen vorschreiben. Die Verfügbarkeit kundenspezifischer Größen innerhalb dieses Bereichs erhöht die Attraktivität für Ingenieure und Projektplaner zusätzlich.

Das Segment der Rohre mit einem Durchmesser von 48 bis 60 Zoll wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in großangelegte Energie- und Wasserinfrastrukturprojekte. So hat Tenaris beispielsweise 48- bis 60-Zoll-Rohre mit Mantel für mehrere Hochdruck-Ölpipelines in den USA und im Nahen Osten geliefert und damit eine starke industrielle Akzeptanz demonstriert. Das Wachstum wird zudem durch den Ausbau von Pipeline-Netzen begünstigt, der Hochleistungs-Durchflusssysteme erfordert, die Reibungsverluste reduzieren und die Betriebseffizienz verbessern.

- Nach Wandstärke

Basierend auf der Wandstärke ist der Markt für plattierte Rohre in die Segmente 3–6 mm, 6–18 mm, 18–36 mm, 36–60 mm und 60–120 mm unterteilt. Das Segment 18–36 mm dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine breite Anwendung in der Chemie-, Energie- sowie Öl- und Gasindustrie zurückzuführen ist. Diese Wandstärke bietet ein optimales Verhältnis zwischen Druckbeständigkeit und Materialkosten und ermöglicht so langfristige Zuverlässigkeit unter hohen Betriebsbedingungen. Die Industrie bevorzugt diese Wandstärke für Pipelines, die korrosive Flüssigkeiten transportieren, wo mechanische Festigkeit und Haltbarkeit entscheidend sind. Die Dominanz dieses Segments wird durch die stetige Nachfrage aus etablierten Märkten in Nordamerika und Europa gestützt, wo Infrastrukturstandards diese Spezifikation begünstigen.

Das Segment mit Wandstärken von 36–60 mm wird voraussichtlich von 2026 bis 2033 das stärkste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz in Hochdruck- und Tiefseeanwendungen. Vallourec liefert beispielsweise 36–60 mm dicke, plattierte Rohre für Offshore-Ölfelder, wo eine hohe strukturelle Integrität unter extremen Umweltbedingungen unerlässlich ist. Das Wachstum dieses Segments wird zudem durch steigende Arbeitsschutzbestimmungen und den Bedarf an verbesserter Korrosionsbeständigkeit begünstigt, was den Einsatz dickwandigerer Rohre in neuen Projekten fördert.

Regionale Analyse des Marktes für plattierte Rohre

- Nordamerika dominierte den Markt für plattierte Rohre mit dem größten Umsatzanteil von über 42 % im Jahr 2025, angetrieben durch eine weit fortgeschrittene Industrialisierung, etablierte Öl- und Gas- sowie Chemiesektoren und zunehmende Investitionen in die Modernisierung der Infrastruktur.

- Verbraucher und Industrieunternehmen in der Region schätzen die Zuverlässigkeit, Korrosionsbeständigkeit und Langlebigkeit von plattierten Rohren für kritische Anwendungen wie Offshore-Pipelines, Kraftwerke und chemische Verarbeitungsanlagen.

- Diese weitverbreitete Anwendung wird zudem durch strenge Sicherheitsstandards, technologische Fortschritte bei Klebe- und Beschichtungstechniken sowie eine starke Nachfrage aus industriellen Instandhaltungs- und Sanierungsprojekten unterstützt, wodurch sich plattierte Rohre in der Region als bevorzugte Lösung etablieren.

Einblick in den US-Markt für plattierte Rohre

Der US-amerikanische Markt für plattierte Rohre erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die Nachfrage nach Hochleistungspipelines in der Öl- und Gas-, Chemie- und Energiebranche. Die Verwendung metallurgisch gebundener und schweißplattierter Rohre nimmt aufgrund ihrer Korrosionsbeständigkeit, ihrer hohen Drucktoleranz und ihrer Fähigkeit, aggressive Medien sicher zu transportieren, zu. Staatliche Vorschriften und Industriestandards, die die langfristige Zuverlässigkeit der Infrastruktur fördern, treiben das Marktwachstum zusätzlich an. Darüber hinaus begünstigen Investitionen in den Ausbau von Pipelines, die Modernisierung von Raffinerien und petrochemische Anlagen die zunehmende Beliebtheit fortschrittlicher plattierter Rohrlösungen.

Einblick in den europäischen Markt für plattierte Rohre

Der europäische Markt für plattierte Rohre wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Industrialisierung, strenge Umwelt- und Sicherheitsvorschriften sowie der Bedarf an korrosionsbeständigen und hochfesten Rohrleitungslösungen. In Ländern wie Deutschland, Frankreich und Italien ist ein verstärkter Einsatz plattierter Rohre in der chemischen Industrie, der Energieerzeugung und bei Offshore-Anwendungen zu beobachten. Die europäische Industrie legt Wert auf Langlebigkeit und lange Lebensdauer und fördert daher den Einsatz metallurgisch gebundener und schweißplattierter Rohre. Die Integration plattierter Rohre in Neuinstallationen und Sanierungsprojekte trägt zusätzlich zum Wachstum in der Region bei.

Einblick in den britischen Markt für plattierte Rohre

Der Markt für plattierte Rohre in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage aus der Öl- und Gasindustrie, von Kraftwerken und der chemischen Industrie. Industrieunternehmen in der Region legen zunehmend Wert auf Korrosionsbeständigkeit, Hochdruckbeständigkeit und reduzierte Wartungskosten, wodurch plattierte Rohre zu einer attraktiven Lösung werden. Die Modernisierungsinitiativen der britischen Industrie und die wachsenden Infrastrukturprojekte stimulieren weiterhin die Nachfrage nach Hochleistungsrohrleitungslösungen wie schweißplattierten und mechanisch ausgekleideten Rohren.

Einblick in den deutschen Markt für plattierte Rohre

Der Markt für plattierte Rohre in Deutschland dürfte aufgrund zunehmender Industrieautomatisierung, des Wachstums im Energiesektor und strenger Sicherheits- und Qualitätsstandards ein beachtliches jährliches Wachstum verzeichnen. Deutsche Industrien bevorzugen metallurgisch geklebte und schweißplattierte Rohre für Anwendungen in der Chemie-, Energie- und Petrochemiebranche, die hohe Zuverlässigkeit erfordern. Der Fokus auf Langlebigkeit, Betriebseffizienz und umweltfreundliche Materialien fördert die zunehmende Verwendung plattierter Rohre sowohl im Fertigungs- als auch im Baugewerbe.

Einblick in den asiatisch-pazifischen Markt für plattierte Rohre

Der Markt für plattierte Rohre im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die Expansion der Öl-, Gas- und Chemieindustrie sowie der zunehmende Infrastrukturausbau in Ländern wie China, Japan und Indien. Der Fokus der Region auf intelligente Fertigung, Energieeffizienz und industrielle Modernisierung fördert die zunehmende Verbreitung plattierter Rohre. Darüber hinaus trägt die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Komponenten und Systeme plattierter Rohre zu deren Erschwinglichkeit und Verfügbarkeit bei und ermöglicht so einen breiten Einsatz im Wohn-, Gewerbe- und Industriesektor.

Einblick in den japanischen Markt für plattierte Rohre

Der japanische Markt für plattierte Rohre gewinnt aufgrund des fortschrittlichen Fertigungssektors des Landes, des Fokus auf hochwertige Materialien und der Modernisierung der Energieinfrastruktur an Dynamik. Der japanische Markt legt Wert auf Korrosionsbeständigkeit, Betriebssicherheit und lange Lebensdauer, was die Verwendung metallurgisch gebundener und mechanisch ausgekleideter Rohre vorantreibt. Die industrielle Modernisierung und die Integration von Hochleistungsrohrleitungslösungen in Kraftwerken und Chemieanlagen beflügeln das Wachstum.

Einblick in den chinesischen Markt für plattierte Rohre

Der chinesische Markt für plattierte Rohre wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Urbanisierung, die industrielle Expansion und die steigende Nachfrage in der Öl- und Gas-, Chemie- und Energieerzeugungsbranche zurückzuführen. In China werden metallurgisch geklebte und schweißplattierte Rohre aufgrund ihrer Langlebigkeit, Kosteneffizienz und Kompatibilität mit großtechnischen Industrieprojekten verstärkt eingesetzt. Staatliche Initiativen zur Förderung der Infrastrukturentwicklung und der Arbeitssicherheit sowie die starke inländische Fertigungsindustrie sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von plattierten Rohren

Die Branche der plattierten Rohre wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Japan Steel Works, LTD. (Japan)

- NobelClad (USA)

- FTV Proclad International Ltd (UK)

- Inox Tech (Indien)

- Tenaris (Luxemburg)

- Eisenbau Krämer GmbH (Deutschland)

- EEW GROUP (Deutschland)

- IODS Pipeclad (US)

- H. Butting GmbH & Co. KG (Deutschland)

- Cladtek Holdings Pte Ltd. (Singapur)

- Gieminox Tectubi Raccordi (Italien)

- Canadoil Forge Ltd. (Kanada)

- Jiuli Group Co., Ltd. (China)

- Precision Castparts Corp. (USA)

- Guangzhou Pearl River Petroleum Steel Pipe Co., Ltd (China)

Neueste Entwicklungen auf dem globalen Markt für plattierte Rohre

- Im November 2025 erweiterte die BUTTING Group ihre globale Präsenz durch die Eröffnung einer neuen nordamerikanischen Zentrale und ihrer ersten US-amerikanischen Produktionsstätte für plattierte Rohre in Loxley, Alabama. Ziel ist es, die Lieferfähigkeit zu verbessern und die Lieferzeiten für die Energie-, Chemie- und Industriebranche zu verkürzen. Dieser strategische Schritt ermöglicht es dem Unternehmen, Hochleistungs-Plattierungsrohre lokal zu liefern und so die steigende Nachfrage nach korrosionsbeständigen und langlebigen Lösungen zu decken. Die Produktionsstätte steigert die betriebliche Effizienz von Branchen, die auf langlebige Rohrleitungen angewiesen sind, wie beispielsweise die Öl- und Gasindustrie sowie die chemische Verarbeitung. Durch die lokale Produktion kann BUTTING Produkte zudem besser an regionale Standards und industrielle Anforderungen anpassen. Diese Expansion stärkt die Wettbewerbsposition des Unternehmens in Nordamerika und untermauert seine globale Wachstumsstrategie.

- Im Mai 2025 brachte NobelClad explosionsgeschweißte Plattierungsplatten der nächsten Generation für Unterwasserpipelines auf den Markt. Diese Platten bieten überlegene Korrosionsbeständigkeit und verlängerte Lebensdauer unter den rauen Bedingungen der Tiefsee. Betreiber profitieren von sichereren und zuverlässigeren Pipelines, die hohem Druck, aggressiven Chemikalien und salzhaltigen Umgebungen standhalten. Die Innovation unterstützt den Ausbau der Offshore-Öl- und -Gas- sowie der Unterwasserenergieinfrastruktur. Dank verbesserter Verbindungstechnologie reduzieren die Plattierungsplatten das Risiko von Betriebsstörungen und Wartungsstillständen. Die Markteinführung spiegelt den Trend zu leistungsstarken und langlebigen Werkstoffen wider, die Sicherheit, Effizienz und Wirtschaftlichkeit in anspruchsvollen industriellen Anwendungen optimieren.

- Im März 2025 modernisierte JSW Steel seine Fertigungskapazitäten für plattierte Rohre, um die Haftfestigkeit, die Produktionseffizienz und die Gesamtqualität für anspruchsvolle Energieinfrastrukturprojekte zu verbessern. Dies ermöglicht die Herstellung mechanisch robuster und zuverlässiger Rohre für kritische Anwendungen. Die Verbesserungen erfüllen die strengen Standards der Offshore-Öl- und Gas-, Chemie- und Energiebranche, wo Korrosionsbeständigkeit und Hochdruckbeständigkeit unerlässlich sind. Die Fertigungsmodernisierung steigert zudem den Output und verkürzt die Produktionsvorlaufzeiten, wodurch die Marktreaktionsfähigkeit verbessert wird. Durch die Stärkung der mechanischen Integrität plattierter Rohre unterstützt JSW eine längere Lebensdauer, reduziert Betriebsrisiken und eine stärkere Akzeptanz in Großprojekten. Diese Initiative positioniert das Unternehmen als einen wichtigen Anbieter fortschrittlicher Rohrleitungslösungen auf dem globalen Markt.

- Im Februar 2025 präsentierte die BUTTING Group verbesserte, mechanisch ausgekleidete Rohre, die speziell für Chemieanlagen entwickelt wurden, die korrosive Medien unter hohem Druck verarbeiten. Sie gewährleisten eine höhere Beständigkeit gegen chemische Angriffe und eine verbesserte Betriebssicherheit. Diese Rohre ermöglichen einen kontinuierlichen Industriebetrieb mit minimalem Wartungsaufwand und reduzierten Ausfallzeiten. Durch die Eignung für hohe Drücke und aggressive chemische Bedingungen erfüllt die Innovation die hohen Anforderungen moderner Chemie- und Petrochemieanlagen. Aufgrund ihrer Kosteneffizienz und langen Lebensdauer wird eine schnelle Verbreitung der mechanisch ausgekleideten Rohre erwartet. Diese Entwicklung stärkt die Position von BUTTING als Anbieter spezialisierter, leistungsstarker Rohrleitungslösungen für anspruchsvolle Industrieumgebungen.

- Im Januar 2025 führte JSW Steel strategische Modernisierungen seiner Fertigungsprozesse für plattierte Rohre durch. Ziel war die Verbesserung der Haftfestigkeit, der Produktionseffizienz und der Produktqualität für anspruchsvolle Energieinfrastrukturprojekte. Dadurch kann das Unternehmen hochbelastbare und zuverlässige Rohrleitungslösungen anbieten. Die Modernisierungen decken den steigenden Bedarf der Industrie an korrosionsbeständigen und hochfesten Werkstoffen für Offshore- und Onshore-Öl- und Gaspipelines sowie für Anwendungen in Chemie- und Kraftwerken. Dank erweiterter Produktionskapazitäten kann JSW zudem engere Liefertermine einhalten und gleichzeitig strenge Qualitätsstandards gewährleisten. Diese Initiative trägt zu einer längeren Lebensdauer bei, reduziert Ausfallrisiken und bietet Kunden Vorteile hinsichtlich der betrieblichen Effizienz. Die Modernisierung stärkt die Wettbewerbsfähigkeit von JSW auf dem globalen Markt für plattierte Rohre und erweitert den Marktanteil in wichtigen Industriesektoren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.