Global Clinical Oncology Next Generation Sequencing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.04 Billion

USD

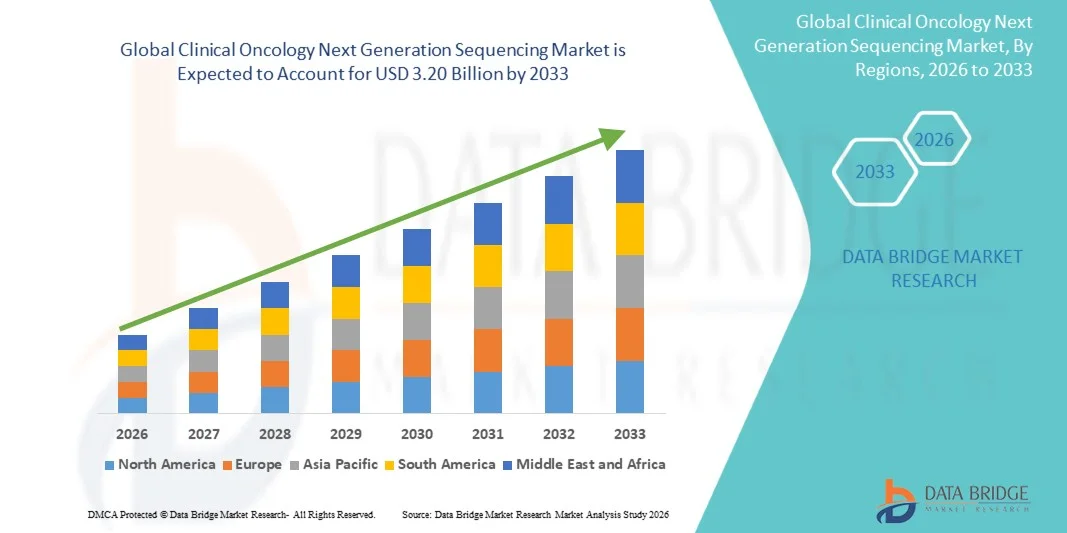

3.20 Billion

2025

2033

USD

1.04 Billion

USD

3.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 3.20 Billion | |

| % | |

|

Global Clinical Oncology Next Generation Sequencing Market Segmentation, By Technology (Whole Genome Sequencing, Whole Exome Sequencing, Targeted Sequencing and Resequencing), Workflow (NGS Pre-Sequencing, NGS Sequencing und NGS Data Analysis), Anwendung (Screening, Companion Diagnostics, and Others), End User Clinic (Hos Capital Trends

Klinische Onkologie nächste Generation SequenzierungsmarktÜberblick

Die klinische Onkologie Next Generation Sequencing Market wurde auf1,04 Milliarden USD in 2025und wird zu erreichen3,20 Milliarden USD bis 2033, in einemCAGR von 15,10% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Annahme von Präzisions-Onkologie-Ansätzen, schnelle Fortschritte bei der Sequenzierung (NGS) der nächsten Generation und die wachsende Nachfrage nach personalisierten Krebsdiagnostik- und Behandlungsstrategien getrieben wird. Die weltweite Verbreitung von Krebsprävalenz und die Notwendigkeit einer frühzeitigen, präzisen Tumorprofilierung beschleunigen den Einsatz von NGS-basierten klinischen Onkologielösungen im Gesundheitswesen.

Die zunehmende Integration der genomischen Sequenzierung in die Routine-Klinik-Onkologie-Praxis, kombiniert mit sinkenden Sequenzierungskosten und verbesserten Bioinformatik-Fähigkeiten, ermöglicht eine breite Akzeptanz von NGS-Plattformen. Krankenhäuser, Krebsforschungsinstitute und diagnostische Labore nutzen zunehmend NGS für Tumor-Mutations-Profiling, flüssige Biopsie-Analyse und Biomarker-Entdeckung. Darüber hinaus sind expandierende Anwendungen in gezielter Therapieauswahl, Immunonkologie und minimaler Resterkrankung (MRD)-Erkennung eine weitere Markterweiterung. Wachsende Regierungsinitiativen zur Unterstützung von Präzisionsmedizinprogrammen und groß angelegten Krebsgenomikprojekten tragen ebenfalls zum schnellen Wachstum des Klinischen Onkologie-Nachfolgenmarkts der Generation bei.

Trends und Einblicke

- Nordamerika dominierte den klinischen Onkologie Next Generation Sequencing Market mit dem größten Umsatzanteil von 39,62% im Jahr 2025, unterstützt durch fortgeschrittene genomische Forschungsinfrastruktur, starke Investitionen in Präzisions-Onkologie, weit verbreitete Einführung von sequencing (NGS) Technologien der nächsten Generation und die Präsenz führender Biotechnologie- und Pharmaunternehmen.

- Das Segment Companion Diagnostics dominierte den Markt mit einem Anteil von 48,15% im Jahr 2025, angetrieben durch starke Integration von NGS in gezielte Therapieentwicklung und Präzisions-Onkologie-Behandlungsauswahl.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 11,3% von 2026 bis 2033 sein, die durch den Ausbau der Krebsdiagnostik-Infrastruktur, die Steigerung der Gesundheits-Investitionen, die steigende Annahme von Präzisionsmedizin und die wachsende genomische Forschungsaktivitäten in China, Indien, Japan und Südkorea gefördert wird.

- Das NGS Data Analysis Workflow-Segment ist die am schnellsten wachsende Kategorie, die eine CAGR von 11,8% registriert und die steigende Nachfrage nach bioinformatischen Plattformen, AI-getriebener genomischer Interpretation und Cloud-basierten Sequenzierungs-Datenverarbeitungslösungen widerspiegelt.

- Das Anwendungssegment Companion Diagnostics dominiert den Markt mit einem Umsatzanteil von 41.27% im Jahr 2025, unterstützt durch die zunehmende Verwendung genomischer Tests zur Therapieauswahl, personalisierter Krebsbehandlung und gezielter Arzneimittelentwicklung.

- Das Segment Laboratories entfiel auf den größten Endverbraucheranteil von 46,35 % im Jahr 2025, der durch hohe Probenverarbeitungsmengen, fortgeschrittene Sequenzierungsinfrastruktur und zunehmende Integration von Onkologie-Testdiensten angetrieben wurde.

- Das Segment Whole Exome Sequencing (WES) zeigt ein starkes Wachstum aufgrund seiner Fähigkeit, Protein-Coding-Regionen des Genoms effizient zu analysieren, wodurch es für Krebs-Mutation Profiling und klinische Forschungsanwendungen gut geeignet ist.

- Das Anwendungssegment Screening ist ein wichtiger Wachstumsbereich, unterstützt durch die zunehmende Einführung von Frühkrebs-Erkennungsprogrammen, die Ausweitung von genomischen Screening-Initiativen auf die Bevölkerung und das zunehmende Bewusstsein für präventive Onkologie-Diagnostik.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.04 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.20 Milliarden

- Prognose CAGR (2026–2033): 15,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Klinische Onkologie Next Generation Sequencing MarketSegment

|

Attribute |

Klinische Onkologie nächste Generation SequenzierungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Illumina Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Präzisions-Onkologie und der personalisierten Krebsbehandlung · Rising Adoption von NGS in flüssiger Biopsie und frühe Krebserkrankung · Wachsende Integration von AI-Driven Genomic Data Analysis und Cloud-basierten NGS Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Klinische Onkologie nächste Generation Sequenzierung Markttrends

Trend: Erweiterung der Annahme von Präzisions-Onkologie und Genomisch-getriebener Krebsbehandlung

Der globale Markt für klinische Onkologie Next Generation Sequencing (NGS) zeigt durch den zunehmenden Wandel in Richtung Präzisions-Onkologie und genomischer Krebsdiagnostik ein starkes Wachstum. Klinische Onkologie NGS ermöglicht umfassende Tumorprofilierung, so dass Kliniker handlungsfähige Mutationen identifizieren, gezielte Therapien führen und die Behandlungsergebnisse verbessern. Die steigende globale Krebsbelastung, die zunehmende Verfügbarkeit von Begleitdiagnostik und die zunehmende Nutzung von Multi-Gen-Panels in der klinischen Praxis beschleunigen die Adoption in Krankenhäusern und diagnostischen Labors. Darüber hinaus verbessern die Fortschritte bei der Hochdurchsatz-Sequenzierung, der Einzell-Genomik und der AI-gestützten Varianten-Interpretation die Diagnosegenauigkeit und reduzieren die Turnaround-Zeiten für die Krebs-Genomtests.

Klinische Onkologie nächste Generation Sequenzierung Marktdynamik

Key Market Driver: Steigende Nachfrage nach personalisierter Krebstherapie und Biomarker-Guided Treatment

Ein wichtiger Treiber des Marktes für Klinische Onkologie NGS ist die zunehmende Nachfrage nach personalisierter Krebstherapie auf Basis genomischer Profilierung. Laut der Weltgesundheitsorganisation ist Krebs eine der führenden Ursachen für die Mortalität weltweit, mit Millionen neuer Fälle, die jährlich diagnostiziert werden und die Notwendigkeit einer genaueren und effektiveren Behandlungsstrategien treiben.

Die Sequenzierung der nächsten Generation spielt eine entscheidende Rolle bei der Identifizierung von genetischen Mutationen, Tumorheterogenität und Resistenzmechanismen, wodurch Onkologen gezielte Therapien und Immuntherapien effektiver auswählen können. Pharmazeutische Unternehmen integrieren NGS zunehmend in klinische Studien zur Entdeckung von Biomarkern und zur Schichtung von Patienten. Darüber hinaus unterstützt die Ausweitung der Erstattung für genomische Tests in entwickelten Regionen wie Nordamerika und Europa eine breitere klinische Adoption. Die zunehmende Implementierung von Begleitdiagnostik neben gezielten Onkologie-Medikamenten verstärkt die Rolle von NGS in der modernen Krebsversorgung.

Key Restraint/Challenge: Hohe Kosten für Sequenzierung und komplexe Bioinformatik Interpretation

Eine große Herausforderung im globalen Markt für klinische Onkologie NGS sind die hohen Kosten, die mit Sequenzierungs-Workflows, spezialisierten Instrumenten, Reagenzien und Datenanalyse-Infrastruktur verbunden sind. Die klinische Sequenzierung erfordert fortschrittliche Plattformen, Qualitätskontrollsysteme und Fachkompetenz der Bioinformatik, um groß angelegte genomische Datensätze zu interpretieren. Die Komplexität der Varianteninterpretation und mangelnde standardisierte analytische Rahmenbedingungen können zu einer Variabilität in der klinischen Berichterstattung führen. Darüber hinaus stehen kleinere Krankenhäuser und Labore in Schwellenländern oft vor finanziellen Zwängen, die die Einführung fortschrittlicher NGS-Technologien begrenzen. Begrenzte Erstattungsrichtlinien in bestimmten Regionen und die Notwendigkeit von kontinuierlichen Software- und Hardware-Upgrades erhöhen die Betriebskosten weiter und schaffen Hindernisse für die weit verbreitete Umsetzung.

Key Market Opportunity: Integration von künstlicher Intelligenz und Cloud-basierter Genomic Analytics

Die Integration der künstlichen Intelligenz (KI), des maschinellen Lernens und der Cloud-basierten Bioinformatik-Plattformen bietet eine bedeutende Chance für den klinischen Onkologie-NGS-Markt. AI-powered-Tools können genomische Sequenzen schnell analysieren, klinisch relevante Mutationen identifizieren und bei der Vorhersage der Therapiereaktion helfen, die Diagnoseeffizienz deutlich zu verbessern. So übernehmen führende Genomunternehmen zunehmend Cloud-basierte Sequenzierungsplattformen, um eine Echtzeit-Zusammenarbeit zwischen Forschungseinrichtungen, Krankenhäusern und Pharmaunternehmen zu ermöglichen. Multi-Omics-Integration – Kombination von Genomik, Transkriptomik und Proteomik – erhöht die Krebsbiomarker-Erkennung weiter und ermöglicht eine tiefere Tumorcharakterisierung.

Darüber hinaus erweitern groß angelegte nationale genomische Initiativen wie bevölkerungsbasierte Krebssequenzierungsprogramme in Nordamerika, Europa und Asien-Pazifik das klinische Nutzen von NGS. Zunehmende Investitionen in die Präzisionsmedizin, die zunehmende Einführung flüssiger Biopsietechnologien und die zunehmende Nutzung von AI-getriebenen diagnostischen Pipelines werden voraussichtlich im gesamten Prognosezeitraum erhebliche Wachstumschancen für den NGS-Markt Klinische Onkologie schaffen.

Klinische Onkologie nächste Generation Sequencing Market Scope

Der Markt für Klinische Onkologie Next Generation Sequencing wird auf Basis von Technologie, Workflow, Applikation und Endbenutzer segmentiert.

- Von der Technik

Auf der Grundlage der Technik wird der Klinische Onkologie Next Generation Sequencing Market in ganz genomische Sequenzierung, Ganzes Exome Sequencing, Targeted Sequencing und Resequencing segmentiert. Das Segment Targeted Sequencing dominierte den Markt mit einem Anteil von 46,82% im Jahr 2025, aufgrund seiner hohen Genauigkeit, niedrigere Sequenzierungskosten, schnellere Turnaround-Zeit und starkem klinischen Nutzen in der Onkologie-Diagnostik. Es ist weit verbreitet, um handlungsfähige Krebsmutationen zu identifizieren und die Auswahl der Präzisionstherapie in Routine-Klinik-Workflows zu leiten. Die zunehmende Akzeptanz in der Begleitdiagnostik und der biomarkerbasierten Behandlungsplanung verstärkt die Dominanz. Krankenhäuser und diagnostische Labore bevorzugen gezielte Panels durch reduzierte Datenkomplexität und schnellere Interpretation. Die steigende Nachfrage nach kosteneffizienten Krebstests in entwickelten und aufstrebenden Märkten unterstützt auch das Segmentwachstum. Darüber hinaus nutzen Pharmaunternehmen zunehmend gezielte Sequenzierung in Drogenentwicklungsprogrammen. Eine starke Integration mit NGS-basierten Diagnose-Kits verbessert die klinische Adoption. Die Erweiterung der Onkologie-Testvolumina weltweit verstärkt ihre führende Position.

Das Ganze Genom-Sequencing-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach umfassenden genomischen Profiling in komplexen und seltenen Krebsfällen getrieben wird. Es ermöglicht eine vollständige Analyse von Codierungs- und Nichtcodierungsbereichen und verbessert die Genauigkeit der Mutationserkennung. Die Senkung der Sequenzierungskosten und die Verbesserung der Bioinformatik-Infrastruktur beschleunigen die Adoption. Der zunehmende Einsatz in Forschungseinrichtungen und Krebsgenomikprojekten unterstützt den Ausbau. Der Fokus auf personalisierte Medizin ist die weitere Nachfrage. Die Integration mit KI-basierten genomischen Interpretationstools verbessert die Effizienz. Die Ausweitung klinischer Studien mit genomischer Sequenzierung erhöht die Auslastung. Regierungsfinanzierte genomische Programme unterstützen ebenfalls die Adoption. Die zunehmende Notwendigkeit einer tieferen Tumorprofilierung ist ein wichtiger Wachstumstreiber.

- Durch den Workflow

Auf Basis des Workflows wird der Klinische Onkologie Next Generation Sequencing Market in NGS Pre-Sequencing, NGS Sequencing und NGS Data Analysis segmentiert. Das Segment NGS Sequencing dominierte den Markt mit einem Anteil von 42,37% im Jahr 2025, da seine zentrale Rolle bei der Generierung von hochdurchsatzgenomischen Daten für Onkologie-Anwendungen. Es ist weit verbreitet in klinischen Labors und Krankenhäusern für die Tumorprofilierung und Mutationserkennung eingesetzt. Kontinuierliche Fortschritte in Sequenzierungsplattformen verbessern Geschwindigkeit und Genauigkeit. Hohe Adoption in Routine-Diagnostik-Workflows unterstützt Segmentführung. Die starke Nachfrage nach skalierbaren Sequenziersystemen verstärkt das Wachstum. Die zunehmende Integration mit automatisierten Laborsystemen verbessert die Effizienz. Pharmaunternehmen verlassen sich stark auf Sequenzierungsausgänge zur Biomarker-Identifizierung. Die weltweite Krebsbelastung zu erhöhen, treibt Testvolumina an. Die Erweiterung der Infrastruktur in der Molekulardiagnostik verstärkt die Annahme.

Das Segment NGS Data Analysis wird von 2026 bis 2033 bei der schnellsten CAGR von 11,2% wachsen, was durch steigende Komplexität genomischer Datensätze, die durch Sequenzierungsplattformen erzeugt werden, bedingt ist. Die zunehmende Nachfrage nach KI- und maschinell lernbasierten Interpretationstools erhöht das Wachstum. Cloud-basierte Bioinformatik-Lösungen verbessern die Zugänglichkeit und Skalierbarkeit. Der wachsende Bedarf an klinischen Entscheidungshilfen in Echtzeit unterstützt die Adoption. Die Erweiterung von Präzisions-Onkologie-Programmen erfordert fortschrittliche Analyse-Tools. Die Zusammenarbeit zwischen Bioinformatikfirmen und Krankenhäusern beschleunigen den Einsatz. Die zunehmende Nutzung automatisierter Varianten-Interpretationssysteme erhöht die Effizienz. Das Wachstum der Multi-Omics-Integration unterstützt die Expansion weiter. Die Nachfrage nach schneller und genauer Berichterstattung ist ein wichtiger Wachstumstreiber.

- Anwendung

Auf Basis der Anwendung wird der Klinische Onkologie Next Generation Sequencing Market in Screening, Companion Diagnostics und andere segmentiert. Das Segment Companion Diagnostics dominierte den Markt mit einem Anteil von 48,15% im Jahr 2025, angetrieben durch starke Integration von NGS in gezielte Therapieentwicklung und Präzisions-Onkologie-Behandlungsauswahl. Es spielt eine entscheidende Rolle bei der Identifizierung von Patienten, die für bestimmte Krebstherapien geeignet sind. Pharmaunternehmen hängen zunehmend von Begleitdiagnostik bei klinischen Studien ab. Regulatorische Zulassungen für gezielte Medikamente erhöhen die Nachfrage. Hohe Adoption in personalisierten Krebsbehandlung Workflows unterstützt Dominanz. Die starke Zusammenarbeit zwischen Diagnostikfirmen und Pharmaunternehmen beschleunigt das Wachstum. Die zunehmende Prävalenz gezielter Onkologie-Medikamente verstärkt den Gebrauch. Krankenhäuser verwenden häufig Begleitdiagnostik für die Behandlungsplanung. Die Erweiterung von biomarkerbasierten Medikamentenpipelines verstärkt die Annahme.

Das Segment Screening wird voraussichtlich bei der schnellsten CAGR von 12,0% von 2026 bis 2033 wachsen, angetrieben durch die steigende Annahme von Frühkrebs-Erkennungsprogrammen. Das zunehmende Bewusstsein für präventive Onkologie erhöht die Nachfrage. Die Expansion der flüssigen biopsybasierten Siebtechnologien beschleunigt das Wachstum. Regierungsgeführte Krebsuntersuchungsinitiativen unterstützen die Annahme. Der Fokus auf nicht-invasive diagnostische Methoden wird zunehmend genutzt. Die Früherkennung von Krebs verbessert die Überlebensergebnisse deutlich. Fortschritte in ultraempfindlichen Sequenzierungstechnologien ermöglichen eine bessere Screeninggenauigkeit. Die zunehmenden Investitionen im Gesundheitswesen in präventive Diagnostik erweitern die Reichweite. Die zunehmende Integration von NGS in Bevölkerungsgesundheitsprogramme ist ein wichtiger Treiber.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Klinische Onkologie Next Generation Sequencing Market in Krankenhäuser, Kliniken, Laboratorien und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 44,69% im Jahr 2025, aufgrund einer starken diagnostischen Infrastruktur und einem hohen Patientenzufluss für die Krebsbehandlung. Krankenhäuser dienen als primäre Zentren für Onkologie-Diagnostik und Behandlungsplanung. Die zunehmende Annahme von Präzisionsmedizin treibt die NGS-Nutzung. Starke Verfügbarkeit von molekularen diagnostischen Laboren in Krankenhäusern unterstützt Dominanz. Die Integration von NGS in klinische Onkologie-Workflows nimmt zu. Die weltweite Steigerung der Krebsbelastung erhöht die Anzahl der Krankenhaustests. Starke Erstattungsrahmen in entwickelten Regionen unterstützen die Annahme. Krankenhäuser arbeiten zunehmend mit genomischen Testanbietern zusammen. Die wachsende Nachfrage nach personalisierten Behandlungsstrategien verstärkt die Führung.

Das Segment Laboratories wird voraussichtlich die schnellste CAGR von 10,8% von 2026 bis 2033, angetrieben durch die zunehmende Auslagerung von genomischen Testdiensten. Die Erweiterung spezialisierter molekularer Diagnostiklabore unterstützt das Wachstum. Die steigende Nachfrage nach Hochleistungs-Sequencing-Diensten beschleunigt die Annahme. Kosteneffizienz zentralisierter Prüfmodelle erhöht die Nutzung. Die wachsende Investition in fortgeschrittene Sequenzierungsinfrastruktur erhöht die Kapazität. Die zunehmende Zusammenarbeit mit Krankenhäusern erweitert den Servicebedarf. Die Annahme automatisierter Sequenzierungs-Workflows verbessert die Effizienz. Der steigende Bedarf an schnelleren Turnaround-Zeiten unterstützt das Wachstum. Die Expansion von kommerziellen Genomlabors weltweit ist ein wichtiger Treiber.

Klinische Onkologie nächste Generation Sequenzierung Markt Regionale Analyse

Nordamerika dominierte den klinischen Onkologie Next Generation Sequencing Market und entfiel auf den größten Umsatzanteil39,62% in 2025, unterstützt durch fortgeschrittene genomische Forschungsinfrastruktur, starke Investitionen in die Präzisions-Onkologie, weit verbreitete Einführung von sequncing (NGS) Technologien der nächsten Generation und die Präsenz führender Biotechnologie- und Pharmaunternehmen. Die Region profitiert auch von einer robusten klinischen Testaktivität, einem starken Rückerstattungsrahmen für genomische Tests und einer zunehmenden Integration von AI-getriebenen Bioinformatik-Plattformen in der Onkologiediagnostik. Kontinuierliche Fortschritte bei der Begleitdiagnostik und der personalisierten Krebstherapie-Entwicklung stärken die Führungsposition Nordamerikas im globalen Markt.

U.S. Klinische Onkologie Next Generation Sequencing Market Insight

Der US-Klinische Onkologie der nächsten Generation sequncing Markt ist ein starkes Wachstum durch eine rasche Expansion von Präzisionsmedizinprogrammen, eine zunehmende Einführung von Tumorprofilierung in der Routine-Onkologie-Praxis und steigende Investitionen in die Krebs-Genomforschung. Führende Biotechnologie-Firmen, akademische medizinische Zentren und Pharmaunternehmen integrieren NGS aktiv in die Entwicklung von Arzneimitteln Pipelines und klinische Studien zur Biomarkeridentifizierung und Patientenschichtung. Darüber hinaus wird eine starke föderale und private Förderunterstützung für die Krebsforschung sowie eine wachsende Verfügbarkeit von FDA-genehmigten Begleitdiagnostiken die klinische Adoption in Krankenhäusern und spezialisierten Krebszentren beschleunigen.

Europa Klinische Onkologie nächste Generation Sequencing Market Insight

Der europäische klinische Onkologie-Markt der nächsten Generation ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von starken öffentlichen Gesundheitssystemen, der Erweiterung nationaler Krebsgenominitiativen und der zunehmenden Annahme von Präzisions-Onkologie-Rahmen. Länder wie Deutschland, die USA und Frankreich investieren stark in genomische Medizinprogramme und zentralisierte Krebs-Screening-Initiativen. Die Region ist auch Zeuge einer zunehmenden Zusammenarbeit zwischen akademischen Institutionen und Biotechnologie-Unternehmen für die Biomarker-Erforschung und Translational Onkologie Forschung. Die zunehmende Integration von NGS in die klinische Routinediagnostik unterstützt die Markterweiterung in ganz Europa.

U.K. Klinische Onkologie Next Generation Sequencing Market Insight

Der US-Klinische Onkologie der nächsten Generation sequncing Markt erlebt stetiges Wachstum, unterstützt durch Initiativen wie nationale Krebs sequncing Programme und zunehmende Annahme genomischer Tests im National Health Service (NHS). Das starke Forschungs-Ökosystem des Landes, kombiniert mit steigenden Investitionen in Präzisions-Onkologie und flüssige Biopsie-Technologien, ermöglicht die Früherkennung und verbesserte Behandlungsauswahl. Darüber hinaus beschleunigen Kooperationen zwischen akademischen Forschungseinrichtungen und Pharmaunternehmen Innovationen in der Krebsgenomik und der personalisierten Therapieentwicklung.

Deutschland Klinische Onkologie nächste Generation Sequencing Market Insight

Die deutsche klinische Onkologie der nächsten Generation Der Sequencing-Markt erweitert sich durch starke biomedizinische Forschungsinfrastruktur, hohe Gesundheitsausgaben und zunehmende Integration genomischer Diagnostik in Onkologie-Pfadwege stetig. Deutsche Forschungsinstitute und Krankenhäuser übernehmen aktiv NGS zur Krebssubtypklassifizierung, Therapieauswahl und Resistenzmutationserkennung. Darüber hinaus unterstützen die zunehmende Beteiligung an europäischen genomischen Forschungsnetzen und die zunehmende Investition in die digitale Gesundheitsinfrastruktur das Marktwachstum weiter.

Asien-Pazifik Klinische Onkologie Next Generation Sequencing Market Insight

Der asiatisch-pazifische klinische Onkologie der nächsten Generation sequncing Markt wird erwartet, dassschnell wachsende Region, mit einem CAGR von 11,3% von 2026 bis 2033, getrieben durch die Ausweitung der Gesundheitsinfrastruktur, steigende Krebsinzidenz und zunehmende Annahme von Präzisionsmedizin-Ansätzen. Regierungen in ganz China, Indien, Japan und Südkorea investieren stark in genomische Medizininitiativen und nationale Krebsforschungsprogramme. Die zunehmende Verfügbarkeit von kostengünstigen Sequenzierungsplattformen und die Erweiterung von klinischen Labornetzwerken beschleunigen die Adoption in der gesamten Region.

Japan Klinische Onkologie nächste Generation Sequencing Market Insight

Die japanische klinische Onkologie der nächsten Generation Sequencing-Markt zeigt durch starke staatliche Unterstützung für Krebsgenomik, fortgeschrittene Gesundheitsinfrastruktur und zunehmende Einführung personalisierter Onkologie-Behandlungen ein konsistentes Wachstum. Die japanischen Forschungseinrichtungen sind aktiv an groß angelegten genomischen Sequenzierungsprojekten beteiligt, die sich auf das Profiling von Krebsmutationen und die Entdeckung von Biomarkern konzentrieren. Zudem stärken die Integration von KI-basierten diagnostischen Werkzeugen und die Erweiterung von Präzisionsmedizinprogrammen die klinische Einführung von NGS-Technologien.

China Klinische Onkologie nächste Generation Sequencing Market Insight

Der China-Klinische Onkologie nächste Generation Sequencing-Markt wächst rasant, unterstützt durch steigende Krebsbelastung, erweitert genomische Forschungsfähigkeiten und starke staatliche Investitionen in Präzisionsmedizin Initiativen. Die zunehmende Errichtung von großen Sequenzierzentren, die wachsende Biotechnologieindustrie und die Ausweitung der Nutzung von NGS in der Krankenhaus-basierten Onkologie-Diagnostik treiben Marktwachstum. Darüber hinaus beschleunigen Kooperationen zwischen inländischen und internationalen Genomen Unternehmen den Technologietransfer und verbessern die Zugänglichkeit von fortschrittlichen Krebssequenzierungslösungen in ganz China.

Klinische Onkologie Nächste Generation Sequenzierungsmarktanteil

Die Klinische Onkologie Next Generation Sequencing Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Moog Inc. (USA)

- Dallara (Italien)

- Exail (Frankreich)

- IPG Automotive GmbH (Deutschland)

- aiMotive (Ungarn)

- VI‐grade GmbH (Deutschland)

- (Niederlande)

- Dynisma Ltd. (UK)

- Angewandte Intuition Inc. (USA)

- rFpro (rFpro Limited) (England)

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- MTS Systems Corporation (USA)

- CAE Inc. (Kanada)

- NVIDIA Corporation (USA)

- AB Dynamics PLC (US)

- Forum8 (Japan)

- Mitsubishi Precision Co., Ltd. (Japan)

- FAAC Incorporated (USA)

- Antriebssicherheit (US)

- Simtec Simulation Technology GmbH (Deutschland)

- MB Dynamics Inc. (USA)

- Sanlab Simulation (Indien)

- SimCraft (USA)

- CXC Simulationen (US)

- XPI Simulation (Vereinigtes Königreich)

- Tecknotrove Simulator Systems Pvt. Ltd. (Indien)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulatoren (Indien)

- DriveSimSolutions (USA)

- Teksim Technologies (Indien)

- iMVR Inc. (USA)

- SimXperience (USA)

Neueste Entwicklungen in der klinischen Onkologie Next Generation Sequencing Market

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung der klinischen Onkologie Next Generation Sequenzierung in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE DER NÄCHSTEN GENERATION SEQUENZIERUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE UND NÄCHSTE GENERATION SEQUENCING, NACH TECHNOLOGIE

16.1 ÜBERSICHT

16.2 Sequenzierung der nächsten Generation

16.3 VOLLSTÄNDIGE GENOMSEQUENZIERUNG

16.4 GESAMTE EXOMSEQUENZIERUNG

16.5 Gezielte Sequenzierung und erneute Sequenzierung

16.6 OMICS

17 GLOBALER MARKT FÜR DIE KLINISCHE ONKOLOGIE DER NÄCHSTEN GENERATION SEQUENZIERUNG, NACH PRODUKTEN UND DIENSTLEISTUNGEN

17.1 ÜBERSICHT

17.2 INSTRUMENTE

17.2.1 NACH PRODUKT

17.2.1.1. ARBEITSPLATZ/PLATTFORM

17.2.1.2. Sequenzer der nächsten Generation

17.2.1.2.1. AUTOMATISIERT

17.2.1.2.2. HALBAUTOMATISIERT

17.2.1.3. SONSTIGES

17.2.2 NACH TYP

17.2.2.1. HOHE SEQUENZIERUNG

17.2.2.2. NIEDRIGE SEQUENZIERUNG

17.2.3 NACH MODALITÄT

17.2.3.1. STANDALONE

17.2.3.2. Tragbare Geräte

17.2.3.3. TISCHPLATTE

17.3 VERBRAUCHSMATERIALIEN

17.3.1 DNA-FRAGMENTIERUNG, ENDREPARATUR, A-TAILING UND GRÖSSENAUSWAHL

17.3.1.1. REAGENZIEN UND KITS

17.3.1.1.1. Schnellhybridisierungs- und Waschkit

17.3.1.1.2. STANDARD-HYBRIDISIERUNGS- UND WASCHKIT

17.3.1.1.3. UNIVERSALBLOCKER

17.3.1.1.4. Methylierungserkennungssystem

17.3.1.1.5. SONSTIGES

17.3.1.2. SONSTIGES

17.3.2 BIBLIOTHEKSVORBEREITUNG

17.3.2.1. GESAMTGENOM-KITS

17.3.2.1.1.12 BEISPIEL

17.3.2.1.1.1 MIT VORBEREITUNGSPERLEN

17.3.2.1.1.2 OHNE VORBEREITUNGSPERLEN

17.3.2.1.2.24 PROBE

17.3.2.1.2.1 MIT VORBEREITUNGSPERLEN

17.3.2.1.2.2 OHNE VORBEREITUNGSPERLEN

17.3.2.1.3.96 PROBE

17.3.2.1.3.1 MIT VORBEREITUNGSPERLEN

17.3.2.1.3.2 OHNE VORBEREITUNGSPERLEN

17.3.2.2. SONSTIGES

17.3.3 EXOM-GENOMISCHE KITS

17.3.3.1.12 BEISPIEL

17.3.3.1.1. MIT VORBEREITUNGSPERLEN

17.3.3.1.2. OHNE VORBEREITUNGSPERLEN

17.3.3.2.24 PROBE

17.3.3.2.1. MIT VORBEREITUNGSPERLEN

17.3.3.2.2. OHNE VORBEREITUNGSPERLEN

17.3.3.3.96 PROBE

17.3.3.3.1. MIT VORBEREITUNGSPERLEN

17.3.3.3.2. OHNE VORBEREITUNGSPERLEN

17.3.3.3.3. SONSTIGES

17.3.4 Zielanreicherung

17.3.4.1. NACH ZIELREGION

17.3.4.1.1. 60 MB

17.3.4.1.2. 51 MB

17.3.4.1.3.39 MB

17.3.4.1.4. SONSTIGES

17.3.4.2. NACH SONDENTYP

17.3.4.2.1. Biotinylierte CRNA-Köder

17.3.4.2.2. Biotinylierte DNA-Köder

17.3.4.2.3. SONSTIGES

17.3.4.3. SONSTIGES

17.4 DIENSTLEISTUNGEN

17.4.1 Sequenzierungsdienstleistungen

17.4.1.1. RNA-Sequenzierung

17.4.1.2. Sequenzierung des gesamten Exoms

17.4.1.3. Sequenzierung des gesamten Genoms

17.4.1.4. Gezielte Sequenzierung

17.4.1.5. CHIP-SEQUENZIERUNG

17.4.1.6. DE NOVO-SEQUENZIERUNG

17.4.1.7. Methylsequenzierung

17.4.1.8. SONSTIGES

17.4.2 DATENMANAGEMENTDIENSTE

17.4.2.1. NGS-Datenanalysedienste

17.4.2.2. NGS-Datenanalysesoftware und -Workbenches

17.4.2.2.1. BIBLIOTHEKEN FÜR GENOMISCHES SCREENING

17.4.2.2.2. CRISPR-CAS9-SCREENING-BIBLIOTHEKEN

17.4.2.2.2.1 Gepoolte SGRNA

17.4.2.2.2.2 Angeordnete CRRNA

17.4.2.2.3. CRISPR-AKTIVIERUNGS-CRRNA-BIBLIOTHEKEN

17.4.2.2.3.1 GENFAMILIEN

17.4.2.2.3.2 MEDIKAMENTENBEHANDELBAR

17.4.2.2.3.3 GESAMTES MENSCHLICHES GENOM

17.4.2.2.4. RNAI-SCREENING-BIBLIOTHEKEN

17.4.2.2.4.1 SIRNA

17.4.2.2.4.2 SHRNA

17.4.2.2.4.3 Mikro-RNA

17.4.2.2.5. CDNA- UND ORF-BIBLIOTHEKEN

17.4.2.2.5.1 CCSB MENSCHLICHES ORFEOM

17.4.2.2.5.2 ORFEOM-KOLLABORATION

17.4.2.2.5.3 SÄUGETIER-GENSAMMLUNG

17.4.2.2.6. SONSTIGES

17.4.2.3. OMICS-DIENSTE

17.4.2.4. SONSTIGES

18 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, NACH SEQUENZIERUNGSTYP

18.1 ÜBERSICHT

18.2 SINGLE-READ-SEQUENZIERUNG

18.3 PAIRED-END-SEQUENZIERUNG

19 GLOBALER MARKT FÜR DIE KLINISCHE ONKOLOGIE DER NÄCHSTEN GENERATION SEQUENZIERUNG, NACH SEQUENZIERUNGSMETHODEN

19.1 ÜBERSICHT

19.2 NIEDRIGER DURCHSATZ

19.3 MITTLERER DURCHSATZ

19.4 HOHER DURCHSATZ

20 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE UND NÄCHSTE GENERATION SEQUENCING, NACH ANWENDUNG

20.1 ÜBERBLICK

20.2 PRÄZISIONSMEDIZIN GEGEN KREBS

20.3 Flüssigbiopsie

20.4 Überwachung minimaler Resterkrankungen (MRD)

20.5 Krebsimmuntherapie

20.6 SONSTIGES

21 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, NACH KREBSART

21.1 ÜBERSICHT

21.2 BRUSTKREBS

21.3 Lungenkrebs

21.4 DARMKREBS

21.5 Prostatakrebs

21.6 LEUKÄMIE

21.7 LYMPHOM

21.8 Melanom

21.9 SONSTIGES

22 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE UND NÄCHSTE GENERATION SEQUENCING, NACH ENDBENUTZER

22.1 ÜBERBLICK

22.2 KRANKENHÄUSER

22.2.1 ÖFFENTLICH

22.2.2 PRIVAT

22.3 PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN

22.3.1 KLEIN

22.3.2 MITTEL

22.3.3 GROSS

22.4 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

22.5 KLINISCHE LABORE

22.6 Staatliche Institutionen

22.7 FORENSISCHE LABORE

22.8 Vertragsforschungsorganisationen (CROS)

22.9 SONSTIGE

23 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE AUSSCHREIBUNGEN

23.3 EINZELHANDELSUMSATZ

23.4 SONSTIGES

24 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, NACH REGION

24.1 GLOBALER MARKT FÜR MEDIZINWAGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.2 NORDAMERIKA

24.2.1 USA

24.2.2 KANADA

24.2.3 MEXIKO

24.3 EUROPA

24.3.1 DEUTSCHLAND

24.3.2 FRANKREICH

24.3.3 Vereinigtes Königreich

24.3.4 ITALIEN

24.3.5 SPANIEN

24.3.6 RUSSLAND

24.3.7 TÜRKEI

24.3.8 BELGIEN

24.3.9 NIEDERLANDE

24.3.10 SCHWEIZ

24.3.11 RESTLICHES EUROPA

24.4 ASIEN-PAZIFIK

24.4.1 JAPAN

24.4.2 CHINA

24.4.3 SÜDKOREA

24.4.4 INDIEN

24.4.5 AUSTRALIEN

24.4.6 SINGAPUR

24.4.7 THAILAND

24.4.8 MALAYSIA

24.4.9 INDONESIEN

24.4.10 PHILIPPINEN

24.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

24,5 SÜDAMERIKA

24.5.1 BRASILIEN

24.5.2 ARGENTINIEN

24.5.3 RESTLICHES SÜDAMERIKA

24.6 NAHER OSTEN UND AFRIKA

24.6.1 SÜDAFRIKA

24.6.2 SAUDI-ARABIEN

24.6.3 VAE

24.6.4 ÄGYPTEN

24.6.5 ISRAEL

24.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

24.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

25 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

25.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

25.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

25.5 FUSIONEN UND ÜBERNAHMEN

25.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

25.7 ERWEITERUNGEN & PARTNERSCHAFTEN

25.8 ÄNDERUNGEN DER VORSCHRIFTEN

26 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE-SEQUENZIERUNG DER NÄCHSTEN GENERATION, SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR KLINISCHE ONKOLOGIE UND NÄCHSTE GENERATION SEQUENCING, UNTERNEHMENSPROFIL

27.1 ACT-GENOMIK

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 RESOLUTION BIOSCIENCE, INC. (AGILENT TECHNOLOGIES, INC.)

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 ILLUMINA, INC.

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27,4 BD

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 BEERENGENOMIK

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 BIO-RAD LABORATORIES, INC.

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 DNASTAR

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 EUROFINS GENOMICS

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 QIAGEN

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 CARIS LIFE SCIENCES

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 F. HOFFMANN-LA ROCHE LTD

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 THERMO FISHER SCIENTIFIC INC

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27.13 MYRIAD GENETICS, INC

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 NEUESTE ENTWICKLUNGEN

27.14 BGI

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 NEUESTE ENTWICKLUNGEN

27.15 REVVITY

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 NEUESTE ENTWICKLUNGEN

27.16 FOUNDATION MEDICINE, INC.,

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 UMSATZANALYSE

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 NEUESTE ENTWICKLUNGEN

27.17 PACBIO

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 NEUESTE ENTWICKLUNGEN

27,18 OXFORD NANOPORE TECHNOLOGIES PLC.

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 UMSATZANALYSE

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 NEUESTE ENTWICKLUNGEN

27.19 GRAPHPAD SOFTWARE, LLC,

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.2 MACROGEN, INC.

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 AZENTA LIFE SCIENCES

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27,22 TAKARA BIO INC.

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27,23 NOVOGENE CO, LTD.

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 JÜNGSTE ENTWICKLUNGEN

27,24 STANDARD BIOTOOLS INC.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 NEUESTE ENTWICKLUNGEN

27.25 CREATIVE BIOLABS

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 NEUESTE ENTWICKLUNGEN

27.26 ZYMO RESEARCH CORPORATION

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 JÜNGSTE ENTWICKLUNGEN

27.27 VERACYTE, INC

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.