Global Clinical Pharmacy Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.80 Billion

USD

19.52 Billion

2025

2033

USD

11.80 Billion

USD

19.52 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 19.52 Billion | |

| % | |

|

Global Clinical Pharmacy Services Market, Nach Funktion (Drug Therapy Monitoring, Auswahl der Drogentherapie, Management von Drogeninteraktionen, Bereitstellung von Medikamenteninformationen, Patientenmedikation, Schmerzmanagement und andere), Therapeutic Area (Cardiovascular Disorders, Oncology, Diabetes, and Mental Health Disorders), End-Users (Hospitals, Community Pharmacy, Clinics Trends und andere)

Klinische Pharmazie DienstleistungenMarktübersicht

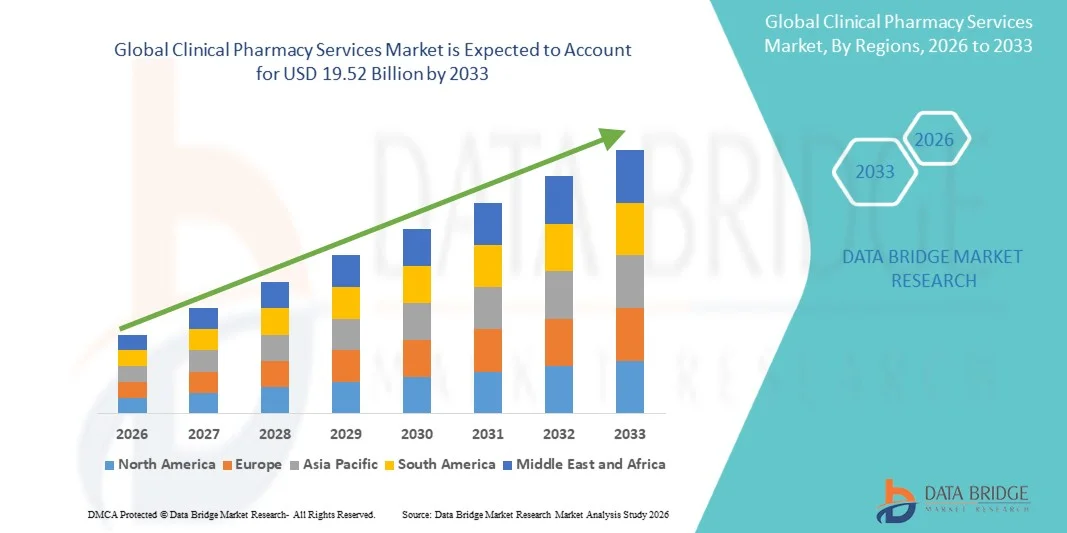

Der globale Markt für klinische Pharmazie wurde auf11,80 Mrd. USD im Jahr 2025und wird zu erreichen19,52 Milliarden USD bis 2033, in einemCAGR von 6,50% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die wachsende Prävalenz von chronischen Krankheiten, die zunehmende Konzentration auf das Medikamentenmanagement und die steigende Nachfrage nach patientenzentrierten Gesundheitsdienstleistungen in Krankenhäusern, Einzelhandels-Apotheken und Krankenpflege-Einstellungen verursacht wird.

Die steigende Belastung von Polypharmazeutika, medikamentösen Komplikationen und Krankenhausaufenthalten hat Gesundheitsdienstleister und Regulierungsbehörden ermutigt, die klinische Pharmazie-Integration innerhalb von Gesundheitssystemen zu stärken. Pharmazeuten beteiligen sich zunehmend an der therapeutischen Überwachung, der Medikamentenversöhnung, dem chronischen Krankheitsmanagement und vorbeugenden Pflegeleistungen zur Verbesserung der Behandlungsergebnisse und zur Senkung der Gesundheitskosten. Darüber hinaus unterstützen die Fortschritte in der digitalen Gesundheitsplattform, in der Telepharmazie und in der elektronischen Gesundheitsdatenintegration den Ausbau von entfernten klinischen Pharmazie-Services und kollaborativen Pflegemodellen auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Trends und Einblicke

- Nordamerika dominierte den globalen Markt für klinische Pharmazie mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke pharmakologische Integrationsprogramme und zunehmende Einführung von Medikamententherapie-Management-Services.

- Das Segment Drug Therapy Monitoring führte den Markt mit einem Anteil von 32,84% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von chronischen Krankheiten, die eine kontinuierliche Medikamentenbewertung und -optimierung erfordern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,1% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, die Erhöhung der chronischen Krankheitsprävalenz und die Erhöhung der Investitionen in die Krankenhauspharmazie Modernisierung in China, Indien und Südostasien betrieben wird.

- Patient Medication Counseling ist der am schnellsten wachsende Funktionstyp, der eine CAGR von 7,2% registriert, was das zunehmende Bewusstsein für die Einhaltung von Medikamenten und präventives Gesundheitsmanagement widerspiegelt.

- Das Segment Herz-Kreislauf-Diorder dominierte die Indikationskategorie mit einem Umsatzanteil von 36,18% im Jahr 2025, führte durch hohe globale Belastung von Bluthochdruck, Herzinsuffizienz und anderen kardiovaskulären Bedingungen, die ein langfristiges pharmakologisches Management erfordern.

- Krankenhäuser entfielen auf 57,34% des Marktes, bevorzugt durch hohe Patientenmengen, fortgeschrittene Gesundheitsinfrastruktur und starke Integration von multidisziplinären Pflegeteams.

- Das Onkologie-Segment ist die am schnellsten wachsende Indikationskategorie, mit einem CAGR von 7,5%, angetrieben durch die zunehmende Komplexität der Krebsbehandlungsregime und das steigende Auftreten von Krebs weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 11.80 Milliarden

- Voraussichtlicher Marktwert (2033): USD 19.52 Milliarden

- Prognose CAGR (2026–2033): 6,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalKlinische Pharmazie Dienstleistungen Marktsegmentierung

|

Attribute |

Klinische Pharmazie Dienstleistungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·CVS Health Corporation(US) ·Walgreens Boots Alliance, Inc.(US) ·Cencora, Inc.(US) ·McKesson Corporation(US) ·Kardinal Gesundheit(US) · Omnicell, Inc. (USA) · PipelineRx, Inc. (USA) · Tabula Rasa HealthCare, Inc. (USA) · CarepathRx Health System Solutions (US) · Option Care Health, Inc. (USA) · UnitedHealth Group Incorporated (USA) · Rite Aid Corporation (USA) · Boots UK Limited (U.K.) · LloydsPharmacy Clinical Homecare Limited (USA) · Phoenix UK (USA) · Bupa (USA) · TelNet-Rx, LLC (USA) · Hunter Pharmacy Services, Inc. (USA) · North West Telepharmacy Solutions (Kanada) · Indispensable Health, LLC (USA) |

|

Marktmöglichkeiten |

· Die Erweiterung der Telepharmazie-Plattformen schafft neue Möglichkeiten, klinische Pharmazie-Dienste anzubieten · Die zunehmende Einführung von wertebasierten Gesundheitsmodellen erhöht die Nachfrage nach pharmako-geführten Medikamententherapie-Management-Programmen · Erhöhung der Integration künstlicher Intelligenz und elektronischer Gesundheitsakte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Global Clinical Pharmacy Services Markttrends

Trend: Erweiterung der Telepharmazie und des Fernmedizinmanagements

Healthcare-Anbieter nehmen zunehmend Telepharmazie und entfernte klinische Pharmazie-Lösungen ein, um das Medikamentenmanagement, die Patientenberatung und die chronische Krankheitsüberwachung in geographisch verteilten Populationen zu verbessern. Die Integration von elektronischen Gesundheitsdaten, AI-gestützten Medikamenten-Review-Systemen und digitalen Kommunikationsplattformen ermöglicht es Apothekern, Echtzeit-Therapie-Leitungen zu liefern und gleichzeitig die Medikamentenhaftung zu verbessern und Nebenwirkungen zu reduzieren. Krankenhäuser, Einzelhandels-Apotheken- und Gesundheitsnetzwerke nutzen auch virtuelle Pharmazie-Beratungen, um die Effizienz der Belegschaft zu optimieren und den Zugang zu spezialisierten Pharma-Services zu erweitern. So erweitert die Walgreens Boots Alliance weiterhin virtuelle Gesundheits- und Pharmazie-Betreuungsinitiativen durch digitales Rezeptmanagement und Remote-Patienten-Verlobungsprogramme in den USA.

Global Clinical Pharmacy Services Marktdynamik

Key Market Driver: Steigern von chronischen Krankheiten und medizinischen Management Notwendigkeiten

Die wachsende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Atemwegserkrankungen hat die Nachfrage nach klinischen Pharmazie-Services deutlich erhöht, die sich auf die Medikamentenoptimierung und die langfristige therapeutische Überwachung konzentrierten. Healthcare-Systeme integrieren immer mehr klinische Pharmazeuten in multidisziplinäre Pflegeteams, um die Behandlungsergebnisse zu verbessern, Krankenhauszulassungen zu reduzieren und medikamentöse Komplikationen zu minimieren. Die Umstellung auf wertbasierte Healthcare-Liefermodelle beschleunigt die Einführung von Medikamententherapie-Management und patientenzentrierten pharmazeutischen Pflegeprogrammen in Krankenhäusern und Krankenpflegeeinstellungen. Zum Beispiel hat CVS Health über integrierte Gesundheitsversorgungs- und Einzelhandels-Apothekennetze pharmakologisch geführte Betreuungs- und Medikamentenmanagementdienste ausgebaut.

Key Restraint/Challenge: Mangel an klinischen Fachärzten und Regulatorischen Variabilität

Eine große Zurückhaltung auf dem globalen Markt für klinische Pharmazie ist die begrenzte Verfügbarkeit hochqualifizierter klinischer Pharmazeuten, insbesondere bei der Entwicklung von Gesundheitssystemen, in denen die Pharmazeuten-Patienten-Verhältnisse niedrig bleiben. Unterschiede in den Gesundheitswesensvorschriften, Rückerstattungsstrukturen und Praxisstandards in allen Ländern schaffen auch operative Herausforderungen für die Serviceerweiterung. Healthcare-Anbieter stehen oft vor Schwierigkeiten bei der Integration von klinischen Apothekern in bestehende Workflows, während die Verwaltung steigender Arbeitskosten, Trainingsanforderungen und digitaler Infrastrukturinvestitionen.

So hat die American Society of Health-System Pharmacists zum Beispiel Mängel bei der Personalbeschaffung im Zusammenhang mit der steigenden Nachfrage nach spezialisierten Pharmazie-Profis im Krankenhaus- und Krankenpflegebereich hervorgehoben.

Key Market Opportunity: Wachstum von AI-Enabled Medication Therapy Management Plattformen

Die Integration von künstlicher Intelligenz, prädiktiver Analytik und elektronischen Gesundheitsakten in klinische Pharmazie-Workflows stellt eine bedeutende Marktchance dar. AI-fähige Medikamententherapie-Management-Plattformen können die Wirkstoff-Interaktionsanalyse, personalisierte Behandlungsempfehlungen, Compliance-Überwachung und Echtzeit-Klinik-Entscheidungsunterstützung unterstützen. Die zunehmende Übernahme von Tele- und Cloud-basierten Healthcare-Plattformen ermöglicht auch skalierbare Fernapothekendienste, die weltweit Wachstumschancen für unterhaltsberechtigte und ländliche Gesundheitsmärkte schaffen. So fördert Oracle Health beispielsweise AI-getriebene Gesundheitsdaten und klinische Entscheidungsunterstützungsfunktionen durch integrierte elektronische Gesundheitsdaten und Pharmazie-Management-Lösungen.

Globale klinische Pharmazie Dienstleistungen Markt Scope

Der Markt für klinische Pharmazie wird auf der Grundlage von Funktion, therapeutischem Bereich und Endverbraucher segmentiert.

- Mit Simulationstyp

Auf Basis des Simulationstyps wird der globale Pharmacy Services-Markt in Festbasissimulatoren, Bewegungssimulatoren, VR/AR-fähige Simulatoren und Vollfahrzeugsimulatoren segmentiert. Das Segment Fixed-Base Simulators dominierte den Markt mit einem Anteil von 41,55% im Jahr 2025, aufgrund der Wirtschaftlichkeit, der einfachen Bereitstellung und der umfangreichen Übernahme in Fahrschulen, Automotive OEMs und Flottentrainingszentren. Diese Simulatoren werden aufgrund ihrer stabilen Architektur und ihrer geringen betrieblichen Komplexität weit verbreitet für die grundlegende Fahrerausbildung und Verhaltensbewertung eingesetzt. Sie erfordern auch eine minimale Wartung im Vergleich zu fortschrittlichen Bewegungssystemen, so dass sie sehr skalierbar für große Trainingsprogramme. Die zunehmende Integration von Softwareanalysen und Cloud-basierten Trainingsmodulen verstärkt ihre Effizienz weiter. Der begrenzte physikalische Realismus im Vergleich zu Bewegungssystemen beschränkt jedoch den Einsatz in fortschrittlichen Simulationsanwendungen. Ihre Erreichbarkeit und Zugänglichkeit machen sie weiterhin zum weltweit am weitesten verbreiteten Segment.

Das Segment VR/AR-Enabled Simulators wird mit einem CAGR von 7,0% von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach immersiven und interaktiven Trainingsumgebungen angetrieben wird. Diese Systeme bieten sehr realistische Fahrerlebnisse mit virtuellen Umgebungen, verbessern die Gefahrenwahrnehmung und Entscheidungskompetenz. Kontinuierliche Fortschritte bei VR-Headsets, Motion Tracking und Echtzeit-Rendering erhöhen die Trainingsqualität deutlich. Die Senkung der Hardwarekosten macht die Adoption über Ausbildungseinrichtungen und OEMs zugänglich. Der zunehmende Einsatz in autonomen Fahrzeugtests, Motorsporttrainings und Simulations-basierten R&D beschleunigt das Wachstum weiter. Der zunehmende Fokus auf experimentelles Lernen drängt auch die Annahme in kommerziellen und Verteidigungsanwendungen.

- Durch die Funktion

Auf Basis der Funktion wird der globale Markt für klinische Pharmazie in die Drogentherapie-Überwachung, die Auswahl der Medikamententherapie, das Management von Drogeninteraktionen, die Bereitstellung von Medikamenteninformationen, die Beratung von Patientenmedikamenten, das Schmerzmanagement und andere segmentiert. Das Segment Drug Therapy Monitoring dominierte den Markt mit einem geschätzten Anteil von 32,84% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von chronischen Krankheiten, die eine kontinuierliche Medikamentenbewertung und -optimierung erfordern. Healthcare-Anbieter setzen zunehmend auf klinische Apotheker, um die Behandlung zu überwachen, Dosierungsanpassungen zu verwalten und Nebenwirkungen zu reduzieren. Krankenhäuser und Gesundheitssysteme integrieren pharmazeutische Überwachungsprogramme, um die Patientensicherheit zu verbessern und die Rückübernahmequoten zu senken. Die zunehmende Einführung von elektronischen Gesundheitsdaten und digitalen Medikamentenverfolgungssystemen verbessert die Effizienz der Überwachung. Das Segment profitiert auch von steigender Nachfrage nach personalisierten Behandlungsplänen und multidisziplinärer Pflegekoordination. Der zunehmende Fokus auf wertbasiertes Gesundheits- und Medikamenten-Ergebnismanagement verstärkt die Dominanz dieses Segments weltweit.

Das Segment Patient Medication Counseling wird das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 bezeugen, das durch die zunehmende Sensibilisierung für die Einhaltung von Medikamenten und vorbeugendes Gesundheitsmanagement getrieben wird. Pharmakisten spielen eine wachsende Rolle bei der Ausbildung von Patienten über Drogenkonsum, Nebenwirkungen, Lebensstiländerungen und chronische Krankheitsmanagement. Die steigende Nachfrage nach ambulanten und hausbasierten Gesundheitsdiensten beschleunigt die Einführung von Beratungsprogrammen im Einzelhandel und in der Gemeinschaft. Telepharmazie-Plattformen und digitale Beratungsdienste erweitern den Zugang zu Apothekenberatungsdiensten in abgelegenen Regionen. Regierungen und Gesundheitsorganisationen fördern auch geduldig-zentrische Pflegemodelle, um die Medikamentenfehler zu reduzieren und die Behandlungsergebnisse zu verbessern. Eine zunehmende Betonung auf das Engagement von Patienten und Selbstmanagement wird erwartet, dass in diesem Segment weiterhin starkes Wachstum unterstützt wird.

- Von Therapeutic Area

Auf Basis des therapeutischen Bereichs wird der globale Markt für klinische Pharmazie zu Herz-Kreislauf-Erkrankungen, Onkologie, Diabetes und psychischen Erkrankungen segmentiert. Das Segment Herz-Kreislauf-Diorder entfiel auf den größten Marktanteil von 36,18% im Jahr 2025, aufgrund der hohen globalen Belastung von Bluthochdruck, Herzinsuffizienz und anderen kardiovaskulären Bedingungen, die eine langfristige pharmakologische Verwaltung erfordern. Klinische Pharmazeuten spielen eine wichtige Rolle bei der Medikamentenoptimierung, der Antikoagulanzüberwachung und der Prävention von medikamentösen Komplikationen bei Herzpatienten. Die steigenden Spitalisierungsraten im Zusammenhang mit Herz-Kreislauf-Erkrankungen treiben die Nachfrage nach integrierten Apotheken in Krankenhäusern und Spezialkliniken. Die zunehmende Einführung von präventiven Gesundheits- und chronischen Krankheitsmanagement-Programmen unterstützt das Marktwachstum weiter. Healthcare-Systeme betonen auch Medikamente Adhäsionsinitiativen zur Reduzierung von Notaufnahmen und Behandlungskosten. Die weit verbreitete Prävalenz von Herz-Kreislauf-Erkrankungen weltweit hält die Dominanz dieses Segments weiterhin an.

Das Onkologie-Segment soll das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033 registrieren, das von der zunehmenden Komplexität der Krebsbehandlungssysteme und der steigenden Krebserkrankung weltweit angetrieben wird. Die Onkologie-Apotheker sind zunehmend in die Chemotherapie-Management, die unterstützende Pflegeplanung, die Dosisanpassungen und die schädliche Ereignisüberwachung eingebunden. Der zunehmende Einsatz gezielter Therapien, Biologik und Immuntherapien erhöht den Bedarf an spezialisierter pharmazeutischer Expertise deutlich. Krankenhäuser und Krebszentren erweitern die Beteiligung der klinischen Pharmazie, um die Behandlungsgenauigkeit und die Patientensicherheit zu verbessern. Auch die steigenden Investitionen in die Onkologieversorgungsinfrastruktur und die personalisierte Medizin beschleunigen die Nachfrage nach Onkologie-orientierten Pharmazie-Services. Erhöhte klinische Testaktivität und unterstÃ1⁄4tzte Pflegeanforderungen werden mit einer weiteren Expansion des Kraftstoffsegments erwartet.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der globale Markt für klinische Pharmazie in Krankenhäuser, Gemeinschaftspharmazie, Kliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 57,34% im Jahr 2025, unterstützt durch hohe Patientenmengen, fortschrittliche Gesundheitsinfrastruktur und starke Integration von multidisziplinären Pflegeteams. Kliniken nutzen umfangreiche klinische Pharmazie-Services für die Medikamententherapie-Management, stationäre Medikamentenüberwachung, Infektionskontrolle und Entladungsplanung. Die zunehmende Belastung chronischer und akuter Krankheiten ist die Forderung nach pharmakologisch geführten Eingriffen, um die Patientenergebnisse zu verbessern und medikamentöse Komplikationen zu reduzieren. Krankenhäuser profitieren auch vom Zugang zu integrierten Gesundheitsinformationssystemen und spezialisierten Apothekenabteilungen. Die zunehmende regulatorische Betonung der Patientensicherheit und der Medikamentenfehlerreduktion verstärkt die Rolle von Krankenhaus-basierten klinischen Apothekern. Die konsequente Expansion von Tertiärversorgungs- und Spezialversorgungseinrichtungen weltweit unterstützt dieses Segment weiterhin in seiner Führungsposition.

Das Segment Pharmacy der Gemeinschaft wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 beobachten, das durch steigende Nachfrage nach zugänglichen primären Gesundheits- und präventiven pharmazeutischen Dienstleistungen getrieben wird. Die Pharmazeuten der Gemeinschaft bieten zunehmend chronische Krankheiten Beratung, Impfungsunterstützung, Medikamentenüberprüfungen und Fernberatungsdienste. Die Erweiterung der Einzelhandels-Apotheken- und Telekommunikationsplattformen verbessert die Zugänglichkeit des Gesundheitswesens, insbesondere in benachteiligten und ländlichen Regionen. Die Regierungen fördern auch die gemeinschaftsbasierte Gesundheitsversorgung, um den Druck auf Krankenhäuser zu reduzieren und das frühzeitige Krankheitsmanagement zu verbessern. Die Erhöhung der Verbraucherpräferenz für bequeme und personalisierte Gesundheitsdienste ist eine weitere Steigerung der Akzeptanz. Die zunehmende Rolle von Apothekern in der präventiven Pflege und Patientenerziehung wird erwartet, dass das Wachstum dieses Segments im Prognosezeitraum beschleunigt wird.

Global Clinical Pharmacy Services Markt Regionale Analyse

Nordamerika dominierte den globalen Markt für klinische Pharmazie mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke pharmakologische Integrationsprogramme und zunehmende Einführung von Medikamententherapie-Management-Services. Die Region profitiert auch von hohen Gesundheitsausgaben, einer weit verbreiteten Einführung digitaler Gesundheitstechnologien und einer günstigen regulatorischen Unterstützung für pharmakologisch geführte Patientenversorgungsprogramme. Die zunehmende Prävalenz von chronischen Krankheiten, die Ausweitung von Telepharmazie-Services und die zunehmende Betonung auf die Verringerung von medikamentösen Komplikationen treiben weiterhin das Marktwachstum in Krankenhäusern, Einzelhandels-Apotheken und Krankenpflege-Einstellungen. Steigende Fokussierung auf wertbasierte Gesundheitsversorgung und patientenzentrierte pharmazeutische Versorgung stärkt die Führungsposition Nordamerikas im globalen Markt.

US Klinische Pharmazie Dienstleistungen Markt Insight

Der US-Klinische Pharmazie-Services-Markt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von chronischen Krankheiten, der Erweiterung von Medikamententherapie-Management-Programmen und der zunehmenden Integration von Apothekern in multidisziplinäre Gesundheitsteams. Die fortschrittliche Gesundheitsinfrastruktur des Landes, zusammen mit der zunehmenden Übernahme von Telepharmazie, AI-fähige Medikamentenüberwachung und digitalen Gesundheitsplattformen, treibt die Nachfrage in Krankenhäusern, Einzelhandelspharmazeutika und Krankenpflege-Einstellungen. Darüber hinaus wird die zunehmende Betonung auf die Reduzierung von Medikamentenfehlern, die Verbesserung der Patientenergebnisse und die Senkung der Krankenhaus-Rückübernahmeraten die Einführung von klinischen Pharmazie-Services im gesamten Gesundheitssystem beschleunigen.

Europa Klinische Pharmazie Dienstleistungen Markt Einblick

Der europäische Markt für klinische Pharmazie ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, zunehmenden Fokus auf Patientensicherheit und steigender Nachfrage nach Medikamentenoptimierungsdiensten getrieben wird. Die weit verbreitete Integration von klinischen Pharmazeuten in Krankenhäusern und kommunalen Gesundheitsprogrammen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die digitale Gesundheitsinfrastruktur, verbunden mit steigender alternden Bevölkerung und chronischer Krankheitslast, erhöhen weiterhin die Einführung von klinischen Pharmazie-Diensten in ganz Europa.

U.K. Klinische Pharmazie Services Markt Insight

Der US-Klinische Pharmazie-Services-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Annahme von pharmako-geführten Pflegeprogrammen, die Ausweitung von NHS Gesundheitsinitiativen und die wachsende Nachfrage nach vorbeugenden Gesundheitsdienstleistungen. Zunehmende Investitionen in Telepharmazie-Infrastruktur und Medikamentenmanagement-Technologien tragen zur Markterweiterung bei. Darüber hinaus verbessert die Integration von digitalen Gesundheitsakten, die Unterstützung von AI-assisted klinischen Entscheidungsträgern und die Beratung von Patienten die Gesundheitseffizienz und die Stärkung der Position der USA als Schlüsselmarkt für klinische Pharmazie-Dienste.

Deutschland Klinische Pharmazie Dienstleistungen Markt Insight

Der deutsche Markt für klinische Pharmazie wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz der Pharmaindustrie und der zunehmenden Konzentration auf die Medikamentensicherheit und das chronische Krankheitsmanagement stetig. Krankenhäuser, Spezialkliniken und Gesundheitsdienstleister nutzen zunehmend klinische Pharmazie-Services zur therapeutischen Überwachung, Patientenberatung und Medikamentenoptimierung. Kontinuierliche Fortschritte bei der Digitalisierung der Gesundheitsversorgung, der elektronischen Präscribing-Systeme und der Telegesundheitstechnologien sowie der zunehmenden Betonung der patientenzentrierten Versorgung treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Klinische Pharmazie Dienstleistungen Markt Einblick

Der asiatisch-pazifische Markt für klinische Pharmazie erwartet ein rasches Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der chronischen Krankheitsprävalenz und die steigenden Investitionen im Gesundheitswesen in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Sicherheit von Medikamenten, die zunehmende Einführung von Telepharmazie-Plattformen und die steigende Nachfrage nach zugänglichen Gesundheitsdienstleistungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen staatliche Initiativen zur Modernisierung des Gesundheitswesens und die zunehmende Durchdringung digitaler Gesundheitstechnologien die Einführung des klinischen Apothekendienstes in Krankenhäusern, Einzelhandels- und Gesundheitseinrichtungen.

Japan Clinical Pharmacy Services Marktaufsicht

Der japanische Markt für klinische Pharmazie zeigt durch steigende Investitionen in fortschrittliche Gesundheitstechnologien, alterndes Bevölkerungsmanagement und Medikamentenoptimierungsprogramme ein konsequentes Wachstum. Krankenhäuser, Apotheken und Gesundheitsdienstleister übernehmen zunehmend klinische Pharmazie-Services für chronisches Krankheitsmanagement, verschreibungspflichtige Überwachung und Patientenberatung. Darüber hinaus tragen die zunehmende Integration von KI-basierten Gesundheitssystemen und der starke Fokus des Landes auf die Verbesserung der Gesundheitsqualität und der Patientensicherheit zum Marktwachstum bei.

China Clinical Pharmacy Services Market Insight

Der China-Klinik-Apothekenmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und die steigende Regierung konzentrieren sich auf die Verbesserung des Medikamentenmanagements und der Patientensicherheit. Die zunehmende Übernahme digitaler Gesundheitsplattformen, AI-gestützte Verordnungsüberwachungssysteme und Telepharmazie-Lösungen in Krankenhäusern und Einzelhandels-Apotheke-Netzwerken erhöht den Marktbedarf deutlich. Darüber hinaus stellen die zunehmende Prävalenz von chronischen Krankheiten, Gesundheitsreformen und die schnelle Modernisierung von Krankenhaus-Apothekensystemen China als einer der am schnellsten wachsenden Märkte für klinische Pharmazie-Dienste weltweit fest.

Global Clinical Pharmacy Services Marktanteil

Die Clinical Pharmacy Services-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- CVS Health Corporation (USA)

- Walgreens Boots Alliance, Inc. (USA)

- Cencora, Inc. (USA)

- McKesson Corporation (USA)

- Kardinal Health (USA)

- Omnicell, Inc. (USA)

- PipelineRx, Inc. (USA)

- Tabula Rasa HealthCare, Inc. (USA)

- CarepathRx Health System Solutions (USA)

- Option Care Health, Inc. (USA)

- UnitedHealth Group Incorporated (USA)

- Rite Aid Corporation (USA)

- Boots UK Limited (U.K.)

- LloydsPharmacy Clinical Homecare Limited (USA)

- Phoenix UK (USA)

- Bupa (USA)

- TelNet-Rx, LLC (USA)

- Hunter Pharmacy Services, Inc. (USA)

- North West Telepharmacy Solutions (Kanada)

- Indispensable Health, LLC (USA)

Aktuelle Entwicklungen im globalen Markt für klinische Pharmazie

- Im Januar 2025 kündigte Avel eCare den Erwerb von Hospital Pharmacy Management (HPM) an, um seine Fernpharmazie- und Telepharmazie-Funktionen für Krankenhäuser und Gesundheitssysteme zu erweitern. Die Akquisition stärkt die Fähigkeit von Avel eCare, Arzneimittel-Bestellung, Pharmazie-Management vor Ort und klinische Pharmazie-Support-Dienste inmitten wachsender medizinischer Personalmangel bieten. Die Entwicklung spiegelt die zunehmende Einführung von Telepharmazie- und Remote-Medikament-Management-Lösungen auf dem gesamten Markt der Pharmazie wider.

- Im Oktober 2024 hat MedAware mit dem Pharmazie-Team von Ballad Health zusammengearbeitet, um AI-powered personalisierte Medikamenten-Risiko-Monitoring-Lösungen im gesamten ländlichen Gesundheitsbereich bereitzustellen. Die Plattform ermöglicht die Echtzeit-Überwachung von medikamentösen Risiken innerhalb der Pharmazie und elektronischer Gesundheitsdatensätze, hilft Pharmazeuten, negative Drogenereignisse zu reduzieren und die Patientensicherheit zu verbessern. Diese Entwicklung unterstreicht die zunehmende Integration von KI-getriebener klinischer Entscheidungsunterstützung in Pharmazie-Dienste

- Im August 2024 hat MedAdvisor Solutions gemeinsam mit Brand Engagement Network (BEN) eine AI-getriebene Medikamentenberaterplattform für Apotheken vorgestellt. Die Lösung wurde entwickelt, um das pharmazeutische Engagement zu verbessern, die Medikamentenführung zu automatisieren und die Kundeninteraktionseffizienz durch AI-fähige Support-Tools zu verbessern. Der Start zeigt die zunehmende Rolle der digitalen Engagement- und Automatisierungstechnologien in modernen klinischen Pharmazie-Services

- Im Juli 2024 erweiterte CareCloud seine strategische Partnerschaft mit DrFirst, um die RxInform-Medikament-Akzeptanzfunktionalität in ihre Gesundheitsplattform zu integrieren. Die Verbesserung ermöglicht es Anbietern und Apothekern, das Patientenengagement zu verbessern, das Verzicht auf Rezepte zu reduzieren und die Verfügbarkeit von Medikamenten durch integrierte digitale Kommunikationstools zu verwalten. Die Initiative spiegelt den steigenden Fokus auf Medikamentenhaftung und wertbasierte Pharmazie-Pflege-Services wider.

- Im April 2024 kündigte das Atlantic Health System eine Partnerschaft mit FeelBetter an, um AI-powered Pharmaco-Clinical Intelligence Technologie für die Verwaltung von hochrisikoreichen Polypharmaziepatienten umzusetzen. Die Plattform identifiziert Patienten mit Risiko einer medikamentösen Hospitalisierung, empfiehlt klinische Eingriffe und unterstützt personalisierte Arzneimittelmanagementstrategien. Diese Zusammenarbeit unterstreicht die zunehmende Einführung von KI-fähigen Gesundheits- und Medikamentenoptimierungsplattformen im Bereich der klinischen Pharmazie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KLINISCHE APOTHEKENDIENSTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KLINISCHE APOTHEKENDIENSTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTALANALYSE

5.2 PORTERS FÜNF KRÄFTE

6. BRANCHENEINBLICKE

7. RECHTSRAHMEN

8. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART

8.1 ÜBERSICHT

8.2 BERATUNG

8.2.1 Entwicklung klinischer Programme

8.2.1.1. MEDIKAMENTÖSES THERAPIEMANAGEMENT

8.2.1.2. HEPATITIS C THERAPEUTISCHES KLASSENMANAGEMENT

8.2.1.3. OPIOIDMANAGEMENT

8.2.1.4. SCHMERZMANAGEMENT

8.2.1.5. VERBESSERUNG UND STEIGERUNG DER MEDICARE-STERNEBEWERTUNGEN

8.2.1.6. Behandlung der polypharmazeutischen Verhaltensgesundheit bei Kindern

8.2.1.7. SONSTIGES

8.2.2 DATENANALYSE & DATENAGGREGATION

8.2.2.1. Prüfung von Datenansprüchen

8.2.2.2. ANALYSE VON DATEN DER EVIDENZBASIERTEN MEDIZIN

8.2.2.3. ÜBERSETZUNG VON INFORMATIONEN

8.2.2.4. ÜBERPRÜFUNG DER DATEN

8.2.2.5. NUTZUNGSENTWICKLUNGEN

8.2.2.6. ABWEICHUNGEN IN DEN DATEN

8.2.2.7. IDENTIFIZIERUNG VON AUSREISSERN

8.2.2.8. ZAHLUNGSMETHODENMODELLIERUNG

8.2.2.9. DATA WAREHOUSING UND MASSGESCHNEIDERTE DATENMANAGEMENTLÖSUNGEN

8.2.2.10. BEWERTUNG DER MEDIKAMENTENAUSGABEN

8.2.2.11. Identifizierung von Betrug, Verschwendung und Missbrauch

8.2.2.12. Gestaltung und Analyse von Prozessen zur Mortalitätsüberprüfung

8.2.3 Prognose der Auswirkungen von Projektpipeline und Budget

8.2.3.1. PIPELINE-ÜBERWACHUNG

8.2.3.2. Überprüfung der evidenzbasierten Medizin

8.2.3.3. MARKTINFORMATIONEN

8.2.3.4. ANALYSE VON APOTHEKEN- UND MEDIZINISCHEN ANSPRÜCHEN

8.2.4 WERTBASIERTE VEREINBARUNGEN

8.2.5 SONSTIGES

8.3 APOTHEKENMANAGEMENT

8.3.1 Arzneimittelverzeichnis- und Genehmigungsmanagement

8.3.1.1. Literaturübersicht zur evidenzbasierten Medizin

8.3.1.2. Berücksichtigung der wirtschaftlichen Auswirkungen

8.3.1.3. ERSTELLUNG EINER ARZNEIMITTELMONOGRAFIE

8.3.2 Überprüfung der Medikamentenanwendung

8.3.3 KLINISCHES CALLCENTER

8.3.3.1. Aufklärungs- und Registrierungskampagnen

8.3.3.2. Gezielte Therapietreueberatung

8.3.3.3. ANBIETER-OUTREACH

8.3.3.4. Koordination der Leistungen mit den Versicherern

8.3.3.5. VORHERIGE GENEHMIGUNG UND ÜBERPRÜFUNG DER MEDIKAMENTENANWENDUNG

8.3.3.6. EINGANGSKUNDENSUPPORT, PROBLEMLÖSUNG UND ANRUF-TRIAGE

8.3.3.7. TERMIN- UND NACHFÜLL-ERINNERUNGSANRUFE

8.3.3.8. Kundenzufriedenheitsumfragen und Gesundheitsbewertungen

8.3.4 ANBIETER- UND MITGLIEDER-OUTREACH

8.3.4.1. Aufklärung und Aufklärung der verschreibenden Ärzte

8.3.4.1.1. Ergebnisanalyse, Überwachung und Leistungsverfolgung

8.3.4.1.2. Anrufe zur Erinnerung an Nachfüller an verschreibende Ärzte

8.3.4.1.3. SCHULUNGS- UND BILDUNGSMATERIALIEN IM ZUSAMMENHANG MIT MEDIKAMENTENINITIATIVEN

8.3.4.1.4. SONSTIGES

8.3.4.2. MITGLIEDERARBEIT

8.3.4.2.1. BEWERTUNG GESUNDHEITLICHER RISIKEN

8.3.4.2.2. MEDIKAMENTENEINNAHME-AUFKLÄRUNGSANRUFE

8.3.4.2.3. Gezielte Therapietreueberatung

8.3.4.2.4. UMFASSENDE UND GEZIELTE MEDIKAMENTENÜBERPRÜFUNGEN

8.3.4.2.5. MEDIKAMENTÄRE INTERVENTIONEN MIT HOHEM RISIKO

8.3.4.2.6. MITGLIEDERZUFRIEDENHEITSBEFRAGUNGEN

8.3.4.2.7. TERMINPLANUNG UND ERINNERUNGEN

8.3.4.2.8. WEITERVERFOLGUNG VON ÜBERWEISUNGEN

8.3.4.2.9. LEISTUNGSKOORDINIERUNG

8.3.4.2.10. SONSTIGES

8.4 STATIONÄRE VERSORGUNG

8.4.1 MANAGEMENT VON ARZNEIMITTELWECHSELWIRKUNGEN

8.4.1.1. Arzneimittelwechselwirkungen

8.4.1.2. Wechselwirkungen zwischen Medikamenten und Nahrungsmitteln

8.4.1.3. MEDIKAMENTEN- UND GIFTINFORMATIONSDIENSTE

8.4.1.4. SONSTIGES

8.4.2 BEREITSTELLUNG VON ARZNEIMITTELINFORMATIONEN

8.4.2.1. DOSIERUNGSSCHEMA

8.4.2.2. FORMUARISCHE INTERPRETATIONEN

8.4.2.3. ADR-ÜBERWACHUNG

8.4.2.4. SONSTIGES

8.4.3 MEDIKAMENTENTHERAPIE-ÜBERWACHUNG

8.4.4 Auswahl der Arzneimitteltherapie

8.4.5 SONSTIGES

9. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, NACH ENDBENUTZERN

9.1 ÜBERSICHT

9.2 KRANKENHÄUSER

9.3 KLINIKEN

9.4 ÖFFENTLICHE APOTHEKE

9.5 SONSTIGES

10. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, NACH LÄNDERN

10.1 GLOBALER MARKT FÜR KLINISCHE APOTHEKENDIENSTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 Nordamerika

10.1.1.1. USA

10.1.1.1.1. US-MARKT FÜR KLINISCHE APOTHEKENDIENSTE, NACH DIENSTLEISTUNGSART

10.1.1.1.2. US-MARKT FÜR KLINISCHE APOTHEKENDIENSTE, NACH ENDBENUTZERN

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. Saudi-Arabien

10.1.5.3. Vereinigte Arabische Emirate

10.1.5.4. ÄGYPTEN

10.1.5.5. ISRAEL

10.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

10.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, SWOT- UND DBR-ANALYSE

12. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13. GLOBALER MARKT FÜR KLINISCHE PHARMAZEUTIKDIENSTLEISTUNGEN, FIRMENPROFIL

13.1 CIGNA

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 CVS HEALTH

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 UNITEDHEALTH GROUP

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 ANTHEM, INC.

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 CENTENE CORPORATION

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 SS&C TECHNOLOGIES, INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 Umsatzanalyse

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 KAISER FOUNDATION HEALTH PLAN, INC.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 MCKESSON CORPORATION

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 MEDIMPACT DIRECT, LLC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 Umsatzanalyse

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.10 MICRO MERCHANT SYSTEMS, INC.

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 Umsatzanalyse

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 RITE AID CORP.

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 Umsatzanalyse

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 TRIALCARD INCORPORATED

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 Umsatzanalyse

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 WALGREENS BOOTS ALLIANCE, INC.

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 Umsatzanalyse

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 LEBENSGESUNDHEITSVERSICHERUNG

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 Umsatzanalyse

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 SCHNITTSTELLE CS

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 Umsatzanalyse

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 NEUESTE ENTWICKLUNGEN

13.16 HEALTHDIRECT APOTHEKENDIENSTE

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 NEUESTE ENTWICKLUNGEN

13.17 PRS, INC.

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 NEUESTE ENTWICKLUNGEN

13.18 GUIDEHOUSE

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 NEUESTE ENTWICKLUNGEN

13.19 CAREPATHRX

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 Umsatzanalyse

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.20 EVERSANA

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 Umsatzanalyse

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

13.21 OMNICELL

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 GEOGRAFISCHE PRÄSENZ

13.21.4 PRODUKTPORTFOLIO

13.21.5 JÜNGSTE ENTWICKLUNGEN

13.22 US BIOSERVICES

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 Umsatzanalyse

13.22.3 GEOGRAFISCHE PRÄSENZ

13.22.4 PRODUKTPORTFOLIO

13.22.5 JÜNGSTE ENTWICKLUNGEN

13.23 OPTUM SPEZIALAPOTHEKE

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 Umsatzanalyse

13.23.3 GEOGRAFISCHE PRÄSENZ

13.23.4 PRODUKTPORTFOLIO

13.23.5 NEUESTE ENTWICKLUNGEN

13.24 ACARIA-GESUNDHEIT

13.24.1 UNTERNEHMENSÜBERSICHT

13.24.2 Umsatzanalyse

13.24.3 GEOGRAFISCHE PRÄSENZ

13.24.4 PRODUKTPORTFOLIO

13.24.5 NEUESTE ENTWICKLUNGEN

13.25 SENDERRARX

13.25.1 UNTERNEHMENSÜBERSICHT

13.25.2 Umsatzanalyse

13.25.3 GEOGRAFISCHE PRÄSENZ

13.25.4 PRODUKTPORTFOLIO

13.25.5 NEUESTE ENTWICKLUNGEN

13.26 AHF-APOTHEKE

13.26.1 UNTERNEHMENSÜBERSICHT

13.26.2 UMSATZANALYSE

13.26.3 GEOGRAFISCHE PRÄSENZ

13.26.4 PRODUKTPORTFOLIO

13.26.5 NEUESTE ENTWICKLUNGEN

13.27 ELIXIER-SPEZIALITÄT

13.27.1 UNTERNEHMENSÜBERSICHT

13.27.2 Umsatzanalyse

13.27.3 GEOGRAFISCHE PRÄSENZ

13.27.4 PRODUKTPORTFOLIO

13.27.5 NEUESTE ENTWICKLUNGEN

13.28 ARDON HEALTH, LLC.

13.28.1 UNTERNEHMENSÜBERSICHT

13.28.2 UMSATZANALYSE

13.28.3 GEOGRAFISCHE PRÄSENZ

13.28.4 PRODUKTPORTFOLIO

13.28.5 JÜNGSTE ENTWICKLUNGEN

13.29 VALUE SPEZIALAPOTHEKE

13.29.1 UNTERNEHMENSÜBERSICHT

13.29.2 UMSATZANALYSE

13.29.3 GEOGRAFISCHE PRÄSENZ

13.29.4 PRODUKTPORTFOLIO

13.29.5 JÜNGSTE ENTWICKLUNGEN

13.30 PRIME THERAPEUTICS LLC

13.30.1 UNTERNEHMENSÜBERSICHT

13.30.2 UMSATZANALYSE

13.30.3 GEOGRAFISCHE PRÄSENZ

13.30.4 PRODUKTPORTFOLIO

13.30.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

14. SCHLUSSFOLGERUNG

15. FRAGEBOGEN

16. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.