Global Clinical Workflow Optimization Platforms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Platforms Market, By Component (Software, Services und integrierte Plattformen), Solution Type (Workflow Automation, Care Coordination, Clinical Decision Support Systems, Patienten Flow Management, Data Integration Solutions, Analytics & Reporting Tools, and Communication Systems), Anwendung (Patient Management, Clinical Documentation, Care Coordination, Medication Management, Personal & Resource Scheduling, and Hospital Operations Management), Endbenutzer (Homcare-Center Industrietrends und Prognosen bis 2033

Klinische Workflow-Optimierungsplattformen MarktÜberblick

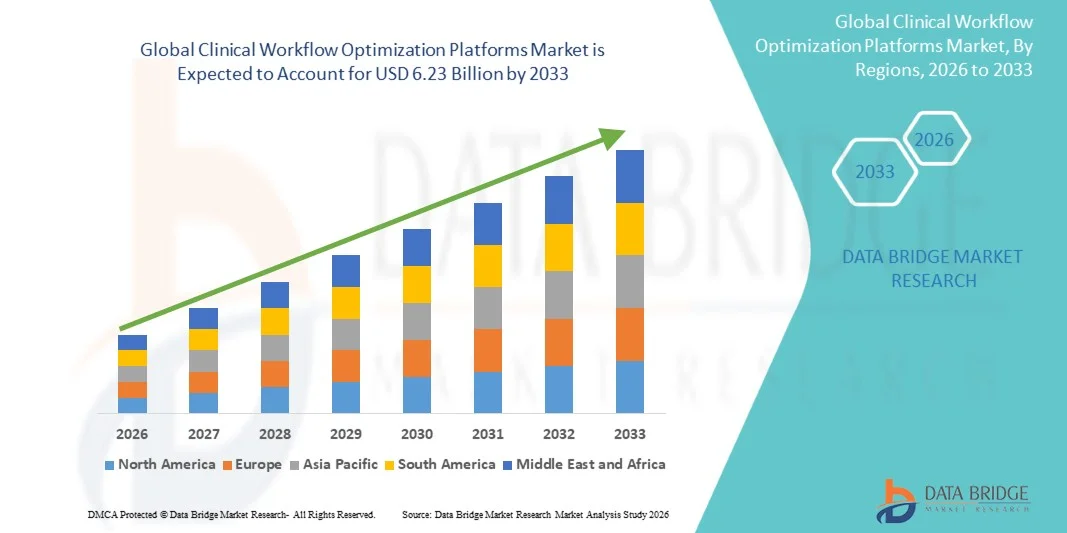

Der Markt für klinische Workflow-Optimierung wurde auf1,74 Milliarden USD in 2025und wird zu erreichen6,23 Milliarden USD bis 2033, in einemCAGR von 17,30% von 2026 bis 2033Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Einführung digitaler Gesundheitssysteme, die steigende Nachfrage nach effizienten Krankenhausbetrieben und die wachsende Notwendigkeit, klinische Fehler zu reduzieren und die Patientenergebnisse zu verbessern.

Die zunehmende Belastung chronischer Krankheiten, der Anstieg des Patientenzuflusses in Gesundheitseinrichtungen und der zunehmende Druck auf Krankenhäuser zur Verbesserung der betrieblichen Effizienz sind zwingende Gesundheitsdienstleister, um fortschrittliche Workflow-Optimierungslösungen zu übernehmen. KI-fähige Plattformen, Cloud-basierte klinische Workflow-Systeme und interoperable Healthcare IT-Lösungen ersetzen traditionelle manuelle und fragmentierte Krankenhausprozesse, bieten Echtzeit-Datenintegration, verbesserte Pflegekoordination und verbesserte Entscheidungsfindung in klinischen Umgebungen.

Trends und Einblicke

- Nordamerika dominierte den Clinical Workflow Optimization Platforms Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen und starke Einführung von EHR-integrierten Workflow-Systemen.

- Das Software-Segment führte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch die weit verbreitete Einführung von Workflow-Automatisierungstools, EHR-integrierten Systemen und klinischen Entscheidungsunterstützung Anwendungen in Krankenhäusern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 9,1% von 2026 bis 2033 sein, die durch eine schnelle Krankenhausdigitalisierung, steigende Gesundheitsausgaben und eine wachsende Einführung von AI-basierten klinischen Systemen in Ländern wie Indien, China und Japan betrieben wird.

- Integrierte Plattformen sind der am schnellsten wachsende Bauteiltyp, der für die Registrierung eines CAGR von 10,6% prognostiziert wird und den Bedarf an End-to-End-Health-Workflow-Ökosystemen widerspiegelt.

- Das Segment Workflow Automation dominierte die Kategorie Lösungstyp mit einem Umsatzanteil von 32,4% im Jahr 2025, was durch eine starke Nachfrage nach einer Verringerung der Verwaltungslast und einer Verbesserung der betrieblichen Effizienz des Krankenhauses führte.

- Das Patientenmanagement entfiel auf 28,7% des Marktes, bevorzugt durch den steigenden Bedarf an effizienten Patientenaufnahme-, Entladungs- und Transferprozessen.

- Das Segment Care Coordination ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 10,8%, angetrieben durch die steigende Nachfrage nach integrierten, multidisziplinären Pflegemodellen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.74 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.23 Milliarden

- Prognose CAGR (2026–2033): 17,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und klinische Workflow Optimierung Plattformen MarktSegment

|

Attribute |

Klinische Workflow Optimierung Plattformen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Epic Systems Corporation(US) ·Das Unternehmen(US) ·MEDITECH(US) ·Veradigm Inc(US) ·athenahealth, Inc(US) · NextGen Healthcare, Inc. (USA) · eClinicalWorks (USA) · McKesson Corporation (USA) · GE HealthCare (USA) · Cisco Systems, Inc. (USA) · Stryker (USA) · Baxter (USA) · Wolters Kluwer N.V. (Niederlands) · Koninklijke Philips N.V. (Niederlande) · Ascom Holding AG (Schweiz) · Sectra AB (Schweden) · CompuGroup Medical SE & Co. KGaA (Deutschland) · Siemens Healthineers AG (Deutschland) · Dedalus S.p.A. (Italien) · Alcidion Group Limited (Australien) |

|

Marktmöglichkeiten |

· Wachsende Integration von AI-getriebener klinischer Entscheidungsunterstützung mit Krankenhausarbeitsbühnen · Schnelle Erweiterung von Cloud-basierten EHR-Interoperabilitätslösungen · Erhöhung der Nachfrage nach wertbasierten Pflegemodellen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Klinische Workflow-Optimierungsplattformen Markttrends

Trend: Erweiterung der AI-Driven Hospital Workflow Automation

Healthcare-Anbieter übernehmen zunehmend KI-fähige Workflow-Optimierungsplattformen, um den Patientenfluss zu optimieren, die klinische Dokumentation zu automatisieren und die administrative Belastung in Krankenhäusern zu reduzieren. Die Integration der prädiktiven Analytik und Echtzeit-Datenverarbeitung ermöglicht eine schnellere klinische Entscheidungsfindung, eine verbesserte Ressourcenzuweisung und eine verbesserte Pflegekoordination in den Abteilungen. Krankenhäuser und Gesundheitssysteme nutzen auch interoperable Plattformen, die mit EHR-Systemen verbunden sind, um einheitliche digitale Workflows zu schaffen, die die operative Effizienz und die Erfahrung des Patienten in mehreren Gesundheitsorganisationen verbessern. So werden z.B. große Krankenhausnetze in KI-basierten Befehlszentren eingesetzt, um die Bettbelegung, Notaufnahmen und das chirurgische Schieduling in Echtzeit dynamisch zu verwalten.

Klinische Workflow-Optimierungsplattformen Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Gesundheitswesen Digitalisierung und Effizienz

Der zunehmende Druck auf Gesundheitssysteme zur Verbesserung der betrieblichen Effizienz, zur Reduzierung von medizinischen Fehlern und zur Bewältigung wachsender Patientenvolumina treibt weltweit eine starke Einführung von klinischen Workflow-Optimierungsplattformen voran. Regierungen und Gesundheitsorganisationen investieren stark in digitale Transformationsinitiativen wie EHR-Integration, Krankenhausautomatisierung und AI-fähige Entscheidungsunterstützungssysteme. Diese Lösungen helfen, die Behandlungsverzögerungen zu reduzieren, die Personalauslastung zu optimieren und die allgemeine Qualität der Versorgung in komplexen Gesundheitsumgebungen zu verbessern. Zum Beispiel werden in Krankenhäusern integrierte Workflow-Plattformen eingesetzt, um Notfall-Abteilungsversuche, Diagnose-Bildgebung und Behandlungsplanung für schnellere klinische Reaktionszeiten zu synchronisieren.

Schlüsselrückhaltung/Challenge: Datensicherheit und Systemintegration Komplexität

Ein wesentlicher Rückhalt auf dem Markt für klinische Workflow-Optimierungsplattformen ist die Komplexität der Integration neuer Systeme mit vorhandener IT-Infrastruktur im Krankenhaus und die Einhaltung strenger Datenschutzbestimmungen im Gesundheitswesen. Viele Gesundheitsorganisationen stehen vor Herausforderungen bei der nahtlosen Interoperabilität zwischen Altsystemen, EHR-Plattformen und modernen Cloud-basierten Lösungen, die zu fragmentierten Workflows und betrieblichen Ineffizienzen führen. Darüber hinaus begrenzen Bedenken hinsichtlich der Patientendatensicherheit und Cybersicherheit das Tempo der vollwertigen digitalen Adoption, insbesondere in ressourcenbelasteten Gesundheitseinrichtungen. So erleben beispielsweise Krankenhäuser, die Multi-Vendor-Digitalsysteme implementieren, aufgrund unvereinbarer Datenstandards und Integrationsengpässe oft Verzögerungen bei der Workflow-Synchronisation.

Key Market Opportunity: Erweiterung von Cloud-basierten Interoperable Healthcare Ecosystems

Der zunehmende Wandel in Richtung Cloud-basierte IT-Infrastruktur bietet eine bedeutende Chance für klinische Workflow-Optimierungsplattformen, die einen skalierbaren, kostengünstigen und Echtzeit-Datenaustausch über Gesundheitsdienstleister ermöglicht. Diese Plattformen ermöglichen eine nahtlose Integration von klinischen, administrativen und finanziellen Daten und unterstützen eine koordinierte Versorgung in Krankenhäusern, Kliniken und Remote Care-Einstellungen. Die zunehmende Einführung von wertebasierten Pflegemodellen fördert zudem den Einsatz vernetzter Workflow-Systeme, die die klinische Leistungsfähigkeit mit Patientenergebnissen und Rückerstattungsstrukturen verknüpfen. So implementieren Gesundheitsnetzwerke Cloud-native Plattformen, die primäre Pflegeanbieter, Labors und Spezialkliniken zu einem einheitlichen digitalen Pflege-Ökosystem verbinden.

Klinische Workflow-Optimierungsplattformen Marktbereich

Der Markt für klinische Workflow-Optimierungsplattformen wird auf Basis von Bauteil, Lösungstyp, Applikation und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Clinical Workflow Optimization Platforms Market in Software, Services und integrierte Plattformen segmentiert. Das Segment Software dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch die weit verbreitete Einführung von Workflow Automation Tools, EHR-integrierten Systemen und klinischen Entscheidungsunterstützung Anwendungen in Krankenhäusern. Diese Software-Lösungen ermöglichen eine Echtzeit-Patientenverfolgung, Aufgabenautomatisierung und eine verbesserte Koordination zwischen klinischen Abteilungen. Die zunehmende Nachfrage nach AI-fähigen Analysen und vorausschauenden Erkenntnissen im Gesundheitswesen verstärkt die Software-Adoption weiter. Krankenhäuser bevorzugen Softwarelösungen durch schnellere Bereitstellung und Skalierbarkeit in mehreren Abteilungen. Kontinuierliche Upgrades in Interoperabilitätsstandards wie HL7 und FHIR verbessern die Systemintegration. Starke Anbieter konzentrieren sich auf Cloud-basierte Software-Innovation verstärkt die Dominanz dieses Segments.

Das Segment Integrated Platforms wird mit einem CAGR von 10,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das von einer steigenden Nachfrage nach end-to-end Healthcare-Workflow-Ökosystemen angetrieben wird. Diese Plattformen kombinieren klinische, administrative und operative Workflows zu einem einheitlichen System, verbessern die Effizienz und reduzieren Fragmentierung. Die zunehmende Einführung wertbasierter Pflegemodelle beschleunigt die Nachfrage nach integrierten Gesundheitsversorgungssystemen. Auch die zunehmende Nutzung von AI-getriebenen Krankenhaus-Befehlszentren fördert dieses Segment. Healthcare-Anbieter verschieben sich auf konsolidierte Plattformen, um die IT-Komplexität zu reduzieren und die Datenkonsistenz zu verbessern. Die Erweiterung von Multi-hospital-Netzwerken und digitalen Gesundheitsökosystemen unterstützt das Wachstum weiter.

- Nach Lösungstyp

Auf Basis von Lösungstyp wird der Markt in Workflow Automation, Pflegekoordination, klinische Entscheidungsunterstützungssysteme, Patientenflussmanagement, Datenintegrationslösungen, Analytik & Reporting-Tools und Kommunikationssysteme segmentiert. Das Segment Workflow Automation dominierte den Markt mit einem Anteil von 32,4% im Jahr 2025, da die Verwaltungslast stark gesenkt und die betriebliche Effizienz des Krankenhauses verbessert wurde. Diese Lösungen automatisieren repetitive klinische Aufgaben wie Schieduling, Dokumentation und Patientenverfolgung. Die zunehmenden Patientenmengen und Personalknappheiten werden weiter getrieben. Krankenhäuser nutzen Automatisierung, um Verzögerungen bei der Behandlung zu reduzieren und die Produktivität zu steigern. Die Integration mit EHR-Systemen verbessert die Datengenauigkeit und die Workflow-Kontinuität. Kontinuierliche Fortschritte bei der KI-Automatisierung verstärken die Segmentführung.

Das Segment Clinical Decision Support Systems (CDSS) soll mit einem CAGR von 11,2% von 2026 bis 2033 am schnellsten wachsen, was durch eine steigende Annahme von AI-powered Diagnostik- und Prädiktionsanalytics-Tools bedingt ist. CDSS-Plattformen helfen Klinikern, schnellere und genauere Behandlungsentscheidungen zu treffen, indem sie Patientendaten in Echtzeit analysieren. Die zunehmende Betonung auf Präzisionsmedizin und Früherkennung von Krankheiten erhöht die Nachfrage. Die zunehmende Integration von maschinellen Lernalgorithmen in Krankenhaussysteme verbessert die Diagnoseeffizienz. Healthcare-Anbieter übernehmen CDSS, um medizinische Fehler zu reduzieren und Patientenergebnisse zu verbessern. Die Ausweitung der AI-fähigen Gesundheitsinfrastruktur beschleunigt das Wachstum weiter.

- Anwendung

Auf Basis der Anwendung wird der Markt in das Patientenmanagement, die klinische Dokumentation, die Pflegekoordination, das Medikamentenmanagement, die Personal- und Ressourcenplanung und das Krankenhausbetriebsmanagement segmentiert. Das Segment Patient Management dominierte den Markt mit einem Anteil von 28,7% im Jahr 2025, der durch steigenden Bedarf an effizienten Patientenaufnahme-, Entladungs- und Transferprozessen getrieben wurde. Krankenhäuser nutzen zunehmend digitale Plattformen, um Patientenreisen in Echtzeit zu verfolgen. Der zunehmende Patientenzufluss und die chronische Krankheitslast erhöhen die Nachfrage weiter. Die Integration mit EHR-Systemen ermöglicht einen nahtlosen Zugriff auf Patientendaten in allen Abteilungen. Die Verbesserung der Betriebseffizienz und der reduzierten Wartezeiten sind wichtige Vorteile, die die Annahme vorantreiben. Kontinuierliche Initiativen zur Digitalisierung des Krankenhauses verstärken die Segmentherrschaft.

Das Segment Care Coordination wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,8% von 2026 bis 2033 registrieren, das durch eine steigende Nachfrage nach integrierten, multidisziplinären Pflegemodellen angetrieben wird. Diese Plattformen ermöglichen die Zusammenarbeit zwischen Ärzten, Krankenschwestern und Spezialisten für eine bessere Behandlungsplanung. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Notwendigkeit einer kontinuierlichen Pflegekoordination. Krankenhäuser übernehmen diese Lösungen, um die Rückübernahmequoten zu reduzieren und die Ergebnisse zu verbessern. Die Ausweitung der Telegesundheit und der Fernüberwachung unterstützt das Wachstum. Der zunehmende Fokus auf wertebasierte Gesundheitsversorgung beschleunigt die Annahme weltweit.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, ambulante chirurgische Zentren, Spezialkliniken, diagnostische Labore, langfristige Pflegeeinrichtungen und Heimpflegeanbieter segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 54,7% im Jahr 2025, aufgrund hoher Patientenvolumen, komplexer Workflows und hoher Investitionskapazität für die digitale Transformation. Krankenhäuser sind die Hauptanwender von Workflow-Optimierungsplattformen zur Verbesserung der betrieblichen Effizienz und der Patientensicherheit. Die zunehmende Übernahme von KI-fähigen Krankenhaus-Befehlszentren verstärkt die Nachfrage. Die Integration von EHR und klinischen Systemen in allen Abteilungen unterstützt den groß angelegten Einsatz. Die weltweiten Digitalisierungsinitiativen für die Gesundheitsversorgung stärken die Dominanz des Krankenhauses. Kontinuierliche Fokussierung auf die Reduzierung von Behandlungsverzögerungen und die Verbesserung der Pflegequalität ist die weitere Annahme.

Das Segment Home Healthcare Providers wird voraussichtlich mit einem CAGR von 11,5 % von 2026 bis 2033 am schnellsten wachsen, was durch steigende Nachfrage nach Fernpatienten-Überwachung und dezentraler Pflegebereitschaft bedingt ist. Die zunehmende alternde Bevölkerung und chronische Krankheitsprävalenz beschleunigen die hausbasierte Pflegeannahme. Workflow-Plattformen ermöglichen die Koordination zwischen Pflegepersonen, Klinikern und Patienten in Echtzeit. Die Ausweitung der Telegesundheitsdienste unterstützt das Wachstum in diesem Segment weiter. Gesundheitssysteme wandeln sich in Richtung kosteneffizienter, hausbasierter Behandlungsmodelle. Die Integration von mobilen Gesundheits- und IoT-Geräten verbessert die Einführung von Workflow-Optimierungslösungen.

Klinische Workflow Optimierung Plattformen Markt Regionale Analyse

Nordamerika dominierte den Clinical Workflow Optimization Platforms Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen und starke Einführung von EHR-integrierten Workflow-Systemen. Die Region profitiert von der Präsenz führender Anbieter von Gesundheitstechnologie, der weit verbreiteten Implementierung von KI-fähigen klinischen Workflow-Lösungen und reifen Krankenhausinformationssystemen. Der zunehmende Druck zur Verbesserung der betrieblichen Effizienz, zur Senkung der Gesundheitskosten und zur Verbesserung der Patientenergebnisse wird die Adoption in Krankenhäusern und integrierten Versorgungsnetzen weiter vorantreiben. Die zunehmende Nutzung von Cloud-basierten Plattformen, Interoperabilitätsstandards und datengetriebenen Entscheidungstools verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Klinische Workflow Optimierung Plattformen Markt Insight

Der Markt für klinische Workflow-Optimierungsplattformen in den USA zeigt ein starkes Wachstum aufgrund steigender Investitionen in die Healthcare-Digitalisierung, weit verbreiteter EHR-Adoption und steigender Nachfrage nach AI-getriebenen Krankenhaus-Effizienzlösungen. Das fortschrittliche IT-Ökosystem des Landes, zusammen mit einer starken Präsenz führender Gesundheitstechnik-Unternehmen, treibt die Adoption in Krankenhäusern, Ambulanzzentren und integrierten Liefernetzwerken voran. Darüber hinaus wird die zunehmende Betonung auf die Reduzierung von klinischen Fehlern, die Verbesserung des Patientenflussmanagements und die Optimierung der Betriebskosten die Bereitstellung von Plattformen in allen Gesundheitseinrichtungen beschleunigen. Die Ausweitung des Einsatzes von Cloud-basierten Systemen, Vorhersageanalysen und interoperablen Gesundheitslösungen verstärkt die US-Position als Schlüsselmarkt weltweit.

Europas Klinische Workflow-Optimierungsplattformen Markteinsicht

Der Markt für klinische Workflow-Optimierungsplattformen in Europa ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die durch eine starke staatliche Unterstützung für die digitale Gesundheitstransformation, strenge Patientensicherheitsvorschriften und eine zunehmende Übernahme interoperabler IT-Systeme im Gesundheitswesen verursacht werden. Der weit verbreitete Einsatz von klinischen Workflow-Lösungen in Krankenhäusern, Pflege-Koordinationsnetzwerken und öffentlichen Gesundheitssystemen unterstützt die Markterweiterung in der gesamten Region. Die Erhöhung der Investitionen in die AI-fähige Gesundheitsinfrastruktur, kombiniert mit steigendem Fokus auf wertbasierte Pflegemodelle, verbessert die Plattform-Adoption. Darüber hinaus verstärkt die wachsende Nachfrage nach integrierten digitalen Krankenhaus-Ökosystemen die Position Europas im globalen Markt.

U.K. Klinische Workflow Optimierung Plattformen Markt Insight

Der Markt für klinische Workflow-Optimierungsplattformen in den USA erlebt stetiges Wachstum, unterstützt durch laufende NHS-Digital-Transformationsinitiativen und zunehmende Einführung elektronischer Gesundheitssysteme. Die steigende Nachfrage nach einem effizienten Patientenmanagement, reduzierten Wartezeiten und einer verbesserten betrieblichen Effizienz im Krankenhaus trägt zur Markterweiterung bei. Die Integration von KI-, Cloud Computing- und Datenanalysen in Gesundheitswesen-Workflows verbessert die klinische Entscheidungsfindung und Ressourcenoptimierung. Darüber hinaus positionieren zunehmende Investitionen in die medizinische Interoperabilität und die digitale Krankenhausinfrastruktur die U.K. als ein wichtiger Innovationskern in klinischen Workflow-Optimierungslösungen.

Deutschland Klinische Workflow Optimierung Plattformen Markt Insight

Der Markt für klinische Workflow-Optimierungsplattformen in Deutschland wächst aufgrund der starken Gesundheitsinfrastruktur, des fortgeschrittenen medizinischen Forschungs-Ökosystems und der zunehmenden Einführung digitaler Krankenhaustechnologien stetig. Healthcare-Anbieter nutzen zunehmend Workflow-Automatisierungs- und Pflegekoordinationsplattformen, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern. Kontinuierliche Fortschritte bei AI-getriebenen Gesundheitsanalysen, Interoperabilitätslösungen und Krankenhausinformationssystemen unterstützen das Marktwachstum weiter. Darüber hinaus konzentriert sich der starke Regierungsfokus auf die Digitalisierung der Gesundheitsversorgung und die Datensicherheitsstandards auf die Beschleunigung der Plattformübernahme in Krankenhäusern und Kliniken.

Asien-Pazifik Klinische Workflow-Optimierung Plattformen Markt Einblick

Der asiatisch-pazifische Markt für klinische Workflow-Optimierungsplattformen erwartet ein schnelles Wachstum, das durch die zunehmende Digitalisierung des Gesundheitswesens, die Ausweitung der Krankenhausinfrastruktur und steigende Investitionen in IT-Systeme im Gesundheitswesen in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für Krankenhauseffizienz, Patientensicherheit und Kostenoptimierung unterstützt die regionale Markterweiterung. Darüber hinaus erhöht die steigende Akzeptanz von Cloud-basierten Gesundheitsplattformen und AI-fähigen klinischen Systemen die Nachfrage deutlich. Die zunehmende Präsenz großer Patientenpopulationen und die rasche Urbanisierung stellen Asien-Pazifik weiterhin als eine der am schnellsten wachsenden Regionen weltweit.

Japan Klinische Workflow Optimierung Plattformen Markt Insight

Der Markt für klinische Workflow-Optimierungsplattformen in Japan zeigt durch steigende Investitionen in die Gesundheitswesenautomatisierung, die alternde bevölkerungsorientierte Gesundheitsnachfrage und den starken Fokus auf betriebliche Effizienz in Krankenhäusern. Healthcare-Anbieter übernehmen zunehmend AI-powered Workflow-Systeme, Pflege-Koordinationsplattformen und prädiktive Analytik-Tools, um die Patientenergebnisse zu verbessern. Die Integration fortschrittlicher digitaler Gesundheitstechnologien, einschließlich Robotik und Cloud-basierten Systemen, verbessert die Krankenhauseffizienz. Darüber hinaus unterstützt Japans Schwerpunkt auf präziser Gesundheitsversorgung und technologiegetriebener medizinischer Innovation weiterhin die Markterweiterung.

China Klinische Workflow Optimierung Plattformen Markt Insight

Der Markt für klinische Workflow-Optimierungsplattformen in China wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, den zunehmenden Fokus der Regierung auf die digitale Gesundheitstransformation und die zunehmende Einführung von AI-fähigen Krankenhaussystemen. Die steigende Nachfrage nach einem effizienten Patientenmanagement, verbesserten Krankenhaus-Workflows und reduzierten Gesundheitskosten erhöhen die Plattformannahme deutlich. Zudem beschleunigen starke Investitionen in IT-, Cloud Computing- und Smart Hospital-Initiativen das Marktwachstum. Schnelle Urbanisierung, große Patientenpopulation und zunehmender Fokus auf die Modernisierung der Gesundheitsversorgung stellen China als einer der am schnellsten wachsenden Märkte weltweit dar.

Klinische Workflow-Optimierungsplattformen Marktanteil

Die klinische Workflow-Optimierungsplattformen-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Oracle Corporation (USA)

- MEDITECH (USA)

- Veradigm Inc. (USA)

- athenahealth, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- eClinicalWorks (USA)

- McKesson Corporation (USA)

- GE HealthCare (USA)

- Cisco Systems, Inc. (USA)

- Stryker (USA)

- Baxter (USA)

- Wolters Kluwer N.V. (Niederlands)

- Koninklijke Philips N.V. (Niederländische)

- Ascom Holding AG (Schweiz)

- Sectra AB (Schweden)

- CompuGroup Medical SE & Co. KGaA (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Dedalus S.p.A. (Italien)

- Alcidion Group Limited (Australien)

Neueste Entwicklungen in der klinischen Workflow-Optimierung Plattformen Markt

- Im April 2023 erweiterten Microsoft und Epic Systems ihre langjährige Partnerschaft, um Azure OpenAI Service in Epics elektronischer Gesundheitsdatensatz (EHR)-Plattform zu integrieren, um generative AI-Tools für die klinische Umgebungsdokumentation, automatisierte Nachrichtenzeichnung und Workflow-Hilfe zu ermöglichen. Die Zusammenarbeit zielt darauf ab, die administrative Belastung der Klinik zu reduzieren und die Effizienz zu verbessern, indem sie KI direkt in klinische Arbeitsabläufe einbettet, die Echtzeit-Entscheidungs- und Pflegekoordination über große Gesundheitssysteme wie UC San Diego Health, UW Health und Stanford Health Care unterstützt.

- Im März 2023 erweiterte LeanTaaS seine AI-powered iQueue-Plattform auf mehreren Gesundheitssystemen, um die Effizienz des chirurgischen Schiedulings und Infusionszentrums zu verbessern, indem prognostizierte Analysen zur Optimierung der Kapazitätsauslastung, zur Reduzierung der Wartezeiten der Patienten und zur Bewältigung der Herausforderungen der Mitarbeiter in großen Krankenhausnetzen eingesetzt werden.

- Im Juni 2022 hat Oracle seine Akquisition von Cerner abgeschlossen und seine Position in der klinischen Workflow-Optimierung und der IT-Branche im Gesundheitswesen deutlich gestärkt, indem Cerners EHR- und Krankenhaus-Workflow-Systeme mit Oracles Cloud-Infrastruktur integriert werden und einheitliche klinische, operative und finanzielle Workflows in Gesundheitsorganisationen ermöglicht werden

- Im November 2021 erweiterte Microsoft seine Cloud for Healthcare-Lösung, um die Interoperabilität zu verbessern und klinische Workflows über medizinische Anbieter zu optimieren, indem er Patientendaten, Kommunikationstools und Analytik in ein einheitliches digitales Ökosystem integriert, das die Pflegekoordination und die Echtzeit-Klinikentscheidungsfindung verbessert

- Im Juni 2021 erweiterte GE HealthCare die Bereitstellung seiner Command Center-Software und ermöglichte Krankenhäusern, den Patientenfluss, das Bettmanagement und die Ressourcenzuweisung durch prädiktive Analytik zu optimieren, die operative Effizienz zu verbessern und die Verstopfung in hochgradigen klinischen Umgebungen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.