Global Clinical Workflow Optimization Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.74 Billion

USD

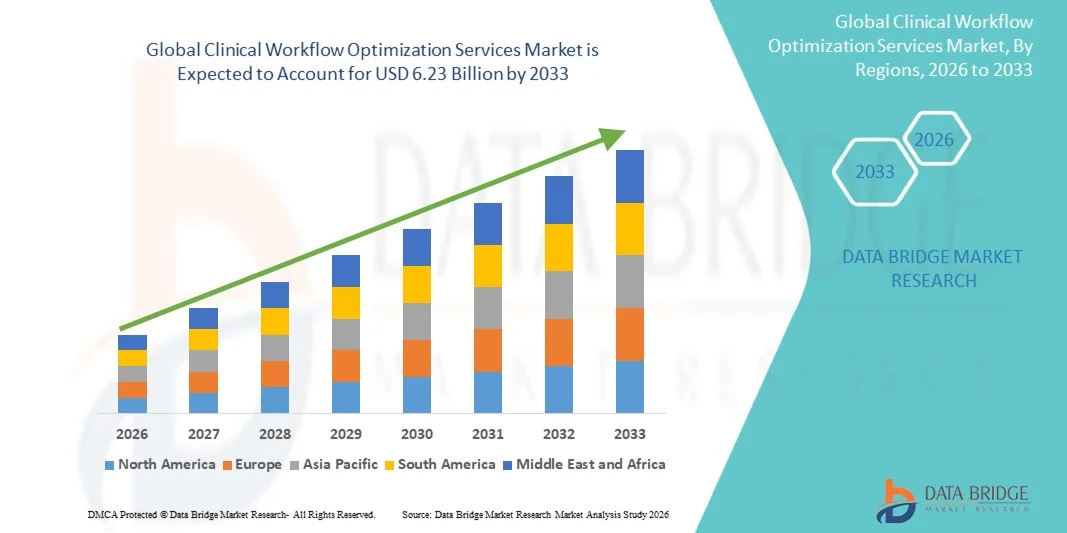

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Services Market Segmentation, Von Komponente (Software, Services und Integrated Solutions), By End-User (Hospitals,Ambulante chirurgische Zentren, Spezialkliniken und andere) - Branchentrends und Prognose bis 2033

Klinische Workflow OptimierungsleistungenMarktgröße

- Die globale Marktgröße für klinische Workflow-Optimierung Services wurde bei1,74 Milliarden USD in 2025und wird voraussichtlich erreichen6,23 Milliarden USD bis 2033, beiCAGR von 17,30%während des Prognosezeitraums

- Der Markt für klinische Workflow-Optimierung Services wird in erster Linie durch die zunehmende Notwendigkeit, die Gesundheitseffizienz zu verbessern, die Betriebskosten zu senken und die Patientenversorgungsergebnisse durch die digitale Transformation von Gesundheitssystemen, einschließlich der EHR-Integration, Automatisierung und datengesteuerten Entscheidungsunterstützungstools, zu verbessern.

- Die zunehmende Einführung fortschrittlicher IT-Lösungen im Gesundheitswesen, der zunehmende Druck auf Krankenhäuser, um klinische Fehler zu minimieren und die Ressourcenauslastung zu verbessern, und die steigende Nachfrage nach optimierten Patientenmanagement-Prozessen beschleunigen die Einführung von klinischen Workflow-Optimierungsdiensten und unterstützen damit das Marktwachstum erheblich.

Klinische Workflow OptimierungsleistungenMarktanalyse

- Klinische Workflow-Optimierung Services umfassen IT-Lösungen und Beratungsleistungen im Gesundheitswesen, um die klinischen Operationen zu optimieren, den Patientenfluss zu verbessern, die Verwaltungslast zu reduzieren und die Effizienz der Gesundheitsversorgung durch Automatisierung, Interoperabilität und datengesteuerte Entscheidungsunterstützungssysteme zu verbessern

- Das Marktwachstum wird in erster Linie durch die zunehmende Notwendigkeit der Gesundheits-Digitalisierung, steigenden Druck auf Krankenhäuser zur Verbesserung der betrieblichen Effizienz, Verringerung medizinischer Fehler und Verbesserung der Patientenergebnisse durch optimierte klinische Arbeitsabläufe und integrierte Gesundheitssysteme angetrieben.

- Nordamerika dominierte den Markt für klinische Workflow-Optimierung mit dem größten Umsatzanteil von 41,3% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Übernahme elektronischer Gesundheitsakte (EHR), starke Präsenz führender Technologieanbieter und zunehmende Investitionen in die Automatisierung der Gesundheitswesen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Bereich der klinischen Workflow-Optimierungsdienstleistungen während der Prognosezeit sein, die von einer schnellen digitalen Gesundheitswesen-Transformation, einer Ausweitung der Krankenhausinfrastruktur, einer wachsenden Patientenpopulation und einer Erhöhung der staatlichen Initiativen zur IT-Adoption im Gesundheitswesen angetrieben wird.

- Das Software-Segment dominierte den größten Marktanteil von 48,6% im Jahr 2025, angetrieben durch die zunehmende Annahme von digitalen Gesundheitssystemen, elektronischen Gesundheitsakten (EHR) und AI-fähige klinische Entscheidungshilfe Werkzeuge

Geltungsbereich undKlinische Workflow-Optimierung Services Marktsegmentierung

| Attribute | Klinische Workflow-Optimierung Services SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Klinische Workflow-Optimierung Services Markttrends

„Verbesserte Effizienz durch künstliche Intelligenz und digitale Integration in klinische Workflow-Optimierung Services„

- Ein signifikanter und beschleunigter Trend im globalen Markt für klinische Workflow-Optimierung Services ist die zunehmende IntegrationKünstliche Intelligenz(AI), Automatisierung und interoperable digitale Gesundheitssysteme, um klinische Operationen zu optimieren. Diese Lösungen verbessern die Koordination in Krankenhäusern, verringern die administrative Belastung und verbessern die Effizienz der Patientenversorgung

- KI-fähige Workflow-Plattformen werden in Krankenhäusern weit verbreitet, um die Patientenplanung zu optimieren, Wartezeiten zu reduzieren und die Ressourcenzuweisung zu verbessern

- So haben z.B. viele große Krankenhausnetze in den USA KI-basierte klinische Entscheidungsunterstützungssysteme implementiert, um die Notfallabteilung Triage zu priorisieren und den Arzt-Workflow zu optimieren, den Patientendurchsatz deutlich zu verbessern und Verzögerungen bei der Versorgung zu reduzieren

- Die zunehmende Einführung von elektronischen Gesundheitsakten (EHR) Integration mit Workflow-Optimierungstools ermöglicht einen nahtlosen Datenaustausch über Abteilungen, die Verbesserung der Pflegekoordination und der klinischen Entscheidungsfindung

- Darüber hinaus wird prognostizierte Analytik verwendet, um Patientenzutritte zu prognostizieren und die Personalanforderungen in Echtzeit zu optimieren.

- Cloud-basierte Bereitstellungsmodelle verbessern die Skalierbarkeit weiter und ermöglichen den Fernzugriff auf klinische Workflows über mehrere Standorte hinweg

- Diese zunehmende digitale Transformation des Gesundheitswesens setzt die Erwartungen an Effizienz und Qualität bei der Lieferung von klinischen Dienstleistungen um

Klinische Workflow-Optimierung Services Marktdynamik

Fahrer

„Rising Pressure on Healthcare Systems zur Verbesserung der Effizienz und Reduzierung der Betriebskosten“

- Die zunehmende Belastung der Gesundheitssysteme weltweit ist ein wichtiger Treiber für den Markt für Klinische Workflow Optimization Services

- Wachsende Patientenmengen, steigende chronische Krankheitsprävalenz und Personalmangel treiben Krankenhäuser an, um digitale Workflow-Lösungen zu übernehmen, um die Effizienz zu verbessern

- So setzen Gesundheitsdienstleister in Europa zunehmend klinische Workflow-Optimierungsplattformen ein, um einen hohen Patientenzufluss in Notdiensten zu verwalten, insbesondere während saisonaler Ausbrüche, was schnellere Triage und reduzierte Wartezeiten ermöglicht.

- Die Notwendigkeit, die administrativen Arbeitsbelastungen auf medizinische Fachkräfte zu reduzieren, ist auch die Einführung automatisierter Planungs-, Dokumentations- und Berichtswerkzeuge

- Darüber hinaus sind steigende Gesundheitsausgaben ermutigende Anbieter, in Technologien zu investieren, die die betriebliche Effizienz verbessern und unnötige Kosten senken

- Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen beschleunigen das Marktwachstum

- Die Umstellung auf wertbasierte Pflegemodelle erhöht auch die Nachfrage nach leistungsgetriebenen klinischen Workflow-Systemen

- Verbesserte Interoperabilitätsstandards über IT-Systeme im Gesundheitswesen unterstützen den nahtlosen Datenaustausch und die Workflow-Integration

Zurückhaltung/Challenge

„Datenschutz Belange und hohe Implementierung Komplexität„

- Eine zentrale Herausforderung im Markt für klinische Workflow-Optimierung Services ist das wachsende Interesse an Patientendaten und Cybersicherheitsrisiken im Zusammenhang mit digitalen Gesundheitssystemen

- Klinische Workflow-Plattformen behandeln oft sensible Patienteninformationen, so dass sie ein Ziel für Datenverletzungen und unberechtigten Zugriff

- Zum Beispiel haben mehrere Gesundheitseinrichtungen weltweit Cyberangriffe auf Krankenhaus-IT-Systeme gemeldet, Bedenken hinsichtlich der Sicherheit integrierter klinischer Workflow-Plattformen und elektronischer Gesundheitsakte aufgeworfen

- Die Einhaltung strenger regulatorischer Rahmenbedingungen wie der HIPAA und der DSGVO ergänzt die Komplexität des Systemeinsatzes und des Datenmanagements

- Darüber hinaus können hohe Implementierungs- und Integrationskosten eine Barriere für kleine und mittelständische Gesundheitsdienstleister mit begrenzten IT-Budgets sein.

- Mangelnde Fachkräfte im Gesundheitswesen verlangsamen die Einführung und effiziente Nutzung fortgeschrittener Workflow-Systeme weiter

- Der Widerstand gegen die Veränderung des Gesundheitspersonals und die operativen Störungen während der Systemübergänge begrenzen auch die Adoptionsraten

- Die Bewältigung dieser Herausforderungen erfordert stärkere Cybersicherheitsrahmen, Schulungsprogramme für Mitarbeiter und kostengünstigere skalierbare Einsatzmodelle

Klinische Workflow-Optimierung Services Marktbereich

Der Markt wird auf Basis von Bauteil und Endverbraucher segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Markt für Klinische Workflow-Optimierung Services in Software, Services und integrierte Lösungen segmentiert. Das Software-Segment dominierte den größten Marktanteil von 48,6% im Jahr 2025, angetrieben durch die zunehmende Annahme von digitalen Gesundheitssystemen, elektronischen Gesundheitsakten (EHR) und AI-fähigen klinischen Entscheidungshilfe-Tools. Krankenhäuser und Gesundheitsdienstleister setzen zunehmend auf Software-Plattformen, um das Patientendatenmanagement zu optimieren, Betriebsverzögerungen zu reduzieren und die klinische Genauigkeit zu verbessern. Die steigende Nachfrage nach Automatisierung in Krankenhaus-Workflows und Echtzeit-Datenzugriffen unterstützt die Segmentherrschaft weiter. Darüber hinaus verbessern kontinuierliche technologische Fortschritte in IT-Lösungen im Gesundheitswesen die Systemeffizienz und Interoperabilität in allen Abteilungen.

Das Dienstleistungssegment wird von 2026 bis 2033 mit der schnellsten Wachstumsrate von 9,1 % rechnen, die durch die steigende Nachfrage nach Implementierungs-, Integrations-, Beratungs- und Wartungsdienstleistungen bedingt ist. Healthcare-Organisationen sind zunehmend Outsourcing von Workflow-Optimierungs-Know-how, um die Effizienz zu verbessern und die operative Belastung zu reduzieren. Die zunehmende Komplexität der IT-Systeme im Gesundheitswesen erhöht auch die Nachfrage nach spezialisierten Dienstleistungen. Die zunehmende Konzentration auf die Verbesserung der Krankenhausproduktivität und die Kostensenkung unterstützt die Adoption weiter. Die Ausweitung der digitalen Transformationsinitiativen in allen Gesundheitseinrichtungen trägt zur starken Serviceaufnahme bei. Das Segment wird voraussichtlich stetig wachsen, da die Gesundheitssysteme die Infrastruktur weiter modernisieren.

• Von End-User

Auf Basis des Endverbrauchers wird der Markt für Klinische Workflow Optimization Services in Krankenhäuser, ambulatorische chirurgische Zentren, Spezialkliniken und andere segmentiert. Das Segment Spitäler dominierte 2025 den größten Marktanteil von 54,2%, der durch hohe Patientenmengen, komplexe Pflegekoordinationsanforderungen und eine starke Einführung fortschrittlicher IT-Systeme im Gesundheitswesen angetrieben wurde. Krankenhäuser benötigen ein effizientes Workflow-Management, um Patienten Wartezeiten zu reduzieren, Personal zu optimieren und klinische Ergebnisse zu verbessern. Die zunehmende Investition in digitale Transformationsinitiativen im Krankenhaus unterstützt die Dominanz. Darüber hinaus tragen die staatlichen Fördermittel und der regulatorische Schub für die Digitalisierung des Gesundheitswesens zum Wachstum bei. Darüber hinaus erhöht die Integration von KI-basierten Workflow-Systemen die betriebliche Effizienz in großen Krankenhausnetzen.

Das ambulante chirurgische Zentrumssegment wird voraussichtlich die schnellste Wachstumsrate von 10,4% von 2026 bis 2033 beobachten, die durch steigende Vorliebe für ambulante Operationen und kostengünstige Pflegemodelle angetrieben wird. Diese Zentren erfordern optimierte Workflows, um einen hohen Patientenumsatz effizient zu verwalten. Die zunehmende Einführung von Cloud-basierten klinischen Managementsystemen unterstützt das Wachstum. Die Ausweitung der chirurgischen Eingriffe außerhalb der traditionellen Krankenhäuser wird die Nachfrage weiter erhöhen. Die zunehmende Betonung auf die Senkung der Gesundheitskosten und die Verbesserung der Service-Effizienz ist die Annahme. Das Segment wird voraussichtlich stark expandieren, da ambulante Pflegemodelle weiterhin Popularität gewinnen.

Klinische Workflow-Optimierung Services Markt Regionale Analyse

- Nordamerika dominierte den Markt für klinische Workflow-Optimierung mit dem größten Umsatzanteil von 41,3% im Jahr 2025

- Unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Übernahme elektronischer Gesundheitsakte (EHR), starke Präsenz führender Technologieanbieter und zunehmende Investitionen in die Gesundheitswesenautomatisierung

- Die Gesundheitssysteme der Region sind hochdigitalisiert und ermöglichen einen schnelleren Einsatz von AI-fähigen Workflow-Plattformen und Interoperabilitätslösungen in Krankenhäusern und integrierten Pflegenetzwerken.

U.S. Klinische Workflow Optimierung Services Markt Insight

Der Markt für klinische Workflow-Optimierung in den USA stellt den größten Beitrag in Nordamerika dar, der von einer schnellen digitalen Transformation über Gesundheitseinrichtungen angetrieben wird. Krankenhäuser und Gesundheitssysteme übernehmen zunehmend KI-gestützte klinische Workflow-Plattformen, um die betriebliche Effizienz zu verbessern, den Arzt zu verbrennen und die Patientenergebnisse zu verbessern. Das starke Eindringen von EHR-Systemen, kombiniert mit robuster Cloud-Adoption, ermöglicht eine nahtlose Integration von Workflow-Optimierungslösungen in große Krankenhausnetze. Darüber hinaus stärken steigende Investitionen in wertbasierte Pflegemodelle und die Gesundheitswesenautomatisierung die Markterweiterung im Land.

Europa Klinische Workflow-Optimierung Services Markt Insight

Der Markt für klinische Workflow-Optimierung in Europa zeigt ein stetiges Wachstum, das durch einen starken regulatorischen Schwerpunkt auf Gesundheitsqualität, Patientensicherheit und Dateninteroperabilität getrieben wird. Die zunehmende Einführung digitaler Gesundheitssysteme in Krankenhäusern und Kliniken ermöglicht eine bessere Koordination zwischen Gesundheitsdienstleistern. Die europäischen Gesundheitseinrichtungen konzentrieren sich auf die Verringerung der administrativen Belastung durch Automatisierung von Planungs-, Dokumentations- und Patientenmanagement-Workflows. Darüber hinaus unterstützen staatlich unterstützte digitale Gesundheitsinitiativen und zunehmende Investitionen in die Krankenhaus-IT-Modernisierung ein nachhaltiges Marktwachstum in der gesamten Region.

U.K. Klinische Workflow Optimierung Services Markt Insight

Der Markt für klinische Workflow-Optimierung in den USA erweitert sich durch die laufende Modernisierung des National Health Service (NHS), der zunehmend digitale Werkzeuge zur Verbesserung der Effizienz und der Patientenversorgung einnimmt. Krankenhäuser integrieren klinische Workflow-Optimierungsplattformen, um Wartezeiten zu reduzieren, Patientenzulassungen zu optimieren und die Ressourcenzuweisung zu verbessern. Die zunehmende Betonung auf die Verringerung der betrieblichen Ineffizienzen und die Verbesserung der Zugänglichkeit im Gesundheitswesen ist die Einführung fortschrittlicher Workflow-Management-Systeme in öffentlichen und privaten Gesundheitseinrichtungen.

Deutschland Klinische Workflow-Optimierung Services Markt Insight

Der Markt für klinische Workflow-Optimierungsdienstleistungen in Deutschland verzeichnet ein beachtliches Wachstum des Marktes für Klinische Workflow-Optimierung Services, unterstützt durch seine starke Gesundheitsinfrastruktur und konzentriert sich auf präzise getriebene medizinische Systeme. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend digitale Workflow-Lösungen, um die Koordination zwischen den Abteilungen zu verbessern und die klinische Effizienz zu verbessern. Der Schwerpunkt des Landes auf Datensicherheit und Einhaltung strenger Gesundheitsvorschriften ist auch die Forderung nach sicheren und interoperablen Workflow-Optimierungsplattformen. Darüber hinaus beschleunigen Investitionen in Krankenhaus-Digitalisierungsprojekte die Marktakzeptanz weiter.

Asia-Pacific Clinical Workflow Optimization Services Market Insight

Der asiatisch-pazifische Bereich der klinischen Workflow-Optimierung wird mit einem CAGR in den Jahren 2026–2033 der am schnellsten wachsende Markt sein, der durch die schnelle digitale Transformation im Gesundheitswesen, die Ausweitung der Krankenhausinfrastruktur, die wachsende Patientenpopulation und zunehmende staatliche Initiativen zur IT-Adoption im Gesundheitswesen vorangetrieben wird. Länder wie China, Indien und Japan investieren stark in die Krankenhausdigitalisierung und intelligente Gesundheitssysteme. Die zunehmende Übernahme von Cloud-basierten Gesundheitsplattformen und mobilen fähigen klinischen Workflows verbessert die Zugänglichkeit und betriebliche Effizienz im gesamten Gesundheitswesen.

Japan Clinical Workflow Optimization Services Market Insight

Japans klinische Workflow-Optimierung Dienstleistungen Marktwachstum wird durch sein fortschrittliches Gesundheitssystem, alternde Bevölkerung und starke Fokus auf technologische Innovation angetrieben. Healthcare-Anbieter übernehmen zunehmend klinische Workflow-Optimierungslösungen, um steigende Patientenversorgungsanforderungen effizient zu bewältigen. Die Integration von digitalen Systemen in Krankenhäusern verbessert die Koordination zwischen den Abteilungen, während die Automatisierung die administrative Arbeitsbelastung für medizinische Fachkräfte reduziert. Darüber hinaus unterstützt Japans Fokus auf Präzisionsversorgung die Einführung fortschrittlicher Workflow-Management-Technologien.

China Klinische Workflow Optimierung Services Markt Insight

Der Markt für klinische Workflow-Optimierung in China entfiel 2025 auf den größten Umsatzanteil in Asia-Pacific, der durch eine schnelle Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und eine starke staatliche Unterstützung für die Digitalisierung der Gesundheitsversorgung vorangetrieben wurde. Das Land beobachtet die weit verbreitete Einführung von Krankenhausinformationssystemen, elektronischen medizinischen Aufzeichnungen und AI-fähigen Workflow-Plattformen. Große Investitionen in intelligente Krankenhausprojekte und IT-Infrastruktur im Gesundheitswesen fördern das Marktwachstum erheblich. Darüber hinaus verbessert das Vorhandensein von starken inländischen Technologieanbietern die Erreichbarkeit und Zugänglichkeit von klinischen Workflow-Optimierungslösungen für Gesundheitseinrichtungen.

Klinische Workflow-Optimierung Services Marktanteil

Die Branche Klinische Workflow Optimization Services wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Oracle (US)

- McKesson Corporation (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- GE HealthCare (USA)

- Oracle Health (US)

- Allscripts Healthcare Solutions (USA)

- Meditech (USA)

- Ändern Sie die Gesundheitsversorgung (US)

- Cognizant (USA)

- Optum (US)

- IBM Watson Health (USA)

- Infor Healthcare (US)

- Cerner Enviza (USA)

- Athenahealth (USA)

- TietoEVRY Healthcare (Finnland)

- Fujitsu (Japan)

- Dell Technologies (USA)

- Zebra Technologies (USA)

Neueste Entwicklungen im globalen klinischen Workflow Optimization Services Market

- Im Januar 2021 kündigte die Epic Systems Corporation Verbesserungen an ihrer klinischen Workflow-Plattform Epic Hyperspace an, indem sie eine erweiterte Integration von Tele-Gesundheit und verbesserte klinikianische Task-Management-Tools einführte, um Krankenhäuser zu unterstützen, die einen erhöhten Bedarf an virtueller Versorgung während der COVID-19-Ära verwalten. Diese Upgrades zielten darauf ab, die Verwaltungslast zu reduzieren und die klinischen Entscheidungsabläufe in den elektronischen Gesundheitsakten (EHR) zu verbessern.

- Im April 2021 startete Philips in seiner IntelliSpace Enterprise Imaging-Plattform neue KI-fähige klinische Workflow-Fähigkeiten, um den Strahlengang durch die Verbesserung des Bildzugangs, der Berichterstattungseffizienz und der Zusammenarbeit zwischen den Gesundheitswesens zu optimieren.

- Im Dezember 2021 absolvierte Fortive Corporation den Erwerb von Provation Software, einem Anbieter von Prozedurdokumentation und klinischen Workflow-Software, die in Krankenhäusern und ambulanten chirurgischen Zentren verwendet wird. Diese Akquisition verstärkt Fortives Portfolio in der klinischen Dokumentation Workflow-Optimierung und perioperative Softwarelösungen

- Im März 2022 kündigte Oracle Cerner (jetzt Oracle Health) im Rahmen seiner EHR-Modernisierungsstrategie der nächsten Generation erweiterte klinische Workflow-Funktionen auf Cloud-Basis an, die sich auf Interoperabilität, automatisierte klinische Dokumentation und AI-assisted Medical Workflows in Gesundheitsnetzwerken konzentrierten.

- Im Juni 2022 stellte Siemens Healthineers Aktualisierungen seiner Teamplay Digital Health Platform vor, um die Workflow-Automatisierung für bildgebende Abteilungen zu verbessern, indem sie KI-basierte Priorisierung und Workflow-Orchestrationstools integriert, um die Turnaround-Zeit in der diagnostischen Bildgebung zu reduzieren.

- Im Februar 2023 startete GE HealthCare seine Erweiterungen der Edison Digital Health Platform, erweiterte die Integration von klinischen Workflows in den Bereichen Bildgebung, Überwachung und Krankenhausoperationen und ermöglichte die KI-getriebene Workflow-Optimierung und Dateninteroperabilität in allen Abteilungen

- Im Oktober 2023 erweiterte Microsoft seine Zusammenarbeit mit Healthcare-Anbietern durch Microsoft Cloud for Healthcare, die Einführung neuer Workflow-Automatisierungsfunktionen wie AI-gestützte klinische Dokumentation, Patientendatenzusammenfassung und Interoperabilitätstools zur Reduzierung der klinischen Arbeitsbelastung

- Im Mai 2024 kündigte Epic Systems einen breiteren Einsatz seiner AI-gestützten klinischen Dokumentationstools („ambient Clinic Intelligence“) an, die den medizinischen Ausbrand durch Automatisierung von Noten- und Streamlining-Patienten auf Workflows reduzieren sollen.

- Im März 2025 stellte Oracle Health im EHR-Ökosystem die Funktionen der KI-powered Workflow-Automatisierung der nächsten Generation vor, die sich auf eine Echtzeit-Klinik-Entscheidungsunterstützung, eine automatisierte Charting und eine verbesserte Pflegekoordination über große Krankenhausnetze konzentrierten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.