Global Clinical Workflow Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

Global Clinical Workflow Solutions Market Segmentation, Nach Typ (Data Integration Solutions, Real-Time Communication Solutions, Workflow Automation Solutions, Care Collaboration Solutions, Enterprise Reporting and Analytics Solutions), End-User (Hospitals, Long-Term Care Facilities und Ambulatory Care Centers) - Branchentrends und Prognose bis 2033

Markt für Klinische Workflow-LösungenÜberblick

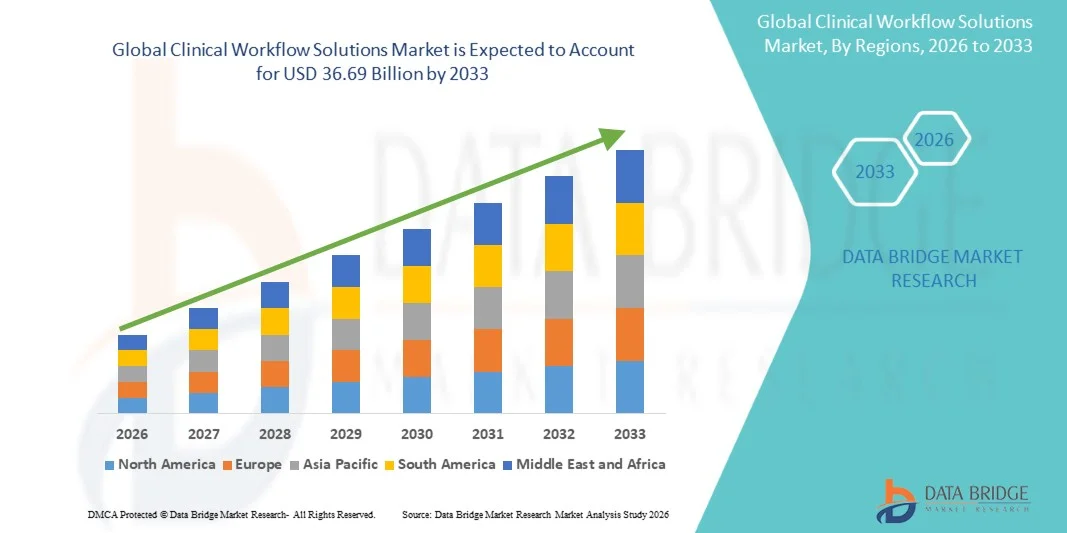

Der Clinical Workflow Solutions Market wurde am13,90 Mrd. USD im Jahr 2025und wird zu erreichen36,69 Milliarden USD bis 2033, in einemCAGR von 12,90% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Notwendigkeit für die Optimierung des Gesundheitswesens, die zunehmende Einführung digitaler Gesundheitstechnologien und die wachsende Nachfrage nach einer effizienten Patientenversorgungs-Koordination im Gesundheitswesen bedingt ist.

Die zunehmende Belastung chronischer Krankheiten, die Erhöhung der Patientenmengen und der Druck auf medizinische Anbieter zur Verbesserung der betrieblichen Effizienz fördern Krankenhäuser, Kliniken und Gesundheitssysteme, um fortschrittliche klinische Workflow-Lösungen umzusetzen. Healthcare-Organisationen übernehmen zunehmend Workflow-Automatisierungsplattformen, klinische Entscheidungsunterstützungssysteme und integrierte elektronische Gesundheitsdaten (EHR)-Lösungen, um administrative und klinische Prozesse zu optimieren, medizinische Fehler zu reduzieren und Patientenergebnisse zu verbessern. Darüber hinaus beschleunigen Fortschritte bei der künstlichen Intelligenz, Cloud-basierten Gesundheitsplattformen, Interoperabilitätsstandards und Echtzeit-Datenanalysen die Markterweiterung, indem sie nahtlosen Informationsaustausch, die Verbesserung der Pflegekoordination und die Unterstützung von wertbasierten Gesundheitsmodellen ermöglichen.

Trends und Einblicke

- Nordamerika dominierte den Clinical Workflow Solutions Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch die weit verbreitete Einführung von IT-Systemen im Gesundheitswesen, fortschrittliche digitale Infrastruktur und starke Investitionen in Workflow-Optimierungstechnologien in Gesundheitswesen.

- Das Segment Workflow Automation Solutions dominierte den Markt mit einem Anteil von 34,86% im Jahr 2025 aufgrund seiner weit verbreiteten Übernahme in Krankenhäusern, Krankenanstalten und langfristigen Pflegeeinrichtungen zur Optimierung von klinischen und administrativen Prozessen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 11,4% von 2026 bis 2033 sein, die durch eine schnelle Healthcare-Digitalisierung, den Ausbau von Krankenhausnetzen, die Erhöhung der Gesundheitsausgaben und staatliche Initiativen zur Förderung elektronischer Gesundheitsakte und vernetzter Pflegesysteme gefördert wird.

- Care Collaboration Solutions sind das am schnellsten wachsende Typsegment, das eine CAGR von 12,1% registriert, was die steigende Nachfrage nach koordinierter Patientenversorgung, interdisziplinärer Kommunikation und integrierten Healthcare-Liefermodellen widerspiegelt.

- Das Segment Hospitals dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 68,47% im Jahr 2025, führte durch umfangreiche Bereitstellung von klinischen Workflow-Plattformen, um das Patientenmanagement zu verbessern, die klinische Entscheidungsfindung zu verbessern und die Ressourcenauslastung zu optimieren.

- Enterprise Reporting and Analytics Solutions zeigt weiterhin eine starke Akzeptanz in Gesundheitssystemen, die durch die steigende Nachfrage nach in Echtzeit klinischen Erkenntnissen, Leistungsüberwachung, regulatorischen Compliance und datengesteuerten Entscheidungsfindungen getrieben wird.

- Das Segment Long-Term Care Facilities wird voraussichtlich die am schnellsten wachsende Endbenutzer-Kategorie sein, mit einem CAGR von 10,8%, unterstützt von der wachsenden älteren Bevölkerung, steigender Prävalenz chronischer Krankheiten und zunehmender Adoption digitaler Werkzeuge zur Verbesserung der Pflegekoordination und Patientenergebnisse.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 36,69 Milliarden

- Prognose CAGR (2026–2033): 12,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Clinical Workflow Solutions MarketSegment

|

Attribute |

Klinische Workflow-LösungenMarkteinsichten |

|

Verdeckte Segmente |

·Typ:Data Integration Solutions, Echtzeit-Kommunikationslösungen, Workflow Automation Solutions, Care Collaboration Solutions, Enterprise Reporting und Analytics Solutions ·Von Endbenutzern:Kliniken, Pflegeeinrichtungen, Krankenstation |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Oracle Health (US) |

|

Marktmöglichkeiten |

· Wachsende Annahme von künstlicher Intelligenz und prädiktiver Analytik · Ausbau von Cloud-basierten Gesundheitsplattformen · Steigerung der Gesundheitswesen Digitalisierung in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Klinische Workflow Solutions Markttrends

Trend: Wachsende Annahme von künstlicher Intelligenz und Workflow-Automatisierung

Healthcare-Organisationen übernehmen zunehmend KI-gestützte klinische Workflow-Lösungen, um repetitive administrative Aufgaben zu automatisieren, die Pflege zu optimieren und die klinische Entscheidungsfindung zu verbessern. KI-fähige Plattformen helfen bei Patiententriage, klinischen Dokumentationen, Planuling-Optimierung und vorausschauende Risikobewertung, helfen Anbietern, den Arzt zu verbrennen und die betriebliche Effizienz zu verbessern. Darüber hinaus werden fortschrittliche Analyse- und Werkzeuglernwerkzeuge in Workflow-Plattformen integriert, um Pflegelücken zu identifizieren, Patientenverschlechterungen zu vorhersagen und personalisierte Behandlungswege zu unterstützen. Da die Gesundheitssysteme ihre digitalen Transformationsbemühungen fortsetzen, wird die AI-getriebene Workflow-Automatisierung zu einem entscheidenden Trend, der die Zukunft der klinischen Operationen prägt.

Klinische Workflow Solutions Marktdynamik

Key Market Driver: zunehmende Digitalisierung von Gesundheitssystemen

Die zunehmende Einführung von elektronischen Gesundheitsdaten (EHR), Gesundheitsinformationsaustausch und digitalen Pflegemanagement-Plattformen ist ein wichtiger Treiber des Clinical Workflow Solutions Market. Krankenhäuser und Gesundheitsnetzwerke erhöhen den Druck, die Patientenergebnisse zu verbessern und gleichzeitig die Betriebskosten zu senken, was zu einer größeren Nachfrage nach integrierten Workflow-Lösungen führt, die die Koordination der Pflege und die Zugänglichkeit der Informationen verbessern. Nach Schätzungen der Industrie stellen Gesundheitsorganisationen weiterhin einen wesentlichen Teil ihrer digitalen Transformationsbudgets zur Optimierung von Arbeitsabläufen und Interoperabilitätsinitiativen zur Verfügung. Regierungsprogramme zur Förderung der IT-Adoption im Gesundheitswesen und wertbasierte Pflegemodelle beschleunigen die Umsetzung in Krankenhäusern, Krankenstationszentren und langfristigen Pflegeeinrichtungen.

Key Restraint/Challenge: Interoperabilität und Integration

Eine große Herausforderung für den Markt ist die Schwierigkeit, Workflow-Lösungen mit einer bestehenden IT-Infrastruktur im Gesundheitswesen zu integrieren. Viele Healthcare-Anbieter betreiben mehrere ältere Systeme, die oft nicht standardisierte Datenformate und Kommunikationsprotokolle. Die Integration elektronischer Gesundheitsakte, Laborinformationssysteme, Radiologieplattformen, Abrechnungssoftware und Pflegemanagement-Anwendungen kann komplex, zeitraubend und kostenintensiv sein. Anforderungen an die Datenmigration, Cybersicherheit und Personalschulung müssen die Umsetzungsherausforderungen weiter erhöhen. Kleinere Gesundheitseinrichtungen mit begrenzten IT-Budgets bemühen sich häufig, die für groß angelegte Workflow-Modernisierungsprojekte erforderlichen Investitionen und Ressourcen zu rechtfertigen.

Ein bemerkenswertes Beispiel ist der anhaltende Einsatz von Gesundheitsorganisationen weltweit, um Interoperabilitätsstandards wie FHIR (Fast Healthcare Interoperability Resources) zu erfüllen, die oft erhebliche Upgrades auf bestehende Systeme und Workflows erfordern, bevor ein nahtloser Datenaustausch erreicht werden kann.

Key Market Opportunity: Erweiterung von Cloud-basierten und interoperablen klinischen Workflow-Plattformen

Die zunehmende Umstellung auf Cloud-basierte Gesundheitslösungen bietet eine bedeutende Chance für den Markt für Clinical Workflow Solutions. Cloud-Bereitstellung ermöglicht es Gesundheitsdienstleistern, auf skalierbare, kostengünstige Plattformen zuzugreifen, die Remote-Kollaboration, Echtzeit-Datenfreigabe und Mehr-Site-Gesundheitsoperationen unterstützen. Die zunehmende Betonung auf Interoperabilität, Tele-Gesundheitsintegration und das Gesundheitsmanagement der Bevölkerung stellt die Nachfrage nach Workflow-Lösungen dar, die in der Lage sind, verschiedene Gesundheitssysteme in ein einheitliches Ökosystem zu verbinden.

So erweitern z.B. große Healthcare-Technologie-Anbieter Cloud-native Workflow-Plattformen, die klinische Dokumentation, Patientenengagement, Analytik und Pflegekoordinationsfunktionalitäten in eine einzige Umgebung integrieren. Die zunehmende Übernahme von Remote-Patienten-Monitoring, Virtual Care Services und datengetriebenem Gesundheitsmanagement wird erwartet, dass die Nachfrage nach fortschrittlichen klinischen Workflow-Lösungen in den entwickelten und aufstrebenden Gesundheitsmärkten weiter gestärkt wird.

Klinische Workflow-Lösungen Marktumfang

Der Markt für Klinische Workflow Solutions wird auf Basis von Simulationstyp und Endbenutzer segmentiert.

- Typ

Der Clinical Workflow Solutions Market wird auf Basis des Typs in Data Integration Solutions, Real-Time Communication Solutions, Workflow Automation Solutions, Care Collaboration Solutions und Enterprise Reporting and Analytics Solutions segmentiert. Das Segment Workflow Automation Solutions dominierte den Markt mit einem Anteil von 34,86% im Jahr 2025 aufgrund seiner weit verbreiteten Übernahme in Krankenhäusern, Krankenanstalten und langfristigen Pflegeeinrichtungen zur Optimierung von klinischen und administrativen Prozessen. Diese Lösungen helfen dabei, repetitive Aufgaben wie Patientenplanung, Dokumentationsmanagement, Auftragsbearbeitung, Entladungsplanung und Ressourcenzuweisung zu automatisieren und so die betrieblichen Ineffizienzen zu reduzieren und menschliche Fehler zu minimieren. Der zunehmende Druck auf Gesundheitswesen-Anbieter, die Patientenergebnisse zu verbessern und die Kosten zu kontrollieren, hat den Einsatz von Workflow-Automatisierungsplattformen beschleunigt. Darüber hinaus verbessert die zunehmende Integration mit elektronischen Gesundheitsakten (EHR), künstliche Intelligenz-powered-Entscheidungsunterstützungstools und Cloud-basierte Gesundheitssysteme die Workflow-Effizienz und unterstützt eine koordinierte Versorgung. Die steigende Nachfrage nach regulatorischer Compliance, verbesserte klinikianische Produktivität und reduzierte Verwaltungslast stärkt die Dominanz dieses Segments über globale Gesundheitseinstellungen hinweg.

Das Segment Care Collaboration Solutions wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 11,9 % erleben, die durch die zunehmende Notwendigkeit einer koordinierten und patientenzentrierten Gesundheitsversorgung getrieben wird. Diese Lösungen erleichtern den nahtlosen Kommunikations- und Informationsaustausch zwischen Ärzten, Krankenschwestern, Spezialisten, Apothekern und anderen Gesundheitsberufen, die an der Patientenversorgung beteiligt sind. Die zunehmende Prävalenz von chronischen Krankheiten, die zunehmende Einführung von multidisziplinären Behandlungsansätzen und die zunehmende Nutzung von Telegesundheitsdiensten schaffen eine starke Nachfrage nach kollaborativen Pflegeplattformen. Healthcare-Organisationen investieren zunehmend in Technologien, die die Koordination von Echtzeit-Betreuung, sichere Messaging, Remote-Beratungen und funktionsübergreifende klinische Workflows unterstützen. Darüber hinaus ermöglichen die Fortschritte bei den Interoperabilitätsstandards und der Cloud-basierten Gesundheitsinfrastruktur eine effizientere Zusammenarbeit im Gesundheitswesen. Der Schwerpunkt auf der Reduzierung der Pflegefragmentierung und der Verbesserung der Behandlungsergebnisse wird erwartet, dass die Einführung von Lösungen für die Pflegekooperation während des gesamten Prognosezeitraums beschleunigt wird.

- Durch Endbenutzer

Auf Basis von Endbenutzern wird der Clinical Workflow Solutions Market in Hospitals, Long-Term Care Facilities und Ambulatory Care Centers segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 68,47 % im Jahr 2025 aufgrund der großen Menge an Patientenzulassungen, komplexen klinischen Workflows und der umfangreichen Einführung von Gesundheitsinformationstechnologien. Krankenhäuser benötigen fortschrittliche Workflow-Lösungen, um Patientenrekorde zu verwalten, die Koordination der Pflege zu optimieren, die klinische Entscheidungsfindung zu verbessern und die Ressourcenauslastung über mehrere Abteilungen hinweg zu optimieren. Die zunehmende Implementierung von elektronischen Gesundheitsdaten, klinischen Entscheidungsunterstützungssystemen und integrierten Gesundheitsmanagement-Plattformen hat die Nachfrage in diesem Segment weiter gestärkt. Darüber hinaus sind wachsende Patientenerwartungen, regulatorische Anforderungen und wertebasierte Pflegeinitiativen ermutigen Krankenhäuser, in Workflow-Optimierungstechnologien zu investieren, die Effizienz steigern und Betriebskosten senken. Kontinuierliche Investitionen in digitale Transformations- und Interoperabilitätslösungen verstärken die führende Position von Krankenhäusern im Clinical Workflow Solutions Market.

Das Segment Long-Term Care Facilities wird voraussichtlich die schnellste CAGR von 10,8% von 2026 bis 2033 registrieren, die von der schnell alternden globalen Bevölkerung und zunehmender Prävalenz von chronischen und altersbedingten Krankheiten angetrieben wird. Langfristige Pflegeanbieter übernehmen zunehmend klinische Workflow-Lösungen, um Patientenüberwachung, Medikamentenmanagement, Pflegekoordination und Dokumentationsprozesse zu verbessern. Die zunehmende Notwendigkeit der personalisierten Betreuung während der Verwaltung begrenzter Personalressourcen ist ermutigende Einrichtungen zur Umsetzung automatisierter Workflow-Systeme. Darüber hinaus schaffen staatliche Initiativen, die die Modernisierung der Altenpflege und die Einführung der digitalen Gesundheitsversorgung unterstützen, günstige Marktbedingungen. Die Integration von Remote-Patienten-Monitoring-Technologien, Cloud-basierten Pflegemanagement-Plattformen und prädiktiven Analyse-Tools ermöglicht langfristige Pflegeeinrichtungen, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern. Diese Faktoren sollen das Segmentwachstum während des Prognosezeitraums deutlich beschleunigen.

Klinische Workflow Solutions Markt Regionale Analyse

Nordamerika dominierte den Clinical Workflow Solutions Market und entfiel auf den größten Umsatzanteil39,12% in 2025, unterstützt durch die weit verbreitete Einführung von IT-Systemen im Gesundheitswesen, fortschrittliche digitale Gesundheitsinfrastruktur und starke Investitionen in Workflow-Optimierungstechnologien in Gesundheitsorganisationen. Die Region profitiert von einer umfangreichen Umsetzung von elektronischen Gesundheitsakten (EHR), einer wachsenden Nachfrage nach Interoperabilitätslösungen und einem zunehmenden Fokus auf die Verbesserung der Pflegekoordination und der betrieblichen Effizienz. Healthcare-Anbieter investieren aktiv in Automatisierungsplattformen, klinische Entscheidungsunterstützungssysteme und Datenanalyse-Tools, um klinische und administrative Workflows zu optimieren. Darüber hinaus stärken günstige Regierungsinitiativen, die die Digitalisierung der Gesundheitsversorgung und wertebasierte Pflegemodelle fördern, weiterhin die Führungsposition Nordamerikas im Clinical Workflow Solutions Market.

US Klinische Workflow Solutions Markt Insight

Der US-Markt für klinische Workflow-Lösungen zeigt durch zunehmende Investitionen in die digitale Transformation im Gesundheitswesen, die weit verbreitete Einführung elektronischer Gesundheitsdaten und die steigende Nachfrage nach Workflow-Automatisierungstechnologien. Krankenhäuser und Gesundheitssysteme implementieren zunehmend fortschrittliche Workflow-Lösungen, um die Patientenergebnisse zu verbessern, Verwaltungslasten zu reduzieren und die betriebliche Effizienz zu steigern. Die zunehmende Integration von künstlicher Intelligenz, Cloud Computing und prädiktiver Analytik in das Gesundheitswesen beschleunigt das Marktwachstum weiter. Darüber hinaus treiben laufende Anstrengungen zur Verbesserung der Interoperabilität und Pflegekoordination in den Gesundheitsnetzen weiterhin die Nachfrage nach klinischen Workflow-Lösungen im ganzen Land.

Europa Klinische Workflow-Lösungen Markt Einblick

Der Markt für Clinical Workflow Solutions in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken Gesundheitsinfrastruktur, einer zunehmenden IT-Adoption im Gesundheitswesen und einer unterstützenden Regierungspolitik zur Förderung der digitalen Gesundheitstransformation angetrieben wird. Healthcare-Anbieter in der ganzen Region nutzen zunehmend Workflow-Automatisierungs- und Pflegekoordinationslösungen, um das Patientenmanagement zu verbessern, die klinische Effizienz zu verbessern und die Gesundheitskosten zu senken. Die zunehmende Betonung auf integrierte Betreuung, Interoperabilität und patientenzentrierte Gesundheitsdienste unterstützt die Markterweiterung. Darüber hinaus stärken Investitionen in Gesundheitsanalysen, Cloud-basierte Plattformen und digitale Gesundheitstechnologien die Einführung von klinischen Workflow-Lösungen in ganz Europa.

U.K. Klinische Workflow Solutions Markt Insight

Der US-Markt für klinische Workflow-Lösungen erlebt stetiges Wachstum, unterstützt durch laufende Initiativen zur Modernisierung der Gesundheitsversorgung und zunehmende Einführung digitaler Gesundheitstechnologien. Healthcare-Organisationen investieren in Workflow-Management-Systeme, um Patientenpflegeprozesse zu optimieren, die Kommunikation zwischen Fachkräften im Gesundheitswesen zu verbessern und die klinische Produktivität zu steigern. Die zunehmende Konzentration auf die Verringerung der administrativen Ineffizienzen, die Verbesserung der Patientenerfahrungen und die Unterstützung datengesteuerter Entscheidungsfindung trägt zum Marktwachstum bei. Darüber hinaus beschleunigen staatlich geführte digitale Gesundheitsprogramme und die zunehmende Integration künstlicher Intelligenz in medizinische Arbeitsabläufe die Lösungsannahme im ganzen Land.

Deutschland Klinische Workflow-Lösungen Markt Einblick

Der Deutschland Clinical Workflow Solutions-Markt wächst aufgrund des fortschrittlichen Gesundheitssystems, der starken IT-Infrastruktur im Gesundheitswesen und des wachsenden Fokus auf die Digitalisierung im Gesundheitswesen stetig. Krankenhäuser und Gesundheitsdienstleister implementieren zunehmend Workflow-Optimierungslösungen zur Verbesserung der Pflegekoordination, zur Steigerung der betrieblichen Effizienz und zur Unterstützung der klinischen Entscheidungsfindung. Die Einführung von elektronischen Gesundheitsaufzeichnungen, Gesundheitsinformationsaustauschplattformen und analytischen Gesundheitsmanagementsystemen treibt das Marktwachstum weiter voran. Kontinuierliche Investitionen in Innovationen im digitalen Gesundheitswesen und Interoperabilitätsinitiativen stärken die Position Deutschlands im europäischen Markt.

Asien-Pazifik Klinische Workflow-Lösungen Markt Einblick

Der asiatisch-pazifische Markt für klinische Workflow-Lösungen wird erwartet, dass das schnellste Wachstum, die Registrierung einerCAGR von 11,4% von 2026 bis 2033, getrieben von einer schnellen Gesundheitswesen-Digitalisierung, Erweiterung von Krankenhausnetzen, Erhöhung der Gesundheitsausgaben und staatliche Initiativen zur Förderung elektronischer Gesundheitsakte und vernetzter Pflegesysteme. Healthcare-Anbieter in der gesamten Region übernehmen zunehmend Workflow-Automatisierung, Pflegekollaboration und Datenintegrationslösungen zur Verbesserung der Gesundheitsversorgung und Betriebseffizienz. Wachsende Patientenpopulationen, steigende Prävalenz chronischer Krankheiten und zunehmende Investitionen in die Gesundheitsinfrastruktur unterstützen die Markterweiterung. Darüber hinaus schafft die beschleunigte Einführung von Cloud-basierten Gesundheitstechnologien und Telekommunikationsdienstleistungen erhebliche Chancen für klinische Workflow-Lösungsanbieter in der gesamten Region.

Japan Clinical Workflow Solutions Market Insight

Der Markt für klinische Workflow-Lösungen in Japan zeigt durch zunehmende Investitionen in die Modernisierung der Gesundheitstechnik, steigende Nachfrage nach effizienten Patientenmanagementsystemen und steigender Übernahme digitaler Gesundheitsplattformen ein konsequentes Wachstum. Healthcare-Organisationen implementieren Workflow-Lösungen, um die klinische Effizienz zu verbessern, die Pflege Koordination zu unterstützen und die Patientenergebnisse zu verbessern. Darüber hinaus fördern die alternde Bevölkerung und die steigenden Anforderungen an den Gesundheitsdienst die Anbieter, fortschrittliche Automatisierungs- und Analysewerkzeuge zur Optimierung des Gesundheitsbetriebs zu übernehmen.

China Klinische Workflow-Lösungen Markt Einblick

Der China Clinical Workflow Solutions-Markt wächst rasant, angetrieben von groß angelegten Digitalisierungsinitiativen zur Gesundheitsversorgung, der Erweiterung der Gesundheitsinfrastruktur und der Erhöhung der staatlichen Unterstützung für intelligente Gesundheitstechnologien. Krankenhäuser und Gesundheitssysteme investieren zunehmend in Workflow-Automatisierungsplattformen, elektronische Gesundheitsakte und medizinische Analytiklösungen zur Verbesserung der Pflegequalität und Betriebsleistung. Die zunehmende Übernahme künstlicher Intelligenz, Cloud Computing und integrierter Gesundheitsinformationssysteme erhöht den Marktbedarf deutlich. Darüber hinaus sind steigende Gesundheitsausgaben und die anhaltende Expansion der Krankenhausnetze China als einer der am schnellsten wachsenden Märkte für Clinical Workflow Solutions weltweit positioniert.

Klinische Workflow-Lösungen Marktanteil

Die Branche Clinical Workflow Solutions wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Oracle Health (US)

- Epic Systems Corporation (USA)

- Veradigm LLC (USA)

- NextGen Healthcare, Inc. (USA)

- athenahealth, Inc. (USA)

- eClinicalWorks LLC (USA)

- MEDITECH (USA)

- McKesson Corporation (USA)

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips N.V. (Niederländische)

- Siemens Healthineers AG (Deutschland)

- Wolters Kluwer N.V. (Niederlands)

- Altera Digital Health Inc. (USA)

- Infor, Inc. (USA)

- NXGN Management, LLC (NextGen Healthcare) (USA)

- Carestream Health, Inc. (USA)

- TigerConnect, Inc. (USA)

- Vocera Communications, Inc. (Stryker) (USA)

- PerfectServe, Inc. (USA)

- Hillrom (Baxter International Inc.) (USA)

- Cerner Enviza (Oracle Health) (USA)

- Change Healthcare (UnitedHealth Group) (US)

- Cognizant Technology Solutions Corporation (USA)

- IBM Corporation (US)

- SAP SE (Deutschland)

- Microsoft Corporation (USA)

- Salesforce, Inc. (USA)

- Dedalus Group (Italien)

- InterSystems Corporation (USA)

- Sectra AB (Schweden)

- Agfa HealthCare NV (Belgien)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Tata Consultancy Services Limited (TCS) (Indien)

- Wipro Limited (Indien)

- Infosys Limited (Indien)

Neueste Entwicklungen im Markt für klinische Workflow Solutions

- Im März 2025 kündigte Microsoft Corporation die Einführung von Microsoft Dragon Copilot an, einem neuen KI-gestützten klinischen Workflow-Assistenten, der die klinische Dokumentation optimiert, administrative Aufgaben automatisiert und die Effizienz der Pflegeleistung verbessert. Die Plattform verbindet Dragon Medical One und DAX Copilot-Fähigkeiten mit generativen KI- und Umgebungs-Hörtechnologien und ermöglicht es den Klinikern, die Dokumentationslast zu reduzieren und die Interaktionen der Patienten zu verbessern

- Im März 2025, Microsoft Corporation ergab, dass Dragon Copilot würde mit großen elektronischen Gesundheitsdaten (EHR)-Systeme integrieren und klinische Workflows durch automatisierte Notenerzeugung, Konversationsaufträge, Referenzsummen und Echtzeit-Informationen retrieval unterstützen. Die Entwicklung spiegelt die wachsende Einführung von KI-getriebenen Workflow-Automatisierungslösungen für medizinische Organisationen wider.

- Im August 2024 setzte Oracle Health die Expansion und Rebranding seines Portfolios für Gesundheitstechnologie nach der Cerner Akquisition fort und beschleunigte den Einsatz von Oracle Health-Lösungen, die sich auf die Verbesserung der Gesundheitsinteroperabilität, der klinischen Workflow-Effizienz und der Cloud-basierten Gesundheitsoperationen konzentrierten. Die Initiative betonte den zunehmenden Fokus der Industrie auf integrierte digitale Gesundheitsökosysteme

- Im März 2024 kündigte die Oracle Corporation Fortschritte bei der Migration eines bedeutenden Teils von Oracle Health-Kunden auf Oracle Cloud Infrastructure (OCI) und der Weiterentwicklung neuer Cloud-basierter Ambulatory Health-Lösungen mit verbesserter KI-Funktionalität an. Der Schritt zielte darauf ab, das Arbeitsflussmanagement, die Skalierbarkeit und die Zugänglichkeit von Daten in Gesundheitseinrichtungen zu verbessern.

- Im August 2023 erweiterte Oracle Health die Marke Oracle Health nach der Integration von Cerner-Technologien durch mehrere Healthcare-Produkte und Plattformen formal. Die Initiative konzentrierte sich auf die Stärkung klinischer Workflow-Management-Fähigkeiten, die Integration von Gesundheitsdaten und die Cloud-fähige Gesundheitsversorgung für Krankenhäuser und Gesundheitssysteme

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR LÖSUNGEN ZUM KLINISCHEN WORKFLOW

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, NACH PRODUKTTYP

6.1 ÜBERSICHT

6.2 DATENINTEGRATION

6.2.1 MEDIZINISCHE BILDINTEGRATIONSLÖSUNGEN / BILDGEBUNGS-WORKFLOW-LÖSUNGEN

6.2.2 EMR-INTEGRATIONSLÖSUNGEN

6.3 ECHTZEIT-KOMMUNIKATIONSLÖSUNGEN

6.3.1 Schwesternruf-Alarmsysteme

6.3.2 UNIFIED COMMUNICATIONS-LÖSUNGEN

6.4 Workflow-Automatisierungslösungen

6.4.1 Lösungen für das Patientenflussmanagement

6.4.2 Lösungen für die Pflege- und Personalplanung

6.5 Lösungen für die Zusammenarbeit in der Pflege

6.5.1 LÖSUNGEN ZUR MEDIKAMENTENVERABREICHUNG

6.5.2 RUNDUNGSLÖSUNGEN

6.5.3 Perinatales Versorgungsmanagement / Perinatale Informationssysteme

6.5.4 SONSTIGES (LÖSUNGEN ZUR PROBENENTNAHME UND LÖSUNGEN ZUR VERABREICHUNG VON BLUTPRODUKTEN)

6.6 Enterprise-Reporting- und Analyselösungen

7 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, NACH ENDBENUTZER

7.1 ÜBERSICHT

7.2 KRANKENHÄUSER

7.2.1 ÖFFENTLICHE KRANKENHÄUSER

7.2.2 GEMEINNÜTZIGE KRANKENHÄUSER

7.2.3 GEWINNORMEN KRANKENHÄUSER

7.3 Langzeitpflegeeinrichtungen

7.4 AMBULANTE VERSORGUNGSZENTREN

7.4.1 PRAXEN VON ARZTEN UND ANDEREN MEDIZINISCHEN FACHKRÄFTEN

7.4.2 KRANKENHAUSAMBURANIEN

7.4.3 AMBULANTE CHIRURGISCHE ZENTREN

7.4.4 SPEZIALKLINIKEN ODER -ZENTREN, Z. B. DIALYSE ODER INFUSION

7.4.5 NOTFALLKLINIKEN

7.5 SONSTIGES

8 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, NACH GEOGRAFIE

8.1 GLOBALER MARKT FÜR LÖSUNGEN ZUM KLINISCHEN WORKFLOW (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

8.1.1 NORDAMERIKA

8.1.1.1. USA

8.1.1.2. KANADA

8.1.1.3. MEXIKO

8.1.2 EUROPA

8.1.2.1. DEUTSCHLAND

8.1.2.2. FRANKREICH

8.1.2.3. Vereinigtes Königreich

8.1.2.4. ITALIEN

8.1.2.5. SPANIEN

8.1.2.6. RUSSLAND

8.1.2.7. TÜRKEI

8.1.2.8. BELGIEN

8.1.2.9. NIEDERLANDE

8.1.2.10. SCHWEIZ

8.1.2.11. RESTLICHES EUROPA

8.1.3 ASIEN-PAZIFIK

8.1.3.1. JAPAN

8.1.3.2. CHINA

8.1.3.3. SÜDKOREA

8.1.3.4. INDIEN

8.1.3.5. AUSTRALIEN

8.1.3.6. SINGAPUR

8.1.3.7. THAILAND

8.1.3.8. MALAYSIA

8.1.3.9. INDONESIEN

8.1.3.10. PHILIPPINEN

8.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

8.1.4 SÜDAMERIKA

8.1.4.1. BRASILIEN

8.1.4.2. ARGENTINIEN

8.1.4.3. RESTLICHES SÜDAMERIKA

8.1.5 NAHER OSTEN UND AFRIKA

8.1.5.1. SÜDAFRIKA

8.1.5.2. ÄGYPTEN

8.1.5.3. Saudi-Arabien

8.1.5.4. VAE

8.1.5.5. ISRAEL

8.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

8.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

9 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, UNTERNEHMENSLANDSCHAFT

9.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

9.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

9.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

9.4 FUSIONEN UND ÜBERNAHMEN

9.5 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

9.6 ERWEITERUNGEN

9.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

9.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

10 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, SWOT-ANALYSE

11 GLOBALER MARKT FÜR KLINISCHE WORKFLOW-LÖSUNGEN, FIRMENPROFIL

11.1 PLUS ONE ROBOTICS INC.

11.1.1 UNTERNEHMENSÜBERSICHT

11.1.2 UMSATZANALYSE

11.1.3 GEOGRAFISCHE PRÄSENZ

11.1.4 PRODUKTPORTFOLIO

11.1.5 JÜNGSTE ENTWICKLUNGEN

11.2 HILL-ROM HOLDINGS, INC.

11.2.1 UNTERNEHMENSÜBERSICHT

11.2.2 UMSATZANALYSE

11.2.3 GEOGRAFISCHE PRÄSENZ

11.2.4 PRODUKTPORTFOLIO

11.2.5 JÜNGSTE ENTWICKLUNGEN

11.3 ASCOM HOLDING AG

11.3.1 UNTERNEHMENSÜBERSICHT

11.3.2 UMSATZANALYSE

11.3.3 GEOGRAFISCHE PRÄSENZ

11.3.4 PRODUKTPORTFOLIO

11.3.5 JÜNGSTE ENTWICKLUNGEN

11.4 GE HEALTHCARE

11.4.1 UNTERNEHMENSÜBERSICHT

11.4.2 UMSATZANALYSE

11.4.3 GEOGRAFISCHE PRÄSENZ

11.4.4 PRODUKTPORTFOLIO

11.4.5 JÜNGSTE ENTWICKLUNGEN

11.5 KONINKLIJKE PHILIPS NV

11.5.1 UNTERNEHMENSÜBERSICHT

11.5.2 UMSATZANALYSE

11.5.3 GEOGRAFISCHE PRÄSENZ

11.5.4 PRODUKTPORTFOLIO

11.5.5 JÜNGSTE ENTWICKLUNGEN

11.6 CISCO SYSTEMS, INC.

11.6.1 UNTERNEHMENSÜBERSICHT

11.6.2 UMSATZANALYSE

11.6.3 GEOGRAFISCHE PRÄSENZ

11.6.4 PRODUKTPORTFOLIO

11.6.5 JÜNGSTE ENTWICKLUNGEN

11.7 STANLEY BLACK & DECKER, INC.

11.7.1 UNTERNEHMENSÜBERSICHT

11.7.2 UMSATZANALYSE

11.7.3 GEOGRAFISCHE PRÄSENZ

11.7.4 PRODUKTPORTFOLIO

11.7.5 JÜNGSTE ENTWICKLUNGEN

11.8 CERNER CORPORATION

11.8.1 UNTERNEHMENSÜBERSICHT

11.8.2 UMSATZANALYSE

11.8.3 GEOGRAFISCHE PRÄSENZ

11.8.4 PRODUKTPORTFOLIO

11.8.5 JÜNGSTE ENTWICKLUNGEN

11.9 EPIC SYSTEMS CORPORATION

11.9.1 UNTERNEHMENSÜBERSICHT

11.9.2 UMSATZANALYSE

11.9.3 GEOGRAFISCHE PRÄSENZ

11.9.4 PRODUKTPORTFOLIO

11.9.5 JÜNGSTE ENTWICKLUNGEN

11.1 INFOR, INC.

11.10.1 UNTERNEHMENSÜBERSICHT

11.10.2 UMSATZANALYSE

11.10.3 GEOGRAFISCHE PRÄSENZ

11.10.4 PRODUKTPORTFOLIO

11.10.5 JÜNGSTE ENTWICKLUNGEN

11.11 ALLSCRIPTS HEALTHCARE SOLUTIONS INC.

11.11.1 UNTERNEHMENSÜBERSICHT

11.11.2 UMSATZANALYSE

11.11.3 GEOGRAFISCHE PRÄSENZ

11.11.4 PRODUKTPORTFOLIO

11.11.5 JÜNGSTE ENTWICKLUNGEN

11.12 SPOK, INC.

11.12.1 UNTERNEHMENSÜBERSICHT

11.12.2 UMSATZANALYSE

11.12.3 GEOGRAFISCHE PRÄSENZ

11.12.4 PRODUKTPORTFOLIO

11.12.5 JÜNGSTE ENTWICKLUNGEN

11.13 VOCERA COMMUNICATIONS, INC.

11.13.1 UNTERNEHMENSÜBERSICHT

11.13.2 UMSATZANALYSE

11.13.3 GEOGRAFISCHE PRÄSENZ

11.13.4 PRODUKTPORTFOLIO

11.13.5 JÜNGSTE ENTWICKLUNGEN

11.14 CAPSULE TECHNOLOGIES, INC.

11.14.1 UNTERNEHMENSÜBERSICHT

11.14.2 UMSATZANALYSE

11.14.3 GEOGRAFISCHE PRÄSENZ

11.14.4 PRODUKTPORTFOLIO

11.14.5 JÜNGSTE ENTWICKLUNGEN

11.15 AMETEK, INC.

11.15.1 UNTERNEHMENSÜBERSICHT

11.15.2 UMSATZANALYSE

11.15.3 GEOGRAFISCHE PRÄSENZ

11.15.4 PRODUKTPORTFOLIO

11.15.5 JÜNGSTE ENTWICKLUNGEN

11.16 NEXTGEN HEALTHCARE

11.16.1 UNTERNEHMENSÜBERSICHT

11.16.2 UMSATZANALYSE

11.16.3 GEOGRAFISCHE PRÄSENZ

11.16.4 PRODUKTPORTFOLIO

11.16.5 JÜNGSTE ENTWICKLUNGEN

11.17 AZURE HEALTHCARE LIMITED

11.17.1 UNTERNEHMENSÜBERSICHT

11.17.2 UMSATZANALYSE

11.17.3 GEOGRAFISCHE PRÄSENZ

11.17.4 PRODUKTPORTFOLIO

11.17.5 JÜNGSTE ENTWICKLUNGEN

11.18 GETINGE-GRUPPE

11.18.1 UNTERNEHMENSÜBERSICHT

11.18.2 UMSATZANALYSE

11.18.3 GEOGRAFISCHE PRÄSENZ

11.18.4 PRODUKTPORTFOLIO

11.18.5 JÜNGSTE ENTWICKLUNGEN

11.19 VERÄNDERUNG IM GESUNDHEITSWESEN

11.19.1 UNTERNEHMENSÜBERSICHT

11.19.2 UMSATZANALYSE

11.19.3 GEOGRAFISCHE PRÄSENZ

11.19.4 PRODUKTPORTFOLIO

11.19.5 JÜNGSTE ENTWICKLUNGEN

11.2 ATHENAHEALTH

11.20.1 UNTERNEHMENSÜBERSICHT

11.20.2 UMSATZANALYSE

11.20.3 GEOGRAFISCHE PRÄSENZ

11.20.4 PRODUKTPORTFOLIO

11.20.5 JÜNGSTE ENTWICKLUNGEN

11.21 SONITOR TECHNOLOGIES, INC.

11.21.1 UNTERNEHMENSÜBERSICHT

11.21.2 UMSATZANALYSE

11.21.3 GEOGRAFISCHE PRÄSENZ

11.21.4 PRODUKTPORTFOLIO

11.21.5 JÜNGSTE ENTWICKLUNGEN

11.22 CONNEXALL

11.22.1 UNTERNEHMENSÜBERSICHT

11.22.2 UMSATZANALYSE

11.22.3 GEOGRAFISCHE PRÄSENZ

11.22.4 PRODUKTPORTFOLIO

11.22.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

12 VERWANDTE BERICHTE

13 FRAGEBOGEN

14 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.