Global Cloud Migration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.40 Billion

USD

10.41 Billion

2025

2033

USD

1.40 Billion

USD

10.41 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 10.41 Billion | |

| % | |

|

Global Cloud Migration Market Segmentation, Durch Anwendung (Projektmanagement, Infrastrukturmanagement, Sicherheits- und Compliance-Management, und andere), Bereitstellung (Public, Private und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und große Unternehmen), Serviceart (Platform as a service (PaaS), Infrastruktur als Service (IaaS) und Software als Service (oder SaaS)), Endbenutzer-Vertikale Industrietrends und Prognosen bis 2033

Cloud MigrationMarktübersicht

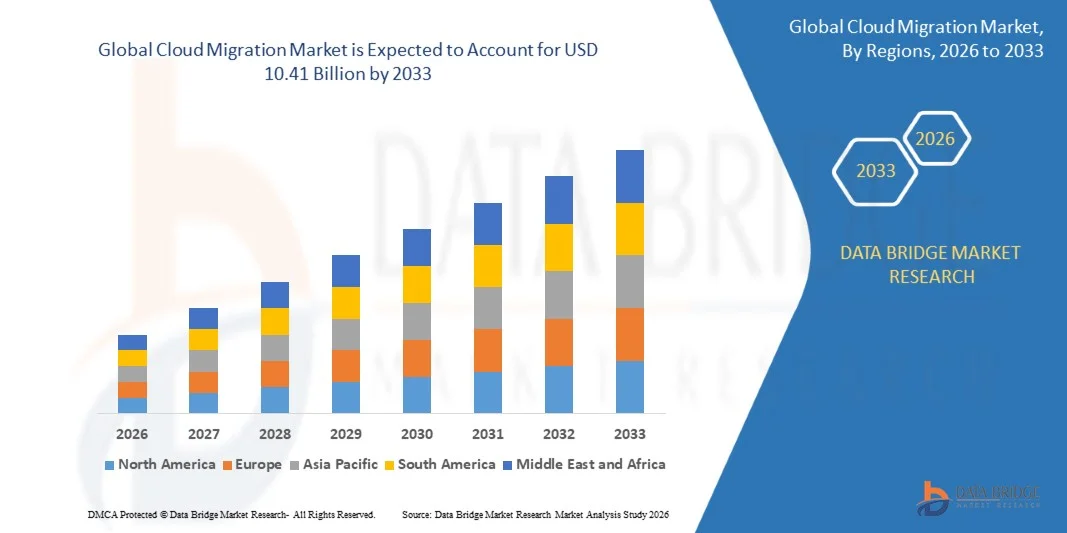

Der globale Cloud-Migrationsmarkt wurde bei1,40 Mrd. USD im Jahr 2025und wird zu erreichen10,41 Milliarden USD bis 2033, in einemCAGR von 28,50 % von 2026 bis 2033. Der Markt erlebt ein schnelles Wachstum, das durch die zunehmende Unternehmensannahme von Cloud Computing-Technologien, die steigende Nachfrage nach skalierbaren und kostengünstigen IT-Infrastruktur und den wachsenden Bedarf an digitaler Transformation in Branchen wie BFSI, Healthcare, Einzelhandel, Fertigung und Telekommunikation getrieben wird.

Die zunehmende Umstellung auf Remote-Work-Umgebungen, kombiniert mit steigenden Datenmengen und wachsender Nachfrage nach Business Continuity-Lösungen, sind zwingende Organisationen, um Anwendungen, Workloads und Rechenzentren auf Cloud-Plattformen zu migrieren. Öffentliche, private und hybride Cloud-Bereitstellungsmodelle ersetzen in vielen Organisationen zunehmend die traditionelle On-Premise-Infrastruktur, bieten verbesserte Betriebsflexibilität, verbesserte Skalierbarkeit, stärkere Katastrophenrückgewinnungsfähigkeit und reduzierte Infrastrukturwartungskosten. Darüber hinaus beschleunigen rasante Fortschritte in der künstlichen Intelligenz, Big Data Analytics und Cybersecurity-Technologien weltweit weitere Cloud-Migrationsinitiativen, die es Unternehmen ermöglichen, IT-Betriebe zu modernisieren und die allgemeine Geschäftsfähigkeit zu verbessern.

Trends und Einblicke

- Nordamerika dominierte den Cloud-Migrationsmarkt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch starke Cloud-Computing-Adoption, Präsenz führender Technologie-Anbieter, zunehmende Investitionen in AI-getriebene Infrastrukturmodernisierung und weit verbreitete Unternehmensmigration zu Cloud-Native Anwendungen und Plattformen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 31,8% von 2026 bis 2033 aufnimmt. Wachstum wird durch schnelle Digitalisierung, zunehmende Cloud-Infrastruktur-Investitionen, zunehmende Internetdurchdringung und steigende Unternehmensannahme von Cloud-Computing-Technologien in China, Indien, Japan und Südostasien vorangetrieben.

- Das Segment Infrastructure Management hatte 2025 den größten Marktanteil von rund 36,7%, der durch die steigende Unternehmensnachfrage nach skalierbarer Cloud-Infrastruktur, Workload-Optimierung und zentralisiertem IT-Ressourcenmanagement verursacht wurde. Organisationen werden zunehmend ältere Infrastrukturen in Cloud-Umgebungen migrieren, um die Betriebsflexibilität zu verbessern, die Wartungskosten zu senken und die Möglichkeiten zur Wiederherstellung von Katastrophen zu verbessern.

- Das Segment Security and Compliance Management soll das schnellste Wachstum bei einem CAGR von 31,4% von 2026 bis 2033 registrieren, das von steigenden Cybersicherheitsbedenken, steigenden regulatorischen Anforderungen und wachsender Übernahme sicherer Hybrid Cloud-Architekturen in hochregulierten Branchen wie BFSI und Healthcare angetrieben wird.

- Das öffentliche Segment hatte 2025 den größten Marktanteil von rund 48,9 %, der durch geringere Infrastrukturkosten, schnelle Bereitstellungskapazitäten und die zunehmende Einführung von Cloud-basierten Unternehmensanwendungen unter KMU und großen Unternehmen verursacht wurde. Public Cloud-Plattformen werden zunehmend für Skalierbarkeit, Fernzugriff und reduzierte IT-Betriebskomplexität bevorzugt.

- Das Hybrid-Segment soll das schnellste Wachstum bei einem CAGR von 32,6% von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach flexiblen IT-Umgebungen, die On-Premise-Infrastruktur mit öffentlichen und privaten Cloud-Fähigkeiten verbinden, angetrieben wird. Der Fokus auf Workload-Optimierung, Cybersicherheit und regulatorische Compliance beschleunigt die Hybrid Cloud-Adoption weltweit.

- Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 67,3 %, was durch erhebliche Investitionen in die digitale Transformation, die Cloud-native Anwendungsmodernisierung und unternehmensweite Infrastrukturmigrationsprojekte bedingt ist. Große Organisationen setzen zunehmend mehr Cloud-Umgebungen ein, um die operative Widerstandsfähigkeit und die globale Skalierbarkeit zu verbessern.

- Das Segment Small and Medium Enterprises (KMU) soll das schnellste Wachstum bei einem CAGR von 30,8% von 2026 bis 2033 registrieren, das durch wachsendes Bewusstsein für die Cloud-Kostenoptimierung, zunehmende Zugänglichkeit von Subskriptions-basierten Cloud-Services und steigender Nachfrage nach Remote Collaboration und skalierbaren IT-Infrastrukturlösungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10.41 Milliarden

- Prognose CAGR (2026–2033): 28,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undCloud Migration Marktsegmentierung

|

Attribute |

Schlüssel zur MigrationMarkteinsichten |

|

Verdeckte Segmente |

·Anwendung: Projektmanagement, Infrastrukturmanagement, Sicherheits- und Compliance-Management und andere ·Durch die Bereitstellung: Öffentliche, private und hybride ·Nach Unternehmensgröße: Kleine und mittlere Unternehmen (KMU) und Großunternehmen ·Nach Art des Dienstes: Plattform als Service (PaaS), Infrastruktur als Service (IaaS) und Software als Service (oder SaaS) ·By End User Vertical: Banking Financial Services and Insurance, Healthcare, Retail, Government, IT and Telecommunication, Manufacturing and Other Enduser Verticals |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Beschleunigung(Irland) |

|

Marktmöglichkeiten |

• Steigende Adoption von Hybrid- und Multi-Cloud-Infrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

GlobalTrends auf dem Arbeitsmarkt

Trend: Wachstum bei Hybrid Cloud Adoption und AI-Driven Infrastructure Modernisierung

Die zunehmende Nachfrage nach skalierbaren, flexiblen und kosteneffizienten IT-Infrastruktur in Unternehmen beschleunigt die Übernahme von Cloud-Migrationsdiensten weltweit. Traditionelle On-Premise-Datenzentren beinhalten oft hohe Wartungskosten, begrenzte Skalierbarkeit und komplexes Infrastrukturmanagement, ermutigen Organisationen, Workloads und Anwendungen in hybride und multi-Cloud-Umgebungen mit verbesserter operativer Agilität und Ressourcenoptimierung zu migrieren.

Große Unternehmen integrieren zunehmend Cloud-Migrationslösungen, zum Beispiel für Enterprise-Ressourcenplanungssysteme, Kundenbeziehungsmanagement-Plattformen und AI-getriebene Analytik-Workloads, um die Unternehmenskontinuität und digitale Transformationsfähigkeit zu verbessern. In den Bereichen Finanzdienstleistungen und Gesundheitswesen migrieren Organisationen sensible Workloads, um Hybrid-Cloud-Architekturen zu sichern, um die Datenverfügbarkeit zu verbessern und die Compliance- und Cybersicherheitsanforderungen zu erfüllen.

Die rasche Erweiterung von AI-getriebenen Anwendungen, Remote-Arbeitsumgebungen und Echtzeit-Datenanalysen erhöht auch die Nachfrage nach Cloud-nativer Infrastruktur, die in der Lage ist, hochvolumige Rechen- und Speicheranforderungen zu bewältigen. Darüber hinaus modernisieren Regierungsbehörden und Verteidigungsorganisationen ältere IT-Systeme durch Cloud-Migrationsinitiativen, um die betriebliche Effizienz und den digitalen Service zu verbessern. Enterprise Cloud Modernisierungsprogramme, die im Jahr 2025 in ganz Nordamerika und Europa angekündigt wurden, in denen KI-fähige Cloud-Management-Plattformen integriert wurden, meldeten Infrastrukturkostensenkungen von fast 20–30% und verbesserte Workload-Bereitstellungseffizienz unter großen Unternehmensumgebungen

Global Cloud Migration Market Dynamics

Key Market Driver: Rising Enterprise Digital Transformation Initiatives

Organisationen weltweit beschleunigen digitale Transformationsstrategien, um die betriebliche Effizienz zu verbessern, die Infrastrukturkosten zu senken und die sich schnell entwickelnden Geschäftsumgebungen zu unterstützen. Die zunehmende Übernahme von künstlicher Intelligenz, Big Data Analytics, IoT-Plattformen und Remote Collaboration-Tools schafft eine starke Nachfrage nach Cloud-Migrationslösungen, die skalierbare und hochflexible IT-Ökosysteme unterstützen können.

Branchen wie BFSI, Healthcare, Einzelhandel, Fertigung und Telekommunikation migrieren zunehmend Unternehmensanwendungen und unternehmenskritische Workloads in Cloud-Umgebungen, um die Zugänglichkeit, Sicherheit und Unternehmenskontinuität zu verbessern. Große Unternehmen implementieren aktiv Hybrid- und Multi-Cloud-Strategien, z.B. zur Optimierung von Arbeitslasten und zur Wiederherstellung von Katastrophen, um die Abhängigkeit von der bestehenden Infrastruktur zu reduzieren und die operative Widerstandsfähigkeit zu verbessern.

Ebenso übernehmen KMU zunehmend Cloud-basierte Plattformen, um IT-Ausgaben zu senken und das Infrastrukturmanagement zu vereinfachen. Real-world-Projekte zur Unternehmensmigration, die während 2024 in den USA und Europa durchgeführt wurden, zeigten Betriebskosteneinsparungen von etwa 25–40 % nach dem Übergang von Kern-Unternehmensanwendungen von On-Premise-Umgebungen zu Cloud-basierten Infrastrukturplattformen

Key Restraint/Challenge: Datensicherheit in Bezug auf und komplexe Migrationsprozesse

Trotz starkem Adoptionswachstum stehen Unternehmen weiterhin großen Herausforderungen im Zusammenhang mit Datensicherheit, regulatorischer Compliance und Migrationskomplexität bei Cloud-Transformationsinitiativen. Die Migration sensibler Unternehmensdaten und missionskritischer Anwendungen in Cloud-Umgebungen führt Risiken im Zusammenhang mit Cyberangriffen, Datenverletzungen, Servicestörungen und Compliance-Verstößen, insbesondere in hochregulierten Branchen, ein.

Darüber hinaus erfordert die Integration älterer Infrastrukturen mit modernen Cloud-Architekturen oft umfangreiche Anpassungen, Personalschulungen und spezialisierte technische Expertise, die Erhöhung der Gesamtmigrationskosten und der Projektzeitlichkeiten. Ausfallrisiken und Interoperabilitätsherausforderungen zwischen verschiedenen Cloud-Plattformen begrenzen die Migrationsgeschwindigkeit für komplexe Unternehmensumgebungen weiter.

Branchen-Benchmarking-Studien weisen darauf hin, dass groß angelegte Cloud-Migrationsprojekte die Umsetzungszeiträume, die sich über 12–24 Monate erstrecken, je nach Komplexität der Arbeitsbelastung erfahren können, während die Kosten für Cybersicherheit und Compliance-Management für Organisationen, die in Multi-Cloud-Umgebungen tätig sind, weiterhin deutlich steigen.

Key Market Opportunity: Erweiterung von KI, Edge Computing, und Multi-Cloud-Infrastruktur

Die schnelle Übernahme künstlicher Intelligenz, Edge Computing und fortschrittlicher Analytik-Plattformen schafft weltweit erhebliche Chancen für Cloud-Migrationsdienstleister. Moderne Unternehmen benötigen zunehmend stark skalierbare Cloud-Umgebungen, die KI-Workloads, Echtzeit-Datenverarbeitung und verteilte Recheninfrastrukturen mit verbesserter Flexibilität und operativer Effizienz unterstützen können.

Technologieunternehmen und Unternehmen setzen zunehmend Cloud-Migrationslösungen ein, z.B. für KI-Modellausbildung, Edge-basierte Analytik und Cloud-native Applikationsmodernisierung, um die Skalierbarkeit der Berechnungen zu verbessern und die digitale Innovation zu beschleunigen. In der Fertigungs- und Logistikbranche treibt die Integration von IoT-fähigen Systemen und Edge-Computing-Plattformen die Nachfrage nach hybriden Cloud-Umgebungen, die in der Lage sind, Echtzeit-Betriebsinformationen zu unterstützen.

Darüber hinaus verbessern die Fortschritte bei der Automatisierung, der Containerisierung und der KI-getriebenen Cloud-Orchestrationstechnologien die Migrationseffizienz und verringern die Einsatzkomplexität, eröffnen Chancen in intelligenten Städten, Finanzdienstleistungen, Healthcare und Telekommunikationsmärkten in Asien-Pazifik und Nordamerika. Unternehmen Cloud-Transformationsinitiativen, die im Jahr 2025 über globale Technologieunternehmen angekündigt wurden, berichteten über die Anwendungsbeschleunigung von rund 30–455% nach der Integration automatisierter Cloud-Migrations- und Orchestrationsplattformen in Unternehmen IT-Betriebe

Global Cloud Migration Market Scope

Der Markt wird auf der Grundlage von Anwendung, Bereitstellung, Unternehmensgröße, Art der Dienstleistung und Endverbraucher vertikal segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Cloud-Migrationsmarkt in Projektmanagement, Infrastrukturmanagement, Sicherheit und Compliance Management und andere Segmente segmentiert. Das Segment Infrastructure Management hatte 2025 den größten Marktanteil von rund 36,7%, der durch die steigende Unternehmensnachfrage nach skalierbarer Cloud-Infrastruktur, Workload-Optimierung und zentralisiertem IT-Ressourcenmanagement verursacht wurde. Organisationen werden zunehmend ältere Infrastrukturen in Cloud-Umgebungen migrieren, um die Betriebsflexibilität zu verbessern, die Wartungskosten zu senken und die Möglichkeiten zur Wiederherstellung von Katastrophen zu verbessern.

Das Segment Security and Compliance Management soll das schnellste Wachstum bei einem CAGR von 31,4% von 2026 bis 2033 registrieren, das von steigenden Cybersicherheitsbedenken, steigenden regulatorischen Anforderungen und wachsender Übernahme sicherer Hybrid Cloud-Architekturen in hochregulierten Branchen wie BFSI und Healthcare angetrieben wird.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Cloud-Migrationsmarkt in Public, Private und Hybrid segmentiert. Das öffentliche Segment hatte 2025 den größten Marktanteil von rund 48,9 %, der durch geringere Infrastrukturkosten, schnelle Bereitstellungskapazitäten und die zunehmende Einführung von Cloud-basierten Unternehmensanwendungen unter KMU und großen Unternehmen verursacht wurde. Public Cloud-Plattformen werden zunehmend für Skalierbarkeit, Fernzugriff und reduzierte IT-Betriebskomplexität bevorzugt.

Das Hybrid-Segment soll das schnellste Wachstum bei einem CAGR von 32,6% von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach flexiblen IT-Umgebungen, die On-Premise-Infrastruktur mit öffentlichen und privaten Cloud-Fähigkeiten verbinden, angetrieben wird. Der Fokus auf Workload-Optimierung, Cybersicherheit und regulatorische Compliance beschleunigt die Hybrid Cloud-Adoption weltweit.

- Nach Unternehmensgröße

Auf Basis der Unternehmensgröße wird der Cloud-Migrationsmarkt in kleine und mittlere Unternehmen (KMU) und große Unternehmen segmentiert. Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 67,3 %, was durch erhebliche Investitionen in die digitale Transformation, die Cloud-native Anwendungsmodernisierung und unternehmensweite Infrastrukturmigrationsprojekte bedingt ist. Große Organisationen setzen zunehmend mehr Cloud-Umgebungen ein, um die operative Widerstandsfähigkeit und die globale Skalierbarkeit zu verbessern.

Das Segment Small and Medium Enterprises (KMU) soll das schnellste Wachstum bei einem CAGR von 30,8% von 2026 bis 2033 registrieren, das durch wachsendes Bewusstsein für die Cloud-Kostenoptimierung, zunehmende Zugänglichkeit von Subskriptions-basierten Cloud-Services und steigender Nachfrage nach Remote Collaboration und skalierbaren IT-Infrastrukturlösungen angetrieben wird.

- Nach Art des Dienstes

Der Cloud-Migrationsmarkt wird auf Basis von Service-Typen in Platform as a Service (PaaS), Infrastructure as a Service (IaaS) und Software als Service (SaaS) segmentiert. Das Segment Infrastructure as a Service (IaaS) hielt den größten Marktanteil von etwa 42,5% im Jahr 2025, der durch die Erhöhung der Unternehmensmigration von Rechenzentren, virtuellen Servern und Speicherinfrastrukturen zu skalierbaren Cloud-Umgebungen angetrieben wurde. IaaS-Lösungen sind weit verbreitet für ihre Flexibilität, geringere Investitionsanforderungen und effiziente Ressourcenmanagement-Funktionen.

Das Segment Platform as a Service (PaaS) soll das schnellste Wachstum bei einem CAGR von 33,1% von 2026 bis 2033 registrieren, das von steigender Nachfrage nach Cloud-nativer Anwendungsentwicklung, KI-Integrationsplattformen und containerizzate Einsatzumgebungen begleitet wird, die schnelle Innovations- und Unternehmensmodernisierungsinitiativen unterstützen.

- By End User Vertical

Der Cloud-Migrationsmarkt wird auf Basis der Endnutzer-Strecken in Banking Financial Services and Insurance, Healthcare, Retail, Government, IT and Telecommunication, Manufacturing und Other End-user Verticals segmentiert. Das IT- und Telekommunikationssegment hatte 2025 den größten Marktanteil von rund 29,8%, der durch steigende Nachfrage nach skalierbaren Cloud-Infrastruktur, hochvolumiger Datenverarbeitung und Bereitstellung von KI-getriebenen Netzwerk- und Kommunikationsplattformen verursacht wurde. Telecom-Anbieter und Technologieunternehmen modernisieren die Infrastruktur, um 5G, Edge Computing und Cloud-Native Operationen zu unterstützen.

Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 32,2% von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme digitaler Gesundheitsplattformen, elektronischer Gesundheitsakte, Telemedizinlösungen und AI-powered Healthcare-Analysen, die sichere und hoch skalierbare Cloud-Umgebungen erfordern, angetrieben wird.

GlobalRegionale Analyse der Migrationsströme

Nordamerika Cloud Migration Markt Insight

Nordamerika dominierte den Cloud-Migrationsmarkt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch starke Unternehmensannahme von Cloud-Computing-Technologien, schnelle digitale Transformationsinitiativen und zunehmende Investitionen in die AI-getriebene IT-Infrastrukturmodernisierung. Organisationen in der gesamten Region hoch priorisieren skalierbare Cloud-Umgebungen, Cybersicherheit und Business Continuity-Lösungen, um die operative Agilität zu verbessern und die Infrastrukturkosten zu senken. Die weit verbreitete Präsenz führender Cloud-Dienstleister, fortschrittlicher Rechenzentrumsinfrastruktur und hoher Adoption von Hybrid- und Multi-Cloud-Architekturen stärkt das regionale Marktwachstum in allen Größen.

US Cloud Migration Markt Insight

Der US-Wolkenmigrationsmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch die Steigerung der Unternehmensmigration von Anwendungen, Workloads und Rechenzentren in öffentliche und hybride Cloud-Umgebungen gefördert wurde. Organisationen übernehmen schnell Cloud-native Technologien, um KI-Anwendungen, Remote Collaboration und fortschrittliche Analyseplattformen zu unterstützen. Die wachsende Nachfrage nach skalierbaren Infrastrukturen, kombiniert mit starken Investitionen in Cybersicherheits- und Automatisierungstechnologien, beschleunigt die Cloud-Migrationsaktivitäten in den Bereichen BFSI, Healthcare, Retail und IT deutlich.

Europa Cloud Migration Markt Einblick

Der europäische Cloud-Migrationsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch steigende Digitalisierungsinitiativen, steigende Nachfrage nach sicherer Cloud-Infrastruktur und strenge Datenschutzbestimmungen in der gesamten Region. Die europäischen Unternehmen setzen zunehmend hybride Cloud-Strategien ein, um die operative Flexibilität zu verbessern und gleichzeitig regulatorische Compliance und Datenhoheit zu erhalten. Der Ausbau von intelligenten Fertigungs-, Industrie 4.0-Initiativen und KI-powered-Business-Anwendungen treibt die Cloud-Migration in mehreren Branchen weiter voran.

U.K. Cloud Migration Markt Insight

Der Cloud-Migrationsmarkt von U.K. wird von 2026 bis 2033 ein starkes Wachstum erwarten, das durch die zunehmende Übernahme von Remote-Arbeitsumgebungen, Cloud-Native-Business-Anwendungen und digitale Transformationsstrategien unter den Unternehmen vorangetrieben wird. Organisationen investieren zunehmend in hybride Cloud- und Cybersicherheitslösungen, um die Wirtschaftlichkeit und betriebliche Effizienz zu verbessern. Darüber hinaus unterstützen das fortschrittliche Ökosystem für Finanzdienstleistungen und wachsende Investitionen in die KI-Infrastruktur eine schnelle Cloud-Migration.

Deutschland Cloud Migration Markt Insight

Der deutsche Cloud-Migrationsmarkt wird von 2026 bis 2033 mit einem deutlichen Wachstum rechnen, das durch die zunehmende industrielle Digitalisierung, die zunehmende Einführung von Industrie 4.0-Technologien und den starken Fokus auf eine sichere IT-Modernisierung des Unternehmens getrieben wird. Deutsche Unternehmen setzen Cloud-Infrastruktur schnell ein, um Fertigungsautomatisierung, AI-getriebene Analytik und Echtzeit-Betriebsmanagementsysteme zu unterstützen. Die zunehmenden Investitionen in private und hybride Cloud-Umgebungen unterstützen die Markterweiterung in Industrie- und Automobilbranchen weiter.

Asien-Pazifik Cloud Migration Markt Insight

Der asiatisch-pazifische Cloud-Migrationsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle digitale Transformation, eine zunehmende Internetdurchdringung und eine Ausweitung der Cloud-Infrastruktur-Investitionen in ganz China, Indien, Japan und Südostasien. Unternehmen in der gesamten Region übernehmen zunehmend Cloud-Computing-Lösungen, um Skalierbarkeit, Betriebsflexibilität und Kundenbindungsfähigkeit zu verbessern. Regierungsinitiativen zur Förderung der digitalen Wirtschaft und der intelligenten Infrastrukturentwicklung beschleunigen die Annahme von Cloud-Migrationen weiter.

Japan Cloud Migration Markt Insight

Der Japan Cloud-Migrationsmarkt wird von 2026 bis 2033 durch zunehmende Initiativen zur Unternehmensmodernisierung, zunehmende Übernahme von KI-getriebenen Business-Plattformen und wachsende Nachfrage nach einer sicheren Cloud-Infrastruktur stark wachsen. Die japanischen Unternehmen migrieren zunehmend ältere Systeme in Cloud-Umgebungen, um die betriebliche Effizienz zu verbessern und das Personalmanagement zu unterstützen. Der Fokus des Landes auf fortschrittliche digitale Technologien und Automatisierung verstärkt die Nachfrage nach Cloud-Migrationen in den Bereichen Finanzdienstleistungen, Fertigung und Gesundheitsversorgung.

China Cloud Migration Markt Insight

Der China Cloud-Migrationsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Unternehmensdigitalisierung, eine starke staatliche Unterstützung für Cloud-Computing-Infrastruktur und eine Ausweitung der KI- und Big Data-Technologien zurückzuführen war. China beobachtet weiterhin eine groß angelegte Migration von Unternehmensanwendungen und Datenplattformen in heimische Cloud-Umgebungen, um die Skalierbarkeit und die operative Leistungsfähigkeit zu verbessern. Der rasche Ausbau der E-Commerce-, Fintech-, Telekommunikations- und Smart Manufacturing-Branche treibt das Marktwachstum im ganzen Land deutlich voran.

Global Cloud Migration Marktanteil

Die Cloud Migration Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Accenture (Irland)

• Amazon Web Services, Inc. (USA)

• Cisco Systems, Inc. (USA)

• Cognizant (US)

• DXC Technology Company (USA)

• Evolve IP, LLC. (USA)

• Google LLC (USA)

• IBM (US)

• Microsoft (US)

• Oracle (US)

• RACKSPACE TECHNOLOGY (USA)

• Flexera (US)

• Tech Mahindra Limited (Indien)

• VMware, Inc. (USA)

• WSM International (US)

• OpenStack Foundation (USA)

• RiverMeadow Software, Inc. (USA)

• Zerto Ltd. (Israel)

• Informatica (USA)

• NTT DATA Corporation. (Japan)

• Software AG (Deutschland)

• Broadcom (US)

Aktuelle Entwicklungen im globalen Cloud Migrationsmarkt

- Im Dezember 2024 absolvierte Capgemini den Erwerb von Syniti, einer US-basierten Unternehmensdatenmanagement-Software und -Dienstleister, um seine Cloud-Migration und SAP-Transformationsfähigkeit zu stärken. Die Akquisition verbessert die Expertise von Capgemini im Bereich Datenmigration, Governance und Qualitätsmanagement für groß angelegte SAP S/4HANA Modernisierungsprojekte. Diese strategische Entwicklung soll die Effizienz der digitalen Transformation des Unternehmens verbessern und gleichzeitig erweiterte Cloud-Migrations- und Datenmodernisierungsdienste für globale Kunden.

- Im März 2024 hat Accenture mit Microsoft zusammengearbeitet, um eine Cloud-Modernisierung und Migrationsfabrik auf der Microsoft Azure-Regierung für hochsichere föderale und nationale Sicherheitsoperationen zu starten. Die integrierte Plattform soll Regierungsagenturen und Verteidigungspartnern dabei helfen, Workloads aus alten IT-Umgebungen sicher zu migrieren und dabei strenge Anforderungen an Cybersicherheit und Compliance zu erfüllen. Diese Zusammenarbeit stärkt sichere Cloud-Adoptionsfunktionen und unterstützt weltweit die steigende Nachfrage nach staatlich orientierten Cloud-modernisierungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN CLOUD-MIGRATIONSMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR CLOUD-MIGRATION

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER CLOUD-MIGRATIONSMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

4.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

4.2 NACH COVID-19 UND DER REGIERUNGSINITIATIVE ZUR MARKTANSTIEGUNG

4.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

4.4 PREISEINFLÜGE

4.5 AUSWIRKUNGEN AUF DIE NACHFRAGE

4.6 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.7 SCHLUSSFOLGERUNG

5 ZUSAMMENFASSUNG

6 PREMIUM-EINBLICKE

6.1 Phasen der Migration

6.1.1 ENTDECKUNG

6.1.2 BEWERTUNG UND PLANUNG

6.1.3 MIGRATION UND TESTEN

6.1.4 BEREITSTELLUNG

6.1.5 ÜBERWACHUNG UND WARTUNG

6.2 REGULATORISCHE AUSWIRKUNGEN

6.2.1 Datensicherheitsstandard der Zahlungskartenindustrie (PCI DSS)

6.2.2 Bundesgesetz über das Informationssicherheitsmanagement (FISMA)

6.2.3 INTERNATIONALE ORGANISATION FÜR NORMUNG/INTERNATIONALE ELEKTROTECHNISCHE KOMMISSION 27018 (ISO/IEC 27018)

6.3 CLOUD-MIGRATIONSTYPEN

6.3.1 INFRASTRUKTURMIGRATION

6.3.2 DATENMIGRATION

6.3.3 PLATTFORMMIGRATION

6.3.4 ANWENDUNGSMIGRATION

7 GLOBALER CLOUD-MIGRATIONSMARKT, NACH EINSATZ

7.1 ÜBERSICHT

7.2 ÖFFENTLICH

7.3 PRIVAT

7.4 HYBRID

8 GLOBALER CLOUD-MIGRATIONSMARKT, NACH TYP

8.1 ÜBERSICHT

8.2 LIFT-AND-SHIFT

8.3 SOFTWARE-AS-A-SERVICE (SAAS)

8.4 REFACTORING

8.5 REPLATFORMING

8.6 SONSTIGES

9 GLOBALER CLOUD-MIGRATIONSMARKT, NACH SERVICETYP

9.1 ÜBERSICHT

9.2 AUTOMATISIERUNG UND INTEGRATION

9.3 Notfallwiederherstellung

9.4 ANWENDUNGSHOSTING UND -ÜBERWACHUNG

9.5 DEVOPS

9.6 SCHULUNG UND BERATUNG

9.7 SUPPORT UND WARTUNG

9.8 MANAGED SERVICES

10 GLOBALER CLOUD-MIGRATIONSMARKT, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 PROJEKTION

10.3 INFRASTRUKTURMANAGEMENT

10.4 SICHERHEITS- UND COMPLAINCE-MANAGEMENT

10.5 SONSTIGES

11 GLOBALER CLOUD-MIGRATIONSMARKT, NACH UNTERNEHMENSGRÖSSE

11.1 ÜBERSICHT

11.2 KLEINE UND MITTLERE GRÖSSE

11.3 GROSSUNTERNEHMEN

12 GLOBALER CLOUD-MIGRATIONSMARKT, NACH VERTIKAL

12.1 ÜBERSICHT

12.2 BFSI

12.2.1 DURCH DIENSTE

12.2.1.1. AUTOMATISIERUNG UND INTEGRATION

12.2.1.2. Notfallwiederherstellung

12.2.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.2.1.4. DEVOPS

12.2.1.5. SCHULUNG UND BERATUNG

12.2.1.6. SUPPORT UND WARTUNG

12.2.1.7. VERWALTETE DIENSTE

12.3 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

12.3.1 DURCH DIENSTE

12.3.1.1. AUTOMATISIERUNG UND INTEGRATION

12.3.1.2. NOTFALLWIEDERHERSTELLUNG

12.3.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.3.1.4. DEVOPS

12.3.1.5. SCHULUNG UND BERATUNG

12.3.1.6. SUPPORT UND WARTUNG

12.3.1.7. VERWALTETE DIENSTE

12.4 EINZELHANDEL

12.4.1 DURCH DIENSTE

12.4.1.1. AUTOMATISIERUNG UND INTEGRATION

12.4.1.2. NOTFALLWIEDERHERSTELLUNG

12.4.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.4.1.4. DEVOPS

12.4.1.5. SCHULUNG UND BERATUNG

12.4.1.6. SUPPORT UND WARTUNG

12.4.1.7. VERWALTETE DIENSTE

12.5 REGIERUNG UND ÖFFENTLICHER SEKTOR

12.5.1 DURCH DIENSTE

12.5.1.1. AUTOMATISIERUNG UND INTEGRATION

12.5.1.2. NOTFALLWIEDERHERSTELLUNG

12.5.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.5.1.4. DEVOPS

12.5.1.5. SCHULUNG UND BERATUNG

12.5.1.6. SUPPORT UND WARTUNG

12.5.1.7. VERWALTETE DIENSTE

12.6 MEDIEN UND UNTERHALTUNG

12.6.1 DURCH DIENSTE

12.6.1.1. AUTOMATISIERUNG UND INTEGRATION

12.6.1.2. NOTFALLWIEDERHERSTELLUNG

12.6.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.6.1.4. DEVOPS

12.6.1.5. SCHULUNG UND BERATUNG

12.6.1.6. SUPPORT UND WARTUNG

12.6.1.7. VERWALTETE DIENSTE

12.7 KONSUMGÜTER UND EINZELHANDEL

12.7.1 DURCH DIENSTE

12.7.1.1. AUTOMATISIERUNG UND INTEGRATION

12.7.1.2. NOTFALLWIEDERHERSTELLUNG

12.7.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.7.1.4. DEVOPS

12.7.1.5. SCHULUNG UND BERATUNG

12.7.1.6. SUPPORT UND WARTUNG

12.7.1.7. VERWALTETE DIENSTE

12.8 IT UND TELEKOMMUNIKATION

12.8.1 DURCH DIENSTE

12.8.1.1. AUTOMATISIERUNG UND INTEGRATION

12.8.1.2. NOTFALLWIEDERHERSTELLUNG

12.8.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.8.1.4. DEVOPS

12.8.1.5. SCHULUNG UND BERATUNG

12.8.1.6. SUPPORT UND WARTUNG

12.8.1.7. VERWALTETE DIENSTE

12.9 HERSTELLUNG

12.9.1 DURCH DIENSTE

12.9.1.1. AUTOMATISIERUNG UND INTEGRATION

12.9.1.2. NOTFALLWIEDERHERSTELLUNG

12.9.1.3. ANWENDUNGSHOSTING UND -ÜBERWACHUNG

12.9.1.4. DEVOPS

12.9.1.5. SCHULUNG UND BERATUNG

12.9.1.6. SUPPORT UND WARTUNG

12.9.1.7. VERWALTETE DIENSTE

12.1 SONSTIGES

13 GLOBALER CLOUD-MIGRATIONSMARKT NACH REGIONEN

13.1 GLOBALER CLOUD-MIGRATIONSMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1.1 NORDAMERIKA

13.1.1.1. USA

13.1.1.2. KANADA

13.1.1.3. MEXIKO

13.1.2 EUROPA

13.1.2.1. DEUTSCHLAND

13.1.2.2. FRANKREICH

13.1.2.3. Vereinigtes Königreich

13.1.2.4. ITALIEN

13.1.2.5. SPANIEN

13.1.2.6. RUSSLAND

13.1.2.7. TÜRKEI

13.1.2.8. BELGIEN

13.1.2.9. NIEDERLANDE

13.1.2.10. SCHWEIZ

13.1.2.11. RESTLICHES EUROPA

13.1.3 ASIEN-PAZIFIK

13.1.3.1. JAPAN

13.1.3.2. CHINA

13.1.3.3. SÜDKOREA

13.1.3.4. TAIWAN

13.1.3.5. INDIEN

13.1.3.6. AUSTRALIEN

13.1.3.7. SINGAPUR

13.1.3.8. THAILAND

13.1.3.9. MALAYSIA

13.1.3.10. INDONESIEN

13.1.3.11. PHILIPPINEN

13.1.3.12. GEORGIEN

13.1.3.13. USBEKISTAN

13.1.3.14. TURKMENISTAN

13.1.3.15. KASACHSTUM

13.1.3.16. RESTLICHER ASIEN-PAZIFIK-RAUM

13.1.4 SÜDAMERIKA

13.1.4.1. BRASILIEN

13.1.4.2. ARGENTINIEN

13.1.4.3. RESTLICHES SÜDAMERIKA

13.1.5 NAHER OSTEN UND AFRIKA

13.1.5.1. SÜDAFRIKA

13.1.5.2. VAE

13.1.5.3. Saudi-Arabien

13.1.5.4. ÄGYPTEN

13.1.5.5. ISRAEL

13.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

13.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

14 GLOBALER CLOUD-MIGRATIONSMARKT, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 GLOBALER CLOUD-MIGRATIONSMARKT, FIRMENPROFIL

15.1 IBM CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 GEOGRAFISCHE PRÄSENZ

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 HUAWEI TECHNOLOGIES CO. LTD.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 GEOGRAFISCHE PRÄSENZ

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 CISCO-SYSTEME

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 GEOGRAFISCHE PRÄSENZ

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 NTT DATA, INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 GEOGRAFISCHE PRÄSENZ

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 BUCHANAN TECHNOLOGIES

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 GEOGRAFISCHE PRÄSENZ

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 OPENSTACK

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 GEOGRAFISCHE PRÄSENZ

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 VIRTUSTREAM

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 PRODUKTPORTFOLIO

15.7.4 GEOGRAFISCHE PRÄSENZ

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 RIVERMEADOW SOFTWARE, INC.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 PRODUKTPORTFOLIO

15.8.4 GEOGRAFISCHE PRÄSENZ

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 INFORMATICA

15.9.1 FIRMENÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 GEOGRAFISCHE PRÄSENZ

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 WSM INTERNATIONAL

15.10.1 FIRMENÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 GEOGRAFISCHE PRÄSENZ

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 ZERTO

15.11.1 FIRMENÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 GEOGRAFISCHE PRÄSENZ

15.11.5 JÜNGSTE ENTWICKLUNGEN

15.12 DXC TECHNOLOGY COMPANY

15.12.1 FIRMENÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 PRODUKTPORTFOLIO

15.12.4 GEOGRAFISCHE PRÄSENZ

15.12.5 JÜNGSTE ENTWICKLUNGEN

15.13 VMARE

15.13.1 FIRMENÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 PRODUKTPORTFOLIO

15.13.4 GEOGRAFISCHE PRÄSENZ

15.13.5 JÜNGSTE ENTWICKLUNGEN

15.14 RACKSPACE US, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 PRODUKTPORTFOLIO

15.14.4 GEOGRAFISCHE PRÄSENZ

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 MINDTREE

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 PRODUKTPORTFOLIO

15.15.4 GEOGRAFISCHE PRÄSENZ

15.15.5 JÜNGSTE ENTWICKLUNGEN

15.16 QBURST

15.16.1 FIRMENÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 GEOGRAFISCHE PRÄSENZ

15.16.5 JÜNGSTE ENTWICKLUNGEN

15.17 MICROSOFT

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 GEOGRAFISCHE PRÄSENZ

15.17.5 JÜNGSTE ENTWICKLUNGEN

15.18 GOOGLE

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 GEOGRAFISCHE PRÄSENZ

15.18.5 JÜNGSTE ENTWICKLUNGEN

15.19 AMAZON WEB SERVICES, INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 PRODUKTPORTFOLIO

15.19.4 GEOGRAFISCHE PRÄSENZ

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 VIRTUSA

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 PRODUKTPORTFOLIO

15.20.4 GEOGRAFISCHE PRÄSENZ

15.20.5 JÜNGSTE ENTWICKLUNGEN

15.21 ACCENTURE

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 PRODUKTPORTFOLIO

15.21.4 GEOGRAFISCHE PRÄSENZ

15.21.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.