Global Cloud Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

650.91 Million

USD

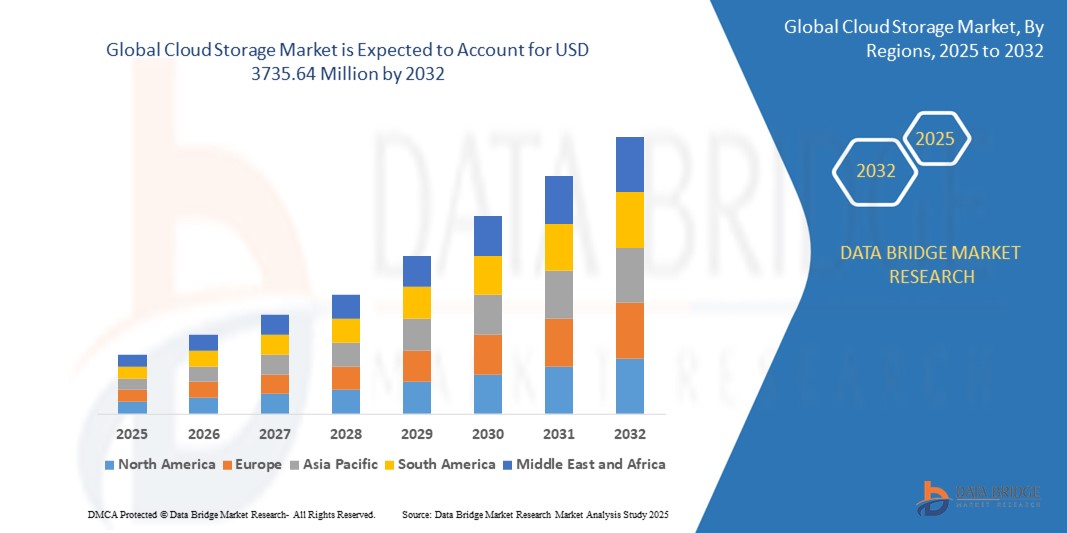

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

Globaler Cloud-Speichermarkt, nach Typ (Objektspeicher, Dateispeicher und Blockspeicher), Komponententyp (Lösungen und Dienste), Bereitstellung (privat, öffentlich und hybrid), Unternehmensdienste (KMU und Großunternehmen), Anwendung (Front-End und Back-End), Endbenutzer (BFSI, Einzelhandel und Konsumgüter, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, IT und Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Energie und Versorgung und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Cloud-Speicher

- Der globale Cloud-Speichermarkt hatte im Jahr 2024 einen Wert von 650,91 Millionen US-Dollar und wird bis 2032 voraussichtlich 3735,64 Millionen US-Dollar erreichen , bei einer CAGR von 24,41 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Nutzung Cloud-basierter Lösungen, die Verbreitung datengesteuerter Technologien und den wachsenden Bedarf an skalierbaren und kostengünstigen Speicherlösungen in allen Branchen vorangetrieben.

- Die steigende Nachfrage nach sicherer, flexibler und zugänglicher Datenspeicherung, gepaart mit Fortschritten in den Bereichen KI, maschinelles Lernen und Big Data-Analyse, positioniert Cloud-Speicher als kritische Komponente moderner digitaler Infrastruktur und treibt das Branchenwachstum deutlich voran.

Cloud-Speicher-Marktanalyse

- Cloud-Speicherlösungen, die eine skalierbare und über das Internet zugängliche Remote-Datenspeicherung ermöglichen, sind aufgrund ihrer Kosteneffizienz, Flexibilität und nahtlosen Integration mit modernen Anwendungen zunehmend integraler Bestandteil von IT-Strategien und Initiativen zur digitalen Transformation von Unternehmen.

- Die wachsende Nachfrage nach Cloud-Speicher wird durch die zunehmende Datengenerierung, die zunehmende Einführung von Hybrid- und Multi-Cloud-Strategien und den Bedarf an verbesserter Datensicherheit und Disaster-Recovery-Funktionen angetrieben.

- Nordamerika dominierte den Cloud-Speichermarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die frühe Einführung von Cloud-Technologien, hohe Investitionen in die digitale Infrastruktur und die Präsenz wichtiger Branchenakteure.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Digitalisierung, die zunehmende Internetdurchdringung und steigende Investitionen in die Cloud-Infrastruktur in Ländern wie China, Indien und Japan.

- Das Segment Objektspeicher hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und Eignung für unstrukturierte Daten wie Multimedia, Backups und Archivspeicher zurückzuführen ist. Die Kompatibilität mit Big Data Analytics und KI-Workloads fördert die Akzeptanz zusätzlich.

Berichtsumfang und Marktsegmentierung für Cloud-Speicher

|

Eigenschaften |

Wichtige Markteinblicke in Cloud-Speicher |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Cloud-Speicher

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Cloud-Speichermarkt erlebt einen bemerkenswerten Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analyse

- Diese Technologien ermöglichen eine erweiterte Datenverarbeitung und -analyse und bieten tiefere Einblicke in Datennutzungsmuster, Speicheroptimierung und vorausschauende Ressourcenzuweisung.

- KI-gestützte Cloud-Speicherlösungen ermöglichen ein proaktives Management und identifizieren potenzielle Speicherengpässe oder Sicherheitsrisiken, bevor sie zu einem ernsthaften Problem werden.

- Beispielsweise entwickeln mehrere Anbieter KI-gesteuerte Plattformen, die Datenzugriffsmuster analysieren, um die Speicherzuweisung zu optimieren oder personalisierte Preismodelle basierend auf Nutzungstrends anzubieten.

- Dieser Trend steigert den Wertbeitrag von Cloud-Speichersystemen und macht sie sowohl für Unternehmen als auch für einzelne Benutzer attraktiver.

- KI-Algorithmen können große Datensätze analysieren, einschließlich Zugriffshäufigkeit, Datentypen und Benutzerverhalten, um die Speichereffizienz zu verbessern und Sicherheitsmaßnahmen zu verbessern.

Marktdynamik für Cloud-Speicher

Treiber

„Steigende Nachfrage nach skalierbaren und flexiblen Datenspeicherlösungen“

- Die steigende Nachfrage nach skalierbaren, flexiblen und kostengünstigen Datenspeicherlösungen ist ein wichtiger Treiber für den globalen Cloud-Speichermarkt

- Cloud-Speichersysteme verbessern die Zugänglichkeit durch Funktionen wie Echtzeit-Datenzugriff, nahtlose Kollaborationstools und automatisierte Backups

- Regierungsinitiativen zur Förderung der digitalen Transformation, insbesondere in Regionen wie Nordamerika, das den Markt dominiert, tragen zur weit verbreiteten Einführung von Cloud-Speicher bei

- Die Verbreitung des IoT und die Weiterentwicklung der 5G-Technologie ermöglichen die Ausweitung von Cloud-Speicheranwendungen und bieten schnellere Datenübertragung und geringere Latenzzeiten für Echtzeitdienste.

- Unternehmen nutzen zunehmend Cloud-Speicher als Standard- oder optionale Komponente, um ihre Datenverwaltungsanforderungen zu erfüllen und die Betriebseffizienz zu steigern.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit“

- Die erheblichen Anfangsinvestitionen, die für die Cloud-Speicherinfrastruktur, einschließlich Hardware, Software und Integration, erforderlich sind, können insbesondere für kleine und mittlere Unternehmen (KMU) in Schwellenländern ein erhebliches Hindernis für die Einführung darstellen.

- Die Migration vorhandener Daten auf Cloud-Speicherplattformen kann komplex und kostspielig sein

- Darüber hinaus stellen Datenschutz und Datenschutz eine große Herausforderung dar. Cloud-Speichersysteme sammeln und speichern große Mengen sensibler Daten, was Bedenken hinsichtlich möglicher Verstöße, unbefugtem Zugriff und der Einhaltung strenger Datenschutzbestimmungen aufkommen lässt.

- Die fragmentierte Regulierungslandschaft in verschiedenen Ländern hinsichtlich Datenspeicherung, -nutzung und -konformität erschwert den Betrieb globaler Dienstleister zusätzlich.

- Diese Faktoren können potenzielle Anwender abschrecken und die Marktexpansion einschränken, insbesondere in Regionen wie dem Asien-Pazifik-Raum, dem am schnellsten wachsenden Markt, wo Kostensensibilität und Datenschutzbewusstsein wichtige Faktoren sind.

Marktumfang für Cloud-Speicher

Der Markt ist nach Typ, Komponententyp, Bereitstellung, Unternehmensdiensten, Anwendung und Endbenutzer segmentiert

- Nach Typ

Der Markt ist nach Typ in Objektspeicher, Dateispeicher und Blockspeicher unterteilt. Das Objektspeichersegment hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und Eignung für unstrukturierte Daten wie Multimedia, Backups und Archivspeicher zurückzuführen ist. Die Kompatibilität mit Big-Data-Analysen und KI-Workloads fördert seine Akzeptanz zusätzlich.

Das Blockspeichersegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür sind seine hohe Leistung und geringe Latenz. Dadurch eignet es sich ideal für unternehmenskritische Anwendungen wie Datenbanken und Enterprise-Resource-Planning-Systeme. Die steigende Nachfrage nach Echtzeit-Datenverarbeitung und Hochgeschwindigkeits-Speicherlösungen beschleunigt das Wachstum.

- Nach Komponententyp

Basierend auf dem Komponententyp ist der Markt in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt mit einem Umsatzanteil von 65,5 % im Jahr 2024, angetrieben durch die weit verbreitete Nutzung von Cloud-Speicherplattformen, die skalierbare, sichere und effiziente Datenverwaltungsfunktionen bieten. Unternehmen setzen zunehmend auf diese Lösungen für Datensicherung, Notfallwiederherstellung und Zusammenarbeit.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit 18,2 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Managed Services, Beratung und Integration zur Optimierung der Cloud-Speicherbereitstellung zurückzuführen. Da Unternehmen nach maßgeschneiderten Lösungen für komplexe Speicheranforderungen suchen, spielen Serviceanbieter eine entscheidende Rolle bei der Förderung der Akzeptanz.

- Nach Bereitstellung

Der Markt wird je nach Bereitstellung in private, öffentliche und hybride Clouds unterteilt. Das Public-Cloud-Segment hatte im Jahr 2024 mit 58,5 % den größten Marktanteil, was auf seine Kosteneffizienz, Skalierbarkeit und den einfachen Zugang für Unternehmen jeder Größe zurückzuführen ist. Große Anbieter wie AWS, Microsoft Azure und Google Cloud treiben seine Dominanz voran.

Das Segment der Hybrid Cloud wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen. Grund dafür ist die Fähigkeit, die Flexibilität öffentlicher Clouds mit der Sicherheit und Kontrolle privater Clouds zu kombinieren. Unternehmen setzen zunehmend auf Hybridmodelle, um die Speicherung sensibler Daten mit kostengünstiger Skalierbarkeit in Einklang zu bringen, insbesondere in regulierten Branchen.

- Von Enterprise Services

Auf Grundlage der Unternehmensgröße wird der Markt in KMU und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte im Jahr 2024 mit 62,5 % den größten Umsatzanteil, was auf die erheblichen Investitionen in die Cloud-Infrastruktur zur Unterstützung komplexer Betriebsabläufe, Datenanalysen und Initiativen zur digitalen Transformation zurückzuführen ist.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 mit 20,1 % die höchste Wachstumsrate verzeichnen, was auf die Erschwinglichkeit und Zugänglichkeit von Cloud-Speicherlösungen zurückzuführen ist. KMU nutzen zunehmend Cloud-Speicher, um ihre Betriebseffizienz zu steigern, IT-Kosten zu senken und mit größeren Unternehmen zu konkurrieren.

- Nach Anwendung

Auf Basis der Anwendung wird der Markt in Front-End und Back-End segmentiert. Das Segment Back-End-Anwendungen hatte im Jahr 2024 mit 60,5 % den größten Marktanteil. Dies ist auf seine entscheidende Rolle bei der Datenspeicherung, Sicherung und Notfallwiederherstellung von Unternehmensystemen zurückzuführen, die Geschäftskontinuität und Datensicherheit gewährleistet.

Das Segment der Front-End-Anwendungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach benutzerfreundlichen, Cloud-basierten Anwendungen wie Kollaborationstools, Content-Management-Systemen und kundenorientierten Plattformen. Die Integration von KI und Echtzeitanalysen fördert die Akzeptanz von Front-End-Anwendungen zusätzlich.

- Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt in die Bereiche BFSI, Einzelhandel und Konsumgüter, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, IT und Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen und Sonstige unterteilt. Das BFSI-Segment dominierte den Markt mit einem Umsatzanteil von 28,5 % im Jahr 2024, getrieben durch den Bedarf des Sektors an sicheren, skalierbaren Speicherlösungen zur Verwaltung sensibler Finanzdaten und zur Einhaltung gesetzlicher Anforderungen.

Der Bereich Gesundheitswesen und Biowissenschaften wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung von Cloud-Speichern für die Verwaltung elektronischer Patientenakten, medizinischer Bildgebung und Forschungsdaten zurückzuführen. Der Fokus der Branche auf Datensicherheit, Interoperabilität und Echtzeitzugriff treibt die Nachfrage nach fortschrittlichen Cloud-Lösungen an.

Regionale Analyse des Cloud-Speichermarktes

- Nordamerika dominierte den Cloud-Speichermarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die frühe Einführung von Cloud-Technologien, hohe Investitionen in die digitale Infrastruktur und die Präsenz wichtiger Branchenakteure.

- Unternehmen bevorzugen Cloud-Speicher aus Gründen der Skalierbarkeit, Datensicherheit und Kosteneffizienz, insbesondere in Regionen mit fortschrittlichen digitalen Ökosystemen und vielfältigen Geschäftsanforderungen.

- Das Wachstum wird durch Fortschritte bei Speichertechnologien, einschließlich Objekt-, Datei- und Blockspeicher, sowie durch die steigende Nachfrage nach Hybrid- und Multi-Cloud-Bereitstellungen sowohl in KMU als auch in großen Unternehmen vorangetrieben.

Einblicke in den US -Cloud-Speichermarkt

Der US-amerikanische Cloud-Speichermarkt erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die starke Nachfrage nach Cloud-Lösungen in Branchen wie Finanz- und Sicherheitsdienstleistungen, IT und Gesundheitswesen. Der Trend zur digitalen Transformation, gepaart mit einem wachsenden Bewusstsein für Datensicherheit und Compliance-Anforderungen, fördert das Marktwachstum. Die Einführung hybrider Cloud-Modelle und steigende Investitionen in KI-gesteuerte Speicherlösungen ergänzen sowohl das Unternehmens- als auch das Verbrauchersegment.

Einblicke in den europäischen Cloud-Speichermarkt

Der europäische Cloud-Speichermarkt wird voraussichtlich deutlich wachsen, unterstützt durch strenge Datenschutzbestimmungen wie die DSGVO und die steigende Nachfrage nach sicheren und skalierbaren Speicherlösungen. Unternehmen suchen nach Cloud-Speicher für verbesserte Datenverfügbarkeit und betriebliche Effizienz. Das Wachstum ist sowohl bei öffentlichen als auch bei hybriden Cloud-Implementierungen deutlich, wobei Länder wie Deutschland und Frankreich aufgrund von Digitalisierungsinitiativen und einer robusten IT-Infrastruktur eine starke Akzeptanz verzeichnen.

Einblicke in den britischen Cloud-Speichermarkt

Der britische Markt für Cloud-Speicher wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach flexibler und sicherer Datenspeicherung in städtischen Geschäftszentren. Der verstärkte Fokus auf die digitale Transformation und das steigende Bewusstsein für Cloud-basierte Backup- und Disaster-Recovery-Lösungen fördern die Akzeptanz. Neue Vorschriften zu Datenhoheit und Cybersicherheit beeinflussen die Entscheidungen von Unternehmen und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Compliance.

Einblicke in den Cloud-Speichermarkt in Deutschland

In Deutschland wird ein rasantes Wachstum des Cloud-Speichermarktes erwartet. Dies ist auf das fortschrittliche technologische Ökosystem und den hohen Fokus der Unternehmen auf Dateneffizienz und -sicherheit zurückzuführen. Deutsche Unternehmen bevorzugen Cloud-Lösungen, die eine nahtlose Integration in bestehende IT-Systeme ermöglichen und zu Betriebskosteneinsparungen beitragen. Die Integration von Cloud-Speicher in Branchen wie der Fertigungs- und Automobilindustrie unterstützt ein nachhaltiges Marktwachstum.

Einblicke in den Cloud-Speichermarkt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante Digitalisierung, den Ausbau der IT-Infrastruktur und die zunehmende Nutzung von Cloud-Lösungen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Datenskalierbarkeit, Sicherheit und Kostenvorteile steigert die Nachfrage in den Bereichen Finanzdienstleistungen, Einzelhandel und IT. Regierungsinitiativen zur Förderung digitaler Wirtschaften und Smart Cities fördern die Nutzung fortschrittlicher Cloud-Speicherlösungen zusätzlich.

Einblicke in den japanischen Cloud-Speichermarkt

Der japanische Cloud-Speichermarkt wird voraussichtlich rasant wachsen, da die Verbraucher hochwertige, sichere Cloud-Lösungen bevorzugen, die die Betriebseffizienz und das Datenmanagement verbessern. Die Präsenz großer Technologieanbieter und die Integration von Cloud-Speicher in Unternehmens-IT-Systeme beschleunigen die Marktdurchdringung. Das steigende Interesse an Hybrid-Cloud-Implementierungen und KI-gestützter Analytik trägt ebenfalls zum Wachstum bei.

Einblicke in den Cloud-Speichermarkt in China

China hält den größten Anteil am Cloud-Speichermarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Internetdurchdringung und die wachsende Nachfrage nach skalierbaren Datenspeicherlösungen zurückzuführen. Die wachsende digitale Wirtschaft des Landes und der Fokus auf intelligente Technologien fördern die Einführung von Cloud-Speicher in Branchen wie Einzelhandel, Fertigung und Verwaltung. Starke inländische Cloud-Anbieter und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Cloud-Speicher

Die Cloud-Speicherbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Microsoft (US)

- IBM (USA)

- Oracle (USA)

- MongoDB, Inc. (USA)

- Rohde & Schwarz (Deutschland)

- Hewlett-Packard (USA)

- Dell (USA)

- Atlantik (USA

- VMware (USA)

- Cisco Systems, Inc. (USA)

- DataDirect Networks (USA)

- Swisslog Holding AG (Schweiz)

- Mecalux, SA (Spanien)

- KNAPP AG (Österreich)

- Dematic (USA)

- Verizon Terremark (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Cloud-Speichermarkt?

- Im Oktober 2023 gaben BT und Google Cloud eine strategische Partnerschaft zur Förderung von Innovationen im Bereich Cybersicherheit bekannt. Im Rahmen dieser Zusammenarbeit wurde BT Managed Services Delivery Partner für Googles Autonomic Security Operations (ASO) und nutzt Google Chronicle, um die Bedrohungserkennung und -reaktion zu verbessern. Die Partnerschaft integriert die KI-gestützte Sicherheitsanalyse von Google Cloud mit der Expertise von BT im Bereich Managed Security Services und bietet Unternehmenskunden fortschrittliche Cybersicherheitslösungen.

- Im September 2023 führte Amazon Web Services (AWS) eine neue Funktion für Amazon FSx für Windows File Server ein, mit der Benutzer die IOPS-Werte unabhängig von der Speicherkapazität anpassen können. Diese Verbesserung bietet mehr Flexibilität und ermöglicht es Unternehmen, die Leistung je nach Workload-Anforderungen zu optimieren. Das Update unterstützt höhere IOPS-Konfigurationen und verbessert so die Reaktionsfähigkeit des Dateisystems bei gleichzeitiger Wahrung der Kosteneffizienz. Benutzer können nun Durchsatz und Latenz optimieren, ohne die Speicherzuweisung zu ändern.

- Im September 2023 unterzeichneten Alibaba Cloud und Astra Tech eine Absichtserklärung (MoU) zur Integration der mobilen Testlösung Enterprise Mobile Application Studio (EMAS) von Alibaba Cloud in Botim, die sich zu einer Ultra-App entwickelt. Ziel dieser Zusammenarbeit ist es, die Benutzerfreundlichkeit durch verbesserte App-Leistung, Zuverlässigkeit und nahtlose Funktionalität zu verbessern. EMAS unterstützt VoIP-Anrufe und Videoqualität und bietet rund um die Uhr eine Risikoerkennung für App-Abstürze, Kompatibilitätsprobleme und Leistungsprobleme. Die Partnerschaft baut auf Botims bestehender Nutzung der Dienste von Alibaba Cloud auf, darunter Elastic Compute Service (ECS), Speicher, Netzwerk und Datenbanken.

- Im August 2023 führte Google Cloud Parallelstore ein, ein paralleles Dateisystem zur Optimierung von KI/ML- und High-Performance-Computing-Workloads (HPC). Diese Lösung verhindert die Verschwendung von GPU-Ressourcen, indem sie kontinuierliche Datenverfügbarkeit gewährleistet und Verzögerungen durch Speicher-E/A-Engpässe eliminiert. Parallelstore basiert auf der Intel DAOS-Architektur und bietet einen bis zu 6,3-fachen Lesedurchsatz im Vergleich zu konkurrierenden Lustre Scratch-Angeboten. Es ermöglicht einen gleichmäßigen Speicherzugriff über alle Rechenknoten hinweg und gewährleistet so einen schnellen Datenabruf für KI-Modelltraining und HPC-Anwendungen.

- Im März 2023 gaben IBM und Wasabi Technologies eine strategische Zusammenarbeit bekannt, die es Unternehmen ermöglicht, Anwendungen in jeder Umgebung – vor Ort, in der Cloud oder am Netzwerkrand – auszuführen und gleichzeitig kostengünstigen Echtzeitzugriff auf kritische Geschäftsdaten und Analysen zu gewährleisten. Die Boston Red Sox nutzten als erste Organisation die kombinierte Leistungsfähigkeit von IBM Cloud Satellite® und Wasabi Hot Cloud Storage und verbesserten so Datenzugriff, Sicherheit und Betriebseffizienz. Ziel dieser Partnerschaft ist es, Innovationen in hybriden Cloud-Umgebungen voranzutreiben und flexibles und skalierbares Datenmanagement zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN CLOUD-SPEICHERMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN CLOUD-SPEICHERMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER CLOUD-SPEICHERMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 SOFTWAREDEFINIERTER SPEICHER

5.1.1 CONTAINERBASIERTE SOFTWARE

5.1.2 VIRTUALISIERTE SOFTWARE

5.1.3 HYPERKONVERGIERTE INFRASTRUKTUR (HCI)-SOFTWARE

5.1.4 SONSTIGES

5.2 DARSTELLUNG DER PENETRATIONS- UND WACHSTUMSPERSPEKTIVE

5.3 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.4 WICHTIGE PREISSTRATEGIEN DER WETTBEWERBER

5.5 UNTERNEHMENSVERGLEICHSANALYSE

5.6 TECHNOLOGISCHE TRENDS

5.7 PATENTANALYSE

6 GLOBALER CLOUD-STORAGE-MARKT, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 LÖSUNGEN

6.2.1 CLOUD-SPEICHER-GATEWAY

6.2.2 PRIMÄRSPEICHER

6.2.3 SICHERUNGSSPEICHER

6.2.4 DATENARCHIVIERUNG

6.3 DIENSTLEISTUNGEN

6.3.1 MANAGED SERVICES

6.3.2 SCHULUNG UND BERATUNG

6.3.3 CLOUD-INTEGRATION UND -MIGRATION

6.3.4 SUPPORT UND WARTUNG

7 GLOBALER CLOUD-SPEICHERMARKT, NACH BEREITSTELLUNGSMODELL

7.1 ÜBERSICHT

7.2 PRIVAT

7.3 ÖFFENTLICH

7.4 HYBRID

8 GLOBALER CLOUD-SPEICHERMARKT, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 GROSSUNTERNEHMEN

8.2.1 PRIVAT

8.2.2 ÖFFENTLICH

8.2.3 HYBRID

8.3 KLEINE UND MITTLERE UNTERNEHMEN

8.3.1 PRIVAT

8.3.2 ÖFFENTLICH

8.3.3 HYBRID

9 GLOBALER CLOUD-SPEICHERMARKT, NACH ARCHITEKTURTYP

9.1 ÜBERSICHT

9.2 DATENSPEICHERSCHICHT

9.3 DATENVERWALTUNGSSCHICHT

9.4 DATENSERVICE-SCHICHT

9.5 BENUTZERZUGRIFFSEBENE

10 GLOBALER CLOUD-SPEICHERMARKT NACH PREISMODELL

10.1 ÜBERSICHT

10.2 KOSTENLOS/WERBEBASIERT

10.3 ABONNEMENTBASIERT

11 GLOBALER CLOUD-STORAGE-MARKT, NACH SPEICHERKLASSE

11.1 ÜBERSICHT

11.2 STANDARDLAGERUNG

11.3 NEARLINE-SPEICHER

11.4 KÜHLLEITUNGSLAGERUNG

11.5 ARCHIVSPEICHER

12 GLOBALER CLOUD-SPEICHERMARKT, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 GESCHÄFTSKONTINUITÄT

12.2.1 SICHERUNG UND WIEDERHERSTELLUNG

12.2.2 DATENARCHIVIERUNG

12.2.3 SONSTIGES

12.3 DATENMANAGEMENT

12.3.1 BIG DATA ANALYTIK

12.3.2 DATENBANKSPEICHERVERWALTUNG

12.3.3 SONSTIGES

12.4 ANWENDUNGSMANAGEMENT

12.4.1 BEREITSTELLUNG VON INHALTEN

12.4.2 VERTEILUNG

12.4.3 SONSTIGES

12.5 SONSTIGES

13 GLOBALER CLOUD-SPEICHERMARKT, NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN

13.2.1 DURCH ANGEBOT

13.2.1.1. LÖSUNGEN

13.2.1.2. DIENSTE

13.3 EINZELHANDEL UND KONSUMGÜTER

13.3.1 DURCH ANGEBOT

13.3.1.1. LÖSUNGEN

13.3.1.2. DIENSTE

13.4 TELEKOMMUNIKATION

13.4.1 DURCH ANGEBOT

13.4.1.1. LÖSUNGEN

13.4.1.2. DIENSTE

13.5 PERSÖNLICHE NUTZUNG

13.5.1 DURCH ANGEBOT

13.5.1.1. LÖSUNGEN

13.5.1.2. DIENSTE

13.6 MEDIEN & UNTERHALTUNG

13.6.1 DURCH ANGEBOT

13.6.1.1. LÖSUNGEN

13.6.1.2. DIENSTE

13.7 GESUNDHEITSWESEN & BIOWISSENSCHAFTEN

13.7.1 DURCH ANGEBOT

13.7.1.1. LÖSUNGEN

13.7.1.2. DIENSTE

13.8 REGIERUNG UND ÖFFENTLICHER SEKTOR

13.8.1 DURCH ANGEBOT

13.8.1.1. LÖSUNGEN

13.8.1.2. DIENSTE

13.9 REISEN UND GASTFREUNDSCHAFT

13.9.1 DURCH ANGEBOT

13.9.1.1. LÖSUNGEN

13.9.1.2. DIENSTLEISTUNGEN

13.1 BILDUNG

13.10.1 DURCH ANGEBOT

13.10.1.1. LÖSUNGEN

13.10.1.2. DIENSTLEISTUNGEN

13.11 SONSTIGES

14 GLOBALER CLOUD-SPEICHERMARKT NACH REGIONEN

14.1 GLOBALER CLOUD-SPEICHERMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 FRANKREICH

14.2.3 Vereinigtes Königreich

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 RUSSLAND

14.2.7 TÜRKEI

14.2.8 BELGIEN

14.2.9 NIEDERLANDE

14.2.10 SCHWEIZ

14.2.11 NORWEGEN

14.2.12 FINNLAND

14.2.13 DÄNEMARK

14.2.14 SCHWEDISCH

14.2.15 POLEN

14.2.16 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 AUSTRALIEN

14.3.6 NEUSEELAND

14.3.7 SINGAPUR

14.3.8 THAILAND

14.3.9 MALAYSIA

14.3.10 INDONESIEN

14.3.11 PHILIPPINEN

14.3.12 TAIWAN

14.3.13 VIETNAM

14.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VAE

14.5.5 ISRAEL

14.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

14.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER CLOUD-SPEICHERMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.4 FUSIONEN UND ÜBERNAHMEN

15.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.6 ERWEITERUNGEN

15.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER CLOUD-SPEICHERMARKT, SWOT- UND DBMR-ANALYSE

17 GLOBALER CLOUD-SPEICHERMARKT, FIRMENPROFIL

17.1 AMAZON WEB SERVICES, INC.

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 ALIBABA CLOUD

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 DELL INC.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 DROPBOX

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 IDRIVE

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 IDRIVE

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17,7 MEGA

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 BOX

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 PCLOUD

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 EGNYTE, INC.

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 TENCENT CLOUD

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 FUJITSU

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 NETAPP

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 JÜNGSTE ENTWICKLUNGEN

17.14 GOOGLE INC.

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 JÜNGSTE ENTWICKLUNGEN

17.15 HITACHI VANATRA

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 JÜNGSTE ENTWICKLUNGEN

17.16 Skalierbarkeit

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 JÜNGSTE ENTWICKLUNGEN

17.17 CITRIX

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 JÜNGSTE ENTWICKLUNGEN

17.18 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 HUAWEI

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 IBM CORPORATION

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 MICROSOFT CORPORATION

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 ORACLE CORPORATION

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 UMSATZANALYSE

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17.23 VMWARE, INC

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 UMSATZANALYSE

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 STEINFLIEGE

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 UMSATZANALYSE

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 JÜNGSTE ENTWICKLUNGEN

17,25 RACKSPACE US, INC.

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 UMSATZANALYSE

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

18 SCHLUSSFOLGERUNG

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.