Global Cloud Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.07 Billion

USD

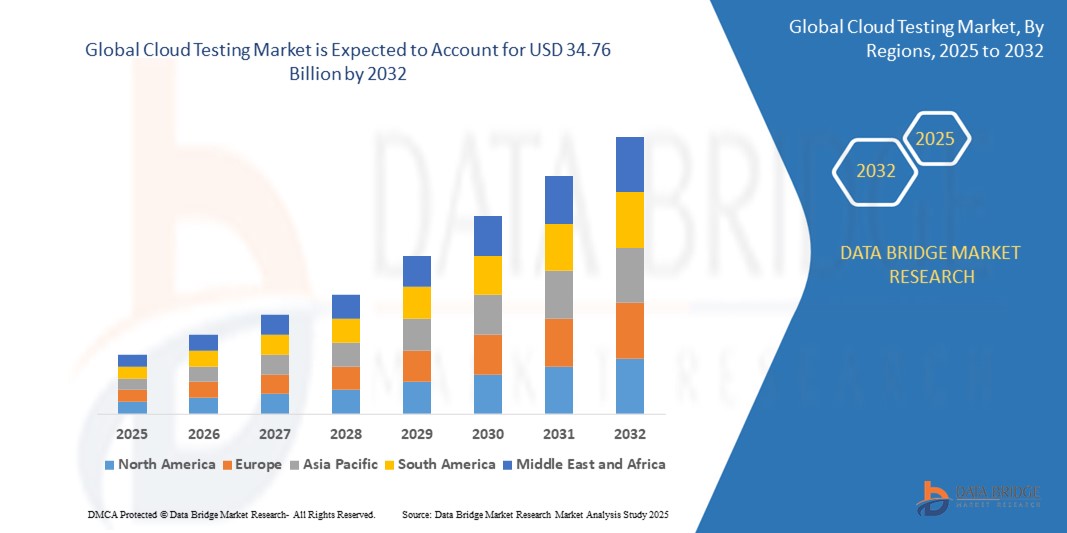

34.76 Billion

2024

2032

USD

13.07 Billion

USD

34.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.07 Billion | |

| USD 34.76 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud-Tests nach Komponenten (Testtools/-plattformen und -dienste), Diensten (Professional Services und Managed Services), Branchen (Einzelhandel und E-Commerce, IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Medien und Unterhaltung, Transport und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Cloud-Tests

- Der globale Markt für Cloud-Tests wurde im Jahr 2024 auf 13,07 Milliarden US-Dollar geschätzt und soll bis 2032 34,76 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 13,00 % wachsen, vor allem getrieben durch die zunehmende Verbreitung von Cloud-basierten Lösungen.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach skalierbaren Testumgebungen, die Kosteneffizienz von Cloud-Tests und Fortschritte bei KI-gesteuerten Automatisierungstools vorangetrieben.

Marktanalyse für Cloud-Tests

- Cloud-Testlösungen sind unerlässlich, um die Leistung, Skalierbarkeit und Sicherheit von Cloud-basierten Anwendungen zu bewerten. Sie ermöglichen Unternehmen umfassende Tests in virtuellen Umgebungen und gewährleisten so eine nahtlose Funktionalität über verschiedene Plattformen hinweg.

- Die Nachfrage nach Cloud-Tests wird maßgeblich durch die zunehmende Nutzung von Cloud Computing, DevOps-Methoden und den Bedarf an Continuous Integration/Continuous Deployment (CI/CD)-Pipelines getrieben. Das rasante Wachstum digitaler Transformationsinitiativen hat zudem den Bedarf an skalierbaren und kostengünstigen Testlösungen erhöht.

- Die Region Nordamerika ist eine der dominierenden Regionen für Cloud-Tests, was auf die starke Präsenz von Cloud-Service- Anbietern, Technologieunternehmen und die frühzeitige Einführung von KI-gesteuerten Automatisierungstools zurückzuführen ist.

- So hat beispielsweise die zunehmende Migration von Unternehmen auf Cloud-Plattformen in den USA zu einem Anstieg der Nachfrage nach Cloud-Testlösungen geführt. Von Großunternehmen bis hin zu Startups spielt die Region eine Schlüsselrolle bei der Förderung von Innovationen im Bereich Cloud-Testtechnologien.

- Weltweit zählen Cloud-Tests nach Sicherheitstestlösungen zu den wichtigsten Komponenten moderner Softwareentwicklungszyklen und spielen eine zentrale Rolle bei der Gewährleistung der Zuverlässigkeit und Leistung von Cloud-basierten Anwendungen .

Berichtsumfang und Marktsegmentierung für Cloud-Tests

|

Eigenschaften |

Wichtige Markteinblicke für Cloud-Tests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Cloud-Tests

„Zunehmende Akzeptanz von KI-gestützter Automatisierung und DevOps-Integration“

- Ein wichtiger Trend auf dem globalen Cloud-Testmarkt ist die zunehmende Nutzung von KI-gestützter Automatisierung und nahtloser DevOps-Integration

- Diese fortschrittlichen Technologien verbessern die Effizienz und Genauigkeit von Cloud-Tests, indem sie Echtzeitüberwachung, prädiktive Analysen und automatisierte Testausführung in Cloud-Umgebungen ermöglichen.

- Beispielsweise können KI-gesteuerte Testtools potenzielle Fehler frühzeitig im Entwicklungszyklus identifizieren, die Testabdeckung optimieren und manuelle Eingriffe deutlich reduzieren, was für Unternehmen, die Agile- und DevOps-Methoden implementieren, von entscheidender Bedeutung ist.

- Die DevOps-Integration ermöglicht kontinuierliche Tests und stellt sicher, dass Anwendungen in jeder Phase des Softwareentwicklungszyklus validiert werden, was zu einer schnelleren Bereitstellung und verbesserter Softwarequalität führt.

- Dieser Trend revolutioniert die Art und Weise, wie Cloud-basierte Anwendungen getestet werden, verbessert die Betriebseffizienz, verkürzt die Markteinführungszeit und erhöht die Nachfrage nach intelligenten Cloud-Testlösungen auf dem Markt.

Marktdynamik für Cloud-Tests

Treiber

„Steigender Bedarf durch zunehmende Cloud-Nutzung und digitale Transformation“

- Die schnelle Verbreitung von Cloud Computing in allen Branchen trägt erheblich zur steigenden Nachfrage nach Cloud-Testlösungen bei

- Da Unternehmen ihre Anwendungen und Infrastruktur in die Cloud migrieren, ist der Bedarf an robusten Test-Frameworks zur Gewährleistung von Skalierbarkeit, Sicherheit und Leistung erheblich gestiegen.

- Cloud-basierte Anwendungen erfordern aufgrund ihrer Dynamik, häufigen Updates, Multi-Cloud-Umgebungen und unterschiedlichen Benutzeranforderungen kontinuierliche Tests. Dieser Trend ist besonders in Branchen wie dem Bankwesen, dem Gesundheitswesen, dem E-Commerce und IT-Diensten ausgeprägt, in denen die Zuverlässigkeit der Software entscheidend ist.

- Die laufenden Fortschritte bei KI-gesteuerter Automatisierung, Leistungstests und Sicherheitskonformität unterstreichen die Notwendigkeit modernster Cloud-Testtools, die Prozesse rationalisieren und die Testzeit verkürzen können.

- Da Unternehmen weiterhin Wert auf digitale Transformation, DevOps und CI/CD-Pipelines legen, wird die Nachfrage nach skalierbaren und automatisierten Cloud-Testlösungen voraussichtlich steigen, um eine verbesserte Anwendungszuverlässigkeit und ein nahtloses Benutzererlebnis zu gewährleisten.

Zum Beispiel,

- Im Dezember 2022 ergab eine Studie von IDC , dass die weltweiten Cloud-Ausgaben bis 2026 voraussichtlich 1,3 Billionen US-Dollar übersteigen werden . Dabei gehören Tests und Qualitätssicherung aufgrund der zunehmenden Komplexität Cloud-basierter Anwendungen zu den am schnellsten wachsenden Segmenten.

- Aufgrund der zunehmenden Cloud-Nutzung, digitaler Transformationsinitiativen und der Zunahme KI-gesteuerter Tests steigt die Nachfrage nach Cloud-Testlösungen erheblich an, um robuste, skalierbare und sichere Anwendungen zu gewährleisten.

Gelegenheit

„Umstellung auf Multi-Cloud- und Hybrid-Cloud-Umgebungen“

- Unternehmen setzen zunehmend auf Multi-Cloud- und Hybrid-Cloud-Strategien, um die Abhängigkeit von einem Anbieter zu vermeiden, die Ausfallsicherheit zu verbessern und die Arbeitslastflexibilität zu erhöhen. Dies führt zu einer steigenden Nachfrage nach Cloud-agnostischen Testtools.

- Dieser Wandel treibt den Bedarf an Testplattformen voran, die nahtlos in AWS-, Microsoft Azure-, Google Cloud- und privaten Cloud-Umgebungen funktionieren und Leistung, Kompatibilität und Sicherheit über verschiedene Infrastrukturen hinweg gewährleisten.

- Cloud-Testanbieter konzentrieren sich nun auf die Entwicklung plattformunabhängiger Frameworks und containerisierter Testumgebungen (z. B. Docker, Kubernetes), um diese Entwicklung zu unterstützen.

Zum Beispiel,

- Im Oktober 2024 führte Microsoft Azure Test Hub ein, einen integrierten Testdienst zur Verwaltung hybrider Testszenarien und zur Unterstützung der Interoperabilität mit Cloud-Tools von Drittanbietern.

- Im Mai 2024 brachte BrowserStack Percy Enterprise auf den Markt, eine KI-gestützte visuelle Testlösung, die es Unternehmen ermöglicht, UI-Änderungen über Browser und Geräte hinweg in Echtzeit zu verfolgen.

- Die Integration von KI in Cloud-Tests kann zu verbesserter Softwarequalität, schnelleren Bereitstellungszyklen und einem verbesserten Benutzererlebnis führen. Durch den Einsatz KI-gestützter Automatisierung können Unternehmen Testkosten senken, die Sicherheitskonformität verbessern und eine nahtlose Software-Performance in komplexen Cloud-Ökosystemen sicherstellen.

Einschränkung/Herausforderung

„Hohe Implementierungskosten behindern die Marktdurchdringung“

- Die hohen Kosten für die Implementierung von Cloud-Tests stellen eine erhebliche Herausforderung für den Markt dar und wirken sich insbesondere auf die Akzeptanzraten bei kleinen und mittleren Unternehmen (KMU) aus.

- Cloud-Testlösungen, die für die Gewährleistung der Leistung, Sicherheit und Skalierbarkeit von Cloud-basierten Anwendungen unerlässlich sind, erfordern oft erhebliche Investitionen in Infrastruktur, Automatisierungstools und qualifizierte Arbeitskräfte.

- Diese finanzielle Hürde kann kleinere Unternehmen mit begrenztem Budget davon abhalten, fortschrittliche Cloud-Test-Frameworks einzuführen. Dies führt dazu, dass sie auf manuelle Testmethoden oder einfache Tools angewiesen sind, die möglicherweise keine umfassende Testabdeckung bieten.

Zum Beispiel,

- Im November 2024 erklärte Oracle, dass eine der größten Hürden für die Ausweitung der Reichweite seiner KI-basierten Cloud-Testlösungen die hohen Vorabinvestitionen seien. Das Unternehmen räumte ein, dass die Kosten für Infrastrukturaufbau, Cloud-Migration und laufenden Supportleistungen kleinere Kunden oft davon abhalten, vollautomatisierte Cloud-Testplattformen zu nutzen. Diese Einschränkung wirkt sich direkt auf die Softwarequalität, Skalierbarkeit und das allgemeine Kundenerlebnis aus.

- Folglich können solche Einschränkungen zu Unterschieden bei der Softwarezuverlässigkeit, Sicherheitslücken und erhöhten Ausfallzeiten führen, was letztlich das Gesamtwachstum des Cloud-Testmarktes behindert.

Marktumfang für Cloud-Tests

Der Markt ist nach Komponenten, Dienstleistungen und Branchen segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Service |

|

|

Nach Vertikal |

|

Regionale Analyse des Cloud-Testmarktes

„Nordamerika ist die dominierende Region im Cloud-Testmarkt“

- Nordamerika wird voraussichtlich den Cloud-Testmarkt dominieren, angetrieben von seiner starken technologischen Infrastruktur, der schnellen Einführung von Cloud Computing und der Präsenz großer Cloud-Service-Provider und Anbieter von Testlösungen.

- Die USA halten einen bedeutenden Anteil aufgrund der weit verbreiteten Implementierung von DevOps, der steigenden Nachfrage nach KI-gesteuerter Testautomatisierung und der kontinuierlichen Weiterentwicklung cloudbasierter Unternehmensanwendungen

- Die Verfügbarkeit etablierter regulatorischer Rahmenbedingungen für Datensicherheit und Compliance sowie erhebliche Investitionen führender Technologieunternehmen in Cloud-basierte Forschung und Entwicklung stärken den Markt zusätzlich.

- Darüber hinaus treiben die zunehmende Nutzung von Cloud-nativen Anwendungen, die zunehmende Nutzung von SaaS-Plattformen (Software as a Service) und eine hohe Nachfrage nach Leistungs- und Sicherheitstests die Marktexpansion in der gesamten Region voran.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Cloud-Testmarkt verzeichnet, angetrieben durch die schnelle digitale Transformation, die zunehmende Cloud-Nutzung und steigende Investitionen in die IT-Infrastruktur.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten, da immer mehr Unternehmen auf Cloud-basierte Anwendungen umsteigen, die Softwareentwicklungsbranche expandiert und die Nachfrage nach automatisierten Testlösungen steigt.

- Japan bleibt mit seinem fortschrittlichen Technologiesektor und der starken Präsenz KI-gesteuerter Automatisierungstools ein wichtiger Markt für Cloud-Testlösungen. Das Land ist weiterhin führend bei der Einführung intelligenter Test-Frameworks und DevOps-Praktiken zur Verbesserung der Softwarezuverlässigkeit und -leistung .

- China und Indien mit ihren großen IT-Sektoren und zunehmenden Cloud-Einsätzen verzeichnen zunehmende staatliche und private Investitionen in Cloud-Sicherheit, KI-gestützte Tests und Initiativen zur digitalen Transformation. Die zunehmende Präsenz globaler Cloud-Service-Anbieter und die steigende Nachfrage nach SaaS-Anwendungen tragen zusätzlich zum Marktwachstum bei.

Marktanteile im Cloud-Testing

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Micro Focus (Großbritannien)

- SmartBear Software (USA)

- Tricentis (Österreich)

- Akamai Technologies (USA)

- Microsoft (US)

- CYGNET INFOTECH (Indien)

- Cavisson Systems Inc. (USA)

- Cigniti Technologies (Indien)

- Cognizant (USA)

- Capgemini (Frankreich)

- Neotys (Frankreich)

- Invensis Technologies Pvt Ltd (Indien)

- Codoid (Indien)

- Qualitest Group (USA)

- CresTech Software Systems (Indien)

- CG-VAK Software & Exports Ltd. (Indien)

- VOLANSYS Technologies (USA)

- Etelligens Technologies (Indien)

- IBM Corporation (USA)

- Oracle (USA)

Neueste Entwicklungen im globalen Cloud-Testmarkt

- Im April 2024 stellte Google Axion vor, einen speziell entwickelten ARM-basierten Serverchip, der Cloud Computing kostengünstiger machen soll. Mit diesem strategischen Schritt positioniert sich Google neben Konkurrenten wie Amazon und Microsoft, die bereits ähnliche Ansätze verfolgen. Axion soll Ende 2024 auf den Markt kommen und wird für YouTube-Werbe-Workloads eingesetzt. Die Ankündigung sorgte für Begeisterung, und Snap zeigte bereits Interesse an der Spitzentechnologie.

- Im Januar 2024 bündelten American Tower und IBM ihre Kräfte, um Unternehmen mit innovativen Cloud-Lösungen zu unterstützen. Ziel dieser Zusammenarbeit ist es, Innovationen zu revolutionieren und das Kundenerlebnis zu verbessern. American Tower integriert die Hybrid-Cloud-Technologie von IBM und Red Hat OpenShift in sein bestehendes Access Edge Data Center-Netzwerk. Dieses kombinierte Angebot bietet Unternehmen leistungsstarke Tools für IoT, 5G, KI und Netzwerkautomatisierung. Durch die Zusammenarbeit ermöglichen American Tower und IBM Unternehmen, die sich ständig weiterentwickelnden Anforderungen ihrer Kunden im Zeitalter der digitalen Transformation zu erfüllen.

- Im Januar 2024 unterzeichneten Eviden und Microsoft eine fünfjährige strategische Partnerschaft. Diese Zusammenarbeit baut auf der bestehenden Geschäftsbeziehung auf und bietet innovative Microsoft Cloud- und KI-Lösungen für verschiedene Branchen. Die Initiative steht im Einklang mit Evidens umfassender Allianzstrategie, bestehende Partnerschaften zu stärken und neue zu knüpfen, um das globale Netzwerk zu erweitern.

- Im März 2021 übernahm Tricentis Neotys, einen führenden Anbieter von Performance-Testlösungen für moderne Unternehmensanwendungen. Diese strategische Akquisition zielt darauf ab, die End-to-End-Plattform für kontinuierliches Testen von Tricentis durch die Integration der Expertise von Neotys im Bereich Performance- und Lasttests zu stärken. Durch den Zusammenschluss wollen die beiden Unternehmen die digitale Transformation für Unternehmen beschleunigen und durch umfassende und automatisierte Testfunktionen eine schnellere und zuverlässigere Softwarebereitstellung ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN CLOUD-TESTMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN CLOUD-TESTMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER CLOUD-TESTMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 Cloudbasierte Softwaretests im Vergleich zu herkömmlichen Softwaretests

6. GLOBALER CLOUD-TESTMARKT, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 TESTWERKZEUGE/PLATTFORMEN

6.2.1 LEISTUNGS-/LASTTESTTOOLS

6.2.2 Werkzeuge für Funktionstests

6.2.2.1. ABNAHMETEST

6.2.2.2. INTEROPERABILITÄTSTESTS

6.2.2.3. TESTS ZUR SYSTEMVERIFIZIERUNG

6.2.3 SERVICE-VIRTUALISIERUNGS-TOOLS

6.2.4 API-TESTTOOLS

6.2.5 CROSS-BROWSER-TESTTOOLS

6.2.6 TESTTOOLS FÜR GRAFISCHE BENUTZEROBERFLÄCHEN (GUI)

6.2.7 SICHERHEITSTESTS

6.2.8 SONSTIGES

6.3 DIENSTLEISTUNGEN

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

7. GLOBALER CLOUD-TESTMARKT NACH BEREITSTELLUNGSMODELL

7.1 ÜBERSICHT

7.2 ÖFFENTLICH

7.3 PRIVAT

7.4 HYBRID

7.5 GEMEINSCHAFT

8. GLOBALER CLOUD-TESTMARKT NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 GROSSUNTERNEHMEN

8.3 KLEINE UND MITTLERE UNTERNEHMEN (KMU)

9. GLOBALER CLOUD-TESTMARKT NACH PREISMODELL

9.1 ÜBERSICHT

9.2 KOSTENLOS

9.3 ABONNEMENTBASIERT

9.3.1 MONATLICH

9.3.2 JÄHRLICH

10. GLOBALER CLOUD-TESTMARKT, NACH CLOUD-SERVICEMODELL

10.1 ÜBERSICHT

10.2 INFRASTRUKTUR ALS SERVICE (LAAS)

10.3 PLATTFORM ALS SERVICE (PAAS)

10.4 SOFTWARE AS A SERVICE (SAAS)

11. GLOBALER CLOUD-TESTMARKT, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

11.2.1 DURCH ANGEBOT

11.2.1.1. LÖSUNG

11.2.1.2. DIENSTE

11.3 REGIERUNG

11.3.1 DURCH ANGEBOT

11.3.1.1. LÖSUNG

11.3.1.2. DIENSTE

11.4 IT UND TELEKOMMUNIKATION

11.4.1 DURCH ANGEBOT

11.4.1.1. LÖSUNG

11.4.1.2. DIENSTE

11.5 GESUNDHEITSWESEN

11.5.1 DURCH ANGEBOT

11.5.1.1. LÖSUNG

11.5.1.2. DIENSTE

11.6 HERSTELLUNG

11.6.1 DURCH ANGEBOT

11.6.1.1. LÖSUNG

11.6.1.2. DIENSTE

11.7 TRANSPORT

11.7.1 DURCH ANGEBOT

11.7.1.1. LÖSUNG

11.7.1.2. DIENSTE

11.8 EINZELHANDEL UND E-COMMERCE

11.8.1 DURCH ANGEBOT

11.8.1.1. LÖSUNG

11.8.1.2. DIENSTE

11.8.1.3. SUPPORT-DIENSTE

11.9 MEDIEN UND UNTERHALTUNG

11.9.1 DURCH ANGEBOT

11.9.1.1. LÖSUNG

11.9.1.2. DIENSTE

11.10 SONSTIGES

12. GLOBALER CLOUD-TESTMARKT NACH REGIONEN

12.1 Die oben angegebene globale Marktsegmentierung für Cloud-Tests wird in diesem Kapitel nach Ländern dargestellt.

12.1.1 NORDAMERIKA

12.1.1.1. USA

12.1.1.2. KANADA

12.1.1.3. MEXIKO

12.1.2 EUROPA

12.1.2.1. DEUTSCHLAND

12.1.2.2. Vereinigtes Königreich

12.1.2.3. FRANKREICH

12.1.2.4. ITALIEN

12.1.2.5. SPANIEN

12.1.2.6. DIE NIEDERLANDE

12.1.2.7. SCHWEIZ

12.1.2.8. TÜRKEI

12.1.2.9. BELGIEN

12.1.2.10. RUSSLAND

12.1.2.11. RESTLICHES EUROPA

12.1.3 ASIEN-PAZIFIK

12.1.3.1. CHINA

12.1.3.2. JAPAN

12.1.3.3. SÜDKOREA

12.1.3.4. INDIEN

12.1.3.5. SINGAPUR

12.1.3.6. AUSTRALIEN

12.1.3.7. MALAYSIA

12.1.3.8. PHILIPPINEN

12.1.3.9. THAILAND

12.1.3.10. INDONESIEN

12.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

12.1.4 SÜDAMERIKA

12.1.4.1. BRASILIEN

12.1.4.2. ARGENTINIEN

12.1.4.3. RESTLICHES SÜDAMERIKA

12.1.5 NAHER OSTEN UND AFRIKA

12.1.5.1. SÜDAFRIKA

12.1.5.2. ÄGYPTEN

12.1.5.3. Saudi-Arabien

12.1.5.4. VAE

12.1.5.5. ISRAEL

12.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

12.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13. GLOBALER CLOUD-TESTMARKT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14. GLOBALER CLOUD-TESTMARKT, SWOT- UND DBMR-ANALYSE

15. GLOBALER CLOUD-TESTMARKT, FIRMENPROFIL

15.1 ORACLE CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 CA TECHNOLOGIES

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 IBM

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 MIKROFOKUS

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 CAPGEMINI

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 TRICENTIS

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 COGNIZANT

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 NEOTYS

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 SMARTBEAR-SOFTWARE

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.10 CYGNET INFOTECH

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 KUNDENZENTRIX

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNGEN

15.12 CIGNITI

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNGEN

15.13 SOASTA

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNGEN

15.14 CAVISSON-SYSTEME

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 XAMARIN

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNGEN

15.16 AKAMAI TECHNOLOGIES INC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNGEN

15.17 MICROSOFT

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNGEN

15.18 WIPRO LIMITED

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNGEN

15.19 BLAZEMETER LLC

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.20 INVENSIS TECHNOLOGIES PVT LTD

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

16. SCHLUSSFOLGERUNG

17. FRAGEBOGEN

18. ZUGEHÖRIGE BERICHTE

19. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.