Global Cmos Image Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.26 Billion

USD

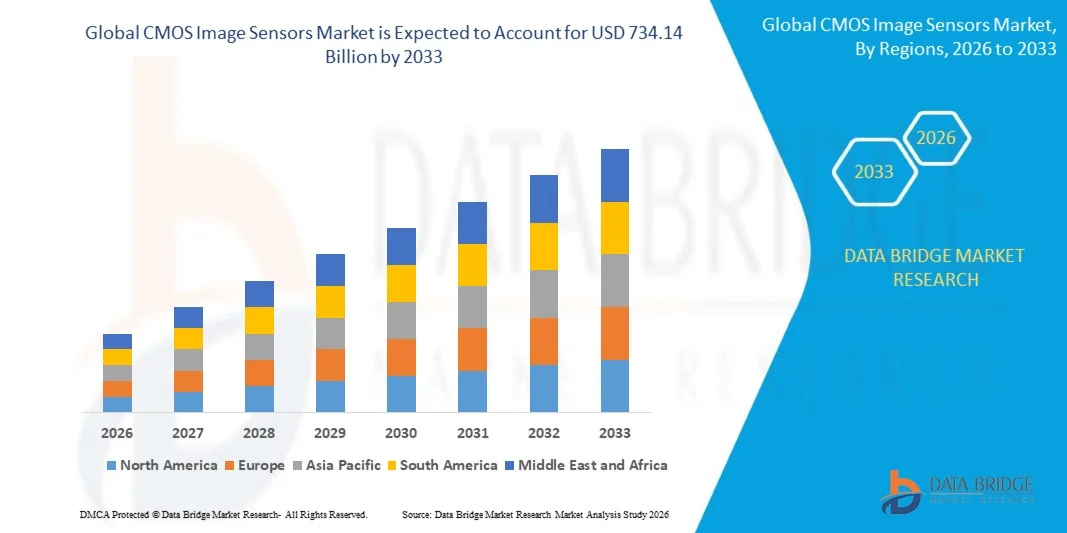

734.14 Billion

2025

2033

USD

40.26 Billion

USD

734.14 Billion

2025

2033

| 2026 –2033 | |

| USD 40.26 Billion | |

| USD 734.14 Billion | |

| % | |

|

Global CMOS Image Sensors Market Segmentation, By Spectrum (Visible and Non-Visible), Image Processing Technology (2D und 3D), Auflösung (bis zu 5 MP, 5 MP bis 12 MP, 12 MP bis 16 MP, und über 16 MP), Endverwendung (Aerospace & Defense, Automotive, Consumer Electronics, Healthcare & Lifesciences, Industrial, Security & Surveillance, and Others) - Branchentrends und Prognose

CMOS BildsensorenMarktgröße

- Die globale CMOS-Bildsensoren Marktgröße wurde bei40,26 Milliarden USD in 2025und wird voraussichtlich erreichen734.14 Milliarden USD bis 2033, beiCAGR von 43,75%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Übernahme von CMOS-Bildsensoren in Smartphones, Automobilkameras, Industrieautomatisierung und Unterhaltungselektronik, angetrieben durch kontinuierliche technologische Fortschritte in hochauflösenden, leistungsarmen und AI-fähigen Bildgebungslösungen

- Darüber hinaus stellt die steigende Nachfrage nach fortschrittlichen Treiber-Assistenzsystemen (ADAS), intelligente Überwachung und IoT-fähige Geräte CMOS-Bildsensoren als bevorzugte Bildgebungstechnologie in mehreren Sektoren her. Diese konvergierenden Faktoren beschleunigen den Einsatz von CMOS-Sensoren, was das Wachstum der Industrie deutlich steigert.

CMOS BildsensorenMarktanalyse

- CMOS-Bildsensoren, die Licht in elektronische Signale für hochwertige Bildgebung umwandeln können, sind aufgrund ihrer kompakten Größe, ihres geringen Stromverbrauchs und ihrer hohen Leistung in Smartphones, Fahrzeugsicherheitssystemen, Industrieinspektion und Medizinprodukten immer kritischer.

- Die eskalierende Nachfrage nach CMOS-Bildsensoren wird in erster Linie durch eine weit verbreitete Smartphonedurchdringung, eine zunehmende Übernahme autonomer und halbautonomer Fahrzeuge, eine zunehmende Nutzung industrieller Bildverarbeitung und eine wachsende Vorliebe für hochauflösende, leichte und AI-integrierte Bildgebungslösungen gefördert.

- Asien-Pazifik dominierte den CMOS-Bildsensoren-Markt mit einem Anteil von 45,1%im Jahr 2025 durch rasche Einführung in die Consumer-Elektronik, Automobil-Imaging-Systeme und industrielle Anwendungen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region im CMOS-Bildsensoren-Markt während der Prognosezeit aufgrund

- Das sichtbare Segment dominierte den Markt mit einem Marktanteil von 69,7% im Jahr 2025, aufgrund seiner weit verbreiteten Anwendung in der Unterhaltungselektronik wie Smartphones, Tablets und Digitalkameras. Sichtbare Spektrumsensoren sind aufgrund ihrer Fähigkeit, qualitativ hochwertige Bilder in normalen Lichtverhältnissen zu erfassen, sehr bevorzugt, um eine genaue Farbwiedergabe und Bildklarheit zu gewährleisten. Ihre Integration mit fortschrittlichen Bildgebungstechnologien verbessert die Performance für Fotografie-, Videoaufnahme- und Bildverarbeitungsanwendungen

Geltungsbereich undCMOS BildsensorenMarktsegmentierung

| Attribute | CMOS BildsensorenSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

CMOS BildsensorenMarkttrends

„Rising Adoption von CMOS Sensors in Automotive und Consumer Electronics“

- Ein wesentlicher Trend im CMOS-Bildsensorenmarkt ist die zunehmende Einbindung der CMOS-Technologie in die Automobil- und Konsumelektronik, die von der steigenden Nachfrage nach qualitativ hochwertigen Bildgebungs- und intelligenten Messfunktionen angetrieben wird. Dieser Trend ist die Positionierung von CMOS-Sensoren als Rückgrat für Anwendungen, die kompakte, leistungseffiziente und leistungsstarke Bildgebungslösungen erfordern

- So liefern Sony und ON Semiconductor fortschrittliche CMOS-Bildsensoren, die in Smartphone-Kameras, Automotive ADAS-Systemen und Sicherheitskameras weit verbreitet sind. Diese Sensoren ermöglichen hochauflösende Bildgebung, geringe Lichtleistung und verbesserte Rechenfotografie in unterschiedlichen Umgebungen

- Der Automobilsektor setzt zunehmend auf CMOS-Bildsensoren für Anwendungen wie Fahrerassistenz, Spurerkennung und autonome Navigation, wo Sensoren kritische visuelle Daten in Echtzeit erfassen. Diese Annahme stärkt die Fahrzeugsicherheit und unterstützt die Entwicklung autonomer Systeme der nächsten Generation

- Consumer-Elektronik-Produkte, einschließlich Smartphones, Tablets und tragbare Geräte, integrieren CMOS-Sensoren, um überlegene Bildqualität, AI-verstärkte Fotografie und Video-Fähigkeiten zu liefern. Diese Integration beschleunigt die Produktdifferenzierung und treibende Innovation in der kompakten Gerätebildgebung

- Auch die industrielle Automatisierung und Robotik nutzen CMOS-Sensoren für die Bildverarbeitung, Qualitätsinspektion und Objekterkennung, bei denen die schnelle und präzise Bildaufnahme die Betriebseffizienz verbessert. Diese Anwendungen sind gefragt für Sensoren, die anspruchsvolle Licht- und Bewegungsbedingungen bewältigen können

- Der Markt zeigt ein schnelles Wachstum in Überwachungs- und Sicherheitssystemen, bei denen CMOS-Sensoren eine hochauflösende Überwachung, Gesichtserkennung und geringe Lichtleistung ermöglichen. Dieser Trend verstärkt die Rolle von CMOS-Bildsensoren als kritische Komponenten für intelligente Überwachungslösungen in allen Branchen

CMOS Image Sensors Marktdynamik

Fahrer

„Wachsige Nachfrage nach hochauflösenden und AI-fähigen Bildverarbeitungslösungen“

- Die steigende Forderung nach hochauflösender Bildgebung und AI-basierter visueller Verarbeitung treibt die Einführung von CMOS-Bildsensoren in den Bereichen Automotive, Consumer Electronics und Industrie voran. Diese Sensoren bieten die für die fortgeschrittene Bildanalyse und Bildverarbeitung notwendige Präzision und Datenqualität

- Zum Beispiel liefert Samsung hochauflösende CMOS-Sensoren für Smartphones und Smart-Kameras, die AI-basierte Features wie Objekterkennung, Gesichtserkennung und rechnerische Fotografie unterstützen. Diese Sensoren ermöglichen es Geräten, detailliertere Bilder zu erfassen und AI-Algorithmen für verbesserte Benutzererfahrung zu unterstützen

- Die Erweiterung autonomer Fahrzeuge erhöht die Nachfrage nach CMOS-Sensoren, die in der Lage sind, AI-getriebene Wahrnehmungssysteme zu unterstützen, die Umgebung analysieren und eine sichere Navigation ermöglichen. Diese Anwendungen erfordern Sensoren mit hoher Dynamik, geringem Rauschen und schnellen Rahmenraten

- Überwachungssysteme und intelligente Stadtinitiativen übernehmen zunehmend AI-fähige CMOS-Sensoren für Echtzeit-Videoanalysen, Bedrohungserkennung und Verhaltensüberwachung. Diese Integrationen verbessern das Situationsbewusstsein und die betriebliche Effizienz in städtischen und industriellen Umgebungen

- Die zunehmende Betonung auf Edge AI und Echtzeit-Bildverarbeitung in Industrie- und Automotive-Anwendungen treibt die Annahme weiter voran. CMOS-Bildsensoren werden immer zentral für intelligente visuelle Systeme, die zuverlässige Daten für automatisierte Entscheidungsfindung benötigen

Zurückhaltung/Challenge

„Hochproduktionskosten und komplexe Integrationsanforderungen“

- Der CMOS-Bildsensorenmarkt steht vor Herausforderungen aufgrund der hohen Kosten für fortschrittliche Sensorfertigung und der Komplexität der Integration von Sensoren in verschiedene Geräte und Systeme. Diese Faktoren erhöhen die Ein- und Ausstoßrentabilität der Hersteller

- Zum Beispiel verwendet Tower Semiconductor anspruchsvolle Waferbearbeitungs- und Präzisionslithographietechniken, um CMOS-Sensoren für Automobil- und Industrieanwendungen herzustellen. Die komplizierten Fertigungsprozesse erfordern spezialisierte Anlagen, qualifiziertes Personal und strenge Qualitätskontrollen, Erhöhung der Produktionskosten

- Die Entwicklung von Sensoren zur Erfüllung der Leistungs- und Größenzwänge mobiler Geräte und Automotive-Systeme erfordert umfangreiche FuE-Investitionen und komplexe Integrationsstrategien. Dies erhöht die Entwicklungszeit und begrenzt die Flexibilität für den schnellen Produkteinsatz

- Die Abhängigkeit von hochauflösenden Halbleitermaterialien, hochauflösenden Lithographien und geräuscharmen Designtechniken verstärkt Kostendrücke und Lieferkettenverwundbarkeit. Hersteller müssen die Leistungsanforderungen sorgfältig mit Produktionsdurchführbarkeit ausgleichen

- Die Skalierung der Produktion, um die steigende globale Nachfrage zu erfüllen und gleichzeitig hohe Renditen, Zuverlässigkeit und wettbewerbsfähige Preise zu erhalten, bleibt eine bedeutende Herausforderung. Diese Zwänge erfordern gemeinsam Prozessoptimierung, Innovation in Fertigungsmethoden und strategische Investitionen, um das Marktwachstum zu erhalten

CMOS Image Sensors Marktbereich

Der Markt wird auf Basis von Spektrum, Bildverarbeitungstechnik, Auflösung und Endverwendung segmentiert.

• Von Spectrum

Auf Basis des Spektrums wird der CMOS-Bildsensoren-Markt in sichtbar und nicht sichtbar segmentiert. Das sichtbare Segment dominierte den Markt mit dem größten Umsatzanteil von 69,7% im Jahr 2025, angetrieben durch seine breite Anwendung in der Unterhaltungselektronik wie Smartphones, Tablets und Digitalkameras. Sichtbare Spektrumsensoren sind aufgrund ihrer Fähigkeit, qualitativ hochwertige Bilder in normalen Lichtverhältnissen zu erfassen, sehr bevorzugt, um eine genaue Farbwiedergabe und Bildklarheit zu gewährleisten. Ihre Integration mit fortschrittlichen Bildgebungstechnologien verbessert die Performance für Fotografie-, Videoaufnahme- und Bildverarbeitungsanwendungen. Hersteller bevorzugen auch sichtbare Spektrumsensoren für Wirtschaftlichkeit und Kompatibilität mit Standardoptiken und machen sie zu einer Standardauswahl für eine Vielzahl von Geräten.

Das nicht sichtbare Segment wird erwartet, dass die schnellste CAGR von 2026 bis 2033, angetrieben durch wachsende Adoption in Verteidigung, Sicherheit und industrielle Anwendungen, die Infrarot- oder Ultraviolett-Bildgebung erfordern. So investieren Unternehmen wie Sony Corporation in nicht sichtbare CMOS-Sensoren für Nachtsicht-, Wärmebild- und Industrieinspektionssysteme. Diese Sensoren ermöglichen den Nachweis über menschlich sichtbares Licht, unterstützen autonome Fahrzeuge, Überwachung und wissenschaftliche Forschungsanwendungen. Die zunehmende Nachfrage nach multispektraler und hyperspektraler Bildgebung fördert das Wachstum in diesem Segment, was die Analyse- und Überwachungsfähigkeiten verbessert.

• Durch Bildbearbeitungstechnik

Auf Basis der Bildverarbeitungstechnik wird der Markt in 2D und 3D segmentiert. Das 2D-Segment dominierte den Markt im Jahr 2025 aufgrund seiner umfangreichen Verwendung in Smartphones, Tablets, Webcams und konventionellen Kameras. 2D-Sensoren bieten Einfachheit, hohe Auflösung und effiziente Bildaufnahme bei relativ geringeren Kosten, so dass sie ideal für Mainstream-Verbraucheranwendungen. Ihr ausgereiftes Technologie-Ökosystem ermöglicht eine nahtlose Integration mit Bildsignalprozessoren und Kameramodulen und sorgt für eine zuverlässige Leistung bei unterschiedlichen Lichtverhältnissen. Darüber hinaus sind 2D-Sensoren mit KI-getriebenen Anwendungen, wie Gesichtserkennung und Augmented Reality, kompatibel und steigern ihre Einführung in den kommerziellen und Konsummärkten.

Das 3D-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von steigender Nachfrage in Automobil-, Robotik- und AR/VR-Anwendungen angetrieben wird, die eine Tiefenerfassung und räumliche Kartierung erfordern. So konzentrieren sich Unternehmen wie ON Semiconductor auf 3D CMOS-Sensoren für LiDAR-Systeme in autonomen Fahrzeugen. 3D-Sensoren erfassen Tiefeninformationen zusammen mit visuellen Daten und ermöglichen eine erweiterte Gestenerkennung, Sicherheitsauthentifizierung und industrielle Automatisierung. Schnelle Fortschritte in 3D-Bildgebungstechnologien und sinkende Kosten der Sensorfertigung beschleunigen die Adoption in verschiedenen Endverwendungsbereichen.

• Durch Auflösung

Auf der Grundlage der Auflösung wird der Markt in bis zu 5 MP, 5 MP bis 12 MP, 12 MP bis 16 MP und über 16 MP segmentiert. Das Segment 5 MP bis 12 MP dominierte den Markt im Jahr 2025 aufgrund seines ausgewogenen Handels zwischen Bildqualität und Kosteneffizienz. Sensoren in diesem Bereich sind in Smartphones, Sicherheitskameras und Unterhaltungselektronik weit verbreitet und bieten eine ausreichende Auflösung für die detaillierte Abbildung bei gleichzeitig geringerem Stromverbrauch und kleineren Modulgrößen. Ihre Vielseitigkeit ermöglicht die Kompatibilität mit einer Vielzahl von Linsensystemen und Bildverarbeitungsalgorithmen, die Benutzererfahrung in Fotografie und Videoanwendungen zu verbessern.

Das obige 16 MP-Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033, angetrieben durch steigende Nachfrage in High-End-Smartphones, professionellen Kameras und Industrieinspektionssystemen. So nutzt Canon Inc. über 16 MP CMOS-Sensoren für DSLR-Kameras und medizinische Bildgebungsgeräte. Höhere Auflösungssensoren ermöglichen eine präzise Bilderfassung, erweiterte Zoomfähigkeiten und detaillierte Analysen in industriellen und wissenschaftlichen Anwendungen. Der Trend zur High-Definition-Bildgebung für AI-gestützte Überwachung, autonome Fahrzeuge und Augmented Reality stärkt das Wachstum in diesem Segment.

• Durch Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Luft- und Raumfahrt & Verteidigung, Automotive, Consumer Electronics, Healthcare & Lifesciences, Industrie, Sicherheit & Überwachung und andere segmentiert. Das Segment Consumer Electronics dominierte den Markt im Jahr 2025 durch eine umfangreiche Integration von CMOS-Sensoren in Smartphones, Tablets, Laptops und tragbaren Geräten. Hohe Verbrauchernachfrage nach überlegenen Bildgebungsfähigkeiten, Videostreaming und Social Media Content treibt dieses Segment an. CMOS-Sensoren in der Unterhaltungselektronik bieten kompakte Größe, Energieeffizienz und hohe Leistung, unterstützen Multi-Kamera-Setups, AI-getriebene Fotografie und AR-Features. Die Hersteller priorisieren dieses Segment aufgrund von umfangreichen Adoptions- und häufigen Produkterfrischungszyklen und sorgen für ein stetiges Umsatzwachstum.

Das Automotive-Segment wird von 2026 bis 2033 die schnellste CAGR erleben, die durch die zunehmende Bereitstellung von CMOS-Bildsensoren in ADAS, autonomen Fahrzeugen und In-Cabbin-Überwachungssystemen angetrieben wird. Zum Beispiel implementiert Aptiv PLC CMOS-Sensoren in Kameras zur Parkassistenz, Spurerkennung und Fahrerüberwachung. Diese Sensoren bieten hochauflösende Bildgebung für Sicherheits-, Navigations- und Echtzeitanalytik. Steigende Übernahme von Elektrofahrzeugen, LiDAR-Integration und intelligente Transportsysteme treiben die Nachfrage in diesem Segment weiter voran und positionieren die Automobilindustrie als wachstumsstarker Endverbrauchermarkt.

CMOS Image Sensors Markt Regionale Analyse

- Asia-Pacific dominierte den CMOS-Bildsensoren-Markt mit dem größten Umsatzanteil von 45,1% im Jahr 2025, angetrieben durch schnelle Einführung in die Unterhaltungselektronik, Automotive-Bildgebungssysteme und industrielle Anwendungen

- Das kosteneffiziente Fertigungsökosystem der Region, starke Präsenz von Halbleiter-Fabs und zunehmende staatliche Anreize für Elektronik und Automotive beschleunigen das Marktwachstum

- Verfügbarkeit qualifizierter Ingenieure, wachsende FuE-Investitionen in bildgebende Technologien und schnelle Digitalisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch von CMOS-Sensoren in Smartphones, Automotive ADAS und Industrievisionssystemen bei

China CMOS Image Sensors Markt Einblick

China hielt den größten Anteil am asiatisch-pazifischen CMOS-Bildsensorenmarkt im Jahr 2025, aufgrund seiner Führung in der Smartphone-Produktion, der Automobilelektronik und der industriellen Automatisierung. Die expansive Halbleiterproduktionsbasis des Landes, günstige Regierungspolitiken für High-Tech-Elektronik und wachsende Exporte von bildgebenden Komponenten sind wichtige Wachstumstreiber. Die Nachfrage wird auch durch die zunehmende Einführung von 3D-Sensoren, Automotive-Sicherheitssystemen und Consumer-Elektronik-Innovationen unterstützt.

Indien CMOS Image Sensors Market Insight

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch die steigende Smartphone-Pension, die Expansion der Automobil-Elektronik-Produktion und die zunehmende industrielle Automatisierung angetrieben wird. Regierungsinitiativen, die Make in Indien und inländische Halbleiterfertigung unterstützen, verstärken die CMOS Sensor Adoption. Darüber hinaus tragen die steigenden FuE-Werte in Abbildungstechnologien und steigende Investitionen in Elektronikexporte zu einer robusten Markterweiterung bei.

Europa CMOS Image Sensors Market Insight

Der europäische CMOS-Bildsensorenmarkt wächst stetig, unterstützt durch eine hohe Akzeptanz von Fahrzeugsicherheitssystemen, Industrieautomatisierung und Verbraucherelektronik. Die Region betont fortschrittliche Bildverarbeitungslösungen, Qualität Compliance und energieeffiziente Sensorintegration. Die zunehmende Nutzung hochauflösender Sensoren in der Bildverarbeitung, autonomen Fahrzeugen und der medizinischen Bildgebung verbessert das Marktwachstum.

Deutschland CMOS Image Sensors Market Insight

Der deutsche CMOS-Bildsensorenmarkt wird von seiner Führung in der Automobilelektronik, der industriellen Automatisierung und hochpräzisen Bildgebungslösungen angetrieben. Das Land profitiert von einer starken FuE-Zusammenarbeit zwischen Universitäten und Halbleiterherstellern und fördert kontinuierliche Innovation. Die Nachfrage ist besonders stark in den Anwendungen Automotive ADAS, Factory Automation und High-End Consumer Electronics.

U.K. CMOS Image Sensors Market Insight

Der US-Markt wird von seinen etablierten Automobil- und Elektronikbranchen unterstützt, laufenden Anstrengungen zur Stärkung der nationalen Halbleiter-FuE und zur zunehmenden Einführung fortschrittlicher Bildgebungssysteme. Mit zunehmendem Fokus auf autonome Fahrzeugtechnologien, industrielle Visionslösungen und wissenschaftlich-industrielle Kooperationen spielt die U.K. weiterhin eine bedeutende Rolle in hochwertigen CMOS-Sensormärkten.

Nordamerika CMOS Image Sensors Market Insight

Nordamerika wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der von der starken Nachfrage nach CMOS-Sensoren in Smartphones, Automotive ADAS, Security & Monitoring und Industrieautomation angetrieben wird. Investitionen in AI-fähige Bildgebung, fortschrittliche Treiber-Assistenz-Systeme und Halbleiterfertigung fördern die Markterweiterung. Steigende Reshoring der Halbleiterproduktion und zunehmende Kooperationen zwischen Technologieunternehmen und Automotive OEMs unterstützen das Marktwachstum weiter.

US CMOS Image Sensors Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, untermauert durch sein robustes Halbleiter-Ökosystem, führende Konsumelektronik und Automobilindustrie sowie eine starke FuE-Infrastruktur. Der Schwerpunkt des Landes auf Innovation, leistungsfähige Bildverarbeitungslösungen und fortschrittliche Fertigungsmöglichkeiten fördert die Übernahme in mehreren Bereichen. Die Präsenz wichtiger Branchenakteure und eine reife Lieferkette verfestigen die führende Position der USA in der Region weiter.

CMOS Image Sensors Marktanteil

Die CMOS-Bildsensoren-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sony Group Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- OmniVision Technologies, Inc. (USA)

- onsemi Corporation (USA)

- STMicroelectronics N.V. (Schweiz)

- Canon Inc. (Japan)

- Panasonic Holdings Corporation (Japan)

- SK Hynix Inc. (Südkorea)

- Hamamatsu Photonics K.K. (Japan)

- Teledyne Technologies Incorporated (USA)

- GalaxyCore Shanghai Limited Corporation (China)

- SmartSens Technology Co., Ltd. (China)

- PixArt Imaging Inc. (Taiwan)

- Tower Semiconductor Ltd. (Israel)

- ams-OSRAM AG (Österreich)

- Himax Technologies, Inc. (Taiwan)

- Siliconfile Technologies Inc. (Taiwan)

- Sharp Corporation (Japan)

- Caeleste CVBA (Belgien)

Neueste Entwicklungen im globalen CMOS Image Sensors Market

- Im Februar 2026 sicherte MetaSilicon mehr als 43,2 Mio. USD in Serie A, um die R&D für hochdynamische CMOS-Bildsensoren zu beschleunigen, was ein starkes Vertrauen der Investoren in die Bildgebungstechnologie der nächsten Generation signalisiert. Diese Finanzierung ermöglicht dem Unternehmen eine schnelle Entwicklung von Sensoren mit verbesserter Dynamik, verbesserter geringer Lichtempfindlichkeit und schnelleren Rahmenraten, Catering für Automobil-, Industrie- und Verbraucherelektronikanwendungen. Die Investition unterstreicht die wachsende Nachfrage nach fortschrittlichen Bildgebungslösungen, die zuverlässig in diversen Umgebungen arbeiten können, und stellt MetaSilicon in den High-End-CMOS-Sensoren vor, die potenziell Innovationen auf dem Markt vorantreiben und Rivalen dazu veranlassen, ihre eigenen Sensorangebote zu verbessern.

- Im Oktober 2025 kündigte die Sony Semiconductor Solutions Corporation die bevorstehende Veröffentlichung des weltweiten Shutter CMOS-Bildsensors IMX927 mit ca. 105 effektiven Megapixeln und Highspeed-Ausgaben bis zu 100 fps an, die auf industrielle Inspektion und hochpräzise Abbildungsanwendungen abzielen. Durch die störungsfreie, ultrahochauflösende Abbildung geht dieser Sensor auf den zunehmenden Bedarf an Automatisierung und Qualitätskontrolle in der Fertigungs- und Logistikindustrie ein. Die IMX927 stärkt Sonys führender Anbieter von CMOS-Sensoren in industrieller Qualität, erweitert ihr Portfolio über die Unterhaltungselektronik hinaus und beschleunigt die Einführung fortschrittlicher Bildverarbeitungssysteme, bei denen Präzision und Geschwindigkeit kritisch sind und die Wettbewerbslandschaft in industriellen Bildverarbeitungsmärkten direkt beeinflussen

- Im Juli 2025 startete OmniVision einen 1,5-Megapixel-Global Shutter-Sensor, der für Autofahrer-Monitoring-Systeme optimiert wurde und den Fußabdruck des Unternehmens im Automotive CMOS-Sensormarkt verbessert. Dieser Sensor ist konzipiert, um zuverlässige Leistung unter unterschiedlichen Lichtverhältnissen innerhalb von Fahrzeugen zu liefern, um Sicherheitsanwendungen wie Fahrer-Aufsichtsüberwachung und In-Cabbin Überwachung zu unterstützen. Durch die Verbesserung der Erkennungsgenauigkeit und der operativen Robustheit geht OmniVision auf regulatorische und OEM-Anforderungen für sicherheitskritische Systeme ein, treibt die breitere Integration von CMOS-Sensoren in modernen Fahrzeugen voran und stimuliert das Wachstum im Bereich der Automotive-Imaging

- Im April 2025 beschleunigte TSMC den Ausbau der Anlage Arizona mit einer Investition von 165 Milliarden USD, um mehrere fortgeschrittene Abstriche zu unterstützen, einschließlich der Produktion von Halbleitern, die in CMOS-Bildsensoren verwendet werden. Diese Erweiterung sorgt für eine gesteigerte Fertigungskapazität für leistungsstarke Sensoren und damit verbundene SoCs, die die steigende Nachfrage aus Automobil-, Industrie- und Unterhaltungselektroniksegmenten unterstützt. Durch die Bereitstellung modernster Fertigungsfähigkeiten bei 4nm, 3nm und 2nm Knoten verstärkt TSMC die globale Lieferkette für hochauflösende und schnelle CMOS-Sensoren und ermöglicht eine schnellere Einführung fortschrittlicher Bildgebungstechnologien in mehreren Endverbrauchsbranchen

- Im Oktober 2024 kündigte Sony Semiconductor Solutions den kommenden ISX038 Automotive CMOS Bildsensor an, der gleichzeitig RAW- und YUV-Bilder verarbeitet und ausgibt, die auf fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Fahrzeuge abzielen. Die Dual-Output-Funktionalität reduziert den Bedarf an zusätzlicher Bildverarbeitungshardware, vereinfacht das Systemdesign und senkt die Integrationskosten. Diese Innovation verbessert die Echtzeit-Performance für Fahrzeug-Empfangssysteme, verbessert die Bildqualität unter unterschiedlichen Beleuchtungsbedingungen und positioniert Sony als Schlüssellieferant für Automotive-Grad-Sensoren und unterstützt die breitere Einführung intelligenter Bildgebungslösungen in Fahrzeugen der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.