Global Colposcopy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

621.70 Million

USD

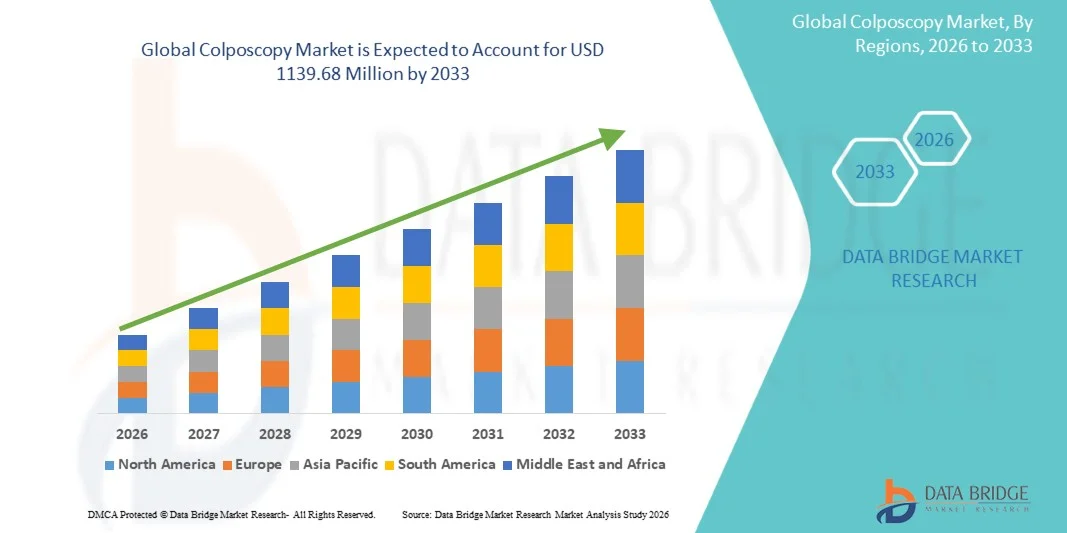

1,139.68 Million

2025

2033

USD

621.70 Million

USD

1,139.68 Million

2025

2033

| 2026 –2033 | |

| USD 621.70 Million | |

| USD 1,139.68 Million | |

| % | |

|

Globale Marktsegmentierung für Kolposkopie nach Gerätetyp (optische und Video-/Digitalkolposkope), Geräteportabilität (tragbar, stationär und handgeführt), Vergrößerungsart (fest und variabel), Anwendung (Gebärmutterhalskrebs-Screening, körperliche Untersuchungen, Mundhöhlenuntersuchungen und Sonstiges), Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Kolposkopie

- Der globale Markt für Kolposkopie hatte im Jahr 2025 einen Wert von 621,70 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1139,68 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Gebärmutterhalskrebs und anderen gynäkologischen Erkrankungen sowie durch das wachsende Bewusstsein für Früherkennung und routinemäßige Gebärmutterhalskrebs-Vorsorgeprogramme angetrieben, was zu einer verstärkten Anwendung von Kolposkopie-Verfahren in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus tragen zunehmende staatliche Initiativen zur Förderung der Frauengesundheit, der Ausbau des Zugangs zu Vorsorgeuntersuchungen in Entwicklungsländern und die kontinuierlichen technologischen Fortschritte bei digitalen und Video-Kolposkopen dazu bei, dass Kolposkopiesysteme sich als unverzichtbare Diagnoseinstrumente in der gynäkologischen Versorgung etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Kolposkopie-Lösungen und fördern so das Wachstum der Branche erheblich.

Kolposkopie- Marktanalyse

- Kolposkopiesysteme, die zur detaillierten Untersuchung von Gebärmutterhals, Vagina und Vulva zur Erkennung von Krebsvorstufen und Krebserkrankungen eingesetzt werden, sind aufgrund ihrer verbesserten Visualisierungsmöglichkeiten, der höheren diagnostischen Genauigkeit und der Integration mit digitalen Bildgebungs- und Biopsiesystemen zunehmend unverzichtbare Bestandteile der modernen gynäkologischen Diagnostik in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach Kolposkopiegeräten wird vor allem durch die zunehmende Verbreitung von Gebärmutterhalskrebs, den Ausbau von Gebärmutterhalskrebs-Screeningprogrammen, das wachsende Bewusstsein für die Früherkennung von Krankheiten und den weltweit zunehmenden Fokus auf präventive Gesundheitsversorgung für Frauen angetrieben.

- Nordamerika dominierte den Kolposkopie-Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies ist auf etablierte Gebärmutterhalskrebs-Screening-Programme, eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung der digitalen Kolposkopie in Krankenhäusern und ambulanten Operationszentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Kolposkopie-Markt sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Treiber dieses Wachstums sind zunehmende staatliche Initiativen zur Gesundheitsvorsorge von Frauen, steigende Investitionen im Gesundheitswesen, ein verbesserter Zugang zu diagnostischen Leistungen und ein wachsendes Bewusstsein in Ländern wie China und Indien.

- Das Segment der Gebärmutterhalskrebsvorsorge hielt 2025 mit 69,5 % den größten Marktanteil, bedingt durch die weltweit steigende Inzidenz von Gebärmutterhalskrebs.

Berichtsumfang und Marktsegmentierung für Kolposkopie

|

Attribute |

Kolposkopie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Olympus Corporation (Japan) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kolposkopie

„ Integration digitaler Bildgebung und KI-gestützter Diagnosesysteme “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Kolposkopiemarkt ist der Übergang von herkömmlichen optischen Kolposkopen zu digitalen und Video-Kolposkopiesystemen mit integrierter, fortschrittlicher Bildgebungssoftware. Diese Technologien verbessern Visualisierung, Dokumentation und diagnostische Genauigkeit bei der Gebärmutterhalskrebsvorsorge und gynäkologischen Untersuchungen.

- Beispielsweise bieten Unternehmen wie Olympus Corporation und Carl Zeiss Meditec hochauflösende digitale Kolposkope mit verbesserter Vergrößerung und Bildaufnahmefunktion an, die es Ärzten ermöglichen, abnorme Zervixläsionen präziser zu erkennen. Der Einsatz von KI-basierten Bildanalysewerkzeugen verbessert die Früherkennung von Zervixkarzinomen zusätzlich.

- Der Einsatz von KI-gestützten Bildanalyse-Tools verbessert die Früherkennung zervikaler intraepithelialer Neoplasien (CIN) weiter. KI-gestützte Systeme unterstützen Ärzte, indem sie verdächtige Bereiche hervorheben, die diagnostische Variabilität verringern und die Arbeitsabläufe in stark frequentierten Screening-Zentren effizienter gestalten.

- Zudem gewinnen tragbare und handliche Kolposkopiegeräte zunehmend an Bedeutung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo der Zugang zu herkömmlichen, sperrigen Systemen eingeschränkt ist. Kompakte digitale Geräte ermöglichen die patientennahe Diagnostik und unterstützen Aufklärungsprogramme zur Steigerung der Gebärmutterhalskrebs-Vorsorgeuntersuchungen.

- Der zunehmende Fokus auf Früherkennung und präventive Gesundheitsversorgung von Frauen ermutigt Gesundheitsdienstleister, technologisch fortschrittliche Kolposkopiesysteme einzuführen, die eine höhere Genauigkeit, digitale Datenerfassung und Integration in Krankenhausinformationssysteme bieten.

- Dieser Wandel hin zur Digitalisierung und zu intelligenten Bildgebungsverfahren verändert die klinische Praxis und stärkt die Rolle der Kolposkopie in umfassenden Strategien zur Prävention von Gebärmutterhalskrebs.

Marktdynamik der Kolposkopie

Treiber

„Zunehmende Verbreitung von Gebärmutterhalskrebs und Ausweitung der Screening-Programme“

- Die weltweit zunehmende Belastung durch Gebärmutterhalskrebs ist ein Hauptgrund für das Wachstum des Kolposkopie-Marktes. Das steigende Bewusstsein für Frauengesundheit und die Bedeutung der Früherkennung führt zu einer deutlich erhöhten Nachfrage nach diagnostischen Verfahren nach auffälligen Pap-Abstrich- oder HPV-Testergebnissen.

- Laut Daten und Initiativen der Weltgesundheitsorganisation beschleunigen die globalen Bemühungen zur Eliminierung von Gebärmutterhalskrebs durch flächendeckende Screening- und Impfprogramme die weltweite Anwendung von Kolposkopie-Verfahren.

- Regierungen und Gesundheitsorganisationen bauen nationale Screening-Programme aus, insbesondere in Entwicklungsländern, um die Früherkennungsraten zu verbessern. Diese Ausweitung erhöht unmittelbar die Nachfrage nach Kolposkopie-Geräten in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- Darüber hinaus trägt die zunehmende Verbreitung von Infektionen mit humanen Papillomviren (HPV) – einer der Hauptursachen für Gebärmutterhalskrebs – zu einer höheren Anzahl diagnostischer Nachuntersuchungen bei, die eine Kolposkopie erfordern.

- Steigende Gesundheitsausgaben, ein verbesserter Zugang zu gynäkologischen Leistungen und die Einrichtung spezialisierter Frauengesundheitskliniken sind weitere Faktoren, die das Marktwachstum ankurbeln.

- Technologische Fortschritte, die die Eingriffszeit verkürzen und den Patientenkomfort verbessern, ermutigen Kliniker ebenfalls zur Einführung moderner Kolposkopiesysteme und stärken dadurch die gesamte Marktexpansion.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und eingeschränkter Zugang in ressourcenarmen Umgebungen “

- Die hohen Kosten moderner digitaler Kolposkopiesysteme stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für kleinere Gesundheitseinrichtungen und Anbieter in Ländern mit niedrigem und mittlerem Einkommen. Anschaffungskosten, Wartungsaufwand und die erforderliche Schulung von Fachkräften können eine breite Akzeptanz einschränken.

- Beispielsweise können Premium-Bildgebungssysteme von Herstellern wie CooperSurgical erhebliche Investitionen erfordern, die für Einrichtungen mit begrenzten Ressourcen unter Umständen nicht realisierbar sind.

- Zudem kann die begrenzte Verfügbarkeit von ausgebildeten Gynäkologen und Kolposkopie-Spezialisten in ländlichen oder unterversorgten Gebieten den Zugang zu den Untersuchungen einschränken. Die korrekte Interpretation der Befunde erfordert klinische Expertise, und unzureichende Ausbildung kann die diagnostische Genauigkeit beeinträchtigen.

- Soziale Stigmatisierung und mangelndes Bewusstsein für Gebärmutterhalskrebsvorsorge in bestimmten Regionen können die Teilnahme von Patientinnen ebenfalls behindern und sich indirekt auf die Nachfrage nach Kolposkopie-Untersuchungen auswirken.

- Die behördlichen Zulassungsverfahren und die Einhaltung der Normen für Medizinprodukte können die Markteinführungszeit und die Betriebskosten für die Hersteller weiter erhöhen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, Schulungsprogramme für medizinisches Fachpersonal und erweiterte Aufklärungskampagnen im Bereich der öffentlichen Gesundheit wird unerlässlich sein, um ein nachhaltiges Wachstum des globalen Kolposkopie-Marktes zu gewährleisten.

Marktübersicht Kolposkopie

Der Markt ist segmentiert nach Instrumententyp, Tragbarkeit des Instruments, Vergrößerungsart, Anwendung und Endnutzer.

• Nach Instrumententyp

Basierend auf dem Gerätetyp ist der Kolposkopiemarkt in optische und Video-/Digitalkolposkope unterteilt. Das Segment der Video-/Digitalkolposkope dominierte 2025 mit einem Marktanteil von 57,4 %, was auf die steigende Nachfrage nach fortschrittlichen Bildgebungssystemen in der gynäkologischen Diagnostik zurückzuführen ist. Diese Geräte bieten hochauflösende Visualisierung, Bildaufnahme und Echtzeitdarstellung und verbessern so die diagnostische Genauigkeit. Krankenhäuser bevorzugen digitale Systeme aufgrund der verbesserten Dokumentation und Integration in elektronische Patientenakten. Weltweit zunehmende Initiativen zur Gebärmutterhalskrebsvorsorge tragen maßgeblich zur Nachfrage bei. Die wachsende Nutzung KI-gestützter Bildverbesserung stärkt die Marktdurchdringung zusätzlich. Entwickelte Regionen wie Nordamerika und Europa verzeichnen aufgrund ihrer besseren Gesundheitsinfrastruktur die meisten Installationen. Digitale Systeme ermöglichen zudem eine einfache Patientenberatung anhand aufgezeichneter Bilder. Kontinuierliche Produktinnovationen und verbesserte Beleuchtungstechnologien steigern die Leistung. Steigende Investitionen im Gesundheitswesen und die Kostenerstattung fördern die Akzeptanz weiter. Fortbildungsprogramme für Gynäkologen konzentrieren sich zunehmend auf digitale Kolposkopiesysteme. Auch expandierende private Krankenhausnetzwerke tragen zum Umsatzwachstum bei.

Für das Segment der optischen Kolposkope wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Kosteneffizienz und die starke Nachfrage aus Schwellenländern. Optische Systeme bleiben aufgrund der geringeren Anfangsinvestitionen die bevorzugte Wahl für kleinere Kliniken. Staatlich finanzierte Screening-Programme in Entwicklungsländern fördern die Installationen. Diese Systeme sind wartungsfreundlicher und erfordern nur geringe technische Kenntnisse. Das wachsende Bewusstsein für die Früherkennung von Gebärmutterhalskrebs unterstützt die Akzeptanz. Verbesserungen bei der optischen Linsenklarheit und der LED-Beleuchtung erhöhen die Benutzerfreundlichkeit. Der Ausbau der Gesundheitsversorgung im ländlichen Raum steigert die Nachfrage. Internationale Gesundheitsorganisationen unterstützen kostengünstige Screening-Lösungen und fördern so deren Verbreitung. Die steigenden Patientenzahlen in kleineren Städten beschleunigen das Wachstum zusätzlich. Öffentlich-private Partnerschaften im Bereich der Frauengesundheit tragen zur Expansion bei.

• Durch die Instrumentenportabilität

Basierend auf der Portabilität der Instrumente wird der Markt in tragbare, stationäre und handgeführte Kolposkope unterteilt. Das Segment der tragbaren Kolposkope erzielte 2025 mit 42,3 % den größten Marktanteil, was auf ihre Flexibilität und den einfachen Transport innerhalb von Krankenhausabteilungen zurückzuführen ist. Tragbare Systeme werden häufig in aufsuchenden Screening-Programmen und mobilen Gesundheitseinheiten eingesetzt. Zunehmende Aufklärungskampagnen zu Gebärmutterhalskrebs haben den Bedarf an mobilen Diagnosegeräten erhöht. Krankenhäuser bevorzugen tragbare Systeme aufgrund ihrer effizienten Nutzung in mehreren Räumen. Verbesserte Akkulaufzeiten und kompakte Bauweisen erhöhen die Praktikabilität. Steigende Investitionen in kommunale Gesundheitsinitiativen unterstützen die Nachfrage zusätzlich. Nichtregierungsorganisationen, die Screening-Kampagnen im ländlichen Raum durchführen, tragen maßgeblich zur Verbreitung bei. Technologische Fortschritte bei leichten Bildgebungssystemen verbessern die diagnostische Präzision. Die wachsende Nachfrage nach kosteneffizienten und skalierbaren Lösungen sichert die Marktführerschaft dieses Segments.

Für das Segment der tragbaren Kolposkope wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Diagnostik. Die tragbaren Geräte sind kompakt, kostengünstig und eignen sich für die Primärversorgung. Der Ausbau telemedizinischer Dienste fördert die Nutzung tragbarer Bildgebungsgeräte. Smartphone-kompatible Kolposkope gewinnen aufgrund ihrer digitalen Vernetzung an Popularität. Staatliche Screening-Initiativen in ressourcenarmen Gebieten unterstützen das Wachstum. Die verstärkte Ausbildung von Gesundheitspersonal in ländlichen Regionen beschleunigt die Einführung dieser Geräte. Die zunehmende Beliebtheit tragbarer Screening-Kits trägt ebenfalls zur Expansion des Segments bei.

• Nach Vergrößerungsart

Basierend auf der Vergrößerungsart ist der Markt in Kolposkope mit fester und variabler Vergrößerung unterteilt. Das Segment mit variabler Vergrößerung dominierte 2025 mit einem Marktanteil von 61,8 %, was auf den Bedarf an präziser Visualisierung bei Zervixuntersuchungen zurückzuführen ist. Verstellbare Zoomfunktionen ermöglichen es Ärzten, selbst kleinste Läsionen effektiver zu erkennen. Krankenhäuser bevorzugen variable Systeme für fortgeschrittene gynäkologische Eingriffe. Die Integration mit digitaler Bildgebung erhöht die diagnostische Sicherheit. Die steigende Nachfrage nach Früherkennung von Krebs unterstützt das Wachstum. Technologische Innovationen in der Optik verbessern Bildschärfe und Tiefenwahrnehmung. Zunehmende klinische Studien zur Evaluierung fortschrittlicher Visualisierungsmethoden verstärken die Nachfrage zusätzlich. In entwickelten Gesundheitssystemen ist die Akzeptanz höher. Kontinuierliche Investitionen der Hersteller in Forschung und Entwicklung sichern die technologische Führungsrolle.

Für das Segment der Systeme mit fester Vergrößerung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Gründe hierfür sind die Erschwinglichkeit und die einfache Bedienung. Feste Systeme sind in kleineren Diagnosezentren weit verbreitet. Der geringere Wartungsaufwand macht sie zu einer kostengünstigen Lösung. Der Ausbau der Gesundheitsversorgung in Entwicklungsländern treibt das Wachstum an. Zunehmende Aufklärungsprogramme und subventionierte Vorsorgeuntersuchungen fördern die Akzeptanz. Die steigende Patientenzahl in Primärversorgungszentren beschleunigt die Installationen. Technologische Verbesserungen der optischen Klarheit steigern die Wettbewerbsfähigkeit zusätzlich.

• Auf Antrag

Basierend auf der Anwendung ist der Markt in Gebärmutterhalskrebs-Screening, körperliche Untersuchungen, zahnärztliche Untersuchungen und Sonstiges unterteilt. Das Segment Gebärmutterhalskrebs-Screening erzielte 2025 mit 69,5 % den größten Marktanteil, bedingt durch die weltweit steigende Inzidenz von Gebärmutterhalskrebs. Staatliche HPV-Impf- und Screening-Kampagnen steigern die Nachfrage deutlich. Krankenhäuser und Diagnosezentren priorisieren Früherkennungsprogramme. Ein wachsendes Gesundheitsbewusstsein bei Frauen trägt zu gleichbleibenden Testraten bei. Technologische Verbesserungen bei Visualisierungstechniken erhöhen die diagnostische Genauigkeit. Förderliche Erstattungspolitiken in Industrieländern stärken die Akzeptanz. Die zunehmende Zusammenarbeit zwischen Gesundheitsbehörden und Krankenhäusern treibt das Wachstum an. Die Ausweitung der Screening-Abdeckung im asiatisch-pazifischen Raum trägt zusätzlich zur Umsatzgenerierung bei.

Der Bereich der Munduntersuchungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum verzeichnen, angetrieben durch die Ausweitung der Anwendungsgebiete über die Gynäkologie hinaus. Ein wachsendes Bewusstsein für die Früherkennung von Mundkrebs fördert die Akzeptanz. Zahnärztliche und onkologische Kliniken setzen zunehmend auf moderne Bildgebungsverfahren. Technologische Weiterentwicklungen, die den Einsatz in verschiedenen Fachbereichen ermöglichen, stärken das Wachstum. Steigender Tabakkonsum in bestimmten Regionen erhöht das Mundkrebsrisiko und steigert somit die Nachfrage. Forschungsinitiativen zur Früherkennung von Mundschleimhautveränderungen unterstützen die Expansion.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,7 % den größten Marktanteil, bedingt durch einen höheren Patientenandrang und die Verfügbarkeit moderner Infrastruktur. Krankenhäuser führen umfangreiche Gebärmutterhalskrebsvorsorgeuntersuchungen und diagnostische Verfahren durch. Qualifizierte Gynäkologen und geschultes Personal gewährleisten eine effiziente Nutzung. Die Integration digitaler Systeme in die IT-Netzwerke der Krankenhäuser optimiert die Arbeitsabläufe. Steigende Investitionen in die Frauengesundheitsversorgung fördern das Wachstum. Günstige Erstattungspolitiken tragen zusätzlich zur Verbreitung digitaler Systeme bei.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten ambulanten Vorsorgeuntersuchungen. Die Expansion privater Diagnosezentren in Schwellenländern beschleunigt das Wachstum. Patienten bevorzugen eigenständige Zentren aufgrund der kürzeren Terminvergabe und der kostengünstigeren Leistungen. Ein wachsendes Bewusstsein für präventive Gesundheitsvorsorge trägt ebenfalls zur Akzeptanz bei. Technologische Modernisierungen in unabhängigen Laboren verbessern das Leistungsangebot. Zunehmende Partnerschaften mit Krankenhäusern erweitern die operative Kapazität zusätzlich.

Regionale Analyse des Kolposkopie-Marktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Kolposkopiemarkt. Dies ist auf etablierte Gebärmutterhalskrebs-Screeningprogramme, eine fortschrittliche Gesundheitsinfrastruktur und hohe Gesundheitsausgaben zurückzuführen.

- Die Gesundheitsdienstleister in der Region schätzen die diagnostische Genauigkeit, die verbesserte Visualisierung und die Möglichkeiten zur Früherkennung von Läsionen, die moderne digitale Kolposkopiesysteme bieten, sehr.

- Diese breite Akzeptanz wird zusätzlich durch solide Erstattungsstrukturen, ein zunehmendes Bewusstsein für HPV-bedingte Krebserkrankungen und die Präsenz führender Medizinproduktehersteller unterstützt, wodurch sich die Kolposkopie als unverzichtbares Instrument in der präventiven gynäkologischen Versorgung in Krankenhäusern und ambulanten Operationszentren etabliert hat.

Einblick in den US-amerikanischen Kolposkopiemarkt

Der US-amerikanische Markt für Kolposkopie erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war das starke Wachstum von Programmen zur Gebärmutterhalskrebsvorsorge und HPV-Diagnostik. Die USA verfügen über ein gut strukturiertes präventives Gesundheitssystem, das die Früherkennung von Gebärmutterhalskrebsvorstufen betont. Krankenhäuser und ambulante Operationszentren setzen zunehmend digitale Kolposkopiesysteme ein, um die Bildgenauigkeit und die Behandlungsergebnisse zu verbessern. Das steigende Bewusstsein für Frauengesundheit und gynäkologische Routineuntersuchungen treibt die Nachfrage zusätzlich an. Günstige Erstattungspolitiken und hohe Gesundheitsausgaben fördern die Marktdurchdringung. Kontinuierliche technologische Fortschritte, darunter tragbare und Videokolposkope, verbessern die Effizienz der Eingriffe. Die starke Präsenz etablierter Medizinproduktehersteller unterstützt Innovation und Vertrieb in den USA.

Einblick in den europäischen Markt für Kolposkopie

Der europäische Markt für Kolposkopie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch organisierte Gebärmutterhalskrebs-Screening-Programme in Ländern wie Deutschland, Großbritannien und Frankreich. Das steigende Bewusstsein für die HPV-Impfung und Früherkennungsprogramme treibt die Anzahl der durchgeführten Untersuchungen an. Gesundheitsdienstleister investieren zunehmend in moderne digitale Kolposkopiegeräte, um die diagnostische Genauigkeit zu verbessern. Staatlich geförderte Gesundheitspolitiken und nationale Screening-Leitlinien stärken die Akzeptanz. Der Ausbau gynäkologischer Versorgungsleistungen und ein verbesserter Zugang zur Gesundheitsversorgung tragen zusätzlich zum Wachstum bei. Technologische Fortschritte bei Bildgebungssystemen und der Integration von Patientendaten unterstützen ebenfalls die Marktentwicklung in der gesamten Region.

Einblick in den britischen Markt für Kolposkopie

Der britische Markt für Kolposkopie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starken nationalen Programme zur Gebärmutterhalskrebsvorsorge und das gestiegene Bewusstsein für präventive Gesundheitsvorsorge bei Frauen. Der National Health Service (NHS) spielt eine zentrale Rolle bei der Förderung der Früherkennung von Gebärmutterhalsveränderungen. Krankenhäuser und spezialisierte Kliniken rüsten auf digitale Kolposkopiesysteme um, um die Arbeitsabläufe effizienter zu gestalten und die Dokumentationsgenauigkeit zu verbessern. Steigende HPV-Testraten und optimierte Überweisungswege tragen zum Wachstum der Untersuchungen bei. Kontinuierliche Investitionen in die Modernisierung des Gesundheitswesens und in Schulungsprogramme fördern die Akzeptanz zusätzlich. Großbritannien bleibt ein bedeutender Akteur im europäischen Kolposkopiemarkt.

Einblick in den deutschen Markt für Kolposkopie

Der deutsche Markt für Kolposkopie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Teilnahme an Gebärmutterhalskrebs-Früherkennungsprogrammen. Deutschland legt großen Wert auf Früherkennung und präventive gynäkologische Untersuchungen. Gesundheitseinrichtungen integrieren technologisch fortschrittliche Kolposkope, um die Bildqualität und die diagnostische Zuverlässigkeit zu verbessern. Steigende Gesundheitsausgaben und eine gute Krankenversicherung erleichtern den Patientinnen den Zugang zu Vorsorgeuntersuchungen. Verstärkte Aufklärungskampagnen zu HPV und Risikofaktoren für Gebärmutterhalskrebs treiben die Nachfrage zusätzlich an. Deutschland verzeichnet weiterhin ein stetiges Wachstum im Bereich der diagnostischen Gesundheitsleistungen für Frauen.

Einblick in den Kolposkopie-Markt im asiatisch-pazifischen Raum

Der Markt für Kolposkopie im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Dieses Wachstum wird durch zunehmende staatliche Initiativen zur Gesundheitsvorsorge von Frauen und zur Prävention von Gebärmutterhalskrebs angetrieben. Steigende Investitionen im Gesundheitswesen und ein verbesserter Zugang zu diagnostischen Leistungen erweitern die Marktchancen. In Ländern wie China und Indien ist die Teilnahme an Vorsorgeuntersuchungen aufgrund eines wachsenden Gesundheitsbewusstseins in der Bevölkerung höher. Der Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung moderner Diagnosetechnologien unterstützen das Marktwachstum zusätzlich. Internationale Kooperationen und Förderprogramme stärken die Vorsorgekapazitäten in Schwellenländern. Der asiatisch-pazifische Raum bietet Herstellern von Kolposkopiegeräten ein erhebliches langfristiges Potenzial.

Einblick in den japanischen Markt für Kolposkopie

Der japanische Markt für Kolposkopie gewinnt aufgrund des zunehmenden Fokus auf Prävention und Früherkennung von Krebs an Dynamik. Die fortschrittliche medizinische Infrastruktur des Landes begünstigt die Einführung hochauflösender digitaler Kolposkopiesysteme. Das wachsende Bewusstsein für HPV-Infektionen und das Risiko von Gebärmutterhalskrebs fördert die regelmäßige Vorsorgeuntersuchung von Frauen. Staatlich unterstützte Gesundheitsprogramme und verbesserte gynäkologische Versorgungsleistungen tragen zusätzlich zum Marktwachstum bei. Technologische Fortschritte zur Verbesserung der Bildgenauigkeit und des Patientenkomforts optimieren die Behandlungsergebnisse. Japan spielt weiterhin eine stabile Rolle im asiatisch-pazifischen Raum der Diagnostik.

Einblick in den chinesischen Markt für Kolposkopie

Der chinesische Markt für Kolposkopie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur und das verstärkte Engagement der Regierungen für Frauengesundheitsinitiativen. Steigende Gebärmutterhalskrebsfälle und zunehmende Aufklärungskampagnen erhöhen die Anzahl der Vorsorgeuntersuchungen. Krankenhäuser und Diagnosezentren setzen moderne Kolposkopiesysteme ein, um die Früherkennungsrate zu verbessern. Erhöhte Investitionen in das Gesundheitswesen und der Ausbau öffentlicher Vorsorgeprogramme stärken die Marktnachfrage zusätzlich. In- und ausländische Hersteller bauen ihre Präsenz in China aktiv aus. China bleibt ein wachstumsstarker und strategisch wichtiger Markt im asiatisch-pazifischen Raum.

Marktanteil der Kolposkopie

Die Kolposkopiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Olympus Corporation (Japan)

• Leisegang GmbH (Deutschland)

• CooperSurgical, Inc. (USA)

• ZEISS Group (Deutschland)

• MedGyn Products, Inc. (USA)

• ATMOS MedizinTechnik GmbH & Co. KG (Deutschland)

• DYSIS Medical (Großbritannien)

• Seiler Instrument Inc. (USA)

• Kaps GmbH & Co. KG (Deutschland)

• Kernel Medical Equipment Co., Ltd. (China)

• Ecleris (Argentinien)

• Wallach Surgical Devices (USA)

• Alltion (China)

• Philips Healthcare (Niederlande)

• Edan Instruments, Inc. (China)

Neueste Entwicklungen auf dem globalen Kolposkopiemarkt

- Im August 2021 kündigte DYSIS Medical die Markteinführung seines digitalen Kolposkops DYSIS View an, eines fortschrittlichen Systems zur Zervixbildgebung mit dynamischer Spektralbildgebung (DSI). Dieses System wurde entwickelt, um die Erkennung und Kartierung von Zervixläsionen zu verbessern. Es optimiert die Visualisierung abnormaler Gewebemuster und unterstützt Ärzte bei präziseren Biopsieentscheidungen. Dadurch werden die Früherkennung und das Screening von Gebärmutterhalskrebs weltweit gestärkt.

- Im Mai 2023 kündigte MobileODT den Übergang von seiner EVA 3.0-Plattform zur aktualisierten EVA System App und dem cloudbasierten Portal an und erweiterte damit sein Ökosystem für die digitale Kolposkopie. Die aktualisierte Plattform bietet verbesserte Bildaufnahmefunktionen, sicheren Cloud-Speicher, Fernzugriff und eine bessere Integration mit elektronischen Patientenaktensystemen und unterstreicht so den Trend hin zu vernetzten und telemedizinisch unterstützten Lösungen für das Zervixkarzinom-Screening.

- Im Dezember 2023 stellte die Olympus Corporation das Videokolposkop OCS-900 vor, ein digitales Kolposkopiesystem der nächsten Generation, das hochauflösende Bilder, ergonomische Bedienbarkeit und Kompatibilität mit elektronischen Patientenakten (EHR) bietet. Das Gerät unterstützt Echtzeit-Bildübertragung, Dokumentation und Schulungsanwendungen und eignet sich daher für Krankenhäuser, gynäkologische Kliniken und akademische Einrichtungen mit Schwerpunkt auf der Diagnostik und Ausbildung im Bereich Gebärmutterhalskrebs.

- Im Juni 2024 brachte DYSIS Medical das Kolposkopiesystem DYSIS Ultra in Europa auf den Markt. Dieses System integriert KI-gestützte Entscheidungshilfen, um Ärzte bei der Erkennung und Beurteilung von Gebärmutterhalsveränderungen zu unterstützen. Das KI-gestützte System bietet eine objektive Kartierung von Läsionen und eine farbcodierte Analyse mit dem Ziel, die diagnostische Variabilität zu reduzieren und die klinischen Ergebnisse in Gebärmutterhalskrebs-Screeningprogrammen zu verbessern.

- Im Juni 2024 schloss Bharat Serums and Vaccines (BSV) eine Partnerschaft mit dem Komitee für Öffentlichkeitsarbeit der Federation of Obstetric and Gynaecological Societies of India (FOGSI), um strukturierte Kolposkopie-Schulungsprogramme in verschiedenen Regionen Indiens zu initiieren. Die Initiative konzentrierte sich darauf, die ärztliche Expertise in Kolposkopie-Verfahren zu stärken, die Früherkennung von Gebärmutterhalskrebsvorstufen zu verbessern und landesweite Präventionsmaßnahmen gegen Gebärmutterhalskrebs zu unterstützen.

- Im Juli 2025 erweiterte CooperSurgical sein Portfolio im Bereich Frauengesundheit durch die Übernahme eines Anbieters von Telemedizinlösungen. Dadurch konnte die Fernuntersuchung in das Kolposkopie-Angebot integriert werden. Dieser strategische Schritt fördert einen breiteren Zugang für Patientinnen zu zervikalen Diagnoseleistungen und entspricht der zunehmenden Verbreitung hybrider und digitaler Versorgungsmodelle.

- Im September 2025 ging MedGyn Products eine strategische Vertriebspartnerschaft mit einem führenden Gesundheitsdienstleister in Lateinamerika ein, um die Verfügbarkeit seiner Kolposkopiegeräte in Schwellenländern auszubauen. Ziel der Zusammenarbeit ist es, die Infrastruktur für das Zervixkarzinom-Screening in der Region zu stärken, indem der Zugang zu optischen und digitalen Kolposkopiesystemen in Krankenhäusern und Fachkliniken verbessert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.