Global Commercial Telematics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

64.80 Billion

USD

240.29 Billion

2025

2033

USD

64.80 Billion

USD

240.29 Billion

2025

2033

| 2026 –2033 | |

| USD 64.80 Billion | |

| USD 240.29 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kommerzielle Telematik nach Typ (OEM und Aftermarket), Plattform (Embedded-Systeme, Tethered-Systeme und Smartphone-Integrationssysteme), Anwendung (Versicherungstelematik, Flotten-/Anlagenmanagement, Satellitennavigation, Infotainment, Fernalarmierung und -überwachung sowie Telemedizinlösungen), Endnutzer (Gesundheitswesen, Bauwesen, Transport und Logistik sowie Regierung und Versorgungsunternehmen) – Branchentrends und Prognose bis 2033

Marktgröße für kommerzielle Telematik

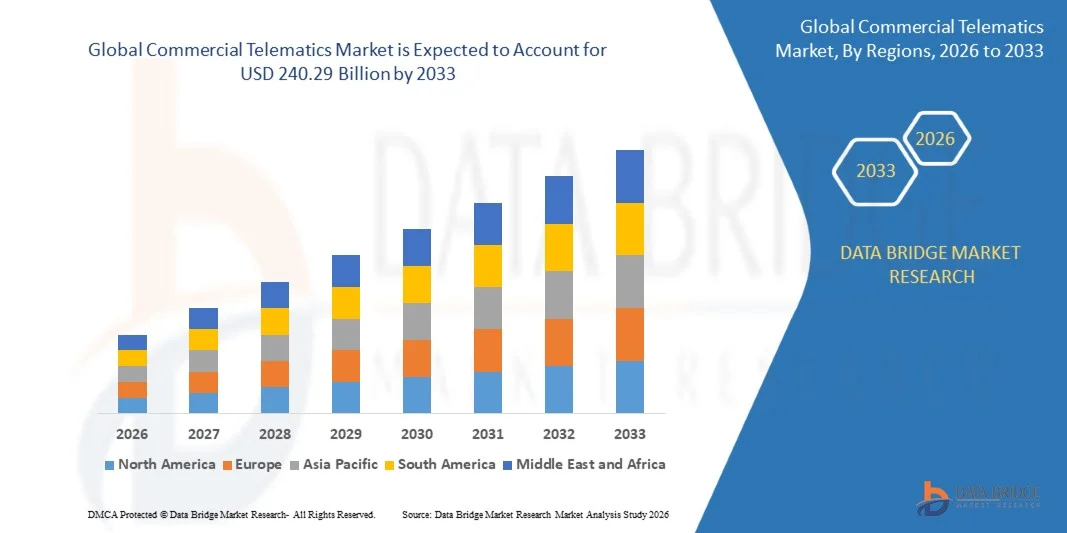

- Der globale Markt für kommerzielle Telematiksysteme hatte im Jahr 2025 einen Wert von 64,80 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 240,29 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Fahrzeuge, die steigende Nachfrage nach Flottenmanagementlösungen und den Bedarf an Echtzeitüberwachung und -optimierung von Logistikprozessen angetrieben.

- Der zunehmende Fokus auf die Senkung der Betriebskosten, die Verbesserung der Kraftstoffeffizienz und die Erhöhung der Fahrersicherheit treibt die Verbreitung von Telematiklösungen weiter voran.

Marktanalyse für kommerzielle Telematik

- Der Markt verzeichnet eine signifikante Akzeptanz in den Bereichen Logistik, Transport und Bauwesen, wo Flotteneffizienz und Sicherheit von entscheidender Bedeutung sind.

- Steigende regulatorische Anforderungen an Fahrzeugortung, Emissionsüberwachung und Fahrerverhaltensmanagement schaffen zusätzliche Nachfrage nach Telematiklösungen.

- Nordamerika dominierte 2025 den Markt für kommerzielle Telematik mit dem größten Umsatzanteil von 35,42 %, angetrieben durch die zunehmende Verbreitung vernetzter Fahrzeuge, Flottenmanagementlösungen und die Einhaltung gesetzlicher Vorschriften.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für kommerzielle Telematiksysteme verzeichnet , angetrieben durch steigende Fahrzeugverkäufe, wachsende Nachfrage nach Flottenmanagementlösungen, die zunehmende Nutzung von IoT-gestützter Überwachung und steigende Investitionen in vernetzte Flottentechnologien in Schwellenländern wie China, Indien und Japan.

- Das OEM-Segment hielt 2025 den größten Marktanteil, getrieben durch die zunehmende Integration von Telematiksystemen in neue Nutzfahrzeuge für Flottenüberwachung, Kraftstoffoptimierung und die Einhaltung gesetzlicher Vorschriften. OEM-Telematiklösungen bieten eine nahtlose Integration in die Fahrzeugelektronik, erhöhte Datenzuverlässigkeit und langfristigen technischen Support und sind daher die bevorzugte Wahl für große Flotten. Der steigende Fokus auf Sicherheit, Betriebseffizienz und vorausschauende Wartung fördert die OEM-Nutzung zusätzlich. Flottenbetreiber profitieren außerdem von werkseitig installierten Lösungen, die für fahrzeugspezifische Parameter vorkonfiguriert sind.

Berichtsgegenstand und Marktsegmentierung für kommerzielle Telematik

|

Attribute |

Wichtige Markteinblicke in die kommerzielle Telematik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• AirIQ Inc. (USA) |

|

Marktchancen |

• Zunehmende Verbreitung von elektrischen und vernetzten Nutzfahrzeugen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für kommerzielle Telematik

„Zunehmende Nutzung vernetzter Fahrzeuge und Flottenmanagementlösungen“

Der zunehmende Fokus auf betriebliche Effizienz und Echtzeitüberwachung prägt den Markt für kommerzielle Telematiksysteme maßgeblich. Flottenbetreiber setzen vermehrt auf Lösungen, die Routen optimieren, den Kraftstoffverbrauch senken und die Fahrersicherheit erhöhen. Telematiksysteme gewinnen aufgrund ihrer Fähigkeit, datengestützte Erkenntnisse, prädiktive Analysen und die Einhaltung gesetzlicher Vorschriften zu ermöglichen, an Bedeutung und fördern so ihre Anwendung in den Bereichen Logistik, Transport und Bauwesen.

• Das wachsende Bewusstsein für Flottensicherheit, Kostenreduzierung und Nachhaltigkeit hat die Nachfrage nach Telematiksystemen im Lkw-, Liefer- und öffentlichen Nahverkehr beschleunigt. Unternehmen suchen aktiv nach Lösungen, die die Transparenz im Betrieb verbessern, Unfälle verhindern und die Kraftstoffeffizienz steigern. Dies führt zu Kooperationen zwischen Telematikanbietern und Flottenbetreibern, um fortschrittliche Funktionen zu integrieren.

• Technologische Trends wie KI-gestützte Analysen, IoT-basierte Überwachungssysteme und cloudbasierte Telematikplattformen beeinflussen Kaufentscheidungen. Hersteller und Dienstleister legen Wert auf Datengenauigkeit, Systemintegration und skalierbare Lösungen, um sich im Wettbewerbsumfeld zu differenzieren.

Beispielsweise erweiterten Geotab in Kanada und Verizon Connect in den USA im Jahr 2024 ihr Telematik-Dienstleistungsportfolio um KI-gestützte Flottenmanagementlösungen für Nutzfahrzeuge. Diese Produkteinführungen reagierten auf die steigende Nachfrage der Betreiber nach Effizienz, Sicherheit und Einhaltung gesetzlicher Vorschriften und decken die Bereiche Unternehmen, Logistik und öffentlicher Nahverkehr ab.

Die Nutzung von Telematiksystemen im Nutzfahrzeugbereich nimmt zwar zu, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Innovation, kosteneffizienten Lösungen und der Interoperabilität verschiedener Fahrzeugtypen ab. Anbieter konzentrieren sich zudem auf die Verbesserung von prädiktiven Analysen, Cloud-Infrastruktur und Cybersicherheit, um eine breitere Akzeptanz zu fördern.

Marktdynamik der kommerziellen Telematik

Treiber

„Steigende Nachfrage nach Flotteneffizienz, Sicherheit und vernetzten Fahrzeuglösungen“

• Steigende betriebliche und regulatorische Anforderungen sind ein wesentlicher Treiber für den Markt für kommerzielle Telematik. Flottenbetreiber setzen zunehmend Telematiksysteme ein, um den Fahrzeugstandort zu überwachen, Routen zu optimieren, den Kraftstoffverbrauch zu senken und die Fahrersicherheit zu gewährleisten.

• Zunehmende Anwendungen in Logistik, Transport und öffentlichen Verkehrsmitteln beeinflussen das Marktwachstum. Telematiksysteme tragen zur Steigerung der betrieblichen Effizienz bei, reduzieren Ausfallzeiten und gewährleisten die Einhaltung lokaler und internationaler Vorschriften. Dadurch können Betreiber die Leistungs- und Sicherheitsanforderungen erfüllen.

• Anbieter fördern aktiv Telematiklösungen durch Produktinnovationen, KI-basierte Analysen und Cloud-Integration. Das wachsende Bewusstsein für Kosteneinsparungen, Umweltvorteile und Flottenoptimierung begünstigt Partnerschaften zwischen Softwareanbietern und Flottenbetreibern, um die Leistungsfähigkeit und Skalierbarkeit der Lösungen zu verbessern.

Beispielsweise berichteten Trimble in den USA und TomTom Telematics in den Niederlanden im Jahr 2023 von einer verstärkten Nutzung vernetzter Flottenmanagementlösungen im Bereich der gewerblichen Lkw- und Lieferdienste. Diese Expansion folgte der steigenden Nachfrage nach Routenoptimierung, Kraftstoffmanagement und Echtzeitüberwachung, wodurch Betreiber Kosteneffizienz und die Einhaltung von Vorschriften erreichen konnten.

Obwohl die steigende Nachfrage das Wachstum fördert, hängt eine breitere Akzeptanz von Kostenoptimierung, Cybersicherheit und der Standardisierung über verschiedene Fahrzeugtypen hinweg ab. Investitionen in Cloud-Plattformen, KI-Funktionen und eine robuste Datenintegration sind entscheidend, um die globale Nachfrage zu decken und wettbewerbsfähig zu bleiben.

Zurückhaltung/Herausforderung

„Hohe Implementierungskosten und Integrationskomplexität“

Die vergleichsweise hohen Kosten für Telematik-Hardware, -Software und Abonnementdienste stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei kleinen und mittelständischen Flottenbetreibern. Anfangsinvestitionen und laufende Wartungskosten tragen zu den Einführungsbarrieren bei.

Die komplexe Integration in bestehende Flottenmanagementsysteme, Fahrzeuge und die IT-Infrastruktur von Unternehmen schränkt den Einsatz in einigen Organisationen ein. Unterschiede bei Fahrzeugtypen und Telematikprotokollen können die reibungslose Einführung und die Datengenauigkeit zusätzlich beeinträchtigen.

• Auch Bedenken hinsichtlich Konnektivität und Cybersicherheit beeinflussen das Marktwachstum, da Telematiksysteme zuverlässige Internetverbindungen und Schutz vor Datenlecks benötigen. Anbieter müssen in sichere Netzwerke, regelmäßige Updates und die Einhaltung regionaler Datenschutzbestimmungen investieren.

Beispielsweise berichteten Flottenbetreiber in Indien und Brasilien im Jahr 2024 von einer langsameren Einführung von Telematiklösungen aufgrund hoher Kosten, Integrationsschwierigkeiten und begrenzter technischer Expertise. Kleinere Betreiber hatten Probleme mit der Systemkompatibilität und den Schulungsanforderungen, was sich negativ auf die Gesamtmarktdurchdringung auswirkte.

Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Lösungen, eine vereinfachte Integration und einen zuverlässigen Kundensupport. Die Zusammenarbeit mit Fahrzeugherstellern, Flottenbetreibern und Softwareanbietern sowie flexible Preis- und Abonnementmodelle können das langfristige Wachstumspotenzial des globalen Marktes für kommerzielle Telematiksysteme erschließen.

Marktübersicht für kommerzielle Telematik

Der Markt ist segmentiert nach Typ, Plattform, Anwendung und Endnutzer.

• Nach Typ

Basierend auf dem Produkttyp ist der Markt für kommerzielle Telematik in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Integration von Telematiksystemen in neue Nutzfahrzeuge zur Flottenüberwachung, Kraftstoffoptimierung und Einhaltung gesetzlicher Vorschriften. OEM-Telematiklösungen bieten eine nahtlose Integration in die Fahrzeugelektronik, eine höhere Datenzuverlässigkeit und langfristigen technischen Support und sind daher die bevorzugte Wahl für große Flotten. Der steigende Fokus auf Sicherheit, Betriebseffizienz und vorausschauende Wartung fördert die Akzeptanz von OEM-Lösungen zusätzlich. Flottenbetreiber profitieren außerdem von werkseitig installierten Lösungen, die für fahrzeugspezifische Parameter vorkonfiguriert sind.

Das Aftermarket-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nachrüstung bestehender Fahrzeuge mit Telematikgeräten zur Verbesserung von Flotteneffizienz, Sicherheit und Überwachungsmöglichkeiten. Aftermarket-Lösungen sind aufgrund ihrer geringeren Kosten, flexiblen Einsatzmöglichkeiten und Kompatibilität mit verschiedenen Fahrzeugtypen besonders für kleine und mittlere Unternehmen attraktiv. Die steigende Verfügbarkeit von Plug-and-Play-Geräten, abonnementbasierten Modellen und die Integration mobiler Endgeräte fördern die Akzeptanz zusätzlich. Auch das wachsende Bewusstsein der Flottenbetreiber für den ROI und die betrieblichen Einsparungen trägt zum Wachstum des Aftermarket-Marktes bei.

• Nach Plattform

Basierend auf der Plattform ist der Markt in eingebettete Systeme, kabelgebundene Systeme und Smartphone-Integrationssysteme unterteilt. Eingebettete Systeme hielten 2025 den größten Marktanteil. Dies ist auf ihre Zuverlässigkeit, die direkte Integration in die Fahrzeugelektronik und die Fähigkeit zurückzuführen, Echtzeit-Einblicke in das Fahrverhalten, die Fahrzeugleistung und den Kraftstoffverbrauch zu liefern. Diese Systeme eignen sich besonders für große Fahrzeugflotten, da sie nur minimalen Wartungsaufwand erfordern und kontinuierlich Daten erfassen. Die zunehmende Verbreitung vernetzter Fahrzeuginfrastruktur und cloudbasierter Analysen steigert die Attraktivität eingebetteter Plattformen zusätzlich. Flottenbetreiber profitieren von hoher Genauigkeit und nahtloser Integration in bestehende Unternehmenssysteme.

Das Segment der Smartphone-Integrationssysteme wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Nutzung mobiler Anwendungen für Flottenüberwachung, Benachrichtigungen und Analysen. Diese Systeme ermöglichen es Managern, den Fahrzeugstandort zu verfolgen, das Fahrverhalten zu überwachen und Echtzeitbenachrichtigungen von überall aus zu erhalten, wodurch die Entscheidungsfindung effizienter wird. Die zunehmende Verbreitung von BYOD-Richtlinien (Bring Your Own Device) und mobilen Telematiklösungen beschleunigt die Akzeptanz. Smartphone-Plattformen ermöglichen zudem eine kostengünstige Implementierung für kleine und mittlere Flotten und fördern so ein schnelles Marktwachstum.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Versicherungstelematik, Flotten-/Anlagenmanagement, Satellitennavigation, Infotainment, Fernalarmierung und -überwachung sowie Telemedizinlösungen unterteilt. Flotten-/Anlagenmanagement wird 2025 den größten Umsatzanteil erzielen, bedingt durch die steigende Nachfrage nach Routenoptimierung, Kraftstoffeffizienz und operativer Produktivität in den Bereichen Logistik, Transport und Bauwesen. Unternehmen investieren in Telematik, um Ausfallzeiten zu reduzieren, die Anlagenauslastung zu verbessern und die Einhaltung von Sicherheitsvorschriften zu optimieren. Predictive Analytics und Reporting-Funktionen stärken zudem die Flottenmanagement-Fähigkeiten und fördern die branchenweite Akzeptanz. Der zunehmende Fokus auf Nachhaltigkeit und Kostensenkung treibt die Nachfrage nach diesen Lösungen weiter an.

Die Versicherungstelematik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung nutzungsbasierter Versicherungsmodelle (UBI), die Überwachung des Fahrverhaltens und Risikobewertungsprogramme. Versicherer und Flottenbetreiber setzen Telematik vermehrt ein, um Versicherungsprämien individuell anzupassen, sicheres Fahren zu fördern und Schadenskosten zu minimieren. Die steigende Verfügbarkeit von Daten vernetzter Fahrzeuge und KI-gestützter Risikoanalysen erhöht die Effektivität der Versicherungstelematik. Das wachsende Bewusstsein von Unternehmen und Fahrern für die finanziellen und sicherheitsrelevanten Vorteile treibt das Segmentwachstum zusätzlich an.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Gesundheitswesen, Bauwesen, Transport und Logistik sowie Öffentlicher Sektor und Versorgungsunternehmen unterteilt. Transport und Logistik hielten 2025 den größten Marktanteil, angetrieben durch den wachsenden Bedarf an Echtzeit-Tracking, Routenoptimierung und der Einhaltung regionaler und internationaler Vorschriften. Flottenbetreiber setzen zunehmend Telematik ein, um die Liefereffizienz zu steigern, Betriebskosten zu senken und die Fahrerleistung zu überwachen. Die Integration mit GPS, vorausschauender Wartung und Cloud-Plattformen verbessert die betrieblichen Erkenntnisse und die Entscheidungsfindung zusätzlich. Auch der Aufstieg des E-Commerce und der Zustellung auf der letzten Meile fördert die Verbreitung in diesem Sektor.

Der Gesundheitssektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung telematikbasierter Lösungen für Einsatzfahrzeuge, Patiententransporte und die Fernüberwachung medizinischer Flotten. Telemedizinische Dienste, die in die Fahrzeugtelematik integriert sind, verbessern Reaktionszeiten, betriebliche Effizienz und Patientensicherheit. Steigende staatliche Initiativen und private Investitionen zur Digitalisierung des Krankentransports und mobiler medizinischer Einheiten fördern dieses Wachstum. Fortschrittliche Analysen, vorausschauende Routenplanung und mobile Konnektivität optimieren das Flottenmanagement im Gesundheitswesen zusätzlich.

Regionale Analyse des Marktes für kommerzielle Telematik

• Nordamerika dominierte den Markt für kommerzielle Telematik mit dem größten Umsatzanteil von 35,42 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung vernetzter Fahrzeuge, Flottenmanagementlösungen und regulatorischer Anforderungen.

• Flottenbetreiber in der Region legen großen Wert auf Echtzeit-Tracking, prädiktive Analysen und die nahtlose Integration in Unternehmenssysteme, da diese die betriebliche Effizienz steigern, die Kraftstoffkosten senken und die Fahrersicherheit erhöhen.

• Diese breite Akzeptanz wird zusätzlich durch eine hohe Flottendichte, eine fortschrittliche Telekommunikationsinfrastruktur und ein wachsendes Bewusstsein für die Vorteile der Telematik unterstützt, wodurch sich Telematiklösungen als wichtiges Werkzeug für die Transport-, Logistik- und Baubranche etablieren.

Einblick in den US-amerikanischen Markt für kommerzielle Telematik

Der US-amerikanische Markt für kommerzielle Telematik erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die rasche Einführung vernetzter Flottenlösungen und der zunehmende Trend zur datengestützten Flottenoptimierung. Betreiber legen immer mehr Wert auf vorausschauende Wartung, die Überwachung des Fahrverhaltens und die Kraftstoffeffizienz. Der steigende Einsatz KI-gestützter Analysen, cloudbasierter Plattformen und mobiler Überwachungsanwendungen treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen regulatorische Vorgaben zur Flottensicherheit, Emissionsmessung und Telematiknutzung maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für kommerzielle Telematik

Der europäische Markt für kommerzielle Telematik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Transportvorschriften, Nachhaltigkeitsinitiativen und der steigende Bedarf an betrieblicher Effizienz. Die zunehmende Urbanisierung und das verbesserte Staumanagement fördern die Einführung von Flottentelematiklösungen. Europäische Betreiber nutzen Telematik zudem, um Emissionen zu reduzieren, Routen zu optimieren und die Fahrzeugauslastung zu verbessern. Besonders in den Bereichen Logistik, Bauwesen und öffentlicher Dienst ist eine signifikante Verbreitung zu beobachten.

Einblick in den britischen Markt für kommerzielle Telematik

Der britische Markt für kommerzielle Telematik wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Bedarf an Flottenoptimierung, Fahrersicherheit und die Reduzierung von Betriebskosten. Staatliche Förderprogramme für vernetzte Fahrzeugtechnologien und strenge regulatorische Rahmenbedingungen für den Transportsektor begünstigen die Einführung dieser Technologien zusätzlich. Die Integration von Cloud-Analysen, Smartphone-Apps und IoT-gestützter Überwachung verbessert die Effizienz und Skalierbarkeit von Telematiklösungen sowohl in privaten als auch in öffentlichen Flotten.

Einblick in den deutschen Markt für kommerzielle Telematik

Der deutsche Markt für Nutzfahrzeugtelematik wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche digitale Infrastruktur, eine hohe Flottendichte und der Fokus auf nachhaltige Logistik. Betreiber setzen Telematiklösungen ein, um Emissionen zu überwachen, den Kraftstoffverbrauch zu senken und die Flottenleistung zu optimieren. Die Integration von Telematik mit vorausschauender Wartung, Routenoptimierung und KI-Analysen gewinnt zunehmend an Bedeutung und entspricht den lokalen Prioritäten hinsichtlich Effizienz, Sicherheit und Umweltverträglichkeit.

Einblick in den Markt für kommerzielle Telematik im asiatisch-pazifischen Raum

Der Markt für kommerzielle Telematik im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Fahrzeugverkäufe, zunehmende E-Commerce- und Logistikaktivitäten sowie die wachsende Verbreitung von Flottenmanagement-Technologien in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Förderung intelligenter Transportlösungen und digitaler Flottenlösungen unterstützen die Marktexpansion zusätzlich. Die Entwicklung der Region zu einem Produktionszentrum für Telematik-Hardware und -Software verbessert die Erschwinglichkeit und Verfügbarkeit für kleine und mittlere Flottenbetreiber.

Einblick in den japanischen Markt für kommerzielle Telematik

Der japanische Markt für kommerzielle Telematik wird aufgrund des fortschrittlichen Technologie-Ökosystems, der hohen Fahrzeugdichte und der Nachfrage nach betrieblicher Effizienz voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Die zunehmende Integration KI-basierter Analysen, IoT-Überwachung und mobiler Flottenmanagement-Plattformen treibt die Verbreitung voran. Telematiklösungen werden vermehrt für vorausschauende Wartung, Fahrersicherheit und Kraftstoffoptimierung eingesetzt. Auch der steigende Bedarf an vernetzten Einsatzfahrzeugen für Rettungsdienste und Krankentransporte unterstützt das Marktwachstum.

Einblick in den chinesischen Markt für kommerzielle Telematik

Der chinesische Markt für kommerzielle Telematik wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die hohe Nachfrage nach Logistikdienstleistungen und die steigenden Investitionen in die Infrastruktur vernetzter Fahrzeugflotten. Die Nutzung von Telematik nimmt in den Bereichen Transport, Zustellung und Bauwesen zu, um die Routeneffizienz zu verbessern, Betriebskosten zu senken und das Fahrverhalten zu überwachen. Der Trend zu Smart Cities, gepaart mit starken inländischen Telematikanbietern und kostengünstigen Lösungen, treibt das Marktwachstum in ganz China voran.

Marktanteil der kommerziellen Telematik

Die Branche der kommerziellen Telematik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• AirIQ Inc. (USA)

• Bridgestone Corporation (Japan)

• Geotab Inc. (Kanada)

• Omnitracs (USA)

• General Motors (USA)

• Masternaut Limited (Großbritannien)

• Mix Telematics International (Südafrika)

• Octo Group SpA (Italien)

• Trimble Inc. (USA)

• Verizon (USA)

• Zonar Systems (USA)

• PTC (USA)

• TomTom International BV (Niederlande)

• Daimler AG (Deutschland)

• SenSight Technologies Pvt. Ltd (Indien)

• TELTONIKA (Litauen)

• AB Volvo (Schweden)

• Ryder System, Inc. (USA)

• GPS Insight (USA)

Neueste Entwicklungen auf dem globalen Markt für kommerzielle Telematik

- Im Februar 2024 kooperierten Geotab und Daimler Truck North America (DTNA), um Lkw-Daten von Freightliner in die MyGeotab-Plattform von Geotab zu integrieren. Diese Entwicklung ermöglicht Flottenbetreibern den Zugriff auf einheitliche Echtzeitdaten ohne zusätzliche Hardware und verbessert so die betriebliche Entscheidungsfindung, die Sicherheit und die Nachhaltigkeit. Die Lösung soll die Effizienz von Nutzfahrzeugflotten steigern und die Einführung integrierter Telematik in Nordamerika fördern.

- Im Februar 2024 schlossen Phillips Connect und Noregon eine Partnerschaft, um Connect1-Trailerdaten in TripVision Remote Diagnostics zu integrieren. Die Zusammenarbeit ermöglicht detaillierte Einblicke in den Zustand der Trailer und die Bremsleistung und unterstützt Flottenbetreiber bei der Optimierung ihrer Wartungspläne und der Reduzierung von Ausfallzeiten. Diese Integration trägt zu einer verbesserten Betriebseffizienz, Kosteneinsparungen und einer breiteren Akzeptanz vernetzter Diagnosesysteme in Nutzfahrzeugflotten bei.

- Im September 2023 ging Airbiquity eine Partnerschaft mit Tessolve ein, um OTAmatic und LOGmatic in die TERA-Geräte von Tessolve zu integrieren. Diese Initiative ermöglicht sichere Software-Updates und flexible Datenprotokollierung für vernetzte Fahrzeuge und vereinfacht gleichzeitig die Entwicklung und den Einsatz für OEMs. Die Zusammenarbeit stärkt die Telematik-Funktionalität, verbessert das Datenmanagement und beschleunigt die Einführung von Lösungen für vernetzte Fahrzeuge.

- Im August 2022 ging MiX Telematics eine Partnerschaft mit der Edge-Plattform von Hino Trucks ein, um MiX-Kunden mit Hino-Lkw in Nordamerika Datendienste anzubieten. Diese Entwicklung ermöglicht Flottenbetreibern die Überwachung von Wartung, Sicherheit, Effizienz und Compliance in Echtzeit – ohne zusätzliche Hardware. Die Zusammenarbeit verbessert die Flottenleistung und fördert die breitere Akzeptanz von OEM-integrierten Telematiklösungen.

- Im Januar 2022 erweiterten Qualcomm Technologies, Inc. und die Renault-Gruppe ihre Zusammenarbeit, um zukünftige Fahrzeuge mit Snapdragon Digital Chassis-Plattformen auszustatten. Die Initiative bietet vernetzte, intelligente und skalierbare Telematiklösungen für die Automobilindustrie und verbessert digitale Cockpits, Fahrerassistenzsysteme und die Konnektivität im Fahrzeug. Diese Entwicklung fördert Innovationen in der Fahrzeugtelematik, erhöht die Fahrsicherheit und stärkt das Marktwachstum für vernetzte Automobillösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.