Global Composite Intermediate Bulk Containers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.18 Billion

USD

2.90 Billion

2024

2032

USD

2.18 Billion

USD

2.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 2.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Composite Intermediate Bulk Containers nach Technologie (aseptische Technologie und nicht-aseptische Technologie), Material (Kunststoff, Aluminium, Kohlenstoffstahl und verzinktes Eisen), Fassungsvermögen (180 bis 250 Gallonen, 250 bis 300 Gallonen, 300 bis 350 Gallonen und über 350 Gallonen), Endverbrauch (Industriechemikalien, Farben, Tinten und Farbstoffe, Lebensmittel und Getränke, Bauwesen und Pharmazeutika) – Branchentrends und Prognose bis 2032

Marktgröße für Verbund-Zwischenschüttgutbehälter

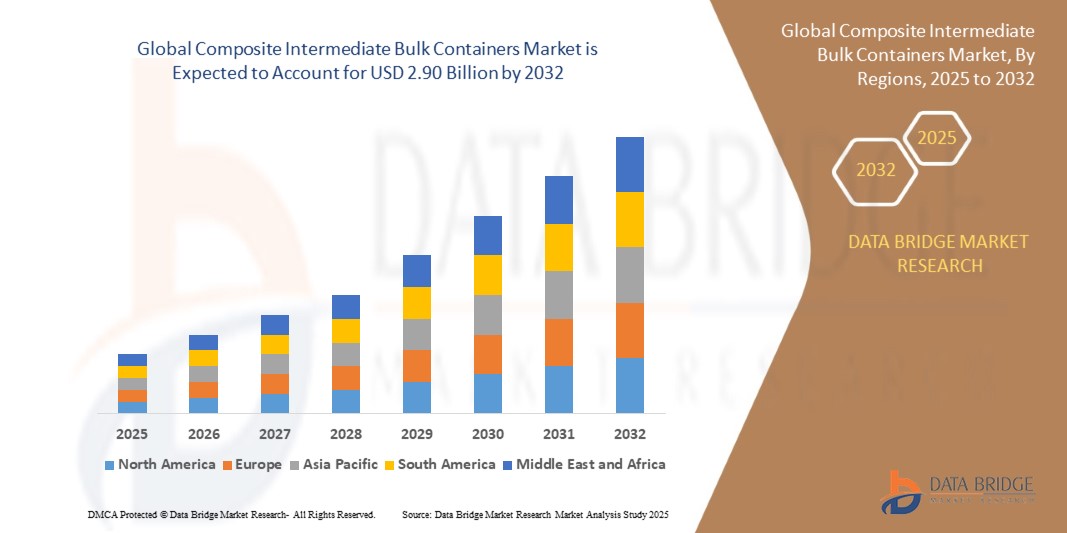

- Der globale Markt für Verbund-Zwischenschüttgutbehälter (Intermediate Bulk Containers) hatte im Jahr 2024 einen Wert von 2,18 Milliarden US-Dollar und dürfte bis 2032 2,90 Milliarden US-Dollar erreichen , bei einer CAGR von 3,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kostengünstigen und langlebigen Großverpackungslösungen in Branchen wie der Chemie-, Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Landwirtschaft vorangetrieben, die durch den Bedarf an sicherer Lagerung, effizientem Transport und reduzierten Produktverlusten getrieben wird.

- Die zunehmende Präferenz für wiederverwendbare und umweltfreundliche Schüttgutbehälter, unterstützt durch Nachhaltigkeitsinitiativen und staatliche Vorschriften, steigert die Nachfrage nach Verbund-Zwischenschüttgutbehältern weltweit weiter.

Marktanalyse für Composite Intermediate Bulk Container

- Die zunehmende Verwendung von Verbund-IBCs gegenüber herkömmlichen Verpackungsformaten ist auf ihre leichte Struktur, Korrosionsbeständigkeit und Wiederverwendbarkeit zurückzuführen, die den Endverbrauchern erhebliche Kosteneinsparungen ermöglichen.

- Technologische Fortschritte im Materialdesign sowie strenge Vorschriften zur Produktsicherheit und -handhabung treiben die Marktexpansion weiter voran

- Europa dominierte den Markt für Verbund-Intermediate-Bulk-Container mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch strenge Umweltvorschriften, einen gut etablierten Industriesektor und die steigende Nachfrage nach nachhaltigen Schüttgutverpackungslösungen.

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum des Marktes für Verbund-Zwischenbehälter voraussichtlich am höchsten sein . Dies ist auf die zunehmende Urbanisierung, wachsende Produktionszentren und die wachsende Nachfrage nach kostengünstigen und nachhaltigen Lösungen für den Schüttgutumschlag zurückzuführen.

- Das Segment der aseptischen Technologie hatte im Jahr 2024 den größten Marktanteil, getrieben durch seine Fähigkeit, die Sterilität von Produkten zu gewährleisten, die Haltbarkeit zu verlängern und strenge Vorschriften zur Lebensmittelsicherheit und Pharmaindustrie einzuhalten. Aseptische IBCs werden häufig in der Lebensmittel- und Getränkeindustrie sowie im Gesundheitswesen eingesetzt, wo Produktsicherheit und Hygiene von entscheidender Bedeutung sind.

Berichtsumfang und Marktsegmentierung für Composite Intermediate Bulk Containers

|

Eigenschaften |

Wichtige Markteinblicke zu Composite Intermediate Bulk Containern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Composite Intermediate Bulk Container

Steigende Nachfrage nach nachhaltigen Großverpackungslösungen

- Der zunehmende Fokus auf Nachhaltigkeit und Kreislaufwirtschaft fördert die Einführung von Composite Intermediate Bulk Containern (IBCs) als wiederverwendbare und umweltfreundliche Verpackungslösung. Diese Behälter tragen dazu bei, Einwegverpackungsabfälle zu minimieren und entsprechen den globalen Umweltvorschriften. Daher sind sie für industrielle Anwender die bevorzugte Wahl.

- Der zunehmende regulatorische Druck in Regionen wie Europa und Nordamerika beschleunigt die Nachfrage nach recycelbaren und langlebigen Großverpackungssystemen. Composite-IBCs mit ihrem robusten Design und ihrer Wiederverwendbarkeit helfen Unternehmen, die Verpackungsvorschriften zu erfüllen und gleichzeitig die Kosten für die Abfallentsorgung zu senken.

- Der steigende Bedarf an kostengünstigen Logistiklösungen in der Chemie-, Lebensmittel- und Pharmabranche treibt die Nachfrage nach Verbund-IBCs voran. Ihre Fähigkeit, Lagerung, Transporteffizienz und Sicherheit zu optimieren, trägt zu einer breiteren Akzeptanz in den Endverbraucherbranchen bei.

- So stellten beispielsweise im Jahr 2023 mehrere Chemieunternehmen in Deutschland auf Verbund-IBCs um, um die EU-Verpackungsrichtlinien einzuhalten. Dadurch reduzierten sie ihren Plastikmüll-Fußabdruck und verbesserten gleichzeitig die Betriebseffizienz bei der Produkthandhabung und beim Transport.

- Obwohl Verbund-IBCs klare Nachhaltigkeits- und Kostenvorteile bieten, hängt das Marktwachstum von kontinuierlichen Materialinnovationen, der Standardisierung globaler Verpackungsvorschriften und der breiteren Einführung von geschlossenen Recycling-Kreislaufprogrammen durch Hersteller und Logistikanbieter ab.

Marktdynamik für Composite Intermediate Bulk Container

Treiber

Wachsende Nachfrage aus der Chemie- und Lebensmittel- und Getränkeindustrie

- Die rasante Industrialisierung und Globalisierung haben die Nachfrage nach sicheren, effizienten und kostengünstigen Großverpackungslösungen deutlich erhöht. Composite-IBCs erfüllen diese Anforderungen durch Langlebigkeit, chemische Beständigkeit und Kompatibilität mit automatisierten Handhabungssystemen.

- Der Lebensmittel- und Getränkesektor treibt die Einführung von Verbund-IBCs aufgrund strenger Hygienestandards und der Notwendigkeit einer kontaminationsfreien Lagerung und eines kontaminationsfreien Transports besonders voran. Ihre Fähigkeit, Flüssigkeiten, Halbflüssigkeiten und gefährliche Stoffe sicher zu transportieren, macht sie branchenübergreifend unverzichtbar.

- Steigende Handelsvolumina und das Wachstum der E-Commerce-Logistik steigern die Nachfrage nach Intermediate Bulk Containern weiter. Composite-IBCs bieten den doppelten Vorteil von Leichtbauweise und hoher Tragfähigkeit, was die Versandkosten senkt und die Effizienz der Lieferkette verbessert.

- So kam es beispielsweise im Jahr 2022 im US-amerikanischen Lebensmittelverarbeitungssektor zu einem Anstieg der Verwendung von Verbund-IBCs für den Transport von Speiseölen, Milchprodukten und flüssigen Zutaten, bedingt durch Kosteneinsparungen und strenge Lebensmittelsicherheitsvorschriften.

- Während die industrielle Nachfrage weiter steigt, konzentrieren sich die Hersteller auf die Integration intelligenter Tracking-Technologien, wiederverwendbarer Designs und verbesserter Sicherheitsfunktionen, um ihre Wettbewerbsposition auf dem Markt für Großverpackungen zu stärken.

Einschränkung/Herausforderung

Hohe Anfangsinvestitionen und begrenzte Recycling-Infrastruktur in Entwicklungsregionen

- Trotz langfristiger Kostenvorteile ist der Anschaffungspreis von Composite-IBCs höher als bei Einwegverpackungen. Dies stellt ein Hindernis für Kleinhersteller und Unternehmen mit knappen Budgets dar.

- In Entwicklungsländern behindern die unzureichende Recycling-Infrastruktur und das mangelnde Bewusstsein für nachhaltige Verpackungspraktiken die breite Einführung von Verbund-IBCs. Viele kleine Unternehmen setzen trotz höherer betrieblicher Ineffizienzen weiterhin auf kostengünstige traditionelle Verpackungen.

- Das Fehlen standardisierter Vorschriften und die unzureichende Integration der Lieferkette in bestimmten Märkten stellen Hersteller, die ihren Kundenstamm in kostensensiblen Regionen erweitern möchten, vor zusätzliche Herausforderungen.

- So berichteten Verpackungsverbände in Südostasien im Jahr 2023, dass über 60 % der KMU aufgrund der geringeren Vorlaufkosten weiterhin herkömmliche Fässer und Tonnen verwendeten, trotz des wachsenden Interesses an nachhaltigen Alternativen wie Verbund-IBCs.

- Um diese Herausforderungen zu bewältigen, sind koordinierte Anstrengungen erforderlich, um kostengünstige Herstellungsverfahren zu entwickeln, Recyclingnetzwerke auszubauen und finanzielle Anreize oder Subventionen einzuführen, um die weltweite Einführung nachhaltiger Verpackungen zu fördern.

Marktumfang für Verbund-Zwischenschüttgutbehälter

Der Markt ist nach Technologie, Material, Kapazität und Endverwendung segmentiert.

• Nach Technologie

Der Markt für Composite Intermediate Bulk Container ist technologisch in aseptische und nicht-aseptische Technologien unterteilt. Das Segment der aseptischen Technologien hatte 2024 den größten Marktanteil, da es die Sterilität von Produkten gewährleistet, die Haltbarkeit verlängert und strenge Lebensmittelsicherheits- und Pharmavorschriften erfüllt. Aseptische IBCs werden häufig in der Lebensmittel- und Getränkeindustrie sowie im Gesundheitswesen eingesetzt, wo Produktsicherheit und Hygiene von entscheidender Bedeutung sind.

Das Segment der nicht-aseptischen Technologien dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage aus der Chemie- und Baubranche zurückzuführen, in der Sterilisation weniger wichtig ist. Diese IBCs werden aufgrund ihrer Kosteneffizienz und Langlebigkeit geschätzt und eignen sich daher für den Transport von flüssigen und halbfesten Massengütern.

• Nach Material

Auf der Grundlage des Materials ist der Markt in Kunststoffe, Aluminium, Kohlenstoffstahl und verzinktes Eisen segmentiert. Das Kunststoffsegment hatte im Jahr 2024 den größten Marktanteil aufgrund seines geringen Gewichts, seiner Korrosionsbeständigkeit und seiner Kosteneffizienz, die es ideal für den Transport von Lebensmitteln, Chemikalien und Pharmazeutika machen.

Das Aluminiumsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach recycelbaren und nachhaltigen Verpackungslösungen in Branchen, die sich auf die Reduzierung ihres CO2-Fußabdrucks konzentrieren.

• Nach Kapazität

Auf der Grundlage der Kapazität ist der Markt in 180 bis 250 Gallonen, 250 bis 300 Gallonen, 300 bis 350 Gallonen und über 350 Gallonen segmentiert. Das Segment 250 bis 300 Gallonen hatte im Jahr 2024 den größten Umsatzanteil, was auf seine Eignung für eine breite Palette industrieller und kommerzieller Anwendungen zurückzuführen ist, die den Transport von Flüssigkeiten mittlerer Kapazität erfordern.

Das Segment über 350 Gallonen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach Großverpackungslösungen in großen Chemie- und Lebensmittelverarbeitungsbetrieben.

• Nach Endverwendung

Auf der Grundlage der Endverwendung ist der Markt in Industriechemikalien, Farben, Tinten und Farbstoffe, Lebensmittel und Getränke, Bauwesen und Pharmazeutika segmentiert. Das Segment Industriechemikalien dominierte den Markt im Jahr 2024, was auf die weit verbreitete Verwendung von Verbund-IBCs für den sicheren und effizienten Transport gefährlicher und ungefährlicher Chemikalien entlang globaler Lieferketten zurückzuführen ist.

Das Segment Lebensmittel und Getränke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die steigende Nachfrage nach hygienischen, nachhaltigen und kostengünstigen Großverpackungslösungen für essbare Flüssigkeiten und Halbflüssigkeiten zurückzuführen ist.

Regionale Analyse des Marktes für Verbund-Zwischenschüttgutbehälter

- Europa dominierte den Markt für Verbund-Intermediate-Bulk-Container mit dem größten Umsatzanteil von 41,25 % im Jahr 2024, angetrieben durch strenge Umweltvorschriften, einen gut etablierten Industriesektor und die steigende Nachfrage nach nachhaltigen Schüttgutverpackungslösungen.

- Der Fokus der Region auf Arbeitssicherheit, Effizienz der Lieferkette und nachhaltige Logistikpraktiken hat die Einführung von Verbund-Zwischenbehältern in der Chemie-, Pharma- sowie Lebensmittel- und Getränkeindustrie beschleunigt.

- Darüber hinaus stärken wachsende Investitionen in umweltfreundliche Materialien und fortschrittliche Fertigungstechnologien die Führungsposition Europas auf dem Weltmarkt weiter.

Markteinblicke für Composite Intermediate Bulk Container in Deutschland

Der deutsche Markt für Verbund-Intermediate-Bulk-Container hatte im Jahr 2024 den größten Umsatzanteil in Europa, unterstützt durch die starke chemische und industrielle Produktionsbasis des Landes, strenge EU-Vorschriften zur Verpackungssicherheit und die schnelle Einführung wiederverwendbarer, recycelbarer Schüttgutbehälterlösungen.

Markteinblicke für Composite Intermediate Bulk Containers in Großbritannien

Der britische Markt für Verbund-Intermediate-Bulk-Container wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage aus der Lebensmittelverarbeitung, der Pharmaindustrie und der Bauindustrie. Die zunehmende Bedeutung von Kosteneffizienz und nachhaltigen Verpackungslösungen fördert die landesweite Verbreitung von Verbund-Intermediate-Bulk-Containern zusätzlich.

Markteinblick in Composite Intermediate Bulk Containers in Nordamerika

Der nordamerikanische Markt für Verbund-Zwischenbehälter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Befeuert wird dies durch die Nachfrage nach sicheren, langlebigen und wiederverwendbaren Großverpackungslösungen in Branchen wie der Chemie-, Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie. Die zunehmende Nutzung umweltfreundlicher Logistiklösungen und der Fokus auf Arbeitssicherheit in der Region treiben das Marktwachstum voran.

Markteinblicke für Composite Intermediate Bulk Container in den USA

Der US-Markt für Composite Intermediate Bulk Containers wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf eine fortschrittliche Logistikinfrastruktur, strenge Verpackungssicherheitsstandards und die zunehmende Industrialisierung zurückzuführen. Die steigende Nachfrage nach effizienten Schüttgutlösungen in der Chemie-, Pharma- und Lebensmittelindustrie unterstützt das Marktwachstum im Land zusätzlich.

Markteinblicke für Verbund-Zwischenschüttgutbehälter im asiatisch-pazifischen Raum

Der Markt für Verbund-Intermediate-Bulk-Container im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Industrialisierung, Urbanisierung und steigende Investitionen in die Fertigungs- und Logistikbranche in China, Indien und Japan. Die kostengünstigen Produktionskapazitäten der Region und die steigende Nachfrage nach effizienten Verpackungslösungen beschleunigen das Marktwachstum.

Markteinblicke für Composite Intermediate Bulk Container in China

Der chinesische Markt für Verbund-Zwischenschüttgutbehälter erzielte im Jahr 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die expandierende Chemie-, Lebensmittelverarbeitungs- und Bauindustrie sowie auf steigende Exportaktivitäten zurückzuführen ist, die sichere und zuverlässige Schüttgutverpackungslösungen erfordern.

Markteinblicke für Verbund-Zwischenschüttgutbehälter in Japan

Aufgrund der fortschrittlichen technologischen Möglichkeiten, der starken industriellen Infrastruktur und der steigenden Nachfrage nach effizienten, umweltfreundlichen Schüttgutverpackungslösungen in der Chemie-, Pharma- und Lebensmittelindustrie wird für den japanischen Markt für Verbund-Zwischenschüttgutbehälter von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet.

Marktanteil von Composite Intermediate Bulk Containern

Die Composite Intermediate Bulk Containers-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Grief Inc. (USA)

- Snyder Industries, Inc. (USA)

- Hoover Ferguson Group Inc. (USA)

- Mauser Group BV (Niederlande)

- WERIT Kunststoffwerke W. Schneider GmbH & Co. KG (Deutschland)

- Composite Containers LLC (USA)

- Pacific Container Systems (USA)

- Pyramid IBC-Container (Indien)

- Time Technolplast Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Composite Intermediate Bulk Containers

- Im Oktober 2023 nahm CDF Corp. in Zusammenarbeit mit der J. Natzan Kunststoffverarbeitung GmbH & Co. KG eine neue Produktionslinie für Form-Fit IBC-Liner in Deutschland in Betrieb. Die bis Ende 2023 betriebsbereite Anlage markiert die zweite europäische Expansion seit 2013. Das Werk in Lienen ist auf die Herstellung von Linern für flüssige bis hochviskose Produkte spezialisiert und bietet umweltfreundliche Großverpackungslösungen. Dieser Schritt entspricht dem Markttrend hin zu nachhaltigen Verpackungen und spiegelt die wachsende Bedeutung des Umweltschutzes in der Branche wider.

- Greif, ein weltweit führendes Unternehmen für Industrieverpackungen, eröffnete am 27. September 2023 eine neue IBC-Produktionsanlage im türkischen Dilovasi. Auf 13.000 Quadratmetern bietet sie hochwertige Verpackungslösungen für die Lebensmittel-, Chemie- und Schmierstoffindustrie. Die Expansion zielt darauf ab, die globale Präsenz zu stärken, einen hervorragenden Kundenservice zu bieten und Partnerschaften für nachhaltige Lösungen zu fördern. Das Portfolio von Greif umfasst innovative Produkte wie GCUBE Shield und GCUBE Elektron, die mit maßgeschneiderten Ventilen und robusten Käfigen spezifische Kundenanforderungen erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.