Global Compostable Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.53 Billion

USD

89.85 Billion

2024

2032

USD

55.53 Billion

USD

89.85 Billion

2024

2032

| 2025 –2032 | |

| USD 55.53 Billion | |

| USD 89.85 Billion | |

| % | |

|

Globale Marktsegmentierung für kompostierbare Verpackungen nach Produkt (Beutel, Schalen, Becher, Teller, Folien, Deckel, Strohhalme, Besteck, Schüsseln, Clamshells, Beutel und Sachets und andere), Material (Kunststoff, Papier und Pappe, PBAT, PBS, TPLA und CPLA, Bambus, Zellulose, Weizenstrohfasern, Polymilchsäure (PLA), PHA, Stärkemischungen und andere), Verpackungsschicht (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Vertriebskanal (B2B, Supermärkte/Hypermärkte, Kaufhäuser, Convenience Stores, Fachgeschäfte, E-Commerce und andere), Endverbraucher (Lebensmittel und Getränke, Medizin, Automobil, Elektrik und Elektronik, Landwirtschaft, Textilwaren, Körper- und Haushaltspflege, Chemie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für kompostierbare Verpackungen

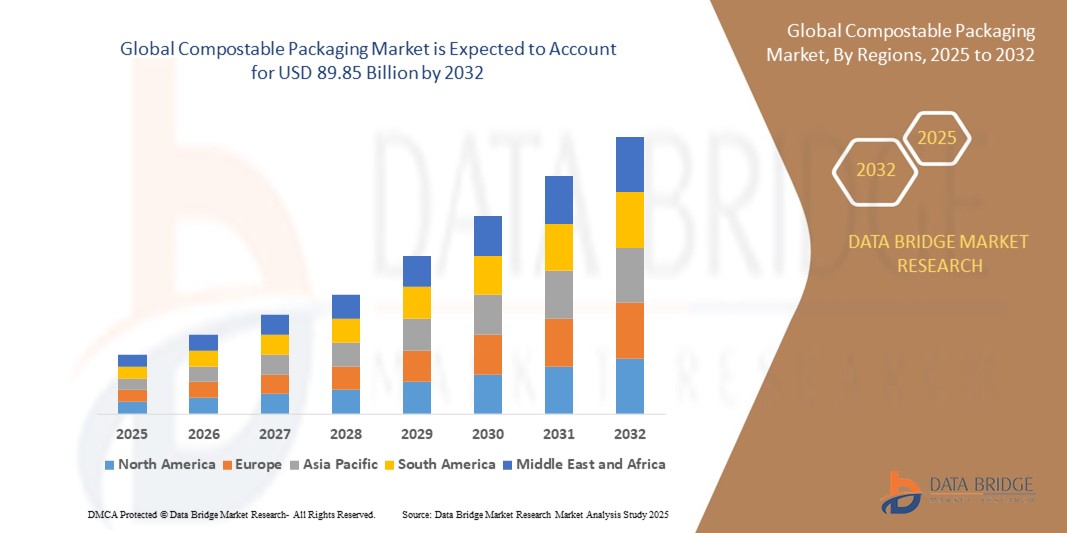

- Der globale Markt für kompostierbare Verpackungen wurde im Jahr 2024 auf 55,53 Milliarden US-Dollar geschätzt und soll bis 2032 89,85 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,20 % wachsen, vor allem aufgrund der steigenden Nachfrage der Verbraucher nach nachhaltigen und umweltfreundlichen Verpackungslösungen .

- Dieses Wachstum wird durch Fortschritte bei biologisch abbaubaren Materialtechnologien wie pflanzlichen Polymeren und wasserlöslichen Folien vorangetrieben.

Marktanalyse für kompostierbare Verpackungen

- Der Markt für kompostierbare Verpackungen verzeichnet ein starkes Wachstum, angetrieben durch das zunehmende Bewusstsein der Verbraucher für ökologische Nachhaltigkeit und die Vermeidung von Plastikverschmutzung. Die steigende Nachfrage nach biologisch abbaubaren, pflanzlichen und recycelbaren Verpackungsmaterialien hat zu einer breiten Akzeptanz kompostierbarer Verpackungen in verschiedenen Branchen geführt, darunter Lebensmittel und Getränke, Körperpflegeprodukte und E-Commerce. Fortschritte bei biobasierten Polymeren, wasserlöslichen Materialien und nachhaltigen Herstellungsverfahren steigern das Marktpotenzial und sorgen für ein Gleichgewicht zwischen Umweltverträglichkeit und Produktfunktionalität.

- Der Markt wird vor allem durch staatliche Vorschriften zur Einschränkung von Einwegplastik, steigende Investitionen in umweltfreundliche Verpackungslösungen und eine Hinwendung zu unternehmerischen Nachhaltigkeitsinitiativen beflügelt. Unternehmen setzen zunehmend auf kompostierbare Verpackungen im Lebensmittelliefer-, Einzelhandels- und Konsumgüterbereich, um die Erwartungen der Verbraucher zu erfüllen und die Umweltbelastung zu reduzieren. Darüber hinaus treiben technologische Fortschritte in Bezug auf Haltbarkeit, Haltbarkeit und Kompostierungseffizienz der Verpackungen die zunehmende Akzeptanz voran.

- In Europa ersetzen beispielsweise führende Supermarktketten und Lebensmittelmarken herkömmliche Kunststoffverpackungen durch zertifizierte kompostierbare Alternativen, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und gleichzeitig umweltbewusste Verbraucher zu bedienen.

- Der Markt für kompostierbare Verpackungen erlebt weltweit eine rasante Innovation und Expansion. Entwicklungen bei Folien auf Algenbasis, Verpackungen auf Pilzbasis und heimkompostierbaren flexiblen Beuteln revolutionieren die Branche. Da Marken und Hersteller weiterhin auf nachhaltige Lösungen setzen, wird der Markt deutlich wachsen und die Kreislaufwirtschaft und Initiativen zur Abfallreduzierung weltweit stärken.

Berichtsumfang und Marktsegmentierung für kompostierbare Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu kompostierbaren Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, Übersichten über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kompostierbare Verpackungen

„Fortschritte bei biologisch abbaubaren und biobasierten Verpackungsmaterialien“

- Die Nachfrage nach biologisch abbaubaren und biobasierten Verpackungsmaterialien wächst, da Unternehmen nach umweltfreundlichen Alternativen zu herkömmlichen Kunststoffverpackungen suchen, die gleichzeitig Haltbarkeit und Produktschutz gewährleisten sollen. Innovationen bei pflanzlichen Polymeren, Myzelverpackungen und Algenfolien revolutionieren die Branche und bieten vollständig kompostierbare, ungiftige und nachhaltige Lösungen.

- Führende Hersteller investieren in die Forschung und Entwicklung biobasierter Kunststoffe und konzentrieren sich dabei auf nachwachsende Rohstoffe wie Maisstärke, Zuckerrohr und Zellulose, um Verpackungen herzustellen, die auf natürliche Weise abbaubar sind, ohne die Umwelt zu schädigen.

- Regierungen und Regulierungsbehörden weltweit setzen strengere Vorschriften für Einwegkunststoffe um und ermutigen Unternehmen, auf kompostierbare Materialien umzusteigen, die den Zielen der Kreislaufwirtschaft entsprechen.

Zum Beispiel,

- Im Januar 2024 stellte BASF eine neue Produktlinie kompostierbarer Biokunststoffe für Lebensmittelverpackungen vor. Diese bieten verbesserte Flexibilität und Festigkeit bei gleichzeitig vollständiger biologischer Abbaubarkeit.

- Im Oktober 2023 brachte Notpla, ein britisches Startup für nachhaltige Verpackungen, algenbasierte Verpackungslösungen für die Gastronomie auf den Markt und ersetzte damit herkömmliche Kunststoffbeschichtungen in Take-away-Behältern.

- Im August 2023 erweiterte TIPA sein Sortiment an kompostierbaren flexiblen Verpackungen um Hochbarrierefolien, die für frische Produkte, Backwaren und Trockennahrung geeignet sind.

- Da die Innovation im Bereich biologisch abbaubarer und biobasierter Verpackungen weiter voranschreitet, wird erwartet, dass Marken branchenübergreifend kompostierbare Lösungen einsetzen werden, was langfristiges Wachstum und Umweltvorteile auf dem Markt für kompostierbare Verpackungen vorantreibt.

Marktdynamik für kompostierbare Verpackungen

Treiber

„Strenge staatliche Vorschriften und Verbote für Einwegkunststoffe“

- Regierungen weltweit erlassen strenge Vorschriften und Verbote für Einwegkunststoffe und drängen Unternehmen dazu, kompostierbare und biologisch abbaubare Verpackungslösungen zu verwenden, die mit Nachhaltigkeitszielen und den Prinzipien der Kreislaufwirtschaft im Einklang stehen.

- Regulierungsbehörden führen Programme zur erweiterten Herstellerverantwortung (EPR) ein und verpflichten Hersteller, Plastikmüll zu reduzieren, in umweltfreundliche Materialien zu investieren und die Abfallwirtschaftsinfrastruktur zu verbessern, um die Einführung kompostierbarer Verpackungen zu fördern.

- Die zunehmende Einführung von Plastiksteuern, Öko-Kennzeichnungsanforderungen und Nachhaltigkeitszertifizierungen zwingt Unternehmen dazu, auf biologisch abbaubare und kompostierbare Verpackungsoptionen umzusteigen, um konform zu bleiben und umweltbewusste Verbraucher anzusprechen.

Zum Beispiel,

- Im Januar 2024 führte die Europäische Union strengere Vorschriften für Kunststoffverpackungsabfälle ein und verpflichtete Unternehmen, einen Mindestanteil kompostierbarer Materialien in ihren Produkten zu verwenden.

- Im Juli 2023 trat in Kalifornien der Plastic Pollution Prevention Act in Kraft, der eine schrittweise Reduzierung von Einweg-Kunststoffverpackungen vorschreibt und Unternehmen dazu ermutigt, kompostierbare Alternativen zu verwenden.

- Im März 2023 weitete Indien sein Verbot von Einwegplastik aus, was zu einem Anstieg der Nachfrage nach kompostierbaren Lebensmittelverpackungen und biologisch abbaubaren Beuteln führte.

- Da die Regierungen die Beschränkungen für Plastikmüll weiter verschärfen, wird der Markt für kompostierbare Verpackungen ein erhebliches Wachstum verzeichnen und Innovationen, Investitionen und die Einführung nachhaltiger Alternativen in verschiedenen Branchen vorantreiben.

Gelegenheit

„ Ausbau kompostierbarer Verpackungen in der Gastronomie und im Außer-Haus-Bereich “

- Die wachsende Nachfrage nach nachhaltigen Lebensmittelverpackungen in Restaurants, Cafés und Imbissbuden schafft neue Möglichkeiten für kompostierbare Verpackungslösungen, da die Unternehmen versuchen, Plastikmüll zu minimieren und die Erwartungen der Verbraucher an umweltfreundliche Speiseerlebnisse zu erfüllen.

- Fast-Food-Ketten, Essenslieferdienste und Catering-Unternehmen investieren zunehmend in kompostierbare Behälter, Besteck und Verpackungen, um ihre Nachhaltigkeitsbemühungen zu verstärken, Vorschriften einzuhalten und umweltbewusste Kunden anzulocken.

- Die zunehmende Urbanisierung, der geschäftige Lebensstil und Online-Plattformen für Lebensmittellieferungen haben die Nachfrage nach biologisch abbaubaren und kompostierbaren Lebensmittelverpackungen angeheizt, was zu einer verstärkten Nutzung pflanzlicher Materialien und wasserlöslicher Alternativen in der Lebensmittelindustrie geführt hat.

Zum Beispiel,

- Im Oktober 2024 erweiterte McDonald's seine Initiative für kompostierbare Verpackungen, indem es in mehreren Märkten Plastikbesteck und Strohhalme durch biologisch abbaubare Alternativen auf Faserbasis ersetzte.

- Im Juli 2023 führte Just Salad eine 100 % kompostierbare Verpackungslinie für Take-away-Produkte ein , wodurch die Abhängigkeit von Einwegkunststoffen reduziert und das Engagement für Nachhaltigkeit gestärkt wurde.

- Im Mai 2023 ging Deliveroo eine Partnerschaft mit Unternehmen für nachhaltige Verpackungen ein, um Restaurants mit erschwinglichen kompostierbaren Behältern und Utensilien auszustatten und so umweltfreundliche Lösungen zum Mitnehmen zu fördern.

- Da Nachhaltigkeit zu einem wichtigen Unterscheidungsmerkmal in der Gastronomie wird, wird die Verwendung kompostierbarer Verpackungen weiter zunehmen und so die Marktexpansion, die Einhaltung gesetzlicher Vorschriften und Innovationen bei biologisch abbaubaren Lebensmittelverpackungslösungen vorantreiben.

Einschränkung/Herausforderung

„ Hohe Produktionskosten verhindern die Masseneinführung kompostierbarer Verpackungen “

- Die höheren Kosten kompostierbarer Verpackungsmaterialien im Vergleich zu herkömmlichen Kunststoff- und synthetischen Alternativen stellen eine erhebliche Herausforderung für die breite Akzeptanz dar, insbesondere bei kleinen und mittleren Unternehmen.

- Die Beschaffung von Rohstoffen, spezielle Herstellungsverfahren und die Einhaltung von Kompostierbarkeitsstandards tragen zu erhöhten Produktionskosten bei und erschweren es Unternehmen, kostengünstige kompostierbare Verpackungslösungen anzubieten.

- Begrenzte Skaleneffekte, hohe Investitionen in Forschung und Entwicklung sowie die Notwendigkeit einer verbesserten Haltbarkeit und Haltbarkeit erhöhen die finanzielle Belastung der Hersteller zusätzlich und schränken die breite Akzeptanz kompostierbarer Alternativen in den Mainstream-Verpackungsmärkten ein.

Zum Beispiel,

- Im Juni 2023 betonte eine Studie der Ellen MacArthur Foundation die Notwendigkeit staatlicher Subventionen und Anreize, um kompostierbare Materialien für die Verpackungsindustrie erschwinglicher und skalierbarer zu machen.

- Um die Massenakzeptanz und die Kostenwettbewerbsfähigkeit voranzutreiben, müssen Unternehmen im Markt für kompostierbare Verpackungen in Materialinnovationen investieren, ihre Produktionskapazitäten ausbauen und regulatorische Unterstützung suchen, um Kosten zu senken und die Erschwinglichkeit in verschiedenen Branchen zu verbessern.

Marktumfang für kompostierbare Verpackungen

Der Markt ist nach Produkt, Material, Verpackungsschicht, Vertriebskanal und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Material |

|

|

Nach Verpackungsebene |

|

|

Nach Vertriebskanal |

|

|

Nach Endbenutzer |

|

Regionale Analyse des Marktes für kompostierbare Verpackungen

„Nordamerika ist die dominierende Region auf dem Markt für kompostierbare Verpackungen“

- Nordamerika ist der Marktführer für kompostierbare Verpackungen, sowohl was den Umsatz als auch den Marktanteil betrifft, und wird durch eine starke Nachfrage nach nachhaltigen Verpackungslösungen angetrieben.

- Wachsendes Umweltbewusstsein und die Vorliebe für umweltfreundliche Alternativen sind Schlüsselfaktoren für die Dominanz der Region in diesem Sektor

- Nachhaltigkeitsinitiativen von Unternehmen und die Veränderung der Verbraucherpräferenzen hin zu umweltbewussten Entscheidungen unterstützen das Marktwachstum zusätzlich.

- Da Nachhaltigkeit immer mehr an Bedeutung gewinnt, wird Nordamerika voraussichtlich seine Führungsposition auf dem Markt für kompostierbare Verpackungen behaupten

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum ist aufgrund der starken Nachfrage aus verschiedenen Branchen ein schnelles Wachstum des Marktes für kompostierbare Verpackungen zu erwarten.

- Regierungsinitiativen zur Förderung eines nachhaltigen Verpackungsmanagements beschleunigen die Marktexpansion der Region

- Der steigende Bedarf an effizienten und umweltfreundlichen Verpackungslösungen macht den asiatisch-pazifischen Raum zu einem wichtigen Akteur auf dem Weltmarkt.

- Dank kontinuierlicher Fortschritte und politischer Unterstützung dürfte der asiatisch-pazifische Raum die am schnellsten wachsende Region im Bereich kompostierbarer Verpackungen bleiben.

Marktanteil kompostierbarer Verpackungen

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- TIPA LTD (Israel)

- SmartSolve – Wasserlösliche Materialien (USA)

- Özsoy Plastik (Türkei)

- ultragrün (USA)

- Hosgör Plastik (Türkei)

- Eurocell Plc (Großbritannien)

- Tetra Pak International SA (Schweiz)

- Kruger Inc. (Kanada)

- Amcor plc (Schweiz)

- Mondi (Großbritannien)

- Internationales Papier (USA)

- Smurfit Kappa (Irland)

- DS Smith (Großbritannien)

- Klabin SA (Brasilien)

- Rengo Co., Ltd. (Japan)

- WestRock Company (USA)

- Stora Enso (Schweden)

- Bemis Manufacturing Company (USA)

- BASF (Deutschland)

- Clearwater Paper Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für kompostierbare Verpackungen

- Im Januar 2024 stellte Sealed Air auf der International Product and Processing Expo (IPPE) 2024 seine neue kompostierbare Umverpackungsschale der Marke CRYOVAC vor und markierte damit einen wichtigen Schritt in Richtung nachhaltiger Verpackungen für Proteinprodukte. Diese biobasierte Alternative zu Schalen aus expandiertem Polystyrol (EPS) entspricht dem Branchentrend hin zu umweltfreundlichen Verpackungslösungen.

- Im September 2023 stellte Pakka Ltd. eine neue Reihe kompostierbarer flexibler Verpackungslösungen für den FMCG-Sektor vor. Diese Markteinführung unterstreicht das Engagement des Unternehmens, Verpackungsabfälle, insbesondere in Indien, zu reduzieren und die Nachhaltigkeit in der Branche zu verbessern.

- Im August 2022 stellte TIPA eine neue kompostierbare Verpackungslösung vor, die auf der Verwendung einer einzigartigen Polymermischung basiert. Diese Innovation wurde für Anwendungen wie kompostierbare Folien und Laminate entwickelt und zielt auf Märkte wie Mode, Frischwaren und Trockennahrungsverpackungen ab und verstärkt die Nachfrage nach biologisch abbaubaren Alternativen.

- Im Juni 2022 erweiterte Green Dot Bioplastics seine Terratek BD-Linie um neun neue kompostierbare Sorten, die speziell auf Einwegverpackungen zugeschnitten sind. Diese Entwicklung unterstreicht die Bemühungen des Unternehmens, die biologische Abbaubarkeit in den Bereichen Folienextrusion, Thermoformung und Spritzguss zu verbessern.

- Im August 2021 brachte Crawford Packaging einen umweltfreundlichen Poly-Mailer aus 100 % recyceltem Material auf den Markt. Trotz seiner nachhaltigen Zusammensetzung behält der Poly-Mailer die gleiche hohe Qualität wie herkömmliche Versionen und bietet eine kostengünstige und leichte Alternative für umweltbewusste Unternehmen.

- Im Januar 2021 übernahm Novamont die BioBag Group, um Innovationen im Bereich der Bioabfallsammlung und Kompostierung voranzutreiben. Diese strategische Akquisition stärkte nicht nur Novamonts Präsenz im Bereich kompostierbarer Verpackungen, sondern schuf auch neue Wachstumsmöglichkeiten für nachhaltige Verpackungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR KOMPOSTIERBARE VERPACKUNGEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN/EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS FÜNF KRÄFTE

5.2 Kriterien für die Lieferantenauswahl

5.3 PESTEL-ANALYSE

5.4 Faktoren, die die Kaufentscheidung beeinflussen

5.5 MARKENANTEILSANALYSE

5.6 REGULIERUNGSABDECKUNG

6 LIEFERKETTENANALYSE

6.1 ÜBERSICHT

6.2 LOGISTIKKOSTENSZENARIO

6.3 Bedeutung der Logistikdienstleister

7 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH MATERIAL, 2022-2031, (MILLIONEN USD)

7.1 ÜBERSICHT

7.2 KUNSTSTOFF

7.2.1 BIOLOGISCHER KUNSTSTOFF

7.2.1.1. PLA

7.2.1.2. PHA

7.2.1.3. STÄRKEBASIERT

7.2.1.4. BIO-PBS

7.2.2 KUNSTSTOFF AUS NICHT-BIOQUELLEN

7.2.2.1. PBAT

7.2.2.2. PBS-COPOLYESTER

7.2.2.3. PBL

7.2.2.4. SONSTIGES

7.3 PAPIER & PAPPE

7.3.1 BESCHICHTET UNGEBLEIBT

7.3.2 Formfaser

7.3.3 FLEXIBLES PAPIER

7.3.4 SONSTIGES

7.4 SONSTIGES

8 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH PRODUKT, 2022–2031, (MILLIONEN USD)

8.1 ÜBERSICHT

8.2 TASCHEN

8.2.1 TASCHEN, NACH TYP

8.2.1.1. OFFENER BEUTEL

8.2.1.2. QUATTRO SEAL BEUTEL

8.2.1.3. Riegelverpackung

8.2.1.4. STANDBEUTEL

8.2.1.5. KLAPPBEUTEL MIT ABNEHMBARER KLAPPE

8.2.1.6. GÄSTETASCHE

8.2.1.7. Kissenbeutel

8.2.1.8. Reißverschlusstasche

8.2.1.9. SONSTIGES

8,3 Tassen

8.4 BEUTEL & SACHETS

8,5 SCHÜSSELN

8.6 TABLETTS

8.6.1 TABLETTS, NACH TYP

8.6.1.1. ESSENSCHALEN

8.6.1.2. MEHRZWECKFÄCHER

8.6.1.3. SONSTIGES

8.7 PLATTEN

8.8 CLAMSHELLS

8.9 BESTECK

8.1 Strohhalme

8.11 DECKEL

8.12 FILME

8.13 SONSTIGES

9 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2022-2031, (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 PRIMÄRVERPACKUNG

9.3 SEKUNDÄRVERPACKUNG

9.4 Tertiärverpackung

10 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH VERTRIEBSKANAL, 2022-2031, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 B2B

10.3 B2C

10.3.1 ONLINE

10.3.1.1. E-COMMERCE-WEBSITE

10.3.1.2. FIRMENEIGENE WEBSITE

10.3.2 OFFLINE

10.3.2.1. SUPERMARKT/HYPERMARKT

10.3.2.2. FACHGESCHÄFTE

10.3.2.3. SONSTIGES

11 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH ENDVERWENDUNG, 2022-2031, (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 LEBENSMITTEL UND GETRÄNKE

11.2.1 LEBENSMITTEL NACH ENDVERWENDUNG

11.2.1.1. OBST & GEMÜSE

11.2.1.2. MILCHPRODUKTE

11.2.1.3. BÄCKEREI & SÜSSWAREN

11.2.1.4. FLEISCH, FISCH & GEFLÜGEL

11.2.1.5. Fertiggerichte

11.2.1.6. Soßen, Dressings und Aufstriche

11.2.1.7. SONSTIGES

11.2.2 GETRÄNK, NACH ENDVERWENDUNG

11.2.2.1. ALKOHOLFREI

11.2.2.2. ALKOHOL

11.2.3 LEBENSMITTEL UND GETRÄNKE, NACH MATERIAL

11.2.3.1. KUNSTSTOFF

11.2.3.2. PAPIER UND PAPPE

11.2.3.3. SONSTIGES

11.3 LANDWIRTSCHAFT

11.3.1 LANDWIRTSCHAFT NACH MATERIALIEN

11.3.1.1. KUNSTSTOFF

11.3.1.2. PAPIER UND PAPPE

11.3.1.3. SONSTIGES

11.4 ELEKTRIK & ELEKTRONIK

11.4.1 ELEKTRO- UND ELEKTRONIKPRODUKTE, NACH ENDBENUTZER

11.4.1.1. CD/DVD

11.4.1.2. HAUSHALTSGERÄTE

11.4.1.3. HANDYS

11.4.1.4. ELEKTRONIK

11.4.1.5. SONSTIGES

11.4.2 ELEKTRIK & ELEKTRONIK, NACH MATERIAL

11.4.2.1. KUNSTSTOFF

11.4.2.2. PAPIER UND PAPPE

11.4.2.3. SONSTIGES

11.5 KÖRPER- UND HAUSPFLEGE

11.5.1 KÖRPER- UND HAUSPFLEGE, NACH MATERIAL

11.5.1.1. KUNSTSTOFF

11.5.1.2. PAPIER UND PAPPE

11.5.1.3. SONSTIGES

11.6 TEXTILWAREN

11.6.1 TEXTILWAREN NACH MATERIAL

11.6.1.1. KUNSTSTOFF

11.6.1.2. PAPIER UND PAPPE

11.6.1.3. SONSTIGES

11.7 AUTOMOBIL

11.7.1 AUTOMOBIL, NACH MATERIAL

11.7.2 KUNSTSTOFF

11.7.3 PAPIER & PAPPE

11.7.4 SONSTIGES

11.8 MEDIZINISCH

11.8.1 MEDIZINISCH, NACH ENDVERWENDUNG

11.8.1.1. ARZNEIMITTEL

11.8.1.2. TÜCHER

11.8.1.3. FLASCHEN

11.8.1.4. SONSTIGES

11.8.2 MEDIZINISCH, NACH MATERIAL

11.8.2.1. KUNSTSTOFF

11.8.2.2. PAPIER UND PAPPE

11.8.2.3. SONSTIGES

11.9 CHEMIKALIEN

11.9.1 CHEMIKALIEN, NACH MATERIAL

11.9.1.1. KUNSTSTOFF

11.9.1.2. PAPIER UND PAPPE

11.9.1.3. SONSTIGES

11.1 SONSTIGES

11.10.1 SONSTIGE, NACH MATERIAL

11.10.1.1. KUNSTSTOFF

11.10.1.2. PAPIER UND PAPPE

11.10.1.3. SONSTIGES

12 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, NACH GEOGRAFIE, 2022-2031, (MILLIONEN USD)

GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 Vereinigtes Königreich

12.2.3 ITALIEN

12.2.4 FRANKREICH

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 SCHWEIZ

12.2.8 TÜRKEI

12.2.9 BELGIEN

12.2.10 NIEDERLANDE

12.2.11 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 SINGAPUR

12.3.6 THAILAND

12.3.7 INDONESIEN

12.3.8 MALAYSIA

12.3.9 PHILIPPINEN

12.3.10 AUSTRALIEN & NEUSEELAND

12.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VEREINIGTE ARABISCHE EMIRATE

12.5.5 ISRAEL

12.5.6 RESTLICHER NAHER OSTEN UND AMERIKA

13 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

15 GLOBALER MARKT FÜR KOMPOSTIERBARE VERPACKUNGEN – FIRMENPROFIL

15.1 MONDI

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 NEUESTE UPDATES

15.2 AMCOR PLC

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 NEUESTE UPDATES

15.3 INTERNATIONALES PAPIER

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 NEUESTE UPDATES

15.4 WESTROCK COMPANY.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE UPDATES

15.5 TIPA LTD

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE UPDATES

15.6 BIOM BIOPLASTIK + FUTAMURA

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 NEUESTE UPDATES

15.7 NATUREWORKS LLC +FLO GROUP

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 PRODUKTPORTFOLIO

15.7.4 NEUESTE UPDATES

15.8 BIOPAK

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE UPDATES

15.9 AMS KOMPOSTIERBAR (AMS GLOBAL SUPPLIERS GROUP)

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE UPDATES

15.1 BIOTEC PVT. LTD

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE UPDATES

15.11 EINFACHES FLUSSMITTEL

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE UPDATES

15.12 GEORGIEN-PAZIFIK

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE UPDATES

15.13 NTIC (NORTHERN TECHNOLOGIES INTERNATIONAL CORPORATION)

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE UPDATES

15.14 PAPIERWASSERFLASCHE

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE UPDATES

15.15 ULTRAGREEN (ULTRAGRÜNE NACHHALTIGE VERPACKUNG)

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE UPDATES

15.16 WUXI TOPTEAM CO. LTD.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE UPDATES

15.17 PACTIV EVERGREEN INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE UPDATES

15.18 GENPAK LLC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE UPDATES

15.19 DART CONTAINER CORPORATION

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE UPDATES

15.2 HUHTAMAKI

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE UPDATES

16 VERWANDTE BERICHTE

17 FRAGEBOGEN

18 SCHLUSSFOLGERUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.