Global Computer On Module Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.79 Billion

USD

3.14 Billion

2025

2033

USD

1.79 Billion

USD

3.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 3.14 Billion | |

| % | |

|

Global Computer On Module Market Segmentation, By Processor (ARM, X86, Power Architecture, and Others), By Form Factor (COM Express, SMARC, Qseven, ETX, COM-HPC und andere), Durch Endverwendung (Industrial Automation, Automotive / Transportation, Healthcare, Consumer Electronics, Aerospace & Defense, Test & Measurement, Communication / Networking, and Others)- Industrietrends und Prognose bis 2033

Computer auf dem ModulmarktÜberblick

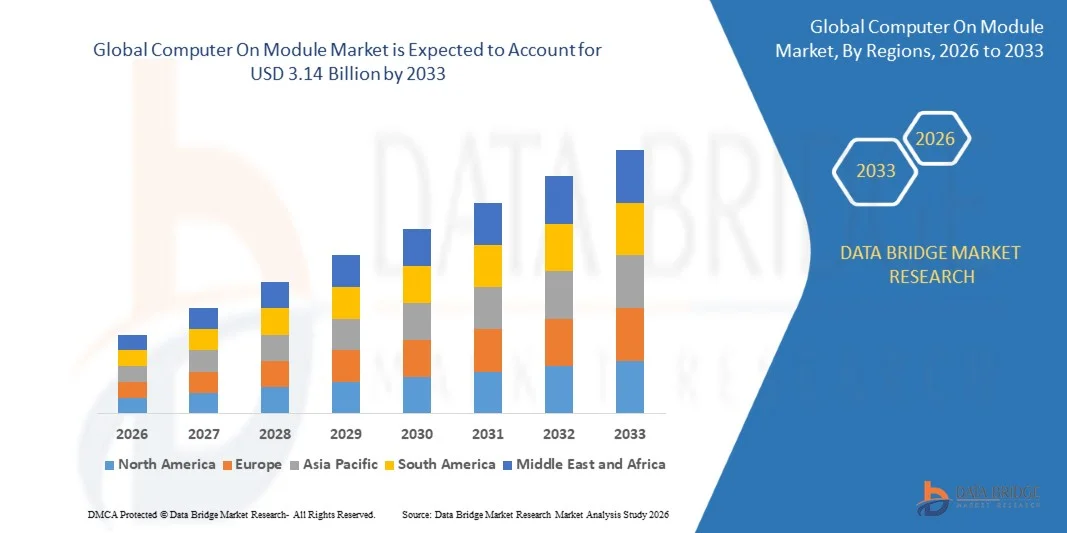

Der Computer On Module Market wurde bei1,79 Mrd. USD im Jahr 2025und wird zu erreichen3,14 Milliarden USD bis 2033, in einemCAGR von 7,30% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Nachfrage nach kompakten Embedded Computing-Lösungen, die rasche Einführung von industriellen Automatisierungstechnologien und die zunehmende Integration von Edge Computing in den Bereichen Produktion, Gesundheit, Transport und Telekommunikation vorangetrieben wird.

Der zunehmende Einsatz von Industrie 4.0-Infrastruktur, AI-fähigen Industriesystemen und IoT-verbundenenen Geräten beschleunigt die Einführung von Computern auf Modullösungen aufgrund ihrer Skalierbarkeit, Flexibilität und reduzierter Entwicklungszeit. COM-basierte Architekturen ersetzen zunehmend traditionelle Embedded-Boards in Industriemaschinen, Robotik, medizinische Bildgebungssysteme und intelligente Transportplattformen und ermöglichen eine schnellere Produktanpassung und effiziente System-Upgrades. Darüber hinaus unterstützen Fortschritte in der ARM- und x86-Prozessortechnik, kombiniert mit steigender Nachfrage nach Low-Power- und High-Performance-Computing-Plattformen, die weit verbreitete Implementierung von Computer auf Modullösungen in eingebetteten Anwendungen der nächsten Generation.

Trends und Einblicke

- Nordamerika dominierte den Computer auf dem Modulmarkt mit dem größten Umsatzanteil von etwa 36,4% im Jahr 2025, unterstützt durch starke Einführung von Industrial IoT-Technologien, fortschrittliche Halbleiterinfrastruktur und zunehmende Bereitstellung von Edge Computing-Lösungen in der gesamten Fertigungs-, Luftfahrt- und Verteidigungs- und Gesundheitsbranche. Die Präsenz großer Embedded Computing-Unternehmen und hohe Investitionen in KI-fähige Industriesysteme stärken das regionale Marktwachstum weiter.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 8,6% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle industrielle Automatisierung, die Expansion der Elektronikproduktion und die zunehmende Einführung intelligenter Fabriktechnologien in China, Japan, Südkorea und Indien angetrieben. Steigende Investitionen in Robotik, Automobilelektronik und 5G-fähige Industrieinfrastruktur beschleunigen die regionale Nachfrage nach Computern auf Modullösungen weiter.

- Das Segment Industrial Automation verzeichnete 2025 den größten Marktanteil von rund 32,8%, der durch die rasche Einführung von Industrie 4.0-Technologien, intelligenten Fertigungssystemen und AI-fähigen Industrierobotiken vorangetrieben wurde. Computer auf Modulplattformen werden zunehmend in programmierbare Logiksteuerungen, industrielle Gateways und Bildverarbeitungssysteme integriert, um die Automatisierungseffizienz und vorausschauende Wartungsfunktionen zu verbessern.

- Das Segment Automotive / Transportation wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,5% von 2026 bis 2033 durch die zunehmende Integration von Embedded Computing Systemen in autonome Fahrzeuge, EV-Batterie-Management-Systeme, digitale Cockpit-Plattformen und intelligente Transportinfrastruktur registrieren. Automotive OEMs setzen zunehmend robuste COM-Lösungen ein, um vernetzte Mobilitäts- und Echtzeit-Fahrzeuganalyseanwendungen zu unterstützen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.79 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.14 Milliarden

- Prognose CAGR (2026–2033): 7,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undComputer auf Modulmarktsegmentierung

|

Attribute |

Computer auf ModulschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Durch Verarbeiter: ARM, X86, Power Architecture, and Others ·Nach Formfaktor: COM Express, SMARC, Qseven, ETX, COM-HPC und andere ·Durch die Endverwendung: Industrial Automation, Automotive / Transportation, Healthcare, Consumer Electronics, Aerospace & Defense, Test & Measurement, Communication / Networking, and Others |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•AAEON Technology Inc.(Taiwan) |

|

Marktmöglichkeiten |

• Rising Adoption von Edge AI und Industrial Automation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Computer auf dem ModulmarktEntwicklung

Trend: Rising Adoption von Edge AI und High-Performance Embedded Computing Platforms

Die zunehmende Nachfrage nach kompakten, leistungsfähigen und energieeffizienten Embedded-Computing-Systemen in der Industrieautomation, im Gesundheitswesen, im Transportwesen, in der Telekommunikation und im Verteidigungsbereich beschleunigt die Einführung von Computern auf Modullösungen weltweit. Traditionelle Embedded-Architekturen erfordern oft komplexe Anpassungen, längere Entwicklungszyklen und höhere Wartungskosten, die Hersteller ermutigen, modulare Rechenplattformen bereitzustellen, die Skalierbarkeit, schnellere Integration und vereinfachte Upgrades bieten.

In modernen industriellen Automatisierungsumgebungen integrieren die Hersteller Computer auf Modulplattformen, zum Beispiel für Robotersteuerungssysteme, KI-fähige Bildverarbeitung und vorausschauende Wartungsanwendungen, um die Betriebseffizienz und Echtzeit-Verarbeitungsfähigkeiten zu verbessern und den Systemfußabdruck und den Stromverbrauch zu reduzieren. In Gesundheitssystemen werden COM-Lösungen zunehmend in tragbaren Diagnosegeräten, Patientenüberwachungssystemen und medizinischen Bildgebungsgeräten eingesetzt, um eine zuverlässige und schnelle Datenverarbeitung zu unterstützen.

Die schnelle Erweiterung der Edge Computing-Infrastruktur, der KI-getriebenen Analytik und der IoT-verbundenenen Geräte erhöht auch die Nachfrage nach kompakten Embedded Systemen, die Echtzeit-Workloads in raumbelasteten Umgebungen verarbeiten können. Darüber hinaus übernehmen Luftfahrt- und Verteidigungssektoren weiterhin robuste COM-Lösungen in unternehmenskritischen Anwendungen aufgrund ihrer Langlebigkeit, Skalierbarkeit und langfristiger Unterstützung. Die zunehmende Industrievalidierung durch industrielle KI-Einsätze im Jahr 2025 die Integration von COM-basierten Edge-Computing-Plattformen in automatisierte Produktionsanlagen ergab, dass die Verarbeitung von Latenzabbauen bei Echtzeit-Bildverarbeitungsoperationen unter Hochlast-Produktionsumgebungen nahezu 20–25 % beträgt.

Computer auf Modulmarktdynamik

Key Market Driver: zunehmende Bereitstellung von industrieller Automatisierung und Edge Computing Infrastructure

Die Industrien weltweit übernehmen zunehmend Automatisierungstechnologien, KI-fähige Systeme und vernetzte industrielle Infrastruktur, um die Produktivität zu verbessern, die Betriebsunterbrechung zu reduzieren und die Entscheidungsfindung in Echtzeit zu unterstützen. Die konsequente Umsetzung von Industrie 4.0-Initiativen in den Bereichen Fertigungs-, Logistik-, Gesundheits- und Transportwesen schafft eine starke Nachfrage nach modularen Embedded-Computing-Systemen, die skalierbare und leistungsfähige Bearbeitungsmöglichkeiten bieten können.

Industrien wie Automobil-, Halbleiter- und Industrierobotik setzen zunehmend Computer auf Modullösungen zur Unterstützung von Maschinenautomatisierung, Smart-Sensoren und autonomen Betriebssystemen ein und minimieren gleichzeitig die Entwicklungskomplexität und reduzieren die Hardware-Redesign-Kosten. Automotive OEMs integrieren aktiv COM-basierte Embedded-Systeme, zum Beispiel in autonomen Fahrplattformen, digitalen Cockpitsystemen und EV-Batteriemanagement-Anwendungen, um fortschrittliche Konnektivität und intelligente Verarbeitungsanforderungen zu unterstützen.

Ebenso werden Rechenzentren und Telekommunikationsanbieter mit kompakten COM-Plattformen Edge-KI-Infrastruktur bereitstellen, um die von KI-Anwendungen und IoT-Geräten generierten Datenmengen zu erhöhen und die Netzeffizienz und das Latenzmanagement zu verbessern. Weltweite industrielle Automatisierungs-Bereitstellungen in Deutschland und Südkorea während 2024 die Integration von COM Express- und SMARC-Modulen in intelligente Werkssteuerungssysteme zeigten operative Effizienzsteigerungen von rund 15–18 % in automatisierten Montageumgebungen.

Schlüsselrückhaltung/Herstellung: Hohe Integration Komplexität und Komponenten Supply Chain Constraints

Computer auf Modulplattformen erfordern Kompatibilität mit mehreren Betriebssystemen, Trägerkarten, Prozessoren und industriellen Kommunikationsprotokollen und schaffen Integrationsherausforderungen für Systementwickler und OEMs. Komplexe Anforderungen an die Hardwarevalidierung, lange Qualifizierungszyklen und der Bedarf an kundenspezifischen Wärmemanagementlösungen können die Entwicklungskosten und die Einsatzzeiträume erhöhen, insbesondere in unternehmenskritischen Industrie- und Verteidigungsanwendungen.

Darüber hinaus sind Halbleiterknappheiten, schwankende Prozessorverfügbarkeit und Supply-Chain-Störungen die Modulherstellung und Preisstabilität auf den globalen Märkten weiterhin beeinflussen. Die Abhängigkeit von fortgeschrittenen Prozessoren und spezialisierten Embedded-Komponenten erhöht die Beschaffungsrisiken für Hersteller, die in kostensensitiven Industrien und Schwellenländern tätig sind, in denen die Budgetbeschränkungen weiterhin beträchtlich bleiben.

Kommerzielle Benchmarking-Studien weisen darauf hin, dass industrieller Computer auf Modulplattformen, zum Beispiel leistungsstarke COM Express Type 7-Systeme, die Gesamteinbettungskosten um etwa 20–30% im Vergleich zu konventionellen Embedded Boards aufgrund von Anpassungs-, Validierungs- und thermischen Optimierungsanforderungen erhöhen können.

Key Market Opportunity: Erweiterung von KI-fähigen Embedded Systemen und Smart Connected Devices

Moderne KI-Prozessoren, industrielle IoT-Geräte, autonome Systeme und vernetzte medizinische Technologien erfordern zunehmend kompakte, skalierbare und leistungsstarke Embedded-Computing-Architekturen, die in der Lage sind, Echtzeit-Datenanalysen und Edge-KI-Workloads zu unterstützen. Herkömmliche Embedded-Systeme sind oft nicht in der Lage, fortschrittliche Anforderungen an die KI-Verarbeitung effizient zu bewältigen und gleichzeitig kompakte Formfaktoren und einen geringen Stromverbrauch zu erhalten.

Technologieunternehmen setzen zunehmend Computer auf Modulplattformen ein, zum Beispiel für intelligente Überwachungssysteme, autonome mobile Roboter, industrielle Gateways und intelligente Transportsysteme, um die Verarbeitungsleistung, die Vernetzung und die Bereitstellung von Flexibilität zu verbessern, ohne die Gesamtsystemkomplexität zu erhöhen. In den Anwendungen in der Unterhaltungselektronik und im Gesundheitswesen beschleunigt die steigende Nachfrage nach tragbaren und intelligenten Geräten die Einführung von ARM-basierten und x86-basierten COM-Plattformen, die für die KI-Beschleunigung und Kantenanalyse optimiert sind.

Darüber hinaus verbessern Fortschritte in Prozessorarchitekturen, High-Speed-Konnektivitätsstandards und Low-Power-KI-Chipsets die Modulfähigkeiten, eröffnen die Möglichkeiten auf dem Luft- und Raumfahrt-, Verteidigungs-, Industrieautomation- und Smart City-Infrastrukturmarkt in Nordamerika und Asien-Pazifik. KI-betriebene industrielle Pilotprogramme, die im Jahr 2025 in Japan durchgeführt wurden, und die USA berichteten Echtzeit-Verarbeitungsgeschwindigkeitsverbesserungen von ca. 30–35 % nach der Integration von COM-Plattformen der nächsten Generation mit Edge AI-Beschleunigungskapazitäten in automatisierte Inspektions- und Qualitätsüberwachungssysteme.

Computer auf Modul Markt Scope

Der Markt wird auf Basis von Prozessor, Formfaktor und Endverwendung segmentiert.

- Durch Verarbeiter

Auf Basis des Prozessors wird der Computer auf dem Modulmarkt in ARM, X86, Power Architecture und Others segmentiert. Das ARM-Segment hatte 2025 den größten Marktanteil von rund 48,6%, der durch seinen geringen Stromverbrauch, seine kompakte Architektur und eine weit verbreitete Übernahme über IoT-Geräte, industrielle Automatisierungssysteme, medizinische Elektronik und intelligente Edge-Computing-Anwendungen angetrieben wurde. ARM-basierte Module werden zunehmend für eingebettete Systeme bevorzugt, die Energieeffizienz, hohe Skalierbarkeit und KI-fähige Kantenbearbeitungsfähigkeiten in Industrie- und Verbraucheranwendungen erfordern.

Das X86-Segment soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 registrieren, das durch die steigende Bereitstellung von leistungsstarken Embedded-Computing-Plattformen in Industrierobotik, autonomen Systemen und Edge AI-Infrastruktur angetrieben wird. Die zunehmende Einführung von x86-basierten COM-Lösungen in der Werksautomatisierung, in Bildverarbeitungssystemen und in fortschrittlichen Transportanwendungen beschleunigt das Segmentwachstum aufgrund ihrer überlegenen Verarbeitungsfähigkeiten und Kompatibilität mit industriellen Software-Ökosystemen.

- Nach Formfaktor

Auf der Grundlage des Formfaktors wird der Computer auf dem Modulmarkt in COM Express, SMARC, Qseven, ETX, COM-HPC und andere segmentiert. Das COM Express-Segment dominierte den Markt mit einem Umsatzanteil von rund 41,2% im Jahr 2025, der durch seine leistungsstarken Computing-Fähigkeiten, Skalierbarkeit und umfassende Übernahme in Industrieautomation, Transport und medizinische Bildgebungssysteme angetrieben wurde. KOMMEN Express-Module sind weit verbreitet in Anwendungen, die High-Speed-Konnektivität, mehrere PCIe-Lanes und erweiterte Grafik-Unterstützung für Edge-Computing-Umgebungen erfordern.

Das SMARC-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 durch steigende Nachfrage nach ultrakompakten und leistungsarmen Embedded-Computing-Plattformen in IoT-Gateways, tragbaren medizinischen Geräten und intelligenten Retail-Systemen unterstützt wird. Die zunehmende Übernahme von ARM-basierten Prozessoren und Edge AI-Anwendungen beschleunigt die Nachfrage nach SMARC-Modulen in kompakten Embedded-Architekturen deutlich.

- Durch die Endverwendung

Auf Basis der Endverwendung wird der Computer auf dem Modulmarkt in Industrial Automation, Automotive / Transportation, Healthcare, Consumer Electronics, Aerospace & Defense, Test & Measurement, Communication / Networking, and Others segmentiert. Das Segment Industrial Automation verzeichnete 2025 den größten Marktanteil von rund 32,8%, der durch die rasche Einführung von Industrie 4.0-Technologien, intelligenten Fertigungssystemen und AI-fähigen Industrierobotiken vorangetrieben wurde. Computer auf Modulplattformen werden zunehmend in programmierbare Logiksteuerungen, industrielle Gateways und Bildverarbeitungssysteme integriert, um die Automatisierungseffizienz und vorausschauende Wartungsfunktionen zu verbessern.

Das Segment Automotive / Transportation wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,5% von 2026 bis 2033 durch die zunehmende Integration von Embedded Computing Systemen in autonome Fahrzeuge, EV-Batterie-Management-Systeme, digitale Cockpit-Plattformen und intelligente Transportinfrastruktur registrieren. Automotive OEMs setzen zunehmend robuste COM-Lösungen ein, um vernetzte Mobilitäts- und Echtzeit-Fahrzeuganalyseanwendungen zu unterstützen.

Computer auf dem ModulmarktRegionale Analyse

Nordamerika Computer auf Module Markt Insight

Nordamerika dominierte den Computer auf dem Modulmarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch starke Einführung von industriellen Automatisierungstechnologien, schnelle Erweiterung der Edge Computing-Infrastruktur und zunehmende Bereitstellung von KI-fähigen eingebetteten Systemen in den Bereichen Produktion, Gesundheit, Luft- und Raumfahrt und Telekommunikation. Unternehmen in der Region priorisieren skalierbare und leistungsstarke Embedded-Computing-Lösungen, die Echtzeit-Analysen, Maschinenautomatisierung und vernetzte Industriebetriebe unterstützen können. Diese weit verbreitete Adoption wird durch fortschrittliche Halbleiter-Infrastruktur, starke Investitionen in Industrie 4.0-Technologien und steigende Nachfrage nach kompakten Computer-Architekturen in unternehmenskritischen Industrieanwendungen weiter unterstützt.

U.S. Computer auf Modulmarkt Einblick

Der US-Computer auf dem Modulmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch den schnellen Einsatz von Edge-KI-Infrastruktur und die zunehmende Integration von Embedded-Computing-Systemen über industrielle Automatisierung, Verteidigung, medizinische Geräte und autonome Transportplattformen gefördert wurde. Die Industrien priorisieren zunehmend modulare und skalierbare Embedded-Architekturen, um die Produktentwicklungszeiten zu reduzieren und die Betriebsflexibilität zu verbessern. Die zunehmende Übernahme von KI-fähigen Robotik, intelligenten Fertigungssystemen und autonomen Technologien, kombiniert mit starken Investitionen in Halbleiterinnovationen und IoT-Ökosysteme, beschleunigt weiterhin die Markterweiterung im Land.

Europa Computer auf Modulmarkt Insight

Der Europa-Computer auf dem Modulmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch steigende industrielle Digitalisierungsinitiativen, zunehmende Einführung von Smart Factory-Technologien und strenge betriebliche Effizienzanforderungen in der gesamten Fertigungs- und Transportindustrie. Die Region zeugt von der steigenden Nachfrage nach Embedded-Computing-Systemen in der industriellen Automatisierung, der medizinischen Elektronik und der intelligenten Verkehrsinfrastruktur. Auch die europäischen Unternehmen konzentrieren sich zunehmend auf energieeffiziente und kompakte Rechenplattformen, die KI-Workloads und Echtzeit-Industrieanalytik unterstützen und die Adoption in kommerziellen und industriellen Anwendungen beschleunigen können.

U.K. Computer auf Modulmarkt Einblick

Der US-Computer auf dem Modulmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende Bereitstellung von Edge-Computing-Infrastruktur, wachsende Investitionen in AI-powered-Industriesysteme, und die zunehmende Übernahme von Embedded-Technologien in den Bereichen Gesundheitswesen und Smart Transport. Unternehmen integrieren zunehmend modulare Rechenplattformen in vernetzte Geräte und industrielle Automatisierungssysteme, um Skalierbarkeit und Betriebseffizienz zu verbessern. Darüber hinaus wird der zunehmende Schwerpunkt des Landes auf der digitalen Transformation, der fortgeschrittenen Fertigung und den Kommunikationsnetzen der nächsten Generation voraussichtlich weiterhin das Marktwachstum unterstützen.

Deutschland Computer auf Modulmarkt Einblick

Der Deutschland-Computer auf dem Modulmarkt wird die schnellste Wachstumsrate von 2026 bis 2033 mit einer starken Einführung von Industrie 4.0-Technologien und einem zunehmenden Einsatz intelligenter Fertigungssysteme in der Automobil- und Industriebranche erleben. Die hochmoderne Industrieinfrastruktur Deutschlands, verbunden mit der Führung in der Automatisierungstechnik und Industrierobotik, beschleunigt die Nachfrage nach skalierbaren Embedded Computing-Plattformen. Die Integration von KI-fähigen Bildverarbeitungssystemen, Industrie-Gateways und Smart Factory-Technologien gewinnt zunehmend an Bedeutung, wobei Unternehmen zuverlässige und energieeffiziente Computerarchitekturen für unternehmenskritische Industriebetriebe priorisieren.

Asien-Pazifik Computer auf Modul Markt Einblick

Der asiatisch-pazifische Computer auf dem Modulmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Industrialisierung, Erweiterung der Halbleiterproduktion Fähigkeiten und zunehmende Annahme von intelligenten vernetzten Geräten in China, Japan, Südkorea und Indien. Der wachsende Fokus der Region auf Industrieautomatisierung, KI-Infrastruktur und IoT-fähige Fertigungssysteme ist die starke Nachfrage nach Embedded Computing-Plattformen. Darüber hinaus ist APAC weiterhin ein wichtiger Knotenpunkt für die Elektronikfertigung und Halbleiterinnovation, die Verbesserung der Zugänglichkeit und Erreichbarkeit von Computern auf Modullösungen in Industrie- und Gewerbebereichen.

Japan Computer auf Modulmarkt Einblick

Der japanische Computer auf dem Modulmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund der fortschrittlichen Robotik-Industrie, des starken Automatisierungs-Ökosystems und der steigenden Nachfrage nach kompakten Hochleistungs-Computing-Systemen zu beobachten ist. Die japanischen Hersteller setzen zunehmend COM-Lösungen in Industrierobotik, Medizinelektronik und intelligenten Transportsystemen ein, um die betriebliche Effizienz und Echtzeit-Verarbeitungsfähigkeit zu verbessern. Der Fokus des Landes auf KI-getriebene Automatisierung, intelligente Fabriken und Mobilitätstechnologien der nächsten Generation beschleunigt die Integration von modularen Embedded Computing-Systemen in Industrie- und Gewerbeanwendungen.

China Computer auf Modul Markt Insight

Der China-Computer auf dem Modulmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche industrielle Digitalisierung, eine Erweiterung der Elektronikproduktionsinfrastruktur und eine starke staatliche Unterstützung für die Entwicklung der Halbleiter- und KI-Technologien zurückzuführen ist. China ist einer der größten Märkte für Embedded-Computing- und Industrieautomation-Technologien, wobei Computer auf Modulplattformen zunehmend über intelligente Fertigungs-, Telekommunikations-, Unterhaltungselektronik und autonome Systeme eingesetzt werden. Die aggressiven Investitionen in Edge Computing-Infrastruktur, KI-fähige Industriesysteme und IoT-verbundene Fertigungsanlagen sind zentrale Faktoren, die die langfristige Markterweiterung in China vorantreiben.

Computer auf Modulmarkt teilen

Die Computer On Module Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• AAEON Technology Inc. (Taiwan)

• ADLINK Technology Inc. (Taiwan)

• Avalue Technology Inc. (Taiwan)

• Axiomtek Co., Ltd. (Taiwan)

• CompuLab Ltd. (Israel)

• congatec GmbH (Deutschland)

• Kontron AG (Deutschland)

• PHYTEC Messtechnik GmbH (Deutschland)

• SECO S.p.A (Italien)

• TechNexion Ltd. (Taiwan)

• Variscite Ltd. (Israel)

Neueste Entwicklungen im Computer On Module Markt

- Im September 2025 hat die congatec GmbH eine strategische Partnerschaft mit Aaronn eingegangen, um den Einsatz von Computer auf Modul- und Embedded Computing-Lösungen in der gesamten DACH-Region zu erweitern. Die Zusammenarbeit konzentriert sich auf die Stärkung der Verfügbarkeit von COM-HPC, COM Express, SMARC und Qseven-Modulen für OEMs und Systementwickler sowie die Verbesserung der technischen Unterstützung und Systemintegrationsfähigkeiten. Die Partnerschaft soll die Produktentwicklungszyklen beschleunigen, die Bereitstellungskomplexität reduzieren und den Zugang zu fortschrittlichen Embedded-Technologien für industrielle Automatisierungs- und Edge-Computing-Anwendungen verbessern. Diese Entwicklung soll die regionale Einführung modularer Rechenplattformen stärken und die wachsende Nachfrage nach skalierbaren Embedded Systemen unterstützen.

- Im Juni 2025 erweiterten die congatec GmbH und die Kontron AG ihre Fertigungskooperation, um den globalen Computer auf Modulproduktionsfähigkeiten zu stärken und die Lokalisierungsstrategien der Lieferkette zu verbessern. Die Partnerschaft konzentriert sich auf die Erhöhung der Fertigungsflexibilität, die Optimierung der Produktionseffizienz und die Minimierung von Risiken im Zusammenhang mit Zöllen und Bauteilknappheiten im Embedded Computing-Bereich. Beide Unternehmen sollen auch in zukünftigen Entwicklungs- und Vertriebsinitiativen im Zusammenhang mit Industrial IoT und Embedded Hardware Technologien zusammenarbeiten. Diese Zusammenarbeit wird zur Verbesserung der Produktverfügbarkeit, zur Verbesserung der Betriebssicherheit und zur Unterstützung der steigenden globalen Nachfrage nach Hochleistungsrechnern auf Modullösungen entwickelt.

- Im Januar 2025 kündigten MemryX Inc. und Variscite Ltd. eine strategische Partnerschaft an, um fortschrittliche KI-Beschleunigertechnologien mit System auf Modulplattformen für Edge AI-Anwendungen zu integrieren. Die Zusammenarbeit zielt darauf ab, die Effizienz der KI-Verarbeitung in Echtzeit zu verbessern, die Latenz zu reduzieren und leistungsfähige Rechenanforderungen in der industriellen Automatisierung, im Gesundheitswesen und in intelligenten Videomanagementsystemen zu unterstützen. Die integrierten Lösungen sollen einen schnelleren Einsatz von KI-fähigen Kantengeräten ermöglichen und die Hardwareintegration für Entwickler und OEMs vereinfachen. Diese Partnerschaft soll die Innovation in der Edge Computing-Infrastruktur beschleunigen und die Einführung von KI-gestützten Embedded Systemen in mehreren Branchen erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.